Возврат товара

В том случае, если продавец поставил покупателю некачественный товар, последний вправе предъявить требования поставщику:

- отказаться от обязанностей по исполнению условий договора купли-продажи, а также требовать возврата денег, перечисленных продавцу;

- заменить некачественный товар на товар надлежащего качества, который будет соответствовать договору купли-продажи.

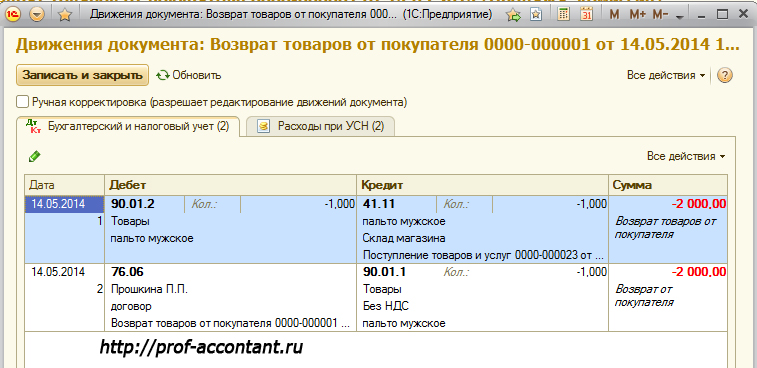

Возврат продукции поставщику – это процесс, обратный реализации, поэтому такой вид сделки может быть отражен в отчетности как продажа. Но это только один из возможных способов внесения возврата в отчетность. Используют его, как правило, в тех случаях, когда товар был изначально качественным, но покупателю по каким-либо причинам не подошел.

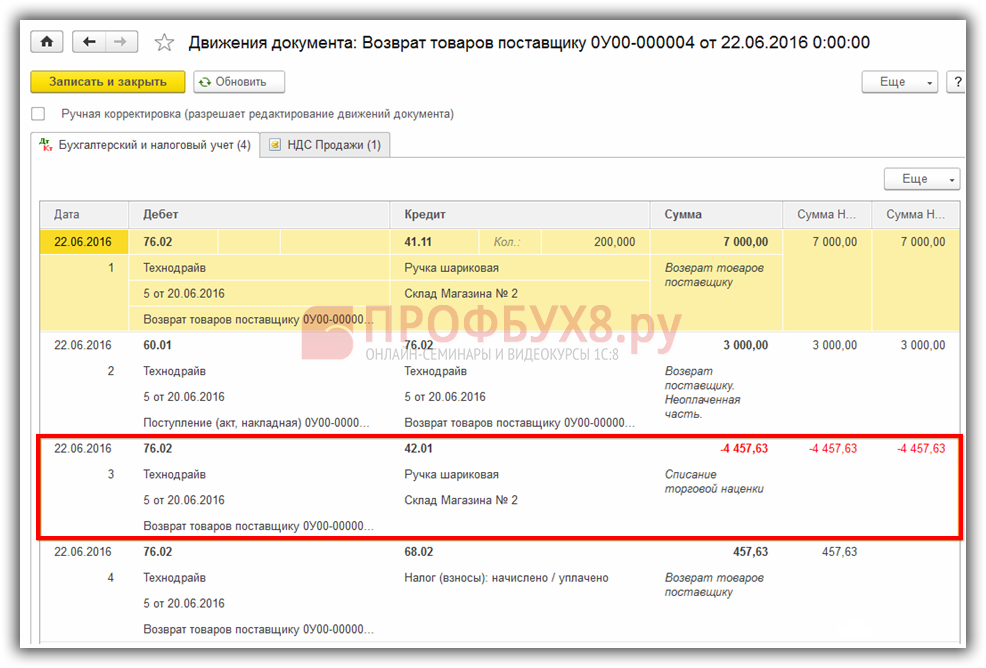

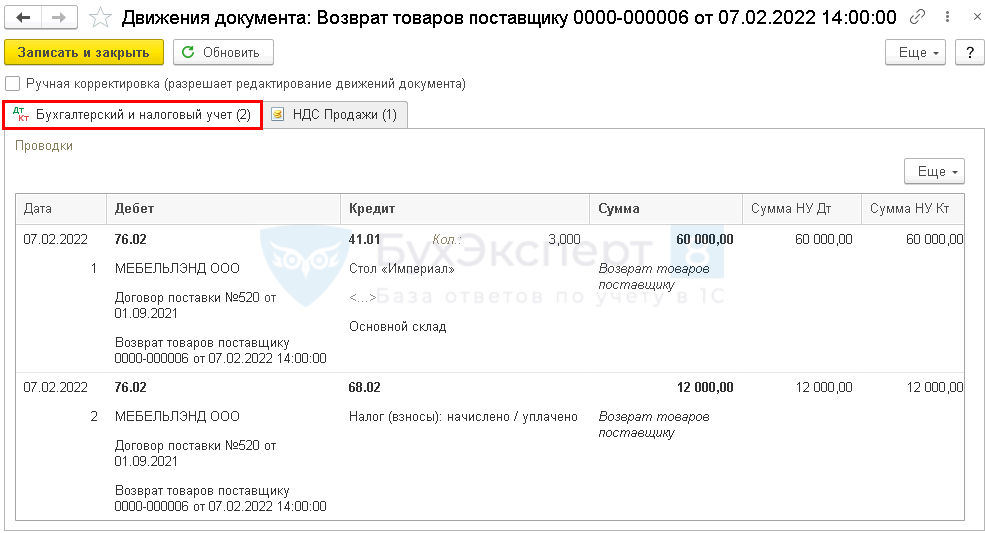

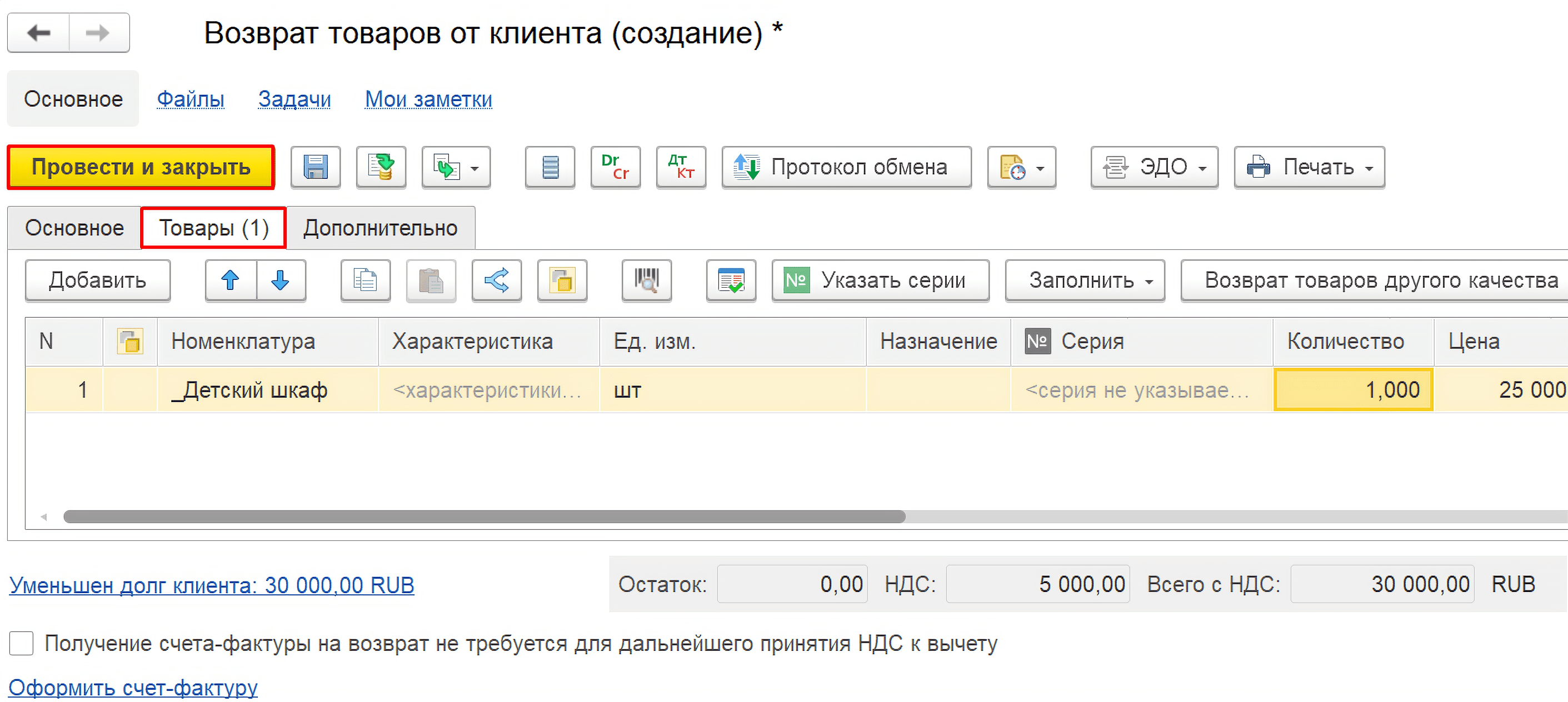

Возврат товаров от покупателя в розничной торговле БП 3.0

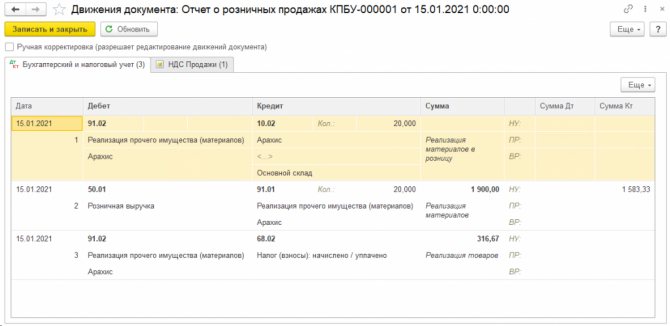

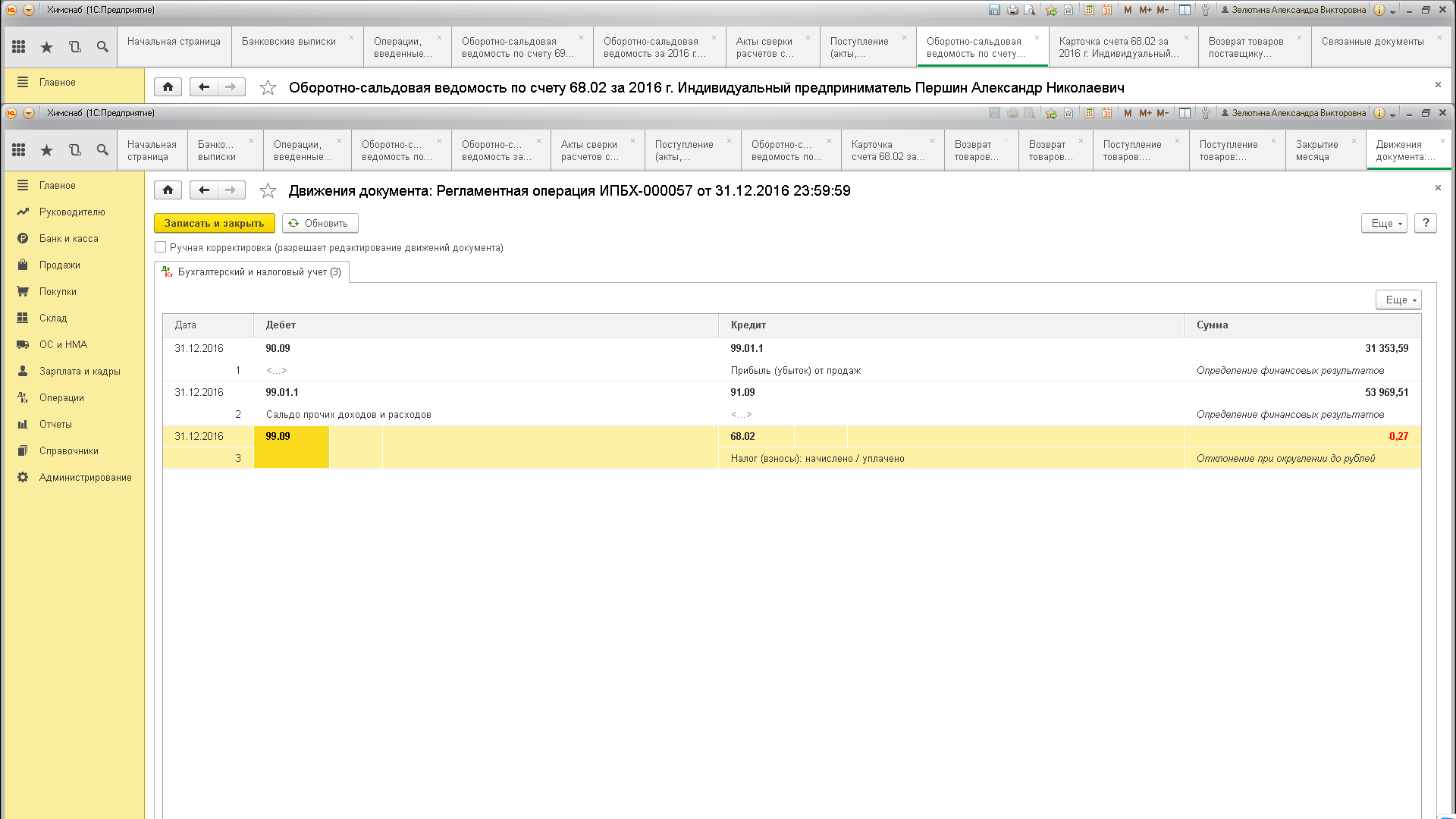

В случае возврата товаров покупателем сумма НДС, уплаченная продавцом, подлежит налоговому вычету не позднее года с момента возврата или отказа покупателя. ФНС рекомендует регистрировать в книге покупок корректировочный документ с суммарными данными по операциям возврата от розничных покупателей. Рассмотрим порядок отражения возврата от покупателя в розничной торговле в 1С:Бухгалтерия предприятия 3.0. 15 января 2021 года была проведена реализация товаров покупателю с помощью документа «Отчет о розничных продажах» (Продажи – Отчет о розничных продажах

).

Сформированы следующие проводки:

В регистре накопления «НДС Продажи» внесена запись для формирования книги продаж за 1 квартал 2021 года:

Также реализация была осуществлена 29 января 2021 года.

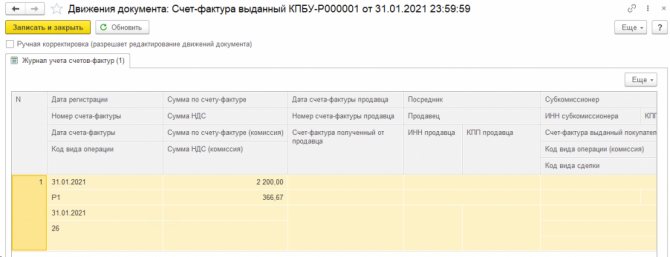

В случае невыставления счетов-фактур при розничной реализации, необходимо создать сводную справку по операциям розничных продаж (Продажи – Счета-фактуры выданные – Создать – Сводная справка по розничным продажам

).

В поле «от:

» устанавливается последний день месяца, за который будет формироваться справка. По кнопке «Заполнить» документы автоматически будут подобраны в справку.

При проведении вносится запись в регистр «Журнал учета счетов-фактур» для регистрации документа в книге продаж. Сводная справка будет зарегистрирована в книге продаж за 1 квартал 2021 года с кодом вида операции «26» «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

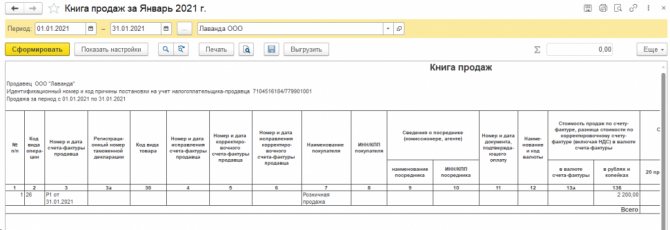

Сформируем книгу продаж проверим данные в ней (Отчеты – Книга продаж ).

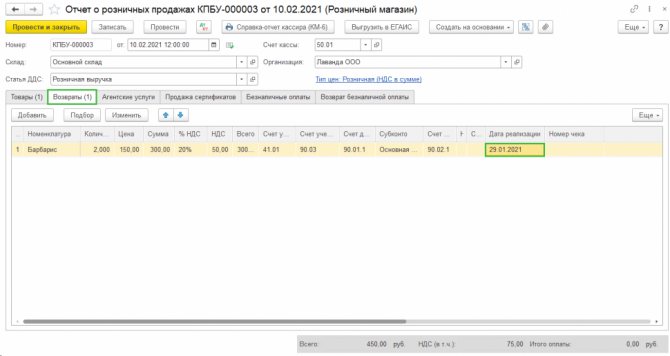

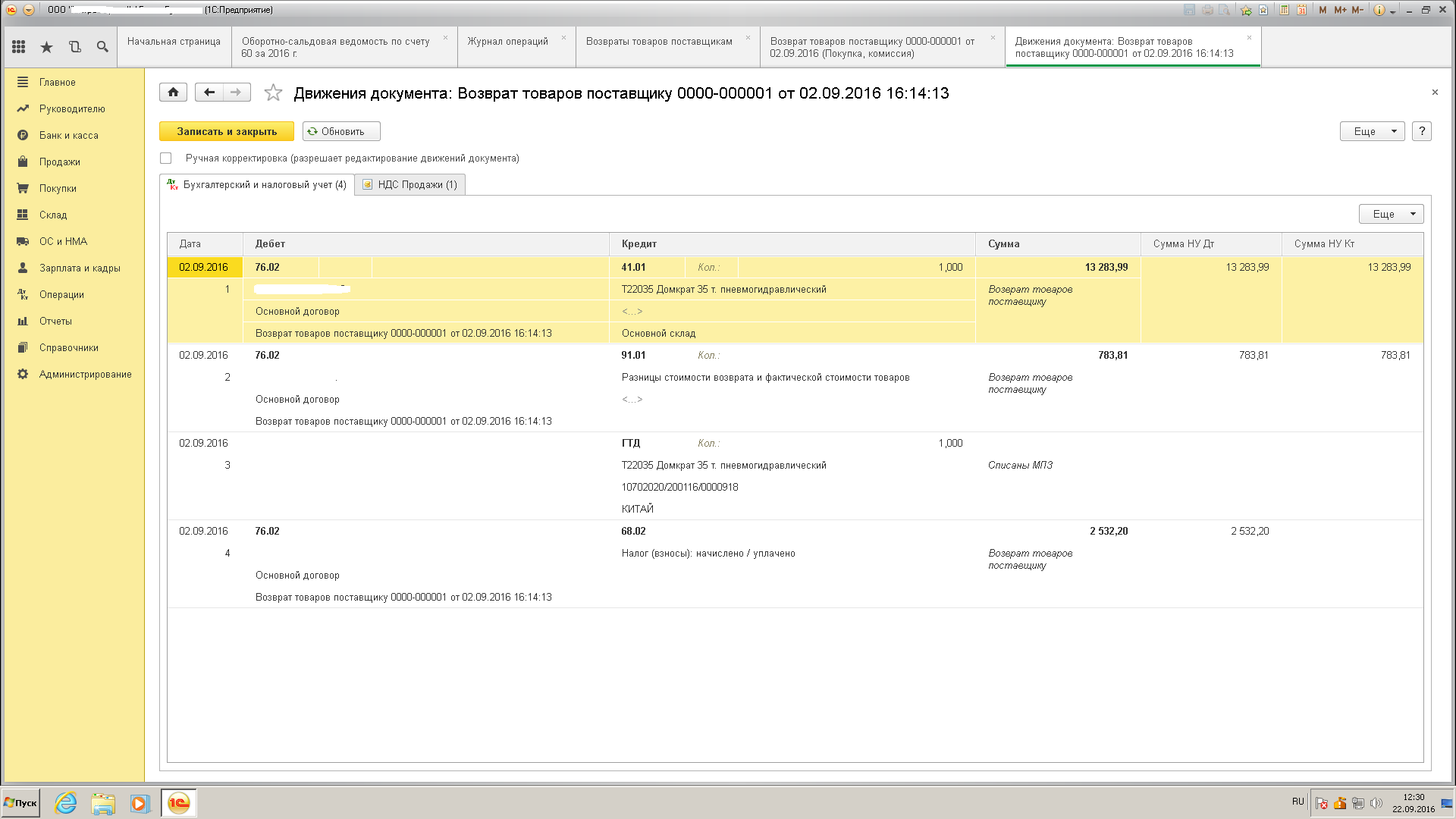

В феврале 2021 года были возвращены товары, реализованные в январе. Возврат регистрируется в программе в документе «Отчет о розничных продажах» во вкладке «Возвраты» (Продажи – Отчет о розничных продажах)

Для правильного отражения операции по возврату в учете по НДС важно указать дату реализации возвращенного товара в табличной части документа

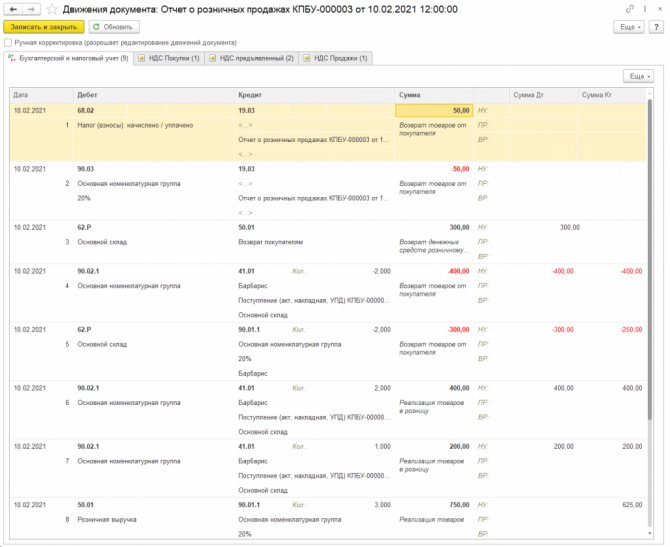

При проведении документа формируются следующие проводки:

А в регистр накопления «НДС Продажи» вносится запись для формирования книги продаж за 1 квартал 2021 года:

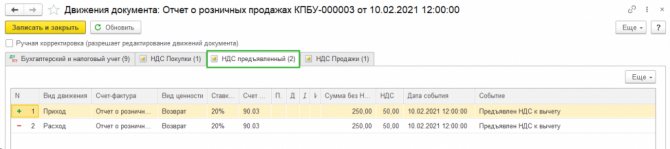

Данные о возврате попали в регистр накопления «НДС предъявленный»:

А для формирования книги покупок за 1 квартал 2021 года по возврату внесена запись в регистр накопления «НДС Покупки»:

В феврале была также составлена Сводная справка по розничным продажам для дальнейшего заполнения книги продаж за февраль 2021 года (Продажи – Счета-фактуры выданные – Создать – Сводная справка по розничным продажам

).

Так как в этом месяце был возврат товаров от розничного покупателя, то необходимо создать Корректировочную справку по розничным продажам (Продажи – Счета-фактуры выданные – Создать — Корректировочная справка по розничным продажам

).

В открывшемся окне выбираем ту сводную справку, к которой составляется корректировочная справка (Сводную справку за февраль в примере).

В поле «от:

» устанавливается последний день месяца, за который будет формироваться справка. По кнопке «Заполнить» документы автоматически будут подобраны в справку.

С проведением документа формируется запись регистра «Журнал учета счетов-фактур» для дальнейшего заполнения книги покупок:

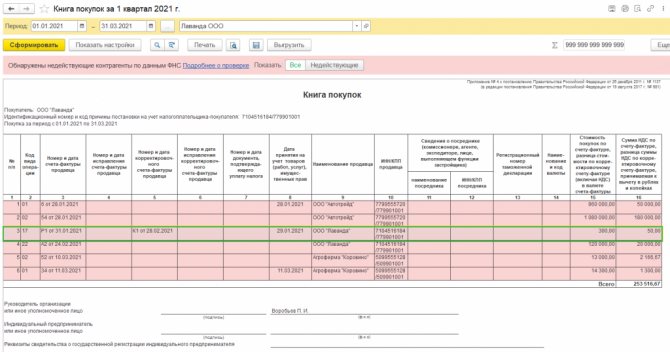

Сформировав книгу покупок за 1 квартал 2021 (Отчеты – Книга покупок) года мы увидим там запись по возращенным товарам от физического лица. Код вида операции «17» «Возврат от покупателя-физического лица».

Налог на добавленную стоимость

Как было отмечено выше,

в случае серьезного нарушения требований к качеству товара покупатель

вправе отказаться от него и потребовать возврата денег

или замены на другой, более качественный. Гражданским кодексом

предусмотрены и другие случаи, когда покупатель имеет право расторгнуть

договор в одностороннем порядке и возвратить продавцу его товар:

нарушение ассортимента, количества, комплектации и иных существенных

условий договора и др. Возврат товара может быть осуществлен, например,

из-за снижения спроса на него, сворачивания покупателем бизнеса

в регионе, то есть по причинам, от продавца

не зависящим. Последний по просьбе покупателя может забрать товар

назад (однако имейте в виду, что это право продавца,

а не обязанность). Такой возврат осуществляется по отдельному

договору купли-продажи, где стороны меняются местами, происходит «обратная

реализация».

Напомним, что согласно п. 3

Правил ведения книги продаж регистрации в книге

продаж подлежат составленные и (или) выставленные счета-фактуры

во всех случаях, когда возникает обязанность по исчислению НДС,

в том числе при возврате принятых на учет товаров.

Руководствуясь этой нормой

и критерием «принято – не принято на учет», Минфин и ФНС

на протяжении ряда лет дают следующие рекомендации.

Если имущество возвращено

продавцу до принятия на учет покупателем (в том

числе по причине брака), продавцу надо выставлять корректировочные

счета-фактуры (см. письма Минфина России от 10.08.2012 №03‑07‑11/280

и ФНС России от 05.07.2012 №АС-4-3/11044@).

При возврате товаров, принятых

на учет покупателем – плательщиком НДС, тот, по мнению

Минфина, НДС не восстанавливает (Письмо от 29.11.2013 №03‑07‑11/51923),

а исчисляет налог и выставляет продавцу счет-фактуру

по возвращенному имуществу (Письмо от 03.06.2015 №03‑07‑11/31971).

В арбитражной

практике по данному вопросу нет единого мнения. Есть пример, где судьи

разделяют позицию ФНС и Минфина, – Постановление ФАС УО

от 28.01.2013 №Ф09-14081/12

по делу №А50-8114/12.

Можно встретить и противоположную точку зрения. Например, в Постановлении

ФАС МО от 07.12.2012 по делу №А40-54535/12‑116‑118 арбитры

отметили: причины и условия, по которым покупатель имеет право

возвратить товар, а продавец обязан принять его обратно, перечислены

в гл. 30 ГК РФ. В частности, это случай, когда

покупатель обнаружил недостатки товара. Следовательно, такой возврат представляет

собой односторонний отказ стороны договора от исполнения договорных обязательств,

то есть договор купли-продажи в одностороннем порядке расторгается,

а стороны возвращаются в исходное положение. Получается,

что реализация товара не состоялась – независимо от того,

был ли принят к учету товар покупателем. Значит, право собственности

на товар от продавца к покупателю не переходит. Поэтому

возврат товара не может квалифицироваться как его обратная реализация

и выставление покупателем счетов-фактур на возвращаемый товар

не является непременным условием для применения вычета продавцом.

Таким образом, обязанность выставить счет-фактуру у покупателя

не возникает.

Подведем итоги. Если организации

не хотят спорить с налоговиками, то при возврате имущества

(независимо от причины возврата) необходимо учитывать следующее:

– если имущество не принято

на учет покупателем, корректировочный счет-фактуру оформляет продавец;

– если имущество принято

на учет покупателем, происходит «обратная реализация» – покупатель

выставляет бывшему продавцу счет-фактуру в порядке, установленном п. 3

ст. 168 НК РФ, и регистрирует ее в книге продаж.

Последний вправе принять к вычету «входной» НДС на основании ст. 171

и 172 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ

При возврате

бракованного основного средства, принятого покупателем – плательщиком НДС

на учет, счет-фактура, выставляемый покупателем на основании п. 3

Правил ведения книги продаж, составляется на первоначальную стоимость

ОС (Письмо Минфина России от 09.02.2015 №03‑07‑11/5176).

Новое в законодательстве о возврате малоценки из эксплуатации проводки

1. Обязательное представление документов

В соответствии с последними изменениями в законодательстве, при возврате малоценки из эксплуатации проводки необходимо представить следующие документы:

- Заявление о возврате малоценки из эксплуатации проводки;

- Документ, подтверждающий право собственности на данную продукцию;

- Доверенность, если заявление подает представитель;

- Документы, подтверждающие факт приобретения данной продукции.

2. Установление сроков рассмотрения заявлений

Новое законодательство предусматривает жесткую установку сроков рассмотрения заявлений о возврате малоценки из эксплуатации проводки. Исполнительный орган должен рассмотреть заявление в течение 30 дней со дня его поступления. Если это не происходит, заявитель имеет право обратиться с жалобой в вышестоящую инстанцию.

3. Расчет компенсации

Новое законодательство также вносит изменения в расчет компенсации за возврат малоценки из эксплуатации проводки. Теперь компенсация определяется с учетом цены приобретения, износа и других факторов, которые могут повлиять на стоимость данной продукции.

Выявление недостатков в процессе использования оборудования

Оборудование может быть принято к бухгалтерскому учету в качестве объекта не только основных средств, но и материально-производственного запаса

. Такое возможно, если предприятие промышленности на основании абз. 4 п. 5 ПБУ 6/01 «Учет основных средств» решит, что активы, отвечающие признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике, но не более 20 000 руб. за единицу, подлежат отражению в составе МПЗ. Поэтому при выявлении существенных недостатков уже введенного в эксплуатацию оборудования порядок отражения на счетах бухгалтерского учета его возврата поставщику зависит от того, в составе каких активов он был отражен.

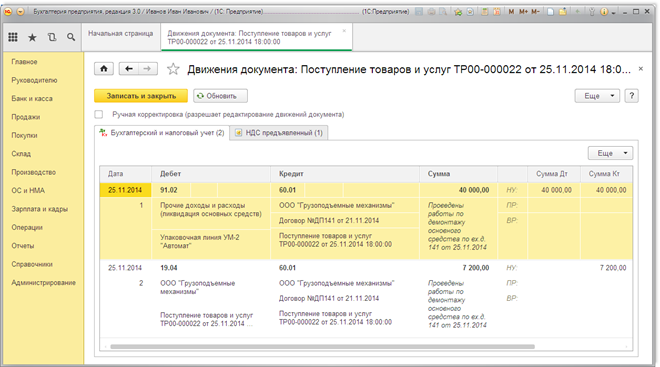

Возврат основного средства продавцу

Порядок возврата некачественного товара регламентирован статьями 475, 476 и 477 ГК РФ.

Зачастую неустранимые недостатки приобретенного объекта основных средств выявляются лишь в процессе эксплуатации. У организации есть два способа выхода из создавшейся ситуации. Организация может возвратить приобретенное основное средство продавцу и получить обратно деньги или может потребовать замены некачественного товара товаром качественным.

Рассмотрим на конкретных примерах порядок отражения на счетах бухгалтерского учета каждого из возможных вариантов.

Пример.

Производственная организация в феврале 2004 года приобрела на заводе-изготовителе объект основных средств, договорная стоимость которого составила 147 500 рублей, в том числе НДС 22 500 рублей, и этом же месяце ввела объект в эксплуатацию. Гарантийный срок, установленный изготовителем, составил 2 года.

При принятии объекта к учету организация установила срок полезного использования объекта 10 лет.

В мае 2004 года в процессе эксплуатации данный объект основных средств вышел из строя. Гарантийная мастерская установила, что по причине неисправимого заводского брака основное средств не подлежит ремонту и должно быть возвращено изготовителю. Покупатель предъявил изготовителю претензию в сумме 147 500 рублей, которая была принята.

Для отражения операций на счетах бухгалтерского учета будем использовать следующие наименования субсчетов:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

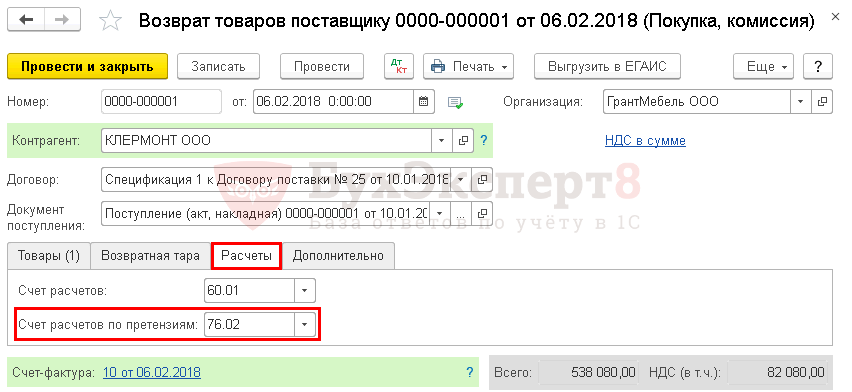

76-2 «Расчеты по претензиям».

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| Бухгалтерские записи в феврале 2004 года | |||

| 08-4 | 60 | 125 000 | Отражено приобретение объекта основных средств |

| 19 | 60 | 22 500 | Отражена сумма НДС, предъявленная поставщиком |

| 60 | 51 | 147 500 | Погашена задолженность перед поставщиком за приобретенное основное средство |

| 01-1 | 08-4 | 125 000 | Введено в эксплуатацию основное средство |

| 68 | 19 | 22 500 | Принята к вычету сумма НДС, фактически уплаченная поставщику |

| Ежемесячно с марта по май 2004 года | |||

| 20 | 02 | 1041,67 | Начислена амортизация по объекту основных средств (125 000 / 120 месяцев) |

| Бухгалтерские записи в мае 2004 года после выхода из строя основного средства | |||

| 01-2 | 01-1 | 125 000 | Списана первоначальная стоимость основного средства |

| 02 | 01-2 | 3 125 | Списана сумма начисленной за время эксплуатации амортизации (1041,67 х 3 месяца) |

| 76-2 | 01-2 | 121 875 | Списана остаточная стоимость возвращаемого изготовителю основного средства (125 000 – 3 125) |

При поступлении основного средства сумма НДС, уплаченная поставщику, была принята к вычету. При возврате основного средства необходимо восстановить сумму НДС лишь с остаточной стоимости основного средства, поскольку в соответствии с подпунктом 1 пункта 2 статьи 171 НК РФ данное основное средство в течение трех месяцев эксплуатировалось, использовалось для изготовления продукции, облагаемой НДС, следовательно, часть НДС была зачтена правомерно.

| 76-2 | 68 | 21937,50 | Восстановлен НДС с остаточной стоимости возвращенного основного средства и отнесен на расчеты по претензиям (121 875 х 18%) |

| 76-2 | 91-1 | 3 687,50 | Отражена разница между признанной суммой претензии, остаточной стоимостью основного средства и восстановленной суммой НДС (147500 – 121875 – 21937,50) |

| 51 | 76-2 | 147 500 | Получены денежные средства взамен возращенного неисправного основного средства |

В том случае, если взамен некачественного основного средства организация получит новое основное средство, в бухгалтерском учете эта операция отразится следующими проводками:

| 08-4 | 76-2 | 125 000 | Получено основное средства взамен неисправного |

| 19 | 76-2 | 22 500 | Отражена сумма НДС |

| 01-1 | 08-4 | 125 000 | Введено в эксплуатацию полученное основное средство |

При получении взамен неисправного нового основного средства покупатель, на основании пункта 2 статьи 171 НК РФ, имеет право принять к вычету сумму НДС, предъявленную поставщиком и уплаченную покупателем. В данном случае, предъявленная поставщиком и уплаченная покупателем сумма НДС – 22 500 рублей, но при возврате неисправного основного средства покупатель восстановил сумму НДС с остаточной стоимости основного средства в сумме 21 937,50 рублей, значит, покупатель имеет право зачесть налог именно на эту сумму.

| 68 | 19 | 21937,50 | Принята к вычету сумма НДС |

| 91-2 | 19 | 562,50 | Невозмещаемая сумма НДС списана на внереализационные расходы (22 500 – 21 937,50) |

Более подробно с вопросами бухгалтерского учета и налогообложения операций с основными средствами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Основные средства».

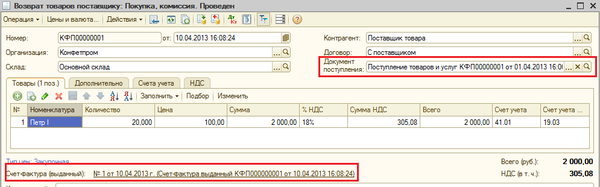

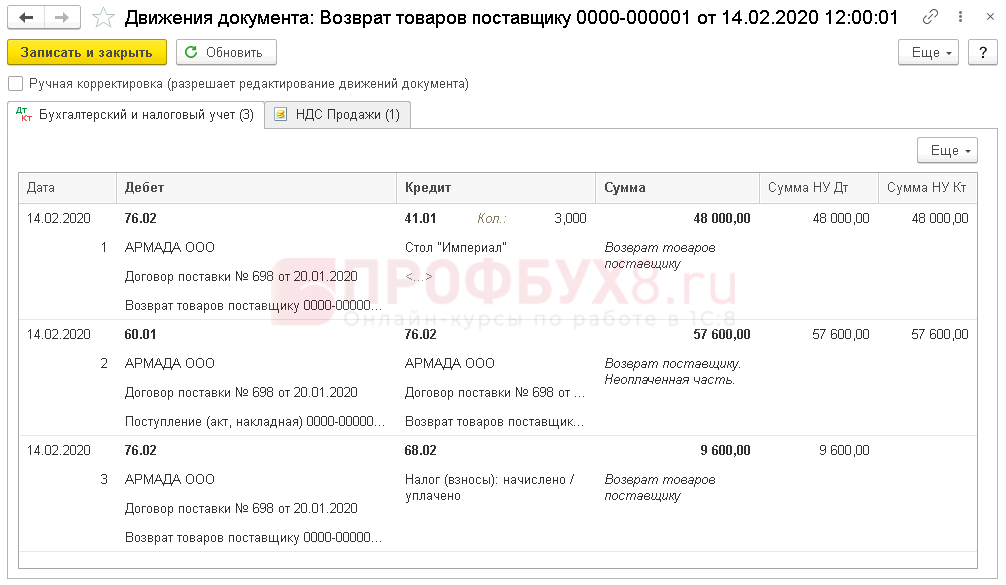

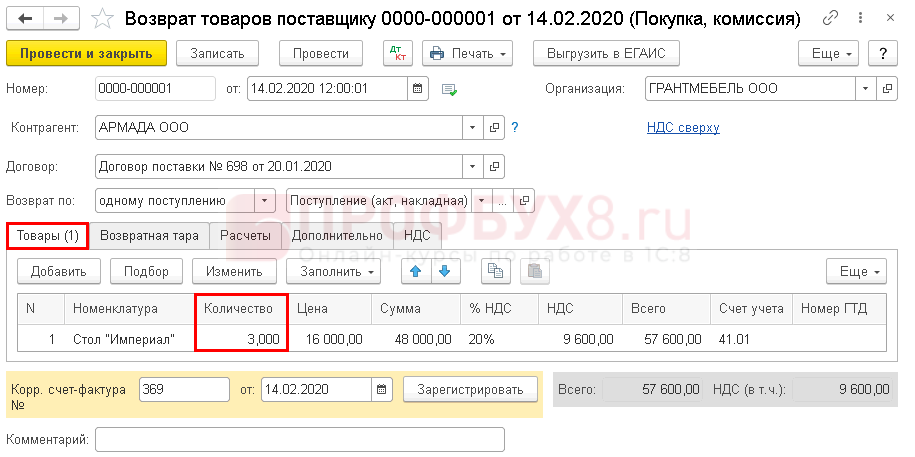

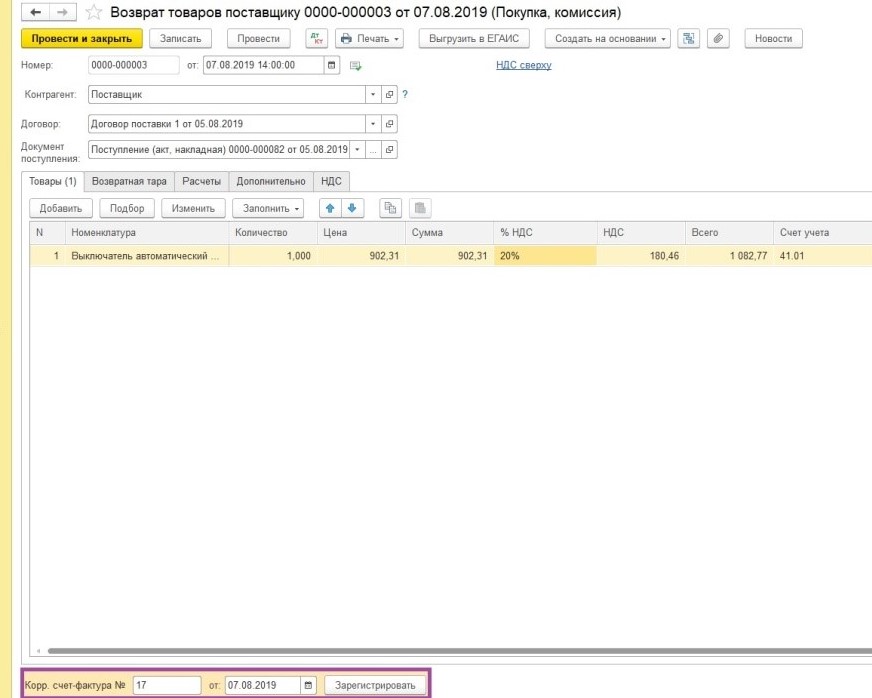

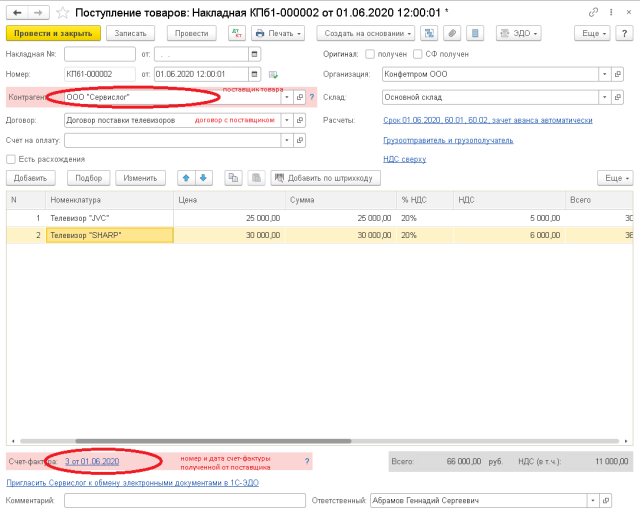

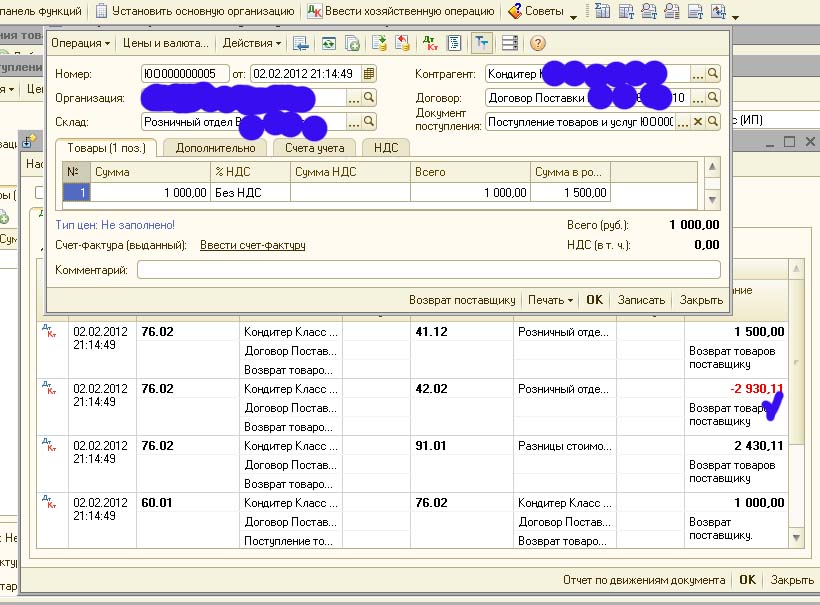

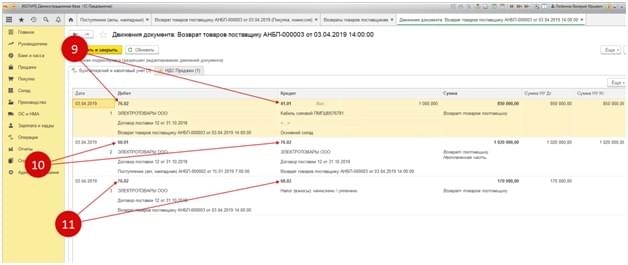

Как в 1с 8.3 бухгалтерия сделать возврат товара поставщику

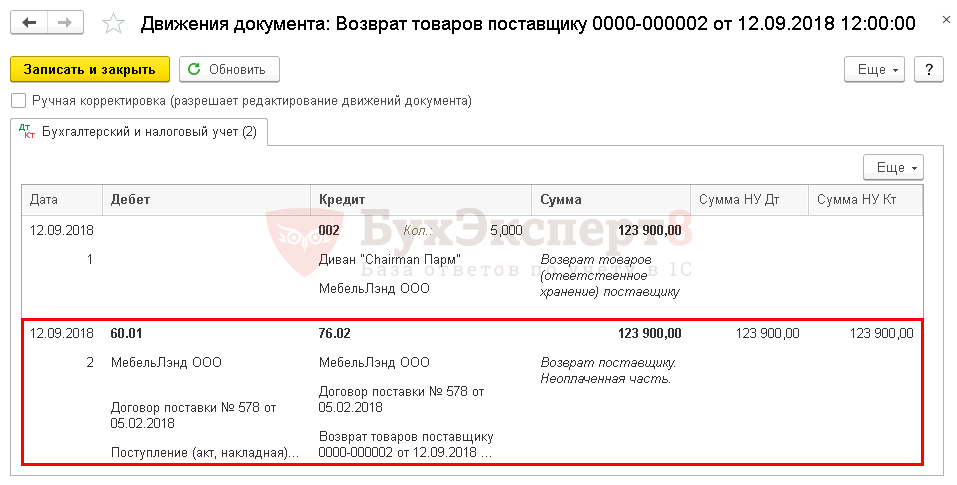

С 01.01.2019 года возвраты товара поставщикам рекомендуют оформлять через корректировочные счета фактуры, Данные рекомендации указаны в письме ФНС.

Рассмотрим на примере: Организация ООО «Конфетпром» закупила товара у контрагента ООО «Сервислог» на сумму 66 000,00руб. В т.ч НДС 11000,00руб. В процессе перепродажи у одной из позиции товара был выявлен брак. Организация возвращает товар поставщику. Т.к организации плательщики НДС, то поставщик выставляет корректировочную счет-фактуру.

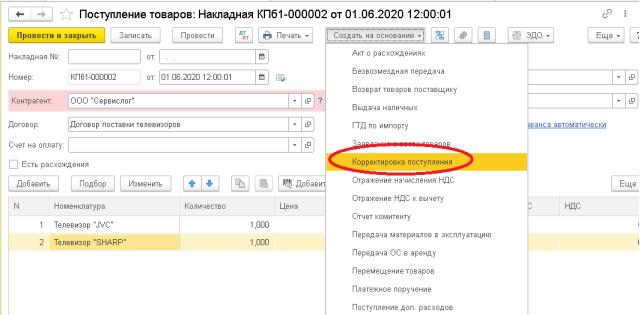

Заходим в раздел Покупки- Поступления (акты, накладные).

Создадим документ поступление товаров и услуг, в шапке документа укажем

поставщика ООО «Сервислог» и договор. В табличной части заносим купленные товары Телевизор «JVC»- 1шт, Телевизор «SHARP» — 1шт.

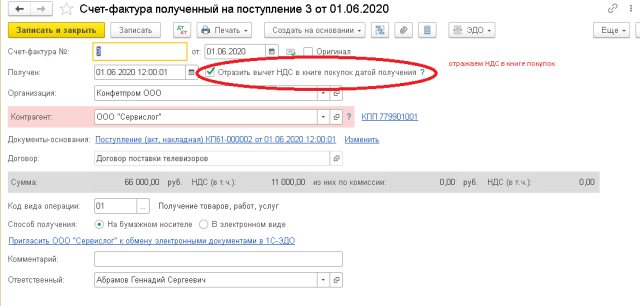

В счет-фактуре полученной ставим галочку «Отразить вычет НДС в книге покупок датой получения».

Программа по документу «Счет-фактура полученный» формирует проводки по счету 68.02, и делает запись в книгу покупок.

После того, как был выявлен брак для позиции Телевизор «SHARP», необходимо оформить возврат поставщику. Т.к. поставщик плательщик НДС, то он выставит корректировочную счет-фактуру на поступление.

Отразить можно двумя способами:

Документом «Корректировка поступления».

Документом «возврат товара поставщику »(начиная с релиза 3.0.71).

Обнаружение недостатков при установке оборудования

Как правило, . Для отражения в бухучете наличия и движения технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах, используется счет 07 «Оборудование к установке»

(Инструкция по применению Плана счетов). Этот же счет применяется для учета оборудования, вводимого в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также для учета комплектов запасных частей такого оборудования.

Оборудование, не требующее монтажа (транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь), приходуется по дебету счета 08 «Вложения во внеоборотные активы» (без использования счета 07) по мере поступления данного оборудования на склад или в другое место хранения.

Что касается оборудования, требующего установки, оно принимается к бухгалтерскому учету по дебету счета 07 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» по фактической себестоимости приобретения, складывающейся из цен приобретения и расходов на приобретение и доставку этих ценностей на склады организации. При сдаче оборудования в монтаж его стоимость списывается со счета 07 в дебет счета 08.

В случае продажи, списания или безвозмездной передачи оборудования, требующего установки, его стоимость списывается в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Пример 4

. Предприятие промышленности на условиях 100%-ной предварительной оплаты приобрело оборудование, требующее установки, стоимостью 94 400 руб., в том числе НДС — 14 400 руб. (с учетом стоимости монтажа, который будет осуществлен поставщиком). Стоимость доставки оборудования на склад предприятия, произведенной сторонней транспортной организацией, составила 7080 руб., в том числе НДС — 1080 руб.

В процессе установки оборудования было выявлено, что оно неисправно (недостатки были признаны существенными). В связи с этим предприятие промышленности отказалось от исполнения договора поставки и потребовало возврата уплаченной за оборудование денежной суммы, а также компенсации убытков по доставке оборудования. Поставщик удовлетворил требования покупателя.

Согласно рабочему плану счетов предприятия промышленности к счету 76 открыт субсчет 76-5 «Расчеты с прочими лицами».

В бухгалтерском учете предприятия промышленности будут составлены следующие проводки:

|

Сумма, |

|||

|

оборудования |

|||

|

требующего установки |

|||

|

оборудованию |

|||

|

склад предприятия |

|||

|

оборудования |

|||

|

Сумма «входного» НДС предъявлена к вычету |

|||

|

транспортной организации |

|||

|

Оборудование сдано в монтаж |

|||

|

Отражена признанная поставщиком сумма |

|||

|

«входной» НДС |

|||

|

Поступили денежные средства от поставщика |

Поскольку поставщик возвращает покупателю всю сумму за товар с учетом НДС, налог подлежит восстановлению к уплате в бюджет.

Пример 5. Изменим условия примера 4. В соответствии с положениями договора поставки оплата оборудования производится после его установки. Предприятие промышленности не стало оплачивать оборудование в связи с обнаружением недостатков.

В бухгалтерском учете предприятия промышленности будут составлены следующие проводки:

|

Сумма, |

|||

|

Отражено приобретение оборудования, |

|||

|

Отражена сумма «входного» НДС по |

|||

|

Сумма «входного» НДС предъявлена к вычету |

|||

|

Отражены затраты по доставке оборудования на |

|||

|

Отражена сумма «входного» НДС по доставке |

|||

|

Сумма «входного» НДС предъявлена к вычету |

|||

|

Перечислены денежные средства сторонней |

|||

|

Оборудование сдано в монтаж |

|||

|

Отражена признанная поставщиком сумма |

|||

|

Списана задолженность перед поставщиком |

|||

|

Стоимость оборудования включена в состав |

|||

|

Восстановлен ранее предъявленный к вычету |

|||

|

Поступили денежные средства от поставщика |

Инвентаризация счета МЦ.04

Цель инвентаризации

Целью инвентаризации счета МЦ.04 является определение фактического наличия малоценки, проверка соответствия учетных данных реальному положению дел, а также выявление возможных расхождений и ошибок в учете. Инвентаризация позволяет обнаружить случаи потери, кражи или неправомерного использования материальных ценностей и принять меры для их устранения.

Порядок проведения инвентаризации

Инвентаризация счета МЦ.04 проводится с соблюдением определенного порядка:

- Подготовка к инвентаризации: определение периода, на который будет проводиться инвентаризация, составление плана работ и формирование комиссии.

- Подготовка документации: составление инвентаризационной ведомости, в которой указывается информация о каждом объекте учета (название, инвентарный номер, количество, стоимость).

- Проведение фактического подсчета: члены комиссии физически проверяют наличие каждого объекта учета, фиксируют его состояние и сравнивают с данными в инвентаризационной ведомости.

- Анализ результатов: в случае обнаружения расхождений между фактическим наличием и учетными данными, проводятся дополнительные проверки и выявляются причины расхождений.

- Составление отчета: на основе результатов инвентаризации составляется отчет, в котором указываются выявленные расхождения, причины их возникновения и предложения по их устранению.

- Принятие мер: на основе отчета принимаются меры по устранению выявленных расхождений и предотвращению их повторения.

Важность инвентаризации для предприятия

Инвентаризация счета МЦ.04 является неотъемлемой частью внутреннего контроля предприятия и имеет ряд преимуществ:

- Обеспечивает достоверность информации о наличии и состоянии материальных ценностей.

- Позволяет выявить факты нецелевого использования или неправомерного пользования малоценкой.

- Помогает предотвратить потери и кражи материальных ценностей.

- Улучшает эффективность использования материальных ресурсов и сокращает издержки.

Инвентаризация счета МЦ.04 является неотъемлемой частью системы управления предприятием и позволяет обеспечить надлежащий контроль и учет малоценной проводки. Правильное проведение инвентаризации способствует повышению эффективности использования материальных ценностей и обеспечивает достоверность информации о наличии и состоянии объектов учета.

Учет НДС

В случае возврата, который не был принят покупателем, продавец должен выставить корректировочный счет-фактуру. Этот документ регистрируют в книге покупок в период возникновения прав на вычет. Применяется корректировочный счет-фактура в том случае, если покупатель возвращает продавцу часть товаров, не принятых к учету. Если покупатель отказался от партии товара полностью, продавцу следует зарегистрировать в книге покупок свой счет-фактуру, который он выставил при отгрузке.

После того, как покупатель уведомляет продавца о том, что нарушены условия договора, он принимает продукцию на ответственное хранение. Если возвращается товар, который не был принят к учету, то это реализацией не является и счет-фактуру покупателю выставлять не нужно. Если покупатель полностью отказывается от всей партии продукции, НДС к вычету по счет-фактуре продавца не заявляется. Если возвращается продукция только частично, то НДС заявляют к вычету только по части принятой к учету. Покупатель от продавца получить корректировочный счет-фактуру, который не будет регистрироваться в книге продаж, так как обязанности по восстановлению НДС нет.

Поступление малоценных объектов

Определение малоценных объектов

Малоценными объектами считаются предметы, которые имеют незначительную стоимость и не могут быть отнесены к основным средствам организации. Это могут быть различные расходные материалы, мелкие инвентарные предметы, запчасти и прочие незначительные товары.

Процедура поступления малоценных объектов

При поступлении малоценных объектов необходимо выполнить следующие шаги:

- Проверка комплектности и состояния – перед принятием малоценки необходимо проверить ее комплектность и состояние. Если у предмета есть расходные части или дополнительные элементы, они должны быть на месте и в исправном состоянии.

- Фиксация данных – после проверки необходимо фиксировать данные о поступившей малоценке. Это включает в себя наименование объекта, его артикул (если есть), количество, стоимость и другие характеристики.

- Оформление документов – после фиксации данных необходимо оформить документы, подтверждающие поступление малоценки. Это может быть накладная или акт приема-передачи товара.

- Учет малоценок – после оформления документов поступившая малоценка должна быть учтена в бухгалтерии. Ей присваивается уникальный номер и проводится запись о ее стоимости и наличии в организации.

- Распределение малоценок – в зависимости от назначения малоценки, она может быть распределена по отделам или конкретным сотрудникам организации. Это также требует оформления документов и фиксации передачи малоценок.

Возможные проблемы и их решения

При поступлении малоценных объектов могут возникнуть следующие проблемы:

- Неисправность или повреждение – если поступившая малоценка имеет неисправности или повреждения, необходимо связаться с поставщиком или производителем и согласовать вопросы замены или возврата.

- Отсутствие документов – если при поступлении малоценки отсутствуют необходимые документы, необходимо связаться с поставщиком и запросить их предоставление.

- Неправильная учетная запись – если малоценка была неправильно учтена или произошла ошибка в ее фиксации, необходимо внести корректировки в бухгалтерии и исправить ошибку.

Правильное поступление малоценных объектов и их учет являются важными аспектами эффективного ведения бизнеса. Следуя указанным процедурам и решая возможные проблемы, организация сможет обеспечить правильное учетное ведение и эффективное использование малоценок.

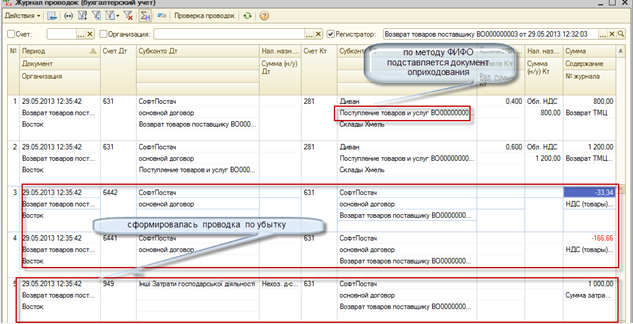

Способ 1. Документом «Корректировка поступления».

В документе поступления нажимаем кнопку «Создать на основании» и выбираем «Корректировка поступления».

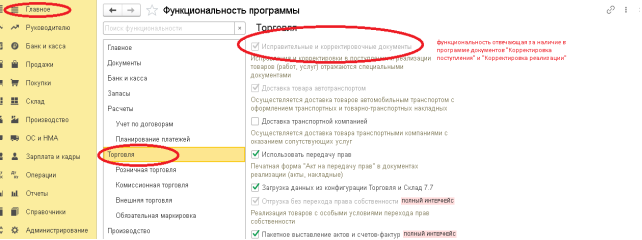

Внимание! Если данные пункт отсутствует по кнопке «Создать на основании», то необходимо проверить включенную функциональность программы.

Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы».

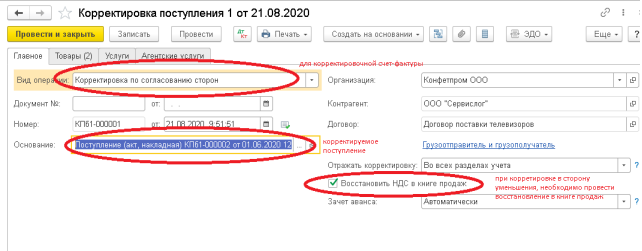

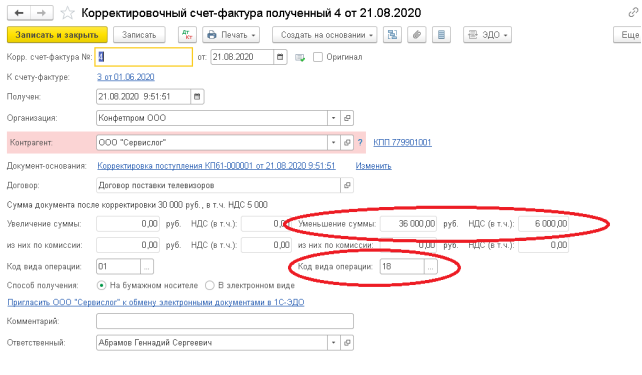

Вводим документ корректировка поступления:

На закладке Главное выбираем для формирования корректировочной счет-фактуры вид операции «Корректировка по согласованию сторон». В поле основание указывается исходный документ, по которому будет оформляться возврат. В поле «Отражать корректировку» выбираем вариант «Во всех разделах учета» — будут сформированы и бухгалтерские проводки по возврату товара и запись по НДС для формирования в книге продаж или книге покупок.

Т.к. в нашем примере у нас идет возврат товара, следовательно, уменьшение стоимости по документу поступления, то формируется запись книги продаж по восстановлению ранее принятого к вычету НДС по счету-фактуре, к которому выставлена корректировочная счет-фактура (пп. 4 п. 3 ст. 170 НК РФ). Для этого ставим флажок Восстановить НДС в книге продаж.

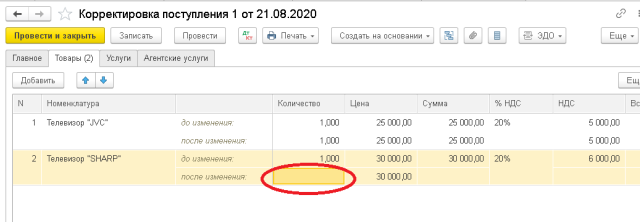

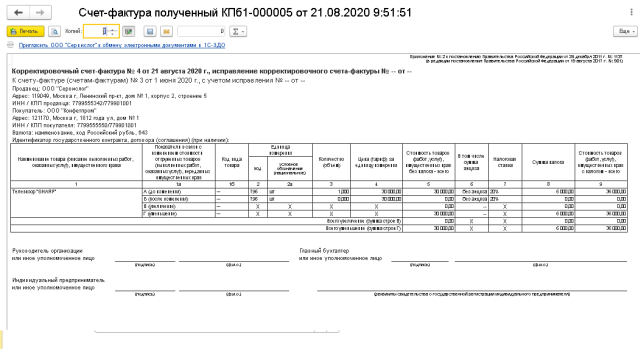

На вкладке «Товары» отражаем возврат бракованного товара. Для это у позиции Телевизор «SHARP» в поле «После изменения» в колонке «Количество» убираем количество товара.

Если товар возвращаю частично, то в колонке количество в поле после изменения указывают количество, которое осталось у покупателя, а количество возвращаемого товара программа вычислить как разницу между полями Количество до изменения минус Количество после изменения.

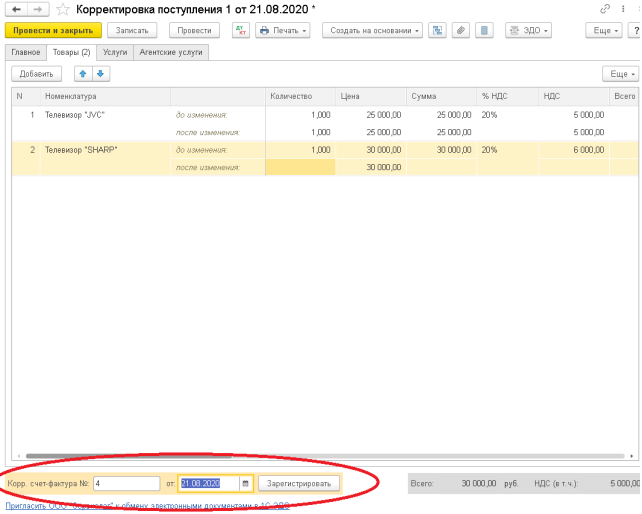

В поле «Корр. Счет-фактура №» указываем номер и дату корректировочной счет-фактуры и нажимаем кнопку «Зарегистрировать».

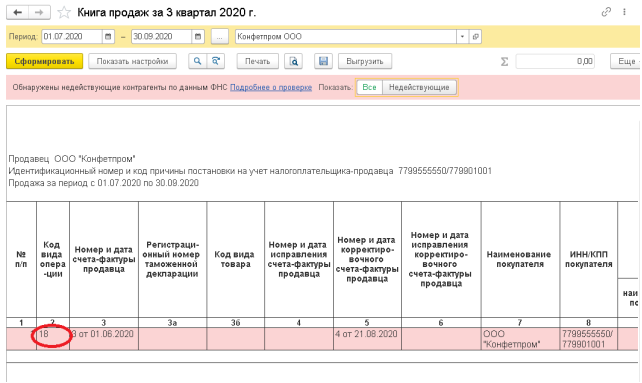

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом.

Из счет-фактуры по кнопке «Печать» можем распечатать счет-фактуру за поставщика

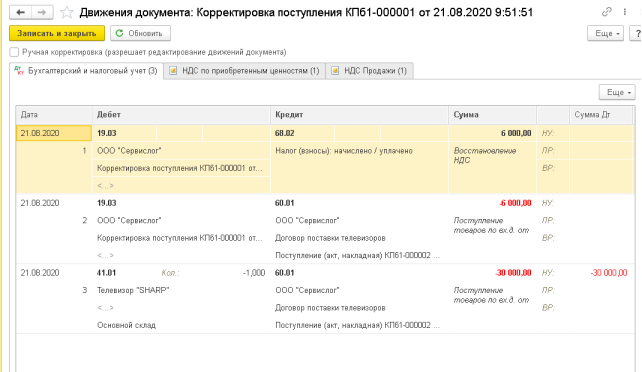

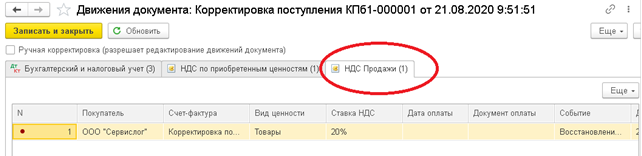

Т.к отразили корректировку во всех разделах учета, то программа сформировала проводки и откорректировала остатки товара на складке, взаиморасчеты с поставщиком и провела корректировку суммы НДС.

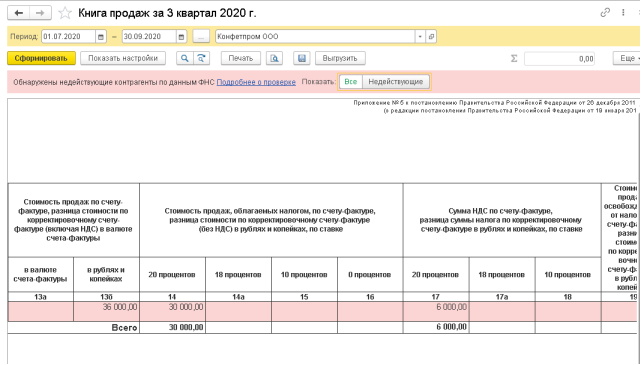

НДС восстановился в книге продаж:

Из документа «Корректировка поступления» можно распечатать следующие формы:

-

Соглашение об изменение стоимости

-

ТОРГ-12 (на возврат)

Документальное оформление

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п. 14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте. Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может задокументировать возврат товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: на какую сумму составить накладную и счет-фактуру, возвращая поставщику некачественный товар. Товар уже был принят на учет. Цена договора указана в у. е., документы поставщика – в рублях

Документы составьте исходя из той цены товара, которую при отгрузке указал поставщик, если иное не предусмотрено договором.

В накладной по форме № ТОРГ-12 и счете-фактуре на возврат поставщику принятого на учет некачественного товара стоимость товара укажите в рублях по тому курсу, который поставщик применил на момент отгрузки товара. То есть стоимость товара в накладной, счете-фактуре на возврат товара и в аналогичных документах от поставщика будут одинаковы.

Договором предусмотрен особый порядок возврата бракованного товара, в том числе порядок определения цены такого товара? Тогда сумму укажите в соответствии с условиями договора.

Это следует из положений пункта 2 статьи 317 пункта 1 статьи 408 пункта 2 статьи 475 Гражданского кодекса РФ.

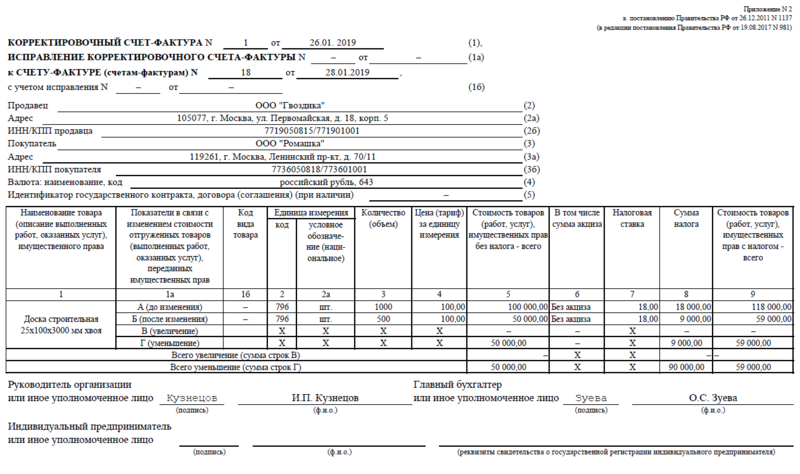

Как оформляются корректировочные счета-фактуры

После подписания обеими сторонами комплекта документов, обосновывающих отказ от поставки, продавец, применяющий общий режим налогообложения, обязан выставить корректировочный счет-фактуру. В нем отражают стоимость отгрузки к уменьшению.

Этот документ необходим, чтобы скорректировать обязательства по НДС. Его дата должна соответствовать фактической передаче возвращаемых товаров.

Образец заполнения корректировочного счета-фактуры

Образец заполнения корректировочного счета-фактуры

Поставщик-плательщик НДС при поставке вместо счета-фактуры мог выставить универсальный передаточный документ (УПД) со статусом 1. Тогда при приеме возврата ему нужно оформить универсальный корректировочный документ (УКД). Форму этого документа разработала ФНС и рекомендована ее в письме № ММВ-20-15/86@ от 17 октября 2014 г. Используя УКД со статусом 1, продавец на ОСНО тоже вправе заявить НДС к вычету.