Что такое спонсорство?

«Торговля: бухгалтерский учет и налогообложение», 2014, N 7

Очень часто теле- и радиоканалы, спортивные и образовательные учреждения и иные некоммерческие организации обращаются в коммерческие компании для привлечения спонсорской помощи на создание тематических программ или проведение различных мероприятий. Однако спонсорство спонсорству рознь. В нашей статье мы рассмотрим, чем спонсорство отличается от благотворительности и как это влияет на налогообложение.

Федеральный закон от 13.03.2006 N 38-ФЗ «О рекламе».

Федеральный закон от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Таким образом, различие между спонсорской помощью в рекламных целях и благотворительной спонсорской помощью выражается в способе оказания помощи. Так, если организация-спонсор только оказывает финансовую помощь, а спонсируемая организация не распространяет информацию о спонсоре, такое спонсорство не имеет отношения к расходам на рекламу. Указанные расходы нельзя учесть в целях исчисления налога на прибыль, так как согласно п. 34 ст. 270 НК РФ в целях налогообложения не учитываются расходы в виде сумм целевых отчислений, произведенных налогоплательщиком-жертвователем на цели, указанные в п. 2 ст. 251 НК РФ (Письмо Минфина России от 16.04.2010 N 03-03-06/4/42).

Ключевое определение. Реклама, распространяемой на условии обязательного упоминания в ней об определенном лице как о спонсоре, признается спонсорской рекламой. Расходы на ее осуществление могут быть учтены в целях налогообложения прибыли.

Федеральная антимонопольная служба в п. 4 Письма от 09.08.2006 N АК/13075 подчеркнула, что рекламное законодательство содержит четкое указание, что в качестве спонсора может выступать исключительно лицо, а не товар, а также что данное лицо должно быть определено в рекламе именно в качестве спонсора. Таким образом, организация-спонсор может указать только на себя как на спонсора, но не на товар или товарный знак, иначе подобная реклама не будет подпадать под понятие спонсорской.

Минфин считает (Письмо от 01.09.2009 N 03-03-06/4/72), что спонсорский взнос имеет целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера, соответственно, этот взнос может признаваться платой за рекламу. Таким образом, если расходы подпадают под понятие спонсорской рекламы, они могут быть учтены в целях налогообложения прибыли.

Кстати, у организации-спонсора могут возникнуть проблемы с налоговиками, если она не будет располагать доказательствами, что информация о ней как о спонсоре была размещена надлежащим образом. То есть должно быть проведено мероприятие (концерт, соревнования и т.п.), в ходе которого формируется фото- или видеоотчет, из которого четко видно, что необходимая информация распространена неограниченному кругу лиц, а также подписан акт об оказании рекламных услуг.

Еще одно судебное дело решилось в пользу организации (Постановление ФАС МО от 13.01.2010 N КА-А40/14745-09): несмотря на то, что логотип спонсора нанесен на форму спортсменов, заключать договор индивидуально с каждым игроком (который носил форму с логотипом спонсора) необязательно, так как само по себе обстоятельство демонстрации информации о спонсоре игроками спортивных команд не означает, что организация не вправе учесть свои расходы при налогообложении.

Если же компания финансирует некоммерческую организацию (детсад, школу и т.п.), а получатель помощи не распространяет информацию неограниченному кругу лиц об организации как о спонсоре, проверяющие не признают данные расходы рекламными и, скорее всего, суд их поддержит (Постановление ФАС ВВО от 09.01.2007 N А31-10518/2005-10).

Расходы, произведенные организацией в рамках благотворительной деятельности, не могут уменьшать налоговую базу по налогу на прибыль, поскольку не отвечают требованиям ст. 252 НК РФ (Письмо Минфина России от 04.04.2007 N 03-03-06/4/40).

Ип на усн строительство квартир благотворительность

Налог взимается только с установленной законом суммы.Отметим, что из всех перечисленных режимов налогообложения начинающим бизнесменам специалисты советуют выбирать упрощенный. При желании режим налогообложения можно позже изменить. Варианты оформления ИП Зарегистрировать ИП в сфере строительства, ремонта или в любой другой можно несколькими способами:

- самостоятельно;

- онлайн;

- при помощи посредников.

Срок регистрации ИП обычно занимает не больше 3 дней с момента подачи нужных бумаг в налоговую службу. Сократить этот срок невозможно вне зависимости от способа оформления предпринимательства.

Самостоятельное оформление ИП Самостоятельное оформление нового бизнеса считается оптимальным, поскольку не требует больших затрат и позволяет начинающему предпринимателю понять особенности взаимодействия с органами власти.

Отражение расходов на благотворительность при усн

НК РФ отсутствует запрет на применение УСН ИП, которые занимаются деятельностью по строительству жилых домов хозяйственным способом за собственные средства для дальнейшей продажи квартир в этих домах физическим лицам. Объектом обложения Налогом признаются «доходы» и «доходы, уменьшенные на величину расходов» (п.

1 ст. 346.14 НК РФ). Согласно п. 2 ст. 346.14 НК РФ выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ, в силу которого налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Об определении налоговой базы застройщиком мкд, применяющим усн

- общая (ОСНО);

- упрощенная (УСН);

- патентная (ПСН);

- единый налог на вмененный доход (ЕНВД).

Рассмотрим их характеристики:

- ОСНО оптимальна для крупных предпринимателей и для тех, кому нужен НДС, однако невыгодна в начале ведения бизнеса.

- УСН наиболее распространена среди начинающих ИП. Она удобна тем, что вместо 3 общих налогов нужно платить всего один.

- ПСН распространяется только на индивидуальных предпринимателей, позволяя им приобрести патент на деятельность сроком от месяца до года и не платить другие налоги в этот период.

- При уплате ЕНВД не имеет значения, какой доход получил ИП.

Как организовать ип в сфере строительства и ремонта

Коды выбирают согласно общероссийскому классификатору: с 2017 года действует только одна его версия – ОКВЭД-2. На классификацию предпринимательства по ОКВЭД не влияет ни размер начального капитала, ни форма собственности, ни система налогообложения.

Все, что имеет значение, – это предполагаемый вид деятельности. При создании ИП код ОКВЭД должен быть указан в заявлении на регистрацию.

Важно ОКВЭД состоит из 17 разделов (от А до Q), которые описывают все виды деятельности, совершаемые предпринимателями. Строительству и ремонту соответствует раздел F. Эта группировка включает в себя капитальный и текущий ремонт, а также новое строительство; и не включает деятельность по градостроительству, архитектуре и проектированию зданий

Эта группировка включает в себя капитальный и текущий ремонт, а также новое строительство; и не включает деятельность по градостроительству, архитектуре и проектированию зданий.

Система налогообложения для ип, занимающегося строительством

Он получает деньги не только как предприниматель, но и как физическое лицо. С зарплаты он ежемесячно выплачивает 13% НДФЛ, потому вернуть часть средств, потраченных на коронки и пломбы, ему удастся.

А вот если предприниматель имеет, кроме коммерческих поступлений по ЕНВД, другие доходы по ставке 13%, то воспользоваться привилегией он сможет. На заметку. Если физлицо имеет право на два и более стандартных вычетов, воспользоваться можно только одним (более выгодным).

То есть использовать несколько вычетов, суммируя их, нельзя.

Вопросы и ответы

Что такое корпоративное спонсорство?

Корпоративное спонсорство — это маркетинговая стратегия, при которой компания оказывает финансовую поддержку проекту или программе в обмен на признание и ассоциацию с брендом компании-спонсора.

Чем корпоративное спонсорство отличается от филантропии?

В то время как филантропия предполагает пожертвования на цели, не ожидая прямой отдачи, корпоративное спонсорство — это деловое соглашение, в котором компании предоставляют финансирование в обмен на узнаваемость и известность бренда.

Каковы преимущества корпоративного спонсорства?

Корпоративное спонсорство дает несколько преимуществ, включая повышение узнаваемости бренда, положительные ассоциации с ним, целевой маркетинг, вовлечение сообщества и конкурентное преимущество перед конкурентами.

Какие риски связаны с корпоративным спонсорством?

Риски корпоративного спонсорства включают репутационный риск, если спонсор занимается спорной деятельностью, перенасыщение в отраслях с большим количеством спонсорских проектов, финансовые соображения, проблемы измерения и оценки, а также изменение восприятия потребителей.

Как спонсоры оценивают успех своего корпоративного спонсорства?

Спонсоры оценивают успех своего корпоративного спонсорства по различным показателям, таким как видимость логотипа, эффективность маркетинговой кампании, охват аудитории, воздействие СМИ, а также влияние на узнаваемость бренда и вовлеченность клиентов.

Как компании могут применить корпоративное спонсорство в России?

Компании в России могут применять корпоративное спонсорство, выбирая спонсорские возможности, которые соответствуют ценностям их бренда и интересам целевой аудитории. Они могут спонсировать культурные мероприятия, спортивные соревнования, благотворительные инициативы и образовательные программы, чтобы повысить узнаваемость бренда и вовлеченность общества.

Какие факторы следует учитывать компаниям при выборе корпоративного спонсорства?

При выборе корпоративного спонсорства компаниям следует учитывать такие факторы, как соответствие спонсорской возможности имиджу бренда, охват целевой аудитории и демографические показатели, потенциальный возврат инвестиций, репутация и авторитет спонсора, а также любые местные правила и культурные особенности.

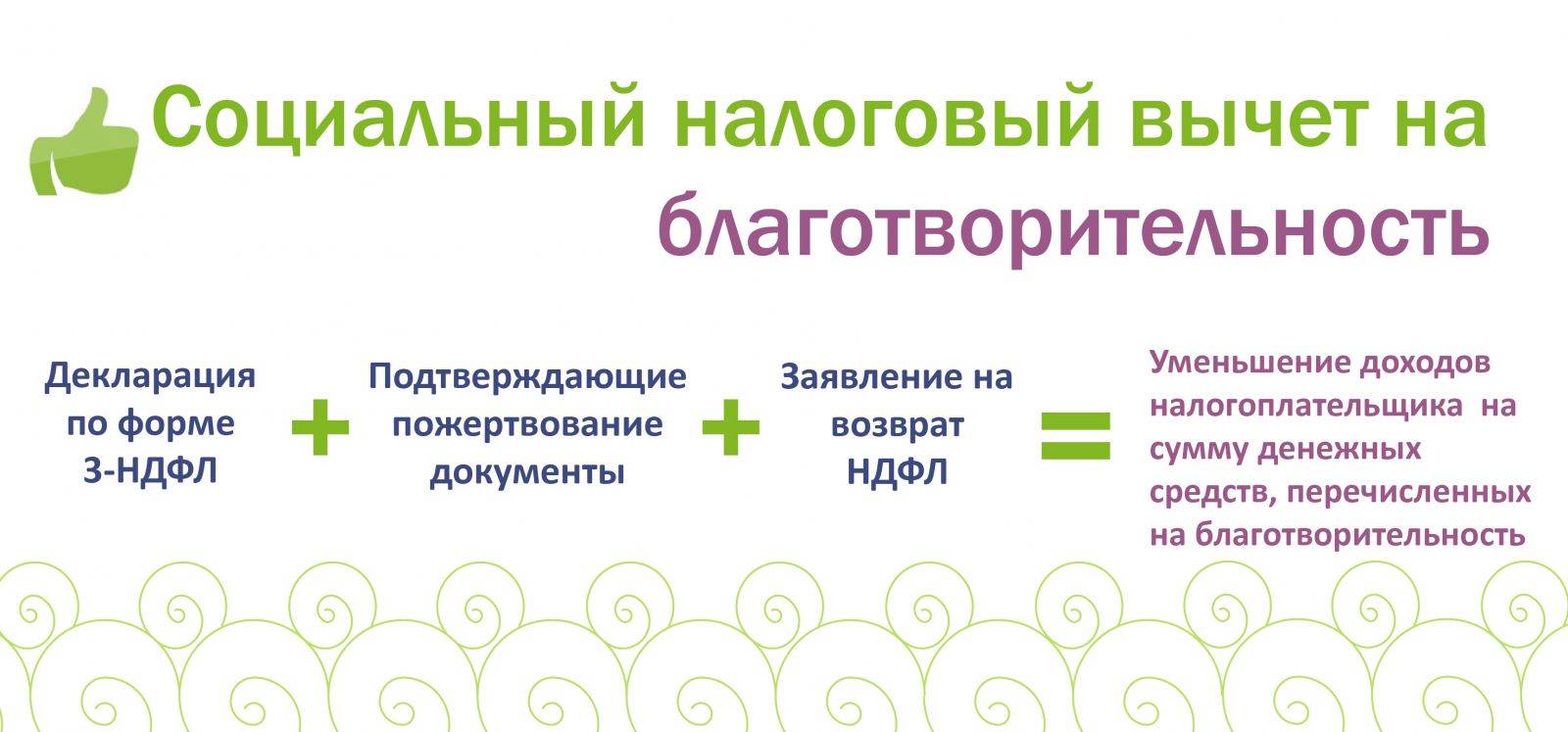

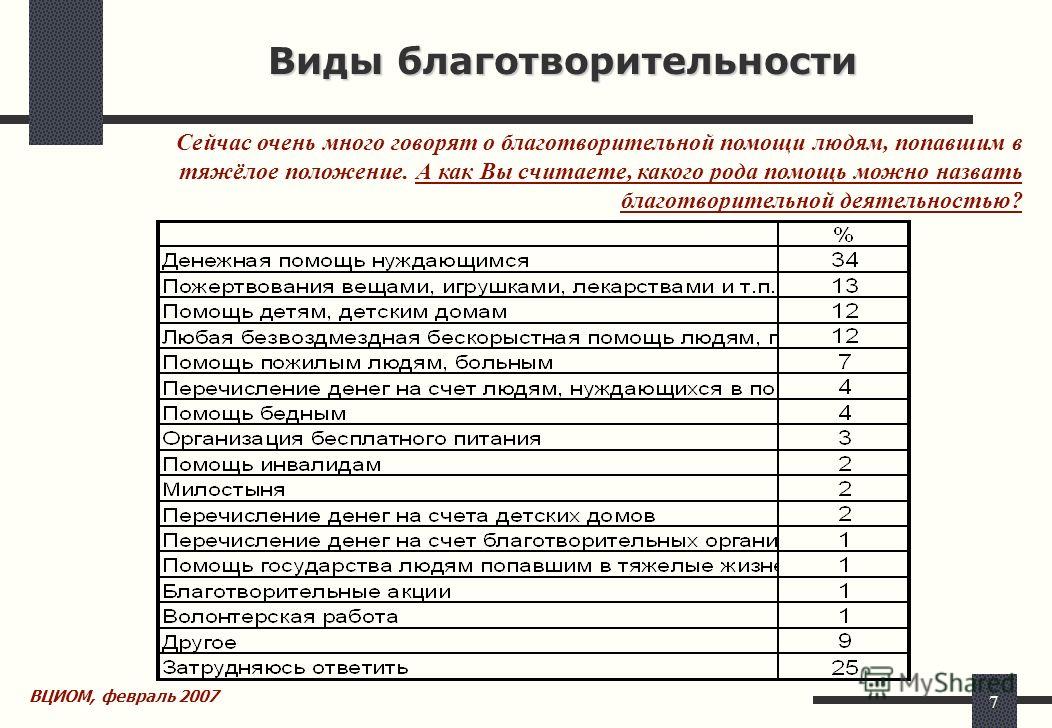

Виды благотворительности

Благотворительностью может быть безвозмездная передача денег или имущества, выполнение работ, организация мероприятий. По закону № 135-ФЗ, сделки на льготных условиях — тоже благотворительность.

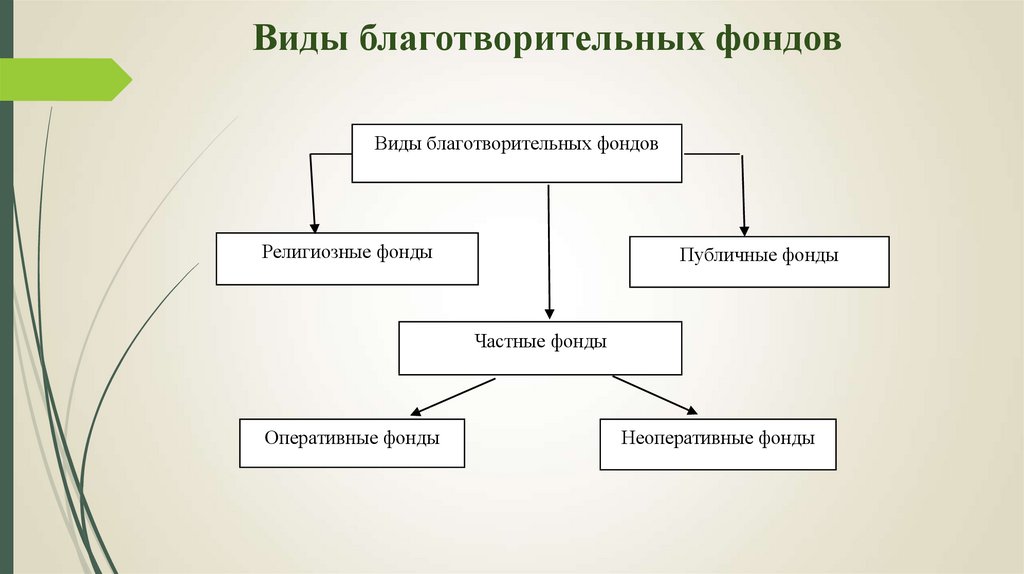

Благотворительность бывает частной и корпоративной.

Частная благотворительность — это пожертвования от физических лиц. Средства отдельных людей формируют фонд, который распределяется между нуждающимися. Когда бизнес страдает из-за экономического кризиса и прекращает выделять деньги на благотворительность, частные пожертвования позволяют НКО продолжать свою работу и спасать жизни.

Корпоративная же благотворительность — это оказание добровольной помощи нуждающимся со стороны бизнеса. Также компании могут поучаствовать в благотворительных акциях.

Виды оказания благотворительной помощи.

- Меценатство. Это поддержка НКО из сферы науки, искусства, культуры и образования. Чаще всего направление меценатства определяется личной заинтересованностью жертвователя в конкретных исследованиях или в творчестве писателя, поэта, художника, музыканта. Благодаря такой поддержке многие талантливые люди получают шанс раскрыть свой потенциал.

- Известный меценат — Павел Михайлович Третьяков, потративший внушительную сумму на уникальную коллекцию живописи, хранящуюся в Третьяковской галерее. Отличие спонсорства и меценатства в том, что последнее продиктовано любовью к науке и искусству, а не возможностью получить рекламу своего бренда.

- Филантропия (в переводе с греческого «человеколюбие») — движение людей, которые искренне любят других, стараются принять участие в развитии страны и мира, сделать что-то для блага общества. Известный филантроп — миллиардер Владислав Тетюхин, отдавший почти все свое состояние на строительство и оборудование Уральского клинического лечебно-реабилитационного центра.

- Социально ответственные проекты. Пример: помощь приютам для животных, городские субботники, сбор книг для воспитанников интернатов. Социальная ответственность тесно связана с концепцией устойчивого развития, то есть с удовлетворением потребностей людей без ущерба для будущих поколений.

В мире больше всего распространены частные благотворительные пожертвования. В России ситуация иная: до 90% денежных переводов НКО отправляют компании.

Получение спонсорской помощи

Получатель обязан использовать спонсорскую помощь на цели, указанные в договоре. Остаток средств верните или используйте в качестве оплаты рекламных услуг в будущем. В последнем случае стороны подписывают соглашение о том, как именно будут потрачены неиспользованные деньги. Чтобы подтвердить характер полученной помощи, получателю нужны те же самые документы, что и спонсору.

Если компания получает спонсорскую помощь деньгами, то для нее это сделка по оказанию рекламных услуг. Помощь товарами, работами или услугами – это сделки из двух частей: оказание рекламных услуг и приобретение товаров, работ или услуг.

Налог на прибыль. Спонсорскую помощь получатель отражает в составе выручки от реализации рекламных услуг, независимо от того, получена она в денежной или в натуральной форме. При получении помощи товарами, работами или услугами доход считайте исходя из рыночных цен (п. 4 ст. 274 НК).

Момент включения выручки в состав доходов зависит от метода определения доходов и расходов. Подробнее читайте Когда признавать доходы от реализации произведенной продукции, работ или услуг при расчете налога на прибыль.

Затраты на спонсорское мероприятие учитывайте в составе прочих расходов (ст. 264 НК). Это могут быть услуги рекламы сторонних организаций, оплата работы сотрудникам и взносы от нее, материалы и прочие затраты, необходимые для организации рекламы спонсора. В декларации по налогу на прибыль внесите их в состав косвенных расходов и отразите по строке 040 приложения 2 к листу 02 декларации.

УСН. Спонсорскую помощь учтите в доходах в момент поступления денег или при получении другого имущества (п. 1 ст. 346.17 НК). Если организация платит единый налог с разницы между доходами и расходами, то расходы по оказанию услуг рекламы спонсору учтите при расчете налога. Это могут быть услуги рекламы сторонних организаций, оплата работы сотрудникам и взносы от нее, материалы и прочие затраты, необходимые для организации рекламы спонсора (ст. 346.16 и п. 2 ст. 346.17 НК).

НДС. Оказание рекламных услуг в рамках спонсорского договора облагается НДС в общем порядке. Главное, чтобы спонсируемый был плательщиком НДС, а услугу оказали на территории России (подп. 1 п. 1 ст. 146, ст. 148 НК).

Если спонсорская помощь получена в виде товаров, работ, услуг или имущественных прав, то спонсируемый по факту купил их взамен рекламных услуг. Значит, он вправе принять входной НДС к вычету при наличии счета-фактуры и соблюдении прочих условий. Если помощь оказана деньгами, спонсор НДС не начисляет, тогда и спонсируемому к вычету брать нечего (письмо Минфина от 08.11.2007 № 03-07-11/555).

Бухучет. Получение спонсорской помощи, как правило, не образует дохода в бухучете, а учитывается как предоплата за рекламу (п. 12 ПБУ 9/99). Сформируйте проводки по оказанию услуг рекламы, как и при оказании прочих услуг.

Сотрудничество бизнеса и НКО

Для благотворительных фондов партнерство с бизнесом позволяет перейти от адресной помощи к системной, привлечь новую аудиторию и увеличить объемы помощи.

Но такое сотрудничество важно и для компаний. После того, как был введен налоговый вычет для бизнеса, у юридических лиц начала меняться мотивация их участия в благотворительности. . Налоговыми льготами пользуются многие наши партнеры, например, давний друг «Подари жизнь» — компания Delonghi

Алексей Кальницкий, генеральный директор компании, считает, что процесс оформления льготы несложный для компании на ОСНО

Налоговыми льготами пользуются многие наши партнеры, например, давний друг «Подари жизнь» — компания Delonghi. Алексей Кальницкий, генеральный директор компании, считает, что процесс оформления льготы несложный для компании на ОСНО.

До 2020 года корпоративная благотворительность базировалась на средствах, которые поступали из прибыли компании. Поэтому часто воспринималась скорее как добрая воля акционеров и владельцев бизнеса. Как правило, пожертвования направлялись на адресную помощь, например, поддержку конкретного ребенка. Зачастую это был импульсивный выбор топ-менеджмента.

Сегодня руководители компаний рассматривают участие в социальных проектах как инвестицию. Материальное вложение, которое должно отражаться на устойчивости компании, на качестве взаимоотношений с партнерами и пр. А возможность получить налоговые льготы подстегивает многих топ-менеджеров к более активному участию в благотворительности.

Как начать сотрудничество с фондом и что важно знать о налогах

При заключении договора о пожертвовании ни одна из сторон не платит налоги. Вот что необходимо прописать в таком документе:

для денежных пожертвований — сумму пожертвования, срок и порядок ее перечисления, а также указание, когда пожертвование считается переданным, то есть становится собственностью НКО;

для товарно-материальных ценностей (ТМЦ) — перечень, включающий наименование и количество продукта, срок, порядок передачи и указание на момент передачи, а также место передачи (это важно). В случае пожертвования ТМЦ не любой товар может быть предметом безналогового пожертвования, например, подакцизные товары, к которым относятся легковые автомобили.. Дополнительно в договоре можно указать цель использования пожертвования, например, если компания оплачивает проведение мероприятия или реализацию конкретного проекта

Если цель пожертвования — общая поддержка НКО, то лучше использовать формулировку «пожертвование на осуществление уставной деятельности и содержание организации»

Дополнительно в договоре можно указать цель использования пожертвования, например, если компания оплачивает проведение мероприятия или реализацию конкретного проекта. Если цель пожертвования — общая поддержка НКО, то лучше использовать формулировку «пожертвование на осуществление уставной деятельности и содержание организации».

Дмитрий Денисов, юрист Фонда борьбы с лейкемией

В договоре о пожертвовании не может быть предусмотрено никаких обязанностей НКО, кроме целевого использования средств и предоставления отчетности. Компания не может требовать от фонда опубликовать благодарность компании, разместить ее логотип на сайте (тогда это будет уже спонсорский договор), дать пригласительные билеты на мероприятие НКО (тогда это будет договор услуг).

В противном случае договор может быть переквалифицирован с негативными налоговыми последствиями для обеих сторон. При этом НКО вправе приглашать представителей компании на свои мероприятия в качестве гостей и выражать им благодарности за поддержку. Но это право, а не обязанность.

Марина Агеева, руководитель корпоративных программ фонда «Линия жизни»

Нам как фонду удобнее, чтобы деньги перечислялись по договору пожертвований. Но бывают компании, у которых небольшая прибыль, и они предлагают заключить спонсорский договор. В таком случае деньги можно пожертвовать не из прибыли, а из маркетингового бюджета, который закладывается в расходы компании. Но тогда фонд будет обязан рекламировать бизнес и заплатить небольшой налог.

В остальных случаях необходимо учитывать, что пожертвования осуществляются из чистой прибыли (дохода при УСН), то есть после уплаты всех налогов и сборов.

В налоговой отчетности пожертвования отражаются как «прочие расходы», а срок признания расходов зависит от учетных методов, применяемых в компании.

Примеры спонсорской помощи

1. Спонсорство спортивного мероприятия.

Одним из наиболее распространенных примеров спонсорской помощи является спонсорство спортивного мероприятия. Крупные компании часто выступают в качестве спонсоров спортивных событий, предоставляя финансовую поддержку для организации и проведения турниров, чемпионатов, матчей и других спортивных мероприятий. Помимо финансирования, спонсоры могут также предоставлять свою продукцию или услуги для участников и зрителей спортивного события.

2. Спонсорство культурных проектов.

Кроме спортивных мероприятий, компании также могут оказывать спонсорскую помощь в организации культурных проектов, таких как фестивали, выставки, концерты, театральные представления и другие мероприятия. Спонсоры финансируют подготовку и проведение таких проектов, что позволяет им развивать и продвигать свои бренды, а также способствовать развитию культурной среды и массовому доступу к искусству.

3. Спонсорство благотворительных организаций.

Компании могут выступать в роли спонсоров различных благотворительных организаций. Они могут предоставлять финансовую поддержку, продукцию или услуги для реализации программ помощи нуждающимся людям, поддержки медицины, образования, экологии и других областей. Спонсорство благотворительных организаций помогает компаниям продемонстрировать свою социальную ответственность и создать позитивное имидж.

4. Спонсорство научных исследований.

Некоторые компании поддерживают различные научные исследования, предоставляя финансовую помощь и ресурсы для работы ученых и профессоров в рамках конкретных проектов. Такие спонсорские программы могут способствовать развитию наук и технологий, помогать в решении важных проблем и находить инновационные решения.

5. Спонсорство образовательных программ.

Компании также могут оказывать спонсорскую помощь образовательным программам и учреждениям, предоставляя финансовую поддержку для развития и проведения учебных проектов, конкурсов, грантов и других образовательных инициатив. Такие спонсорства способствуют распространению знаний и помогают создать благоприятную образовательную среду для студентов и преподавателей.

Рубрика «Вопросы и ответы»

Вопрос №1. Чем отличается реклама, полученная за счет спонсорства от обычной формы?

Реклама считается спонсорской, если при ее реализации указывается привязка к проводимому за счет финансирования мероприятию. В ходе спонсорской рекламы информация о бренде освещается в совокупности с указанием лица, осуществившего финансирование.

Вопрос №2. Можно ли договор об оказании спонсорской помощи отнести к соглашению о благотворительности?

Отличие форм финансирования состоит в договорных условиях. При оказании благотворительности у получателя помощи не имеются обязательства перед благотворителем. Договор о спонсорстве имеет возмездный характер и обязывает получателя провести рекламную акцию.

Вопрос №3. Имеется ли обязанность уплачивать налог с доходов физического лица, заключившего договор об оказании спонсорской помощи с предприятием?

Получение спонсорской помощи является доходом лица и облагается по ставке 13%. Сумма должна быть удержана организацией и перечислена в бюджет. В случае отсутствия возможности удержать сумму налога в ИФНС предоставляется соответствующая информация.

Вопрос №4. Можно ли поступление сумм по спонсорскому договору производит наличным расчетом?

Форма передачи денежных средств не ограничивается законодательством при условии правильного документального оформления.

Вопрос №5. Нужно ли указывать в спонсорском договоре точный список описания видов рекламы?

Описание вида рекламы является обязательным условием для учета сумм в составе расхода спонсора. В связи с делением расходов на рекламу на нормируемые и ненормируемые в договоре или акте необходимо иметь описание формы и процедуры рекламирования.

Спонсорская помощь фирме усн налогообложение

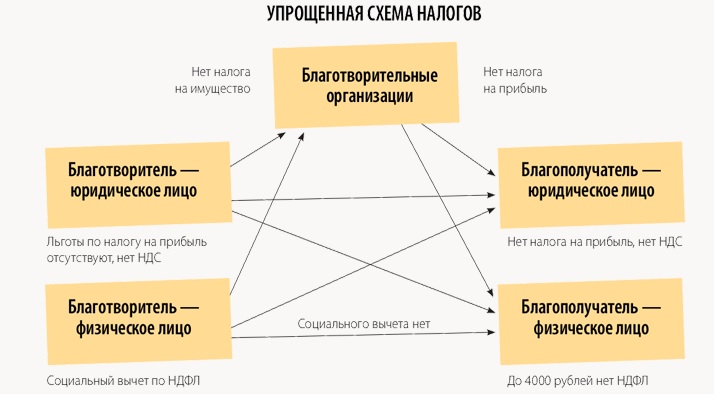

Цели благотворительной деятельности определены в статье 2 Закона № 135-ФЗ. Налоговая консультация: Что выгоднее – спонсорство или благотворительность? (часть 2) Таким образом, с точки зрения исчисления и уплаты налога на прибыль организации не выгодно заниматься чисто благотворительной деятельностью, поскольку данные расходы не уменьшают налогооблагаемую базу по данному налогу. В соответствии с п.п. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории РФ, в том числе передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг), то есть, облагается налогом на добавленную стоимость на общих основаниях. Налогообложение спонсорской помощи при усн Спонсорская реклама в отличие от обычной имеет свои особенности.

НДС 270 000 руб.), а рекламодатель со своей стороны распространяет информацию о спонсоре путем трансляции теле- и радиопередач, и путем размещения информации на рекламных щитах на стадионе. Спонсор оказывает помощь в денежной форме путем перечисления на расчетный счет рекламодателя в виде 100% предоплаты. Услуги по размещению рекламы о спонсоре от поставщиков составили 424 800 руб.

(в т.ч. НДС 64 800 руб.), услуги по организации соревнования – 1 168 200 руб. (в т.ч. НДС 178 200 руб.). На все операции есть подтверждающие документы. Как отразить в учете спонсорство у спонсируемой стороны? 1. Получена предоплата от спонсора Д-т 51 К-т 62-2 = 1 770 000 руб. 2. Отражен НДС с полученных авансов Д-т 62-2(76ав) К-т 68 = 270 000руб (1770 000 *18/118) 3. Отражаем начисление дохода в момент подписания акта сдачи-приемки оказанных услуг Д-т 62-1 К-т 90,91 = 1 500 000 (1 770 000 – 270 000) 4.

Учитывая, что спонсорский вклад рассматривается как плата за рекламные услуги, в УСН его следует признать доходом, увеличивающим налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249–251 НК РФ, письмо Минфина России от 17.01.2013 № 03-03-06/4/5) Налоговые последствия помощи нуждающимся гражданам, социальным и благотворительным организациям ; — обязательно указываются цели использования помощи; — пожертвование нельзя отменить, но при использовании имущества не по назначению жертвователь может требовать его возврата; — пожертвование может быть сделано и в пользу юридического лица (некоммерческой организации) без ограничения по сумме. Примечание Кроме того, налоговики при проверке условий освобождения могут потребовать (Письмо УФНС России по г.

В противном случае благотворительная помощь может попасть под сомнение у налоговиков, и подлежать обложению НДС. Таким образом, для подтверждения благотворительности необходимо: -подтвердить благотворительный характер мероприятия;-предоставить подтверждающие документы. Документами, подтверждающими благотворительность, являются: — Договора на безвозмездную передачу товаров, выполнение работ, оказание услуг в рамках оказания благотворительной деятельности;- Копии документов, подтверждающих постановку на учет переданного имущества или денежных средств у получателя помощи;- Акты или аналогичных документы, свидетельствующие о целевом использовании товаров, работ, услуг, полученных в качестве благотворительности. При этом нужно иметь ввиду, что в случае оказания безвозмездной спонсорской помощи, не являющейся благотворительностью, реализация товаров для данных целей облагается НДС (ст.

В бухгалтерском же учете подобные поступления отражают в составе выручки от оказания рекламных услуг (письмо Минфина России от 01.09.2009 N 03-03-06/4/72). Если же спонсор передает средства без условия о своей рекламе, а некоммерческая организация использует их для осуществления своей уставной деятельности, то такие доходы можно рассматривать как пожертвования. Тогда они не входят в налогооблагаемые доходы. Это подтверждает пункт 1.1 статьи 346.15 и пункт 2 статьи 251 НК РФ, а также статья 582 Гражданского кодекса РФ.

В бухгалтерском учете пожертвования отражают в составе прочих доходов на счете 91. Мы, некоммерческая общественная организация — спортивно-технический клуб, находимся на УСН с объектом доходы.

yurburo61.ru

Учет у получателя спонсорских средств Для записи данных о поступлении спонсорской помощи используется счет учета доходов.

При учете спонсорской помощи необходимо:

- Включить полученную сумму в состав доходов от оказания услуг.

- Вести раздельный учет поступлений от спонсорской помощи и других финансовых потоков.

- Использовать для уменьшения налоговой базы суммы, затраченные на проведение мероприятия.

- Отчитаться перед спонсором за потраченные средства документами, свидетельствующими о проведенной рекламной акции.

- Направлять полученные средства строго на указанные в договоре цели.

Пример учета дохода, полученного от спонсора Организация «Спортландия», применяющая УСН, оформила договор с предприятием «Силуэт» на проведение рекламной акции в рамках проведения спортивного мероприятия. Неверная позиция учетных работников Пояснения При предоставлении помощи отсутствует договор Документ является основанием для оформления сделки, его отсутствие лишает спонсора возможности учесть расходы от получения услуг, а получателя – расходы от проведения мероприятия Поступления от спонсорской помощи не учитываются в составе доходов Средства спонсоров фактически являются платой за оказание услуг и участвуют в налогообложении Предоставление помощи не учитывается в составе расходов спонсора Лица имеют право учесть суммы в составе расходов на рекламу с учетом нормирования затрат, сумма, превысившая норматив, используется для уменьшения базы в более позднем периоде Рубрика «Вопросы и ответы» Вопрос №1.

Оказание спонсорской помощи

Кто такой спонсор?

Термин «спонсор» достаточно распространен. В зависимости от контекста, его трактовка может различаться от одного случая к другому. Попробуем определиться со значением слова «спонсор», обратившись к источникам права. Есть ли в них какое бы то ни было определение данного термина? Есть, и вполне однозначное. Оно содержится в ФЗ «О рекламе». Согласно этому закону, спонсорская помощь — активность, предполагающая некий ответный ход спонсируемого объекта относительно оказания финансовой и иного рода поддержки.

Человек, который помогает денежными средствами в рамках спонсирования, обычно рассчитывает на последующую окупаемость вложений.

Как правило, основной механизм, который используется в таких случаях — это реклама.

К примеру, допустим, что оказана спонсорская помощь школе.

Сотрудники этого учебного заведения, оказывается, обязаны после этого разместить данные о субъекте, который помог, в доступных каналах СМИ, буклетах, рассказать о нем на публичных мероприятиях.

Стороны благотворительности

В любой благотворительности три основных стороны:

- Благотворители. Чтобы участвовать в благотворительной деятельности, не обязательно создавать специальную организацию. В роли благотворителей могут быть компании, учреждения, предприниматели, физлица, которые непосредственно оказывают помощь. А оказывать они её могут в одиночку или в объединениях.

- Добровольцы. Это лица, которые соглашаются на безвозмездной основе помочь оказать помощь. Они посредники между благотворителями и получателями помощи. Например, компания решила передать другой компании какое-то имущество. Она — благотворитель. Те, кто помогут его доставить до получателя — добровольцы.

- Благополучатели. Собственно, те, кому предназначена помощь.

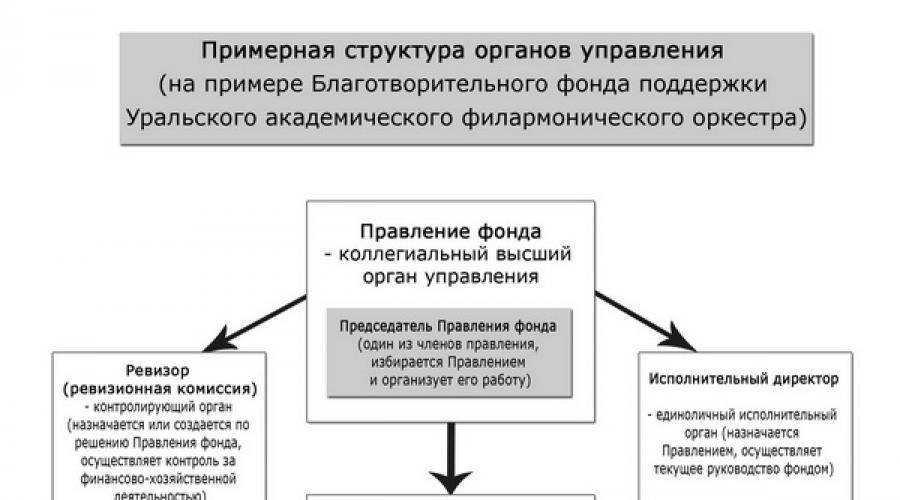

Если для участия в благотворительной деятельности создаётся специальный фонд, он будет некоммерческой организацией. Работу НКО регулирует закон № 7-ФЗ.