Объяснение положительного сальдо

Положительное сальдо может возникнуть в результате различных факторов. Например, если ваш бизнес успешно развивается и приносит стабильный доход, то поступления на счет будут превышать расходы. Кроме того, если вы аккуратно контролируете свои финансы и минимизируете ненужные расходы, это также может привести к образованию положительного сальдо.

Положительное сальдо имеет несколько преимуществ. Во-первых, оно позволяет вам иметь финансовый резерв, который можно использовать в случае неожиданных расходов или проблем. Во-вторых, положительное сальдо может использоваться для оплаты налогов или других обязательных платежей, что поможет избежать задолженностей перед государством. И наконец, положительное сальдо может быть индикатором финансовой устойчивости и успешности вашего бизнеса.

Например, представим, что у вас есть положительное сальдо в размере 10 000 рублей на вашем едином налоговом счете. Это означает, что у вас есть свободные деньги для использования. Вы можете решить использовать эту сумму для оплаты налогов, чтобы избежать непредвиденных штрафов или задолженностей. Или же вы можете сохранить эту сумму как финансовый резерв для будущих расходов или инвестиций в ваш бизнес.

Важно помнить, что положительное сальдо является временным состоянием и может меняться со временем. Поэтому важно постоянно отслеживать движение денег на вашем едином налоговом счете и принимать соответствующие финансовые решения

В чем простота ЕНС и ЕНП?

По мнению законодателя и налоговой службы у ЕНС и ЕНП есть целый ряд существенных преимуществ, в частности:

-

уменьшение количества платежей (вместо прежних десятков платежей один платеж сейчас);

-

отсутствие необходимости уточнений и зачетов между разными КБК и ОКТМО (раньше такие зачеты были необходимы, теперь они не нужны);

-

снятие ограничения на возврат и зачет налогов (раньше срок составлял 3 года, теперь ограничения нет);

-

сокращение срока возврата сумм, формирующих положительное сальдо на ЕНС (раньше срок возврата излишне уплаченного (взысканного) налога составлял до 1 месяца. Теперь по распоряжению налогоплательщика деньги с ЕНС (в пределах положительного остатка) можно вернуть на следующий рабочий день);

-

установление единых сроков для представления отчетности (25 число) и уплаты ЕНП (28 число);

-

ускорение разблокировки счета (раньше срок составлял около 5 дней, теперь один день);

-

исключение наличия переплаты и недоимки по разным налогам (раньше могла быть одновременно переплата и недоимка, теперь на ЕНС либо недоимка, либо переплата).

Скорректирован порядок приостановки операций по счетам. Раньше требования об уплате ИФНС выставляли по каждой сумме недоимки, теперь только при общем отрицательном остатке на ЕНС.

Более того, деньги в размере положительного сальдо по закону теперь можно не только быстро вернуть, но и перевести на счет другого лица.

Конечно, кардинальные изменения правил уплаты налогов для большинства налогоплательщиков стали серьезным испытанием. Но нужно понимать, что процессы, связанные с введением ЕНС и уплатой ЕНП, запущены, и это необратимо. А по теории пяти стадий принятия неизбежного на смену отрицанию, гневу, торгу и депрессии приходит смирение. Надеемся, что со временем неурядицы у налогоплательщиков закончатся. А после переходного периода обещанная ФНС простота использования ЕНС начнет приносить облегчение в работе.

Состав ЕНП

В составе ЕНП перечисляют практически все обязательные платежи, например:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество;

-

земельный налог;

-

транспортный налог;

-

акцизы.

Те, кто применяет специальные налоговые режимы, платят в составе ЕНП:

-

налог при УСН;

-

единый сельскохозяйственный налог (ЕСХН);

-

налог при ПСН.

Самозанятые граждане в составе ЕНП могут уплачивать НПД. Но эти налогоплательщики могут по-прежнему уплачивать этот налог и отдельно, не в составе ЕНП.

В ЕНП обязательно включают страховые взносы. Но в них есть исключение – это взносы на травматизм. Их перечисляют в Социальный фонд России (СФР), созданный на базе объединения ПФР и Фона социального страхования.

Отдельно от ЕНП уплачивают:

-

фиксированный платеж производимый иностранными гражданами, работающими по патенту на основании ст. 227.1 НК РФ;

-

госпошлину, по которой суд не выдал исполнительный документ.

На ЕНС налоговики учтут, например, возмещаемый налогоплательщику из бюджета НДС, проценты на сумму излишне взысканных средств и некоторые другие суммы.

Поступившие в виде ЕНП средства налоговики распределяют и списывают по видам налогов на основании отчетности, уведомлений, судебных решений и ряда других документов.

Законодательством ( НК РФ) урегулирована определенная последовательность списания средств. Если денег на ЕНС не хватает для того, чтобы разнести их по налогам в совокупной обязанности, налоговики распределят их пропорционально величине обязательств.

Скажем, по декларациям и расчетам в установленный срок вам нужно уплатить 1000 руб., в т. ч. НДС – 600 руб., страховые взносы – 200 и налог на прибыль 200 руб. А на ЕНС сальдо составляет 800 руб. ИФНС распределит списание средств в погашение совокупной обязанности в пропорции 800 : 1000. Это значит, что уплата НДС составит 480 руб. (600 х 0,8), страховых взносов и налога прибыль по 160 руб. (200 х 0,8) каждого.

Таким образом на ЕНС возникнет отрицательное сальдо в сумме 200 руб. (1000 – 800). В него войдет задолженность по НДС 120 руб. (600 – 480), по страховым взносам 40 руб. (200 – 160) и налогу на прибыль 40 руб. (200 – 160).

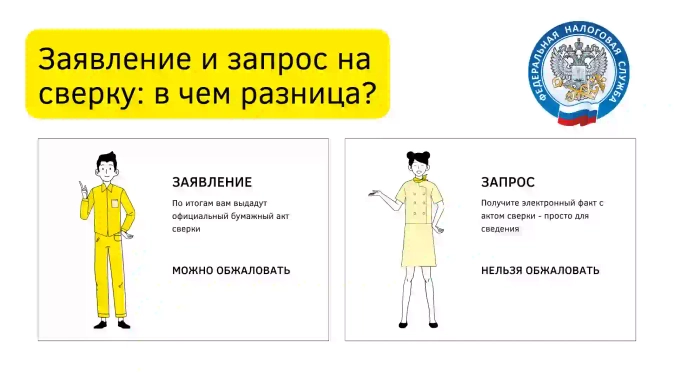

Налоговая обязана провести сверку и составить акт

В НК нет оснований для отказа в сверке, поэтому ИФНС обязана провести сверку по заявлению налогоплательщика ().

Налоговая инспекция обязана по заявлению организации или ИП выдать акт сверки о принадлежности сумм, перечисленных и признаваемых в качестве ЕНП либо не на ЕНП ().

Заметим, что запросить акт сверки можно в любое время (). А максимальный период сверки неограничен (решение ВС от 11.08.2022 № АКПИ22-468).

Срок формирования акта сверки – не позднее 5 рабочих дней с даты регистрации заявления на бумаге и не позднее 3 рабочих дней с даты регистрации заявления в электронном виде. Основание – письмо ФНС от 29.12.2022 № АБ-4-19/17879@.

Вместо заявления в ИФНС можно подать электронный запрос в рамках услуги по информированию налогоплательщиков в электронной форме. В ответ на запрос инспекторы пришлют акт сверки для информирования.

Однако в нем нельзя указать расхождения (поскольку он для информирования). Если не согласны с актом – нужно подать именно заявление о сверке, а не запрос.

Примеры положительного сальдо на едином налоговом счете

Пример 1:

Предприниматель Иванов Алексей Федорович работает в сфере розничной торговли. Ежемесячно он платит единый налог на вмененный доход в размере 10% от суммы вмененного дохода, который составляет 100 000 рублей в месяц. В течение года он регулярно оплачивает свой налог и в итоге на его едином налоговом счете формируется положительное сальдо в размере 12 000 рублей. Это означает, что Иванов перевыплатил свой налог на 12 000 рублей. Он может использовать положительное сальдо для оплаты будущих налогов или попросить возврата излишней суммы.

Пример 2:

Юридическое лицо ООО «Стройстрой» занимается строительством и выплачивает ежеквартальный единый налог на упрощенной системе налогообложения. Сумма налога составляет 6% от общего дохода компании. В первом квартале годовой доход организации составил 500 000 рублей, и они заплатили налог в размере 30 000 рублей. Во втором квартале их доход увеличился до 700 000 рублей, и они заплатили налог в размере 42 000 рублей. После платежей на их едином налоговом счете образуется положительное сальдо в размере 12 000 рублей. Компания может использовать эту сумму для оплаты будущих налогов или вернуть ее.

Пример 3:

Индивидуальный предприниматель Сидорова Ольга Николаевна работает в сфере курьерской доставки. Она заплатила единый налог на вмененный доход в размере 15 000 рублей за месяц. В течение года Сидорова уменьшила объем своей деятельности, и ее общий доход составлял 120 000 рублей в месяц. Это означает, что она перевыплатила свой налог на 45 000 рублей за год. Положительное сальдо в размере 45 000 рублей на едином налоговом счете может быть использовано для погашения будущих налогов или вернуто предпринимателю.

Положительное сальдо на едином налоговом счете

С начала 2023 года был введен новый порядок перечисления денег в бюджет, что привело к появлению новых понятий, включая сальдо на едином налоговом счете (ЕНС). В данной статье мы подробно разберем, что такое положительное сальдо на едином налоговом счете и как его узнать.

Сальдо – остаток на налоговом счете

Сальдо на едином налоговом счете представляет собой разницу между приходной и расходной частями данного счета. С начала 2023 года организации и индивидуальные предприниматели осуществляют оплату налогов, взносов и сборов, которые направляются на единый налоговый счет, выступающий в роли общего финансового ресурса компании. После этого Федеральная налоговая служба (ФНС) распределяет сумму на различные платежи, срок уплаты которых наступил.

Поступившие на ЕНС суммы формируют его приходную часть. На его расходной части формируется совокупная налоговая обязанность, представляющая собой сумму налогов, которую организация или индивидуальный предприниматель должны уплатить в бюджет на определенную дату. Разница между приходом и расходом ЕНС и есть положительное сальдо на текущий момент. Это сальдо также может называться остатком или балансом налогового счета.

Давайте рассмотрим это на примере ООО «Лютик»:

| Приход на ЕНС | Расход с ЕНС | Сальдо ЕНС |

|---|---|---|

| 100 000 руб. | 50 000 руб. | 50 000 руб. |

В данном примере после списания сумм налога и взносов остаются деньги, что приводит к образованию положительного сальдо на едином налоговом счете. Если возникает какое-либо обязательство перед бюджетом, ФНС спишет его сумму с этого остатка.

Продолжим пример с ООО «Лютик». Предположим, ФНС выявила нарушение со стороны компании в прошлом году, когда она не представила своевременно необходимый документ в налоговую. За это на нее был выписан штраф в сумме 200 рублей, который был списан с ЕНС 1 февраля. Давайте рассмотрим, как это отразилось на сальдо:

| Приход на ЕНС | Расход с ЕНС | Сальдо ЕНС |

|---|---|---|

| 100 000 руб. | 50 200 руб. | 49 800 руб. |

В данном случае сальдо все еще положительное, но его сумма уменьшилась.

Теперь рассмотрим отрицательное сальдо на ЕНС и поясним, что это значит. Предположим, что ФНС выставила ООО «Лютик» штраф в сумме 10 000 рублей со сроком уплаты 1 февраля. Тогда на ЕНС будут такие изменения:

| Приход на ЕНС | Расход с ЕНС | Сальдо ЕНС |

|---|---|---|

| 100 000 руб. | 50 200 руб. | -10 200 руб. |

Допустим, сумма текущих платежей компании за февраль составила 50 000 рублей. Движение на ЕНС будет следующим:

| Приход на ЕНС | Расход с ЕНС | Сальдо ЕНС |

|---|---|---|

| 100 000 руб. | 100 200 руб. | -60 200 руб. |

Как узнать сальдо ЕНС

Существует несколько способов, с помощью которых можно узнать о состоянии своего налогового счета:

- Получение выписки по ЕНС из банка, в котором открыт счет.

- Использование системы электронного документооборота с ФНС для получения информации о состоянии счета.

- Обращение в налоговый орган для получения информации о сальдо на ЕНС.

Особенности 2023 года

2023 год стал первым годом введения нового механизма перечисления налогов, что привело к возникновению определенных сложностей.

Сальдо на ЕНС на начало года формировалось по особым правилам согласно закону № 263 от 14.07.2022. ФНС должна была перенести на ЕНС суммы излишне уплаченных налогов, авансов по ним, сборов, страховых взносов, пеней, штрафов, процентов, а также недоимки по этим платежам. При этом отдельные обязательства не попали в расчет, так как средства, формирующие положительное сальдо на едином налоговом счете, могут быть возвращены налогоплательщику. Для этого необходимо подать заявление, и сроки распоряжения этими средствами не ограничены Налоговым кодексом РФ.

ФНС напоминает, что суммы налогов, сборов, взносов, которые подлежат уменьшению по декларации или расчету, в том числе уточнениям, не учитываются при определении размера совокупной обязанности, если с момента уплаты прошло более 3 лет. Таким образом, эти суммы не будут включены в положительное сальдо.

Возврат положительного сальдо на едином налоговом счете и получение вычетов по НДФЛ можно осуществить в любое время в течение 3 лет после окончания налогового периода (календарного года), в котором были произведены соответствующие расходы. Для пенсионеров срок составляет 4 года в отношении имущественных вычетов по приобретению жилья.

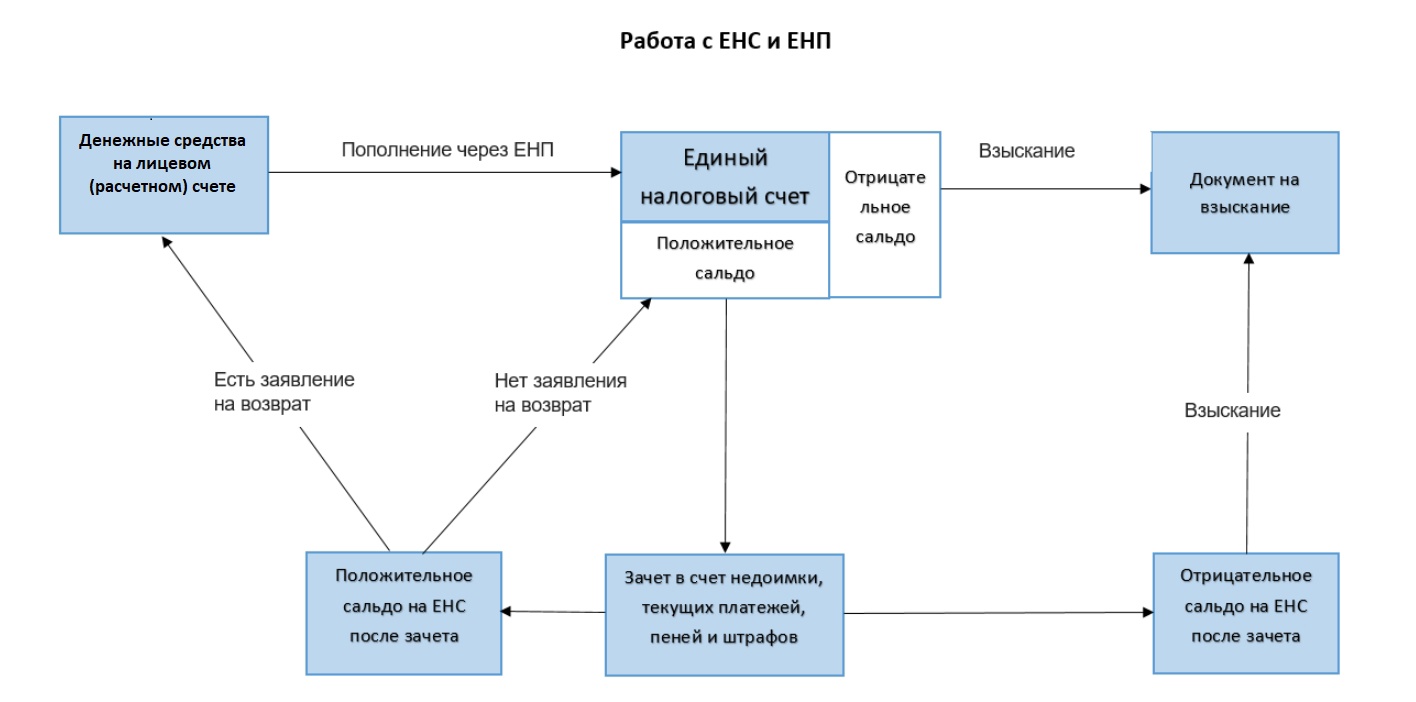

Что же такое ЕНС и ЕНП?

ФНС описала новый механизм расчетов с бюджетом двумя предложениями.

ЕНС — это виртуальный кошелек налогоплательщика, в котором учитываются начисления и поступления налогов и взносов. Пополнять кошелек нужно с помощью ЕНП до срока уплаты налогов.

Ну, а если это описание перевести сухой язык законодательных норм, то ЕНС – это форма учета совокупной обязанности налогоплательщика и перечисленных денежных средств в качестве ЕНП, который распределяет налоговая служба.

А ЕНП представляет собой деньги, перечисляемые налогоплательщиком для исполнения совокупной обязанности, а также деньги, которые взыскали с налогоплательщика. Для пополнения ЕНС нужно всего два реквизита: ИНН и сумма ЕНП.

ЕНС как новая форма учета платежей по налогам, страховым взносам, сборам, стал обязательным с 1 января 2023 года для всех организаций, ИП, граждан. С этого момента начали действовать положения Федерального закона от 14.07.2022 № 263-ФЗ, который существенно изменил первую и вторую части Налогового кодекса.

Как было

Если кратко и просто описать произошедшие изменения, то это выглядит так.

Раньше все налогоплательщики ориентировались на начисление налогов, взносов, сборов и на их уплату. Учет всех налоговых обязательств и расчетов о ним ИФНС вели на лицевом счете налогоплательщика. Расчеты с бюджетом налоговые инспекции отражали в карточках (КРСБ). В них была информация, идентифицирующая плательщика и вид налогового платежа, а также раздел, содержащий данные о состоянии расчетов с бюджетом.

При этом по каким-то налогам могли возникать недоимки, по другим переплаты. Причиной этому могли быть как ошибки самих налогоплательщиков, так решения налоговиков, в т. ч. принятые по результатам мероприятий налогового контроля. Ошибки возникали из-за множества показателей, которые приходилось заполнять в платежных документах. Речь идет о КБК, ОКТМО, периодах уплаты, наименованиях платежей. Даже при переплате по какому-то одному налогу, приходилось платить пени по недоимке в отношении другого налога.

Как стало

С введением нового порядка расчетов переплаты и недоимки сведены к одному новому реквизиту ЕНС – единому сальдо. Сальдо отражается на едином казначейском счете. Для всех налогоплательщиков Банком получателем ЕНП является отделение Тула банка России, относящееся к УФК по Тульской области (г Тула). А получает ЕНП Управление Федерального казначейства по Тульской области (Межрайонная инспекция ФНС по управлению долгом).

Важно отметить, что при этом предусмотренный налоговым законодательством порядок исчисления налогов, страховых взносов и сборов не поменялся. Все вопросы начислений, уплаты и задолженности по налогам налогоплательщики решают с ИФНС по месту регистрации

В совокупную обязанность налогоплательщика включена общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую нужно уплатить на конкретную дату.

Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

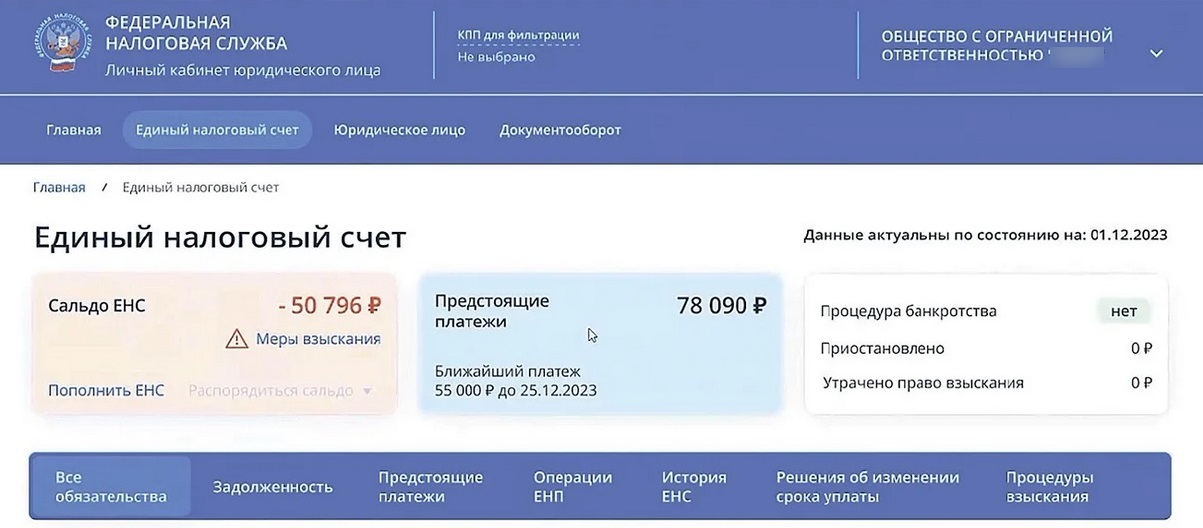

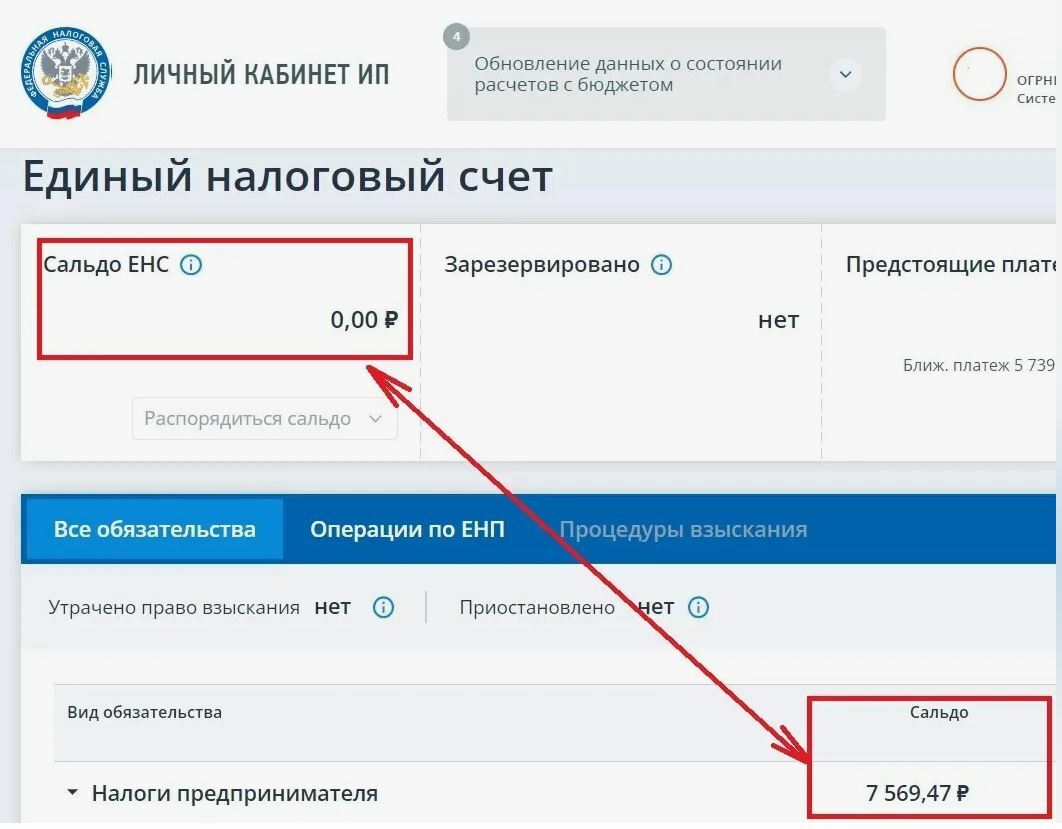

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

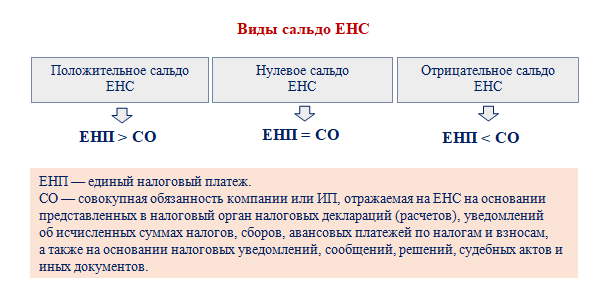

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Как работать на ЕНП

Стандартный порядок возврата переплаты

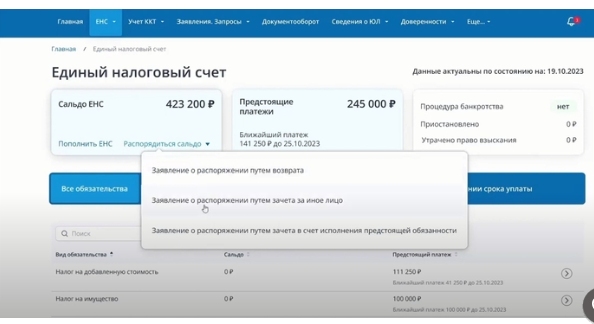

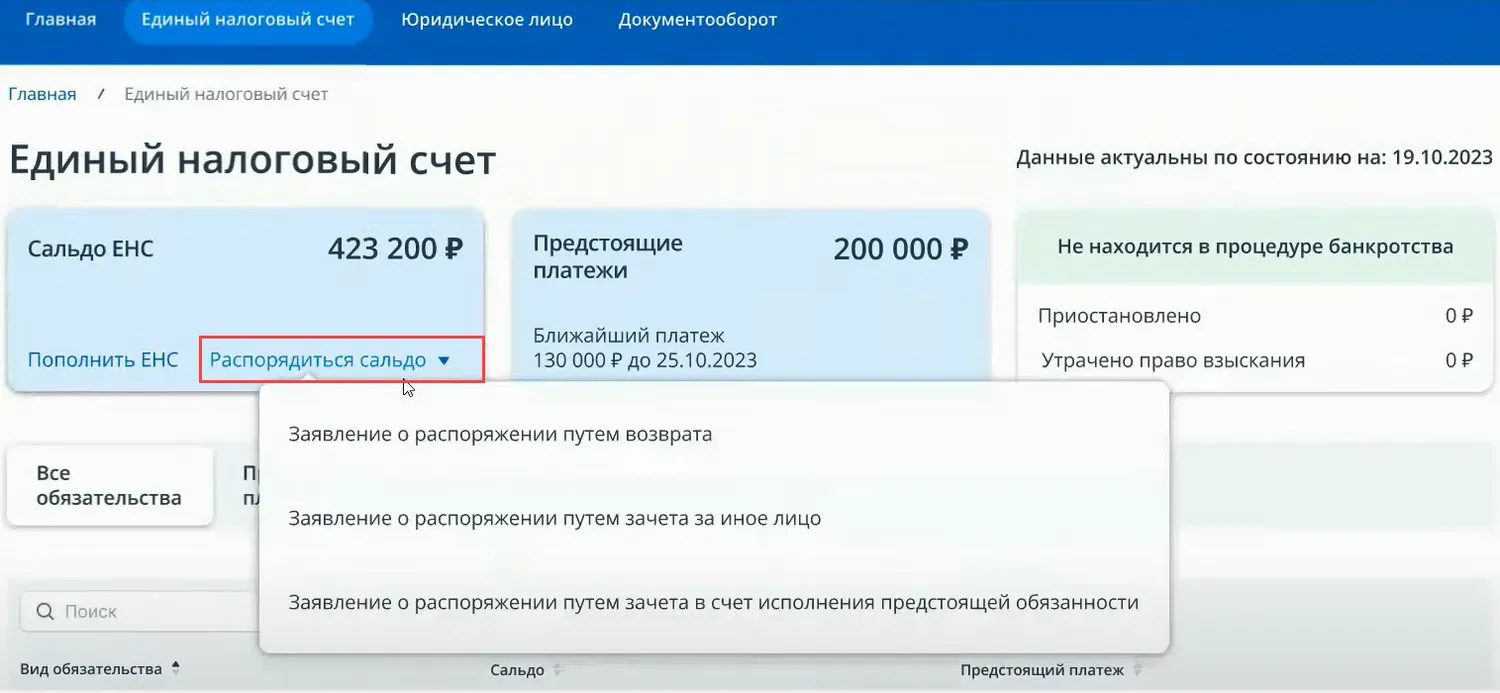

Алгоритм возмещения прост. В ведомство по месту регистрации надо направить заявление о возврате денег, которые формируют положительное сальдо. Запрос можно предоставить в трех вариантах:

- на бумаге;

- в электронном виде, подписав УКЭП;

- включить данные в 3-НДФЛ, отправив декларацию через личный профиль на официальном портале инспекции.

Бланк унифицирован п. 1 ст. 79 НК РФ, поэтому за ним лучше обратиться в ведомство. Срок отправки запроса аналогичен заявлению на зачет.

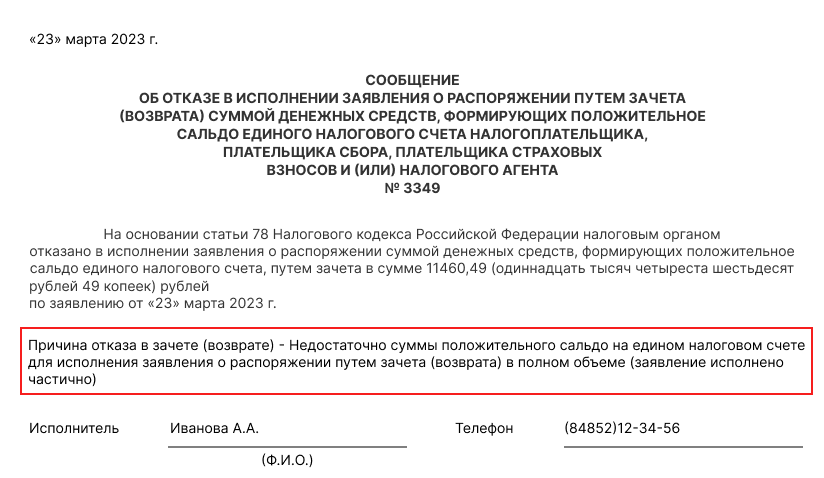

После получения запроса сотрудники ФНС также уточнят сальдо на ЕНС. И в зависимости от вида остатка поступят следующим образом:

- активов достаточно: ФНС отправит в местное отделение госказначейства приказ о возмещении суммы;

- сальдо недостаточное: вернут часть запрошенной суммы, которая не превышает размер активов на дату отправки поручения об их компенсации в территориальное госказначейство;

- при отрицательном сальдо ФНС не вернет средства, о чем сразу же сообщит заявителю.

Отметим, казначейство перечислит сумму с ЕНС на расчетный счет, который заявитель укажет в уведомлении.

Принцип работы единого налогового счета

Основной принцип работы единого налогового счета заключается в автоматическом подсчете налоговой базы и ее уплате в бюджет. Каждое поступление денежных средств на счет предпринимателя регистрируется и учитывается в системе налогообложения. Отчисления налогов осуществляются автоматически с каждого поступления.

Для учета доходов и расходов на едином налоговом счете используется таблица, состоящая из нескольких столбцов. В первом столбце указывается дата операции, во втором — наименование дохода или расхода, в третьем — сумма операции. Система автоматически подсчитывает сумму доходов и сумму расходов, а также налоговую базу.

| Дата операции | Наименование дохода/расхода | Сумма |

|---|---|---|

| 01.01.2022 | Продажа товаров | 10000 |

| 02.01.2022 | Аренда помещения | 5000 |

Работа с единым налоговым счетом упрощает процедуру учета и уплаты налогов для предпринимателей, позволяя сократить время и затраты на этот процесс. Однако, необходимо следить за тем, чтобы на счету всегда было достаточное количество средств для покрытия налоговых обязательств.

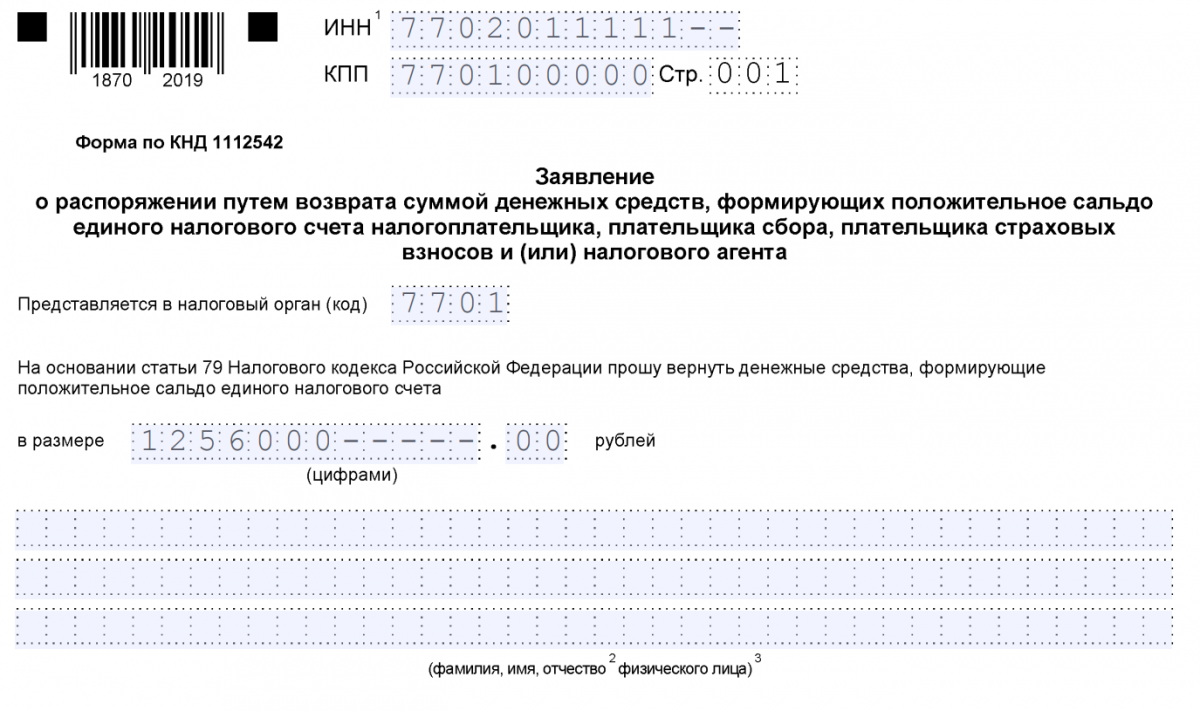

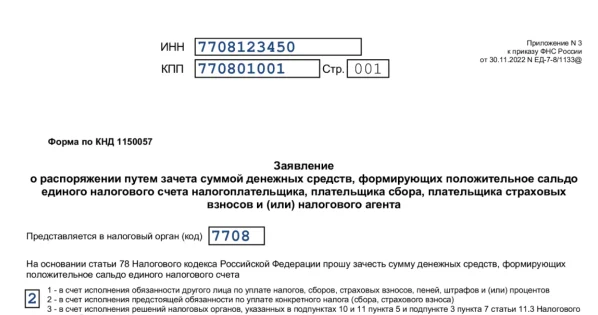

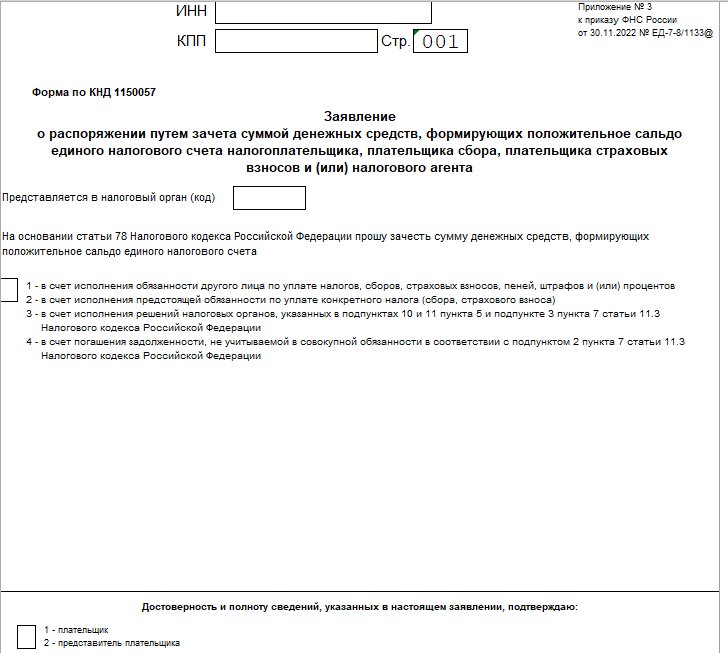

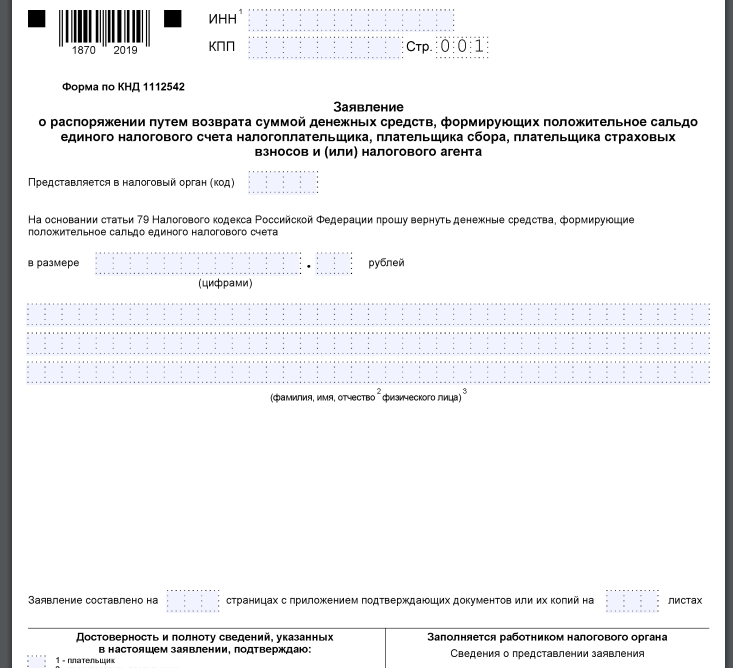

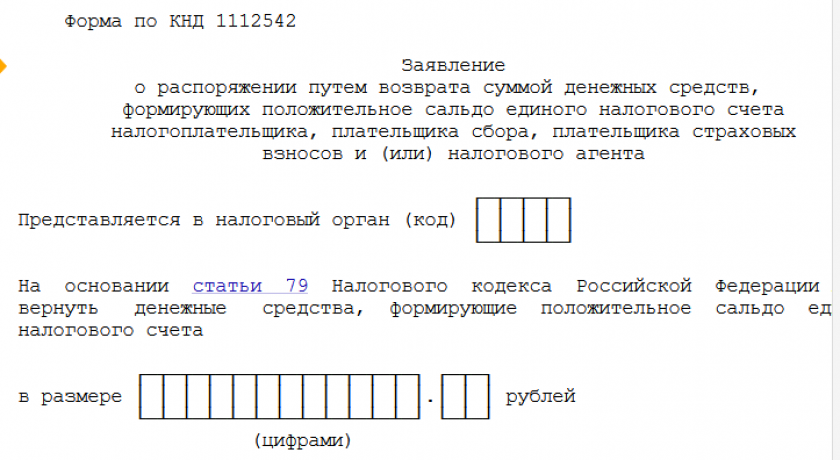

Как заполнить заявление на возврат ЕНС с 2023?

Заявление на возврат ЕНС утверждено приказом ФНС России от 30 ноября 2022 г. № ЕД-7-8/1133@.

Заявление о распоряжении денежных средств ЕНС состоит из двух листов: титульный лист и лист с указанием реквизитов для возврата.

Титульный лист заявления о распоряжении ЕНС

Титульный лист содержит следующую информацию:

- ИНН (для организаций и ИП);

- КПП (для организаций);

- Код налогового органа;

- Сумма налога к возврату;

- ФИО (для физических лиц);

- Количество страниц заявления и приложения;

Лист с реквизитами для возврата

На втором листе указываются сведения о счете: БИК, номер счета.

В графе «Получатель» следует проставить соответствующий код:

1 – организация;

2 – ИП;

3 — бюджетная организация,

При возврате на счета, открытые в органе, осуществляющем открытие и ведение лицевых счетов, необходимо заполнить следующие поля:

- наименование владельца,

- КБК – соответствующий КБК,

- ОКТМО,

- номер лицевого счета получателя,

- назначение платежа.

Бланки:

Заявление в ИФНС о сальдо по ЕНС

Последний блок предназначен для физических лиц, которые не являются ИП, где указываются серия и номер документа, кем выдан выбранный документ, дата выдачи документа, код вида документа:

21 – паспорт гражданина РФ;

03 – свидетельство о рождении;

07 – военный билет;

08 – временное удостоверение, выданное взамен военного билета;

10 – паспорт иностранного гражданина;

11 – свидетельство о рассмотрении ходатайства о признании беженцем на территорию РФ по существу;

12 – вид на жительство в России;

13 – удостоверение беженца;

14 – временное удостоверение личности гражданина РФ;

15 – разрешение на временное проживание в РФ;

18 – свидетельство о предоставлении временного убежища на территории РФ;

23 – свидетельство о рождении, выданное уполномоченным органом иностранного государства;

24 – удостоверение личности военнослужащего РФ;

27 – военный билет офицера запаса;

91 – иные документы.

Что такое положительное сальдо на едином налоговом счете?

Положительное сальдо на едином налоговом счете означает, что на счету осталась сумма денежных средств после уплаты установленного в размере ставки единого налога. Это может возникнуть, например, если предприниматель уплатил более высокую сумму налога, чем требуется по фактическому доходу или если доходы в определенный период времени были ниже ожидаемых.

Если на едином налоговом счете осталось положительное сальдо, предприниматель может использовать его для погашения единого налога в следующем периоде или оставить его на счете для будущих платежей.

Пример:

| Период | Фактический доход | Размер единого налога | Сумма уплаченного налога | Положительное сальдо |

|---|---|---|---|---|

| Январь-Февраль | 100 000 рублей | 6% от дохода | 6 000 рублей | 0 рублей |

| Март-Апрель | 80 000 рублей | 6% от дохода | 4 800 рублей | 1 200 рублей |

В приведенном примере, предприниматель уплатил 6% от своего фактического дохода в размере 100 000 рублей за январь-февраль и получил положительное сальдо на счете в размере 0 рублей. Затем, в марте-апреле, его фактический доход составил 80 000 рублей, и он уплатил 6% от этой суммы в размере 4 800 рублей, оставив положительное сальдо на счете в размере 1 200 рублей.

Таким образом, положительное сальдо на едином налоговом счете представляет собой непотраченные средства, которые можно использовать для будущих платежей или погашения налога в следующем налоговом периоде.

Понятие положительного сальдо

Когда положительное сальдо возникает, это означает, что у предпринимателя есть дополнительные деньги, которые могут быть использованы для различных целей. Он может выбрать, как использовать этот излишек: отложить его на будущие нужды, внести дополнительный взнос в бюджет или использовать его для оплаты налоговых обязательств.

Для индивидуальных предпринимателей положительное сальдо может быть особенно полезным, поскольку они могут использовать его для погашения задолженностей по налогам и уплаты необходимых сумм во время проверок налоговых органов. Кроме того, положительное сальдо может быть использовано для пополнения резерва предприятия, что обеспечит дополнительную финансовую стабильность и гарантии при производственных или финансовых трудностях.

Примеры положительного сальдо на едином налоговом счете могут включать дополнительные доходы от продажи товаров или услуг, кредитные переводы от других предприятий или компенсации от страховых компаний. Такие ситуации могут привести к увеличению сальдо на счете и созданию положительного финансового положения.

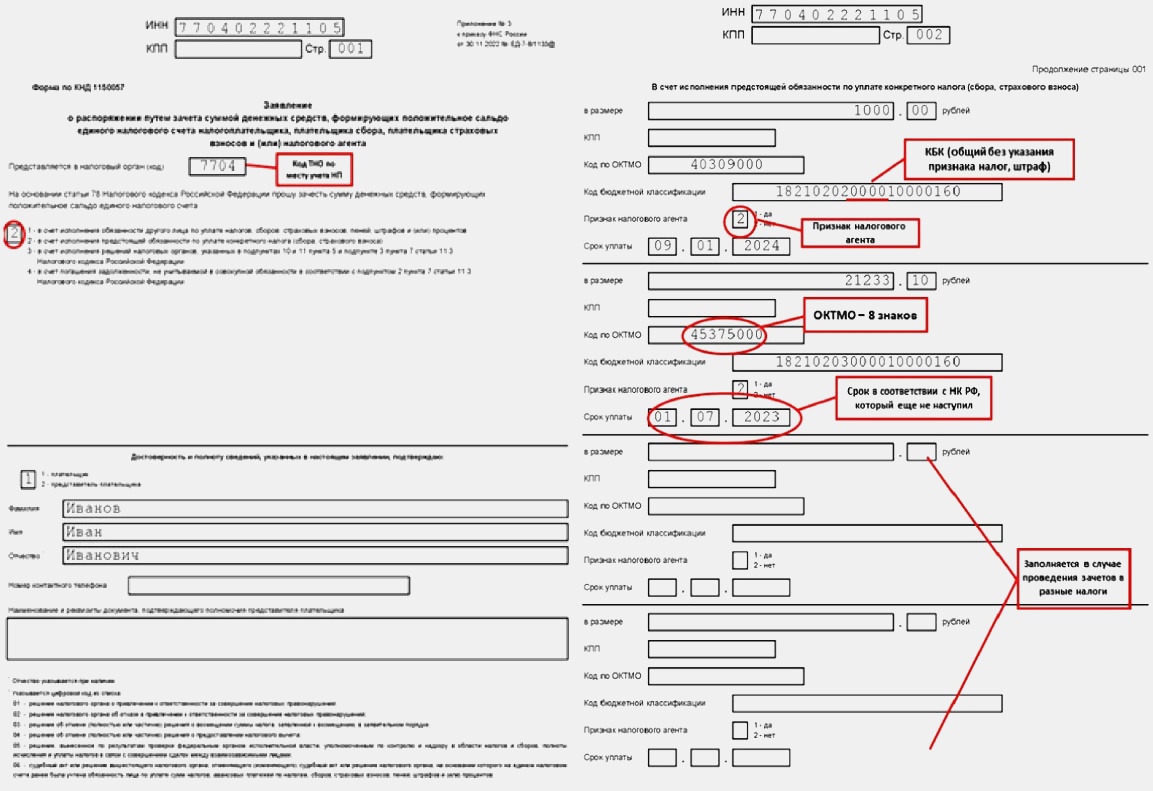

По каким формам сверяться с налоговой

Новые правила зачета переплаты

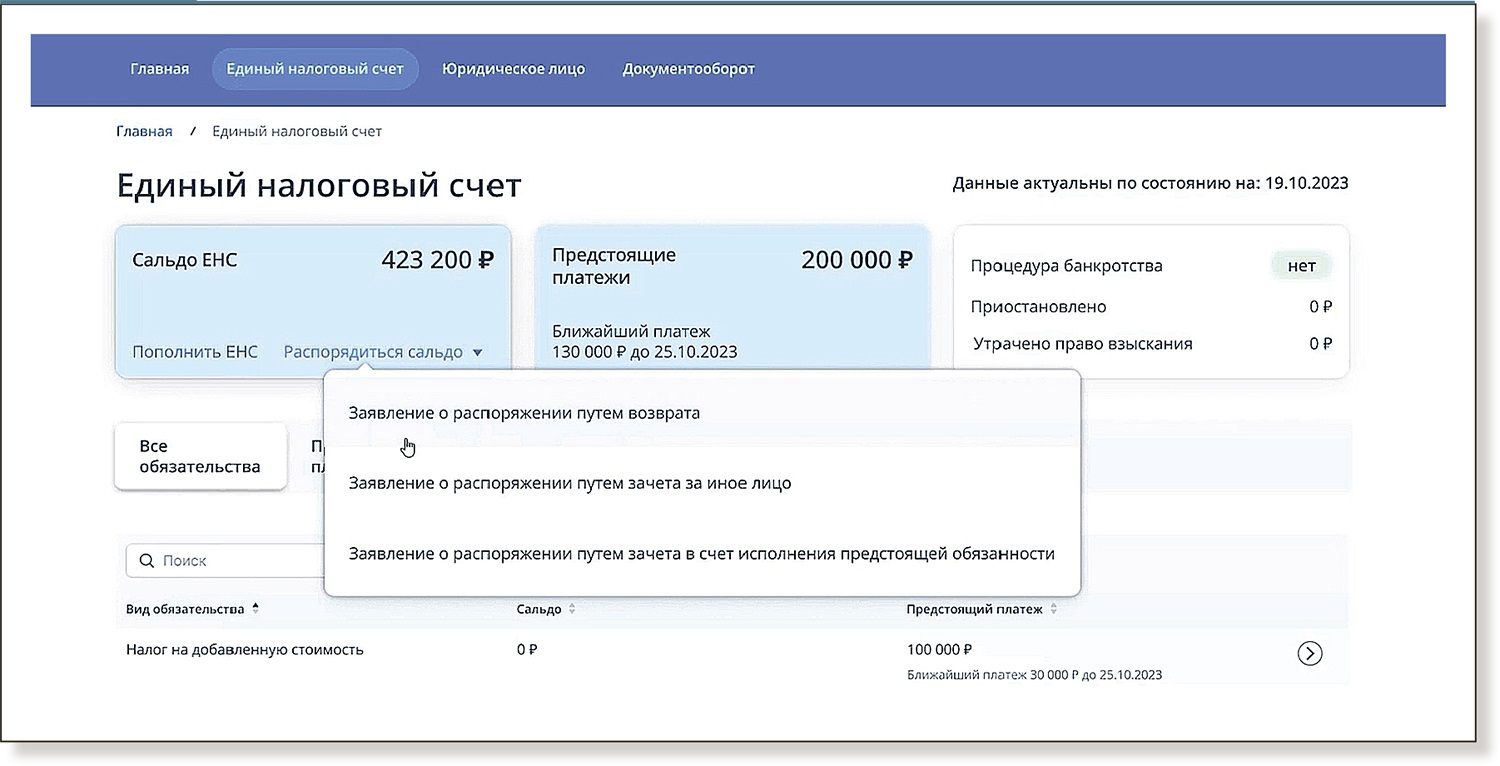

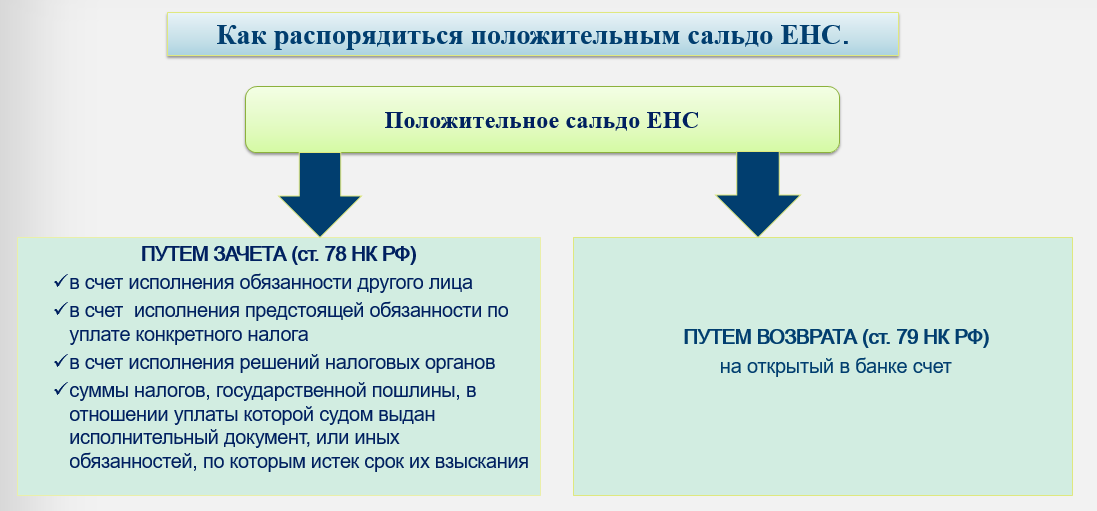

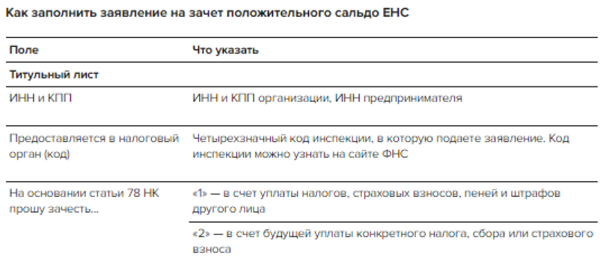

Инспекция вправе зачесть в полном размере только те средства, которые образуют положительное сальдо. При этом компания обязана подать соответствующую заявку, указав назначение зачета. Так, согласно п. 1 ст. 78 НК РФ, засчитать сумму можно в счет:

- оплаты сборов и налогов за иное лицо;

- взносов на пенсионную, медицинскую обязательную страховку, ВНиМ, долгов, штрафов;

- будущих налоговых и страховых платежей;

- исполнения штрафных обязательств перед ФНС.

В остальном нормы отправки запроса унифицированы п. 4 ст. 78 НК РФ. Например, документ предоставляют в ведомство, где зарегистрировано юрлицо. А сам запрос формируют на утвержденном бланке в электронном виде, подписав его УКЭП, либо через индивидуальный профиль на сайте инспекции.

Крайняя дата подачи запроса не утверждена. Однако налоговая допускает исключение. Например, для исполнения штрафных обязательств либо уплаты долгов, зачет формируют до того дня, когда в силу вступают судебные акты. Если не успеть, то разбирательств не избежать. Когда запрос поступит в ведомство, его сотрудники приступят к проверке ЕНС. Если сальдо на нем будет:

- положительным: запрошенную сумму зачтут по назначению;

- недостаточным: инспекция засчитает часть денег;

- отрицательным: в операции откажут.

При этом ФНС учтет средства в течение суток с момента получения заявки.

Если ведомство засчитало деньги для погашения определенного платежа, организация может заменить объект зачета либо просто отказаться от него. Для этого нужно подать заявление в соответствии с п. 6 ст. 78 НК РФ. Но зачет для другого лица изменить нельзя.

Если вы не согласны с актом: что делать

Если вы провели сверку расчетов с ИФНС, но не согласны с актом, то в акте сверки укажите свои данные: в графе 3 разделов I и II по строке, с суммой, по которой не согласны, укажите сумму по своим данным.

Поставьте подпись и укажите дату. Делать отметки, что сверка согласована с разногласиями, указывать причины разногласий и предложения по их устранению, как было раньше, не нужно.

Налоговики обязаны рассмотреть разногласия по акту в течение 30 календарных дней после регистрации вашего обращения (п. 54 регламента, утв. приказом от 08.07.2019 № ММВ-7-19/343).

При необходимости срок могут продлить еще на 30 дней с объяснением причин.

В процессе сверки у компании могут запросить платежки и другие документы. Это нужно, чтобы налоговики могли выяснить, кто допустил ошибку.