Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558).

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Видео:НДС: особенности применения, подготовка к отчетности, изменения 2021 годаСкачать

Заполнение раздела 7 декларации по НДС

Государство заботится о компаниях, занимающихся разного вида деятельностью. Так, присутствующие в налоговом кодексе пункты позволяют малым и большим предприятиям проводить продажи продукции без обложения налогами или по сниженной ставке. К таким пунктам относится раздел 7 декларации по НДС, он позволяет компаниям получить существенную поддержку от государства в виде необложения налогами.

Одним из самых крупных налогов является НДС. Существует ряд льготных процессов, позволяющих осуществлять операции по сниженному налогообложению. Но не всегда проводимые льготы предусматривают отсутствие отчетности. Все предприниматели обязаны своевременно подавать декларацию в соответствующие органы, даже если проводят операции, освобожденные от НДС. Для таких видов операций в декларации присутствует 7 раздел декларации.

Кто должен заполнять раздел №7

Заполнение раздела 7 декларации по НДС обязаны выполнять все налоговые агенты и налогоплательщики в следующих случаях:

- Проводятся операции, освобожденные от НДС.

- Проводимые операции не относятся к объектам, подходящим под налогообложение.

- Процессы, связанные с реализацией услуг и работы, место реализации которых не имеет силы на территории страны.

- Оплата стоимости поставок товара – работы, предоставления ряда услуг, срок производства которого превышает 6 месяцев с момента получения суммы оплаты.

Как заполнить раздел 7 декларации по НДС, знает любой хороший бухгалтер. Но приступать к его заполнению нужно лишь в том случае, если в течение прошедшего квартала была проведена хотя бы одна операция из перечисленных выше. Если кроме них в последние месяцы других процессов не было, то помимо седьмого раздела необходимо будет заполнить титульный лист и 1 раздел.

Список кодов операций к разделу 7 декларации НДС

Все показатели в разделе заполняются слева направо. Если во время заполнения остаются пустые графы, в них следует поставить прочерк. В качестве подтверждения правильности заполнения раздела предприниматель ставит в указанном месте подпись и дату.

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

https://youtube.com/watch?v=Hv_wTljgfY4

Нюансы в заполнении раздела

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Чего не следует вносить в налоговую декларацию

Не надо вписывать приблизительную цену принятого безвозмездно имущества и суммы выданных займов.

Хотя стоит заметить, что хоть сумма займа не является подвергающейся под налогообложение операцией, начисляемые по ней проценты считаются своеобразной оплатой за предоставленные компанией услуги. Поэтому этот вид операции обязательно фиксируется в документе.

В 7 разделе происходит только отображение начисленных процентов. Их начисление должно осуществляться каждый месяц на сумму займа, который остается в последний календарный день уходящего месяца.

Заполнение 7 раздела декларации по НДС происходит в том случае, если в течение квартала была проведена хоть одна безналоговая операция, в ином случае его можно оставить пустым.

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Раздел 7 декларации по НДС

Раздел 7 декларации по НДС

Похожие публикации

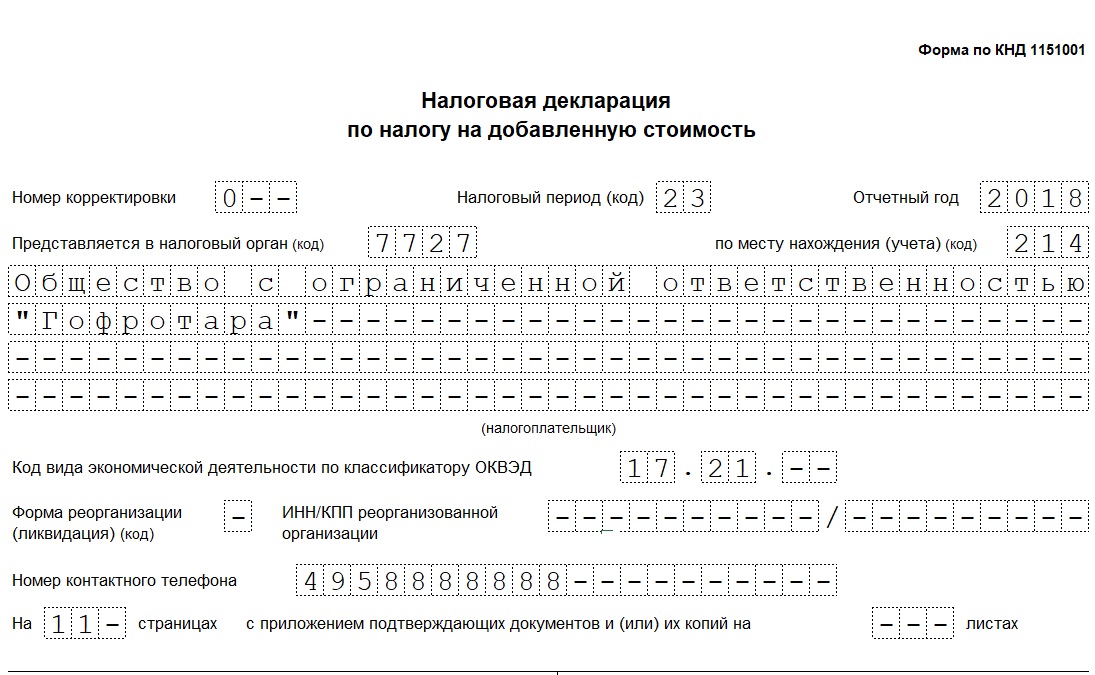

Заполнение раздела 7 налоговой декларации по НДС обязательно не для всех налогоплательщиков, а только в случае осуществления необлагаемых операций. Рассмотрим, какие процессы имеются в виду; кто именно должен формировать раздел 7 декларации по НДС и в каком порядке.

Для кого обязательно заполнение раздела 7 по НДС

Общие правила заполнения раздела 7 декларации по НДС регламентируются ФНС приказом № ММВ-7-3/558@ от 29.10.14 г. Вносить сведения в указанный раздел необходимо тем юр. лицам, у которых в текущем налоговом периоде присутствовали следующие льготные процессы (операции):

- Не попадающие под налогообложение в части НДС по нормам ст. 149.

- Не признаваемые объектами налогообложения в части НДС по требованиям п. 3 ст. 39, п. 2 ст. 146.

- Зарубежные операции с местом реализации вне пределов РФ по нормам ст. 148, 147.

- Предоплата по расчетам за товары, имеющие длительный цикл производства (свыше 6 мес.) по п. 13 ст. 167.

Обратите внимание! Если налогоплательщик выполняет необлагаемые операции по ст. 149 и не выставляет счета-фактуры, этот факт не освобождает компанию от необходимости внесения данных в раздел 7 по НДС – коды утверждены Приложением № 1 Порядка формирования отчета

Порядок заполнения раздела 7 декларации по НДС

Так, как заполнить раздел 7 декларации по НДС? Вся информация берется из бухгалтерских и налоговых регистров организации. Формат подачи – электронный вне зависимости от численности компании. Для заполнения имеющиеся операции детализируются по установленным кодам. Если в периоде было несколько однородных операций, сведения нужно просуммировать.

Как заполняется раздел 7 в НДС – алгоритм отражения данных:

- В гр. 1 вносится код операции по реализации.

- В гр. 2 вносится выручка по указанному коду от реализации без налога.

- В гр. 3 вносится стоимость, относимая на себестоимость.

- В гр. 4 вносится сумма налога, которая вычету не подлежит.

Соответствующие гр. 3, 4 раздела 7 декларации по НДС формируются не всегда, а только при отражении данных по операциям согласно ст. 149 НК. Если вносятся сведения по прочим видам операций (предположим, по предоставленным займам), в этих колонках следует проставить прочерки.

Раздел 7 декларации по НДС –коды:

- Продажа земель – 1010806.

- Продажа медицинской продукции – 1010204.

- Перевозка пассажиров – 1010235.

- Сдача жилья в аренду – 1010239.

- Адвокатские услуги – 1010291.

- Выдача займов – 1010292.

- Переуступка прав требования – 1010258.

- Реализация товаров в таможенном режиме – 1010401.

- Аренда муниципального/государственного имущества – 1011703.

- Недвижимость для собственного использования – 1011802.

Пример заполнения раздела 7 декларации по НДС

Предположим, фирма выдала 20 января 2017 г. заем другому юридическому лицу на срок по 31 марта 2017 г. суммой в 200 000 руб. под 10 % годовых. За пользование бухгалтер начислила проценты:

- За январь – 657,53 руб.

- За февраль – 1534,25 руб.

- За март – 1698,63 руб.

При внесении данных необходимо указать код 1010292. Сведения формируются в целых рублях, без копеек. Заем был выдан и погашен в одном налоговом периоде, в связи с этим заполняется декларация за 1 кв. 2017 г. путем суммирования показателей по процентам начисленным.

Формирование налоговой отчетности

Формирование и

направление

отчетов по налогам

предполагает составление документов

для налоговой службы на основании

первичной документации. Компании и ИП

должны предоставлять в ФНС соответствующую

документацию, состав которой может быть

различен в зависимости от типа

налогового обложения.

Составление отчетности

является основной и неотъемлемой

обязанностью. Она позволяет контролирующим

органам получить данные о корректности

уплаты сборов. Формирование документов

обычно производится с применением

специального ПО.

Есть некоторые нюансы

заполнения и добавления

операций в разделе

7 декларации. Существует ряд

возможностей, который позволяет

осуществлять операции и платить меньше

налогов. Не всегда наличие льгот

предполагает отсутствие необходимости

в заполнении декларации. Поэтому коды

операций в документе нужно прописывать

даже в случае освобождения от сборов.

Заполнение 7 раздела

обязательно для налоговых агентов и

плательщиков при проведении операций,

которые освобождены от сборов, если

процессы не относятся к объектам, которые

подходят под налоговое обложение.

Все типы действий

имеют свои коды. Если во время заполнения

остались незаполненные поля, ставится

прочерк. В документ должна быть занесена

информация из книги продаж и бухгалтерского

регистра. Для кодов выделены специальные

строки. Если организация продавала

необлагаемый товар, стоимость его

вносится в 3 графу.

В декларацию по сборам не вписывают приблизительные значения принятого безвозмездно имущества и сумму выданных займов, но вид процедуры должен быть зафиксирован в документе в обязательном порядке. Заполняется раздел 7 в случае, если в течение ¼ года была осуществлена как минимум одна безналоговая операция.

Заполнение раздела 7 декларации по НДС в 1С бухгалтерии 8 (ред. 3.0)

Есть некоторые

особенности отражения необлагаемой

операции кода

1010292 в декларации по

НДС, а также некоторых других

операций. Плательщики, которые используют

разные виды льготы

на добавленную

стоимость, могут с декларацией представить

реестр документов с подтверждением в

соответствующей форме.

В версии 1С Бухгалтерия

8 предоставлена возможность автоматического

заполнения 7 раздела в декларации и

реестра подтверждающих данных для фирм,

которые ведут раздельно учет НДС. Для

использования функции на закладке «НДС»

в настройках устанавливаются функции

ведения раздельного учета.

Для сохранения кодов,

применяемых при заполнении 7 раздела,

для оформления документации, которая

подтверждает льготы по сборам, применяется

справочник с кодами. Можно создать новый

элемент в справочнике, подобрав значение

из классификатора.

Поле с кодом операции

можно заполнить, применяя формы элемента

справочника «Договоры», если по нему

отражаются только необлагаемые операции.

В ином случае поле заполняется из

справочника «Номенклатура». Заполняя

поле с кодом операции для 7 раздела нужно

отразить специальными значками, что

операция не подлежит обложению сборами,

включена в реестр подтверждающих

документов (при необходимости).

Чтобы отразить

процедуры в 7 разделе декларации по

налогу на добавленную цену, предназначен

документ формирования записей раздела

7 декларации по НДС. Чтобы сформировать

реестр документации, которая подтверждает

право на снижение платежа, есть раздел

«Отчеты – НДС». Реестр заполняется в

автоматическом порядке, если нажать

«Сформировать».

Когда не нужно заполнять разделы 8 и 9

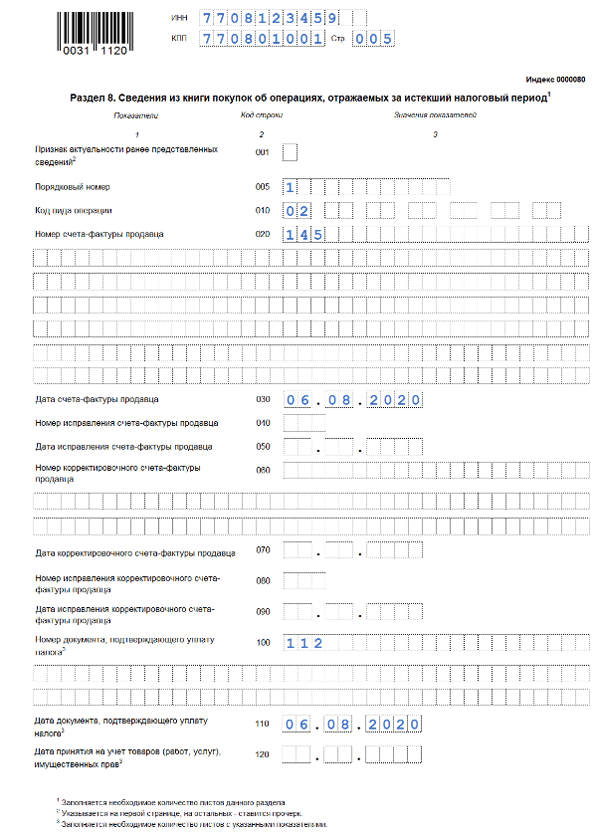

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры. Это следует из положений пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Кроме того, разделы 8 и 9 не нужно заполнять в уточненных декларациях по НДС, если изменений в этих разделах нет. Например, если в первичной декларации раздел 8 актуален, то в уточненной декларации по строке 001 укажите «1». По строкам 005, 010–190 в таком случае поставьте прочерки.

Аналогично и с разделом 9. Если уточнять его не нужно, то по строке 001 укажите «1». А по строкам 005, 010–280 поставьте прочерки. Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

При этом в приложениях к разделам 8 и 9 уточненной декларации в графе 3 по строке 001 укажите «0».

Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Аналогичные разъяснения содержит письмо ФНС России от 21 марта 2016 г. № СД-4-3/4581.

И еще. От заполнения раздела 8 освобождаются налоговые агенты, которые не имеют права на вычет уплаченного ими НДС. Это налоговые агенты, которые указаны в пунктах 4 и 5 статьи 161 Налогового кодекса РФ. А именно:

организации, которые реализуют конфискованное и бесхозяйное имущество по решению судов;

посредники, которые реализуют товары (работы, услуги) иностранных организаций, не состоящих в России на налоговом учете.

Об этом сказано в пункте 45 Порядка, утвержденного приказом ФНС России от 29 декабря 2014 г. № ММВ-7-3/558.

Во всех остальных случаях включите разделы 8 и 9 в декларацию по НДС.

Пример заполнения приложений к разделам 8 и 9 декларации по НДС

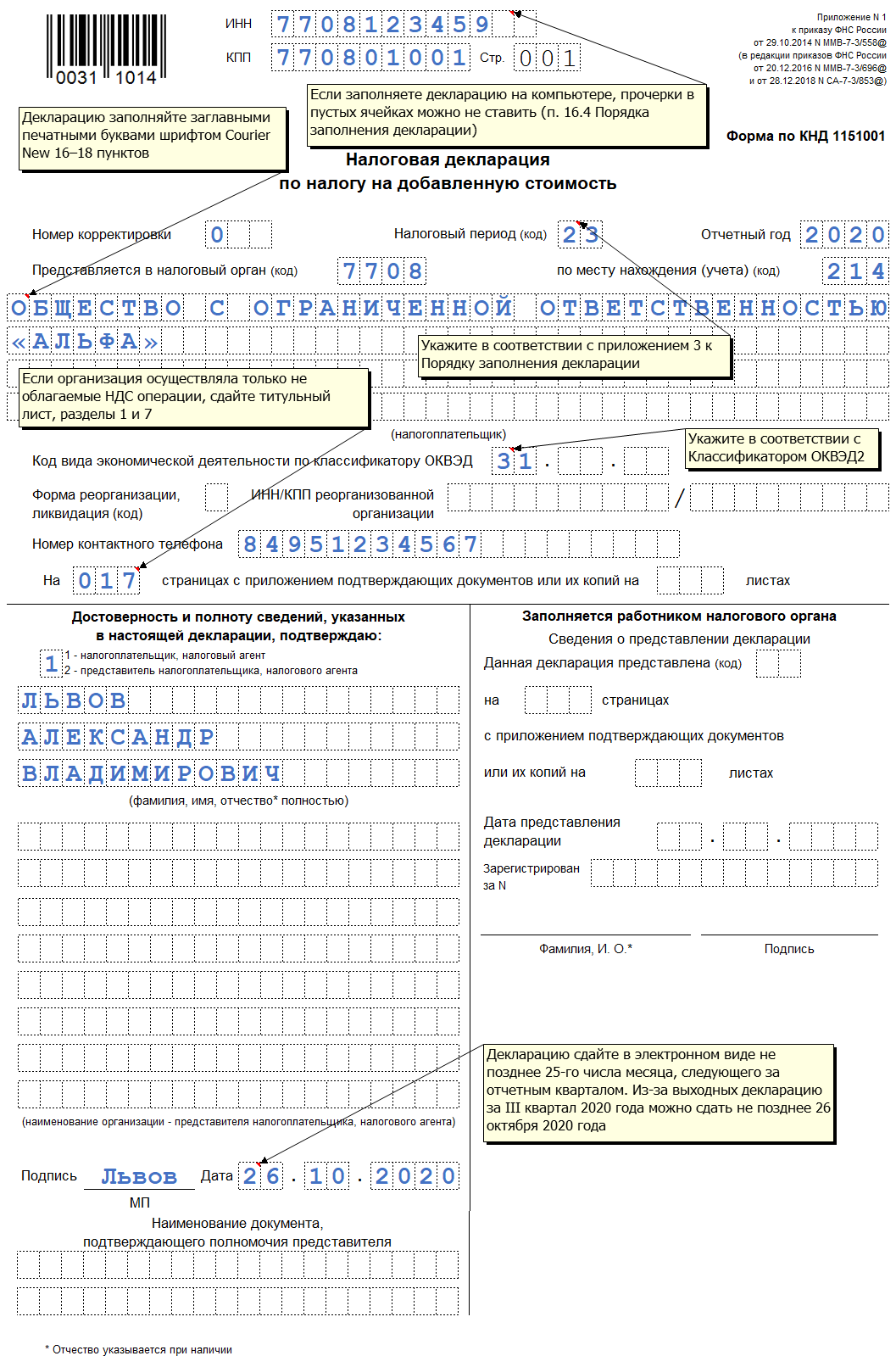

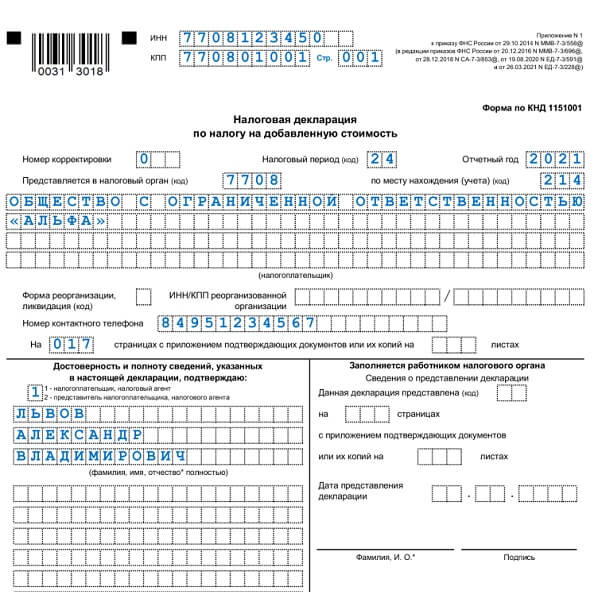

Организация «Альфа» является плательщиком НДС. В I квартале организация:

приняла к вычету НДС на основании счета-фактуры поставщика – ООО «Торговая фирма «Гермес»» от 16 февраля 2015 г. № 1237. Стоимость товаров – 100 000 руб. (без НДС), сумма налога, принятого к вычету, – 18 000 руб.;

начислила НДС к уплате по счету-фактуре, выставленному покупателю – ООО «Бета» от 5 марта 2015 г. № 21. Стоимость товаров – 150 000 руб. (без НДС), сумма начисленного налога – 27 000 руб.

Итоговая сумма НДС к вычету по книге покупок за I квартал составляла 1 423 510 руб., НДС к начислению по книге продаж – 1 753 252 руб. Сумма НДС к уплате за I квартал – 329 742 руб.

Во II квартале организации потребовалось составить дополнительные листы книги покупок и книги продаж за I квартал в связи с тем, что:

ООО «Торговая фирма «Гермес»» прислало «Альфе» исправленный счет-фактуру № 1237 за I квартал. Исправление датировано 14 мая 2015 года, номер исправления – 001. Стоимость товаров исправлена на 90 000 руб., правильная сумма предъявленного налога – 16 200 руб.;

бухгалтер заметил ошибку в счете-фактуре, выставленном в I квартале в ООО «Бета», и выставил исправленный счет-фактуру № 21 (номер исправления – 001, дата – 23 июня 2015 г.), изменив стоимость отгруженных товаров. Новые данные: стоимость товаров – 155 000 руб. (без НДС), сумма начисленного налога – 27 900 руб.

Соответственно, изменились итоговые суммы (с учетом дополнительных листов):

- по книге покупок – 1 421 710 руб. (1 423 510 руб. – 18 000 руб. + 16 200 руб.);

- по книге продаж – 1 754 152 руб. (1 753 252 руб. – 27 000 руб. + 27 900 руб.).

Эти изменения бухгалтер отразил в приложениях к разделам 8 и 9 уточненной декларации по НДС за I квартал Кроме того, он перенес эти данные в раздел 3, уменьшив сумму НДС к вычету (строка 190 раздела 3) и увеличив налог к начислению (строка 110 раздела 3).

Сумма налога, подлежащая уплате, также изменилась и составила 332 442 руб. (1 754 152 руб. – 1 421 710 руб.). Ее бухгалтер отразил в разделе 1 уточненной декларации по НДС за I квартал.

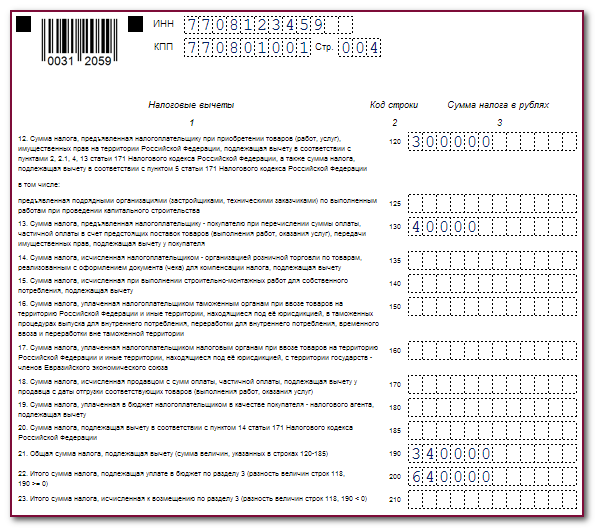

Совет: перед тем как заполнять разделы 8 и 9, есть смысл сверить с контрагентами количество и реквизиты счетов-фактур, сведения о которых вы включаете в декларацию. В будущем это поможет избежать претензий со стороны проверяющих.

Данные для сверки возьмите из книги покупок или книги продаж и оформите в виде сводного отчета по каждому контрагенту. Эти отчеты можно выслать вашим поставщикам или покупателям и предложить им проверить, все ли в порядке, нет ли каких расхождений.

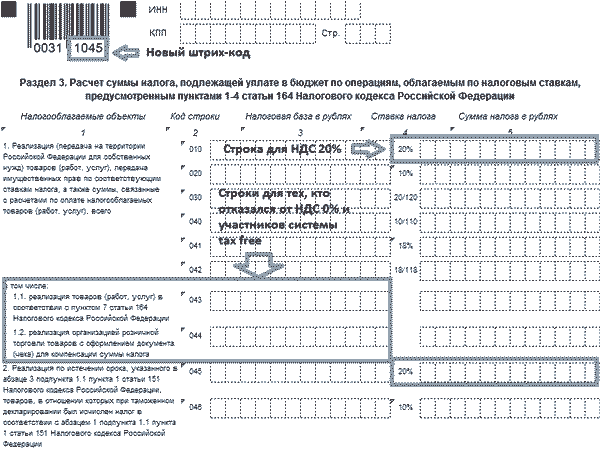

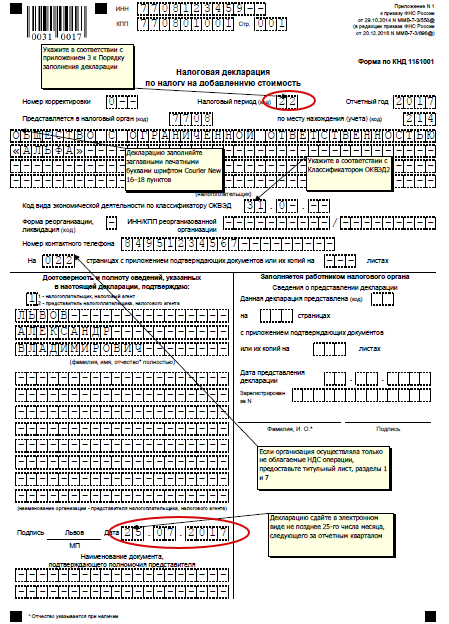

Что изменилось

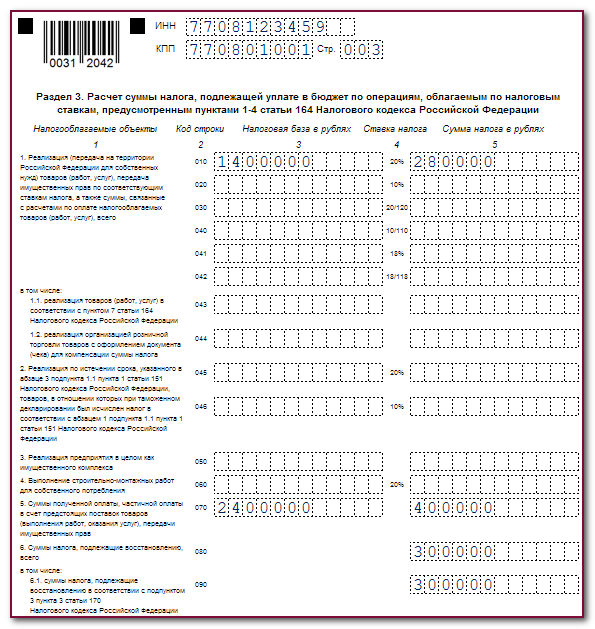

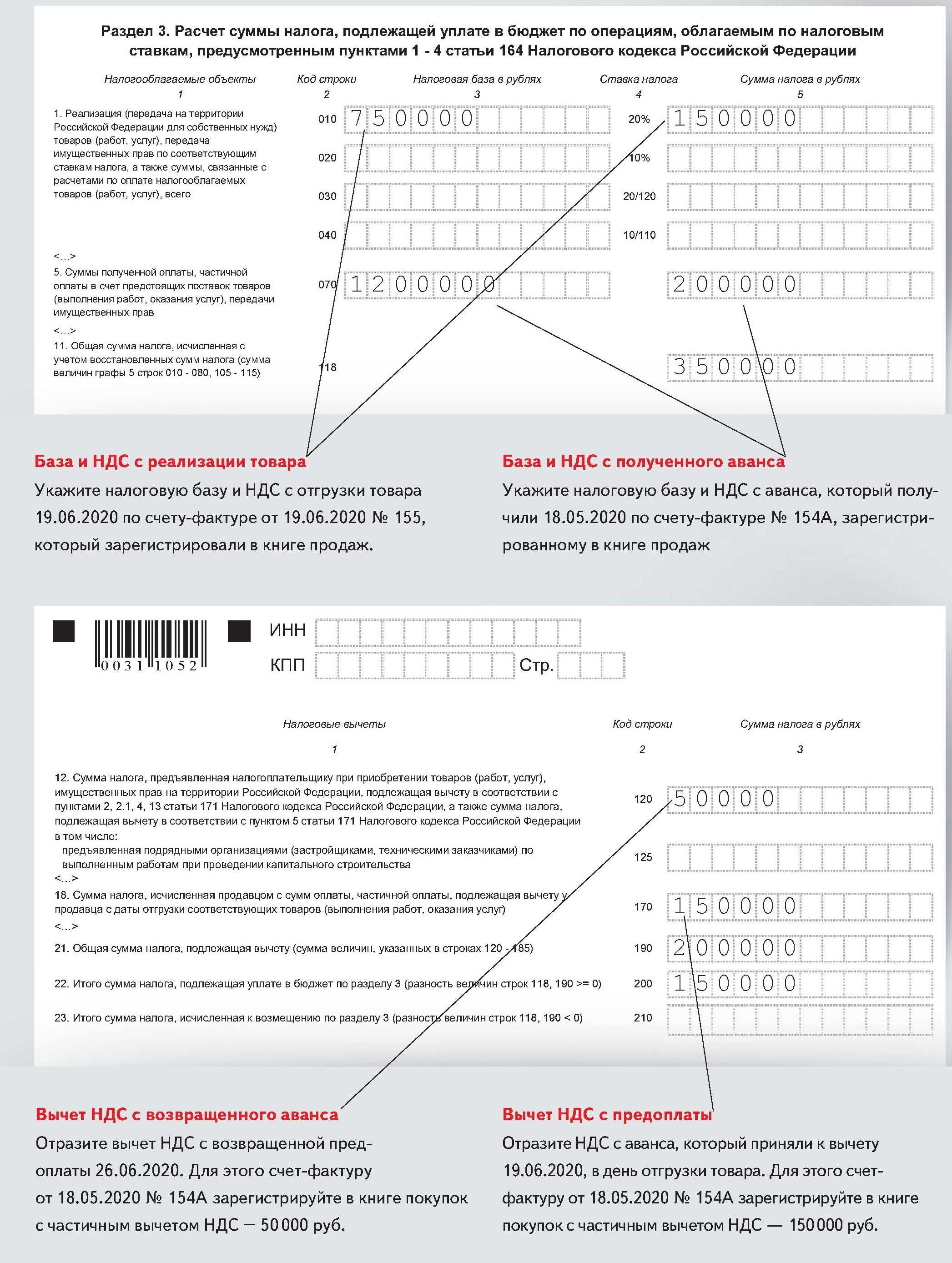

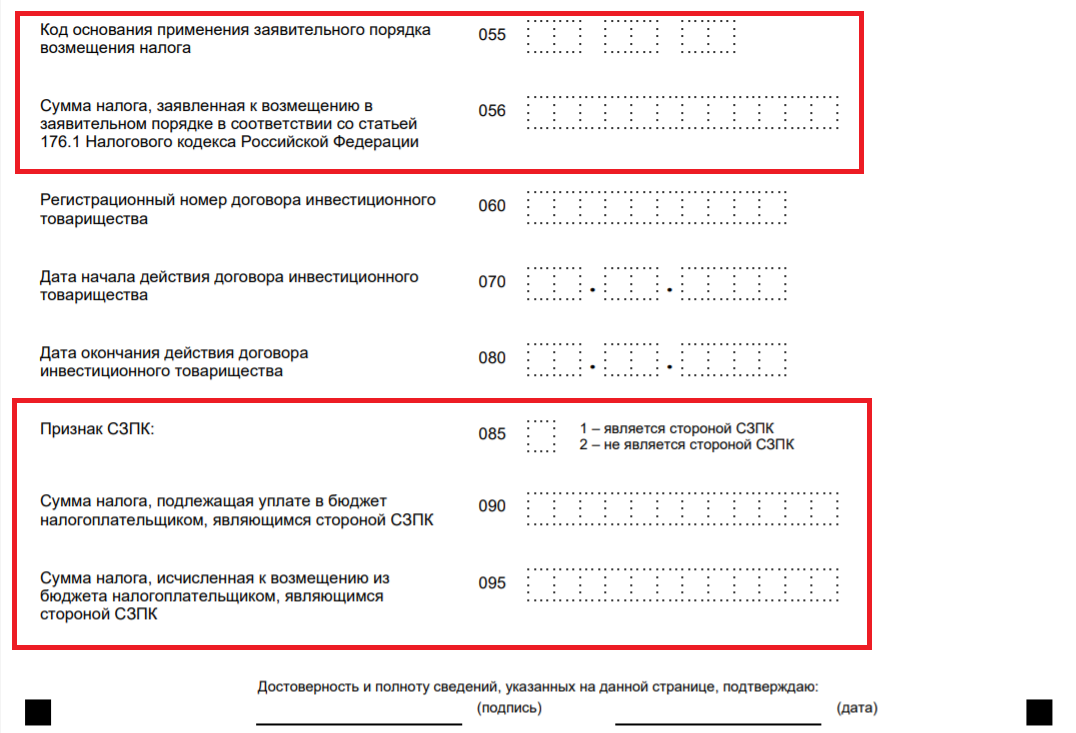

В новой форме декларации по НДС в разделе 3 скорректирована ставка НДС: появились строки для НДС по ставке 20% и по расчетной ставке 20/120. Так же в раздел 3 декларации по НДС добавлена строка 043 (для экспортеров, отказавшихся от ставки НДС 0%) и строка 044 (для участников системы taxfree).

В разделе 9 декларации по НДС добавлена строка 036 (код вида товара), а также появилась ставка НДС 20%.

Так же Приказом ФНС России от 28.12.2018 N СА-7-3/ внесены изменения в порядок заполнения налоговой декларации по НДС и в формат ее представления. Далее рассмотрим коррективы подробнее.

Бланк декларации изменится незначительно. В нем много технических правок, например новые штрихкоды.

Раздел 3 декларации по НДС: изменения

В разд. 3 появились строки для внесения налоговой базы и суммы налога, рассчитанной по ставкам 20% и 20/120. Строки для указания аналогичных показателей для ставок 18% и 18/118 остались.Появились строки 043 и 044. В них нужно будет отражать налоговую базу и сумму налога. Первая строка пригодится тем, кто отказался от нулевой ставки НДС. А вторая понадобится участникам системы tax free.

Участники системы tax free будут заполнять еще одну новую строку – 135. В ней надо будет показывать сумму вычета.

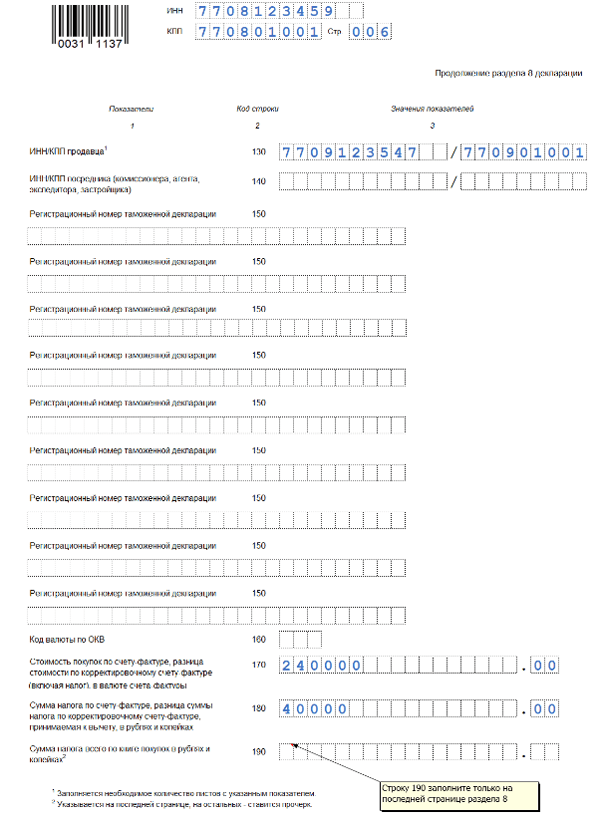

Раздел 9 декларации по НДС: изменения

В разд. 9 появились строки 036 для указания кода вида товара. Его будут вносить лишь те, кто экспортирует товары в страны ЕАЭС.

Аналогичные строки (только под номером 116) появятся и в приложении к разд. 9.

Кроме того, как в приложение, так и в сам разд. 9 ввели строки, где нужно будет показывать стоимость продаж и сумму налога, исчисленную по ставке 20%.

Проверка декларации по НДС

Декларация НДС 2019 направляется в налоговую в электронном виде. Инспекторы проверяют документ на основании контрольных соотношений, указанных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@. Кроме того, поданные сведения сверяются с декларациями ваших покупателей и продавцов. Если у вас обнаружатся расхождения, потребуется дать необходимые пояснения.

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

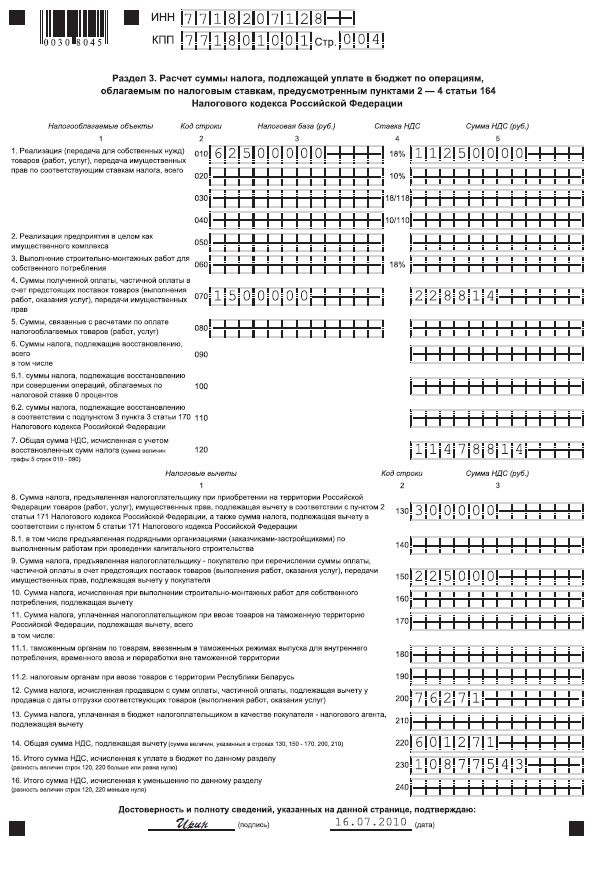

Налоговая декларация по налогу на добавленную стоимость — НДС

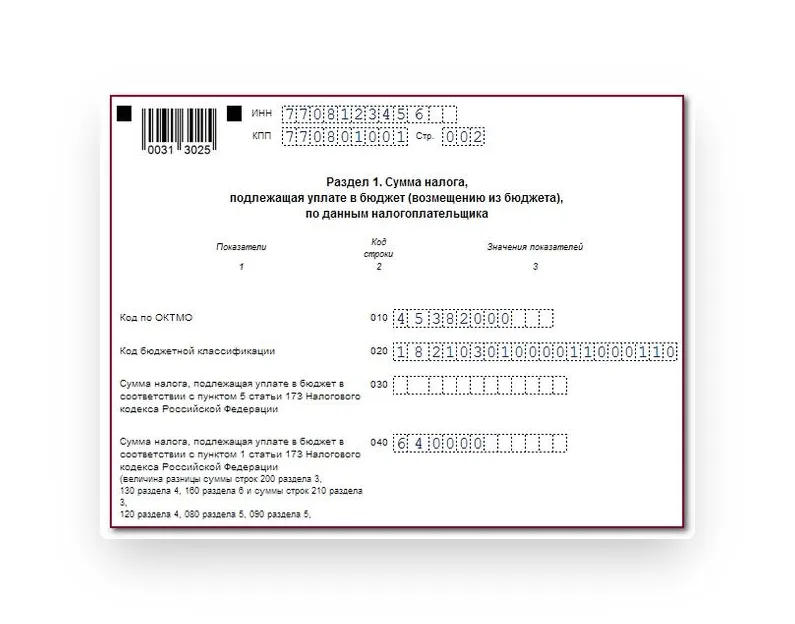

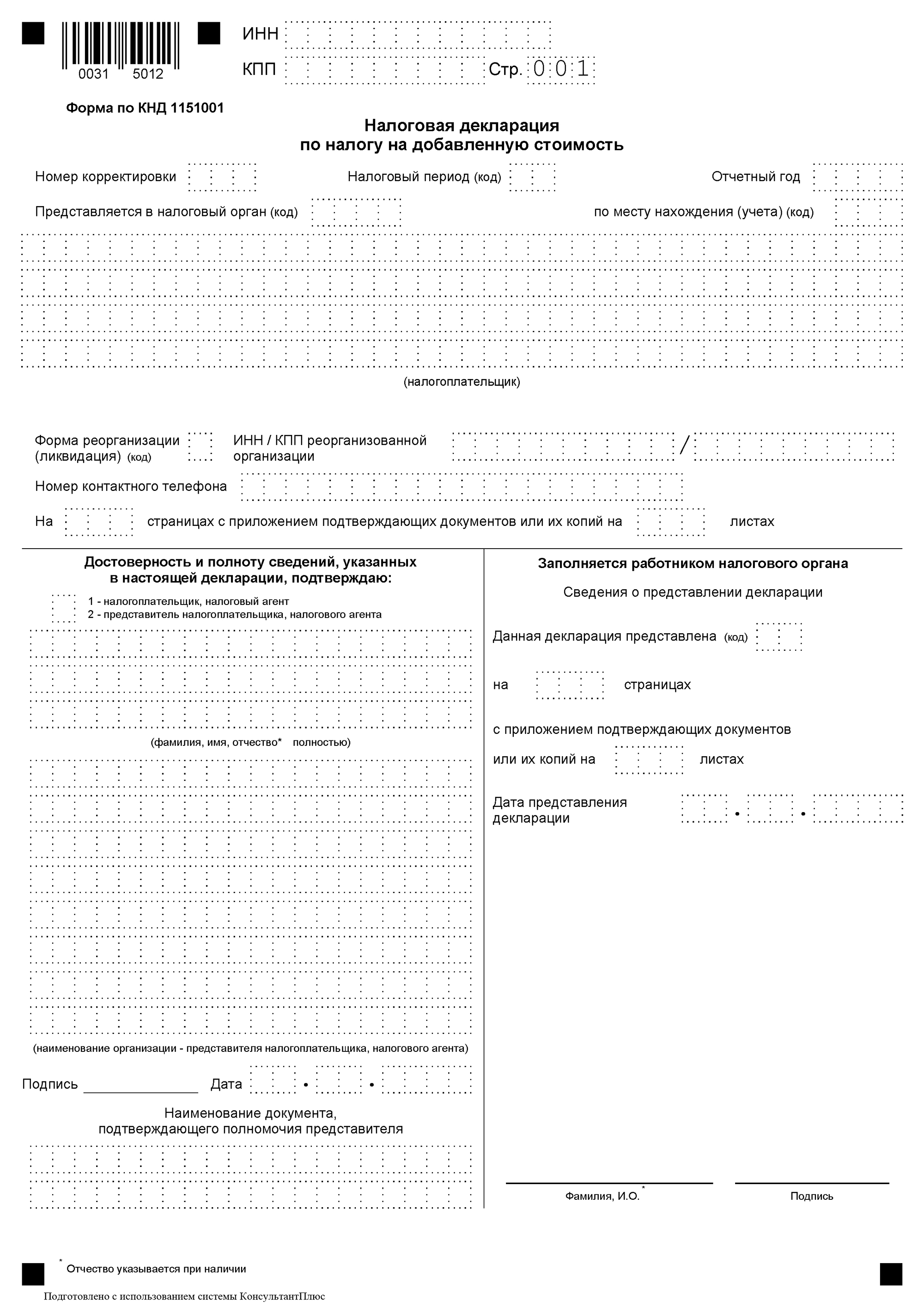

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2021 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Видео:Декларация по НДС. Учитываем все измененияСкачать

Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Реестры документов, подтверждающих ставку 0 % по НДС, добавлены в состав форм регламентированной отчетности «1С:Бухгалтерии 8» начиная с версии 3.0.42.87. О сроках поддержки форм и форматов реестров документов для подтверждения ставки 0 % по НДС в других решениях «1С:Предприятие» – см. в «Мониторинге изменений законодательства» по ссылке.

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

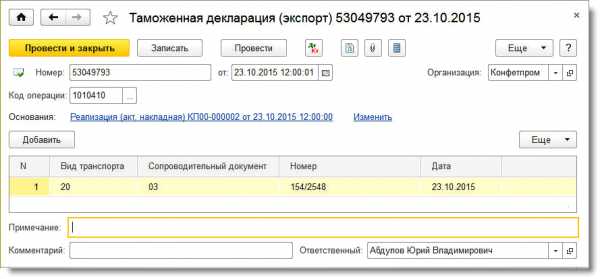

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

- Номер — регистрационный номер таможенной декларации (полной таможенной декларации);

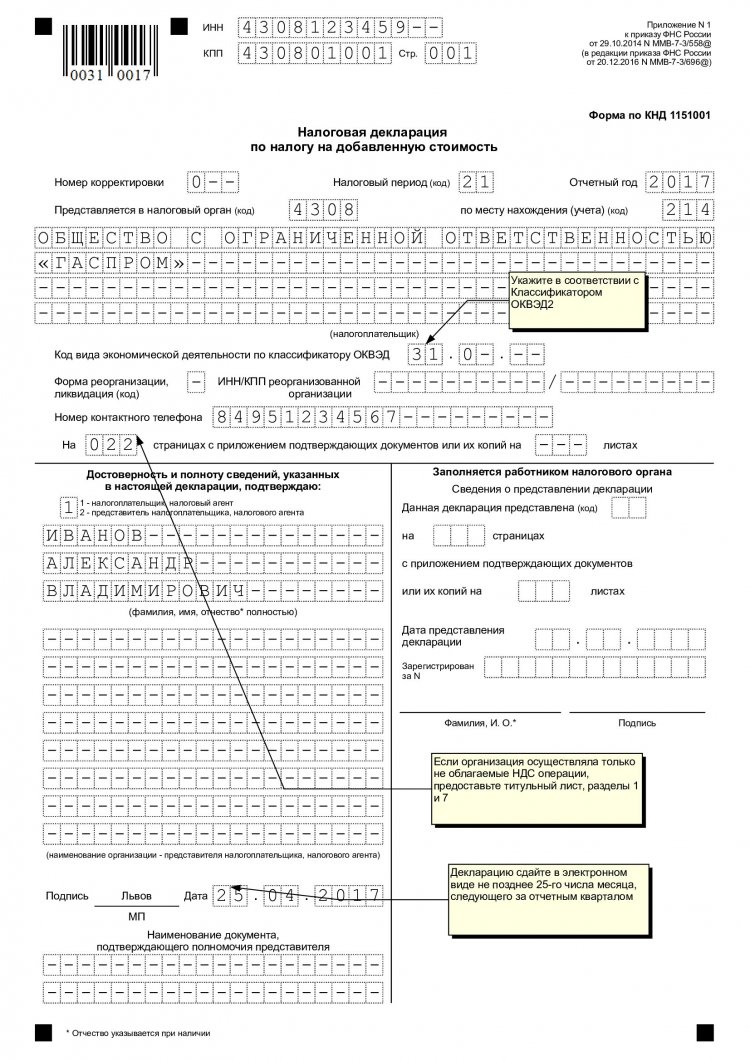

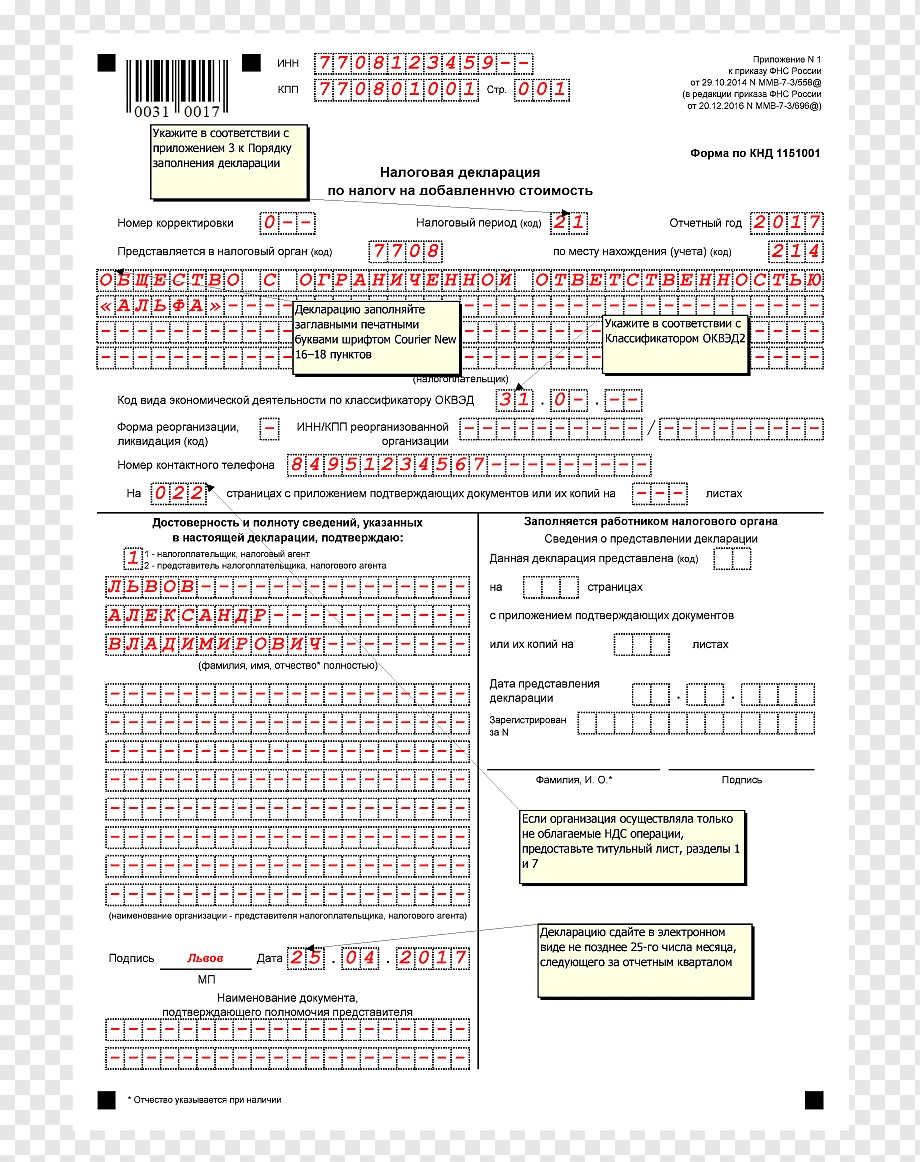

- Код операции — код операции согласно Приложению № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, которым утверждена форма декларации по НДС, порядок ее заполнения и формат представления в электронной форме;

- Основания – документы реализации по ставке 0 %, к которым оформлена грузовая таможенная декларация.

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

- Вид транспорта — код вида транспорта, которым товары вывозились с территории Российской Федерации (значение необходимо выбрать из выпадающего списка);

- Сопроводительный документ – код вида транспортного, товаросопроводительного или иного документа, подтверждающего вывоз товаров за пределы РФ (значение необходимо выбрать из выпадающего списка);

- Номер и Дата – реквизиты сопроводительного документа.

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

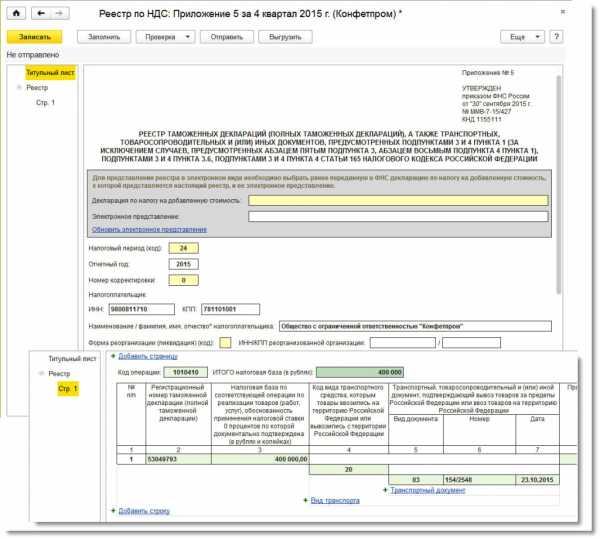

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.