У кого есть право выбора учетных методов, а у кого нет

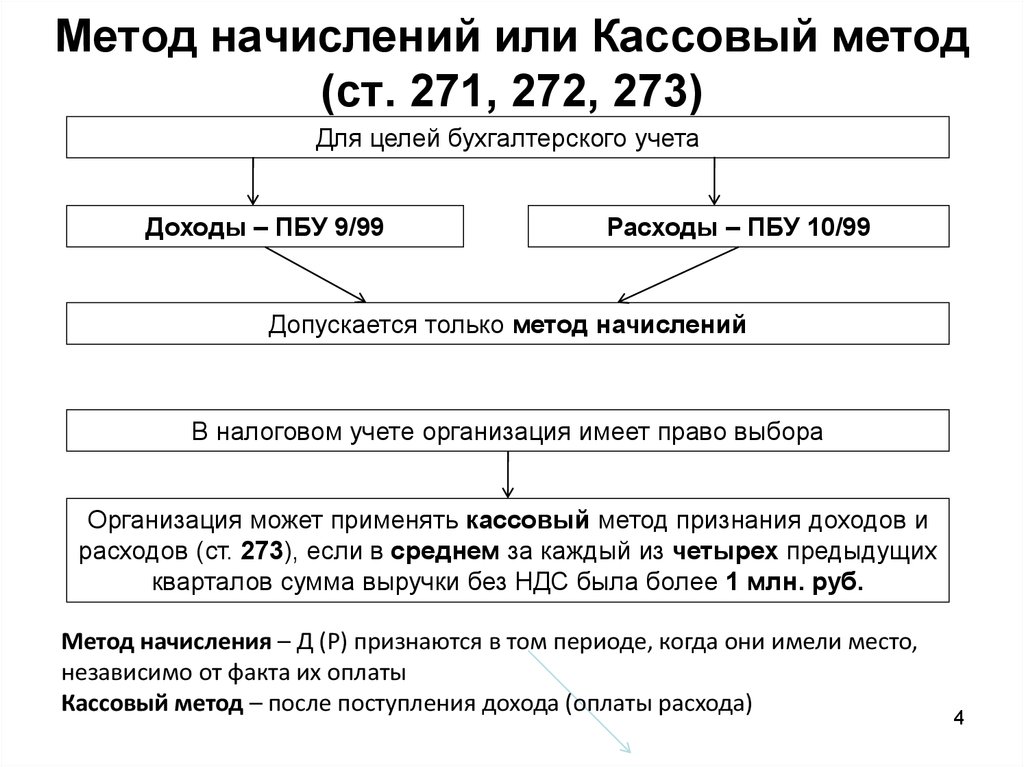

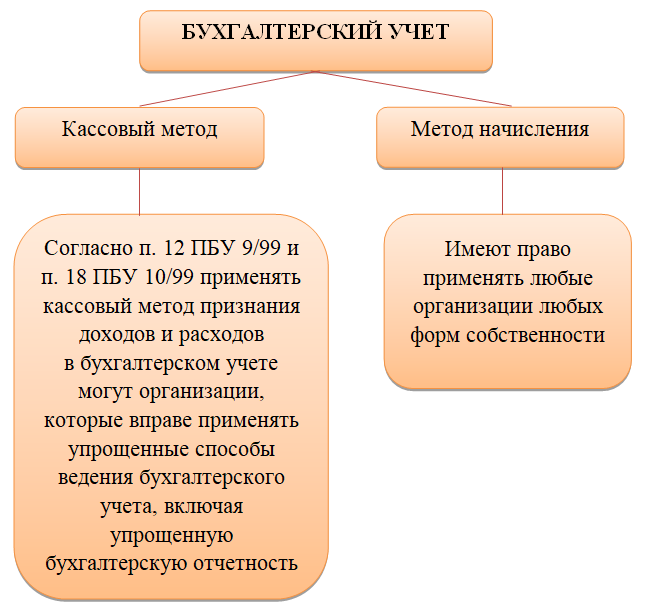

Метод начисления могут применять абсолютно все компании, уплачивающие налог на прибыль. По кассовому методу существуют ограничения — воспользоваться им могут только:

- организации, у которых в среднем за предшествующие 4 квартала выручка от реализации продукции (работ, услуг) без НДС не превысила 1 млн руб. за квартал;

- участники проекта «Сколково», определяющие доходы и расходы по упрощенной схеме, независимо от величины среднеквартальной выручки.

Кассовый метод недоступен участникам договоров доверительного управления имуществом или простого товарищества.

Если размер среднеквартальной выручки слишком близок к установленному лимиту либо предприятие планирует организовать совместную деятельность, лучше не прибегать к кассовому методу. Ведь выйдя за установленные ограничения, компания должна будет пересчитать все доходы и расходы по начислению с начала года.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения образуется, если из совокупных доходов фирмы вычесть расходы, которые она понесла за учетный период. Однако в расчет включаются не все доходы и расходы.

Выручка — это главный источник формирования доходов. Однако не любая выручка включается в расчет. Согласно статье 251 Налогового Кодекса РФ, в расчет не включается предоплата, залог, задаток, прирост уставного капитала. Все прочие поступления называются внереализационными доходами и суммируются с выручкой от основной деятельности. Например, нужно прибавить доходы от арендных поступлений, любые безвозмездные притоки активов, положительную курсовую разницу, неустойки и пени, прощенную кредиторскую задолженность.

Налог на прибыль организации по ОСНО можно снизить только с помощью роста расходов. Другими словами, чем больше организация тратит, тем меньше платит в бюджет. Снижение прибыли на величину расходов необходимо подтвердить правильно оформленной первичной документацией. Такая налоговая оптимизация должна быть разрешена законом и иметь экономическое обоснование со стороны бухгалтерии фирмы.

К расходам, на которые можно уменьшить налоговую базу, относятся:

- Расходы от реализации. Сюда относится все, что связано с продажей товаров и услуг, а именно представительские расходы, реклама, производственные расходы, расходы на доставку и транспорт, коммерческие и т.п.;

- Внереализационные расходы. Сюда относятся расходы, которые несет фирма, но они не связаны с реализацией товаров и услуг. Возможные внереализационные расходы отражены в статье 265 Налогового Кодекса. Допускается, что могут возникнуть и прочие расходы, не отраженные в списке.

Надо помнить, что существует целый перечень расходов, которые нельзя учитывать при расчете. Этот список закреплен законодательством в статье 270 Налогового Кодекса РФ.

Какой порядок используется при УСН

При применении определенного способа у налогоплательщика может появиться вопрос: когда все-таки нужно учитывать выручку/затраты?

К примеру, может возникнуть спорная ситуация, связанная с появлением внереализационный выручки из-за завершения периода исковой давности по долгу перед кредитором.

Представители ФНС утверждают, что выручка появляется в последний день расчетного периода, когда завершился период исковой давности (письмо налоговой службы от 8 декабря 2014 г., письмо Министерства финансов от 12 сентября 2014 г.). Однако определенные арбитры полагают, что такую выручку нужно признавать в периоде, когда глава фирмы подписал указ о списании долга (указ Президиума России от 15 июля 2008 г.).

При задействовании кассового способа размер долга перед кредитором включен в состав внереализационной прибыли. Период учета выручки приходится на день полного списания долга (письмо Министерства финансов от 7 августа 2013 г.).

В данном письме говорится о том, что налогоплательщик использует упрощенку. Ввиду того что Налоговый Кодекс предусматривает ведение учета «упрощенцами» кассовым способом, можно предполагать, что такой подход может использоваться всеми плательщиками налогов, применяющими кассовый способ.

Выбор метода

При выборе метода учета доходов и расходов организации должны руководствоваться , установленными пунктом 1 статьи 273 Налогового кодекса РФ.

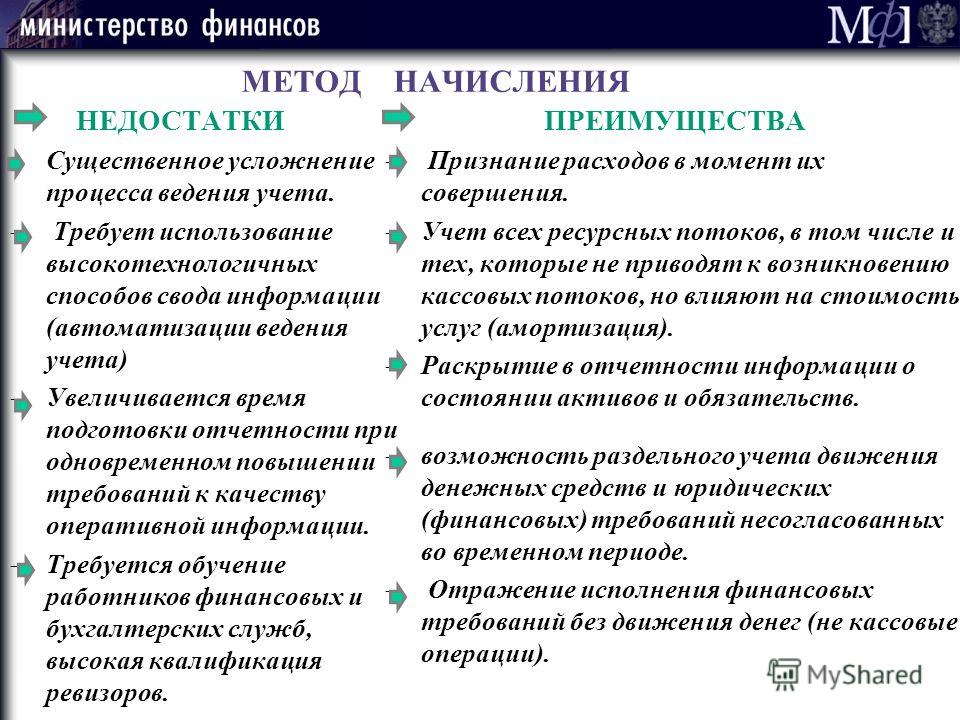

Совет: чтобы сблизить бухгалтерский и налоговый учет, для учета доходов и расходов при расчете налога на прибыль выберите метод начисления. Тогда моменты признания доходов и расходов в бухучете и при расчете налога на прибыль в большинстве случаев совпадут (п. 5 ПБУ 1/2008, п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Однако и при применении метода начисления могут возникнуть временные разницы, связанные с различиями в моментах признания доходов и расходов. Дело в том, что некоторые виды доходов и расходов отражаются в налоговом учете в особом порядке (п. 4 ст. 271 и п. 7 ст. 272 НК РФ). Например, дивиденды, начисленные в пользу организации, в бухучете включаются в состав доходов на дату принятия решения об их распределении (п. 7 и 16 ПБУ 9/99), в налоговом учете – на дату поступления средств (п. 1 ст. 250, подп. 2 п. 4 ст. 271 НК РФ). Что же касается расходов, то, например, подъемные или компенсации за использование личных автомобилей для служебных целей в бухучете отражаются в момент их начисления сотруднику (п. 18 ПБУ 10/99), а в налоговом учете – на дату выплаты денежных средств (подп. 4 п. 7 ст. 272 НК РФ).

Преимущества метода начисления в бухгалтерском учете

Расчет налога

Итоговые суммы полученной прибыли определяются в зависимости от применяемого организацией метода учета ―кассового или по начислению. Ниже приведена таблица основных их отличий.

| Критерии применения | Определение доходов и расходов | |

| Метод начисления | Кассовый метод | |

| Кто может использовать | Все плательщики налога на прибыль | При условии, что средняя ежеквартальная выручка не выше 1 000 000 рублей за последние 4 квартала |

| Ограничения по применению | Отсутствуют | Организации, входящие в состав простого товарищества, участники договоров о доверительном управлении имуществом |

| Определение доходов | Дата реализации, перехода прав собственности | При фактическом поступлении денежных средств |

| Определение расходов | Образуются по мере их начисления, вне зависимости от фактической оплаты | Возникают по факту перечисления денежных средств, также может быть учтен момент отгрузки, погашения обязательств |

Выбранный метод необходимо закрепить в учетной политике. Если организация потеряла право на применение кассового метода, то метод начисления требуется начать использовать с начала налогового периода, в котором произошло нарушение.

1. Может ли наша организация использовать кассовый метод учета, если средняя квартальная выручка по итогам прошедших 4 месяцев не превысила 1 миллион рублей, но в 1 из отдельно взятых кварталов ее объем превысил 1,4 миллиона рублей?

Для того чтобы понять, имеется ли возможность использовать кассовый метод расчета при определении прибыли, необходимо воспользоваться данными предыдущих 4 кварталов. Общую сумму выручки за этот период без учета НДС следует разделить на 4. Если полученный показатель окажется менее 1 миллиона рублей, субъекта может применять кассовый метод на законных основаниях.

2. Здравствуйте. Недавно зарегистрировали новую организацию. Режим налогообложения ― общий. Учитывая, что больших денежных средств в качестве выручки от продажи нашей продукции не предвидится, вправе ли мы сразу использовать для удобства расчетов кассовый метод при определении прибыли?

Законодательство не содержит запрета на применение кассового метода расчета непосредственно после регистрации. Учитывая это, допускается применение кассового метода с соблюдением следующих условий: контроль за объемами выручки, организация не должна быть ограничена при выборе метода учета в силу специфики своей деятельности. Если произойдет превышение сумм среднеквартальной выручки, то следует далее использовать уже метод начисления в том периоде, в котором было зафиксировано превышение.

3. Наша организация применяет общий режим налогообложения. Ввиду наличия небольших оборотов, применяется кассовый метод расчета прибыли. В 3-м квартале были уплачены нашим контрагентам существенные суммы в качестве предоплаты за товар. Можно ли учесть эти фактически перечисленные с расчетного счета денежные средства как расход?

Расходами признаются лишь те операции, в результате которых субъект погашает свои имеющиеся обязательства. Суммы, перечисленные авансов, погашением задолженности не являются, следовательно, принимать их в качестве расходов без факта поступления товара (услуги) не получится.

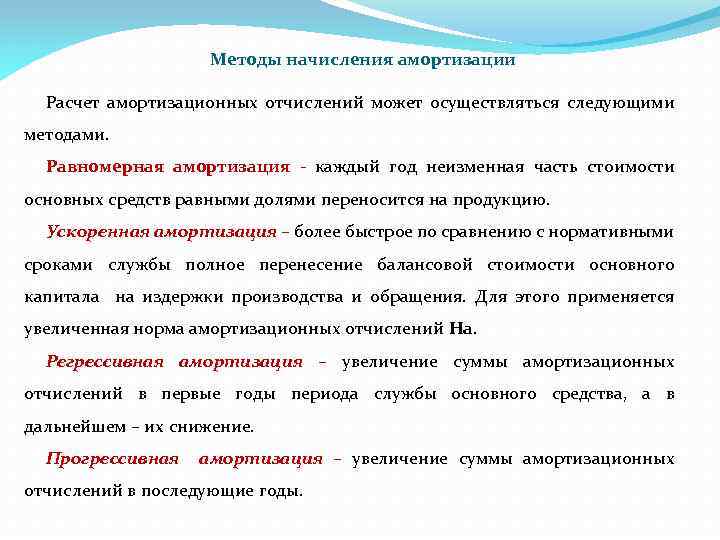

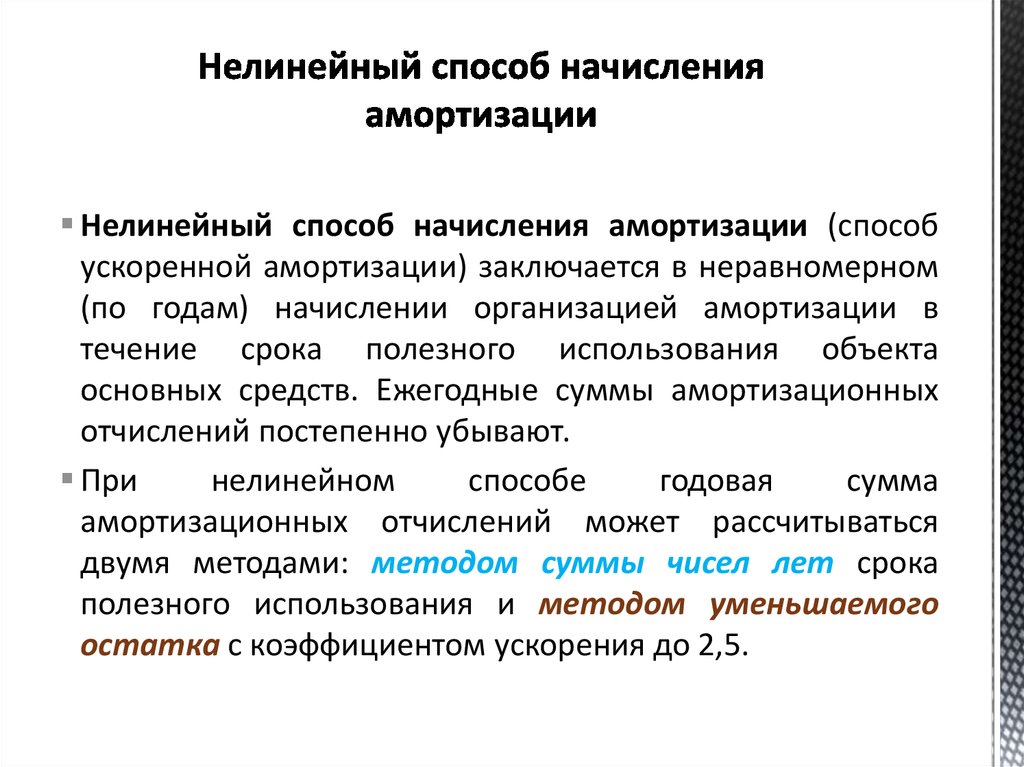

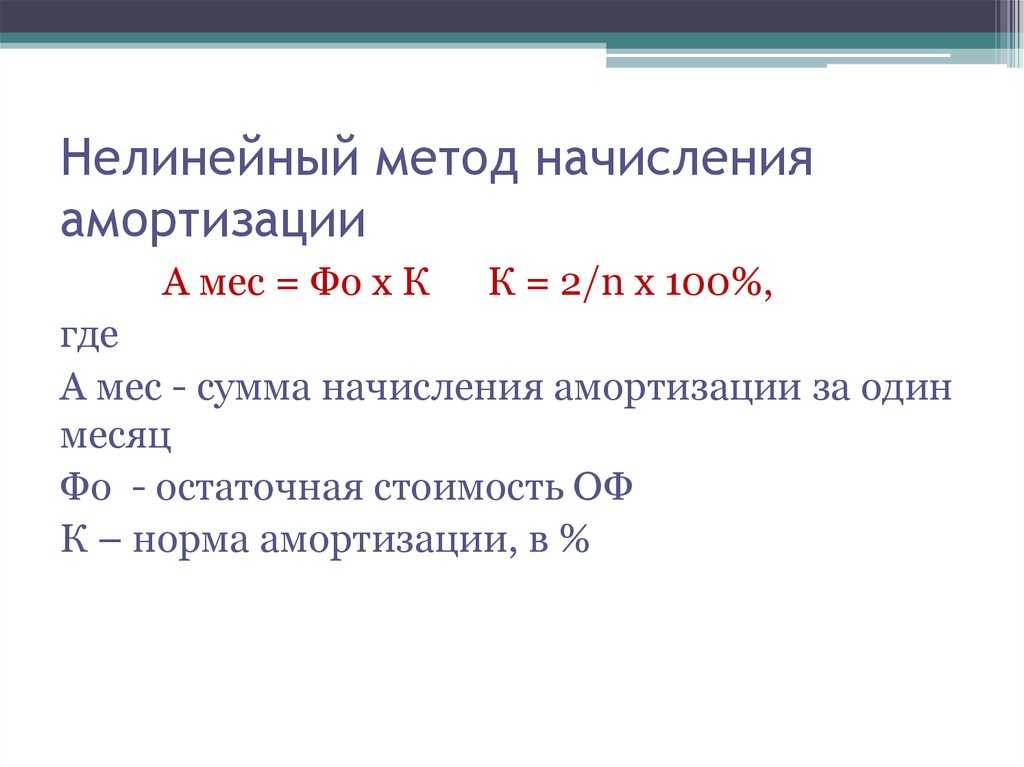

Методы расчета амортизации основных средств в налоговом учете

В чем заключается кассовый метод

Если организация применяет кассовый метод, она учитывает доходы на дату поступления денежных средств. В том числе и авансы, даже если отгрузка по ним произойдет позже.

Подобный вывод подтверждается информационным письмом Президиума ВАС РФ №98 от 22 декабря 2005 года. Согласно статье 251 НК РФ, полученные авансы являются необлагаемыми доходами. В то же время эта норма справедлива лишь в отношении налогоплательщиков, которые определяют доходы и расходы методом начисления. Таким образом, если организация применяет кассовый метод, предварительную оплату, полученную от покупателя, необходимо учитывать в доходах.

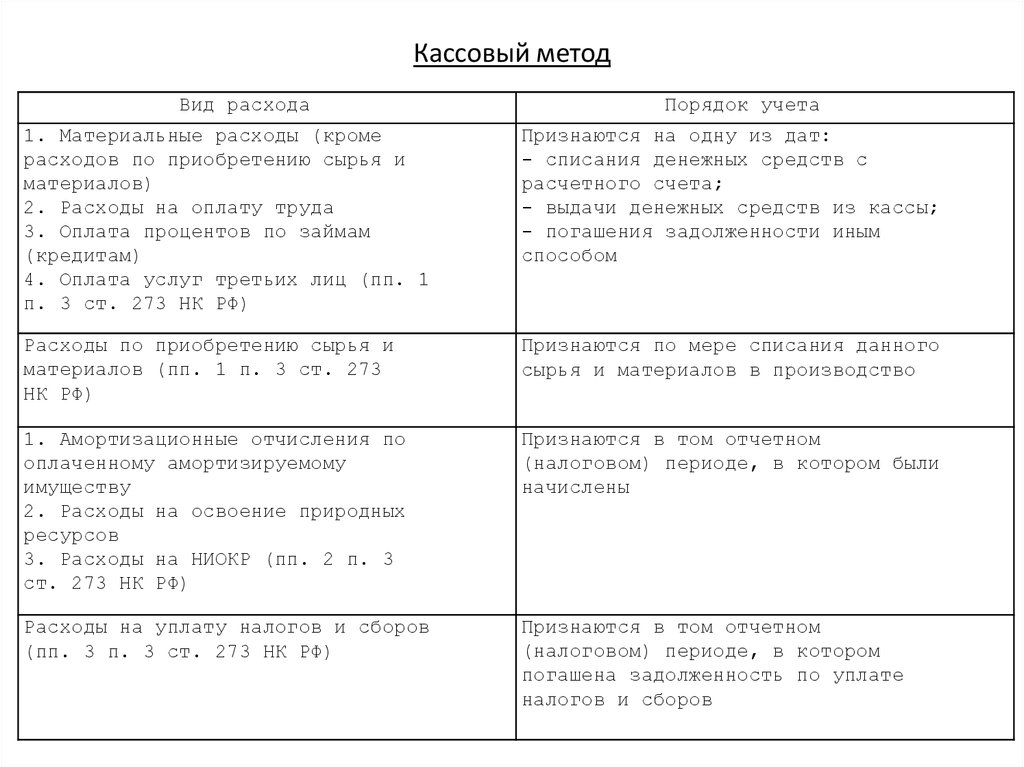

Согласно п.2 ст.273 НК РФ, датой получения дохода организаций, применяющих кассовый метод, является день:

- поступления средств на банковский счёт (в кассу) организации;

- поступления иного имущества (работ, услуг, имущественных прав);

- погашения задолженности перед организацией другим способом (например, списанием числящейся дебиторской задолженности по истечении срока исковой давности).

Что касается расходов, то здесь все по-другому. Авансы на дату перечисления учитывать нельзя. В этой ситуации нужно дождаться оприходования товаров (работ, услуг), за которые перечислили предоплату. Кроме того, требуется выполнение прочих условий, предусмотренных п.3 ст.273 НК РФ.

В случае применения кассового метода доходы и расходы признаются в периоде их оплаты (за некоторыми исключениями).

Согласно п.3 ст.273 НК РФ, при кассовом методе для исчисления налога на прибыль датой признания расходов является день фактической оплаты затрат. Под оплатой подразумевается полное прекращение встречного обязательства приобретателя перед продавцом (исполнителем). Это значит, что товары и услуги должны быть не только оплачены, но и отгружены, а еще подтверждены первичными документами.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

При этом в отношении отдельных видов расходов действуют специальные правила их признания.

Стоимость товаров, приобретенных для перепродажи, при использовании кассового метода нужно признавать только после того, как организация:

- получила и оплатила товары;

- отгрузила их покупателю и получила оплату за них.

Материальные расходы, как и расходы на оплату труда, учитывают в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, или в момент погашения задолженности другим способом. Такой же порядок применяется при учете процентов по кредитам и займам, и при оплате услуг третьих лиц. При этом расходы на сырье и материалы учитывают в составе расходов по мере списания в производство.

Амортизацию учитывают в составе расходов в суммах, начисленных за отчетный (налоговый) период.

Амортизировать можно только оплаченное имущество, используемое в производстве.

Расходы по налогам, сборам и страховым взносам учитывают в размере их фактической уплаты. Если есть задолженность по налогам, сборам и взносам, расходы на ее погашение учитывают в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда организация погашает задолженность.

Утрата права работать по кассовому методу

При возникновении некоторых обстоятельств, в том числе несоответствия установленным законом требованиям для права применения кассового метода, предприятию, независимо от желания, придется отказаться от права на его использование. В этом случае оно обязано перейти на метод начисления, причем сделать это придется не сразу, а с начала нового календарного налогового периода. Ограничение права на кассовый метод наступает:

- если предприятие заключило договор простого товарищества или договор доверительного управления имуществом;

- если сумма дохода от проведенных предприятием сделок и операций выше установленного законом предельного лимита.

Приведенные в данном материале факты говорят о том, что применение метода кассового контроля за доходами и расходами, как и любой другой способ налогового учета в коммерческих компаниях имеет свои нюансы, особенности и тонкости.

Прежде чем принять решение об окончательном переходе на него, руководству компании или индивидуальному предпринимателю необходимо убедиться в том, что он максимально соответствует планам развития компании на ближайшее время.

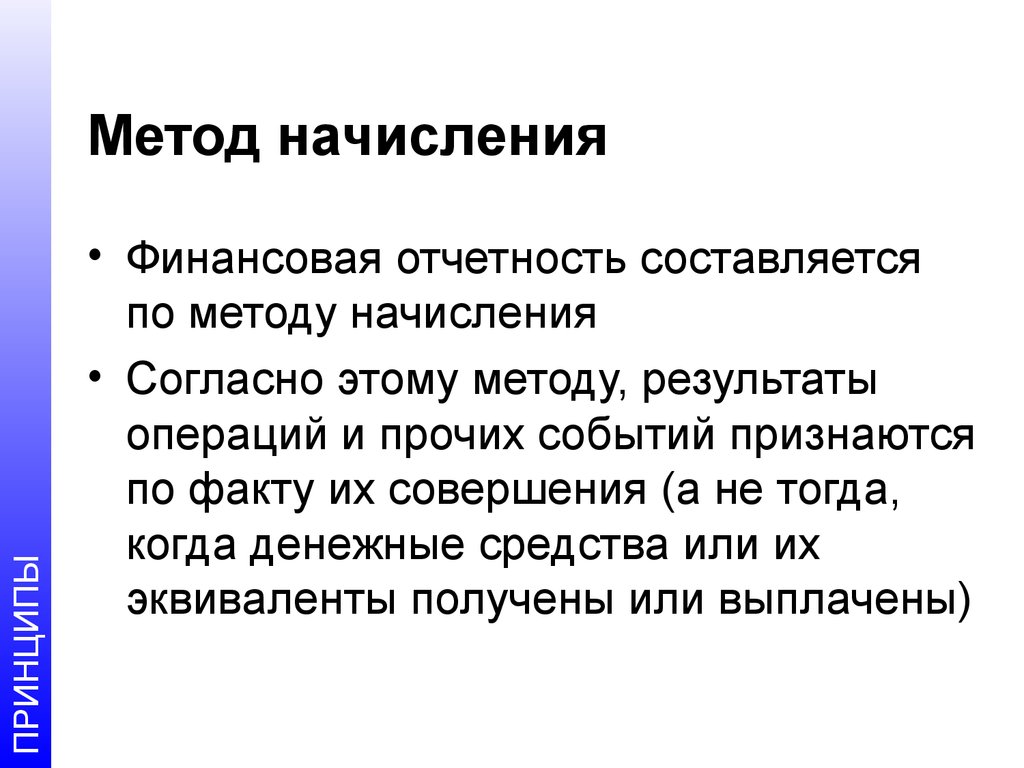

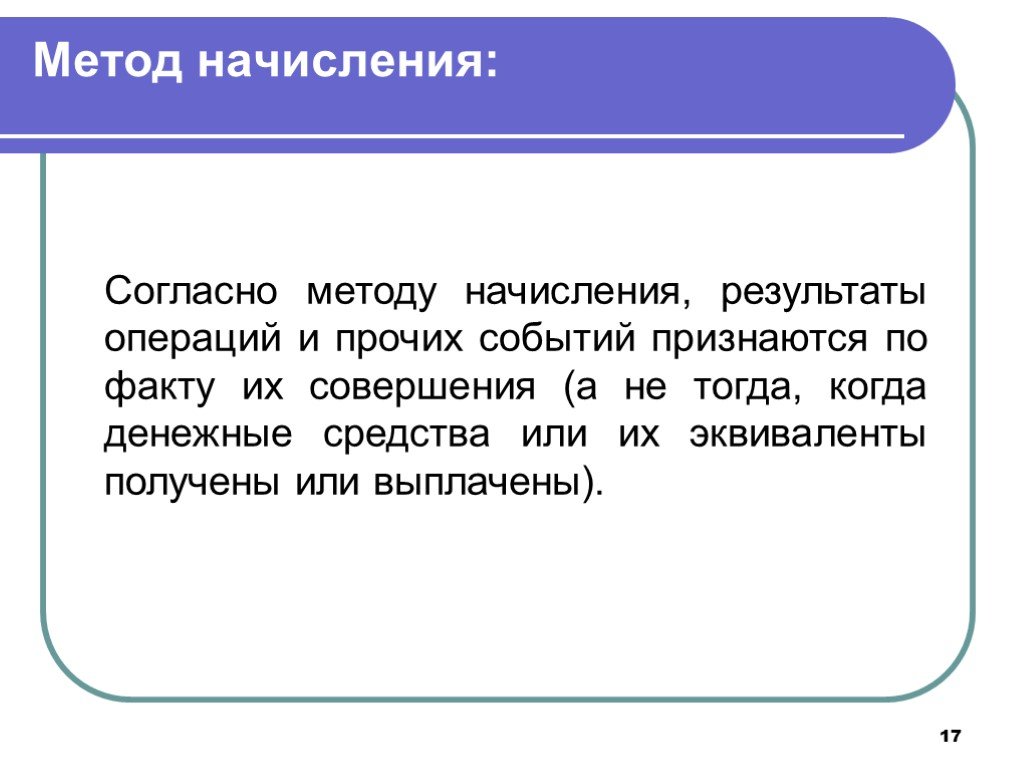

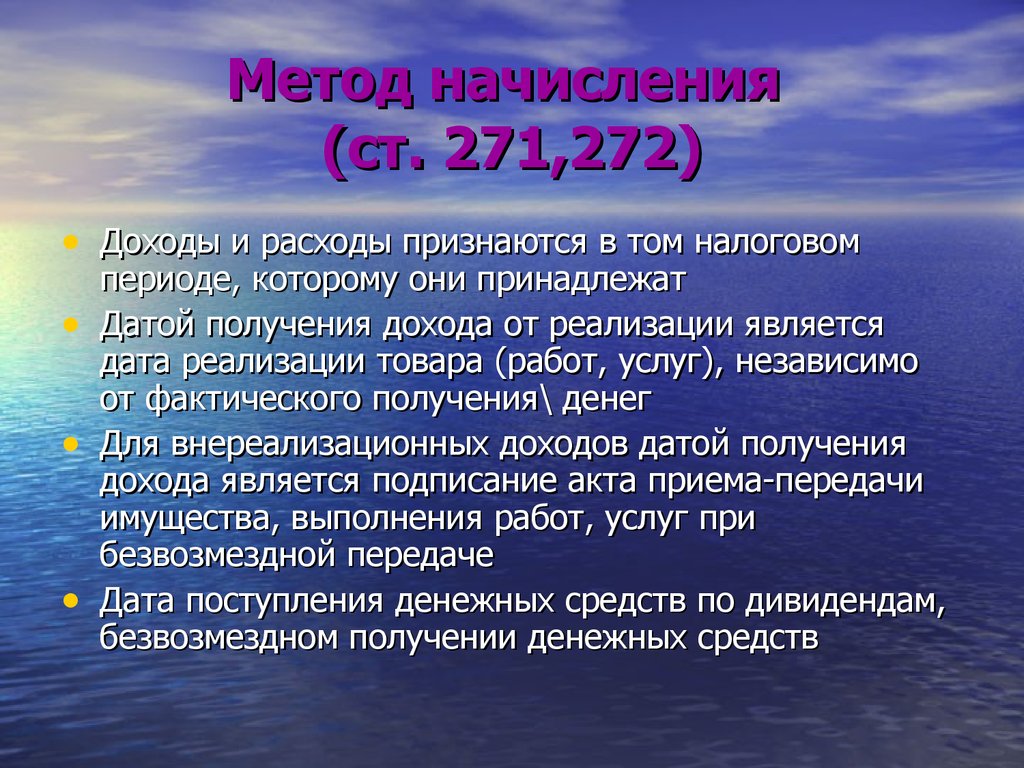

Что представляет собой метод начисления?

Данный метод предполагает признание доходов или расходов в момент фактического осуществления действий фирмы по продаже товара (например, отгрузки со склада) или его производству (например, начисления зарплаты работникам или получения от поставщика комплектующих) при условии, что это признание будет иметь юридическое основание. То есть, например, базироваться на договоре купли-продажи и иных контрактах.

Поступление денежных средств на счет или в кассу предприятия (в случае продажи товара и определения, таким образом, дохода) либо их расходование (в случае определения издержек, связанных с выпуском продукции) при методе начисления не имеет значения. Главное — наличие у фирмы юридической основы признания доходов и расходов, а также совершение компанией фактических действий, результатом которых обязательно будет появление выручки или издержек в будущем.

Некоторые аспекты применения рассматриваемых методов признания доходов и расходов регулирует российский Налоговый кодекс. Что касается метода начисления — ему посвящена Статья 272 НК РФ. Изучим ее наиболее примечательные положения подробнее.

В Статье 272 НК РФ сказано, в частности, что расходами по методу начисления в рамках отчетного периода признаются те, что совершены в нем фактически — независимо от момента произведения необходимых выплат по ним. Кроме того, как гласят положения Статьи 272 НК РФ, признание расходов по методу начисления может осуществляться исходя из условий, определенных в тех или иных контрактах.

В частности, что касается конкретно материальных расходов, то их осуществление фиксируется в момент:

- передачи на фабричные линии сырья, материалов;

- подписания фирмой документа, подтверждающего приемку или передачу работ либо сервисов, связанных с выпуском товара.

Таким образом, главный критерий применения рассматриваемого метода признания доходов или расходов — их «исчисленность», наличие юридических оснований и фактических событий, предполагающих проведение в ближайшем будущем предприятием или его партнерами финансовых расчетов, которые связаны с приобретением выручки или, наоборот, появлением издержек.

Налог на прибыль организаций

Любые действующие организации, не использующие льготные режимы налогообложения, признаются плательщиками налога на прибыль. К ним относятся российские и иностранные учреждения, действующие на территории РФ.

Обязанности по начислению данного налога отсутствуют у следующих категорий субъектов:

- предприятия, имеющие отношение к организации Олимпийских игр 2014 года (до начала 2017 года), организации футбольного ЧМ 2018 года;

- организации, использующие льготные системы (УСН, ЕСХН, ЕНВД).

Под прибылью понимают полученные за отчетный период экономическим субъектом доходы, уменьшенные на величину произведенных затрат. Поступления могут быть реализационными, то есть полученными в результате основной деятельности (продажа или перепродажа товаров, оказание услуг), и внереализационными (курсовые разницы, проценты по вкладам). При этом не все доходы участвуют в формировании прибыли. Согласно положениям НК РФ, к ним относят:

- денежные средства, полученные как задаток, аванс;

- суммы косвенных налогов (НДС);

- имущество или имущественные права как вклад в УК;

- средства, полученные как безвозмездная помощь;

- средства, полученные в результате заключения кредитных договоров, получения займов;

- целевое финансирование;

- иные полученные средства, не признающиеся доходом, согласно законодательству.

Большое значение при определении прибыли и расчете последующего налога имеют расходы

Стоит учесть, что в данном случае налогоплательщики вправе принять во внимание лишь экономически обоснованные затраты, имеющие непосредственное отношение к деятельности по получению прибыли

В качестве расходов учитываются материальные затраты, оплата труда персоналу, арендные, коммунальные платежи, расходы на получение необходимых услуг, оплата себестоимости товаров и прочие.

В целях налогообложения расходы должны быть не только обоснованы с экономической точки, но и документально подтверждены. В ином случае контролирующие органы вправе заявить о неправомерности уменьшения налогооблагаемой базы.

Как и доходы, расходы делятся на реализационные (участвующие непосредственно в основной деятельности, например, закупка товаров, оплата услуг) и внереализационные (оплата банковских услуг, кредитных и заемных процентов).

|

Пример расчета налога на прибыль

На простом примере рассмотрим, как вычисляется налог на прибыль организации, которая работает на ОСНО. Формула для вычисления выглядит следующим образом:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20%.

Налог на прибыль организации = 4.000.000 рублей *20% = 800.000 рублей.

Из 800.000 рублей 17% этой суммы уходит в местный бюджет, а 3 % — в бюджет РФ:

- Сумма для федерального бюджета = 4.000.000 *3% = 120.000 рублей.

- Сумма для местного бюджета = 4.000.000*17% = 680.000 рублей.

Если компания в течение календарного года производила авансовые платежи по налогу, то формула немного усложняется, вычитаются авансовые суммы:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20% – Авансовые платежи прошлых периодов.

Так, за первый квартал года ООО Ромашка заплатила налог в размере 180.000 рублей, за второй — 230.000 рублей, за третий — 190.000 рублей. Рассчитаем годовой налог на прибыль, оставшийся к уплате.

Налог на прибыль = (10.000.000-6.000.000)*20% — (180.000+230.000+190.000).

Налог на прибыль = 200.000 рублей.

Особенности использования методов отдельными хозяйствующими субъектами

Помимо общего режима, где организациями считается налог на прибыль, существуют и другие системы налогообложения, в которых налоговый учет ведется иначе. Кроме того, его должны вести не только организации, но и индивидуальные предприниматели. Попробуем разобраться со всеми нюансами далее.

Как учитывают доходы и расходы хозсубъекты на УСН — кассовым методом или методом начисления?

Хозяйствующие субъекты на УСН, независимо от того, являются ли они юрлицами или ИП, считают доходы и расходы в целях исчисления единого налога кассовым методом. Об этом прямо сказано в п. 1 и п. 2 ст. 346.17 НК РФ.

Если с доходами всё более или менее понятно: поступили деньги — доход признан, то для признания некоторых расходов установлены отдельные требования. Например, как и на общем режиме, для товаров, предназначенных для перепродажи, помимо оплаты за них поставщику требуется факт реализации, чтобы стоимость товаров была учтена при расчете единого налога в отчетном периоде. В то время как для материальных ресурсов отгрузки произведенной продукции (работ, услуг) не требуется, чтобы учесть стоимость таких ресурсов в налоговом учете. Также в отличие от ОСН не требуется и отпуска этих ресурсов в производство.

Что выбирают ИП на ОСНО: кассовый метод или метод начисления?

Порядок учета доходов, расходов и прочих хозопераций для предпринимателей-общережимников приведен в разделе 3 приказа Минфина России и МНС России от 13.08.2002 № 86н, № БГ-3-04/430. П. 13 предписывает вести регистр налогового учета кассовым методом. Таким образом, у ИП на ОСНО отсутствует право выбора метода для целей исчисления НДФЛ.

Несмотря на использование одного и того же метода, расходы у упрощенцев и ИП-общережимников признаются по-разному. Если на УСН списания материалов в производство не требуется для признания материальных расходов, то предпринимателям на ОСНО нужно не только списать эти материалы, но и получить доход от реализации продукции, в производстве которой они использовались.

***

Для расчета налога на прибыль предусмотрено два метода ведения налогового учета: по начислению, которым могут воспользоваться, закрепив его в учетной политике, все организации по своему желанию, и кассовый, по которому предусмотрен ряд ограничений.

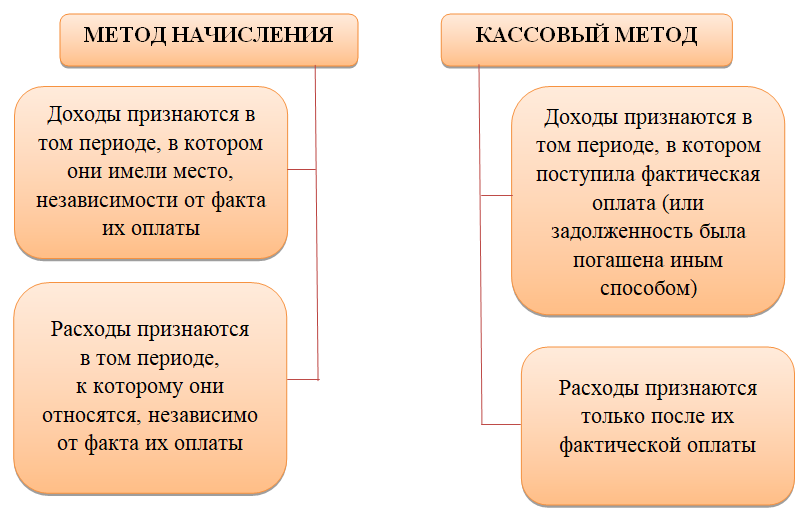

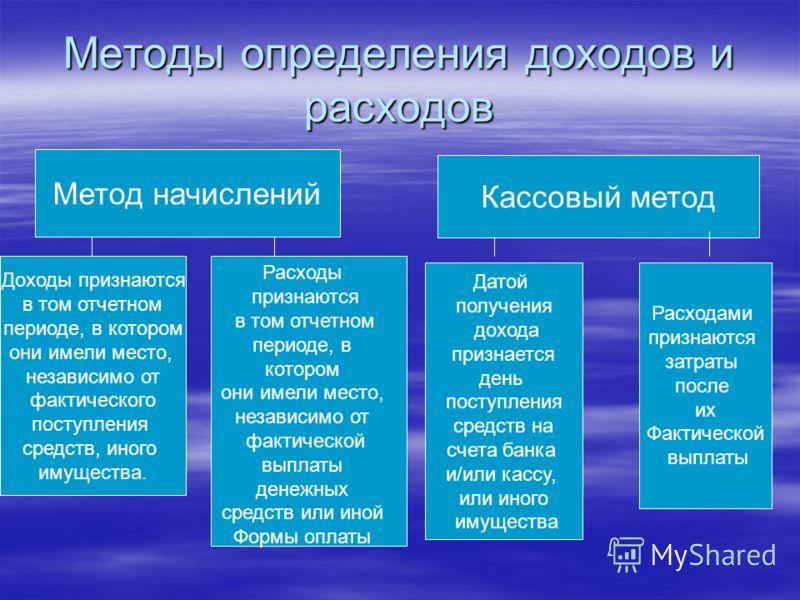

В статье мы рассказали, чем отличается кассовый метод от метода начисления — при первом момент признания доходов и расходов тесно связан с поступлением и расходованием денежных средств, при втором — для большинства случаев оплата не имеет значения для признания операций в налоговом учете.

Также мы разъяснили, что могут выбрать ИП на ОСН и хозсубъекты на УСН — кассовый метод или метод начисления. И у тех, и у других права выбора нет. Они применяют только кассовый метод.

***

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Признание доходов при методе начисления

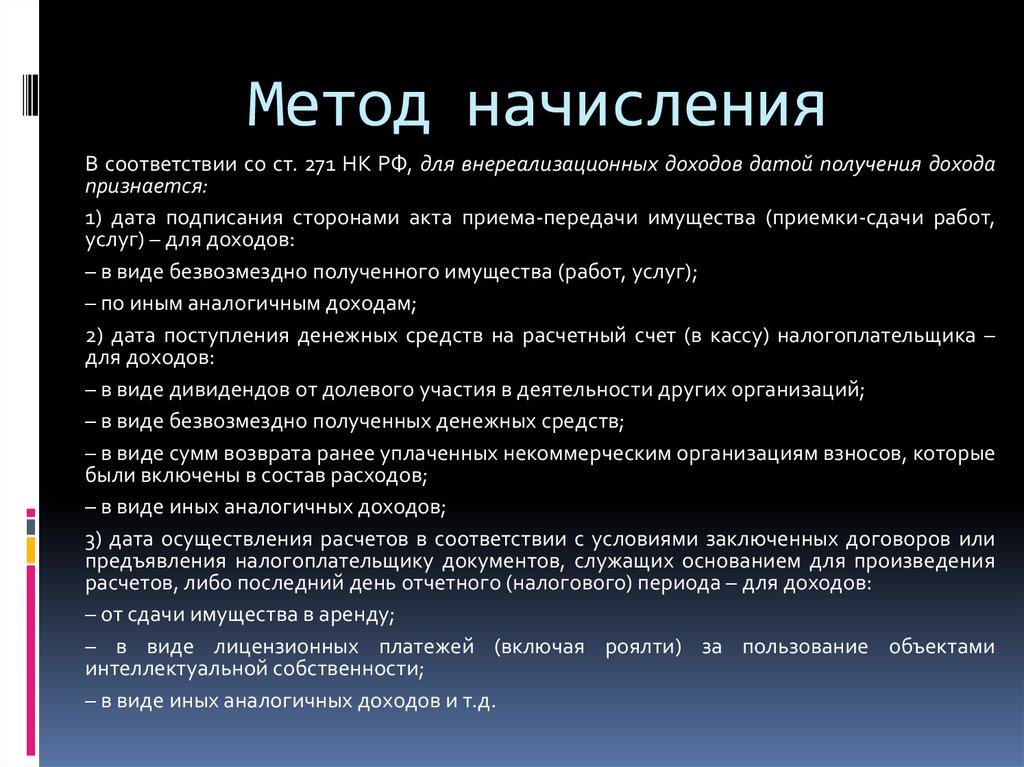

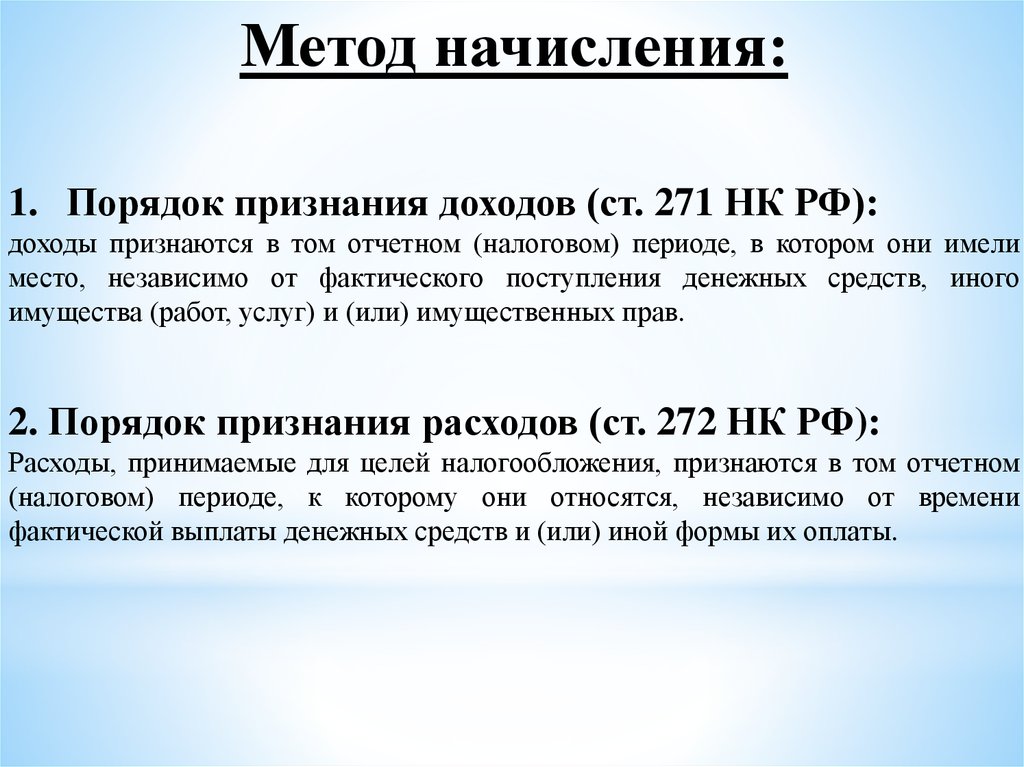

Специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

- акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

- составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

- выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

Выделим некоторые даты признания внереализационных доходов:

- Дата акта приемки-передачи – при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ).

- Дата окончания отчетного периода – для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ).

- Дата расчетов в соответствии с контрактом или конец отчетного периода – по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ).

- Дата платежа – в отношении дивидендов, безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ)

Полный перечень ситуаций с указанием момента признания внереализационного дохода для них приведен в п. 4 ст. 271 НК РФ.

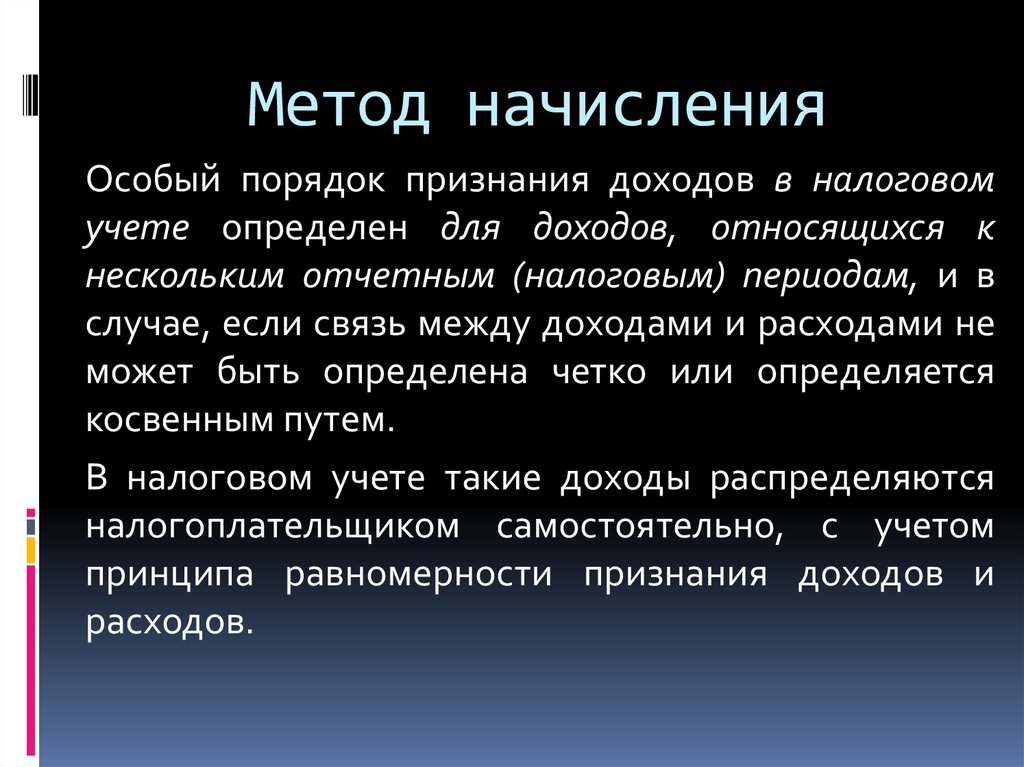

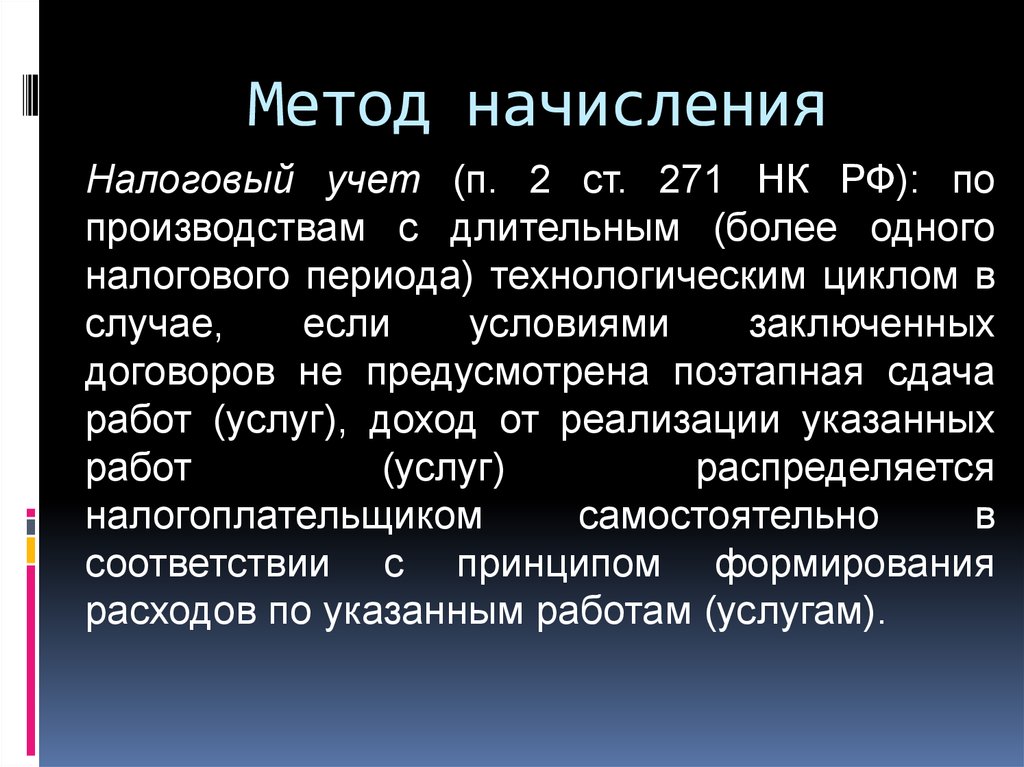

Отметим, что по доходам разных периодов, когда связь между доходами и расходами не выявлена, необходимо будет распределить полученный доход с помощью принципа равномерности. Таким же способом следует поступать при получении дохода от производства с длительным циклом и при отсутствии поэтапной сдачи работ. Однако с учетом требований ст. 316 НК РФ, порядок распределения доходов, согласно данному принципу, должен быть зафиксирован в учетной политике.

См. также материал «Длительный производственный цикл может потребовать распределения доходов».

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

35000 руб.

17

Кто может перейти на кассовый метод

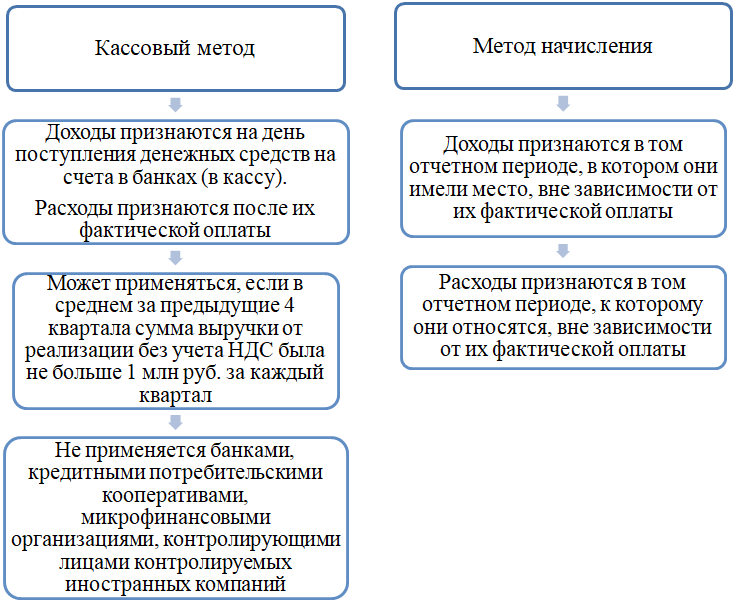

Согласно п.1 ст.273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал.

Исключение: банки, кредитные потребительские кооперативы и микрофинансовые организации, контролирующие лица контролируемых иностранных компаний. Им кассовый метод применять нельзя.

Вновь созданные организации могут сразу применять кассовый метод, так как изначально соответствуют ограничению по размеру доходов.

Без ограничений по доходам кассовый метод могут применять участники проекта «Сколково», которые воспользовались правом вести упрощенный учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

Если организация решила применять кассовый метод, это нужно прописать в учетной политике и применять его с начала налогового периода.

При определении дохода за последние 4 квартала для перехода на кассовый метод нужно брать выручку без учета НДС.

Брать ли в расчет авансы, зависит от того, какой метод применяет организация сейчас. Если компания применяет метод начисления, и только планирует перейти на кассовый, то полученные авансы в расчёт дохода брать не нужно. А вот если компания уже перешла на кассовый метод, то авансы нужно брать в расчет, и они могут повлиять на превышение лимита по доходам.

О возврате покупателю сумм, излишне полученных в оплату товара.

На практике нередко возникают ситуации, аналогичные той, которую рассматривал Минфин в Письме от 30.06.2008 № 03-03-06/1/374: продавец и покупатель применяют кассовый метод, покупатель перечислил сумму, большую той, что указана в договоре. Возникает вопрос, как исправить ошибку в налоговом учете обеих сторон, если на дату перечисления денежных средств продавец всю сумму отразил в доходах, а покупатель – в расходах.

По мнению финансового ведомства, следует поступить так. Продавец сумму переплаты, возвращенную покупателю, учтет в составе расходов, уменьшающих базу по налогу на прибыль, в порядке, предусмотренном пп. 1 п. 3 ст. 273 НК РФ.

Покупатель ошибочно перечисленные продавцу денежные средства и возвращенные последним при исчисление налога на прибыль не будет учитывать в составе доходов. При этом он должен скорректировать налоговую базу за тот отчетный (налоговый) период, в котором отражен расход, связанный с приобретением товара, внести необходимые изменения и представить в налоговый орган уточненную декларацию по налогу на прибыль.

Кто имеет право на применение кассового метода

Как гласит закон, работать кассовым методом могут как индивидуальные предприниматели, так и компании других форм собственности, суммарный поквартальный доход которых в отчетный период не превысил одного миллиона рублей.

При этом в законе нет безоговорочного указания на то, что конкретно в каждом месяце сумма прибыли должна непременно составлять меньше миллиона, то есть другими словами, главное, чтобы данный лимит был соблюден при среднем годовом подсчете.

Существует ряд исключений для ИП и организаций, имеющих право на кассовый метод учета.

В частности, использовать его не имеют права:

- кооперативы кредитные потребительские;

- организации, занятые в микрофинансовом секторе и банки;

- фирмы, зарегистрированные на территории других государств;

- некоторые организации, лицензированные в области недропользования;

- предприятия, работающие по договору доверительного управления имуществом.

Эти и некоторые другие коммерческие компании не имеют права применять в своей бухгалтерской практике кассовый метод.

Индивидуальные предприниматели и юридические лица, выбравшие учет доходов и расходов при помощи кассового метода, должны закрепить это документально в учетной политике предприятия на грядущий налоговый период.

Внимание! Применение в бухгалтерском и налоговом сопровождении кассового метода является сугубо добровольным правом, а отнюдь не обязательством субъекта налогообложения. Переходить на него можно либо непосредственно при регистрации предприятия, либо, если компания уже давно работает на рынке, с началом каждого нового календарного года

Организации, перешедшей на кассовый метод, в будущем придется контролировать размер прибыли, а также соблюдать некоторые ограничения по заключаемым договорам.

Что такое кассовый метод при начислении налога на прибыль

Кассовому методу посвящена ст. 273 НК РФ. Согласно ей доходы признаются в том периоде, в котором они были получены, а расходы — когда были понесены.

Моментом получения доходов является либо день погашения задолженности перед компанией ее покупателями и прочими дебиторами, либо день получения авансового платежа в счет предстоящих отгрузок.

Для расходов же момент их признания определяется как день погашения обязательств перед кредиторами путем выплаты денежных средств из кассы или их списания с расчетного счета либо путем выбытия прочего имущества.

Однако нужно знать и некоторые особенности. Например, для того чтобы учесть расходы на закупку матценностей в конкретном налоговом периоде, необходимо одновременное выполнение сразу трех условий:

- материалы оплачены;

- списаны в производство;

- использованы в производстве на конец месяца, т. е. нет остатков НЗП.

А чтобы учесть расходы на покупные товары, нужно не только расплатиться с поставщиком за них, но и реализовать покупателю.

Для данного метода учета кроме первичной документации, полученной от поставщика и выписанной покупателю, основанием для включения той или иной операции в расчет налога на прибыль выступают первичные документы, отражающие движение денежных средств: приходники и расходники по кассе, платежные поручения, банковские выписки.

Отличия кассового метода от метода начисления.

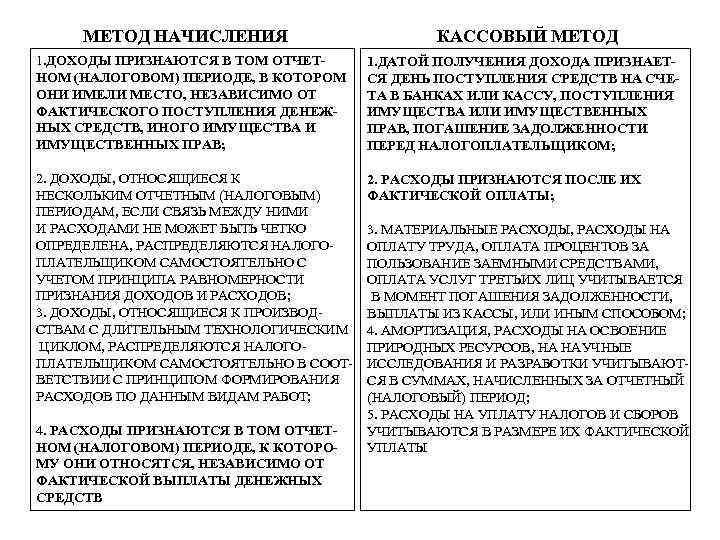

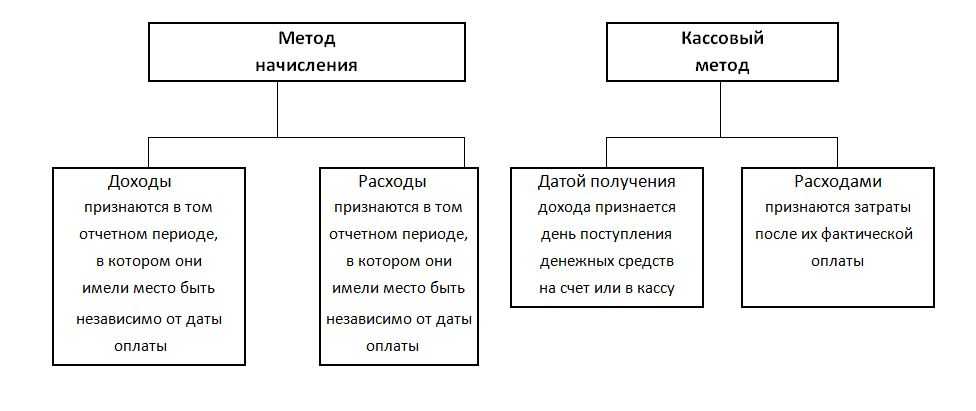

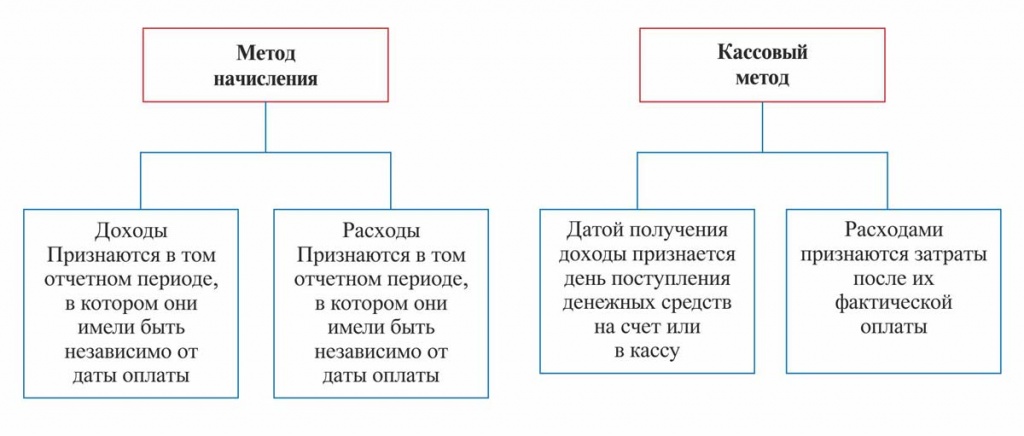

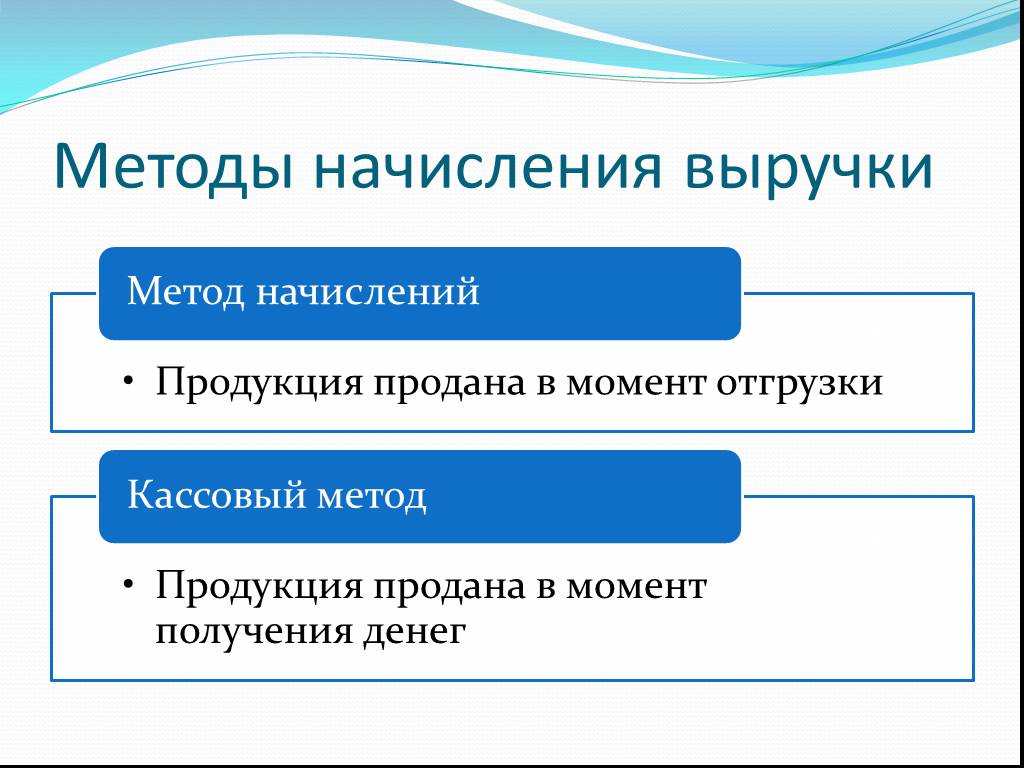

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

-

-

при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

Товары отгружены в III квартале.Оплата получена в IV квартале

IV квартал

III квартал

|

Операции |

Период признания доходов |

|

|---|---|---|

|

При кассовом методе |

При методе начисления |

|

|

Предоплата получена в III квартале. Товары отгружены в IV квартале |

III квартал |

IV квартал |

Расходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

-

при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.