Выбор формы собственности и системы налогообложения для оптового бизнеса

Оптовой торговлей могут заниматься как ИП, так и ООО. Плюсам и минусам обеих форм собственности посвящена отдельная статья — прочтите, поможет принять взвешенное решение.

При выборе системы налогообложения учтите, что многие оптовые покупатели хотят, чтобы в счете-фактуре был указан НДС. Для работы с такими клиентами подходит ОСНО, которая присваивается новым организациям и ИП по умолчанию. Эта система — самая обременительная, как с точки зрения сумм, которые придется отчислять в бюджет, так и с точки зрения учета и взаимодействия с контролирующими органами. Бухгалтерский учет оптовых продаж в ООО на ОСНО лучше доверить опытному специалисту.

Из льготных систем налогообложения оптовые торговые компании могут применять УСН 6% и УСН 15%. Более выгоден второй вариант, т.к. при нем налогооблагаемую базу можно уменьшить на сумму расходов. Заявление о переходе на упрощенку можно подать вместе с документами на регистрацию бизнеса, в течение месяца после подачи документов или в любой момент деятельности (в таком случае переход осуществляется только с 1 января следующего года).

Критерии применения УСН:

- доля участия других юрлиц не превышает 25% (актуально для ООО);

- не больше 100 сотрудников;

- годовой доход — не более 150 миллионов рублей. Работающее ООО не может перейти на УСН, если доход за 9 месяцев года, когда подается заявление, превысил 112,5 миллионов рублей.

Вопросы систематизации записи по дебету

Основная масса практических вопросов связана с отражением оплаты векселями и предоплаты.

Оплата векселями

Факт отгрузки покупателю продукции означает реализацию товара независимо от формы оплаты партии. В этом логическом правиле может появиться исключение, обусловленное учётной политикой предприятия, когда для целей налогообложения выбирается в качестве момента реализации момент оплаты товара. Тогда получение векселя, вместо денег, не признаётся реализацией и расценивается как трансформация ТМЦ в дебиторскую задолженность. Подобная трактовка может объясняться требованиями осмотрительности (ПБУ 1/98), но в этом случае любую реализацию следует считать не по факту отгрузки, а по факту оплаты.

Может возникнуть ситуация, когда счёт поставщика оплачивается векселем третьего лица. В этом случае оплата считается реализацией, а для отражения вексельного платежа на практике создаётся новый счёт – субсчёт «Векселя выданные». На нём сохраняется кредиторская задолженность перед продавцом (поставщиком), но в большем объёме, поскольку добавляются ещё проценты за отсрочку платежа.

Чтобы корректно учитывать проценты, существуют несколько вариантов выбора счёта дебетирования, каждый из которых отличают свои специфические преимущества и недостатки.

- Счёт 44 «Расходы на продажу» или счета затрат. Выписка векселя здесь накладывает обязательства оплатить ТМЦ по большей цене, однако расходы по оплате процентов относятся уже ко всему периоду действия векселя, а не к моменту его выдачи.

- Счёт 91.2 «Прочие расходы». Здесь похожая на предыдущий вариант ситуация, но расходы по процентам не входят в себестоимость, что занижает общую себестоимость товарной массы.

- Счёт 97 «Расходы будущих периодов», что предполагает списание процентов по вексельному обязательству в течение периода действия векселя. Расходы распределяются более равномерно, но добавляется работа по распределению сумм.

- Счёт 41 «Товары», что объясняется калькулятивным статусом этого счёта и требованием отражения на нём реальной себестоимости приобретённых товаров. В этом варианте соблюдаются условия допущения временной определённости и непрерывности деятельности, но осложняется учёт операций с товаром. Особенно увеличение учётной номенклатуры заметно при ведении учёта по натурально-стоимостной схеме.

- Счёт 60, но только на стоимость ТМЦ без процентов, а проценты насчитываются по завершении каждого отчётного периода. В этом случае нет необходимости вести субсчёт «Векселя выданные», но уменьшается величина кредитной задолженности по сравнению с действительной.

Выбор варианта зависит от учётной политики организации, однако при её формировании необходимо учитывать нормативные акты и регламент бухучёта.

Предоплата

Смысл предоплаты в разрезе бухучёта сводится к тому, что до момента фактического оказания услуг или перехода ТМЦ в собственность покупателя уже выплаченные за них деньги создают у плательщика дебиторскую задолженность. Погашение такой задолженности состоится в момент отгрузки поставщиком ценностей и перехода права собственности на них к получателю. Особенность бухгалтерского учёта в этой ситуации в том, что счёт 60 сначала дебетуется, а после перехода права собственности – кредитуется.

Предоплата, согласно нормам ГК РФ, может быть произведена как полностью, так и частично. В случае частичного осуществления предварительной оплаты она рассматривается как аванс. При этом и полная предоплата, и частичная в статусе аванса отражаются в счёте 60 в развёрнутом виде задолженностей: дебиторская – в активе, кредиторская – в пассиве. Поэтому и аванс, и предоплату отражают в отдельном субсчёте «Авансы и предоплаты», а при получении ТМЦ и работ (услуг) на эту сумму производится зачёт по субсчетам: Дебет 60 – Кредит 60 по субсчёту «Авансы и предоплаты».

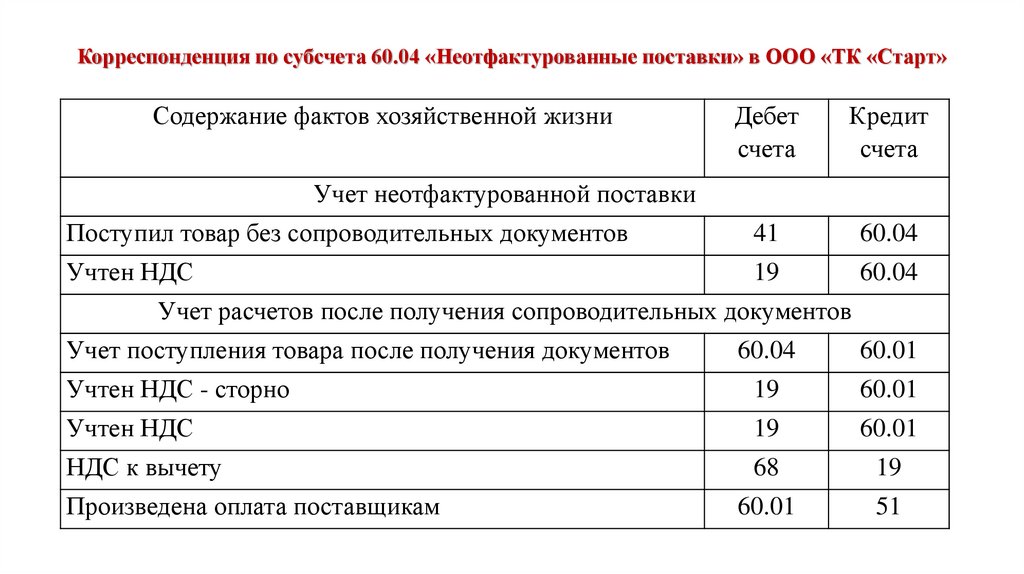

Неотфактурованные поставки — проводки

Проводки для частых случаев неотфактурованных поставок представлены в таблице:

| Факт хозяйственной жизни | Проводка | |

| Дебет | Кредит | |

| На дату поступления активов по неотфактурованной поставке | ||

| Оприходованы неотфактурованные активы (в оценочном значении) | 10, 41 и т. п. | 60.01 |

| Отражен НДС по приобретенным активам | 19.03 | 60.01 |

| Корректировки на дату поступления документов поставщика | ||

| Вариант 1 — методом сторно | ||

| Сторнирование первоначальной оценки активов | 10, 41 и т. п. | 60.01 |

| Сторнирование суммы НДС по поставке | 19.03 | 60.01 |

| Отражение фактической стоимости поставки | 10, 41 и т. п. | 60.01 |

| Отражение суммы НДС, выставленной поставщиком | 19.03 | 60.01 |

| Вычет НДС по полученным активам | 68.02 | 19.03 |

| Вариант 2 — с отражением разниц | ||

| Корректировка стоимости запасов при изменении оценочного значение в сторону увеличения | 10, 41 и т. п. | 60.01 |

| Корректировка стоимости запасов при изменении оценочного значение в сторону уменьшения | 60.01 | 10, 41 и т. п. |

| Вычет НДС по полученным активам | 68.02 | 19.03 |

| Если материалы отпущены в производство, продукция выпущена и реализована, документы поставщика поступили до окончания отчетного года | ||

| Списана стоимость материалов на затраты основного производства | 20.01 | 10.01 |

| Выпуск готовой продукции | 43 | 20.01 |

| Списание стоимости готовой продукции | 90.02.1 | 43 |

| Реализация готовой продукции | 62.01 | 90.01.1 |

| Начислен НДС по проданной продукции | 90.03 | 68.02 |

| Корректировки на дату поступления документов поставщика (методом сторно)* | ||

| Сторно списание материалов на затраты основного производства | 20 (23, 25 и т. п.) | 10.01 |

| Списание стоимости материалов на затраты основного производства по фактическим ценам | 20 (23, 25 и т. п.) | 10.01 |

| Сторно выпуск готовой продукции | 43 | 20.01 |

| Выпуск готовой продукции отражен по фактической себестоимости | 43 | 20.01 |

| Сторно списание стоимости готовой продукции | 90.02.1 | 43 |

| Списание стоимости готовой продукции по фактической себестоимости | 90.02.1 | 43 |

| * Способ подходит для случая, когда материалы списаны в производство по стоимости единицы. При других способах учета (по средней, ФИФО) необходим перерасчет по итогам каждого месяца, истекшего до месяца получения документов. | ||

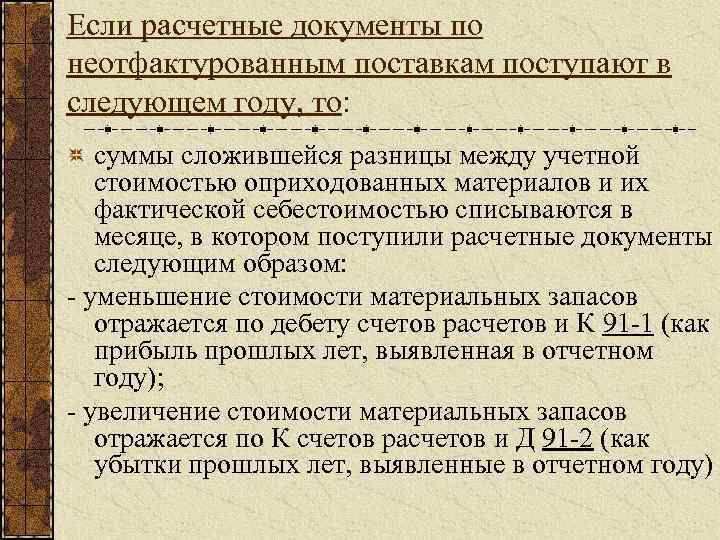

| Если документы поступили в следующем году, после сдачи годовой бухгалтерской отчетности** | ||

| Корректировки задолженности перед поставщиком, если стоимость по документам ниже оценочных значений | 60.01 | 91.01 |

| Корректировки задолженности перед поставщиком, если стоимость по документам выше оценочных значений | 91.02 | 60.01 |

| Корректировка данных по «входному» НДС | 19.03 | 60.01 |

| Принятие НДС к вычету | 68.02 | 19.03 |

| ** Первоначальная оценка активов не меняется |

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Взаимодействие участка расчетов поставщиков с другими счетами

Предлагаю выполнить самостоятельно задание. Из того, что вы прочитали сейчас, проработали предыдущие статьи, выпишите основные бухгалтерские счета, с которыми взаимодействует 60 счет. Сможете по памяти – здорово. Если еще нет – открывайте план счетов и пробуйте выбрать. Если же внимательно изучали предыдущие материалы, то уверен, план счетов не потребуется.

Мое решение

Материалы – 10

Товары – 41

Внеоборотные активы (это будущие основные средства) – сначало на 08,

затем с 08 на 01

Затраты/Расходы – 20, 25, 26, 44, 91

Расчетный счет (банк) — 51

Касса – 50

Подотчетные лица – 71

Взаимозачеты между поставщиками – 60

Взаимозачеты между поставщиками – 62

Оплата за счет нашего кредита – 66,67

Учет НДС поставщика (купленного) – 19

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК). Поэтому на расчет налоговой базы полученное поощрение, которое изменяет цену товара (работ, услуг), не влияет.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 и 4.1 ст. 170 НК).

Доходы, которые одновременно относятся к двум видам деятельности, нужно распределить между двумя видами деятельности (п. 9 ст. 274 НК). Доходы, относящиеся к одному виду деятельности, распределять не нужно.

Поощрения, которые организация предоставляет покупателям в рамках деятельности на общей системе налогообложения, могут увеличивать доходы.

Поощрения, которые предоставляются покупателю в рамках деятельности, переведенной на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК).

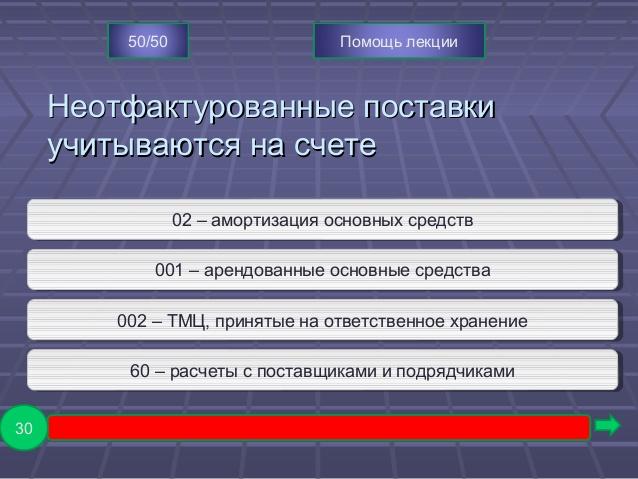

Неотфактурованные поставки — законодательство

Понятие «неотфактурованные поставки» в Гражданском (ГК РФ) и Налоговом (НК РФ) кодексах не определено и даже не упоминается.

Поставщик обязан, если иное не оговорено в договоре купли-продажи, предоставить вместе с товаром документы на товар (ст. 456 ГК РФ). В статье перечислены некоторые документы, которые нужно представлять, но накладные/акты приема передачи не указаны. Другие документы могут быть предусмотрены законом, отдельными правовыми актами, либо договором.

При отсутствии документов покупатель должен принять товар, назначив разумный срок для передачи документов. Если документы не будут представлены в назначенный срок, он может отказаться от товара (ст. 464 ГК РФ).

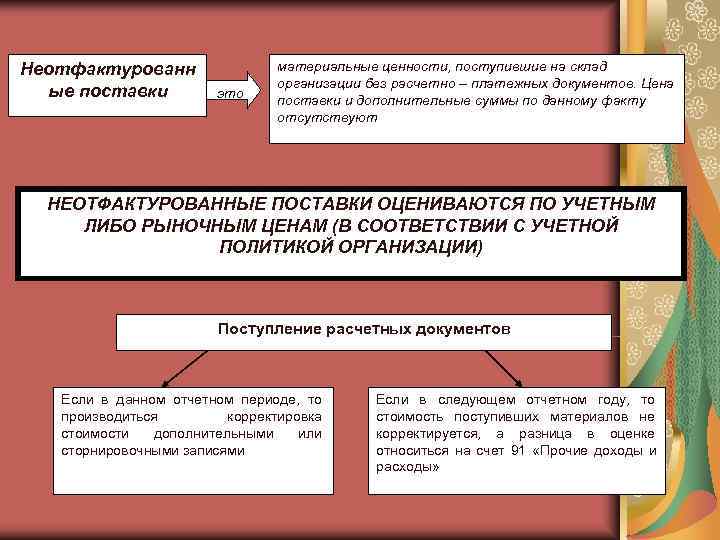

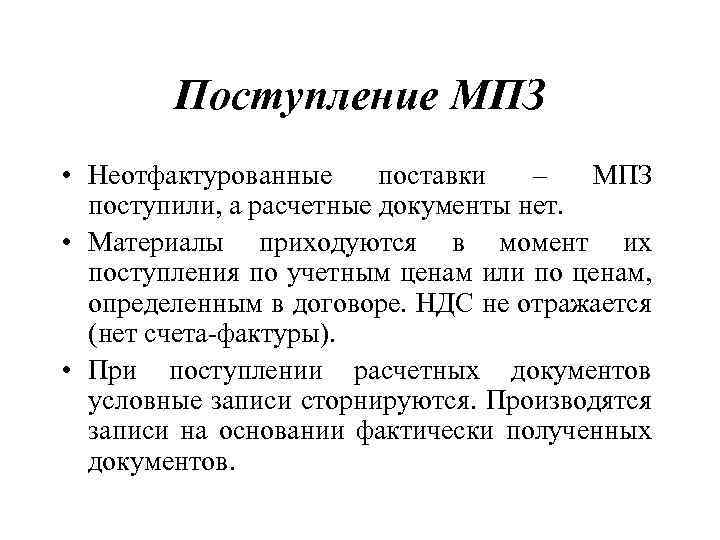

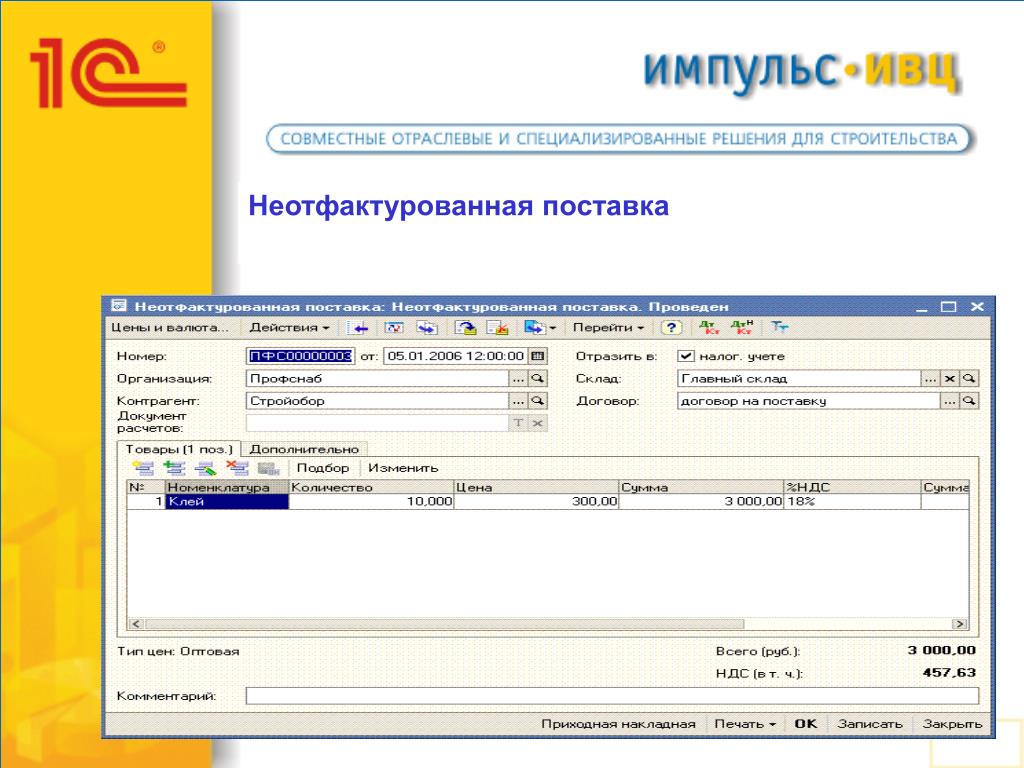

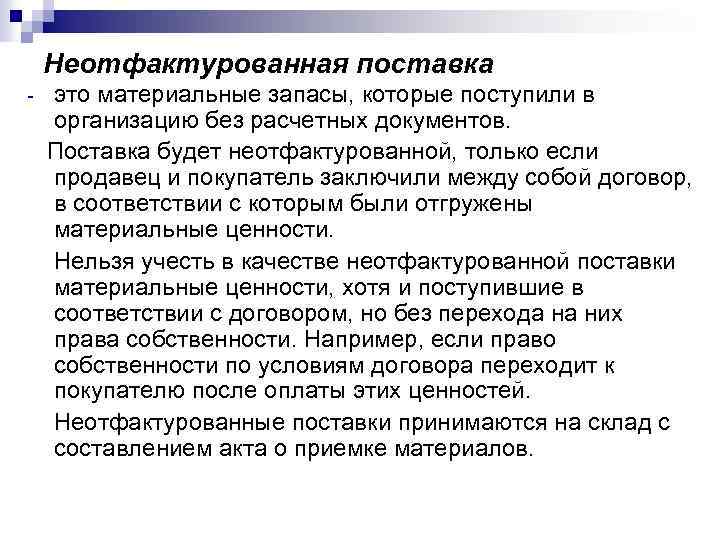

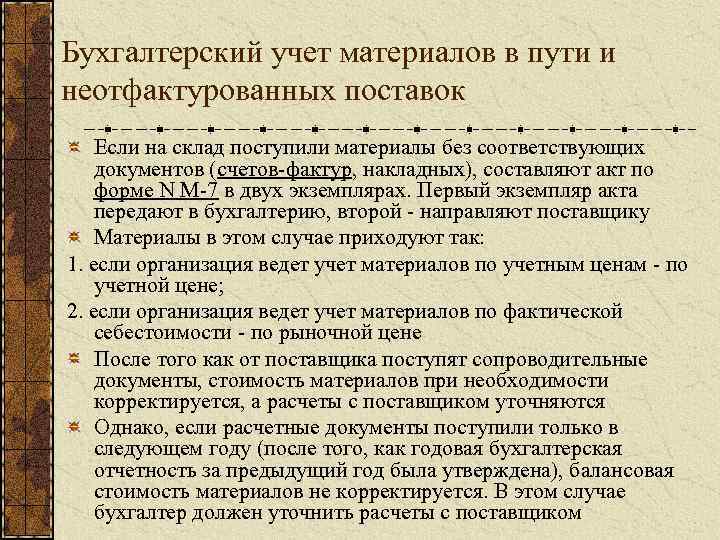

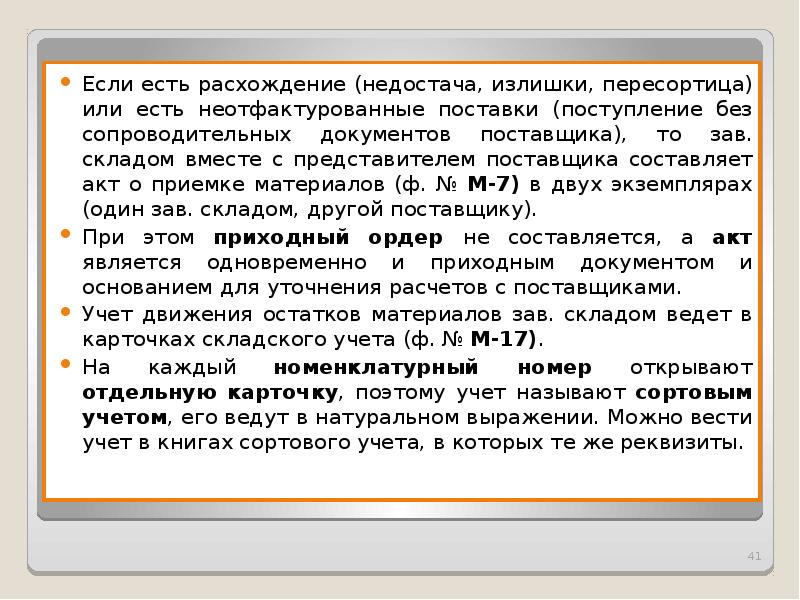

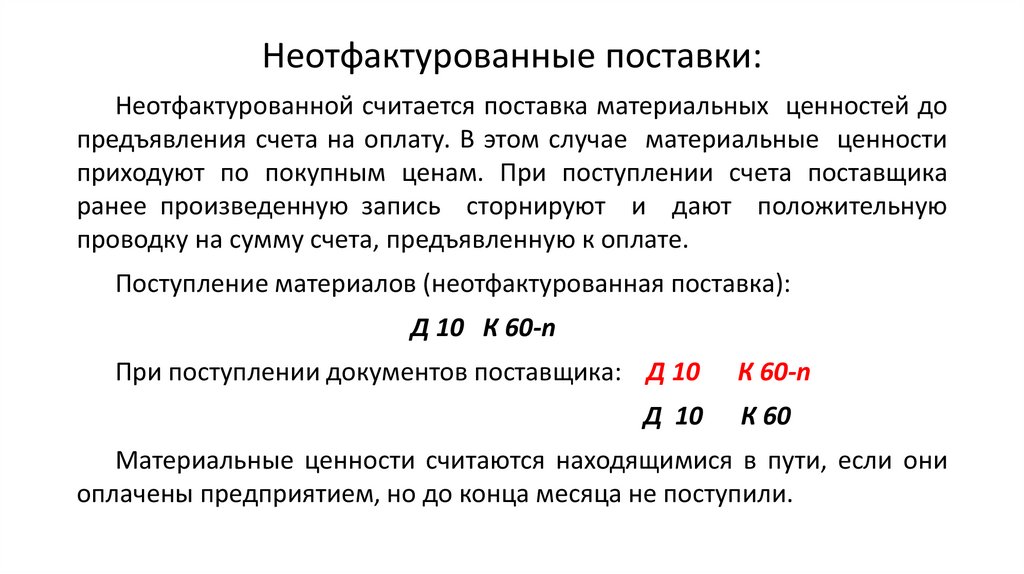

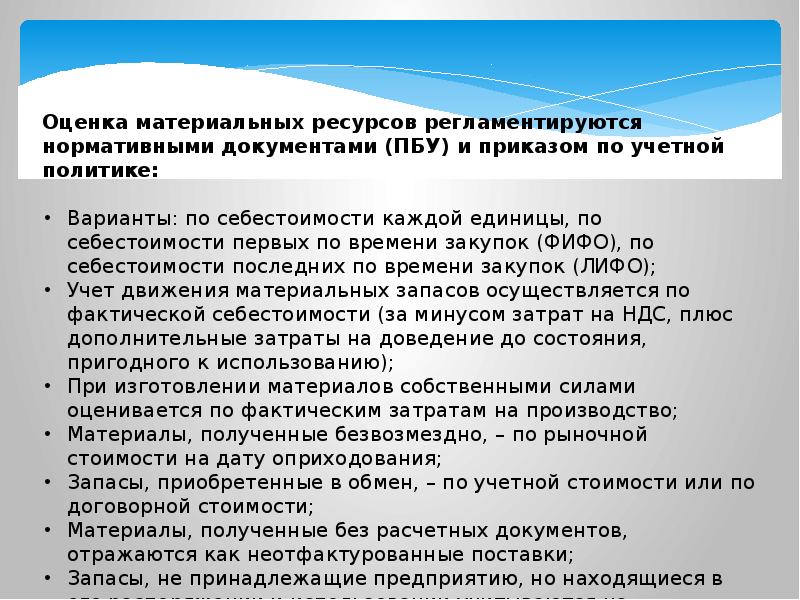

Поставки без документов принято считать неотфактурованными.

Не всегда активы поступают в компанию без документов из-за чьей-то нерадивости. Возможно, в специальном нормативном акте прописаны длительные сроки на представление документов.

Например, ч. 13 ст. 94 Федерального закона от 05.04.2013 N 44-ФЗ о закупках допускает максимальный срок на представление документов — 20 рабочих дней.

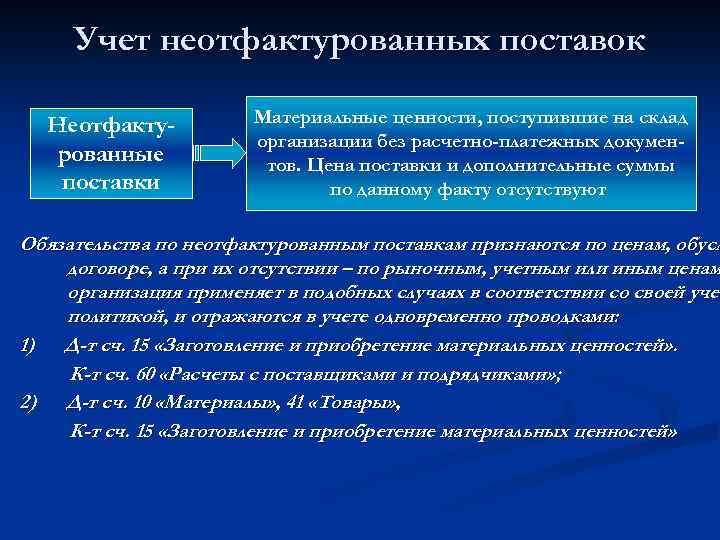

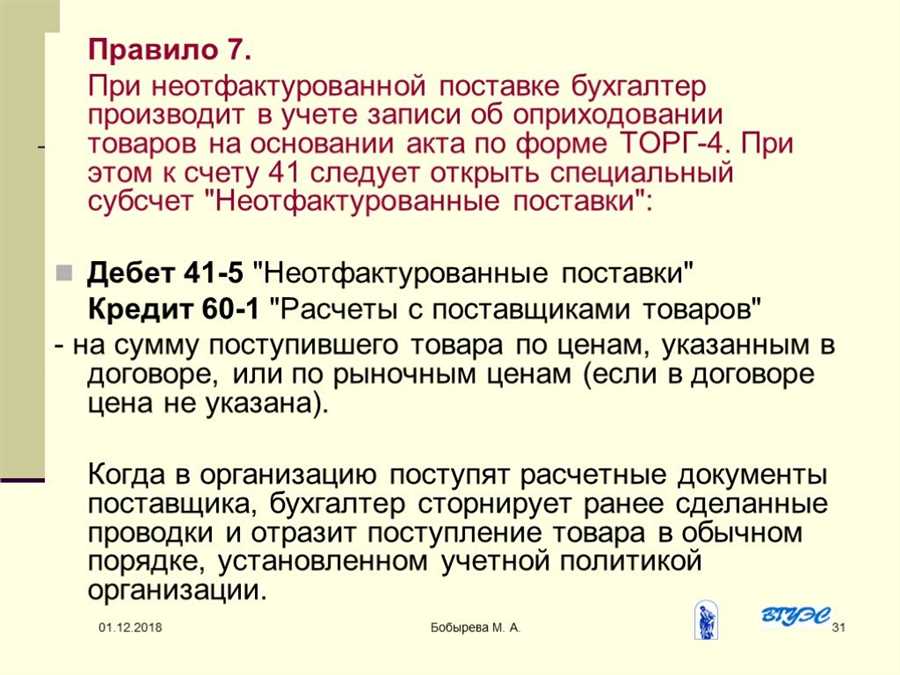

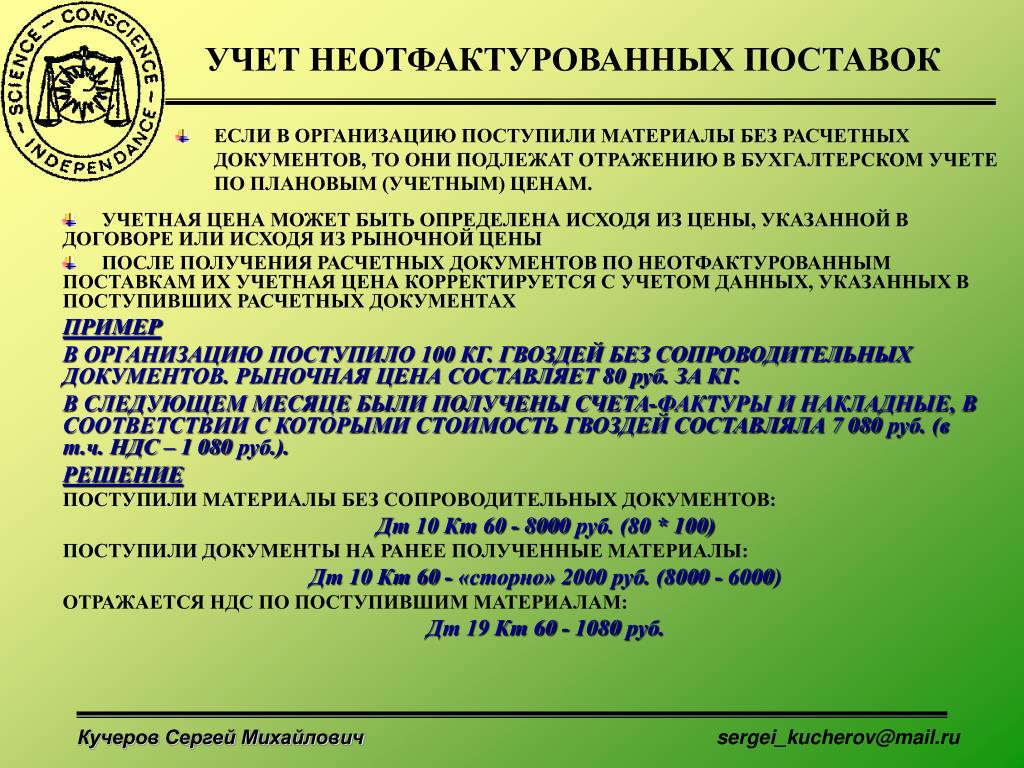

Неотфактурованные поставки в бухгалтерском законодательстве:

- В инструкции к Плану счетов, утв. Приказом Минфина от 31.10.2000 N 94н, дано единственное в российских НПА определение неотфактурованных поставок — это товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили. Расчеты за такие поставки ведут исходя из цен и других данных, указанных в договоре. Аналитический учет по счету 60 должен обеспечивать получение информации в разрезе поставщиков по неотфактурованных поставкам.

- В новом стандарте по запасам ФСБУ 5/2019, действующем с 2021 года, неотфактурованные поставки не упоминаются.

- При отражении в учете неотфактурованных поставок учитывают нормы ПБУ 21/2008 «Изменения оценочных значений». При поступлении документов поставщика корректируется стоимость товаров (п. 2 ПБУ 21/2008). Разницы оценок включаются в доходы или расходы перспективно, т. е. на дату появления новой информации (п. 4 ПБУ 21/2008).

- Методические указания по учету МПЗ, утв. уже не действуют, но, на наш взгляд, их можно использовать, если не возникает противоречий с действующими нормативными актами. Например, в Методических указаниях один из вариантов оценки неотфактурованной поставки — «по рыночной стоимости», а в новых ФСБУ понятие рыночной стоимости не используется, а применяется определение справедливой стоимости или чистой стоимости продажи.

- В разделе «Инвентаризация расчетов» Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 N 49, говорится об инвентаризации расчетов с поставщиками по неотфактурованным поставкам. В новом стандарте по инвентаризации (ФСБУ 28/2023, обязателен с 2025 года), неотфактурованные поставки отдельно не упоминают.

- В Рекомендациях НРБУ БМЦ от 25.02.2011 N Р-18/2011 КпР «Неотфактурованные поставки» разъяснено, что отсутствие или некомплект документов на поступивший товар сказываются на количественных данных учета, но не влияют на необходимость отражения неотфактурованных поставок.

Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

В общепринятом понимании под недопоставкой товаров понимается поставка товара поставщиком в количестве меньшем, чем зафиксировано в договоре, в счете-фактуре, в товаросопроводительных документах и так далее.

При получении товаров в количестве, не соответствующем условию договора, покупатель вправе или потребовать передать недостающее количество товара, или отказаться от переданного товара и от его оплаты. А если товар оплачен, то потребовать от поставщика возврата уплаченной денежной суммы (п. 1 ст. 466 ГК РФ).

Факт расхождения количества товаров оформляется соответствующим актом, который является основанием для предъявления претензии поставщику. До 01.01.2013 при обнаружении расхождения при приемке товаров применялись акты по форме № ТОРГ-2 или по форме № ТОРГ-3, которые были утверждены постановлением Госкомстата России от 25.12.1998 № 132. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При обнаружении недопоставки после принятия к учету приобретенных товаров на основании товаросопроводительных документов покупатель по согласованию с поставщиком вносит исправления в данные бухгалтерского учета (БУ) и налогового учета (НУ).

При уменьшении стоимости приобретенных товаров в связи с уточнением их количества покупатель производит восстановление НДС в размере разницы между суммами налога, исчисленными исходя из стоимости приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление НДС покупатель производит в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ).

1С:ИТС

В справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству» см. подробнее о том, . В этом же разделе в справочнике «Налог на добавленную стоимость» см., .

Первичные документы по услугам

Для включения услуг в затраты необходимы следующие первичные учетные документы:

- Договор на оказание услуг.

- Акт выполненных работ, УПД или другой документ о приемке услуг.

- Для транспортных услуг — транспортные накладные.

Форма акта не унифицирована (за исключением бланка КС-2 для строительства), она согласуется сторонами самостоятельно. Однако в бланке должны быть обязательные реквизиты согласно закону №402-ФЗ от 06.12.2011:

- Название документа и дата составления.

- Название фирмы-составителя акта.

- Перечисление оказанных услуг, их количества и стоимости.

- Подписи сторон, а также ФИО и должности подписантов.

Если в договоре отсутствует пункт о составлении акта или УПД, то его составление допускается только в случаях, предусмотренных законом (согласно письму Минфина от 13.11.2009 № 03-03-06/1/750). Закон требует составления акта о приемке работ только при строительном подряде (согласно ст. 720 ГК РФ). В бухгалтерской практике подтверждение услуг чаще всего осуществляется актом, однако допускается использование и других документов:

В каждом договоре услуг присутствуют исполнитель и заказчик, каждый из которых ведет бухгалтерский учет оказанных услуг. Рассмотрим порядок действий для обеих сторон.

Понятие «поставщиков», «подрядчиков», «покупателей» «заказчиков»

Определение 1

Поставщики – это экономические субъекты, реализующие деятельность по поставке сторонним экономическим субъектам сырья, товарно-материальных ценностей, материалов для реализации технологического процесса, товаров, готовой продукция для обеспечения непрерывной коммерческой деятельности экономическими субъектами.

Определение 2

Подрядчики – это экономические субъекты, реализующие деятельность по оказанию услуг и выполнению сторонним экономическим субъектам для обеспечения непрерывной коммерческой деятельности экономическими субъектами.

Статья: Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками

Найди решение своей задачи среди 1 000 000 ответов

Поставщикам и подрядчикам рекомендуется иметь свой товарный знак, который выделял бы их на соответствующем рынке сбыта.

Поставщики и подрядчики заключают договора и соглашения с покупателями и заказчиками на поставку товаров и услуг, оказания тех или иных видов работ. В договорах отражается информация о предмете договора (конкретизации товара или услуг), порядке расчетов и поставки, штрафные санкции и прочие необходимые условия.

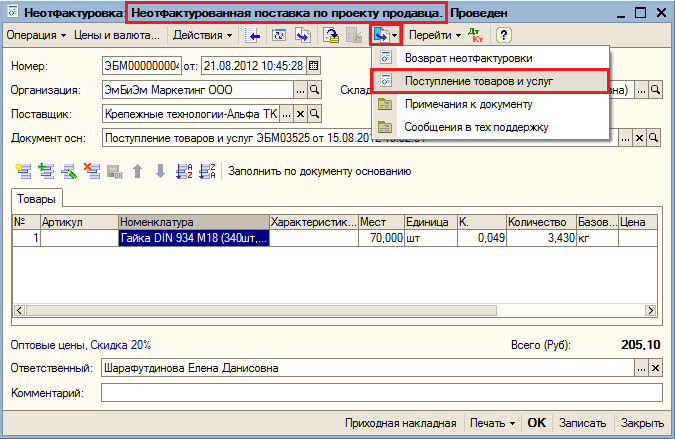

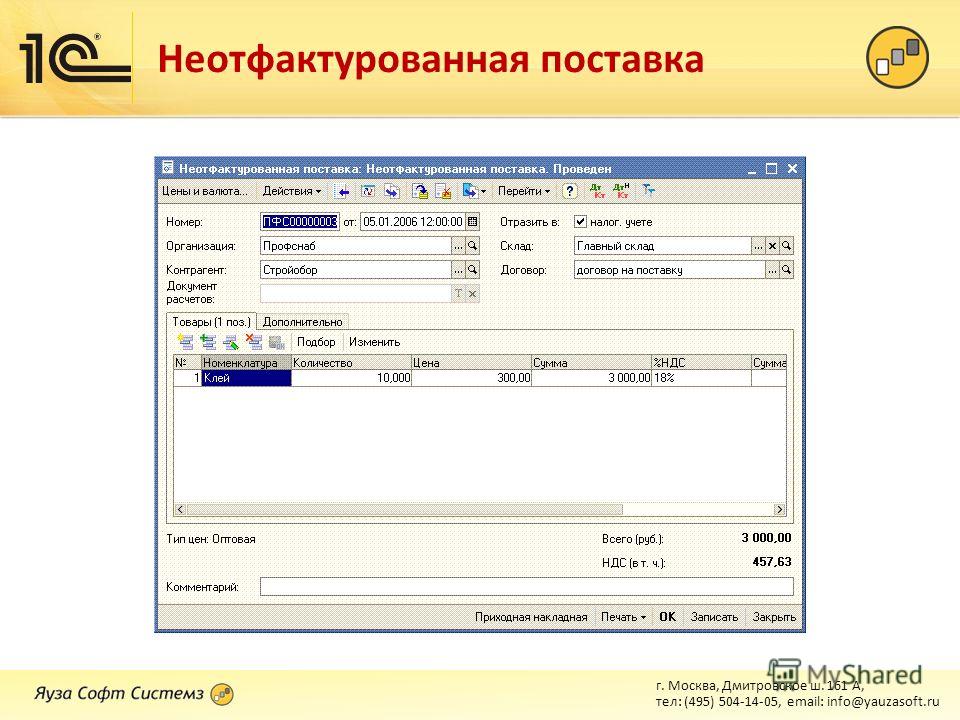

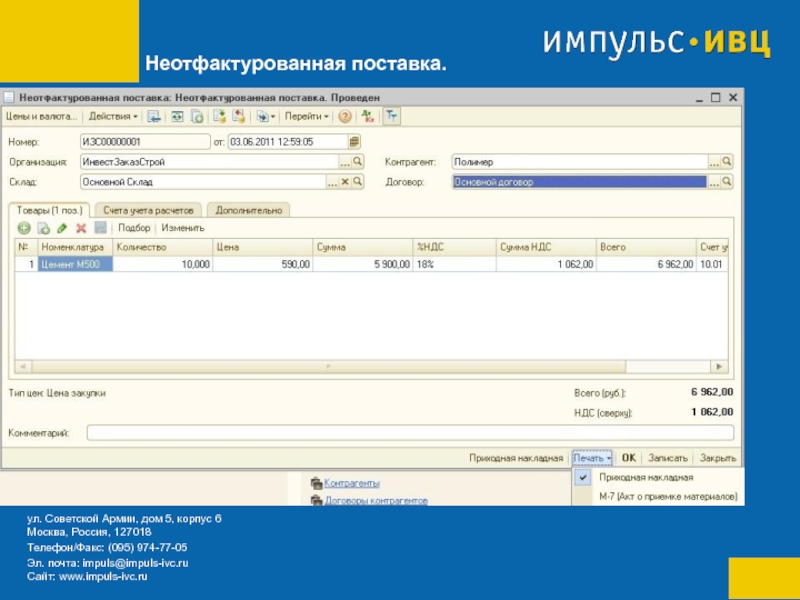

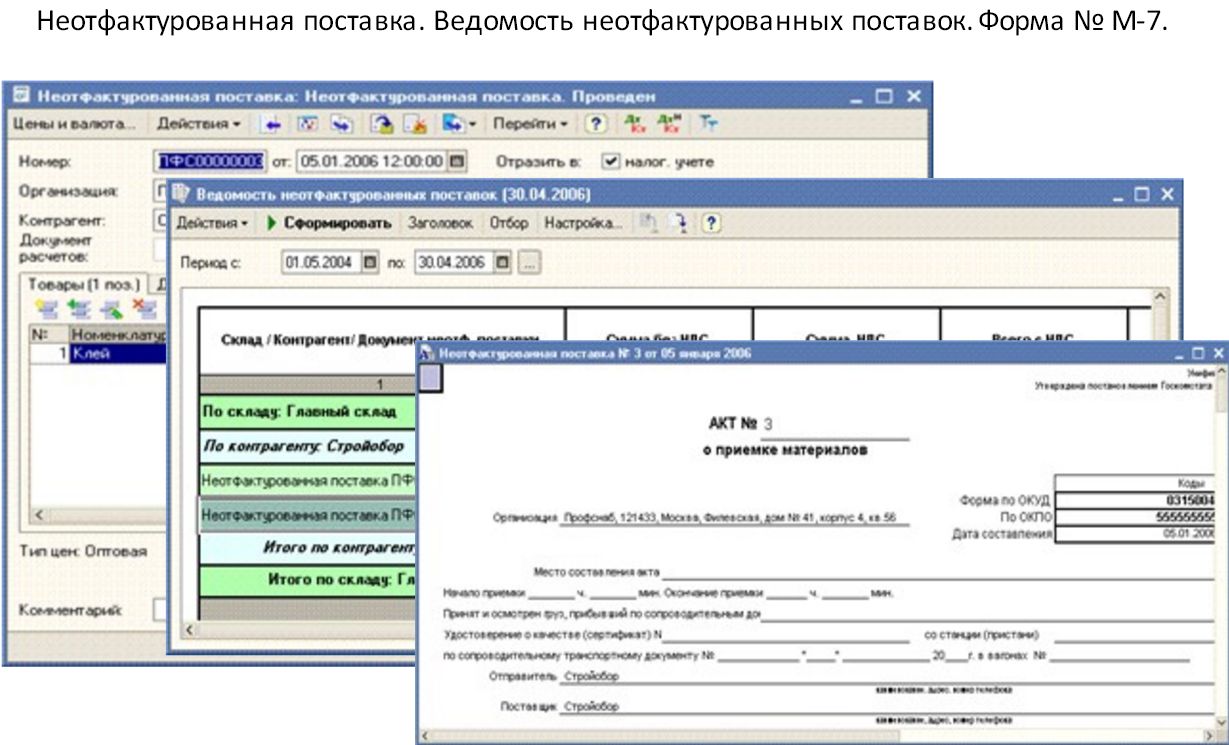

Неотфактурованные поставки в 1С Бухгалтерия 8.3

Оприходование неотфактурованной поставки

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену укажите по данным предыдущей поставки;

- поле Счет-фактура оставьте пустым.

Проводки

- автоматически заполненные данные по налоговому учету «очистите», предварительно установив флаг Ручная корректировка (разрешает редактирование движений документа);

- распечатайте акт формы ТОРГ-4, если такой документ предусмотрен вашей учетной политикой, либо другой аналогичный документ;

- направьте один экземпляр акта поставщику.

Реализация товаров до поступления документов поставщика

Документ Реализация товаров: накладная, УПД: Продажи – Реализация (акты, накладные, УПД) – кнопка Реализация – создать Товары (накладная, УПД) в обычном порядке.

Проводки

Ручной корректировкой уберите проводки по отражению себестоимости в налоговом учете.

Корректировки при поступлении документов поставщика

Сторнируйте запись по поступлению неотфактурованных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Сторно документа.

данные отразятся «красным»;

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену и дату поступления укажите по документам поставщика;

- поле Счет-фактура (УПД) заполните.

Проводки

Сторнируйте себестоимость проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

Сформируйте уточненные данные по фактической себестоимости проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

Получение переплаты от поставщика

Возврат поставщиком переплаты, образовавшейся в результате недопоставки товаров (операция 4.1 «Возврат переплаты от поставщика»), в программе отражается с помощью документа Поступление на расчетный счет с видом операции Возврат от поставщика, который формируется путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов — Банковские выписки).

В результате проведения документа Поступление на расчетный счет в регистр бухгалтерии вносится запись:

Дебет 51 Кредит 60.02

— на сумму переплаты, возвращенной поставщиком в связи с недопоставкой товаров.

1С:ИТС

В справочнике «Учет по налогу на добавленную стоимость раздела „Инструкции по учету в программах 1С“ см. подробнее: ; .

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 — Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 — списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 — когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 — при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Примеры услуг

- Консультационные: предоставление юридических советов предпринимателю.

- Аудиторские: проведение обязательного аудита в компании бухгалтерской фирмой.

- Транспортные: доставка товаров компанией по грузоперевозкам.

- Обучение: проведение курсов повышения квалификации для сотрудников производственной фирмы.

Также существуют услуги хранения, связи, риэлторские, информационные и другие. Предоставление услуги — это выполнение конкретных действий, определенных договором между заказчиком и исполнителем, с последующей оплатой исполнителю. После предоставления услуги и осуществления оплаты переходим к её оформлению в бухгалтерском учете.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерский учет расчетов с поставщиками и подрядчиками

Для отражения сведений о расчетах с поставщиками и подрядчиками используются:

- счет 60 «Расчеты с поставщиками и подрядчиками»;

- счет 76 «Расчеты с прочими дебиторами и кредиторами».

Все операции, которые связаны с приобретением товаров, материальных ценностей, получением услуг и выполнением работ должны быть отражены на соответствующих счетах независимо от периода оплаты таких товаров и услуг.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется в детализации по каждому счету, а при расчетах, предусматривающих авансы платежей — по каждому поставщику и подрядчику.

Факт поставки или оказания услуг отражается в бухгалтерском учете экономического субъекта следующей проводкой:

Дт 08 «Вложения во внеоборотные активы»/ 10 «Материалы»/ 20 «Основное производство» и т.д. Кт Дт 60 «Расчеты с поставщиками и подрядчиками»

Оплата счетов за приобретенные товары и полученные услуги отражается в учете следующим образом:

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 50 «Касса»/51 «Расчетные счета»/ 52 «Валютные счета» и т.д.

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

Вопрос: Как в бухгалтерском учете отразить расчеты по выставленной поставщику (подрядчику, иному контрагенту) претензии?Посмотреть ответ

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.