Коды, применяемые при учёте матпомощи

Коды нужны для того, чтобы указать характер материальной помощи и основание вычета. Это касается тех видов матпомощи, для которых предусмотрена необлагаемая часть.

Какие коды соответствуют разным видам матпомощи:

- 2760 — для матпомощи сотрудникам, уволившимся по инвалидности или в связи с выходом на пенсию (шифр вычета — 503);

- 2761 — для матпомощи, оказываемой инвалидам общественными организациями инвалидов (шифр вычета — 506);

- 2762 — для выплат в связи с рождением/удочерением/усыновлением ребёнка (шифр вычета — 508);

- 2763 — для матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (шифр вычета — 512);

- 2790 — для сотрудников-участников ВОВ и их вдов (шифр вычета — 507);

- 2710 — материальная помощь в остальных случаях.

В 3 Разделе Приложения №1 к документу необходимо указать шифр вычета рядом с каждой соответствующей выплатой, а в Приложении со сведениями для доходов и вычетов — коды.

Так, грамотно отразить матпомощь в новой 6-НДФЛ несложно. Главное, хорошо разобраться в нюансах.

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Создать бесплатно

Возмещение расходов на погребение из наследства

Статья 1174 ГК определяет порядок возмещения расходов, связанных со смертью наследодателя. И это не только погребение, но и период ухода за больным, а также период открытия наследства. К последнему периоду относятся охрана и управление наследством, а также исполнение завещания. Это те расходы, которые оплачиваются из наследственной массы прежде всего, даже если на умершем «висели» долги.

Если организацией этого дела занимается кто-то, кто не входит в круг наследников, этот человек может потребовать возмещения либо от исполнителя завещания (до принятия наследства), либо от наследников (после принятия наследства).

Пункт 3 статьи говорит, что возмещение похоронных расходов можно взять из любого наследственного имущества, в том числе со счетов в банке, вкладов. Чтобы вывести деньги с банковского счета, нотариус должен составить постановление с указанием суммы и имени того, кому нужно выдать средства.

Наследник может в течение полугода обратиться по вопросу снятия со счета средств для компенсации похоронных расходов. Это относится и к тем денежным средствам, которые завещаны методом завещательного распоряжения (в случае, если наследодатель дал его в письменном виде в филиал банка, где открыт его счет). С 2016 года можно запросить у банка сумму в пределах 100 000 рублей.

Кому положена матпомощь при гибели родственника, и где ее получить

По законодательству на такие выплаты вправе рассчитывать:

- Сотрудник, если умер кто-либо из близких родных.

- Близкий родственник сотрудника (в случае гибели последнего).

- Человек, занимающийся подготовкой и непосредственно похоронами (при отсутствии у усопшего родных).

В зависимости от соцстатуса погибшего человека определяется и тип положенной по закону выплаты. Лица, указанные в приведенном ранее перечне, несут расходы на организацию похоронной процессии. По закону они вправе оформить матпомощь и соцпособие. Эта норма указана в ФЗ под номером 8 (статье 10, пункте 2).

Получение денежной помощи доступно в следующих местах:

- У работодателя (по месту трудоустройства усопшего). Это возможно при наличии страхования в ФСС.

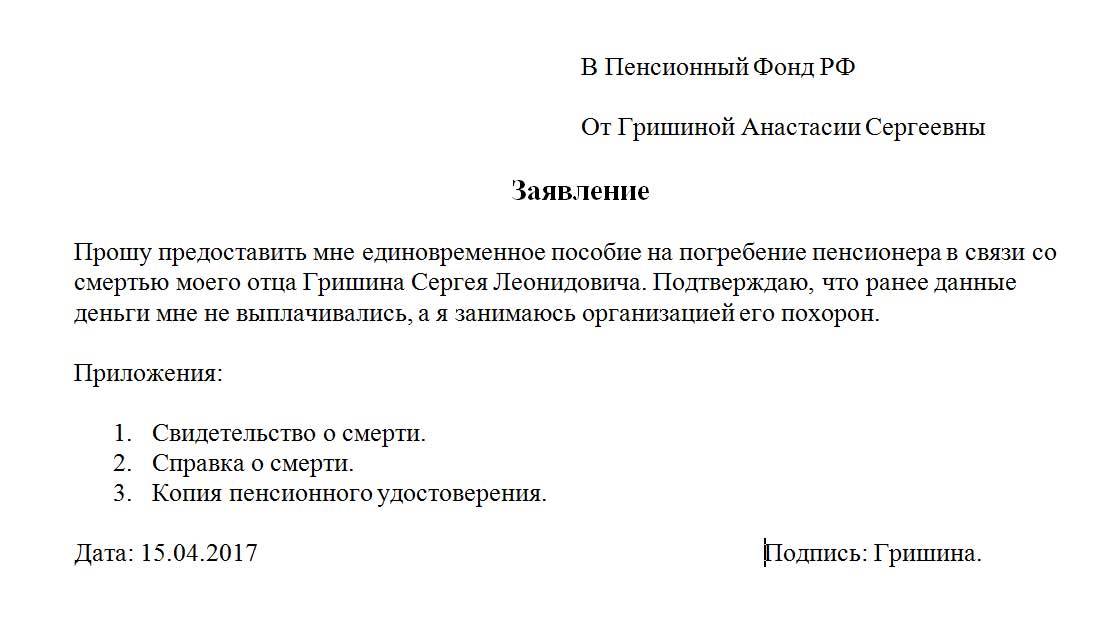

- В ПФР (актуально для людей пенсионного возраста).

- В органе соцзащиты. Это вариант подходит, если усопший не был официально трудоустроен и не относится к категории пенсионеров.

- При появлении мертвого малыша после 22 недель вынашивания.

Обращение в уполномоченный орган для получения положенной суммы (5562,25 руб.) возможно в срок до полугода с момента гибели человека. Это правило прописано в ФЗ №8, статье 10, пункте 3.

Какими налогами облагается материальная помощь на погребение

По общим правилам вопрос о налогообложении матпомощи вообще и выплат на погребение в частности нужно рассматривать с точки зрения:

- взыскания НДФЛ;

- начисления страховых взносов;

- учета сумм финансового участия при определении налога на прибыль и единого налога в системе упрощенного налогообложения.

Поскольку выплаты материальной помощи в налоговом законодательстве являются доходом для получателя, со всех этих сумм взыскивается НДФЛ. Исключения составляют прямо указанные в НК РФ случаи и виды финансового содействия. Так, п. 1 ст. 217 НК РФ предписывает не облагать подоходным налогом госпособия, за исключением больничных выплат. Соответственно, с социальных пособий на погребение, выплачиваемых в рамках федерального или регионального законодательства, НДФЛ не взыскивается.

Кроме того, абз. 2 п. 8 ст. 217 НК РФ дает свободу от подоходного налога суммам разовых выплат, производимых работодателями своим сотрудникам или бывшим работникам в связи со смертью близких либо родственникам сотрудника (бывшего работника) в связи с его смертью на погребение. Следовательно, матпомощь на погребение, оказываемая в рамках внутренней документации организаций, также не облагается НДФЛ независимо от суммы выплаты (письмо Минфина РФ от 25.06.2019 № 03-15-03/46238).

Однако в этом случае нужно учесть два важных момента:

- Освобождается от налогообложения только матпомощь на похороны членов семьи: супругов, родителей и детей, в том числе усыновленных. Иногда к ним относят и прочих родственников при условии совместного проживания и ведения хозяйства (письмо Минфина от 02.12.2016 № 03-04-05/71785). Однако в письме от 26.10.2017 № 03-04-05/70419 Минфин указал, что НДФЛ не облагаются только выплаты членам семьи в соответствии со ст. 2 Семейного кодекса РФ.

- В НК РФ акцент сделан на единовременности выплаты. Это значит, что по одному основанию должно быть одно распоряжение руководства (приказ) о предоставлении матпомощи нуждающемуся, даже если само перечисление пройдет поэтапно (письмо Минфина РФ от 31.10.2013 № 03-04-06/46587). Если же по одному случаю будет выдано несколько распоряжений о выплате финансовой поддержки, то только первая оплата будет признаваться разовой, остальные подпадут под взыскание НДФЛ.

Порядок обложения матпомощи на погребение страховыми взносами аналогичен нормам, установленным для НДФЛ. На основании подп. 3 п. 1 ст. 422 НК РФ страховые взносы на единовременные выплаты для похорон членов семьи не начисляются.

Какие компенсации выплачивают за похороны в 2022 году

Помимо пособия на погребение родственники могут рассчитывать на неполученную пенсионером сумму пенсии. Это возможно, когда начисленные средства пенсионер не успел снять в банке или получить на почте. Стоит отметить, что эти деньги не включаются в состав наследуемого имущества. Получить их могут родственники, проживавшие совместно с пенсионером на момент смерти. Однако если члены семьи не обратились за получением назначенной пенсии или таковые отсутствуют, то по истечении 6 месяцев данная пенсия наследуется в общем порядке согласно законодательству.

Лица, которые взяли на себя обязанность по захоронению могут получить компенсацию произведенных расходов вместо получения пособия на погребение. Расходы необходимо подтвердить соответствующими документами. Размер компенсации в 2022 году составляет не более 19 511 рублей, а по Москве и Санкт-Петербургу – 27 016 рублей в соответствии с нормами расходов денежных средств на погребение военных.

Компенсация на похороны от Сбербанка с действующего счета

Если у умершего в Сбербанке есть незакрытый счет, на котором имеются деньги, члены семьи или другие лица могут потребовать их для оплаты ритуальных услуг. И совсем не обязательно, чтобы они были наследниками имущества покойного.

В данном случае действует норма, закрепленная в ст.1174 ГК РФ. Ею предусмотрено, что лица, которые несут расходы на похороны, имеют право компенсировать их за счет средств умершего.

Процедура получения денег следующая:

- Необходимо обратиться к нотариусу, который ведет дело о наследстве;

- Предоставить ему квитанции (форма БО 13), чеки, которые подтверждают, что наследник понес затраты на организацию похорон;

- Получить от него распоряжение о возмещении расходов на ритуальные услуги;

- Предоставить распоряжение в Сбербанк, в котором умерший держал деньги.

Если организатор похорон является наследником имущества покойного лица, процедура получения компенсации упрощается. Он может сразу обратиться в отделение банка с заявлением, к которому прилагается:

- Паспорт гражданина РФ;

- Свидетельство о смерти, выданное в ЗАГСе;

- Завещательное распоряжение умершего, в соответствии с которым имущество переходит заявителю;

- Соглашение о счете в финансовой организации.

Если умерший не составлял завещательного распоряжения, наследник должен предварительно получить у нотариуса копию завещания. Именно ее прикладывают к заявлению вместе с другими документами.

Максимальный размер суммы, которая выдается банком в соответствии с положениями ст. 1174 ГК РФ, не превышает 100 т.р. Конечно, при условии, что эти средства есть на счету. Если их меньше, например, 50 т.р., наследник сможет рассчитывать только на них.

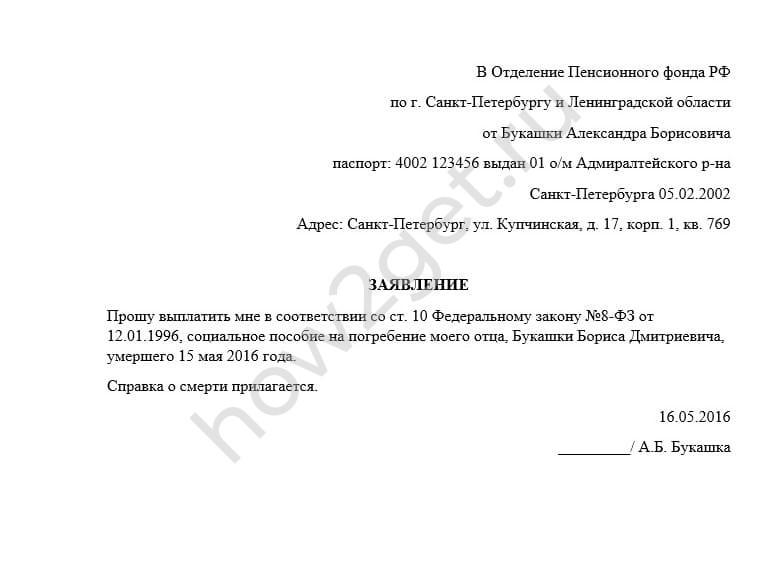

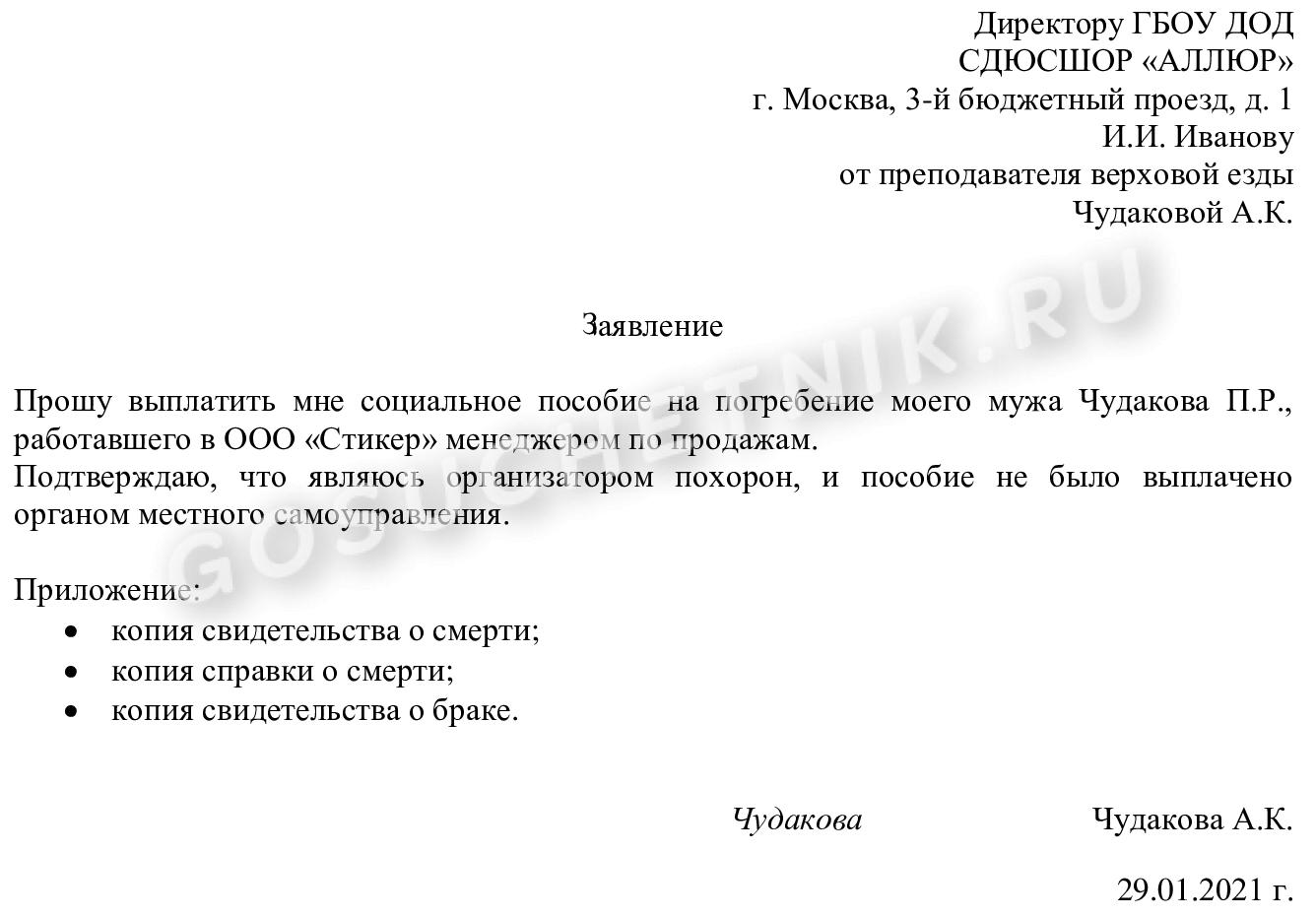

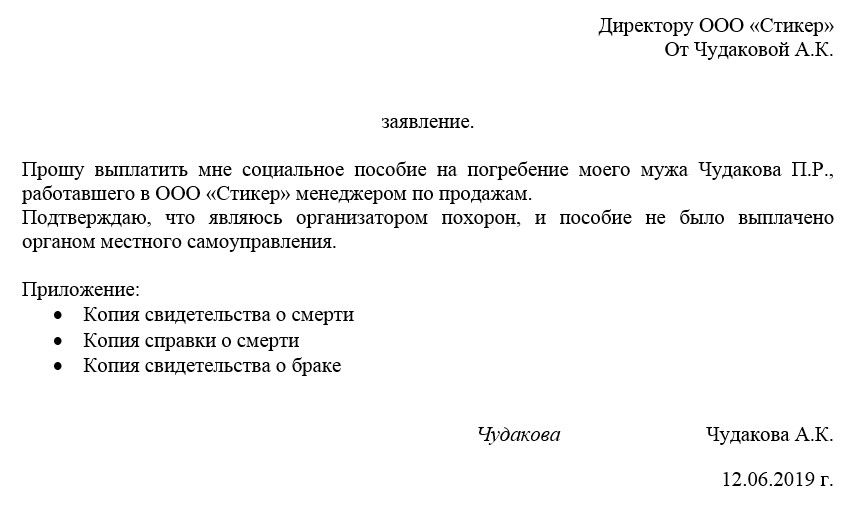

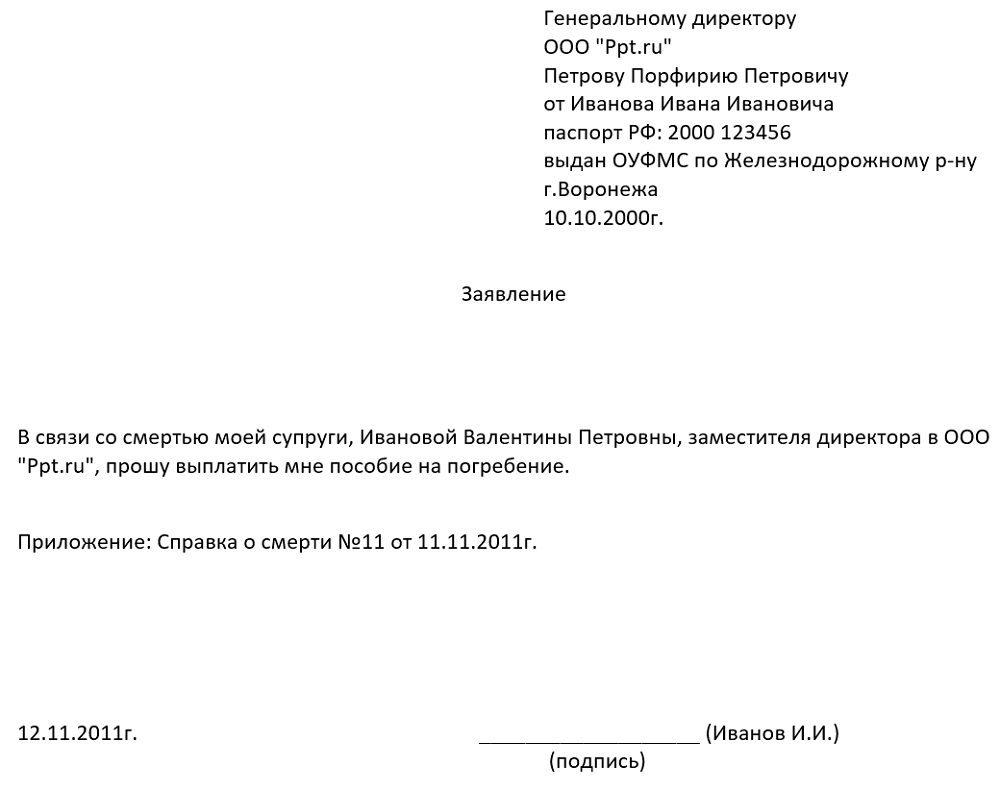

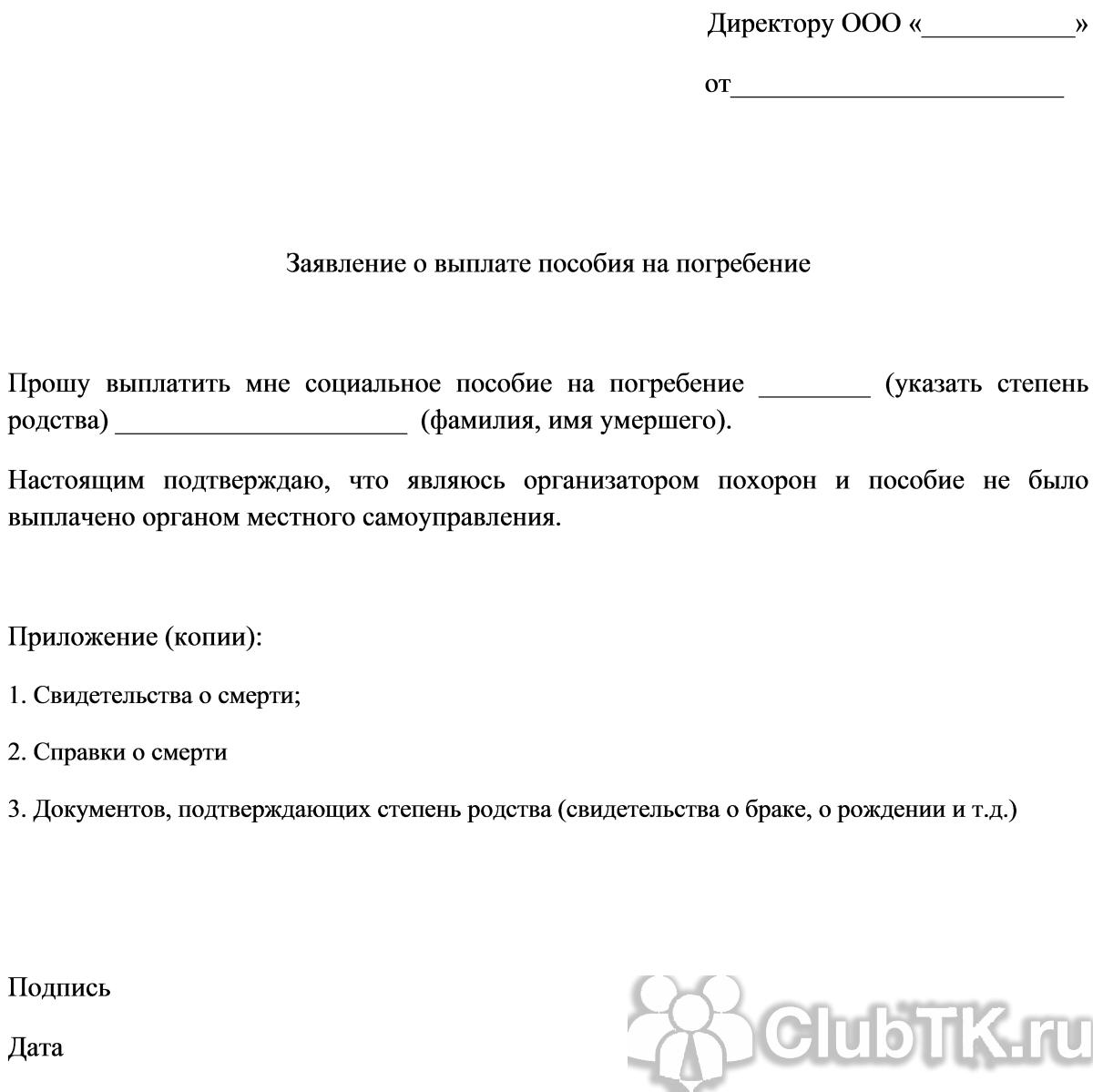

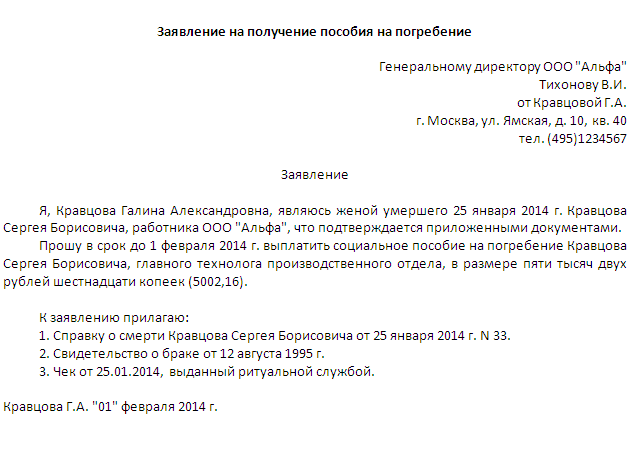

Социальное пособие на погребение

В связи со смертью человека его родственникам положена помощь, оказываемая для организации похорон и ритуальных услуг. Согласно закону 8-ФЗ (12.01.1996) пособие имеет фиксированное значение, а точная сумма пересматривается ежегодно с 1 февраля и индексируется на уровень прошлогодней инфляции. На 2019 год размер социального пособия на погребение равен 5701 рублей 31 копейке. В тех регионах России, где к зарплатам применяется районный коэффициент, сумма увеличивается в соответствии с данным показателем.

Кто может претендовать

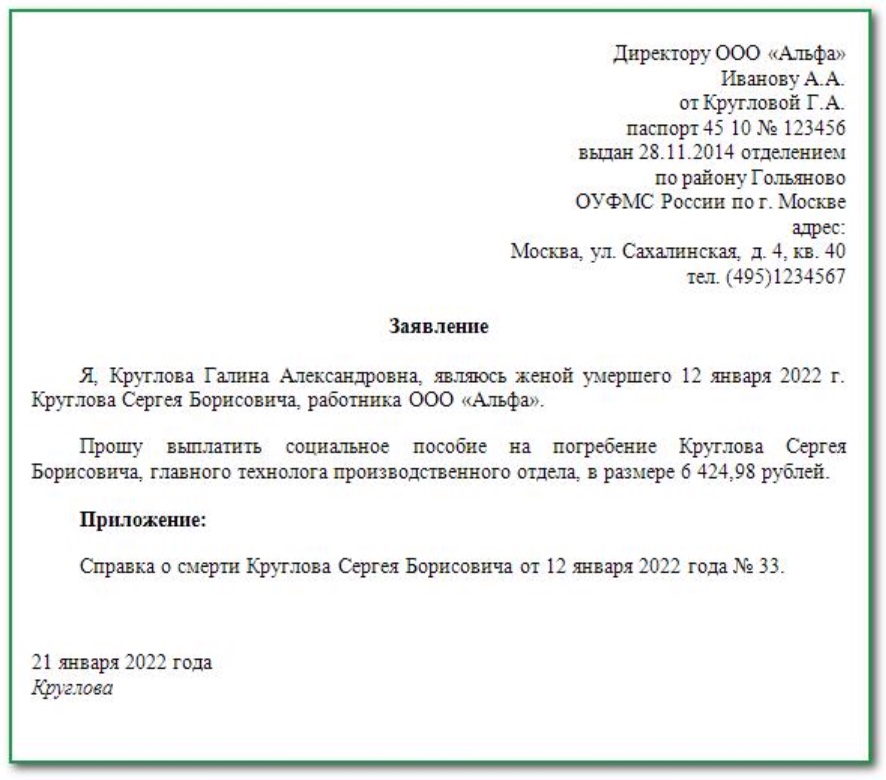

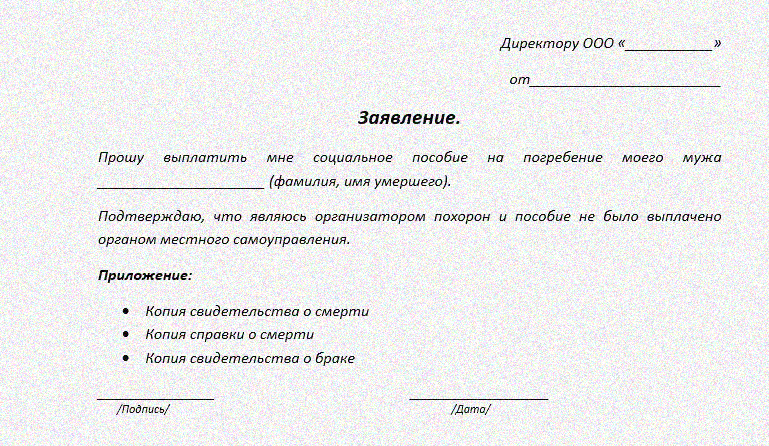

В большинстве случаев получателем погребального пособия является близкий родственник покойного, но по законодательству обратиться за помощью вправе любой человек, который взял на себя организацию похорон. При предоставлении необходимых документов заявитель может покрыть расходы в связи с:

- подготовкой необходимой документации;

- доставкой и выдачей предметов, нужных для похорон;

- транспортировкой тела покойного до места захоронения;

- осуществлением непосредственного погребального процесса.

Куда обращаться

Человек, который берет на себя все вопросы по организации похорон, должен знать, что в зависимости от социального статуса усопшего обращаться за получением погребального пособия нужно в разные органы:

- Пенсионный фонд. Рассматривает заявления, если усопший не был трудоустроен на момент смерти, но ему начислялась пенсия.

- Военкомат. Бумаги подаются в местное отделение при условии, что покойный являлся военнослужащим, ветераном или инвалидом Великой Отечественной войны и (или) других боевых действий, сотрудником органов внутренних дел, Министерства обороны, работником учреждений уголовно-исполнительной системы или Государственной противопожарной службы.

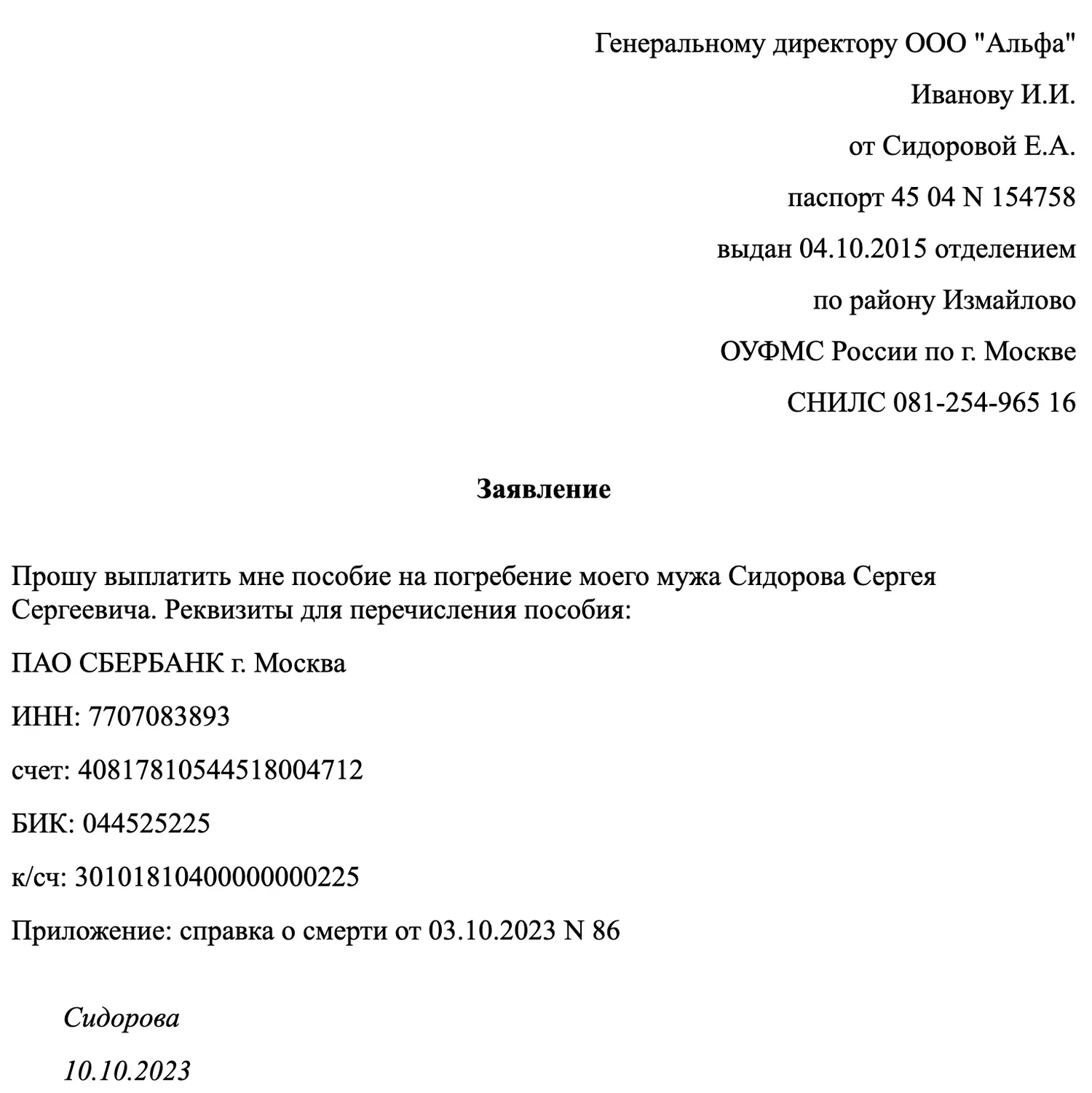

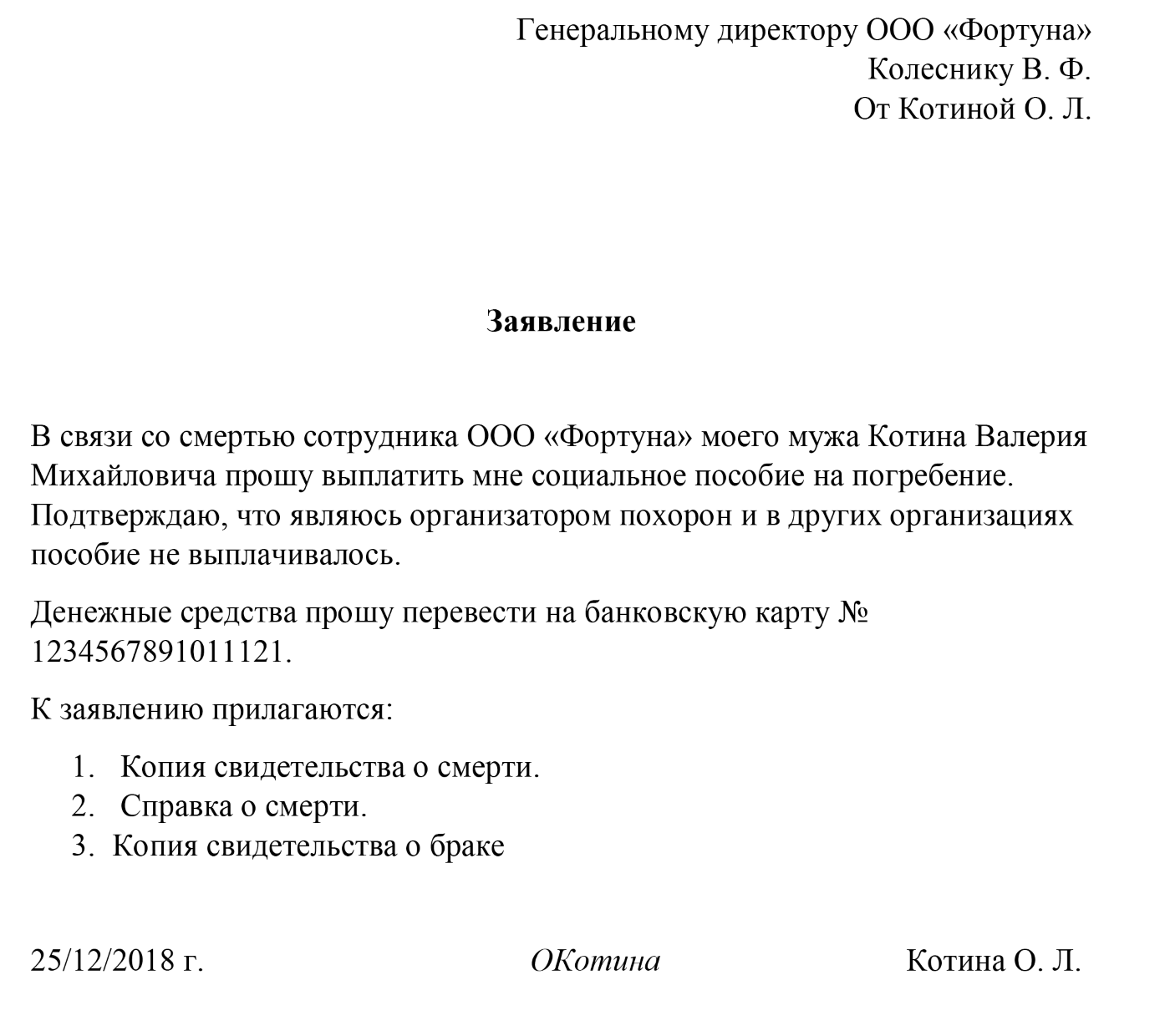

- По месту работы. Документы подаются в случае смерти наемного работника, пенсионера, который продолжал трудовую деятельность, и при смерти несовершеннолетнего ребенка у официально трудоустроенного гражданина.

- Органы соцзащиты. Обращаются с заявлением родственники покойного, который был безработным на момент смерти либо умерший являлся несовершеннолетним ребенком у безработных родителей или родителей-студентов. В органы СЗН также обращаются при мертворожденном ребенке при сроке беременности более 154 дней.

Перечень необходимых документов

Для получения выплаты в связи со смертью близкого родственника заявитель должен подготовить определенный пакет документов. Среди этого перечня значатся:

- паспорт заявителя;

- справка о смерти, выданная органами ЗАГС;

- заполненное заявление на выдачу погребального пособия;

- трудовая книжка для подтверждения факта того, что усопший не был официально трудоустроен.

Сроки обращения и выплаты

Помощь на погребение полагается только один раз, а получить ее можно непосредственно в день похорон или в срок не позднее шести месяцев с момента смерти человека. Если последний день, в который можно обратиться с заявлением, выпадает на выходной или является праздничным, подать документы можно в ближайший рабочий день. Помощь выплачивается наличными деньгами, а при желании заявителя допускается ее перечисление на расчетный счет в кредитной организации, но для этого необходимо предоставить реквизиты.

Оплата налогов и страховых взносов

Не менее важный момент — облагается ли материальная помощь НДФЛ. Для ответа достаточно заглянуть в НК РФ (статью 217, пункт 8). Здесь указано, что матпомощь от работодателя, выплачиваемая в случае гибели члена семейства сотрудника, не подлежит налогообложению. Это означает, что указывать эти сведения в справках 2-НДФЛ и 6-НДФЛ нет необходимости. Такое требование подтверждается и письмом от Министерства финансов под номером 03-04-06/8-118. Документ выпущен 18 апреля 2012 года.

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

Указанные коды прописываются в формах 2-НДФЛ и 6-НДФЛ.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование). Норма указана в ФЗ №125 и НК РФ (статье 420)

Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы

Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Оформление в организации

При рассмотрении возможности предоставления вышеуказанной помощи сотруднику организацией, важно помнить, что исходя из норм Трудового кодекса РФ, только сам работодатель принимает решение о ее получении. Главным условием осуществления таких выплат будет закрепление их в коллективном договоре либо внутреннем нормативном акте предприятия

Не исключением будет отражение возможности данной выплаты индивидуально у каждого работника в трудовом договоре.

При внесении подобных условий в нормативно-правовые акты работодатель должен помнить, что если он обозначил данные выплаты как обязательные, то при их отсутствии сотрудник будет отстаивать свои права в суде и требовать взыскания полагающихся ему денежных средств. Кроме того, работодатель будет привлечен к административной ответственности.

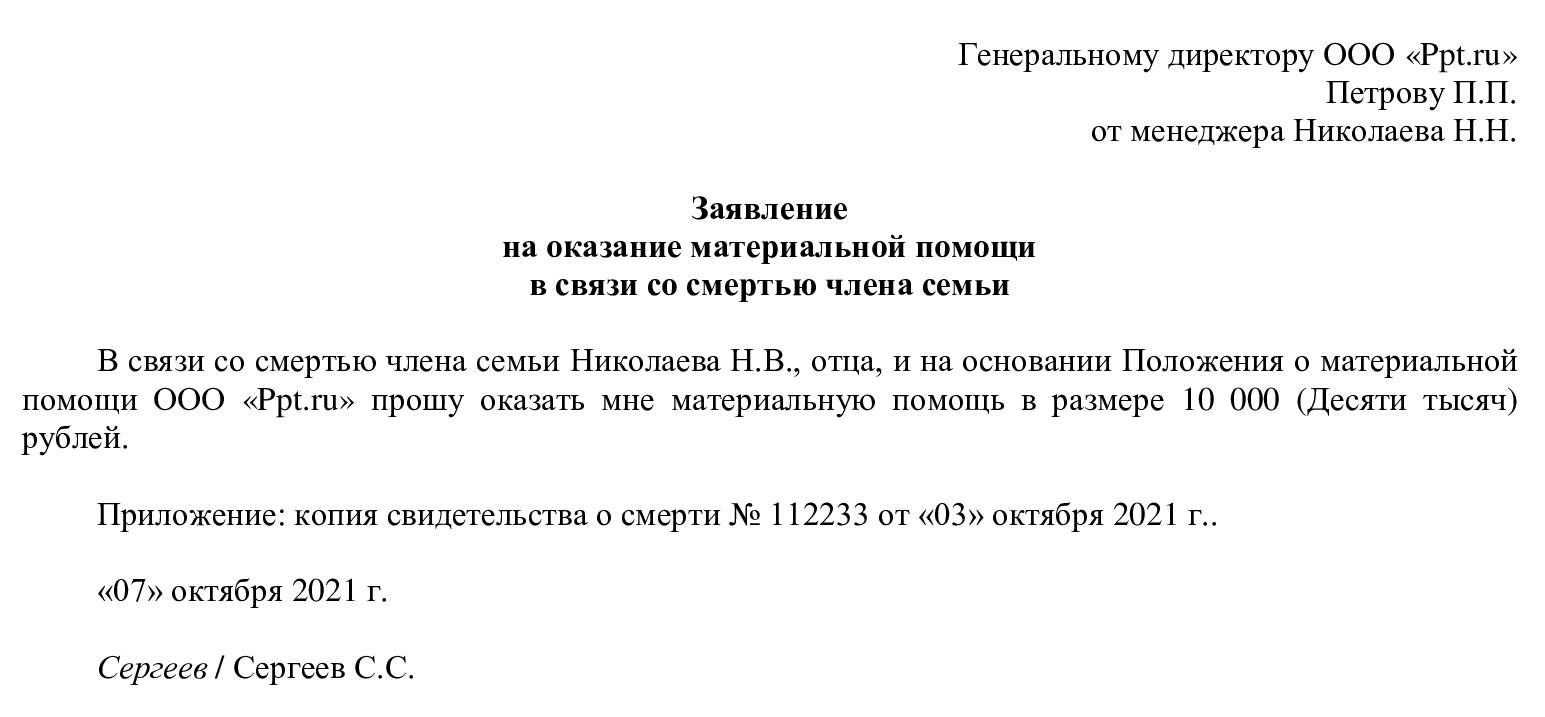

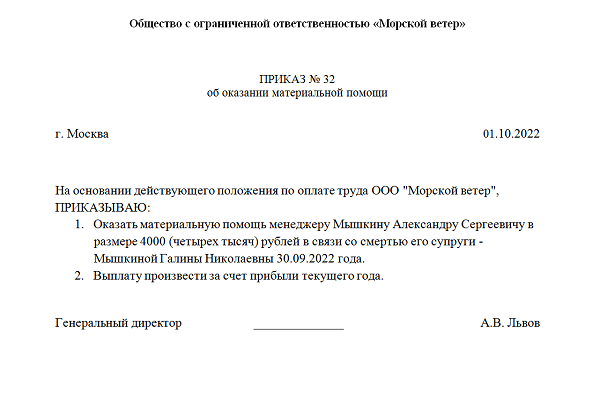

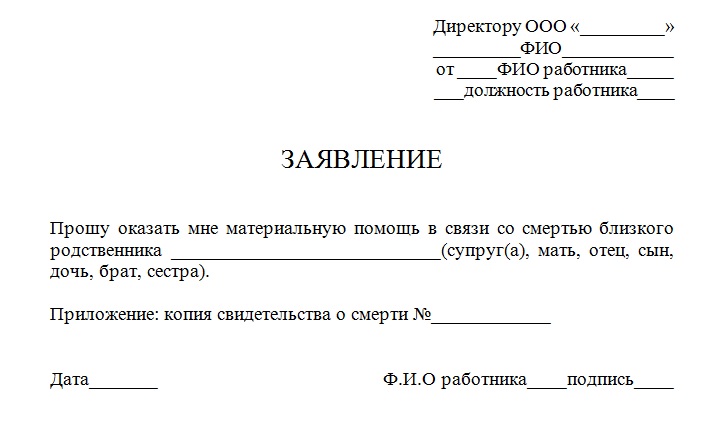

Каким бы образом не была закреплена возможность осуществления материальной помощи, данная выплата всегда будет носить заявительный характер. Это означает, что для получения вышеуказанной поддержки работник в обязательном порядке должен написать заявление на выплату, а также при определенных жизненных ситуациях, предоставить необходимые подтверждающие документы, исходя из которых работодатель и будет оценивать тяжесть сложившейся жизненной ситуации. После написания заявления происходит издание приказа. Без приказа выплата невозможна.

ПОРЯДОК ВОЗМЕЩЕНИЯ РАСХОДОВ СТРАХОВАТЕЛЮ НА ВЫПЛАТУ СОЦИАЛЬНОГО ПОСОБИЯ НА ПОГРЕБЕНИЕ, А ТАКЖЕ ВОЗМЕЩЕНИЯ СТОИМОСТИ УСЛУГ, ПРЕДОСТАВЛЯЕМЫХ СОГЛАСНО ГАРАНТИРОВАННОМУ ПЕРЕЧНЮ УСЛУГ ПО ПОГРЕБЕНИЮ, СПЕЦИАЛИЗИРОВАННОЙ СЛУЖБЕ ПО ВОПРОСАМ ПОХОРОННОГО ДЕЛА

1. Возмещение расходов страхователю на выплату социального пособия на погребение производится территориальным органом Фонда пенсионного и социального страхования Российской Федерации (далее — территориальный орган СФР) по месту регистрации <1> страхователя.

<1> статьи 13 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

2. Для возмещения расходов на выплату социального пособия на погребение страхователь представляет в территориальный орган СФР:

заявление о возмещении расходов на выплату социального пособия на погребение (рекомендуемый образец приведен в приложении N 1 к настоящему Порядку);

справку о смерти.

3. Территориальный орган СФР в течение 10 календарных дней со дня получения документов, указанных в пункте 2 настоящего Порядка, принимает решение о возмещении расходов страхователю на выплату социального пособия на погребение.

4. Территориальный орган СФР не позднее 2 календарных дней со дня принятия решения о возмещении расходов страхователю на выплату социального пособия на погребение перечисляет средства на расчетный счет страхователя.

5. Возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела производится территориальным органом СФР.

6. Для возмещения стоимости гарантированного перечня услуг по погребению специализированная служба по вопросам похоронного дела представляет в территориальный орган СФР:

заявление о возмещении стоимости услуг по погребению (рекомендуемый образец приведен в приложении N 2 к настоящему Порядку);

справку о смерти;

счет за оказанные услуги по погребению.

7. Территориальный орган СФР в течение 8 календарных дней со дня получения документов, указанных в пункте 6 настоящего Порядка, принимает решение о возмещении специализированной службе по вопросам похоронного дела стоимости услуг по погребению.

8. Территориальный орган СФР в течение 2 календарных дней со дня принятия решения о возмещении специализированной службе по вопросам похоронного дела стоимости услуг по погребению перечисляет средства на банковский счет специализированной службы по вопросам похоронного дела, указанный в заявлении о возмещении стоимости услуг по погребению.

9. В случае, если лицом, имеющим право на получение социального пособия на погребение, пропущен срок обращения к страхователю за выплатой социального пособия на погребение, установленный Федерального закона от 12 января 1996 г. N 8-ФЗ «О погребении и похоронном деле» (далее — Закон N 8-ФЗ), документы, указанные в пункте 2 настоящего Порядка, страхователем в территориальный орган СФР не представляются.

В случае если специализированной службой по вопросам похоронного дела пропущен срок обращения за возмещением стоимости услуг, предоставленных согласно гарантированному перечню услуг по погребению, установленный Закона N 8-ФЗ, документы, указанные в пункте 6 настоящего Порядка, специализированной службой по вопросам похоронного дела в территориальный орган СФР не представляются.

При поступлении документов в территориальный орган СФР с нарушением установленных настоящим Порядком требований, а также в случаях если установлено, что умерший или лицо, несовершеннолетний член семьи которого умер, не являются застрахованными лицами, территориальный орган СФР в течение 5 календарных дней со дня их поступления принимает мотивированное решение об отказе в рассмотрении документов (рекомендуемый образец приведен в приложении N 3 к настоящему Порядку).

Приложение N 1 к Порядку возмещения расходов страхователю на выплату социального пособия на погребение, а также возмещения стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, специализированной службе по вопросам похоронного дела, утвержденному приказом Фонда пенсионного и социального страхования Российской Федерации от 28 июля 2023 г. N 1471

(рекомендуемый образец)

| От | ||||||||||||||||||||||||||||||||||||||||

| (полное или сокращенное (при наличии) наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя или физического лица, не признаваемого индивидуальным предпринимателем) |

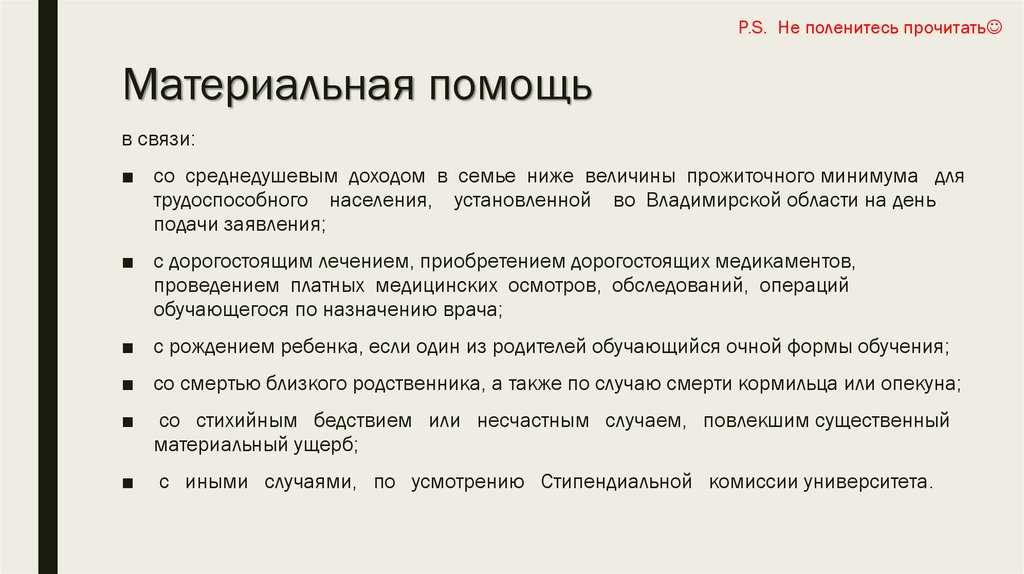

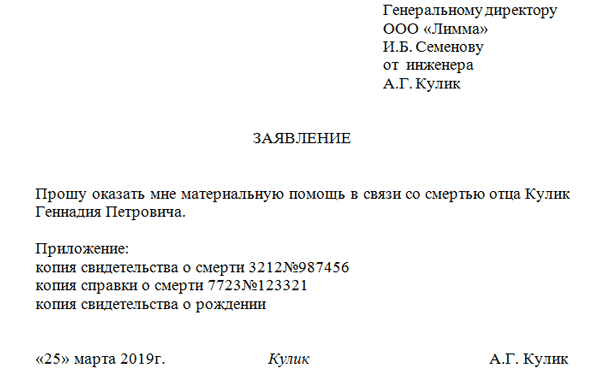

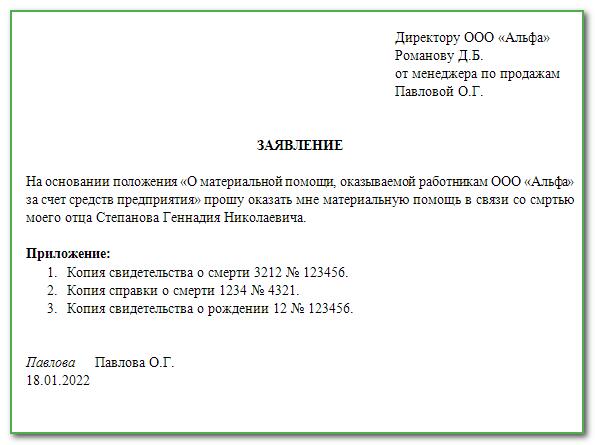

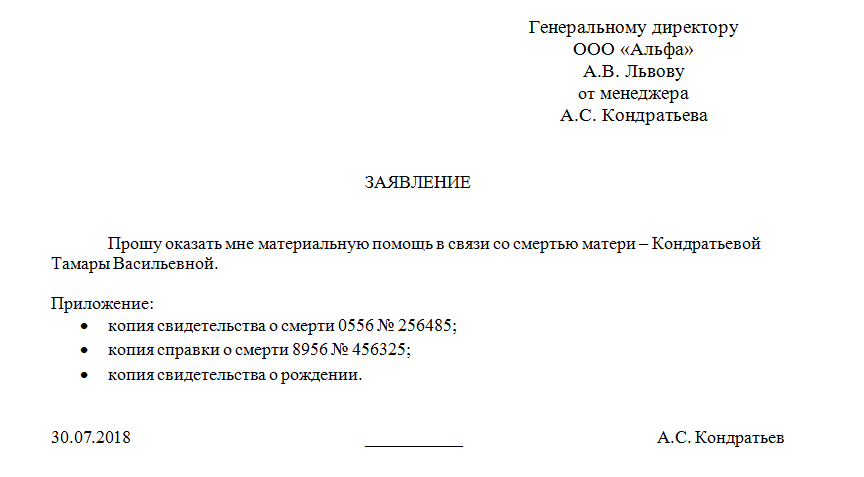

Матпомощь на похороны родственника: общие положения

Обобщенного понятия материальной помощи действующая законодательная база не содержит, относя это явление к социально-экономической категории (ГОСТ Р 52495-2005 «Социальное обслуживание населения», утв. приказом Росстандарта от 30.12.2005 № 532-ст). Между тем порядок оказания денежной поддержки определен законодательно. Соответственно, процессу финансовой помощи нуждающимся можно дать следующее определение: это система материального участия в жизни граждан, попавших в нестандартные жизненные ситуации, требующие дополнительных, зачастую значительных средств.

Основания финансового участия в жизни граждан, попавших в сложные ситуации, различны. Среди них — материальные потери и моральные страдания:

- из-за природных катаклизмов и бедствий;

- террористических атак;

- затратного лечения;

- смерти близких.

Пособие на погребение членам семьи предусмотрено:

- федеральным законодательством (ст. 10 закона «О погребении и похоронном деле» от 12.01.1996 № 8-ФЗ);

- региональными нормативными актами (к примеру, ст. 8.1 закона Краснодарского края «О погребении и похоронном деле в Краснодарском крае» от 04.02.2004 № 666-КЗ);

- локальной документацией организаций, предусматривающей подобную матпомощь членам своего трудового коллектива.

Если у умершего были пожелания по погребению, их могут исполнить?

Да,

если человека хотел, чтобы его, например,

кремировали, то для этого достаточно его устного заявления при нескольких

свидетелях. Он также может указать свои

пожелания в письменной форме, например,

в завещании. Человек

заранее может дать согласие или отказаться

от вскрытия, изъятия органов и тканей

из его тела. У него есть право указать

место, где он хочет быть похоронен, какие

традиции необходимо учесть при организации

погребения и сообщить имя человека,

который исполнит пожелания после его

смерти.

К

слову, не все желания умершего могут

выполнить. Например, в федеральном законе «О погребении и похоронном деле»

сказано, что если на месте,

которое указал человек, нет свободного

участка земли или могилы его близкого

родственника, то его могут похоронить

в другом месте. Этот вопрос будет решать

специализированная служба. Если человек

попросил похоронить его в месте, которое не соответствует этическим, санитарным

и экологическим требованиям к погребению,

то его желание тоже не осуществят.

Какой устанавливается размер выплат

Размер материальной помощи на погребение определяется в каждой организации исходя из существующей финансовой возможности предприятия. Он должен быть зафиксирован в локальных актах компании.

Размер материальной помощи на погребение определяется в каждой организации исходя из существующей финансовой возможности предприятия. Он должен быть зафиксирован в локальных актах компании.

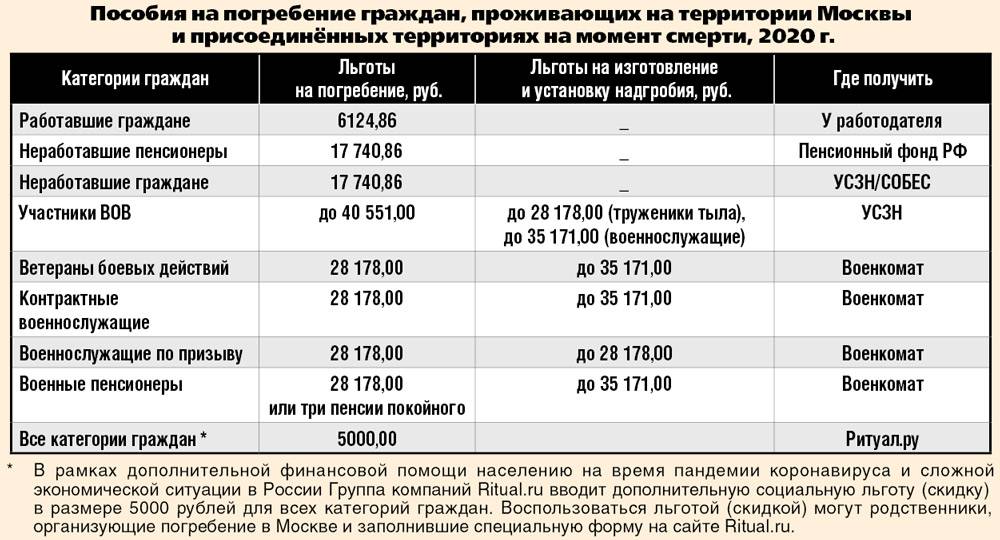

Органы соцстраха выплачивают социальное пособие на погребение из бюджета. Размер такого пособия составляет в 2020 году 6172,44 рублей.

Если в данном регионе определен территориальный коэффициент, то указанная сумма выплаты индексируется на него. Помимо этого, в некоторых муниципальных образованиях может быть установлен иной размер выплаты на погребение на законодательном уровне.

Работодатель может ориентироваться на данную сумму. Очень часто материальная помощь при смерти родственника оказывается в размере установленной в НК РФ необлагаемой суммы материальной помощи. В настоящее время данный размер определяется 4000 рублями.

Кроме этого, закрепляется, что работодатель может оказать помощь своему работнику в связи со смертью близкого родственника единовременно, при этом максимальный размер данной помощи не определяется.

Помимо выплаты денежной суммы, материальная помощь может оказываться и натурально — к примеру, руководитель может оплатить ритуальные услуги, приобрести гроб и т.д.

Кто может рассчитывать

На пособие либо безвозмездную помощь в захоронении могут рассчитывать:

- кровные родственники по восходящей (нисходящей) линии: дети, родители, внуки, бабушки, дедушки, правнуки, в частности, усыновленные дети;

- супруги;

- законные представители, попечители усопшего;

- сотрудники коллектива, где трудился покойный, если они взяли на себя похоронные хлопоты.

На основании ФЗ№8, ст. 12 получить помощь могут законные представители (попечители, усыновители) усопшего в случае несовершеннолетия на момент смерти. Также круг заинтересованных лиц может быть расширен по желанию работодателя, если усопший при жизни трудился на производстве.

На основании изданного приказа претендентом на получение материальной компенсации может стать любое физическое (юридическое) лицо, принявшее участие в захоронении, оказавшее всестороннюю материальную (моральную поддержку) родственникам усопшего, проводившее похороны за свой счет. Выдача денсредств со стороны работодателя возможна и родственникам на основании обращения, написания соответствующего прошения.

Категории граждан, относящиеся к числу родственников усопшего, имеющие право на получение пенсии по потере кормильца как одной из разновидностей соцподдержки, выплачиваемой из государственного бюджета:

- родные (усыновленные) дети до 18 лет;

- студенты до 23 лет с очной формой обучения;

- нетрудоспособные родители;

- семьи без вести пропавшего человека;

- несовершеннолетние внуки, братья, сестры при наличии инвалидности;

- вдовы — пенсионеры либо с наличием 1-2 группы инвалидности;

- опекуны, взявшие детей до 14 лет на содержание и попечительство.

Маткапитал в 2024 году: особенности назначения, сумма

Маткапитал — одна из основных мер государственной поддержки для семей с детьми. До 2020 года материальную помощь давали только за рождение второго или последующего ребенка. Но потом появились новые правила. Если после 1 января 2020 года в семье родился первенец, то родителям сразу выдают маткапитал в размере 630,4 тыс. рублей. При появлении на свет второго ребенка величина господдержки зависит от того, получали родители материнский капитал за первенца или нет. Семья пока не пользовалась своим правом на помощь от государства? Тогда ей выплатят 833 тыс. рублей. Родители уже получали деньги? Тогда сумма составит 202,6 тыс. рублей⁹.

Материнский капитал — единая федеральная выплата. Региональные власти могут оказывать семьям дополнительную поддержку. К примеру, в ряде регионов есть материнский капитал за рождение третьего ребенка.

Как получить и на что потратить маткапитал

Освоить материнский капитал разрешено 2 способами: одной суммой или частями. В обоих случаях маткапитал назначается автоматически. В течение 5 дней с момента регистрации свидетельства о рождении в личном кабинете матери на «Госуслугах» появляется сертификат. Маткапитал может получить и отец, но только при одном из следующих условий: он единственный усыновитель, мать малыша умерла либо ее лишили родительских прав.

Сертификат разрешено потратить на:

- улучшение жилищных условий семьи;

- оплату образования детей (в том числе частные детские сады, частные школы, обучение в колледжах и вузах на коммерческой основе);

- формирование пенсии матери (речь идет о накопительной части);

- расходы на лечение и реабилитацию ребенка-инвалида.

Если у семьи низкий уровень дохода, то материнский капитал можно получать частями ежемесячно. Из сертификата каждый месяц будет вычитаться сумма в размере прожиточного минимума на ребенка. Выплаты продолжаются до того момента, пока возраст малыша не достигнет 3 лет. Как определить степень нуждаемости семьи? На каждого члена семьи должно приходиться меньше двукратного прожиточного минимума.

Средства господдержки разрешено делить. К примеру, часть маткапитала можно потратить на первоначальный взнос по ипотечному кредиту, а часть — на оплату обучения в вузе.

Обратите внимание: практически все перечисленные меры господдержки распространяются не только на родных детей, но и на усыновленных, и оформленных под опеку. Чтобы узнать подробнее о правилах назначения выплат, обратитесь в территориальное отделение СФР.. Материал носит информационный характер

Данные актуальны на февраль 2024 года.

Материал носит информационный характер. Данные актуальны на февраль 2024 года.

![У меня умер близкий человек. могу ли я рассчитывать на помощь государства? [разбор] — fonar.tv](https://obraz-pm.ru/wp-content/uploads/6/9/f/69f3d12b77082599446b0bf2da78a01e.png)

Какие виды помощи не облагаются НДФЛ?

Статья 217 НК РФ устанавливает закрытый перечень видов материальной помощи, выплата которой не облагается НДФЛ.

|

Вид помощи (ссылка по пункт статьи 217 НК РФ) |

Сумма, необлагаемая налогом |

| При рождении или усыновлении ребенка, выплаченной в течение первого года жизни (п. |

До 50 тысяч рублей на каждого ребенка |

| По причине смерти работника или бывшего сотрудника, уволенного в связи с выходом на пенсию (п. |

Без ограничения сумм |

| В связи со смертью родственника штатного или уволенного по выходу на пенсию работника (п. |

|

| В случае потерь работников и членов их семьи при стихийных бедствиях (п. 8.3) | |

| При страданиях, возникших у работников и членов их семьи от актов террора (п. 8.4) | |

| Выплаты нецелевого характера, определенные внутренними документами, штатным или бывшим сотрудникам, уволившихся по инвалидности или в связи с выходом на пенсию (п. 28) | В пределах 4 тысяч рублей |

Во всех остальных случаях, а также выплатах нецелевого характера с сумм превышения необлагаемого предела лицо должно уплатить налог в бюджет. Обязанность по удержанию НДФЛ и перечислению в бюджет несет работодатель – налоговый агент.

Супруги Смирновы обратились за помощью к работодателям за материальной помощью в связи с рождением ребенка. Предприятие «А» супруга Смирнова П.П. выделило помощь в размере 30 тысяч рублей необлагаемой НДФЛ суммы, о чем выдало справку для предоставления по месту работы супруги Смирновой М.М. для бухгалтерии предприятия «Б».

В бухгалтерии предприятия «А» провели сумму по учету проводками:

- Дебет 91/2 Кредит 70 – начислена материальная помощь в размере 30 000 рублей;

- Дебет 70 Кредит 51 – произведена выплата безналичным путем.

Предприятие «Б» супруги Смирновой М.М. выделило помощь в размере 20 тысяч рублей позднее и после получения справки. В учете предприятия «Б» производятся аналогичные проводки на указанную сумму. Общая сумма помощи не превышает необлагаемый предел, в результате чего обязанность в налогообложении отсутствует.

Необлагаемая сумма материальной помощи, предоставленная работодателем в связи с рождением (усыновлением) ребенка, рассчитывается с учетом выплат обоим родителям или усыновителям.

Выводы

До 2010 г. материальную помощь было выгоднее не учитывать в расходах по налогу на прибыль из-за экономии на ЕСН. С 2010 г. материальная помощь облагается страховыми взносами вне зависимости от невозможности ее признания для целей налогообложения прибыли, значит, налогоплательщику стало выгодно ее включение в состав расходов. На основании п. 23 ст. 270 НК РФ суммы материальной помощи работникам не могут быть отнесены к налоговым расходам. Однако в этой норме имеются в виду выплаты, которые не связаны с выполнением трудовой функции, направлены на удовлетворение социальных потребностей, обусловлены возникновением трудной жизненной ситуации или наступлением определенного события. Таким образом, не любая выплата, которую организация называет материальной помощью, фактически является таковой. Если выплата работнику не отвечает критериям, сформулированным Президиумом ВАС РФ применительно к п. 23 ст. 270 НК РФ, она может быть учтена в составе налоговых расходов (разумеется, при условии, что является экономически обоснованной и документально подтвержденной).

Постановление N ВАС-4350/10 было опубликовано на официальном сайте ВАС РФ 19.01.2011. С этого момента практика применения законодательства, на положениях которого основано данное Постановление, считается определенной для арбитражных судов (Постановление Пленума ВАС РФ от 23.07.2009 N 62). Таким образом, принимая решение или вынося постановление по делу со схожими обстоятельствами, судьи будут учитывать Постановление N ВАС-4350/10 (см. Постановления ФАС ЗСО от 21.01.2011 по делу N А75-12631/2009, СЗО от 15.02.2011 по делу N А56-4883/2010, ФАС ЗСО от 03.02.2011 по делу N А75-13089/2009, от 21.01.2011 по делу N А75-12631/2009 и др.). Напомним: в 2011 г. налоговики могут проводить проверки по ЕСН за 2009 и 2008 гг. (п. 4 ст. 89 НК РФ).

Опасаться пересмотра уже состоявшихся судебных актов по аналогичным делам по вновь открывшимся обстоятельствам не стоит. Дело в том, что такой пересмотр допускается только при условии, что в соответствующем постановлении Пленума ВАС РФ или Президиума ВАС РФ содержится прямое указание на возможность придания приведенному в нем толкованию норм права обратной силы (абз. 4 п. 4 Постановления КС РФ от 21.01.2010 N 1-П). В рассмотренном Постановлении N ВАС-4350/10 такого указания нет. Вероятно, это связано с тем, что оно ухудшает положение тех налогоплательщиков, которые уплачивали ЕСН до 01.01.2010. А согласно абз. 4 п. 5 Постановления КС РФ N 1-П не может иметь обратной силы постановление Пленума ВАС РФ или Президиума ВАС РФ, содержащее толкование нормы права, вследствие которого ухудшается положение налогоплательщиков, поскольку в силу ст. ст. 54 и 57 Конституции РФ недопустимо придание обратной силы законам, ухудшающим положение налогоплательщиков, в том числе, как отмечено в Постановлении КС РФ от 08.10.1997 N 13-П, в актах официального или иного толкования либо в правоприменительной практике (см. также Постановление Президиума ВАС РФ от 16.11.2010 N 10914/09).

Примечание. 28.03.2011 вступит в силу Федеральный закон от 23.12.2010 N 379-ФЗ, которым внесены поправки в АПК РФ. Согласно данным изменениям основания для пересмотра судебных актов разделены:

— на вновь открывшиеся обстоятельства, существовавшие на момент принятия судебного акта;

— на новые обстоятельства, возникшие после принятия судебного акта, но имеющие существенное значение для правильного разрешения дела.

К последним отнесены, в частности, определение либо изменение в постановлении Пленума ВАС РФ или Президиума ВАС РФ практики применения правовой нормы, если в соответствующем акте ВАС РФ содержится указание на возможность пересмотра вступивших в законную силу судебных актов ввиду данного обстоятельства (ст. 311 АПК РФ в редакции Федерального закона N 379-ФЗ). При этом в АПК РФ будет сделана оговорка, согласно которой в случае отмены судебного акта на основании рассматриваемого нового обстоятельства судебный акт, принятый в результате повторного рассмотрения дела, не может быть изменен в сторону ухудшения положения лица, привлекаемого или привлеченного к ответственности.

Налог на прибыль, Расходы