Значение 4800 кода – что же это?

Столкнувшись с кодом 4800 в своей справке по форме 2-НДФЛ, полученной по месту работы, люди не сразу понимают, о чем идет речь. Давайте разберемся в этом вместе.

По данному вопросу первостепенно нужно знать, что собственно собой представляет данная справка, что в себе содержит и зачем нужна.

Что такое 2-НДФЛ

Справка по форме 2-НДФЛ – это документ, стандартного бумажного вида А4, где в определенном законом формате отображаются финансовые доходы и оплата с них подоходного налога.

Документ имеет индивидуальный характер, и составляется на каждого физического лица отдельно. Проще говоря, составитель справки, а чаще всего это бухгалтерский или экономический отдел, фиксирует в документе всю официально полученную заработную плату, премии и иные доходы ежемесячно.

Для чего нужна справка 2-НДФЛ

Справка имеет главное основание для совершения ряда банковских, налоговых и иных документальных операций. Например, по ее данным составляется справка 3-НДФЛ, для предоставления годовой отчетности в налоговый орган или для оформления возврата излишне уплаченного налога.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ выглядит следующим образом:

- Информация о налоговом агенте (адрес, телефон, ИНН, КПП)

- Информация о налогоплательщике (полностью паспортные данные, ИНН и адрес)

- Доходы (указанные ежемесячно в кодированном виде и с окончательными суммами)

- Вычеты (также закодированные данные с конечными суммами выплат НДС)

- Общие суммы (итоговые суммы доходов и вычетов за весь финансовый период)

- Реквизиты документа: номер, подпись, печать, штрих код и указание отчетного года.

Где получить справку 2-НДФЛ

Одной из главной особенностью справки 2-НДФЛ является соблюдение предоставление отчета только по прошедшему финансовому году. Либо последних трех. Это значит, что по незаконченному году составить справку не представляется возможным, так как по нему нельзя свести общие цифры о доходах и выплаченных налогах.

Как правило, получить справку можно после одного-двух месяцев с начала наступления нового года. Связано это со сдачей главного бухгалтера годового отчета в налоговый орган.

Кодировка информации в справке 2-НДФЛ

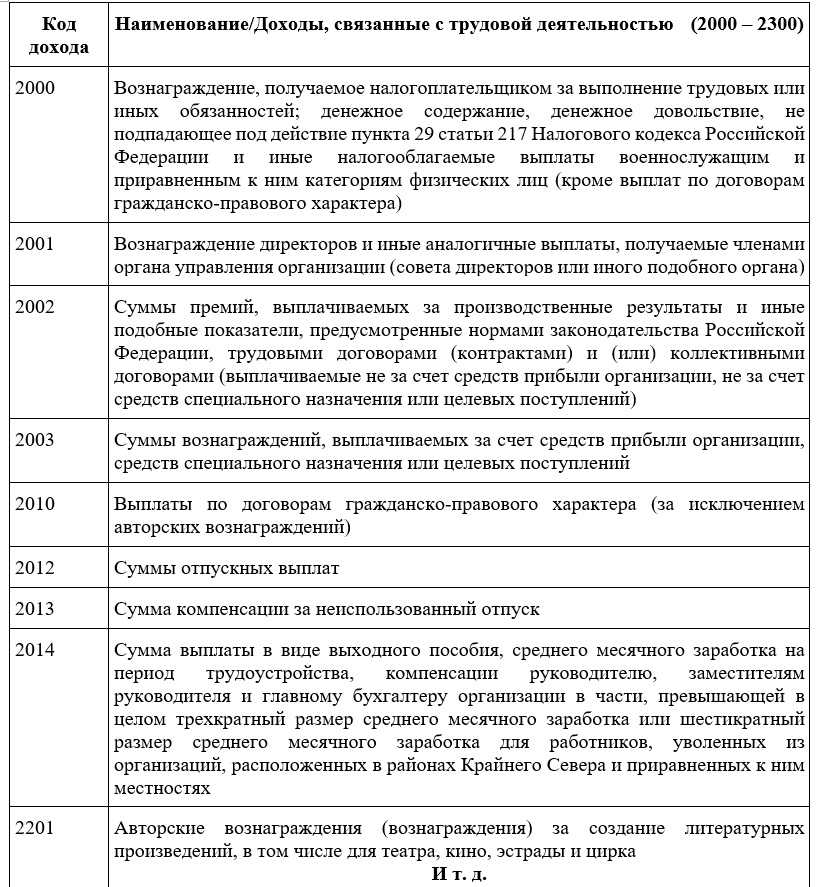

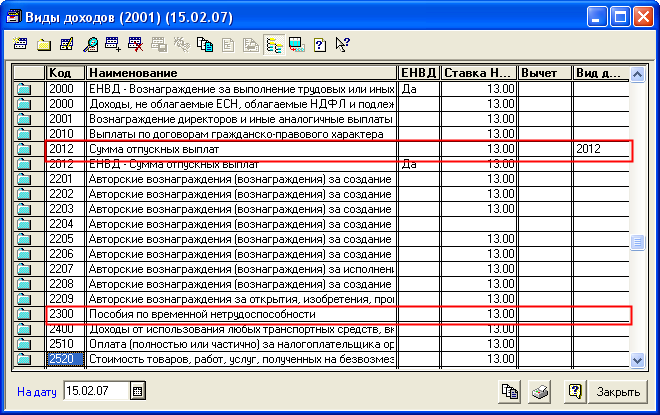

Вся информация, касающаяся конкретно ежемесячных доходов и налоговых вычетов, представляет собой цифровые коды. В соответствии с приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, доходы физических лиц в справке 2-НДФЛ подлежат четырехзначному кодированию, а налоговые вычеты в виде 13% от сумм доходов – трехзначному кодированию.

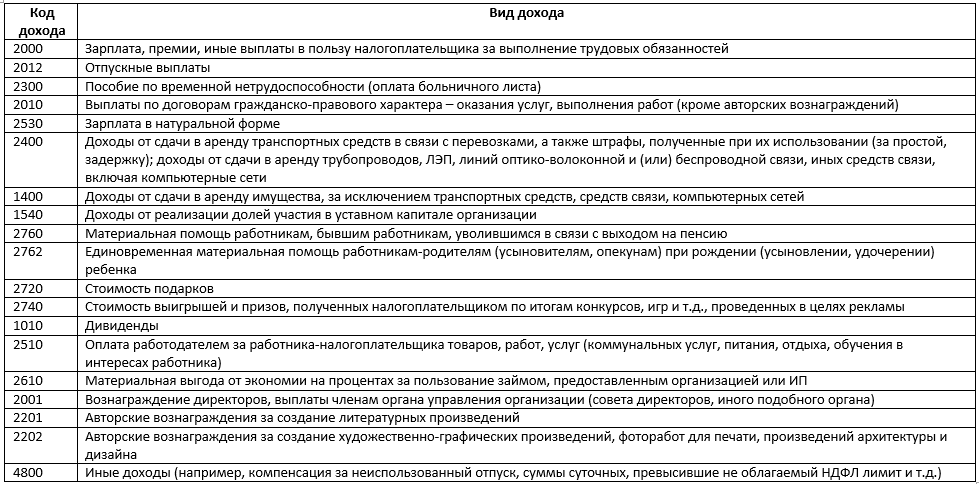

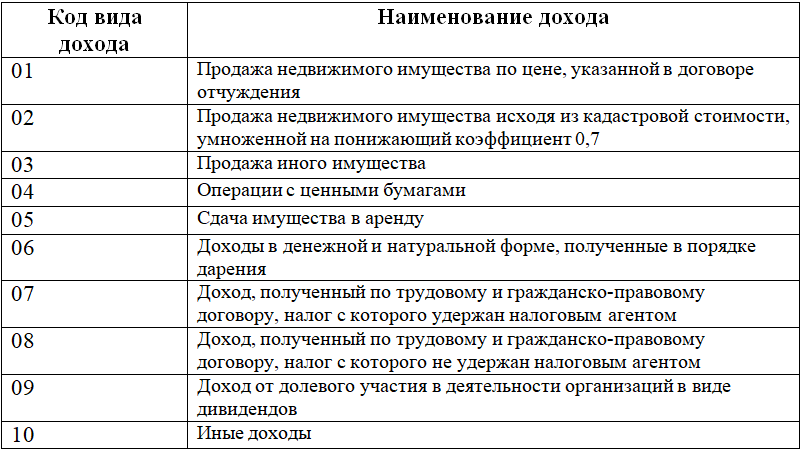

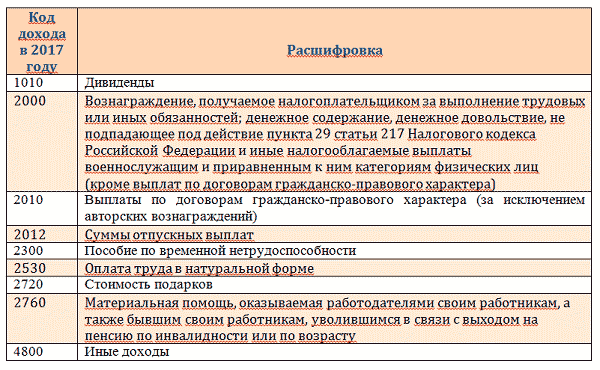

Коды доходов распределены в цифровом диапазоне начиная с номера 1010 и заканчивая 4800, без учета порядковой последовательности. Вот несколько примеров:

- 1010 – дивиденды;

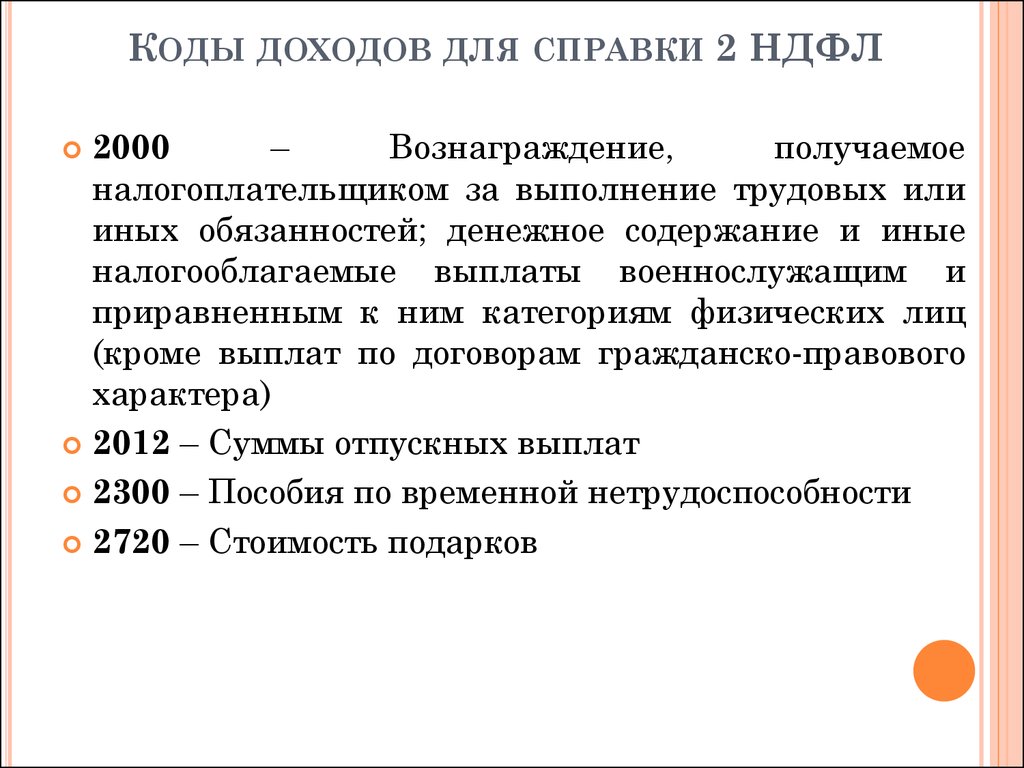

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

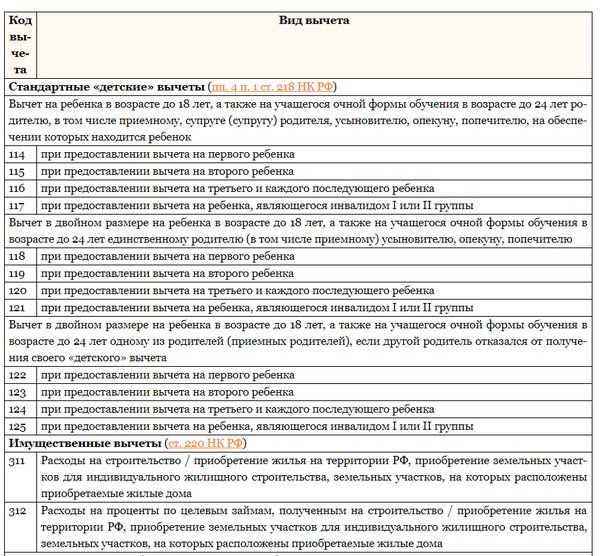

Встретить коды вычетов можно с номера 114 и по 508. Также без порядковой последовательности. В частности, это:

- 114 – вычет на первого ребенка;

- 501 – вычет от общей стоимости подарка;

- 508 – вычет при единовременной материальной помощи.

Код 4800 – что означает

Судя по количеству цифр в коде 4800 в справке 2-НДФЛ сразу напрашивается вывод о том, что это код дохода. Следует отметить и то, что он последний в списке существующих кодов.

Исходя из анализа Приложения к выше указанному приказу налоговой службы, код 4800 имеет такой комментарий законодателя как «иной доход».

Формулировка крайне исчерпывающая. Это означает, что в данный вид дохода входит любой другой вид официального дохода, не описанный иными кодами.

Если говорить конкретно, то к «иным доходам» чаще всего относятся:

- призы;

- фирменная одежда;

- подарки;

- денежные знаки внимания, выраженные коллективом и др.

В связи с этим — код 4800 носит отдельную характеристику. Если доход производится в натуральном виде, он не подлежит декларированию и оплаты 13% НДС. Не представляется целесообразным выяснять стоимость данного вида дохода.

В редких случаях код 4800 может обозначать суммы. Если работник нашел данный код в своей справке, не имея точного ответа что в него включил бухгалтер, то как вариант это могут быть суммы, выплаченные сверх положенного.

При составлении справки и считывании всех доходов, бухгалтер ориентируется на все представленные законодателям случаи доходов. Если имеющийся доход не сопоставим не с одним кодом, то соответственно он будет фиксироваться в справке как «4800».

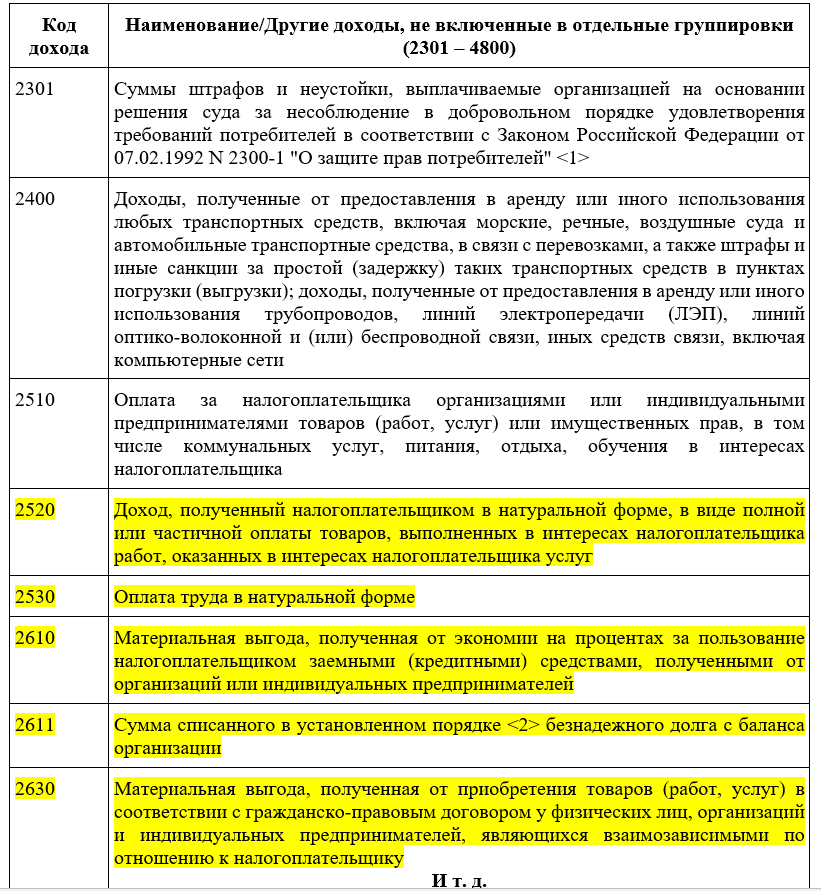

Что входит в «иные доходы» кода 4800

Что конкретно входит в «набор» в документе не сказано. Расшифровка отсутствует.

Действовать следует по остаточному принципу. Если специального кода для сделанной выплаты в общем списке вы не нашли, ставьте 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537). В частности, под этот код в 2021 году подпадают стипендии и компенсации за задержку заработной платы.

- Электронная выписка из ЕГРН для прописки

- Формы безналичных расчетов 2020

- Терминал сбора данных ОКОФ

- Структура пенсионного фонда рф схема 2020

- Ставка преподавателя колледжа в 2021 году

- Срок службы инструмента до списания

- Списание мебели в бюджетном учреждении

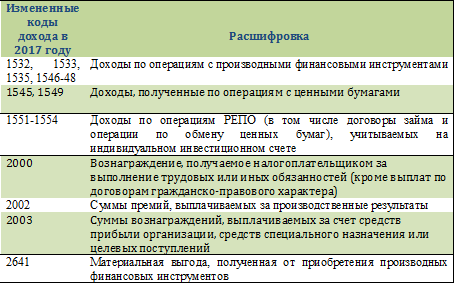

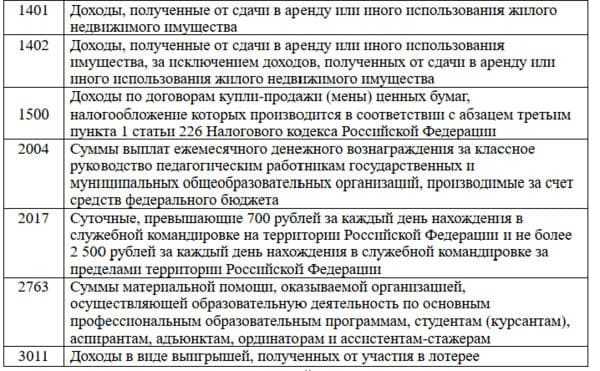

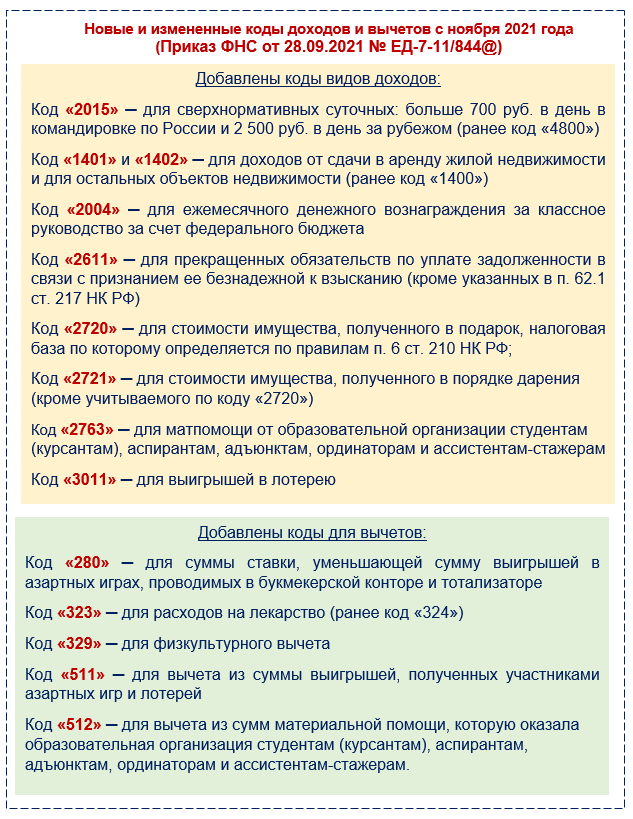

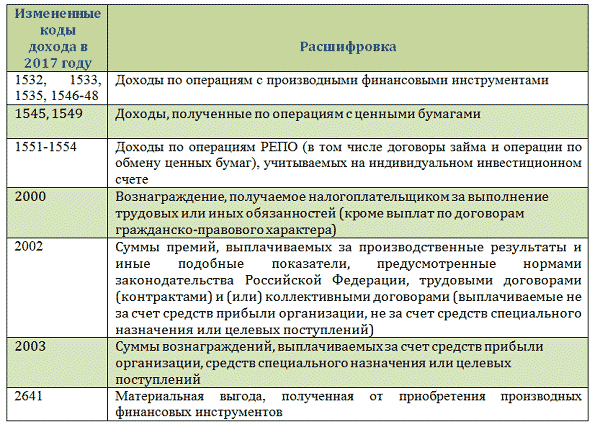

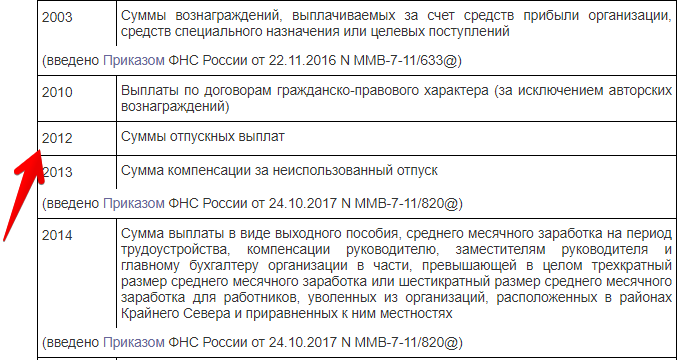

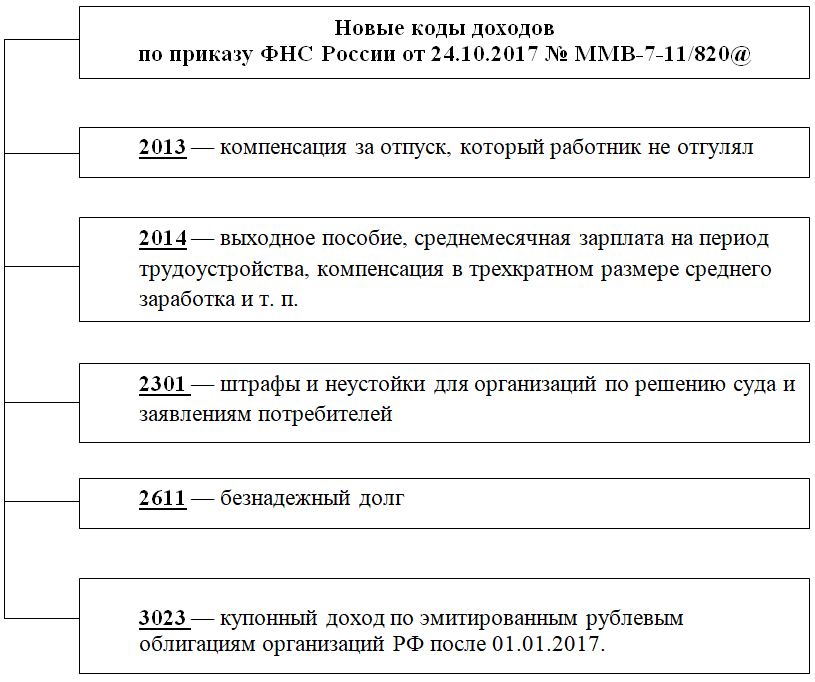

При редактировании списка в последний раз в него было внесено пять новых кодов доходов. Один из новых — 2013 «сумма компенсации за неиспользованный отпуск» — теоретически может быть у каждого работодателя. Так вот новые значения ФНС ввела специально, чтобы больше детализировать доходы сотрудников. Ведь раньше для таких выплат отдельного кода не было. И ставили общий — 4800 «Иные доходы». Теперь в соответствующей ситуации нужен детальный шифр.

Вот перечень выплат (приводим их вместе с действующими кодами), которые больше не нужно включать в шифр 4800. Проверьте себя, не относите ли вы ошибочно данные суммы к общему коду:

- 2013 — компенсация за неиспользованный отпуск.

- 2014 — выходное пособие, среднемесячный заработок на период трудоустройства, компенсация руководителю, его замам и главбуху в части, которая превышает в целом трехкратный размер среднемесячного заработка – для обычных работодателей и шестикратный – в районах Крайнего Севера и приравненных к ним местностях.

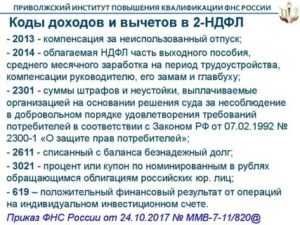

- 2611 — списанные в установленном порядке с баланса фирмы безнадежные долги.

- 3021 — процент (купон), получаемый по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 1 января 2021 года.

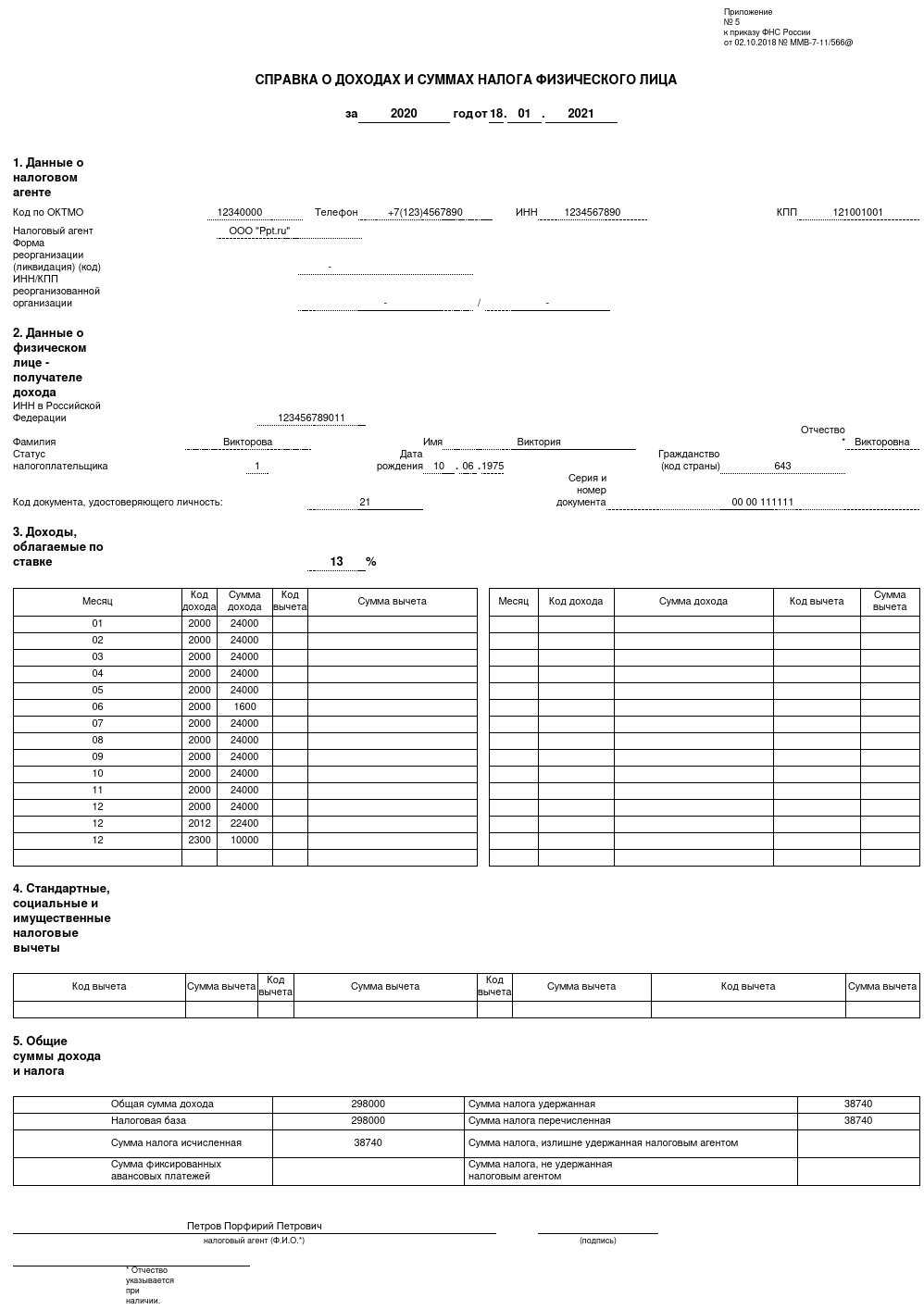

Как заполняется справка 2-НДФЛ

В 2021 г. действует форма 2-НДФЛ, бланк которой утвержден в Приказе ММВ 7-11/485 от 30.10.15 г.

Как заполнить 2-НДФЛ, чтобы форма прошла проверку и была принята налоговым инспектором? Прежде всего обратим внимание на разделы, из которых она состоит:

- Раздел 1. Указываются наименование, адрес, телефон, ИНН, КПП, код ОКТМО налогового агента.

- Раздел 2. Заполняется идентификационный номер налогоплательщика, Ф. И. О., статус, дата рождения, гражданство, паспортные данные и адрес налогоплательщика.

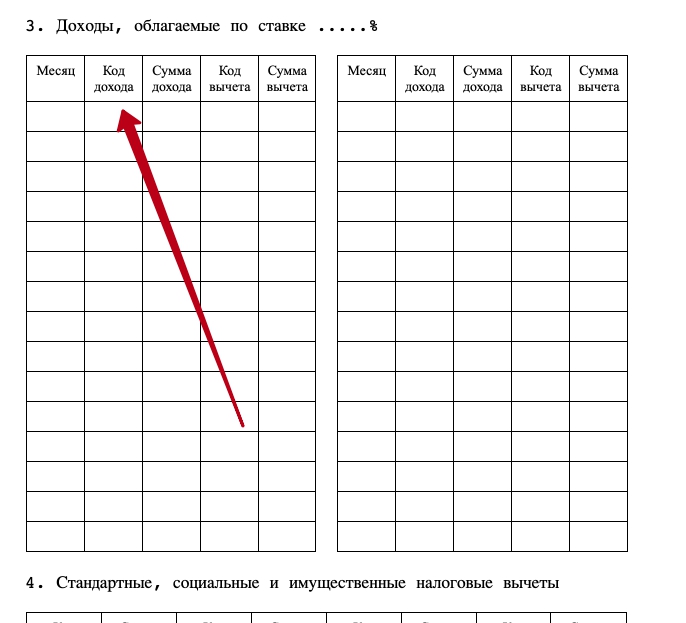

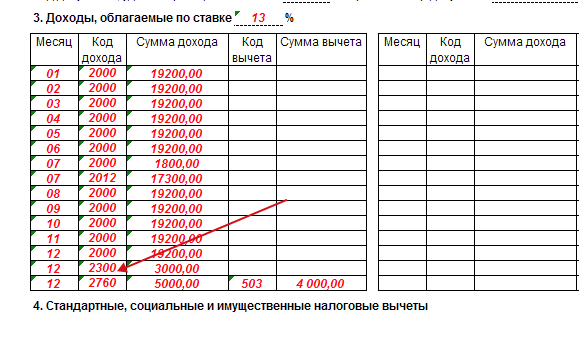

- Раздел 3. Помесячно заносятся все начисленные облагаемые суммы с разбивкой в соответствии с кодом дохода, проставляются профессиональные вычеты.

- Раздел 4. Заполняются коды и суммы социальных вычетов, а также имущественных и инвестиционных.

- Раздел 5. Суммирован доход за весь год, налогооблагаемая база, рассчитан налог к уплате, указан удержанный и перечисленный НДФЛ.

Перед тем как заполнить 2-НДФЛ, необходимо провести проверку актуальности данных об адресе, реквизитах паспорта налогоплательщика. Если в течение прошедшего года данные изменились, нужно внести исправления. При обращении работника по поводу возврата подоходного налога при покупке жилья или платного обучения и лечения ИФНС обнаружит расхождение данных в справке и предъявленных документах. Образец новой формы 2-НДФЛ представлен в данном материале.

О коде «1»

Коды доходов в 2-НДФЛ с 2710 по 2790

| Коды доходов | Расшифровка |

| 2710 | Материальная помощь при рождении/усыновлении/удочерении ребенка (исключение: материальная помощт, которую оказывает работодатель своим работникам, а также бывшим своим работникам, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту; материальной помощи, которую оказывают инвалидам общественными организациями инвалидов, и единовременная материальная помощь, которую выплачивают работоадатели работникам) |

| 2720 | Стоимость подарков |

| 2730 | Стоимость призов в денежной и натуральной формах, которые получены на соревнованиях и конкурсах, проводимых в соответствии с решениями Правительства РФ, законодательных органов государственной власти и представительных органов местного самоуправления |

| 2740 | Стоимость призов и выигрышей, которые получают в проводимых играх, конкурсах и других мероприятиях в целях рекламы услуг или товаров |

| 2750 | Стоимость призов в денежной и натуральной формах, полученных на соревнованиях и конкурсах, которые проводят не в соответствии с решениями Правительства РФ, законодательных/представительных органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров/работ/услуг |

| 2760 | Материальная помощь, которую оказывает работодатель своим работникам или бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, которую оказывают инвалидам общественные организации инвалидов |

| 2762 | Единовременная материальная помощь, которую оказывает работодатель работникам (родителям/усыновителям/опекунам) при рождении/усыновлении/удочерении ребенка |

| 2770 | Оплата/возмещение работодателями своим работникам, их супругам, родителям и детям, бывшим работникам/пенсионерам по возрасту, а также инвалидам стоимости приобретенных ими или для них медикаментов, которые назначены им лечащим врачом |

| 2780 | Оплата/возмещение стоимости приобретенных налогоплательщиком или для него медикаментов, назначенных им лечащим врачом, а также в других случаях, не подпадающих под действие п.28 ст.117 НК РФ |

| 2790 | Помощь в натуральной или денежной формах, а также стоимость подарков, которые получены ветеранами ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ и бывших узниками нацистских тюрем, гетто и концлагерей, также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

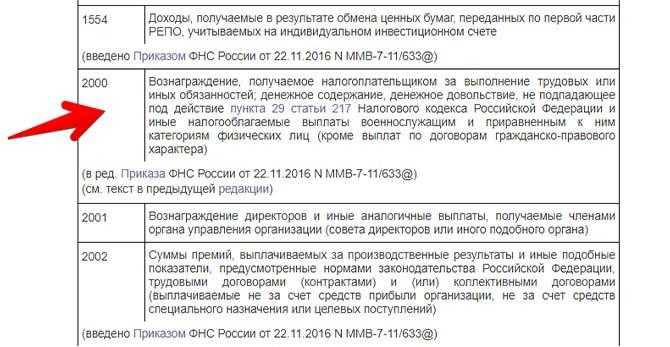

Код дохода 2000 в справке 2-НДФЛ – что это в 2018 году

Код в справке 2 НДФЛ

Справка по форме 2 НДФЛ является основным документом, подтверждающим оплату и начисление налога на доходы ФЛ. Документ бывает востребован при обращении работника (физ. лица), например, для получения займа в банк, при оформлении субсидий и прочих льгот.

В справке существует несколько основных разделов, в которых отражается информация о:

- налогоплательщике (ФИО, идентификационный код)

- работодателе (КПП)

- сумме его дохода (з/п)

- сумме вычетов

- сумме налога к перечислению в бюджет за определенный период.

Для классификации доходов, вычетов используется некая система кодировки. А именно каждый вид дохода/вычета имеет свой код согласно данной системе классификации. Виды доходов подлежат достаточно подробной классификации.

Существует законодательно утвержденный список (перечень) таких кодов. Код представляет собой 4-хзначное число. Первым кодом в списке является код 1010, а последним код 4800

Для того, чтоб верно был рассчитан налог очень важно правильно выбрать код дохода. Тем самым можно будет избежать искажения порядка выплаты налога и избежать ошибок в налоговом учете.

Коды доходов

Как упоминалось ранее существует законодательно утвержденный список(перечень) кодов доходов. Которым необходимо пользоваться при заполнении формы 2 НДФЛ в обязательном порядке. Всего список содержит 73 кода доходов.

Рассмотрим данный список разделив для удобства коды на группы:

|

Коды |

Доходы с указанием источника происхождения |

|

1010 |

от дивидендов |

|

1011 |

процентные доходы |

|

1110 |

от облигаций |

|

1120 |

от покупки ипотечных сертификатов не позднее 1 января 2007 г. |

|

1211-1213 |

от разнообразных видов взносов (страховых) |

|

1220-1240 |

полученные при расторжении договора негосударственного пенсионного обеспечения |

|

1530 -1541 |

от операций с ценными бумагами, финансовыми инструментами |

|

1540 |

от продажи доли в уставном капитале |

|

1550 |

от уступки прав участия в долевом строительстве |

|

2000 |

военнослужащих и приравненных к ним категорий |

|

2001 |

членов управления организацией/предприятием |

|

2010 |

от договоров гражданского характера |

|

2012 |

отпускные работника |

|

2201-2210 |

выплаты авторам работ произведения искусств, изобретений |

|

2300 |

пособие при потере трудоспособности |

|

2400 |

от аренды транспорта |

|

2510 |

оплата за плательщика налога ИП/предприятиями товаров (услуг)/имущ. прав |

|

2520 -2530 |

оплата труда в натуральной форме |

|

2610 |

проценты по займу (доход от них) |

|

2640 – 2641 |

от экономии при покупке ценных бумаг |

|

2710 |

помощь при рождении |

|

2720 -2750 |

от стоимости подарков, выигрышей, лотерей, призов |

|

2760-2761 |

помощь вышедшим на пенсию работникам, инвалидам |

|

2762 |

единоразовая выплата по рождению ребенка |

|

2770 – 2780 |

возмещение затрат лекарств |

|

2790 |

помощь ветеранам ВОВ |

|

2791 |

от сельскохозяйственных производителей работникам как оплату труда в натуральной форме |

|

2800 |

от погашения векселя |

|

2900 |

от иностранной валюты |

|

3010 |

от выигрышей |

|

3020 |

от банковских вкладов |

|

4800 |

прочие |

С более детальным описанием каждого кода можно ознакомиться на официальном сайте ФНС РФ. Используя при этом перечень (список) кодов, утвержденный соответствующим приказом.

Код 4800 в справке 2-НДФЛ — что можно к нему отнести

Часто работодатели, выплачивающие суточные сверх необлагаемого подоходным налогом и страховыми взносами лимита (например, суточные по России или загранкомандировки), используют код 4800. Этот код также применяется, если работодатель выплачивает сумму, превышающую минимальные установленные лимиты суточных.

Код 4800 также может быть использован для других видов доходов, таких как стипендия, компенсации за задержку выплаты зарплаты, больничные и декретные, выданные за счет прибыли организации.

Важно отметить, что больничные пособия в связи с декретом и уходом за ребенком до 1,5 лет НДФЛ не облагаются и не указываются в справках 2-НДФЛ. Кодом 4800 в справках 2-НДФЛ обозначаются иные выплаты, которые организации и предприниматели выплачивают физлицам

Важно правильно присваивать коды доходов, чтобы избежать ошибок в справках и расчетах

Кодом 4800 в справках 2-НДФЛ обозначаются иные выплаты, которые организации и предприниматели выплачивают физлицам

Важно правильно присваивать коды доходов, чтобы избежать ошибок в справках и расчетах

Ошибки в присвоении кодов доходов могут привести к неверному расчету налогов и выплат, поэтому рекомендуется использовать веб-сервисы или программы, которые автоматически устанавливают актуальные коды.

Что такое код дохода и как он определяется

Нововведённые коды доходов в 2024 году для 2-НДФЛ

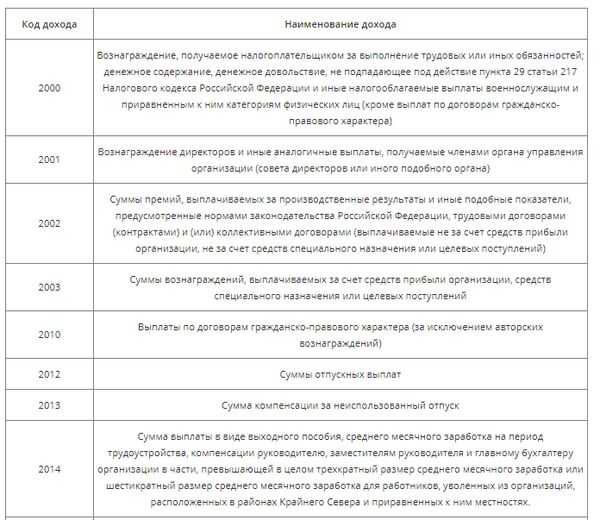

Коды в 2-НДФЛ: с 2000 по 2014

| Коды дохода | Расшифровка |

| 2000 | Денежное вознаграждение, которое получает налогоплательщик за выполнение трудовых или других обязанностей (заработная плата); денежное содержание/довольствие, не подпадающее под действие п.29 ст.217 НК РФ; налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физ.лиц (исключение: выплаты по договорам гражданско-правового характера) |

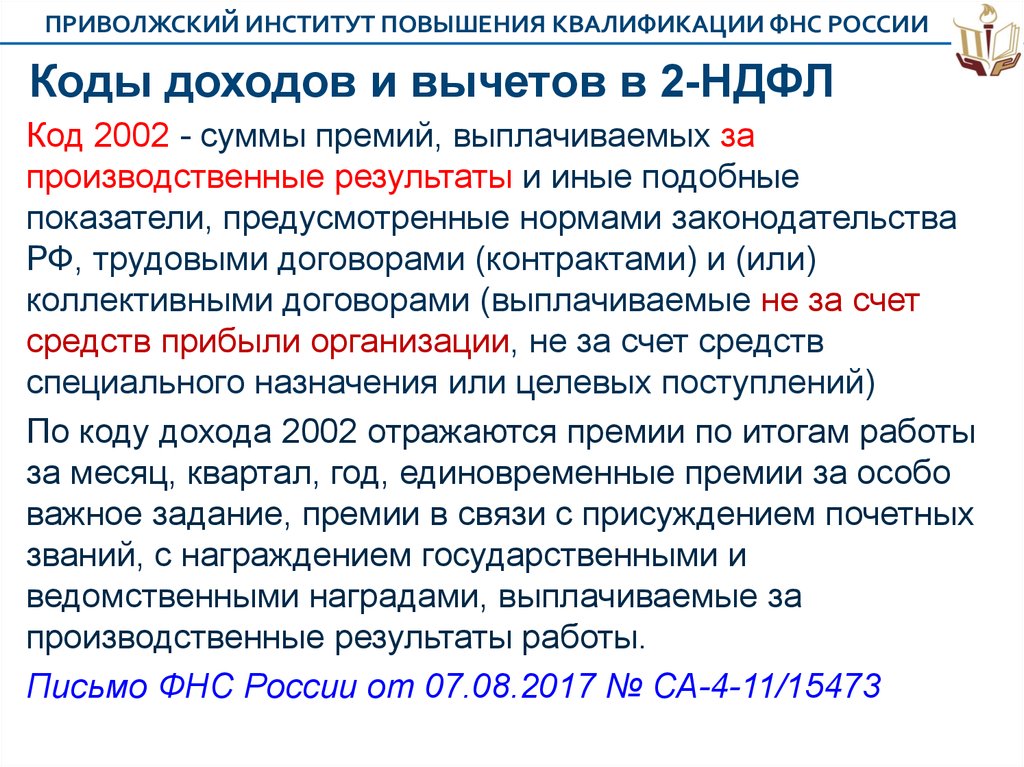

| 2001 | Вознаграждение директоров и другие подобные выплаты, которые получают члены органа управления, организации (совета директоров или другого аналогичного органа) |

| 2002 | Премии, которые выплачивают за производственные результаты и другие аналогичные показатели, предусмотренные законодательством РФ или трудовым договором/контрактом или коллективным договором не за счет средств прибыли организации или средств специального назначения и целевых поступлений |

| 2003 | Суммы вознаграждений, которые выплачивают за счет средств прибыли организации и специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (ГПХ). Исключение: выплаты авторских вознаграждений |

| 2012 | Суммы отпускных выплат |

| 2013 | Суммы компенсации за неиспользованный отпуск |

| 2014 | Суммы выплат в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размера среднемесячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним территорий |

Компенсация использования личного автотранспорта

Согласно статье ИТС

- Компенсация использования личного автомобиля сверх нормы не входит в расходы, уменьшающие налоговую базу, поэтому однозначно должна оформляться документом «Начисление прочих доходов», включаться в справочник «Виды прочих доходов физлиц» и выплачиваться отдельной ведомостью.

- Компенсация в пределах нормы идет по трудовому законодательству и входит в расходы на оплату труда, так что оформляется обычными документами начисления, в том числе может быть включено как постоянное начисление документом «Изменение оплаты труда»

Хотя, другая рекомендация с ИТС

Рекомендует всю сумму компенсации включить в «Прочие доходы», так что лучше выбранный вариант учета прописать в Учетной политике и проконсультироваться с аудиторами. В чем разница?

- Расходы на оплату труда являются расходами по основному виду деятельности и уменьшают налоговую базу

- Прочие расходы являются расходами по неосновному виду деятельности и не уменьшат налоговую базу

Код дохода для выплат по договорам гражданско-правового характера

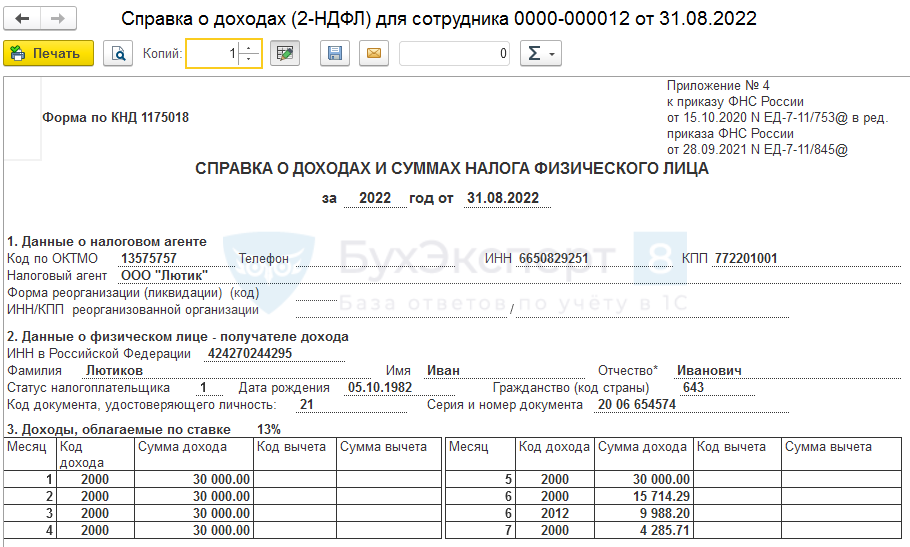

Рассмотрим пример отражения кода дохода по ГПХ договору в справке 2-НДФЛ. Допустим, ООО «Прима» заключила с физлицом Петровым И.В. договор ГПХ от 18 января 2021 года на оказание услуг по созданию сайта. Услуги были оплачены в полном размере 18 февраля 2021 года — 30 тыс. руб. Кроме того, 1 июня 2021 года с этим же физлицом был заключён договор ГПХ по продвижению сайта в течение 3-х месяцев. В конце каждого месяца (30 июня, 30 июля, 31 августа) производилась оплата выполненной работы за месяц согласно акту оказанных услуг — по 10 тыс. руб.

В расчёте 6-НДФЛ будут заполнены два листа по одному и тому же сотруднику (для представления в налоговые органы).

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

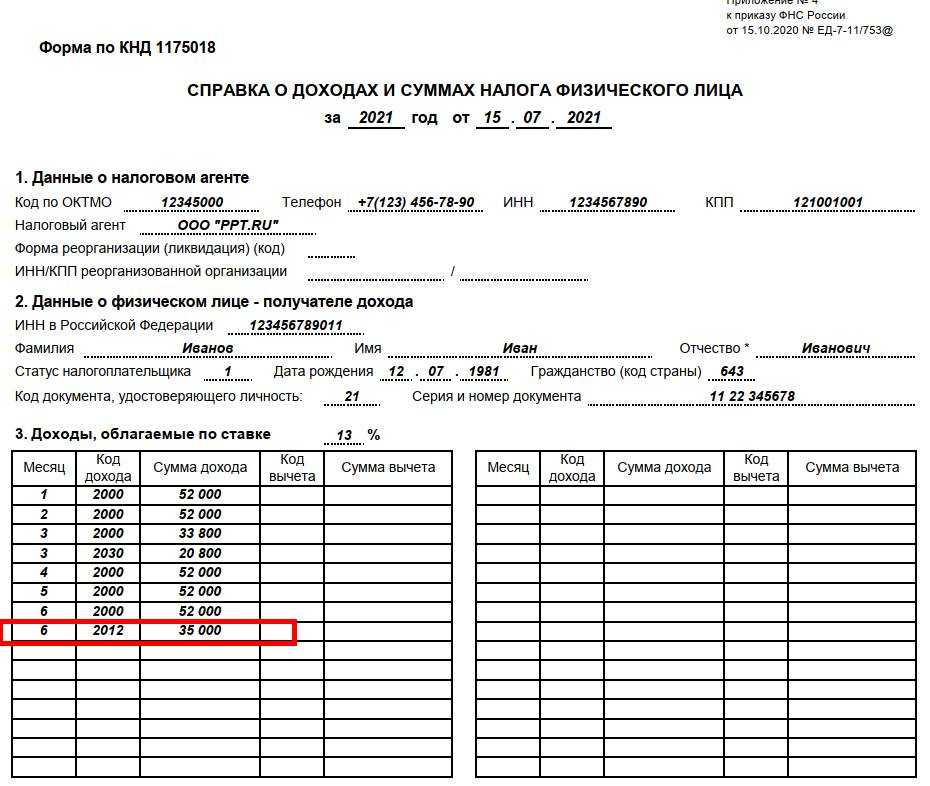

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

-

Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.

2762

Владельцы многих компаний выдают материальную помощь работникам при наступлении каких-либо серьезных событий в жизни. Например, нередко выдается единовременная выплата при рождении или усыновлении ребенка. Рассчитывать на такую помощь могут исключительно родители, усыновители или опекуны.

Размер такой помощи устанавливается индивидуально руководством предприятия, причем нередко эта информация фиксируется в коллективном или персональном трудовом договоре.

С полученной суммы взимается НДФЛ, а также этот вид дохода непременно фиксируется в отчетной документации и справках.

Коды доходов в справке 2-НДФЛ с расшифровкой

Код дохода 2300 в справке 2-НДФЛ — что это

В справках отражают только те доходы, которые облагаются налогом (п. 3 ст. 226, ст. 210 НК РФ). В частности, пособия по временной нетрудоспособности (больничные). Такую выплату обозначают в 2-НДФЛ кодом «2300».

Нельзя путать этот код с кодом «2003». Последний предназначен для вознаграждений, которые никак не связаны с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации или целевых.

Код дохода 2300 — больничные (пособия по временной нетрудоспособности)

Пособия по временной нетрудоспособности были исключены из списка не облагаемых налогом пособий, установленных законодательно (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживают НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п. 6 ст. 226 НК РФ).

Если говорить о больничном по беременности и родам, то такая выплата не облагается налогом. Соответственно нельзя кодировать ее кодом «2300».