Особенности заполнения № 6-НДФЛ при аренде помещений

Итак, давайте разбираться. Для начала рассмотрим, как отразить в 6 ндфл аренду помещения.

При заполнении формы мы должны показать доход правильно.

В строках с 010 по 050 первого раздела следует отразить суммы налога отдельно, в зависимости от применяемой процентной ставки. (Например, один блок – 13%, второй – 15% и т.д.)

НДФЛ с аренды помещения или квартиры у физ лица включают и исчисляют в 6 ндфл в основном исходя из суммы полученной арендной платы. Все строки этой отчетности обязательны для заполнения с условиями, которые подробно описаны в различных законодательных актах налоговой службы.

В строке № 100 необходимо внести день выплаты арендной платы, т.е. дату, когда было произведено зачисление на расчетный счет.

Следует обязательно соблюдать алгоритм действий последовательно.

Сначала бухгалтер должен начислить доход от аренды физ. лицу, не являющемуся предпринимателем и исчислить подоходный налог.

Особенности заполнения справки 2 НДФЛ для визы

Затем доход необходимо выплатить любым удобным способом – наличными или перечислением на расчетный счет, а налог удержать из этой суммы.

И наконец, после поступления всей суммы физическому лицу, следует перечислить удержанное ранее значение в бюджет.

В результате получается, что, заполняя отчетность №6 – НДФЛ нельзя руководствоваться только сделанными бухгалтерскими проводками, потому что налог начисленный может быть удержан и уплачен только после выплаты вознаграждения.

Для того чтобы правильно рассчитать налоги на дату фактического получения дохода необходимо учитывать требования, описанные в 208, 226 и 223 статьях российского Налогового Кодекса.

Компания заключила договор аренды помещения с «физиком». Он не работает в компании. За аренду организация платит ежемесячно.

Доходы от сдачи имущества в аренду облагаются НДФЛ. Если квартиру арендует компания, она удерживает налог при выплате дохода. Компания начисляет арендные платежи ежемесячно. Но дата получения дохода — день, когда организация выдает деньги «физику» (подп. 1 п. 1 ст. 223 НК РФ).

Особых сроков на такой случай кодекс не предусматривает. Поэтому в расчете отражайте только те арендные платежи, которые фактически выдали «физику». В строках 100 и 110 поставьте день выплаты. А в строке 120 — следующий рабочий день.

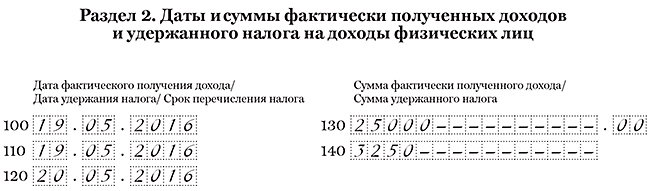

На примере

Компания арендует квартиру у «физика». Ежемесячно платит за аренду 25 000 руб. В мае заплатила за аренду 19-го числа. НДФЛ с арендной платы — 3250 руб. (25 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 19.05.2016. Срок оплаты НДФЛ — 20.05.2016. Компания отразила арендный платеж, как в образце 80.

Нюансы, требующие внимания при заполнении 6-НДФЛ

В расчет по форме 6-НДФЛ включаются доходы по всем физическим лицам, получившим доход от организации. Ключевое слово — доход. Если физическому лицу организация осуществила выплату, которая не подпадает под понятие «доход», то в Расчет по форме 6-НДФЛ такая выплата не войдет.

Это, например, возмещение физ.лицу стоимости коммунальных услуг в сумме фактического потребления, учтенных по счетчикам в виде компенсации. Анализ этой выплаты приведен в нашей статье.

Выплата в виде арендной платы признается доходом физического лица и, соответственно, сумму дохода включаем в отчет 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняем на основании данных, содержащихся в регистрах налогового учета. Подробнее об обязанностях налогового агента можно изучить в следующей статье.

В регистр включаются данные:

- о периоде получения дохода;

- количестве физ.лиц, получивших доход;

- виде дохода;

- сумме начисленного дохода;

- сумме налоговых вычетов;

- сумме удержанного налога;

- дате дохода, считающегося полученным;

- дате фактического удержания НДФЛ;

- сроке перечисления НДФЛ.

Нужно вести именно детальный учет по видам дохода и по датам. Только в этом случае возможно заполнить 6-НДФЛ достоверными сведениями.

Чтобы заполнить вышеуказанными данными налоговый регистр по НДФЛ, а потом перенести их в отчет, налоговый агент прежде совершает ряд последовательных действий, называемых операциями. Произвести свои операции с НДФЛ необходимо в строго оговоренные законодательством строки:

- Исчислить налог с дохода на дату получения дохода. Что считать датой получения дохода для целей НДФЛ устанавливают положения статьи 223 НК РФ.

- Удержать налог непосредственно из доходов налогоплательщика при их выплате, п. 4 ст. 226 НК РФ.

- Перечислить налог не позднее дня, следующего за днем выплаты дохода, п. 6 ст. 226 НК РФ.

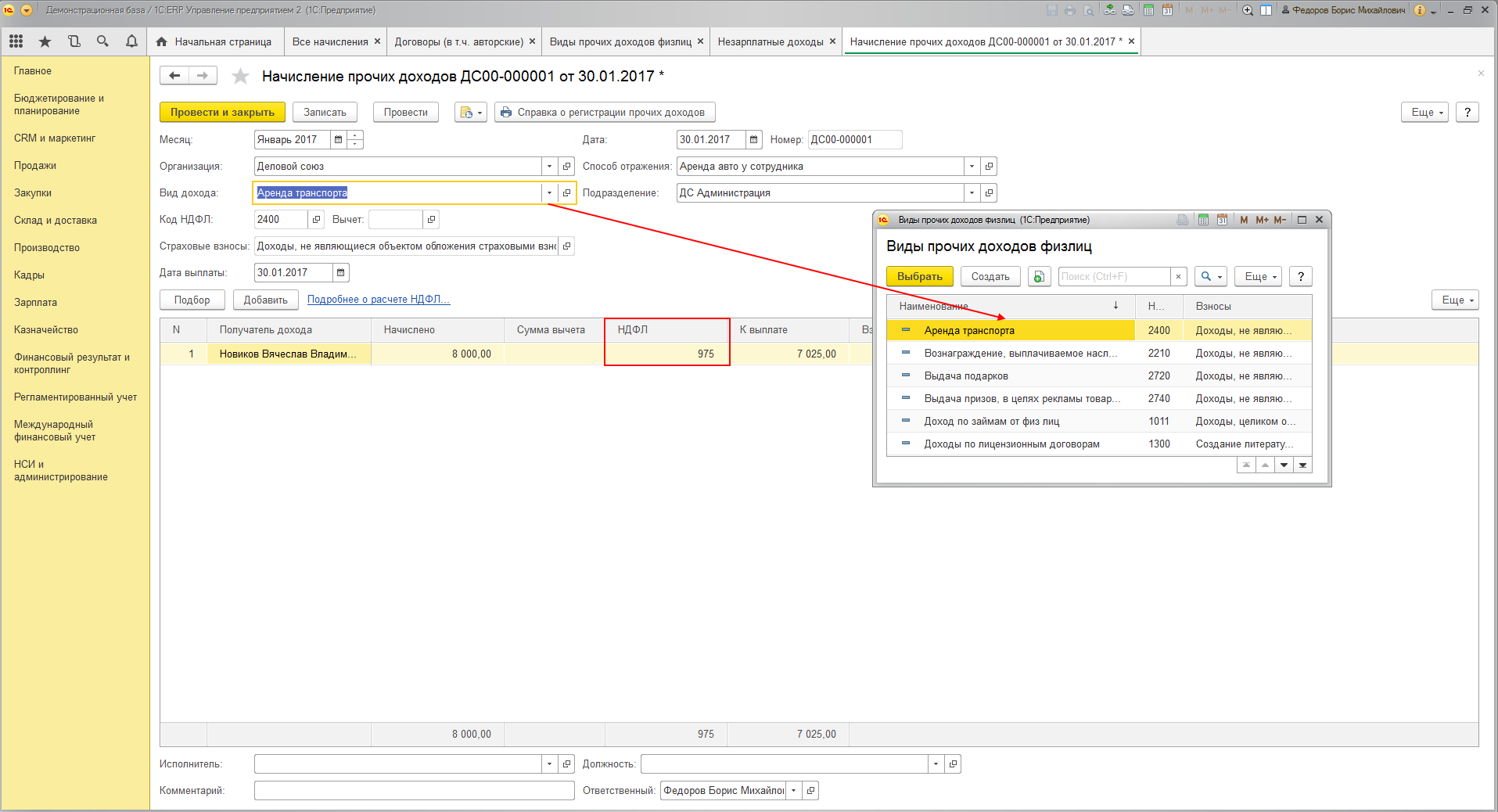

НДФЛ с других выплат при аренде

Если организация возмещает физлицу-арендодателю стоимость коммунальных услуг, которая зависит от фактического потребления арендатором и учитывается по счетчикам (электроэнергия, газ, водоснабжение), то возмещаемая сумма облагаемым доходом физлица не является. И, следовательно, с нее НДФЛ удерживать не нужно (Письмо Минфина от 17.04.2013 № 03-04-06/12985).

Вопрос

Как отразить в отчете 6НДФЛ оплату за аренду автомобиля у физ. лица, который не является сотрудником организации.

Ответ

— по договорам купли-продажи;

— по договорам, заключенным с ними как с предпринимателями;

— которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ (Письма ФНС от 24.03.2016 N БС-4-11/5106, от 23.03.2016 N БС-4-11/4901).

В Порядке заполнения расчета 6-НДФЛ четко сказано, что разд. 1 за период представления надо заполнять нарастающим итогом с начала года.

Доходы, которые облагаются НДФЛ по разным ставкам, в разд. 1 расчета надо показать отдельными блоками:

(если) вы выплачивали физлицам доходы, которые облагаются только по одной ставке (13%), тогда в разд. 1 вы заполняете только один блок строк 010 — 050;

То есть количество блоков строк 010 — 050 будет равно количеству разных ставок НДФЛ.

В каждом из таких блоков строк 010 — 050 вам надо указать в строке 010 ставку налога, а в остальных — суммарные данные по всем физлицам нарастающим итогом. Это означает, что в расчет за I квартал 2016 г. надо включить данные по всем работникам за период с 01.01.2016 по 31.03.2016 включительно.

В разд. 2 приведено несколько блоков строк 100 — 140. При этом сумма фактически полученного дохода за минусом налоговых вычетов отражается в строке 130, а удержанный из нее НДФЛ — в строке 140.

Принцип заполнения отдельных блоков состоит в том, что вам нужно доходы разделить сначала на группы по датам их получения, а затем по срокам перечисления НДФЛ в бюджет. И там, где даты совпадают, вы сможете все суммы показать в одном блоке строк 100 — 140. А где не совпадают — в разных блоках строк. Поясним, о чем идет речь:

— строка 100 «Дата фактического получения дохода» — здесь надо отразить те даты, которые прописаны в ст. 223 НК РФ

Относительно НДФЛ с дохода работника по договору ГПХ руководствоваться нужно общими правилами — дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо, по его поручению, — на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

строка 110 «Дата удержания налога» — показывается день, когда вы фактически перечислили/выдали работнику доход за минусом НДФЛ (удержали налог из дохода):

для зарплаты и всех других денежных доходов — день их выплаты работникам.

строка 120 «Срок перечисления налога» — здесь надо указать крайний срок перечисления НДФЛ в бюджет, установленный в п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. И если он приходится на выходной/праздничный день, то он переносится на ближайший следующий за ним рабочий день. С 2016 г. крайний срок перечисления НДФЛ в бюджет установлен:

- для больничных и отпускных — не позднее последнего числа месяца, в котором выплачен доход. Это означает, что перечислить НДФЛ в бюджет вы можете в любой день начиная с даты выплаты отпускных/больничных и до последнего дня месяца (включительно);

- для всех остальных денежных доходов — день, следующий за днем выплаты дохода.

Даже если вы перечислите НДФЛ в бюджет в день получения дохода работником (в день выплаты зарплаты, больничных, отпускных и т.д.) и тем самым не нарушите срок перечисления НДФЛ в бюджет, мы вам не советуем экспериментировать и указывать в строке 120 дату фактического перечисления налога.

Из всего вышеизложенного следует, что если даты выплаты доходов разные, то строки 100 — 140 надо заполнять отдельно по каждому виду доходов.

Более того, даже если работник получит разные виды доходов в одну и ту же дату, а по НК установлены разные сроки перечисления НДФЛ в бюджет с этих доходов, вы тоже не можете отразить их в разд. 2 формы 6-НДФЛ общей суммой. Надо заполнять отдельные блоки строк 100 — 140.

В приложенных файлах Вы найдете наглядные примеры заполнения формы в различных ситуациях.

Приложения

- Письмо ФНС России от 25_02_2016 N БС-4-11 3058@ В отношен (73 kB)

- Статья Знакомьтесь новая ежеквартальная отчетность 6-НДФЛ (424 kB)

- Статья Учетная политика для целей налогообложения — 2016 о (160 kB)

- Типовая ситуация Как заполнить расчет по форме 6-НДФЛ_ (Изд (551 kB)

- Типовая ситуация Какую отчетность и в какие сроки надо сдав (52 kB)

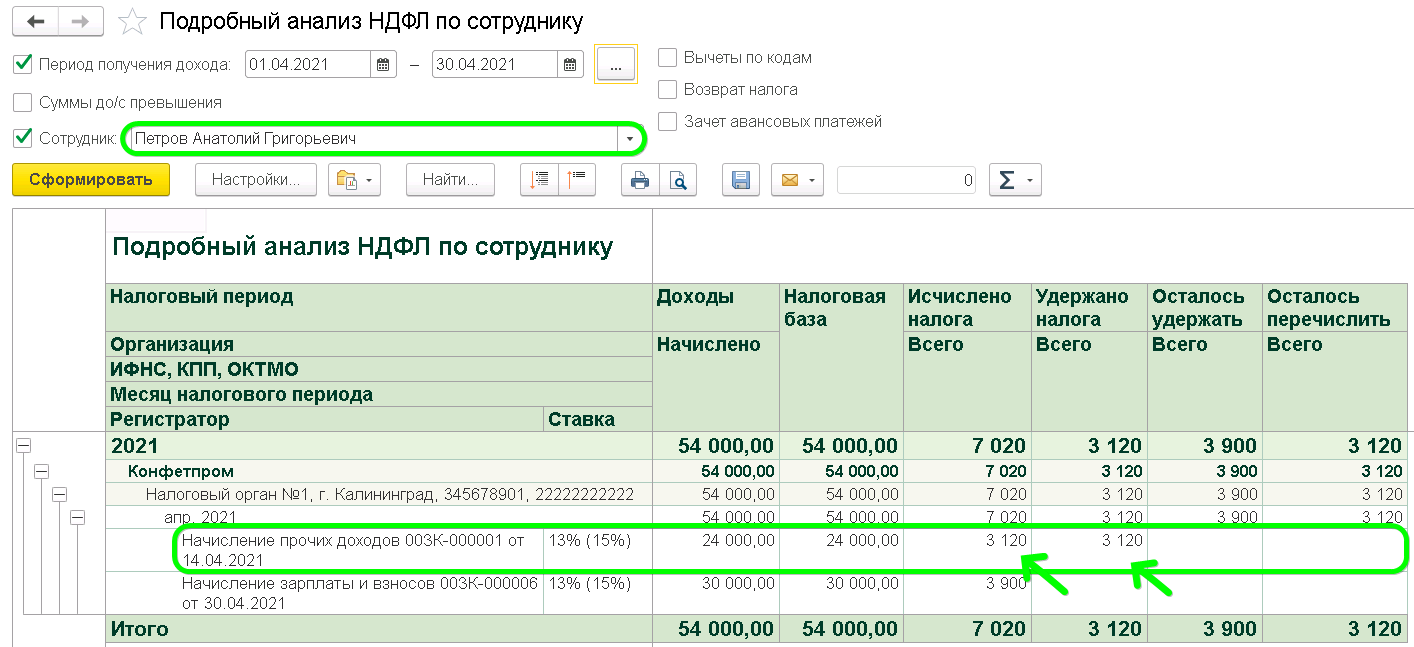

6 НДФЛ аренда

Отдельные уточнения

Ситуация с помещением

Представители Минфина РФ в своем Письме от 27.02.2013 года дают четкие разъяснения по факту того, что каждая организация в автоматическом порядке становится налоговым агентом в случаях, если она арендует имущественные объекты, находящиеся в непосредственной собственности физических лиц.

В 2019 году в соответствии со статьей 226 Налогового Кодекса РФ отечественные компании, от которых фактический плательщик налогов получает доходы, обязаны удержать установленную законодательством сумму НДФЛ. К тому же, российские компании признаются налоговыми агентами, если определенное помещение арендуется под организационные нужды.

Выплаты по аренде включаются в перечень выплат, которые в обязательном порядке облагаются соответствующим налоговым сбором. Это говорит о том, что в форме 6-НДФЛ соответствующая информация должна отражаться.

В такой ситуации заинтересованным сторонам требуется определиться с видом получаемого дохода.

Для отчетности по форме 6-НДФЛ аренда у физ. лица может означать следующее:

- доходы нужно включить в расчет общем порядке;

- если выплаты за оказанную услугу не были осуществлены, то данный факт не указывается в текущей документации;

- если организация выплачивает суммы сверх установленной платы, то они будут облагаться налогом в общем порядке.

При аренде помещения организация должна осуществить единовременный перевод средств в пользу физического лица в регламентированных пределах. Соответствующая отчетность может быть предоставлена в контролирующие органы как в бумажном, так и в электронном формате.

Заём по автомобилю

Расчет 6-НДФЛ предоставляется в контролирующие органы по всем физическим лицам, выплачивающим доходы, включая дивиденды:

- по соглашениям о купле-продаже помещений или транспортных средств;

- по договорам с физическими лицами, выступающими в качестве предпринимателей;

- по договорам, сумма по которым не облагается налогом в соответствии со статьей 217 Налогового Кодекса РФ.

Заполнение раздела 2 в 6-НДФЛ начинается после заполнения первой части. Титульный лист оформляется в конце.

Как заполняется отчет 6-НДФЛ на бумаге и каковы его плюсы — специалисты рассказали.

В установленном порядке заполнения отчетной документации содержатся сведения о том, что первый раздел всегда заполняется в формате нарастающего итога с начала года. Те доходы, которые облагаются налоговым сбором по разным ставкам, указываются в разделе в форме отдельных информационных массивов.

Сразу после определения даты получения дохода за аренду транспортных средств важно установить фактический момент удержания организацией НДФЛ. Для доходов, которые выплачиваются в наличном формате, этим днем является дата выплаты средств. Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются

Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются.

При рассмотрении доходных сумм, выплаченных в натуральной форме, можно понять, что удержание происходит из любых финансовых вознаграждений, которые выплачиваются физическому лицу. В таком случае установленные даты выплаты в бюджет могут отличаться друг от друга. При этом, размер удерживаемой выплаты не может быть выше половины от общей величины вознаграждения.

Аренда у физического лица: НДФЛ

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис.

воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов.

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». Все организации, независимо от применяемого режима налогообложения, обязаны раз в год представлять в налоговую инспекцию бухгалтерскую (финансовую) отчетность.

Для представителей малого бизнеса состав отчетности зависит от выбранного способа ведения бухучета.

По договору подряда компания выдает аванс и окончательный расчёт

Компания заключила с «физиком» договор подряда. По контракту она выплачивает вознаграждение два раза — аванс и окончательный расчёт.

В отличие от зарплаты дата получения дохода в виде вознаграждения по договору подряда — день выплаты (подп. 1 п. 1 ст. 223 НК РФ)

Не важно, что выдает компания — аванс или окончательный расчет. С каждой части удерживайте НДФЛ

Поскольку компания удерживает налог дважды, вознаграждение показывайте в разных строках 100–140.

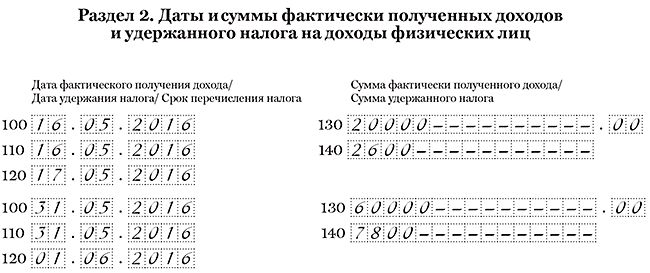

На примере

Компания заключила с «физиком» договор подряда. Цена работ — 80 тыс. руб. По договору платит вознаграждение два раза: аванс — 25% и окончательный расчет. Аванс компания выплатила 16 мая — 20 000 руб. (80 000 руб. × 25%). На эту дату исчислила и удержала НДФЛ — 2600 руб. (20 000 руб. × 13%). «Физик» закончил работу, и 31 мая компания выдала вторую часть вознаграждения — 60 000 руб., удержала НДФЛ — 7800 руб. (60 000 руб. × 13%). В разделе 2 расчета компания отразила вознаграждение, как в образце 82.

Образец 82. Как отразить вознаграждение, которое компания выдала подрядчику двумя частями

Наверх

Нюансы отражения

На основании пункта 3 статьи 226 Налогового Кодекса все агенты должны заниматься отражением удержанных сумм НДФЛ в своей отчетности. В соответствии с применяемым регламентом днем получения физическим лицом дохода от оказания арендных услуг будет считаться дата выплаты арендатором средств. Стоит отметить, что доход может быть передан в любо другой форме, перечень которых приведен в действующем федеральном законодательстве.

При оформлении документа важно учитывать особенности заполнения каждого конкретного раздела. Так, в верхнем блоке титульного листа в обязательном порядке указывается информация об индивидуальном налоговом номере организации, а также КПП. В строке с информацией о налоговом агенте прописывается его название

Можно прописать и полное наименование компании в соответствии со сведениями, представленными в учредительной документации. Что касается индивидуальных предпринимателей, то они в соответствующие поля вписывают ФИО

В строке с информацией о налоговом агенте прописывается его название. Можно прописать и полное наименование компании в соответствии со сведениями, представленными в учредительной документации. Что касается индивидуальных предпринимателей, то они в соответствующие поля вписывают ФИО.

Доход представляется в качестве вознаграждения, которое было получено за выполненный объем работ или за оказанную услугу. Однако на практике у бухгалтеров организаций могут возникнуть определенные вопросы.

Например, следующие:

- был ли выплачен ранее аванс в пользу арендодателя и должен ли быть отражен соответствующий факт в отчетной документации;

- как необходимо отражать неоплаченную, но уже оказанную услугу;

- как оформлять в отчете частичную выплату и так далее.

В соответствии с нормами действующего законодательства отчеты заполняются следующим образом:

- в первом разделе все мероприятия по выплате поощрения за аренду отражаются в соответствующих строках;

- во втором разделе указываются исключительные мероприятия по выплате денежных поощрений по временным мероприятиям;

- выплаты, осуществляемые на основании заключенного ранее двустороннего соглашения, указываются, начиная со 130 строки второго раздела.

При выплате НДФЛ в отчетной документации обязательно указываются все организационные реквизиты в соответствии с учредительными бумагами. При наличии нарушений контролирующие органы вернут отчет на доработку.

Важно помнить о факте тог, что, если средства по аренде должны переводится в другой город, то и отчетная документация должна быть предоставлена в территориальную налоговую службу того региона

Контрольные соотношения

В форме 6-НДФЛ должны быть обеспечены контрольные соотношения как внутри самой формы, так и по отношению к форме 2-НДФЛ, Приложению №2 к Декларации по прибыли, Расчету по взносам и карточкой расчетов с бюджетом. Контролирующие органы выпустили по этому поводу 2 письма.

В Письме ФНС РФ от 10.03.2016 №БС-4-11/3852@ говорится о необходимости проверки данных формы 6-НДФЛ по первым трем направлениям:

- Проверка внутри самой формы 6-НДФЛ. Контрольные соотношения осуществляются между данными только внутри 1-го Раздела по итогам каждого отчетного периода и по годовому налоговому периоду.

- Второй вид контрольных соотношений осуществляется между данными формы 6-НДФЛ и показателями других отчетов: 2-НДФЛ, Приложением№2 к Декларации по прибыли

- Третий вид контрольных соотношений производится между данными формы 6-НДФЛ и карточкой расчетов с бюджетом КРСБ: с платежами в инспекцию и сроками перечислений.

- Четвертое направление. Новая информация! В Письме ФНС РФ от 13.03.2017 № БС-4-11/4371@ указывается еще одно контрольное соотношение с данными Расчета по страховым взносам. Налоговые инспекции будут сравнивать строку 020 за вычетом 025 из 6-НДФЛ и строку 030 в Расчете по страховым взносам. Для данных, показанных в этих строчках должно выполняться следующее контрольное соотношение.

Контрольное соотношение строк формы 6-НДФЛ и Расчета по взносам:

В нашем случае (строка 020 – строка 025) формы 6-НДФЛ будет больше стр. 30 Расчета по взносам на сумму арендных платежей, что соответствует новому контрольному соотношению. Известно, что НДФЛ облагается больше выплат: договора аренды, проценты, материальная выгода, другие. В случае нарушения соотношения придется представлять пояснения. Достаточно пояснить из-за какого вида расхода возникла разница.

Компания арендует автомобиль у сотрудника

Компания арендует автомобиль у сотрудника. Арендные платежи и зарплату выдаёт в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена. Арендные платежи компания начисляет ежемесячно. Но для НДФЛ дата получения доходов от аренды — день, когда организация выдала деньги работнику. Это значит, что даты в строке 100 будут разные. Поэтому заполняйте выплаты в разных блоках строк 100–140.

На примере

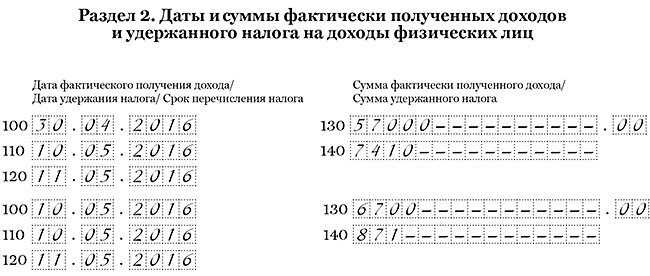

Компания арендует автомобиль у сотрудника. Оплатила аренду 10 мая — 6700 руб., НДФЛ — 871 руб. (6700 руб. × 13%). В этот же день выдала зарплату за апрель — 57 000 руб., НДФЛ — 7410 руб. (57 000 руб. × 13%). Дата удержания НДФЛ и крайний срок перечисления налога совпадают — 10 и 11 мая. А даты в строках 100 разные, поэтому компания заполнила выплаты в отдельных блоках строк 100–140, как в образце 83.

Образец 83. Как заполнить зарплату и арендную плату, выданные в один день:

Наверх

Добавить в «Нужное»

Актуально на: 22 января 2020 г.

Если организация арендует у физлица (не являющегося ИП) помещение, то она является налоговым агентом по НДФЛ в отношении этого физлица-арендодателя. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет (п. 2 ст. 226, ст. 228 НК РФ). Перекладывать уплату НДФЛ на самого арендодателя – физлицо нельзя

И неважно, что при этом будет записано в договоре аренды с физическим лицом. НДФЛ в любом случае должен платить арендатор – организация (Письмо Минфина России от 27.08.2015 №03-04-05/49369)

Отчетность по НДФЛ при аренде у физ. лица и ее назначение

Организация-арендатор признается налоговым агентом по договору аренды в отношении НДФЛ с доходов физического лица-арендодателя от сдачи в аренду имущества, являясь источником выплаты этого вида доходов, согласно п.1 и п.2 ст. 226, ст.228 НК РФ.

Из таблицы перечня обязанностей видим, что налоговый агент обязан сдать отчет в налоговые органы как по своим действиям в отношении налога, так и предоставить сведения в отношении налога по всем налогоплательщикам — физическим лицам, получившим от данной организации доход.

Вся необходимая информация по обязанностям организации в качестве налогового агента находит отражение в отчете 6-НДФЛ, а информация по полученным доходам каждого физического лица и его обязательств по НДФЛ находит отражение в сведениях по форме 2-НДФЛ.

Условия оформления в 6-НДФЛ аренды у физ. лица

Отчетность по форме 6-НДФЛ предоставляется в контролирующие инстанции абсолютно всеми налоговыми агентами. В рассматриваемый документ должна быть в обязательном порядке включена вся актуальная информация о доходах, которые, в свою очередь, были выплачены агентом в рамках конкретного отчетного периода.

Фактической датой получения дохода физическим лицом в качестве оплаты за аренду помещения является день выплаты средств даже в тех случаях, если эта операция была осуществлена авансом. Именно поэтому, в если в отчетном периоде был выплачен аванс по арендному соглашению и с него был удержан налог на доходы физических лица, то вся выплаченная сумма должна быть отражена в отчетности 6-НДФЛ.

Для понимания особенностей таких налоговых выплат необходимо рассмотреть следующий пример.

Организация заключила с физическим лицом соглашение об аренде помещения с 1.02.2017. По условиям договора актуальный размер арендной платы составляет 50000 рублей.

В качестве установленного расчетного периода определяется месяц, а сама плата перечисляется в авансовом формате до 10 числа каждого месяца. Размер НДФЛ в данном случае составляет 6500 рублей. Перечисление средств в бюджет осуществляется в этот же день.

После этого налоговый агент начинает заниматься оформлением отчетной документации.

В таком случае он должен оформить каждую строку в установленном порядке:

| 100 | Прописывается день фактического получения средств по аренде. |

| 110 | Указывается дата удержания налогового сбора на доход. |

| 120 | Указывается день фактической выплаты налога в пользу бюджета. |

| 130 | Оформляется фактически выплаченная сумма. |

| 140 | Прописывается актуальная сумма налогового сбора. |

Форма № 6-НДФЛ отражает в себе величину, выплаченного физлицу дохода от организации (статья 226 российского Налогового Кодекса). Отчетный период данного расчета – это квартал. В общем случае, форма 6 ндфл отражает выплаты организации как налогового агента по отношению к физическому лицу.

В этом отчете юридическое лицо обязано отразить следующие показатели:

- начисление налога на полученный доход у физ. лица;

- даты и суммы удержания и перечисления НДФЛ из арендной платы.

Необходимо помнить, что ндфл при аренде в форме 6-НДФЛ в разделе первом всегда рассчитывают с начала года нарастающим итогом.

При расчете НДФЛ следует опираться на такие законодательные акты, как:

- Налоговый российский Кодекс (Глава 23 содержит в себе определение понятия доход);

- Приказ Налоговой службы от 14 октября 2015 года;

- Разъясняющее Письмо ФНС России от 25 февраля 2016 года;

- Документ налоговой службы от 13 марта 2017 года;

- Другие нормы налогового законодательства, раскрывающие особенности заполнения налоговой отчетности в отчете 6-НДФЛ.

Компания арендует помещение у «физика»

Компания заключила договор аренды помещения с «физиком». Он не работает в компании. За аренду организация платит ежемесячно.

Доходы от сдачи имущества в аренду облагаются НДФЛ. Если квартиру арендует компания, она удерживает налог при выплате дохода. Компания начисляет арендные платежи ежемесячно. Но дата получения дохода — день, когда организация выдает деньги «физику» (подп. 1 п. 1 ст. 223 НК РФ).

Особых сроков на такой случай кодекс не предусматривает. Поэтому в расчете отражайте только те арендные платежи, которые фактически выдали «физику». В строках 100 и 110 поставьте день выплаты. А в строке 120 — следующий рабочий день.

На примере

Компания арендует квартиру у «физика». Ежемесячно платит за аренду 25 000 руб. В мае заплатила за аренду 19-го числа. НДФЛ с арендной платы — 3250 руб. (25 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 19.05.2016. Срок оплаты НДФЛ — 20.05.2016. Компания отразила арендный платеж, как в образце 80.

Образец 80. Как отразить в разделе 2 плату за аренду:

Наверх

Бухгалтерский учет аренды автомобиля

Основанием для включения в бухучет данных относительно аренды авто является приемочный акт, в котором подробно отражены стоимость, пробег, итоги техосмотра, регистрационный номер основного соглашения.

При этом этот транспорт арендатору следует отметить на забалансовом счете 001, проводка имеет вид – Д001. При прекращении аренды автомобиль снимается с забалансового учета, при этом выполняется запись К001. На арендованное транспортное средство рекомендуется завести инвентарную карточку.

Платежи, проведенные по использованию арендованного автомобильного транспорта, отражаются на счетах согласно той деятельности, которую ведет предприятие.

Для этого используются бухгалтерские проводки: Д 20, 23, 25, 26, 29, 44 К 60, 73, 76.

Для отражения аренды автомобиля арендатором в бухучете применяются следующие бухгалтерские проводки:

- Д 20, 44 К 76 – проводка по начислению арендной платы;

- Д 76 К 68 – проводка по удержанию НДФЛ с оплаты использования имущества, взятого в аренду у физического лица;

- Д 76 К 50, 51 – проводка по оплате за эксплуатацию арендованного ТС.

Если же арендодатель весь свой бизнес строит на сдаче автомобильного транспорта в найм, то им используются следующие бухгалтерские проводки для бухучета передачи имущества в аренду и получения дохода:

- Д 76 К 90.1 (91.1) – проводка по отражению начисления платы за сданный в аренду автомобиль;

- Д 51 К 76 – проводка по получению оплаты от арендатора.

Основное средство, сдаваемое в аренду, учитывается в бухучете у арендодателя на отдельном субсчете 01 счета.

Амортизацию по автомобилю продолжает начислять арендодателя, ежемесячно отражая проводки вида Д 20 (44) К 02.

Как арендовать автомобиль у физического лица с учетом бухгалтерского и налогового учетов

Имущество, арендуемое у физических лиц, не может быть признано амортизируемым. Физические лица, сдающие в аренду принадлежащие им на праве собственности автомобили, производить начисление амортизации на принадлежащие им автотранспортные средства не вправе, поскольку автомобиль не является у них средством труда, непосредственно используемым ими в период осуществления предпринимательской деятельности.

Однако затраты на текущий ремонт автомобиля, взятого в аренду у физлица, признаются для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией. Заметим, что затраты на ГСМ по арендуемому автомобилю также уменьшают доходы для целей налогообложения. Напомним, что расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Компания выдает зарплату двумя частями

Компания заключила с сотрудником договор подряда. Зарплату и вознаграждение по подряду выплачивает в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Вознаграждение по договору подряда — это не зарплата, даже если подрядчик одновременно работает по трудовому договору. Дата получения дохода по договору подряда — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ).

Даты получения дохода для зарплаты и вознаграждения отличаются. Поэтому, если компания выдает зарплату и вознаграждение в один день, заполняйте их в отдельных блоках строк 100–140.

Дата удержания НДФЛ и крайний срок перечисления налога по обеим выплатам совпадают. В строке 110 запишите день выплаты, а в строке 120 — следующий рабочий день.

На примере

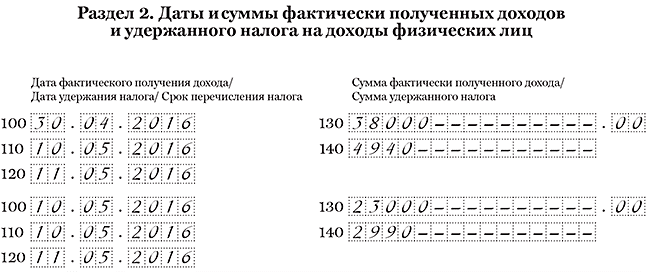

Компания заключила с сотрудником договор подряда. Вместе с зарплатой за апрель 10 мая она выдала вознаграждение по договору подряда. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Вознаграждение — 23 000 руб., НДФЛ — 2990 руб. (23 000 руб. × 13%). Дата получения дохода по зарплате — 30.04.2016. Это суббота, но дата в строке 100 не переносится. Дата получения дохода по вознаграждению — 10.05.2016. Поэтому компания заполнила выплаты в разных блоках строк 100–140, как в образце 79.

Образец 79. Как отразить в разделе 2 зарплату и вознаграждение по договору подряда

Наверх

Компания начисляет за аренду в последний день месяца, а платит позже

Компания арендует автомобиль у «физика». Арендные платежи начисляет в одном месяце, а выдает в следующем.

Доходы от аренды облагаются НДФЛ по ставке 13 процентов. Налог удерживает компания. Арендные платежи она начисляет и учитывает в расходах ежемесячно. Но «физик» получает доход только на дату выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поэтому включайте арендные платежи в расчет 6-НДФЛ в том периоде, когда фактически выдали деньги. В строках 100 и 110 поставьте день выплаты. А в строке 120 — следующий рабочий день.

На примере

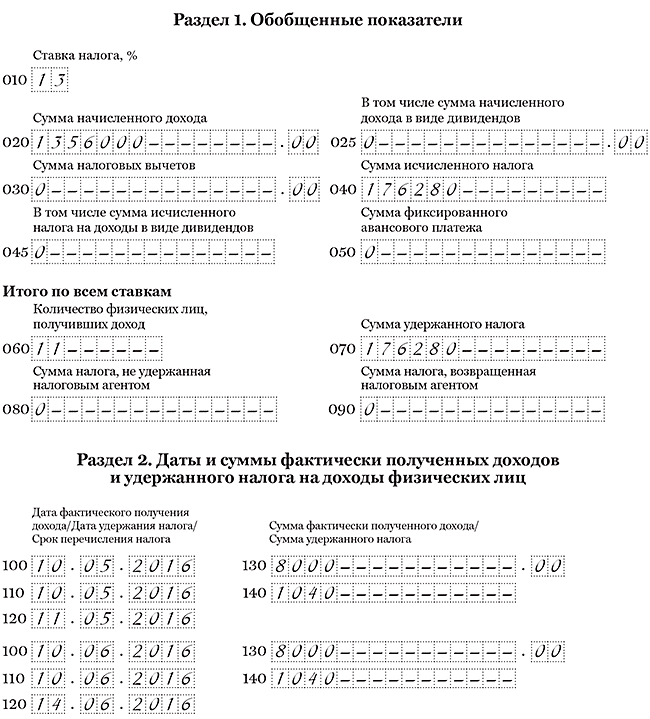

Компания в апреле арендовала автомобиль у «физика», который не работает в компании. Дата начисления арендных платежей — последний день каждого месяца. «Физику» компания выплачивает доходы 10-го числа следующего месяца. Во втором квартале компания начислила арендные платежи за апрель, май и июнь. А выплатила только за апрель — 10 мая и за май — 10 июня. Размер выплаты — 8000 руб., НДФЛ — 1040 руб. (8000 руб. × 13%). В расчет 6-НДФЛ компания включила только арендные платежи за два месяца — 16 000 руб. (8000 руб. × 2 мес.). Помимо арендных платежей компания начислила зарплату 10 сотрудникам — 1 340 000 руб., исчислила и удержала НДФЛ — 174 200 руб. (1 340 000 руб. × 13%).

Раздел 1. Компания включила аренду за два месяца в строку 020 — 1 356 000 руб. (1 340 000 + 16 000). НДФЛ с аренды в строках 040 и 070 — 176 280 руб. (174 200 руб. + 1040 руб. × 2 мес.). В строке 060 компания записала 11 «физиков» (10 сотрудников и 1 арендодатель).

Раздел 2. Дата получения дохода по арендной плате — день выплаты. Это 10 мая и 10 июня. Компания записала эти даты в строках 100 и 110. В строке 120 надо записать следующий рабочий день. 11 июня — это суббота, поэтому в строке 120 компания отразила 14 июня. Расчет она заполнила, как в образце 81.

Образец 81. Как заполнить авансовые платежи, которые компания платит позже месяца начисления:

Наверх