Как открыть обособленное подразделение

Для открытия обособленного подразделения необходимо выполнить следующие шаги:

-

Принять и оформить решение об открытии ОП (можно ограничиться приказом произвольной формы, зафиксировав в нём дату и цели создания подразделения, адрес его местонахождения и вид).

-

Принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями.

-

Создать оборудованные стационарные рабочие места.

-

Принять на работу сотрудников, указав в трудовых договорах с ними место работы – адрес ОП.

-

Начать работу (ведение деятельности) подразделения.

-

Разработать положение, регламент и т. п., регулирующий работу подразделения.

-

Уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1.

-

Желательно выбрать программу для бухгалтерского и налогового учёта данных по обособленным подразделениям, создать и настроить подразделение в программе

Чтобы зарегистрировать подразделение, нужно подать заявление в местную налоговую инспекцию, указав всю необходимую информацию о подразделении – адрес и назначение. Помните, что при регистрации обособленного подразделения необходимо понимать, что его статус отличается от статуса филиала или представительства: обособленное подразделение действует в соответствии со своей собственной уставной документацией и проводит налоговые операции самостоятельно.

Решение о создании обособленного подразделения

Обычно, решение о создании обособленного подразделения принимается на уровне единоличного исполнительного органа (например, генерального директора), так как именно он отвечает за текущую деятельность организации.

В приказе о создании обособленного структурного подразделения, руководитель может указать мероприятия по созданию подразделения, определить ответственных за них лиц и установить сроки создания подразделения.

Назначение руководителя обособленного подразделения

Руководитель обособленного подразделения назначается юридическим лицом, на базе которого оно создаётся, и действует на основании доверенности от указанного юридического лица.

Основные обязанности руководителя обособленного подразделения:

-

общее руководство и управление деятельностью вверенного обособленного подразделения;

-

заключение, изменение, расторжение договоров, связанных с деятельностью обособленного подразделения;

-

ведение переговоров с контрагентами в рамках деятельности обособленного подразделения;

-

издание и подписание различных кадровых документов, касающихся обособленного подразделения;

-

ведение трудовых книжек, личных карточек, документов воинского учёта сотрудников обособленного подразделения;

-

подписание учётных и финансовых документов обособленного подразделения;

-

представление интересов обособленного подразделения в контролирующих и других органах и организациях.

Оборудование рабочих мест ОП

Обособленное подразделение – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом:

-

достаточно хотя бы одного оборудованного рабочего места в ОП;

-

рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нём трудиться и в каком режиме (постоянно или временно);

-

рабочее место должно быть подконтрольно организации;

-

на работу в ОП должен быть принят хотя бы один сотрудник.

Помните, что ОП регистрируется в ФНС при наличии признаков ОП:

-

территориальной обособленности;

-

наличия оборудованных рабочих мест.

Постановка на учет обособленного подразделения

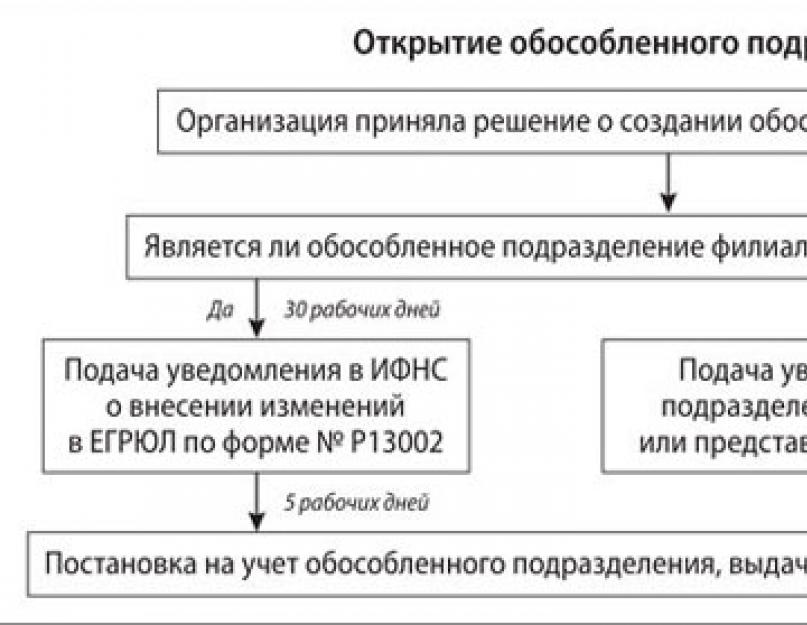

Если организация открыла обособленное подразделение, то необходимо поставить его на учёт в ИФНС. Для этого в ИФНС по месту нахождения ОП подаётся уведомление о постановке на учёт обособленного подразделения по форме С-09-3-1. Факт регистрации обособленного подразделения в налоговой инспекции подтверждается уведомлением о постановке на учёт в налоговом органе (форма N 1-3-Учет, утверждённая Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Налоговая инспекция должна поставить обособленное подразделение на учёт в течение 5 рабочих дней со дня получения от организации уведомления.

Как открыть обособленное подразделение?

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

Когда нужно открывать обособленное подразделение

Регистрация обособленного подразделения становится необходимой, если создается хотя бы одно дополнительное рабочее место, оборудованное организацией для сотрудника, и это подразделение соответствует определенным критериям. Во-первых, рабочее место должно находиться по отдельному от головного офиса адресу и быть открытым на срок более одного месяца.

Под обособленным подразделением могут подразумеваться различные типы объектов, такие как склад, дополнительный офис, переговорная комната или любой другой тип рабочего пространства, который отвечает указанным выше критериям. Данное подразделение функционирует отдельно от головного офиса, и его регистрация позволяет ему платить налоги по месту своего расположения.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе. Если открывается одно ОП – «2».

- Число страниц приложений (как правило, это доверенность на представителя фирмы).

- Код заявителя: «3» – руководитель организации, «4» – доверенное лицо.

- ФИО заявителя полностью.

- ИНН лица, подающего документ.

- Телефон для связи.

- Подпись и дата, при наличии – печать.

- Реквизиты паспорта, если заявитель – директор, или доверенности – для представителя.

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Налог на прибыль организаций

Обособленное подразделение: что это такое

Обособленное подразделение (ОП) – это структурное подразделение компании, которое располагается на расстоянии от основного офиса и имеет свой баланс, учет и отчетность. Оно может быть создано для выполнения различных функций, таких как производство товаров, предоставление услуг, продажа продукции и т.д.

Основная цель создания обособленного подразделения – оптимизация работы компании. Это позволяет расширить географию бизнеса, упростить управление и контроль над деятельностью подразделения, а также снизить налоговые издержки.

Создание обособленного подразделения требует выполнения определенных процедур. Во-первых, необходимо зарегистрировать подразделение в налоговых органах. Для этого необходимо подать заявление, учредительные документы компании и подтверждение юридического адреса подразделения. Во-вторых, необходимо открыть отдельный банковский счет и вести учет по нему. В-третьих, следует разработать локальные нормативные акты, регламентирующие работу подразделения.

Важно помнить, что обособленное подразделение является частью компании и должно подчиняться ее уставу и правилам. Ответственность за деятельность подразделения несет руководство компании.

Как создается обособленное подразделение

Порядок по созданию обособки подразумевает следующие действия:

| Порядок действий | Что в себя включает |

| Внесение изменений в Устав компании | Для создания ОП, компании необходимо это прописать в Уставе. Если в Уставе данный пункт не предусмотрен, то данные изменения необходимо внести. |

| Проведение собрания учредителей | Для принятия решения о создании обособки учредители проводят собрание, по результатам которого составляется специальный протокол. |

| Издание приказа | Единой формы для приказа нет, поэтому составить его можно в свободной форме. |

| Подача заявления в ИФНС | Помимо подачи заявления в ИНФС, также потребуется уведомить ФСС. |

Для создания ОП, необходимо оформить положение о нем. Специально разработанной формы для данного положения нет. Поэтому компании разрабатывают ее самостоятельно и указывают следующую информацию:

- ридический и фактический адреса;

- наименование;

- цели создания;

- права подразделения;

- руководящий состав.

Приказ о создании ОП применяется не только для внутренних потребностей организации, но и для подачи в налоговый орган, как подтверждение создания подразделения. В приказе следует указать следующую информацию:

- дата создания документа, номер и место его создания;

- факт создания обособки;

- статус подразделения (филиал или представительство);

- юридические или фактические адреса;

- функции обособки;

- порядок ведения деятельности;

- лиц, ответственных за исполнение приказа.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

- Оформите приказ за подписью гендиректора о создании ОП.

- Заключите договор аренды (купли-продажи) помещения, где будет располагаться новое отделение.

- Оборудуйте в данном помещении стационарные рабочие места, пригодные для осуществления деятельности, указанной в ЕГРЮЛ. Имущество, находящееся в ОП, по бумагам должно числиться на центральной организации.

-

Наймите персонал в ОП. Сотрудники могут быть приняты специально для работы в подразделении на срок не менее 1 месяца либо переведены из «головы».

- Управляющего в удаленное подразделение назначать не обязательно. Если предполагается должность руководителя, право подписи договоров с контрагентами ему не предоставляется.

- Определитесь, будет ли удаленное отделение иметь собственный баланс, счет в банке, начислять и выплачивать денежные средства физлицам. От этого зависит, нужно ли ставить ОП на учет во внебюджетных фондах по месту его нахождения или достаточно уведомить контролирующие органы по юридическому адресу фирмы.

- Подготовьте заявление для постановки подразделения на налоговый учет по форме С-09-3-1.

- В месячный срок с момента открытия отделения передайте сообщение в ИФНС по месту нахождения организации. При личной подаче документов понадобится предъявить паспорт. Если заявителем будет выступать не генеральный директор, а другой представитель компании, ему необходимо иметь при себе доверенность.

- Отправка заявление через телекоммуникационные каналы связи возможна, если гендиректор предварительно сформировал в налоговой инспекции ЭЦП.

- Письмо с заявлением С-09-3-1, посылаемое через Почту России, должно быть с уведомлением о вручении.

- Через 5 дней получите извещение о регистрации ОП.

- В месячный срок подайте сведения об открытии ОП в отделение ПФР по месту регистрации фирмы. Необходимые документы: заявление в произвольной форме, нотариально заверенные копии свидетельства о госрегистрации юрлица и его постановке на учет во внебюджетные фонды, приказ о создании удаленного подразделения.

- Если для отделения открывается собственный счет, зарегистрируйте ОП в местном пенсионном фонде. К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация.

На этом вопрос создания удаленного отделения можно считать закрытым.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Важно иметь ввиду

Регистрация и сообщение

После возникновения обособленного подразделения законом отводится 1 месяц на то, чтобы сообщить ФНС по месту расположения организации о данном факте. Данная закреплена за юрлицом согласно п.2 ст.23 Налогового Кодекса.

Так как суммы штрафов могут быть значительны, важно правильно подготовить и своевременно предоставить образец уведомления об открытии обособленного подразделения в ИФНС. Бланк формы С-09-3-1:

Бланк формы С-09-3-1:

Процесс постановления на учёт

Факт открытия обособленного подразделения означает начало деятельности филиала, расположенного по отличному от головного офиса адресу. Для признания законным открытия подразделения необходимо соблюдение условий создания рабочих мест (не менее одного стационарного места) и его работа не менее одного месяца.

Отличительной чертой обособленного подразделения является возможность использования печати организации и ведения баланса, сохраняя при этом единый бухгалтерский учет с основной организацией.

Согласно установленному порядку, об открытии подразделения сообщается по месту его фактического размещения. Если головной офис открывает несколько таких подразделений, все они подлежат регистрации по месту своего создания.

Если ОП открывается в пределах района, относимого к инспекции федеральной налоговой службы, в которой зарегистрирована основная организация, его не нужно отдельно регистрировать и ставить на учет. В процессе регистрации подразделение получает свой собственный код подразделения, отличный от кода головного предприятия.

В некоторых случаях, помимо регистрации в налоговой, потребуется встать на учет в Пенсионном фонде и Соцстрахе.

ОП обязано встать на учет при наличии следующих условий:

- ведение собственного баланса;

- открытие собственного банковского счета;

- самостоятельные расчеты по заработной плате и премиям с сотрудниками;

Отсчет срока, выделенного на постановку на учет, начинается с момента появления первого стационарного рабочего места. Как правило, госорган рассматривает полученное заявление в течение пятидневного срока. Обычно заявление рассматривается в течение пяти дней.

По завершении постановки на учет во внебюджетных фондах, будет выдано 2 экземпляра уведомления, один из которых подлежит в течение 10 дней дальнейшей передаче в ПФР по адресу нахождения головного предприятия. После постановки на учет в ФСС, аналогично процедуре в Пенсионном фонде, процесс открытия ОП и его постановки на учет считается завершенной.

Детали заявления

Оформление заявления не должно вызвать сложности. Бланк заявления представляет собой форму на 1 листе, скачать который можно на многих интернет-ресурсах.

При заполнении заявления потребуется внести следующую информацию:

- полное название головного предприятия;

- ИНН, КПП, код налоговой инспекции;

- ОГРН организации;

- число создающихся подразделений;

- ФИО и ИНН руководителя;

- сведения о телефоне, электронной почте;

На заявлении в ФНС необходима круглая печать организации.

В налоговую готовится 2 экземпляра заявлений, однако допустимо предоставление второго экземпляра в виде копии первого экземпляра. Данная копия послужит для подтверждения факта принятия заявления в налоговую, сотрудник ФНС ставит на ней соответствующую отметку о получении.

Заполнение форм

Тем не менее, заполненного образца по форме уведомления пока официально не опубликовано. Каждая страница заявления должна содержать данные об ИНН и КПП организации. В приложении №13, выпущенном в дополнение приказа ФНС, содержится информация о правилах заполнения каждой отдельной графы.

Особенностью постановки на учет нескольких подразделений является отсутствие необходимости составления нескольких заявлений по месту нахождения головного офиса. При создании обособленных подразделений (за исключением филиалов и представительств), заявление подается едино, а информация обо всех открываемых ОП подается в приложениях (второй лист заявления) по каждому подразделению отдельно.

Листы в заявлении подлежат сквозной нумерации нарастающим итогом. Использование образца позволит быстро сориентироваться и заполнить форму в соответствии с установленными фискальным органом правилами.

Регистрация в зависимости от типа

Обособленные подразделения (ОП) бывают трех типов:

- Представительства. Такое ОП создается для того, чтобы представлять интересы компании. Оно вправе от ее имени заключать договоры, но не может осуществлять хозяйственные операции.

- Филиалы. Они наделяются более широкими полномочиями, включая функции представительств. Филиал может не только договариваться насчет сделок и оформлять, но и осуществлять их.

- Прочие обособленные подразделения. Функции таких ОП могут быть различными — в законе это не оговорено. Этот тип подразделений еще называют простыми.

Однако любое ОП, к какому бы типу оно ни относилось, должно быть поставлено на учет в установленном порядке. Процесс регистрации обособленного подразделения разных типов различается:

- при открытии филиала или представительства необходимо внести изменение в информацию об организации, которая содержится в ЕГРЮЛ;

- об открытии простого обособленного подразделения достаточно уведомить налоговую службу.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Как создается обособленное подразделение

Порядок по созданию обособки подразумевает следующие действия:

| Порядок действий | Что в себя включает |

| Внесение изменений в Устав компании | Для создания ОП, компании необходимо это прописать в Уставе. Если в Уставе данный пункт не предусмотрен, то данные изменения необходимо внести. |

| Проведение собрания учредителей | Для принятия решения о создании обособки учредители проводят собрание, по результатам которого составляется специальный протокол. |

| Издание приказа | Единой формы для приказа нет, поэтому составить его можно в свободной форме. |

| Подача заявления в ИФНС | Помимо подачи заявления в ИНФС, также потребуется уведомить ФСС. |

Что включено по закону

Обособленное подразделение может быть признано таковым, при условии наличия следующих признаков:

- нахождение по другому адресу, отдельно от головного офиса;

- обеспечение работой сотрудников сроком более 1 месяца в условиях удаленности головного офиса;

- самостоятельная деятельность, отдельно от центрального офиса;

- возможность контролирования рабочего места работодателем.

В налоговом законодательстве устанавливается порядок создания подразделения отдельно от центрального офиса, и его учет налоговой службой. Каждая организация обязана сообщить об открытии нового подразделения сотрудникам ФНС, вне зависимости от того, к какому территориальному отделению относится созданное подразделение.

Согласно указаниям фискального органа, в течение 1 месяца новое подразделение должно уведомить о своем открытии через отправку заполненной формы № С-09-3-1. В свою очередь, налоговый орган в пятидневный срок производит действия по постановке организации по адресу расположения подразделения с выдачей уведомления о постановке на учет.

Новые обязанности головной организации в 2020 году касаются сообщения органу ФНС о получении или утрате обособленными подразделениями права начислять выплаты и вознаграждения в адрес физлиц (подп. 7 п.3.4 ст.23 НК РФ).

Данная обязанность должна быть исполнена в течение месяца после появления или лишения такого права подразделением. Если вышеуказанные полномочия были изменены в период до 2020 года, уведомлять налоговую согласно ФЗ №243 (п.2 ст. 5) нет необходимости.