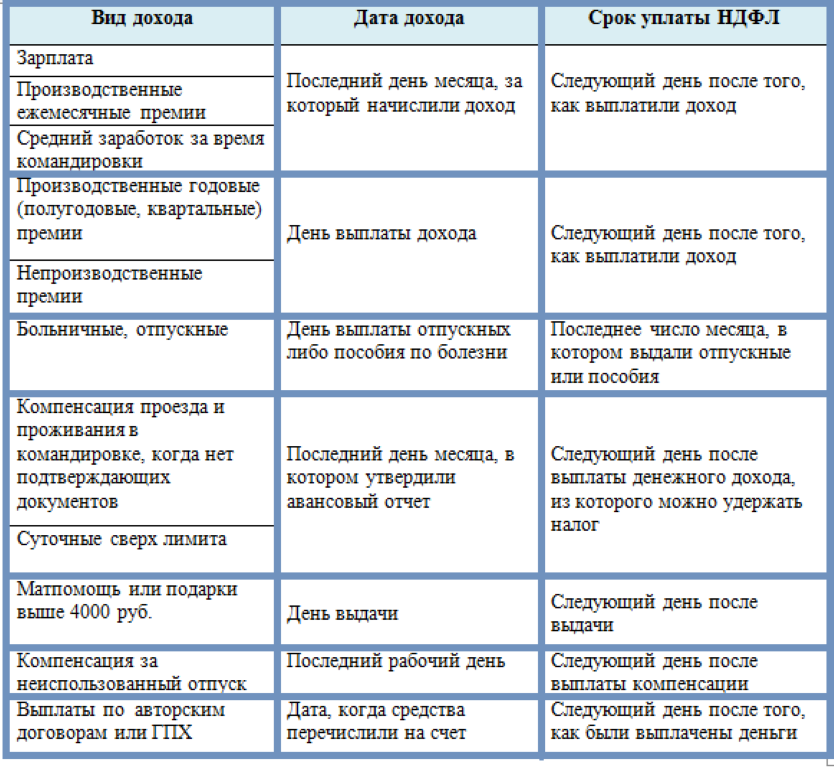

Сроки выплат

Он зависит от организационно-правовой формы организации – ООО или АО. Для акционерных обществ срок выплаты зависит и от статуса акционеров. А также момента, когда эти получатели были определены.

| Организационно-правовая форма организации | Статус получателя | Срок выплат | Основание |

|---|---|---|---|

| Общество с ограниченной ответственностью | Участник, учредитель | Не позже 60 дней с даты, когда было принято соответствующее решение. Меньший срок можно установить в уставе общества | Пункт 3 статьи 28 Закона от 8 февраля1998 г. № 14-ФЗ |

| Акционерное общество | Зарегистрированные в реестре акционеров:

|

Не более 10 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срокможно установить в уставе общества | Пункты 3, 5 и 6 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. |

| Остальные получатели | Не позднее 25 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срок можно установить в уставе общества |

Порядок расчета

Основные сведения, необходимые для определения выплат:

- размер чистой прибыли по итогам того отчетного периода, за который принято решение о ее перераспределении (данные находятся в финансовой отчетности предприятия);

- размер долей в уставном капитале каждого участника в процентном соотношении;

- наличие свободных денежных средств для осуществления платежей.

Если при расчете нет оснований применять какую-либо другую систему определения суммы перераспределенной прибыли, полагающуюся каждому из участников, тогда пример того, как рассчитывать дивиденды в ООО, может выглядеть следующим образом:

- У общества три хозяина с размером долей в следующем процентном соотношении: Участник 1 (У1) – 20%, Участник 2 (У2) – 45%; Участник 3 (У3) – 35%.

- По итогам 2015 года чистая прибыль предприятия составила 362 514 рублей.

- Уставный капитал сформирован полностью.

- Стоимость чистых активов составляет более 5 млн рублей.

- Расчетная часть дивидендов для У1 – 362 514*20% = 72502,80 руб.; для У2 – 362 514*45%= 163 131,30 руб.; для У3 – 362 514*35%=126879,9 руб.

Указанные в пятом пункте цифры являются расчетными и не могут быть выставлены к выплате участникам в чистом виде. Прежде чем осуществить платеж в пользу хозяев, исполнительный орган ООО (дирекция) должен выполнить функцию налогового агента:

- посчитать налог от суммы дивидендов;

- заплатить этот налог в бюджет;

- оставшуюся часть перечислить хозяевам в сроки и в форме, которые определены решением собрания о распределении прибыли за отчетный период.

Если эти действия не выполнены, то в рамках очередной проверки фискальных органов ООО будет оштрафовано на крупную сумму, а также должно будет выполнить обязательства налогового агента по удержанию налогов из выплаченных дивидендов.

Рассчитать дивиденды в ООО при УСН можно по приведенной выше схеме. Основное отличие в данном случае возникает при вычислении суммы чистой прибыли для определения общей суммы на распределение между учредителями. Эта общая сумма высчитывается по формуле: «чистая прибыль предприятия за отчетный период» минус «уплаченный за этот период УСН» равно «капиталу для перераспределения между хозяевами».

Последующий раздел общей суммы между участниками осуществляется по вышеприведенной схеме.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.. Не считаются дивидендами следующие выплаты, производимые собственниками:

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

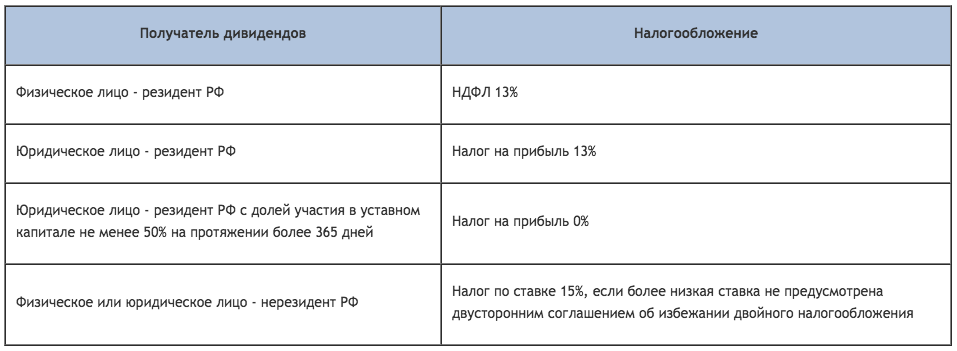

Ставка по налогу в 2024 году

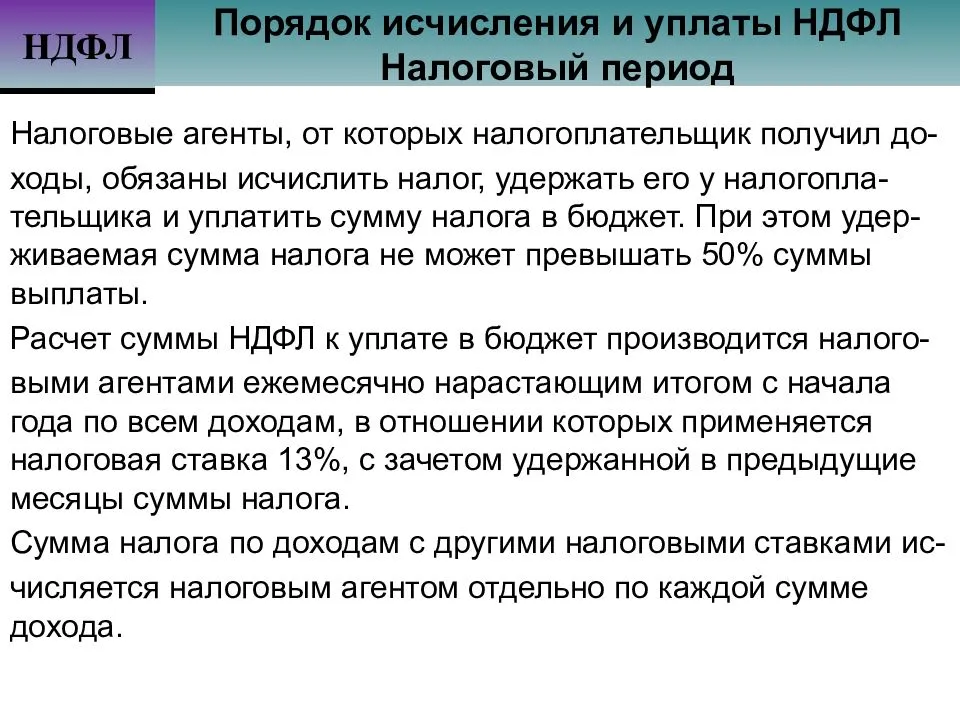

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

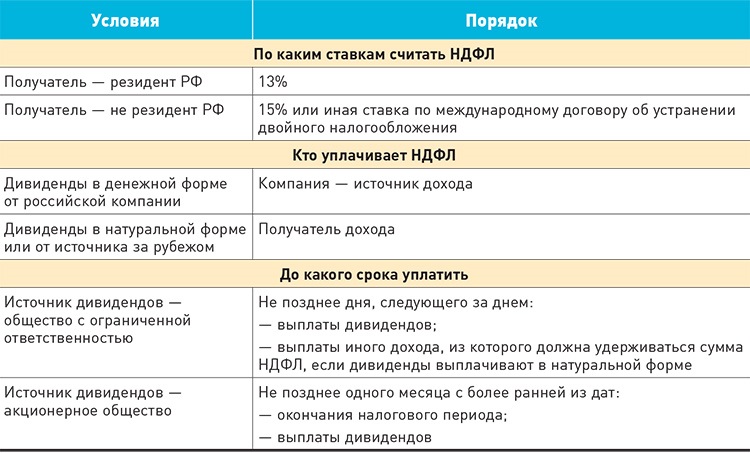

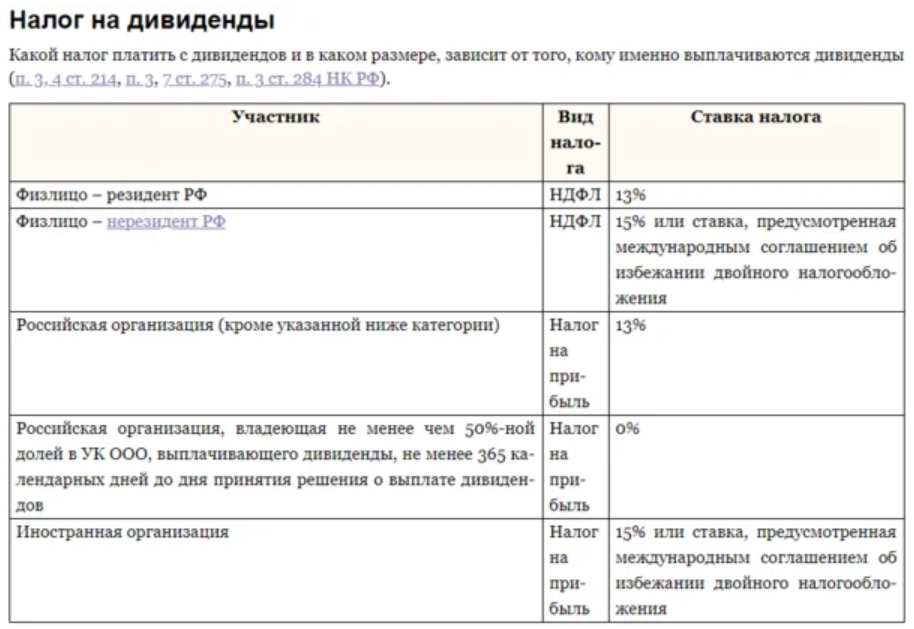

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

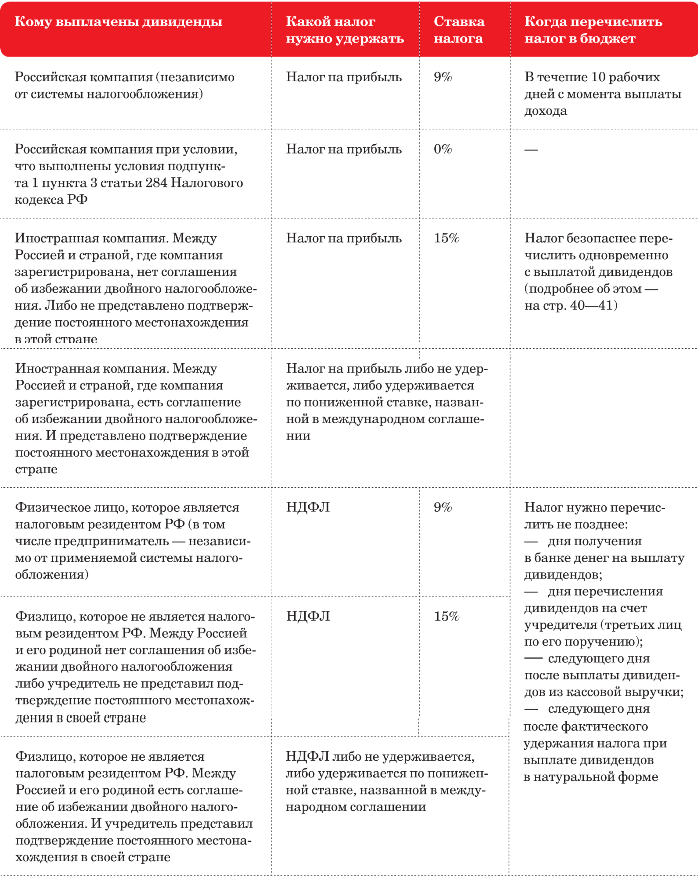

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций — 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК.

Месяц бухгалтерского обслуживания в подарок

Преимущества нашего бухгалтерского обслуживания:

- Профессиональные специалисты – наши бухгалтеры обладают большим опытом работы в сфере бухгалтерии и налогообложения.

- Индивидуальный подход – мы анализируем особенности вашего бизнеса и разрабатываем оптимальные стратегии ведения бухгалтерского учета.

- Комплексное обслуживание – мы осуществляем полный спектр бухгалтерских услуг, включая ведение учетной документации, составление финансовой отчетности и подготовку деклараций.

Как получить месяц бухгалтерского обслуживания в подарок?

- Оставьте заявку на нашем сайте или позвоните по указанному номеру.

- Наши менеджеры свяжутся с вами для уточнения деталей и предоставления дополнительной информации.

- После заключения договора с нами, вам будет предоставлен месяц бухгалтерского обслуживания в подарок.

Не упустите возможность получить качественное бухгалтерское обслуживание совершенно бесплатно! Оставьте заявку прямо сейчас и наши специалисты в ближайшее время свяжутся с вами.

Когда должны быть выплачены дивиденды в АО

Большинству акционеров дивиденды нужно выплатить в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. Эта дата указывается в решении о выплате дивидендов. В течение 10 рабочих дней с этой же даты выплатить дивиденды нужно по тем акциям, которые находятся у номинального держателя или доверительного управляющего, являющегося профессиональным участником рынка ценных бумаг (п. п. 3, 6 ст. 42 Закона об АО).

При этом дата, на которую определяются лица, имеющие право на получение дивидендов, может быть в промежутке от 10 до 20 дней с даты принятия решения о выплате (объявлении) дивидендов (п. 5 ст. 42 Закона об АО).

Правила налогообложения

Обязанность исполнительного органа ООО как налогового агента зависит от статуса участников.

Возможные статусы:

- гражданин РФ;

- иностранец;

- юридическое лицо.

Выплаты гражданам РФ

Для гражданина РФ начисленные дивиденды являются налогооблагаемым доходом и с них должен быть уплачен НДФЛ. Ставка НДФЛ для такого вида начислений составляет 13%.

Расчет удержаний из дивидендов в ООО в 2016 году можно рассмотреть на примере: удержания из выплаты, положенной У1, будут составлять 72 502,80*13%= 9 425,36 руб.

Соответственно, к выплате может быть допущена сумма 72 502,80 – 9 425,36= 63 077,44 рублей.

НДФЛ в размере 9 425,36 р. дирекция ООО должна самостоятельно перечислить на соответствующие бюджетные счета.

Выплаты иностранцам

Дивиденды для иностранцев облагаются НДФЛ по повышенной ставке – 15%.

Если, например, У2 является нерезидентом РФ, тогда расчет НДФЛ выглядит следующим образом: 163 131,30 руб.*15% = 24 469,69 рублей. Сумма к выплате – 138 661,60 рублей.

Дивиденды для юридических лиц

Участник ООО – юридическое лицо на общей системе налогообложения — с полученных дивидендов уплачивает налог на прибыль (0-9%).

Для юридических лиц на УСН (упрощенной системе налогообложения) никаких налоговых обязательств, связанных с получением части распределенной прибыли, не возникает.

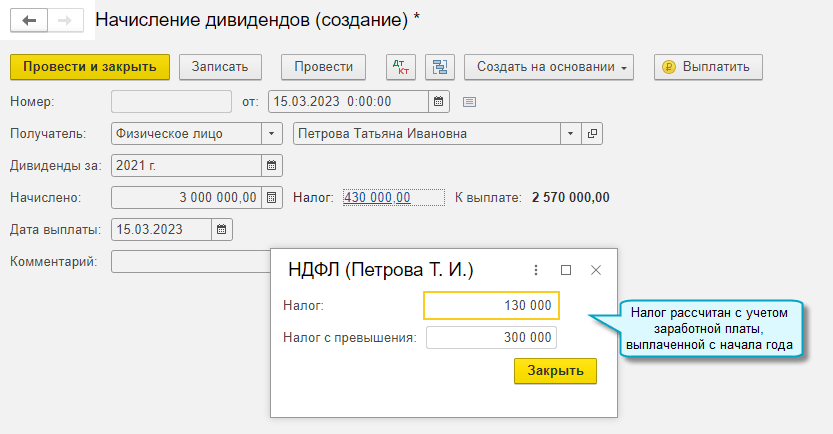

Начисляем дивиденды учредителю – не сотруднику

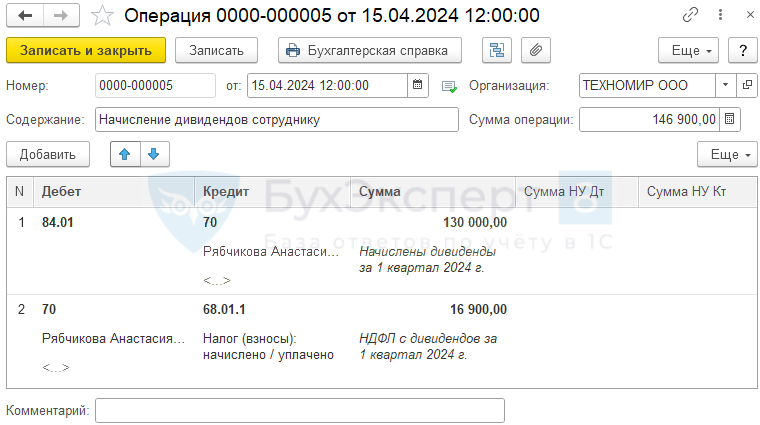

Если учредитель не является сотрудником предприятия, начисляем дивиденды в программе «Бухгалтерия (определение, формула, пример)» style=»text-decoration: none;»>1С:Бухгалтерия предприятия» (ред. 3) документом «Операции, введенные вручную» (Раздел «Операции»).

В открывшемся документе в дебете укажите счет 84.01 «Прибыль, подлежащая распределению». В кредите – 75.02 «Расчеты по выплате доходов». Чтобы программа отнесла дивиденды на конкретного учредителя, выберите его при заполнении субконто счета 75.02.

Так как организация выступает налоговым агентом, у нее возникает обязанность исчислить, удержать и перечислить налог с полученного учредителем дохода. Для этого в программе «1С:Зарплата и управление персоналом» сформируйте документ «Дивиденды» (раздел «Зарплата»).

В поле «Месяц» укажите тот период, в который должны попасть суммы НДФЛ в бухгалтерском учете.

В поле «Дата выплаты» проставьте дату выплаты дивидендов учредителю – именно она будет являться датой исчисления и удержания НДФЛ. Дату вводите отдельной графой, которая находится в правой части шапки документа.

В табличной части укажите учредителя организации и начисленную ему сумму дивидендов. Графа «НДФЛ» рассчитается автоматически с учетом предыдущих доходов физлица за год, если такие имели место быть.

Графу «Налог по 15% с превышения» программа заполнит автоматически суммой НДФЛ с дохода, превышающего 5 млн руб.

Выплату дивидендов учредителю, который не является сотрудником организации, проводим в бухгалтерской программе. В свою очередь проводки по исчисленному НДФЛ будут автоматически перенесены из программы «1С:Зарплата и управление персоналом 8» в «1С:Бухгалтерия предприятия 8» с помощью документа «Отражение зарплаты в бухучете», но при условии, что между конфигурациями настроили синхронизацию.

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

Внимание! При этом в решении или протоколе достаточно указать только общую сумму дивидендов к выплате. Связано это с тем, что порядок распределения их определяется в уставе компании или пропорционально доли участия каждого собственника.

Порядок выплаты дивидендов учредителям

1. Расчет дивидендов

Первым шагом процедуры является расчет дивидендов, который выплачивается учредителям. Для этого необходимо определить размер прибыли, которая будет использоваться для выплаты дивидендов. Кроме того, учредители должны согласовать процентный размер дивидендов.

2. Принятие решения о выплате дивидендов

После расчета дивидендов и определения размера прибыли, учредители должны принять решение о выплате дивидендов. Данное решение принимается на общем собрании учредителей

Важно учесть, что решение о выплате дивидендов должно быть принято большинством голосов учредителей

3. Оформление документов

- протокол заседания учредителей, на котором было принято решение о выплате дивидендов;

- документы, подтверждающие размер прибыли;

- документы, подтверждающие право учредителей на получение дивидендов.

4. Уплата налогов

После оформления документов и подготовки к выплате дивидендов, учредители должны уплатить соответствующие налоги на полученную сумму. Данные налоги могут быть рассчитаны на основе доли владения учредителями в капитале компании.

5. Выплата дивидендов

После уплаты налогов учредители могут произвести выплату дивидендов. Это может быть выполнено путем перечисления денежных средств на банковский счет учредителя. Кроме того, выплата дивидендов может быть осуществлена путем передачи имущественных ценностей или иных активов учредителям.

7. Учет дивидендов

После всех процедур выплаты дивидендов, необходимо вести учет данной операции. Это позволит контролировать изменения в капитале компании и правильно отразить выплаты в бухгалтерии.

Таким образом, соблюдение порядка выплаты дивидендов является важным аспектом для учредителей, который поможет предотвратить возможные юридические проблемы и конфликты. Следование установленным процедурам и правилам поможет обеспечить прозрачность и законность данного процесса.

ПРОТОКОЛ Решения о распределении прибыли

На общем собрании участников ООО принимается решение о направлении нераспределенной прибыли или ее части на денежную компенсацию участникам. Их можно выплатить как из прибыли отчетного года, так и из прибыли прошлых лет. Результаты собрания фиксируют в протоколе общего собрания участников (пункт 6 статья 37 Федерального закона № 14-ФЗ).

Если Общество состоит из одного участника (единственного учредителя), решение о выплате дивидендов (формат.docx) оформляется в произвольной форме ( ст. 39 Федерального закона № 14-ФЗ).

В течение 10 дней после составления протокола его копию нужно направить всем участникам общества.

В протоколе укажите вид общего собрания: очередное или внеочередное.

Укажите форму проведения общего собрания. Голосование по некоторым вопросам может быть заочным, без явки участников на собрание. Сообщениями обмениваются, например, по почте, телеграфу, телефону, через Интернет.

Решение о выплате промежуточных выплат принимается в присутствии кворума. То есть необходимого для принятия решения количества участников общества.

Участники вправе действовать на общем собрании общества и через своих представителей.

Укажите председательствующего (одного из участников общества). Если уставом не предусмотрен иной порядок, при выборе председательствующего каждый участник общего собрания имеет один голос, а решение принимается большинством голосов.

Пункт 5 статьи 37 Закона от 8 февраля 1998 г. № 14-ФЗ

Сформулируйте вопросы, по которым будет проводиться голосование. Не позднее чем за 15 дней до проведения общего собрания любой участник общества вправе вносить предложения о включении в повестку дня дополнительных вопросов. Решения принимаются только по вопросам повестки дня.

Факт принятия решений общим собранием участников и состав участников, присутствовавших при этом, необходимо подтвердить у нотариуса. В то же время закон позволяет выбрать иной способ подтверждения. Он должен быть предусмотрен уставом такого общества либо решением общего собрания участников общества (подпункт 3 пункта 3 статьи 67.1 ГК РФ)

Также участники могут указать в протоколе иную уточняющую информацию. Подробный порядок расчетов поможет избежать спорных ситуаций в будущем.

Проводки

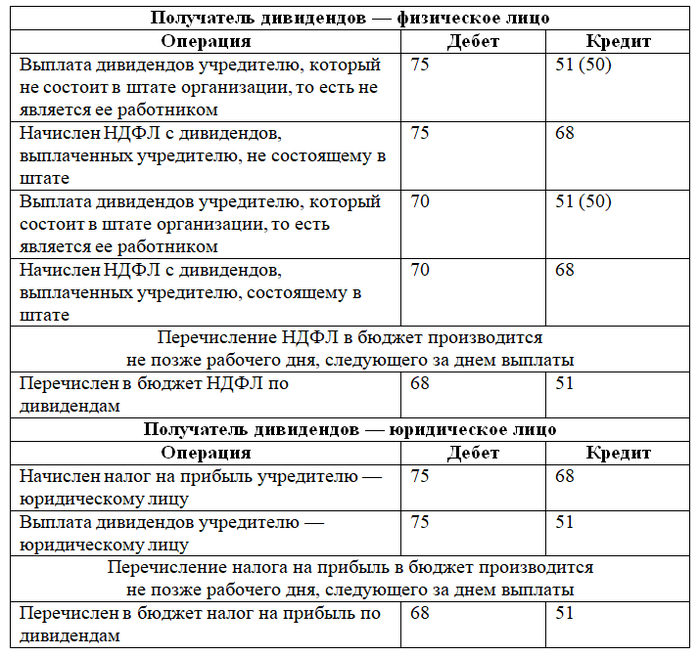

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Пошаговая инструкция “Как выплачивать дивиденды?”

- оплачен ли уставный капитал общества полностью?

- отсутсутствуют ли признаки банкротства организации (в том числе после распределения чистой прибыли)?

- стоимость чистых активов общества больше его уставного капитала и резервного фонда, в том числе после распределения прибыли?

- выплачена ли действительная стоимость доли или части доли участника общества в установленных законом случаях (например, при выходе участника из общества)? отсутствуют ли у общества такие обязательства?

Если ответы на все вопросы положительные и отсутствуют другие ограничения, установленные специальным законодательством для отдельных организаций, то вы можете распределять дивиденды.

Шаг 4. Проверяем ограничения для выплаты дивидендов

- присутствуют ли признаки банкротства организации (появятся ли они после выплаты дивидендов)?

- не станет ли стоимость чистых активов общества меньше его уставного капитала и резервного фонда после выплаты?

Если ответы на все вопросы отрицательные и отсутствуют другие ограничения, установленные специальным законодательством для отдельных организаций, то вы можете выплачивать дивиденды.

Как начислить дивиденды в 1С

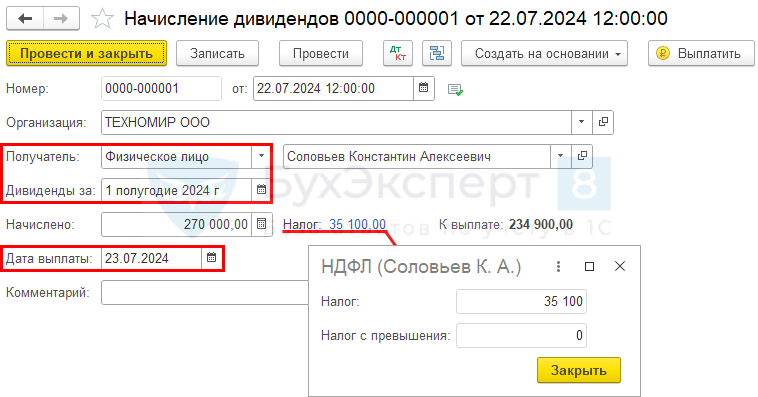

Перейдите в раздел Зарплата и кадры или Операции и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Выберите учредителя, заполните период начисления дивидендов и их размер.

НДФЛ рассчитается автоматически:

- Налог — НДФЛ, рассчитанный из доходов до 5 млн руб.;

- Налог с превышения — НДФЛ, рассчитанный из части доходов, превышающих 5 млн руб.;

- Дата выплаты — планируемая дата получения доходов в виде дивидендов, по умолчанию устанавливается 60 дней с даты начисления.

Как начислить и выплатить дивиденды .

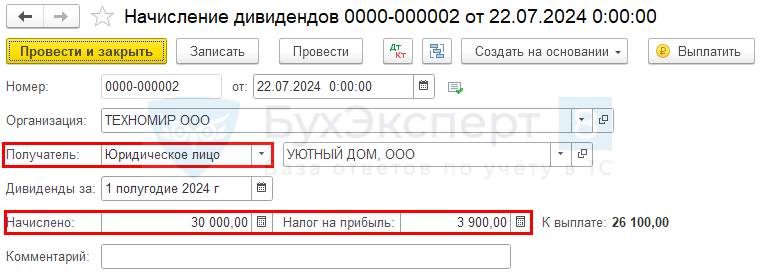

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ — 13%

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов —.

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

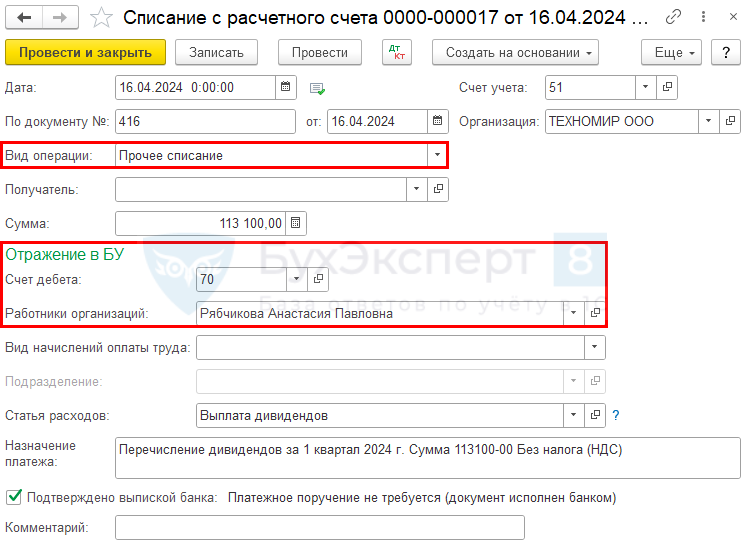

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса.

Установите:

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

Учет НДФЛ

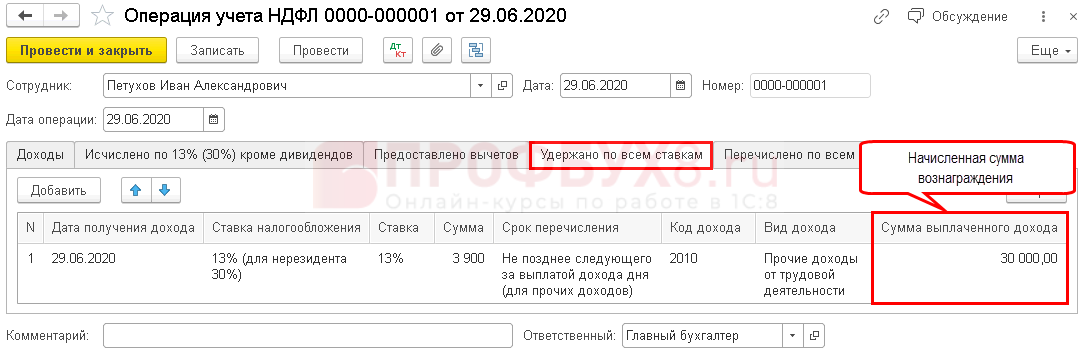

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Остальные данные на вкладке не заполняйте.

Дополнительно заполните вкладку Удержано по всем ставкам.

Срок перечисления не указывайте, он определится автоматически от Даты операции.

Вкладку Перечислено по всем ставкам заполнять не требуется, т. к. НДФЛ, уплаченный в бюджет, отразится в регистрах при зачете этого налога в регламентной операции Зачет аванса по единому налоговому счету в процедуре Закрытие месяца.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Когда нельзя получить дивиденды

1. Непрохождение решением общего собрания акционеров

Для получения дивидендов необходимо, чтобы решение об их выплате было принято общим собранием акционеров. Если общество с ограниченной ответственностью или акционерное общество не приняло решение о выплате дивидендов, то акционеры не могут их получить.

3. Задолженность предприятия перед кредиторами

Если предприятие имеет значительную задолженность перед кредиторами, то дивиденды могут быть приостановлены до погашения задолженности. Кредиторы имеют приоритетное право на получение долга, поэтому выплата дивидендов может быть отложена.

4. Судебное решение

В случае наличия судебного решения о запрете выплаты дивидендов, акционеры не смогут получить свою долю. Суд может принять такое решение, если обнаружены нарушения законодательства или иные причины, которые могут быть основанием для отказа в выплате дивидендов.

5. Нарушение устава или законодательства

Если предприятие нарушает положения своего устава или требования законодательства в отношении выплаты дивидендов, акционеры не смогут получить свою долю. Соблюдение устава и законодательства является обязательным условием для выплаты дивидендов.

Кто платит и удерживает налоги с дивидендов

Дивиденды юрлицам и налог на прибыль

Для юрлиц ставки по налогу на прибыль следующие:

| Ставка | Условия |

|---|---|

| 0% | В отдельных случаях. Например, если отечественное предприятие в течение года минимум владеет половиной УК компании, выплачивающей дивиденды |

| 13% | В обычном порядке, если нет особых условий |

| 15% | Для выплаты дивидендов зарубежной компании, если нет особых условий |

| 5% или 10% | С дивидендов международным холдингам, на основании статьи 284 Налогового кодекса |

Срок один — налог на прибыль с дивидендов нужно перечислить до 28 числа месяца, идущего за тем, в котором их выплатили.

При отражении выплаченных дивидендов юрлицам в отчётах руководствуются правилами:

- в декларации по налогу на прибыль их фиксируют всегда — в подразделе 1.3 Первого раздела, а также в листе 03;

- когда выплаты производятся зарубежным организациям, также предоставляют отчёт о суммах выплаченных иностранным компаниям доходов и удержанных с них налогов.

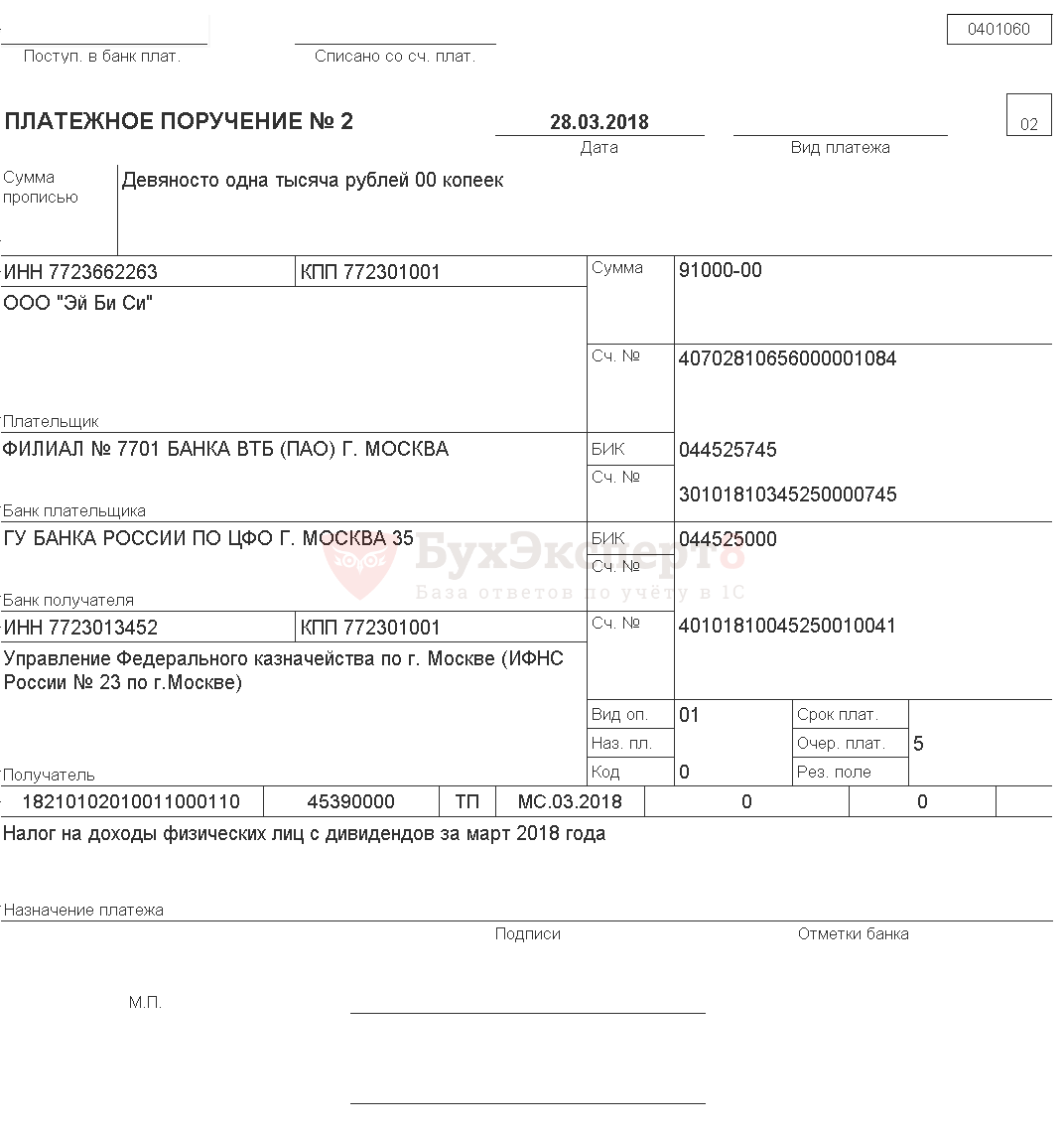

Реквизиты для уплаты НДФЛ по дивидендам

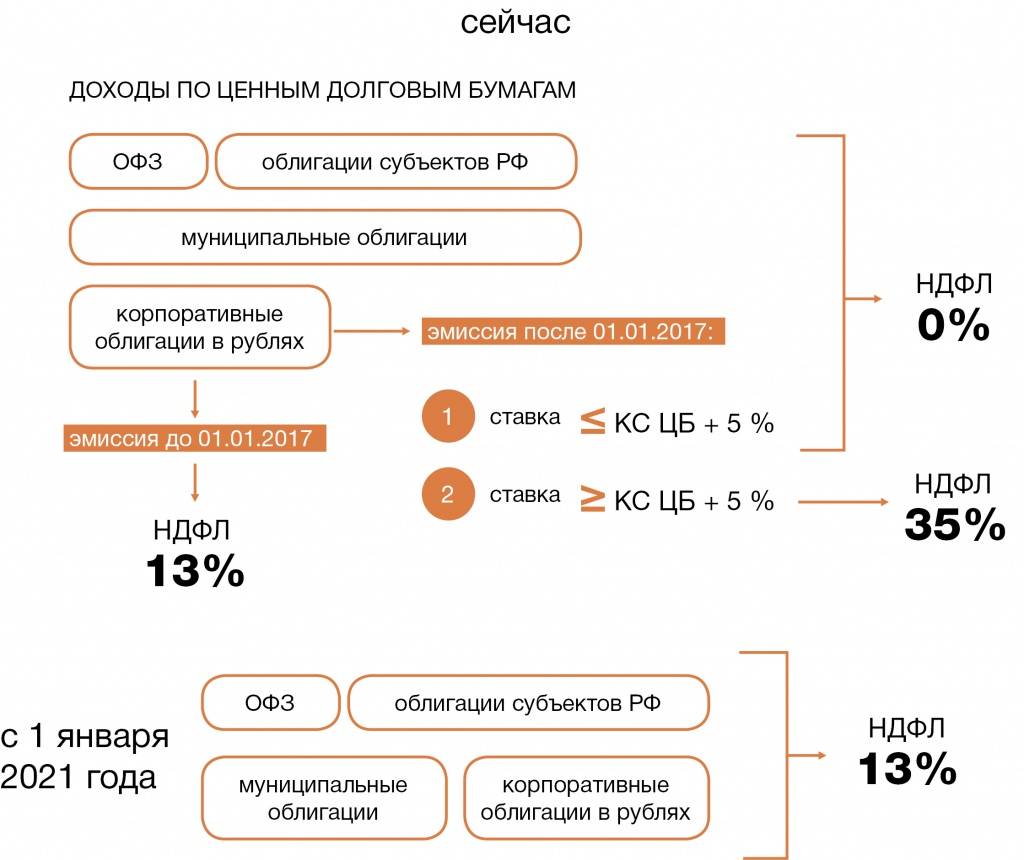

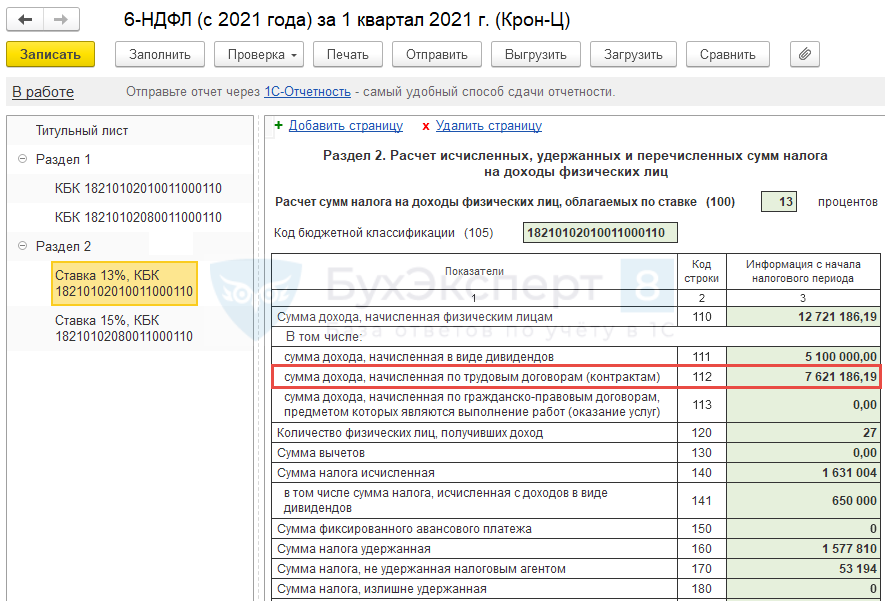

Организация перечисляет НДФЛ по месту своего учета. Реквизиты для оплаты сходны с уплатой НДФЛ при удержании из заработной платы. НДФЛ с дивидендов в 2021 году платят на КБК 182 1 01 02010 01 1000 110. Для налога по ставке 15% используют КБК 182 1 01 02080 01 1000 110

Напоминаем, что с 2021 года изменились банковские реквизиты для уплаты налогов.

Подробнее о новых реквизитах читайте в статье

Если окончательный срок уплаты НДФЛ по дивидендам в 2021 году выпадает на выходной день, необходимо провести оплату в первый рабочий день после выходных.

При оформлении платежки возможны ошибки, например в КБК, которые могут повлечь недоимку, пени и штрафы. За несвоевременную уплату грозит штраф в размере 20% от суммы. Выход из этой ситуации — уточнить платежное поручение с помощью заявления. В нем — на основании пп. 7 и 8 ст. 45 НК РФ — просим принять решение об уточнении. Указываем дату и номер платежного поручения, сумму платежа и вид налога, а также сведения о неверном реквизите в платежке и правильные данные КБК (либо других неверных сведений)

Акцентируем внимание на том, что эта ошибка не повлекла за собой неперечисление налога в бюджет. К заявлению прикладываем копию платежного поручения, которое уточняем

Учет невостребованных дивидендов в 2024 году

В срок, установленный уставом, но не позже законодательного (для 60-ти дней — для участников ООО, до 25-ти дней – для акционеров АО), бухгалтер отражает в учете проводки по начислению дивидендов:

| Дт | Кт | Описание |

| 84 | 70 | Начислены дивиденды участнику ООО, который является сотрудником организации |

| 84 | 75 | Начислены дивиденды учредителю АО |

| 84 | 75-2 | Начислены дивиденды учредителю АО, который не является сотрудником организации |

Если по истечению установленного срока дивиденды не выплачены, то они аккумулируются на счете 70 (75, 75-2).

Дивиденды подлежат восстановлению в составе нераспределенной прибыли (счет 84) только по истечению срока исковой давности. Основанием для восстановления дивидендов является соответствующее решение правления.

Проводки по восстановлению невостребованных дивидендов в составе нераспределенной прибыли по истечению срока исковой давности, имеют следующий вид:

| Дт | Кт | Описание |

| 70 | 84 | В составе нераспределенной прибыли восстановлены дивиденды, невостребованные участником (акционером), который является сотрудником организации |

| 75 | 84 | В составе нераспределенной прибыли восстановлены дивиденды, невостребованные учредителем АО |

| 75-2 | 84 | В составе нераспределенной прибыли восстановлены дивиденды, невостребованные учредителем АО, который не является сотрудником организации |

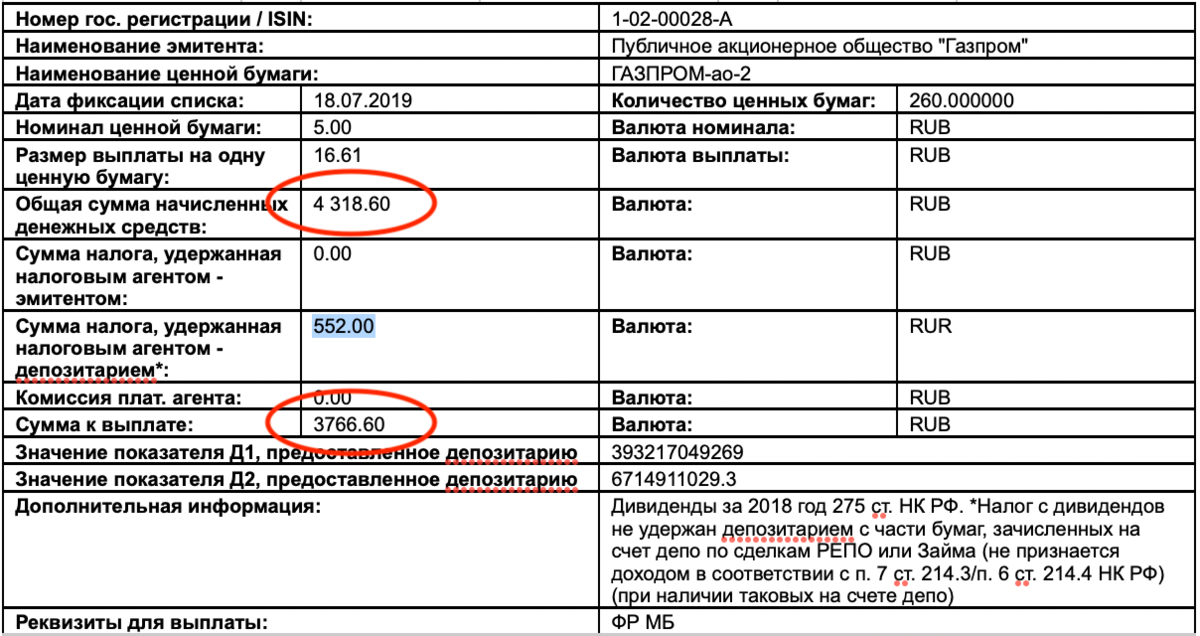

Рассмотрим пример. На основании решения правления от 15.01.2016 года, чистая прибыль АО «Магнат Плюс» за 2015 год в сумме 880.500 руб. направляется на выплату дивидендов учредителями и акционерам.

Согласно уставу АО «Магнат Плюс», срок выплаты дивидендов составляет 10 рабочих дней с момента принятия соответствующего решения.

Расчет суммы дивидендов в соответствие с долей каждого акционера представлен в таблице ниже:

| Акционеры | Мухин (акционер, сотрудник организации) | Комаров (акционер, сотрудник организации) | Жуков (учредитель, не сотрудник организации) |

| Доля в уставном капитале | 32% | 33% | 35% |

| Расчет дивидендов | 880.500 руб. * 32% = 281.760 руб. | 880.500 руб. * 33% = 290.565 руб. | 880.500 руб. * 35% = 308.175 руб. |

На основании решения правления и бухгалтерской справки-расчета 15.01.2016 года в учете АО «Магнат Плюс» отражены следующие записи:

| Дт | Кт | Сумма | Описание |

| 70 | 84 | 281.760 руб. | Начислены дивиденды Мухину (акционеру, сотруднику организации) |

| 70 | 84 | 290.565 руб. | Начислены дивиденды Комарову (акционеру, сотруднику организации) |

| 75-2 | 84 | 308.175 руб. | Начислены дивиденды Жукову (учредителю, не сотруднику организации) |

16.01.2016 года дивиденды были выплачены Мухину и Жукову. В учете отражены такие проводки:

| Дт | Кт | Сумма | Описание |

| 70 | 68 НДФЛ | 36.628,80 руб. | Удержан НДФЛ из дивидендов Мухина (281.760 руб. * 13%) |

| 75-2 | 68 НДФЛ | 40.062,75 руб. | Удержан НДФЛ из дивидендов Жукова (308.175 руб. * 13%) |

| 70 | 50 | 245.131,20 руб. | Через кассу организации выплачены дивиденды Мухину (281.760 руб. — 36.628,80 руб.) |

| 75-2 | 50 | 268.112,25 руб. | Через кассу организации выплачены дивиденды Жукову (308.175 руб. – 40.062,75 руб.) |

16.01.2016 года Комаров за получением выплаты не обратился. В течение 3-х последующих лет его местонахождение было неизвестным.

На основании судебного решения о признании Комарова без вести пропавшим, а также по истечении 3-х лет исковой давности (29.01.2024 года) созвано заседание правления, где принято решение о восстановлении дивидендов, начисленных Комарову, в составе нераспределенной прибыли.

В учете сделаны следующие записи:

| Дт | Кт | Сумма | Описание |

| 84 | 70 | 290.565 руб. | По истечении срока исковой давности дивиденды, начисленные Комарову, восстановлены в составе нераспределенной прибыли |

Дивиденды, восстановленные в составе прибыли по истечению срока исковой давности, подлежат повторному распределению в общем порядке – на основании соответствующего решения правления.

При распределении ранее восстановленных дивидендов бухгалтер отражает в учете типовые проводки:

Дт 70 (75, 75-2) Кт 84.

Налог на прибыль

Подробнее Уплата налога на прибыль с дивидендов.

Проводки

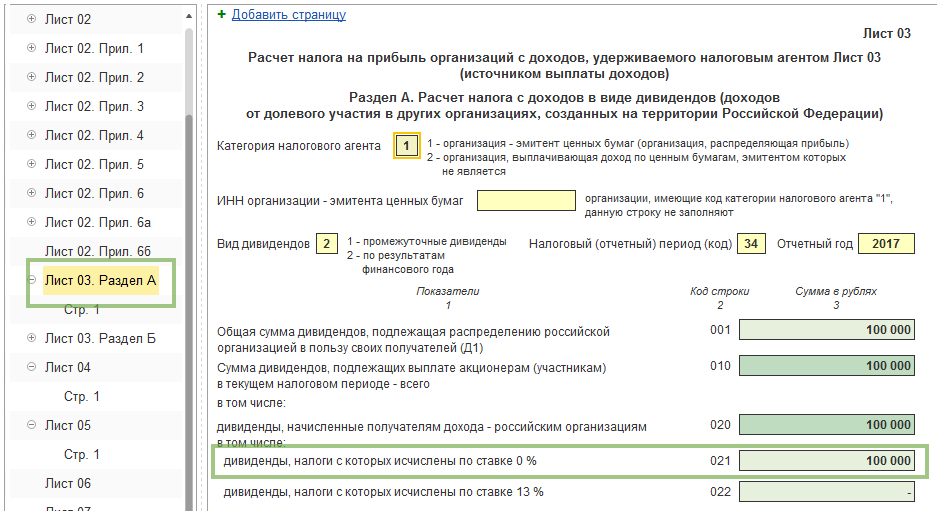

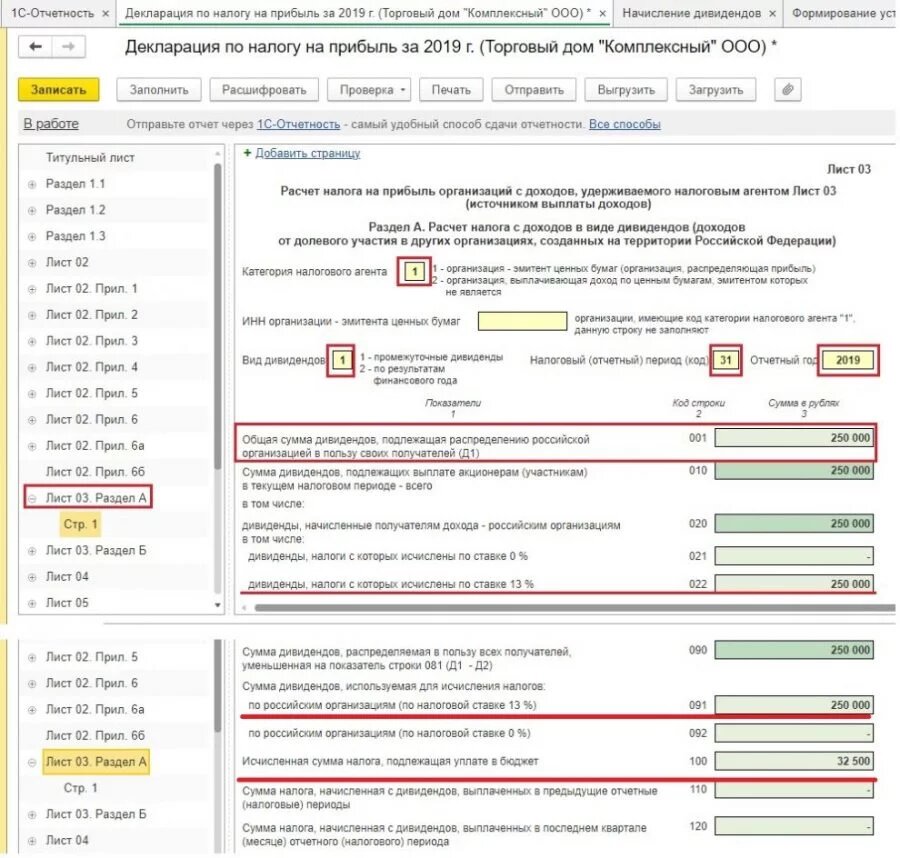

Декларация по налогу на прибыль

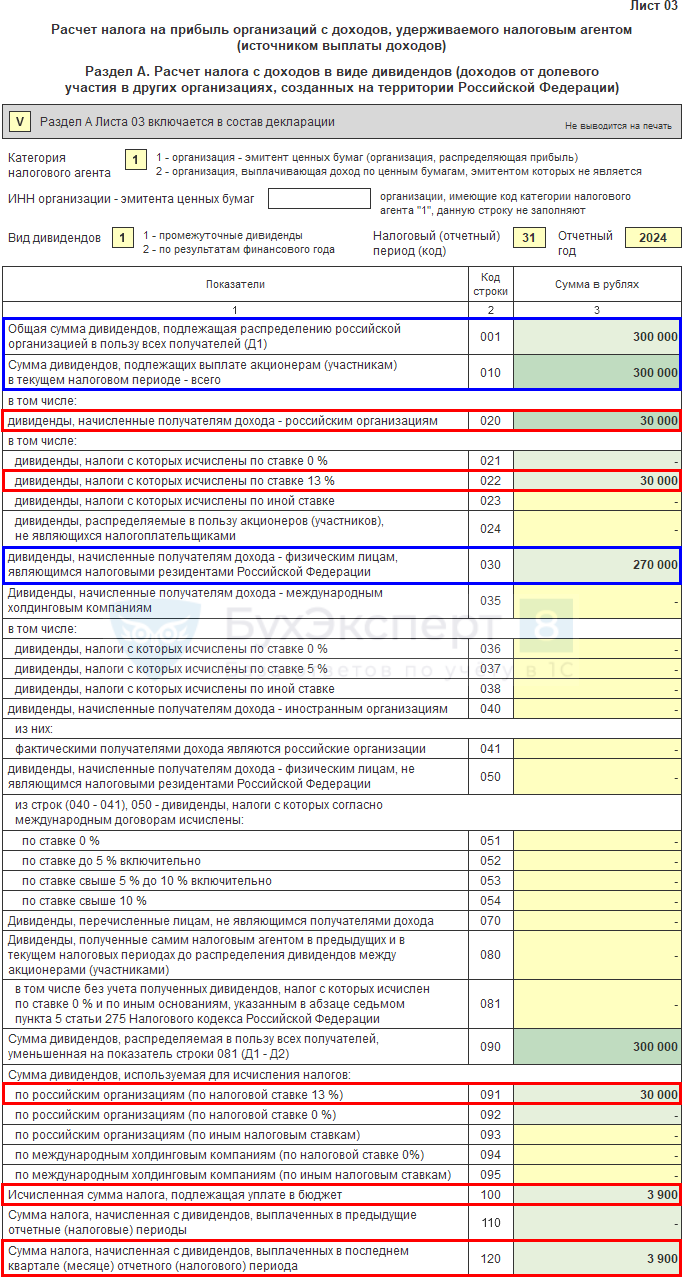

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов. Здесь указывают данные по всем выплаченным дивидендам, независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, внесите эти данные в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

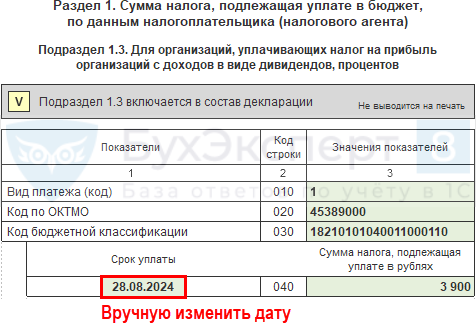

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

Срок уплаты заполнится автоматически датой выплаты дивидендов плюс один день, измените его на срок уплаты налога на прибыль.

Налоговый учет дивидендов

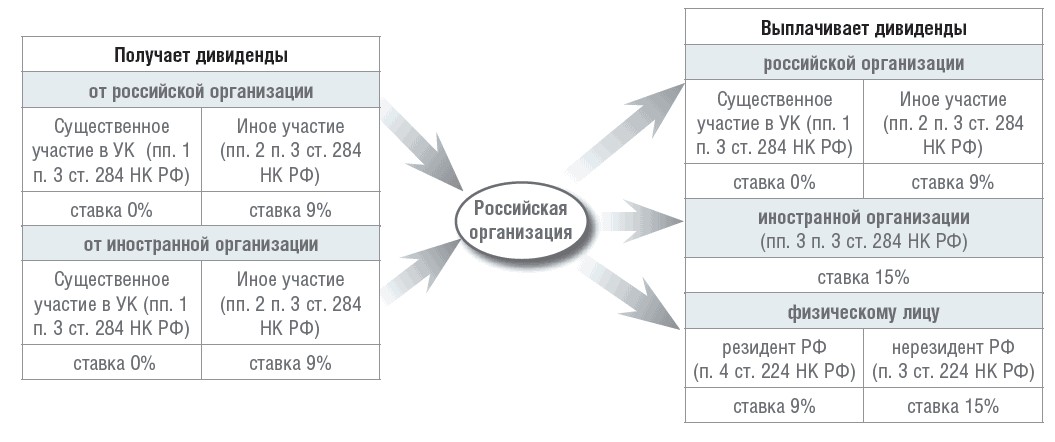

При выплате юрлицам

Налог на прибыль исчислите и удержите при выплате дивидендов. С начисленных, но не выплаченных дивидендов налог не удерживайте (ст. 275 НК РФ).

Ставка налога с дивидендов — 13%. Но есть и ставка 0% — по дивидендам, которые вы платите материнской компании. На день принятия решения о выплате дивидендов она должна владеть как минимум 50% в уставном капитале вашей фирмы не менее 365 дней подряд (ст. 284 НК РФ).

Если ваша компания сама не получает дивиденды, налоговая база — вся сумма, причитающаяся участнику. Так, со 100 000 руб. начисленных дивидендов налог по ставке 13% — 13 000 руб.

Если вы получаете дивиденды от других компаний, налоговую базу для каждого участника считайте так (п. 5 ст. 275 НК РФ):

Отчетность по дивидендам

Что относится к дивидендам

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО, АО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы часто все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в каждом случае.

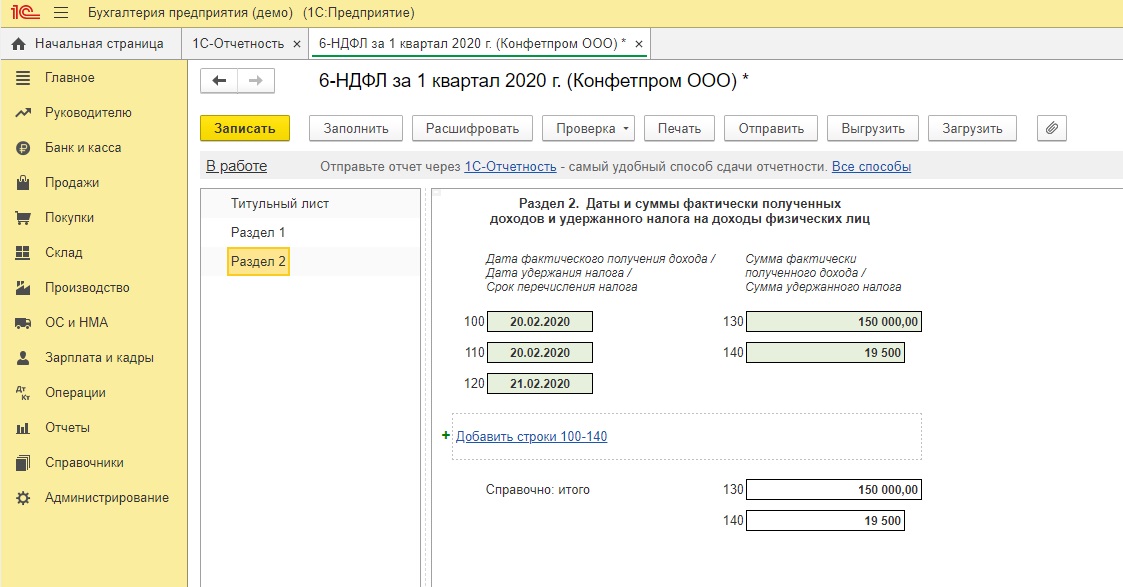

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения (п. 3 ст. 275 НК РФ), в составе:

- Лист 03;

- Подраздел 1.3 Раздела 1 Листа 01.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам справочно указывается информация по выплате дивидендов физлицам;

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

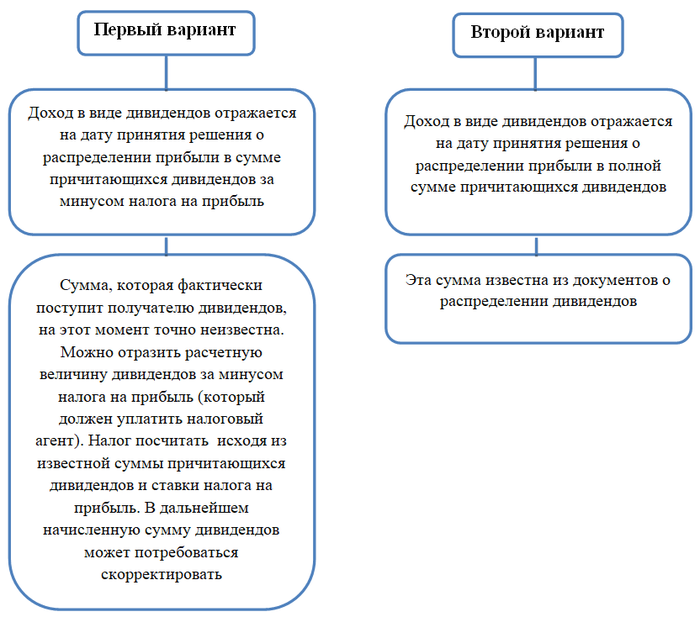

Два варианта учета перечисленных дивидендов

Доходы от участия в других юрлицах в бухучете входят в состав прочих доходов. Для корректного ведения бухучета надо составить проводку, не когда дивиденды перечислены, а значительно раньше — на дату принятия решения о распределении чистой прибыли. В этот момент возникает двойственный подход к отражению причитающихся дивидендов, так как их сумма до перечисления на расчетный счет точно неизвестна, а отразить их необходимо.

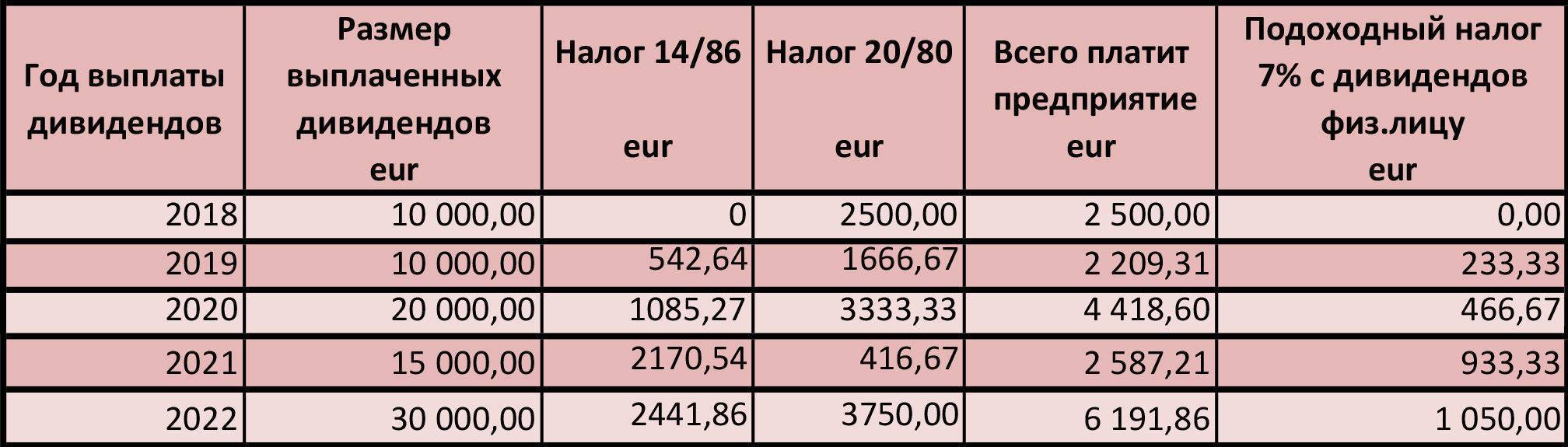

Пусть в пользу фирмы распределена чистая прибыль в размере 100 000 руб. Будем считать, что налог с этого дохода (общую сумму дивидендов мы умножили на ставку налога на прибыль для дивидендов 13%) составляет 13 000 руб.

Рассмотрим далее проводки, когда дивиденды получены, то есть проводки по начислению дивидендов в бухучете на дату принятия решения о распределении чистой прибыли, проводки по поступлению дивидендов на расчетный счет и проводки по учету налога на прибыль с дивидендов с применением ПБУ 18/02 в разрезе двух рассматриваемых нами вариантов.

Выплаты дивидендов физическим лицам и НДФЛ

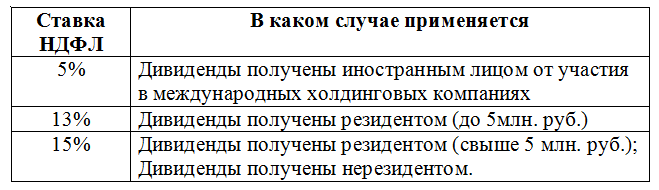

Ставки по НДФЛ для физлиц такие:

| Ставка | Условия |

|---|---|

| 13% | Для получателей дивидендов, если они являются резидентами страны, а их налоговая база по доходам от долевого участия за год была не больше 5 млн руб. |

| 15% | Если база превысила 5 млн руб., а также для нерезидентов. |

Сроки для перечисления НДФЛ с дивидендов физическим лицам составляют:

| Период | Дедлайн |

|---|---|

| 23 число предшествующего месяца — 22 число нынешнего | 28 число нынешнего месяца |

| 1 — 22 января | 28 января |

| 23 — 31 декабря | Последний рабочий день в году |

Как суммы дивидендов, выданных физлицам, отражают в налоговой отчётности:

- стандартно — в отчёте 6-НДФЛ;

- когда доходы получают только физические лица, в декларацию по налогу на прибыль эти суммы не включают.

В страховую отчётность сведения о дивидендах не вносят.