Единственный участник НЕ может работать директором без оплаты

Утверждается, что единственный участник может просто возложить на себя функции единоличного исполнительного органа (директора, генерального директора, президента) своим решением и трудиться без оплаты.

Письмо Роструда от 06.03.2013 N 177-6-1.

Такой подход противоречит Закону об ООО пп. 1, 4 ст. 40 Закона N 14-ФЗ. Ведь отношения общества с единоличным исполнительным органом требуют оформления договора, иного варианта пока не предусмотрено. Договор может быть: трудовым; гражданско-правовым

п. 1 ст. 42 Закона N 14-ФЗ

И в том и в другом случае полагается выплата денег — зарплаты директору либо вознаграждения управляющему за оказанные услуги.

Второй вариант неудобен и невыгоден для директора — единственного участника: ему придется зарегистрироваться в качестве ИП

подп. 2 п. 2.1 ст. 32 Закона N 14-ФЗ.

При трудовых отношениях выплата зарплаты обязательна, статьи 21, ст. 56 ТК РФ. Условие о зарплате — обязательное условие трудового договора согласно ст. 57 ТК РФ , иное означает нарушение трудового законодательства, за которое грозит административный штраф согласно ч. 1 ст. 5.27 КоАП РФ.

Некоторые эксперты высказывают мнение, что директору в этом случае достаточно дивидендов. Это не так. На дивиденды он в любом случае имеет право как участник общества согласно п. 1 ст. 8, п. 2 ст. 28 Закона N 14-ФЗ, даже если не руководит ООО.

Если же работа в организации не ведется, и генеральный директор не выполняет свои функции, то он может оформить отпуск без сохранения среднего заработка. Таким образом, освободив учредителей от выплаты ему заработной платы.

Верховный суд: Если организация не платит директору зарплату, она не обязана платить страховые взносы

Кроме того, добавили судьи, законодательство не позволяет контролерам при отсутствии базы для начисления взносов, рассчитать взносы самостоятельно, .

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ТРУДОВОЙ ДОГОВОР, трудовая книжка, УВОЛЬНЕНИЕ

- Служебные командировки, поездки, переезде на работу в другую местность

- ОПЛАТА ТРУДА

- РАБОЧЕЕ ВРЕМЯ, ВРЕМЯ ОТДЫХА: отпуск, рабочий день

Нет деятельности — нет зарплаты

Если в компании с единственным учредителем никто больше не работает, она заключает редкие разовые сделки, а выручка невелика, то можно говорить о том, что постоянная деятельность еще не налажена. В этой ситуации учредителю невыгодно назначать себе зарплату, поскольку его усилия не приносят результата.

Но отсутствием постоянной деятельности можно воспользоваться, только если обороты действительно стремятся к нулю. На практике этот довод не сработает в ситуации, когда директор получал деньги в подотчет, закупал материалы, заключал договоры поставки, покупал и поставлял товары, а выручка компании за год превысила 1 млн руб.

Есть договоры с другими работодателями?

Нередко единственный учредитель компании продолжает трудиться в другой организации по трудовому договору, пока его собственное общество не наберет обороты. В этой ситуации у него физически не будет хватать времени, чтобы работать по трудовому договору в своей компании.

Да и у общества нет нужды, чтобы его директор работал строго оговоренное количество часов в день, которые устанавливают для совместителей. К примеру, для встречи с потенциальным поставщиком ему может хватить 30 минут в течение дня. Вот и получается ситуация, что директор выполняет свои руководящие функции, но при этом не отрабатывает даже потенциальную зарплату.

Можно ли не платить директору?

Очень часто начиная бизнес, основатель фирмы думает исключительно о выходе на безубыточность, получении прибыли и прочих макропоказателях. Для их достижения он готов отказаться от получения заработной платы. Предполагая, что это сэкономит не только деньги фирмы, но и время бухгалтера. А еще попутно и налоговое бремя уменьшит. Логика в таком поведении, безусловно, есть. Зачем отвлекать и так небольшие ресурсы пока фирма еще не встала на ноги и получать небольшую зарплату? Ведь можно «раскрутиться» и получить свое в дальнейшем. Причем, как в виде большой заработной платы. Так и в виде дивидендов. Но соответствует ли такое решение законодательству? Давайте попробуем разобраться как выплачивается зарплата учредителя директора.

Способ 3: Директор находится в отпуске за свой счет

Руководитель может находиться в отпуске за свой счет, но компания при этом остаться без директора не может. А значит его обязанности должны быть переложены на иного сотрудника. Если обязанности директора переложить не на кого и подписывать документы он хочет сам, то каждый выход его из отпуска нужно будет оформлять и оплачивать. Причем оплачивается полный день работы директора, а не только несколько часов. Если же директор находится в отпуске и при этом подписывает документы, то данный подход может привести к претензиям со стороны проверяющих органов.

Если компания не работает, то направить руководителя в отпуск без содержания можно, то только если он не подписывает документы от своего имени. Составляя заявление на отпуск, ему необходимо указать какую-либо причину, которую сочтут уважительной. Например, семейные обстоятельства. В приказе или заявлении нельзя указывать, что в отпуск директор ушел по причине отсутствия заказов. В таком случае проверяющие сочтут такой отпуск простоем, а компания должна будет его оплатить в размере 2/3 от средней зарплаты.

Что сделать, чтобы все-таки не выплачивать зарплату директору

Например, можно оформить директора в отпуск без сохранения зарплаты, то есть — составить документы и оформить в отпуск сотрудника. Когда сотрудник находится в отпуске без сохранения з/п — зарплата ему не выплачивается.

Важный момент! Такой вариант подойдет только тогда, когда ООО не ведет деятельность и сдает только нулевую отчетность.

Например, указать зарплату, но директора оформить на неполную ставку (полставки или еще меньше, одна десятая ставки — в целом можно взять любую часть), тогда зарплата будет выплачиваться в самом минимальном размере (т.е. от оклада, исходя из МРОТ, берется часть). Это лучше, чем вообще выплата будет отсутствовать.

Важный момент! Сложно заранее сказать, примет ли ваш инспектор эти варианты. Кто-то из проверяющих согласится с таким способом невыплаты зарплаты генеральному директору, но если инспекторы захотят предъявить претензии, то вполне могут это сделать.

Еще один важный момент! Если будут претензии, то предъявить штраф сразу инспекторы не смогут, так как штрафов за подобные действия нет. Зато от вас могут потребовать пояснения, пригласить на зарплатную комиссию (на разговор в инспекцию) и поставить требования: начать выплачивать зарплату.

В любом из возможных вариантов — безопаснее всего выплачивать зарплату.

Директор и учредитель в одном лице, надо ли платить зарплату?

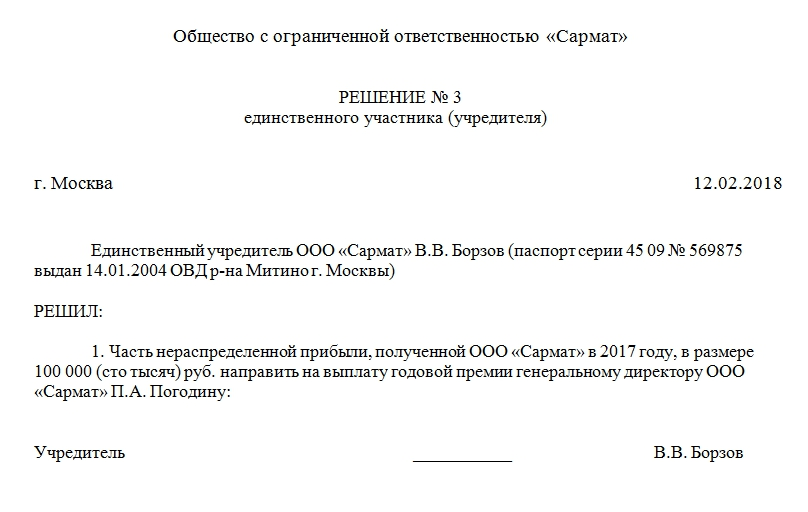

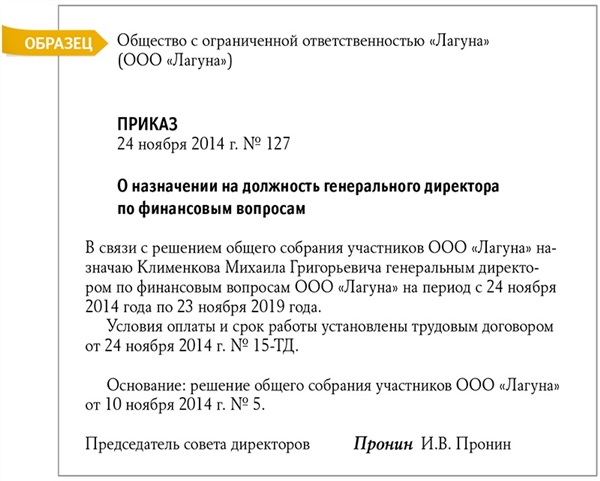

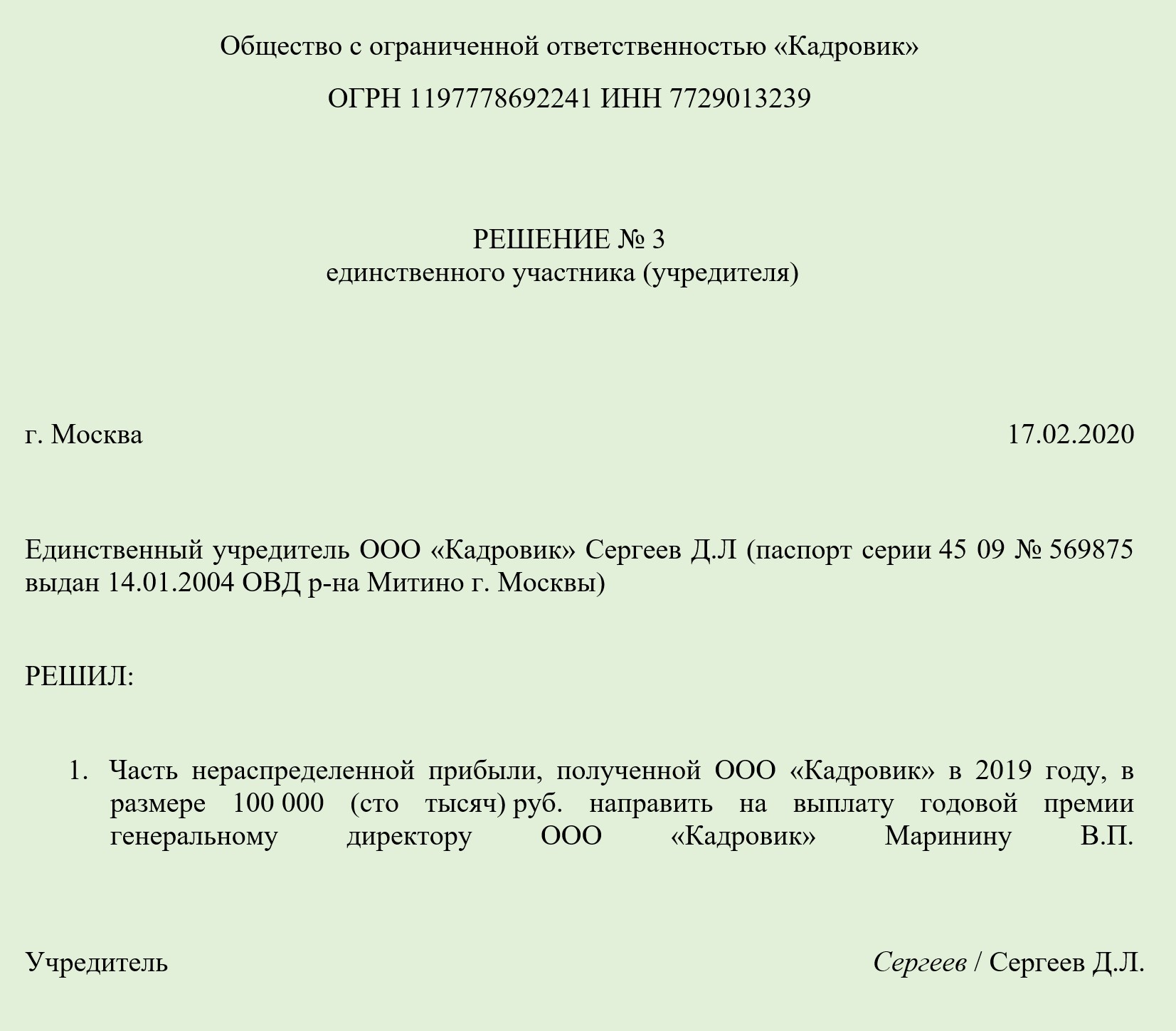

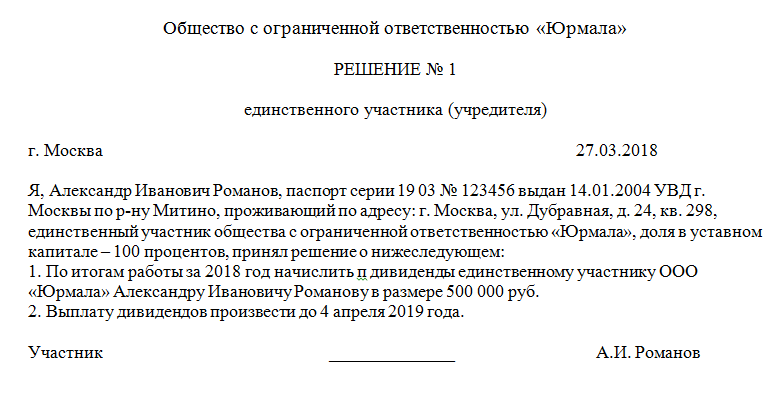

Самый понятный и логичный способ выдачи денег — перечисление зарплаты директору и выплата дивидендов участникам ООО. Руководитель ООО как наемный работник вправе получать зарплату, размер которой устанавливают участники общества. Однако, существует возможность, когда генеральный директор может не получать зарплату. Для этого он должен сам принять такое решение и согласовать его с акционерами компании или ее учредителями. Сейчас, как правило, при регистрации ООО одного лица единственный учредитель стандартно назначает себя на должность генерального директора (директора) общества. Кроме того, директор, являющийся единственным учредителем, может получать дивиденды и не получать зарплату. Но при их выплате необходимо соблюдать следующие правила: выплачивать дивиденды не чаще одного раза в квартал. Таким образом, независимо от того, кем является генеральный директор – одним из учредителей организации или сторонним лицом, необходимо ежемесячно начислять ему зарплату и выплачивать ее в сроки, установленные ТК РФ. Сейчас, как правило, при регистрации ООО одного лица единственный учредитель стандартно назначает себя на должность генерального директора (директора) общества.

Сдайте отчетность в ПФР

Пенсионный фонд считает, что единственный учредитель, который сам управляет компанией без зарплаты, относится к застрахованным лицам. Поэтому в отношении него организация обязана представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М и СЗВ-СТАЖ.

Аргументы фонда таковы. Назначение лица на должность директора оформляется решением единственного учредителя. На его основании он выполняет свои трудовые функции.

Значит, трудовые отношения с директором как с работником вытекают не из трудового договора, а из решения единственного участника, но они все равно есть. А раз директор состоит в трудовых отношениях, значит, относится к работающему застрахованному лицу.

МРОТ надо платить директору в любом случае

Итак, мы выяснили, что руководитель организации, независимо от того, является ли он наемным менеджером. Или сам основал и владеет компанией. И с точки зрения трудового законодательства является работником этой организации. Такого мнения придерживаются сегодня и суды, и контролирующие органы. Это означает, что вопрос о необходимости начисления руководителю заработной платы нам придется решать именно с позиций трудового законодательства.

Оно в данном случае неумолимо. Раз есть трудовой договор, то работнику положена заработная плата (ст. 22 ТК РФ). При этом размер оплаты труда при полной выработке не может быть менее МРОТ. Максимальным размером оклад руководителя не ограничен (ст. 145 ТК РФ). И никаких исключений для руководителя – собственника возглавляемой фирмы Трудовой кодекс не делает. Поэтому начислять заработную плату действующему руководителю нужно в любом случае. Как же уменьшить ему зарплату? В том числе в случаях, когда:

- директор издал распоряжение о неначислении ему заработной платы;

- компания еще не начала деятельность;

- компания приостановила деятельность на время;

- компанией получен убыток;

- нет денег на выплату зарплаты и т.д. и т.п.

Как уменьшить зарплату директору

Итак, будем считать доказанным, что вообще не платить заработную плату руководителю нельзя. В то же время закон не запрещает установить ее на минимальном уровне, то есть в размере 1 МРОТ, который на 01-05-2018 г. составляет 11163 рублей. Но и такая сумма устраивает далеко не всех. В результате возникают вопросы — можно ли еще снизить заработную плату? Потому что выплата зарплаты ниже минимальной МРОТ недопустима.

Внимательное изучение Трудового кодекса позволяет сделать вывод, что законные способы дальнейшего снижения заработка директора имеются. Правда, применять их можно далеко не всегда. Рассмотрим эти способы подробнее.

Первый способ — оплата времени простоя. Согласно статье 157 Трудового кодекса заработная плата во время простоя выплачивается не в полном размере, а исходя из двух третей заработной платы. Соответственно в тех случаях, когда директор не хочет получать заработную плату из-за того, что деятельность фактически не ведется, можно официально признать наличие простоя и сократить заработную плату на треть. При этом отдельных документов о простое оформлять не нужно — достаточно будет соответствующей записи в Табеле учета рабочего времени (коды РП (31) или НП (32) в зависимости от причины простоя). Впрочем, для усиления эффекта можно издать приказ об оплате времени простоя.

Второй способ уменьшить выплату директору — неполная выработка. Он предполагает введение для директора неполного рабочего времени. Такое возможно в двух формах: неполный рабочий день и неполная рабочая неделя (ст. 93 ТК РФ). Оформляется это дополнительным соглашением к трудовому договору. В соглашении указывается новый график работы сотрудника. Оплата при этом производится пропорционально отработанному времени и вполне может быть меньше МРОТ (ст. 93 и ч. 3 ст. 133 ТК РФ).

Однако и у этого способа есть недостатки. В частности, надо следить, чтобы директор не подписывал юридически значимые документы (договоры, доверенности, декларации, банковские документы, приказы, распоряжения и т.п.) в те дни при неполной рабочей неделе или при неполном рабочем дне, когда он не должен выполнять свои функции. В противном случае возможны проблемы как с контрагентами, которые могут попытаться доказать незаключенность договора, так и с контролирующими органами, которые будут настаивать на фиктивности условия о сокращенном рабочем времени.

Что грозит нарушителям невыплаты зарплаты директору

Самое интересное, что руководитель, решивший несмотря на требования ТК РФ все же не получать заработную плату, первым пострадает от такого решения. Дело в том, что невыплата заработной платы является нарушением трудового законодательства. А за это статья 5.27 КоАП РФ предусматривает наложение штрафа не только на организацию (30-50 тыс. руб.), но и на должностное лицо (1-5 тыс. руб.). Кроме того, при повторном нарушении суд по требованию трудовой инспекции может даже принять решение о дисквалификации руководителя!

Так что неполучение собственной зарплаты может весьма и весьма дорого обойтись не только фирме, но и непосредственно руководителю, отказавшемуся от зарплаты.

5 вариантов не платить заработную плату директору

Часто в небольших компаниях директор для экономии средств готов работать без зарплаты. Но часто проверяющие не согласны и за бесплатную работу они пытаются доначислить НДФЛ и страховые взносы. Есть 5 вариантов, чтобы не платить зарплату директору. Но не все они безопасны.

1. Отправить руководителя в отпуск за свой счет

Организация не должна оставаться без руководителя, поэтому его обязанности надо на кого-то переложить. Если полномочия гендира передать некому. И он сам планирует подписывать бумаги, то придется оформлять выходы из отпуска и оплачивать их. Причем оплатить нужно каждый день. Когда директор выходил «трудиться», а не часы работы.

Если директор подписывает бумаги, не выходя из отпуска, это приведет к спорам с Роструд.

Если фирма не работает, то отправить директора в отпуск за свой счет можно. Но в таком случае он не должен от своего имени подписывать бумаги. В заявлении/приказе на отпуск директор укажет уважительную причину для отдыха. Это семейные или личные обстоятельства. Не нужно писать, что он уходит отдыхать из-за того, что отсутствуют заказы, спрос на продукцию. Иначе при проверке трудинспекторы переквалифицируют отпуск в простой. И обяжут фирму оплатить время вынужденного отдыха исходя из 2/3 оклада. Отменить решение не удастся даже в суде. Апелляционное определение Суда Ямало-Ненецкого автономного округа от 16.09.2013 по делу № 33-611.

2. Взять у директора письменный отказ от зарплаты

Это рискованно. Трудинспекторы считают такой отказ неправомерным. Потому что согласно статьи 133 ТК РФ нельзя трудиться бесплатно. Работодатель обязан оплачивать труд сотрудников в размере не меньше МРОТ.

Если проверяющие найдут заявление с отказом от заработка, посчитают, что были трудовые отношения. А налоговики доначислят НДФЛ и страховые взносы с минималки.

3. Заключить с директором договор о безвозмездных услугах

Этого делать нельзя. Такие действия противоречат ТК, так как трудовые отношения всегда возмездные (статья 15 ТК). Если трудинспекторы докажут, что безвозмездный договор скрывает трудовые отношения. То организацию привлекут за невыплату зарплаты на 50 тыс. руб. (часть 6 статьи 5.27 КоАП).

Договор на бесплатные услуги директора возможен, только если с ним уже оформлен трудовой договор. И это не противоречит уставу фирмы. Например, гендир может бесплатно проконсультировать компанию по юридическим вопросам. Это не запрещено. В договоре пропишите, что он безвозмездный. Иначе контракт переквалифицируют в возмездный и услуги придется оплачивать по рыночной цене (пункт 3 статья 423 и пункт 3 статья 424 ГК).

4. Заплатить директору только за отработанные часы

Это можно сделать с любой даты. Для этого достаточно подписать дополнительное соглашение к трудовому договору и оформить приказ (ч. 1 ст. 93 ТК). В приказе укажите дату начала неполного режима, продолжительность дня, зарплату и период, на который его вводите.

Руководитель будет трудиться неполный рабочий день. Например не восемь часов в день, а два. Или неполную неделю — не пять дней, а один. Но с неполной заплаты вам также придется удержать НДФЛ и взносы. Никаких льгот в этом плане нет.

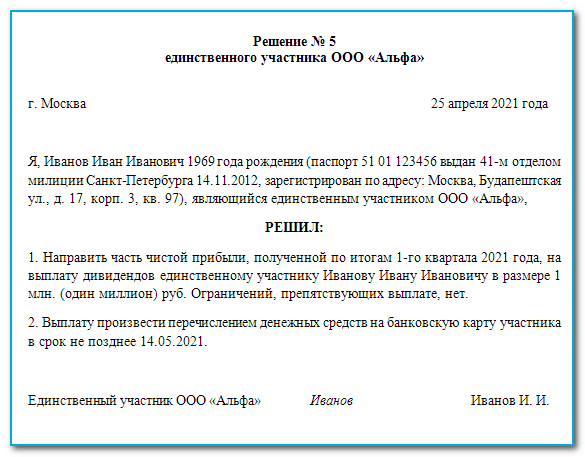

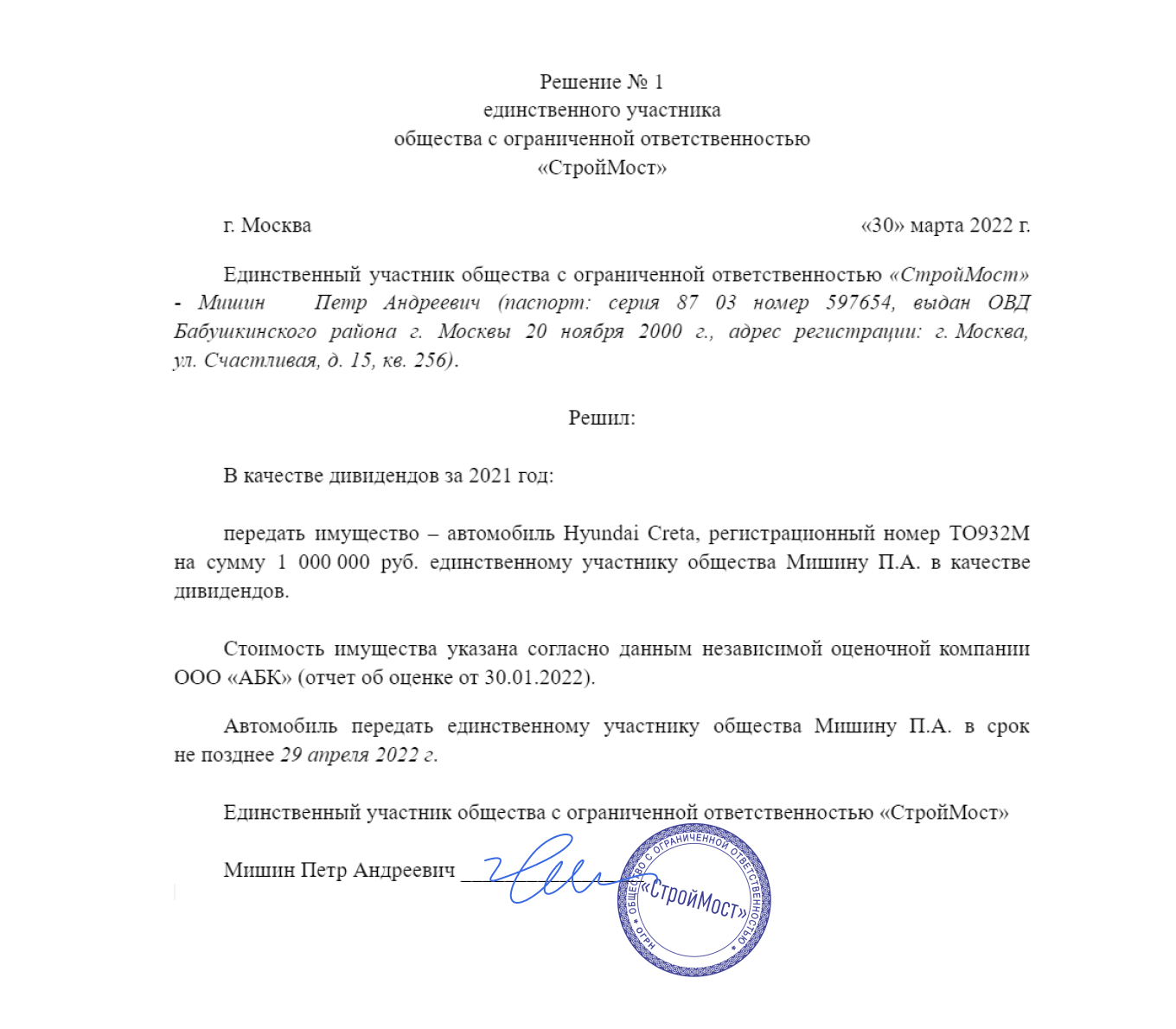

5. Начислить дивиденды вместо зарплаты

Выдавать гендиру дивиденды вместо заработка опасно. Инспекторы считают, что так вы скрываете трудовые отношения. Дивиденды платят:

- не чаще одного раза в квартал;

- за счет чистой прибыли организации, оставшейся после уплаты всех налогов;

- на основании решения собственника.

Если правила не соблюдать и платить дивиденды каждый месяц, налоговики будут доказывать, что выплаты являются зарплатой. А не дивидендами, и доначислят взносы. Ранее они предъявляли такие же требования, и в суде отменить решение не получалось. Постановление Арбитражного суда Поволжского округа от 13.04.2016 № Ф06-7195/2016 по делу № А55-8231/2015.

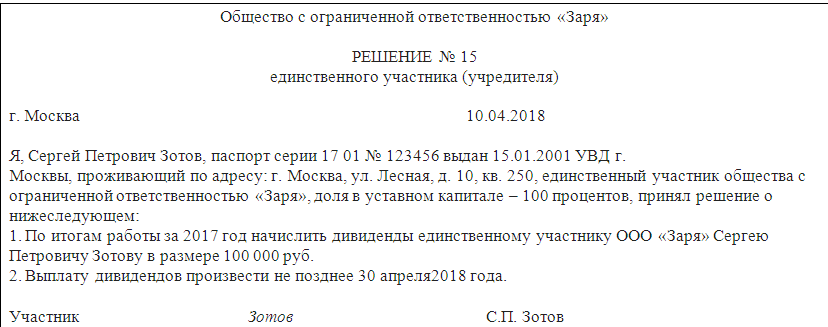

Не подменяйте зарплату дивидендами

Настаивая на праве не платить себе зарплату, директор должен быть уверен, что исполнил все формальности при выплате дивидендов. Так, в одном из споров единственный учредитель платил себе дивиденды ежемесячно, хотя ООО вправе распределять прибыль не чаще чем раз в квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14‑ФЗ).

С учетом того, что по итогам года у компании была прибыль меньше, чем выплаченная учредителю сумма, ее признали оплатой труда и доначислили страховые взносы. Суд поддержал претензии налоговиков (постановление АС Поволжского округа от 30.05.2016 № А55-8232/2015).

В уставе компании нужно прописать право учредителя распределять прибыль раз в квартал или полугодие. Без этого условия он получит дивиденды только по итогам года. На момент распределения прибыли участники компании должны полностью оплатить уставный капитал.

У компании не должно быть признаков банкротства, а стоимость ее чистых активов должна быть не меньше уставного капитала. В бухгалтерской программе выплаты следует поименовать «дивиденды», а не «зарплата».

Убыточность компании нежелательна

Главное отличие дивидендов от зарплаты в том, что дивиденды можно посчитать только по итогам года при распределении прибыли (п. 1 ст. 43 НК), а зарплату устанавливают при подписании трудового договора (ст. 57 ТК).

В нестабильной обстановке учредитель не может спрогнозировать, сколько его начинающая компания сможет заработать. Возможно, она получит убытки, и тогда владелец вовсе ничего не заработает. А зарплата лишь усугубит отрицательный результат работы общества, что скажется на его финансовом положении, а значит, на способности получить кредит.

Возьмите с собой на комиссию прогнозы развития компании. Докажите, что вероятность убытков на начальном этапе велика, а выход в плюс ожидается лишь на второй-третий годы работы. Такие прогнозы помогут подкрепить позицию учредителя.

Кем является директор организации

Да, вправе, однако статус надомного работника генеральный директор приобретает в случае заключения трудового договора о выполнении работы на дому. Вопрос о возможности заключения с руководителем — единственным учредителем организации трудового договора в действующем законодательстве является неоднозначным.

Известно, что надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому. Из материалов и с использованием инструментов и механизмов, выделяемых работодателем. Либо приобретаемых надомником за свой счет.На надомников распространяется действие трудового законодательства. И иных актов, содержащих нормы трудового права, с особенностями, установленными Трудовым кодексом РФ (часть 1, 4 статья 310 ТК РФ). При этом глава 49 ТК РФ не предусматривает ограничений по перечню должностей и числу работников. С которыми могут быть заключены трудовые договоры о надомной работе.

В силу статьи 56 ТК РФ трудовой договор — соглашение между работодателем и работником. В соответствии с которым работодатель обязуется, в частности, выплачивать работнику заработную плату. А работник — лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего распорядка.Сторонами трудовых отношений являются работник и работодатель (статьи 20 ТК РФ).

Особенности регулирования труда руководителей организаций установлены главой 43 ТК РФ. Из положений части 1 статьи 273 ТК РФ следует, что руководителем организации является физическое лицо. Которое осуществляет руководство этой организацией. В том числе выполняет функции ее единоличного исполнительного органа.

Между тем часть 2 статьи 273 ТК РФ установлены исключения для применения норм главы 43 ТК РФ. В частности, положения указанной главы не распространяются на случаи. Когда руководитель организации является единственным участником (учредителем).

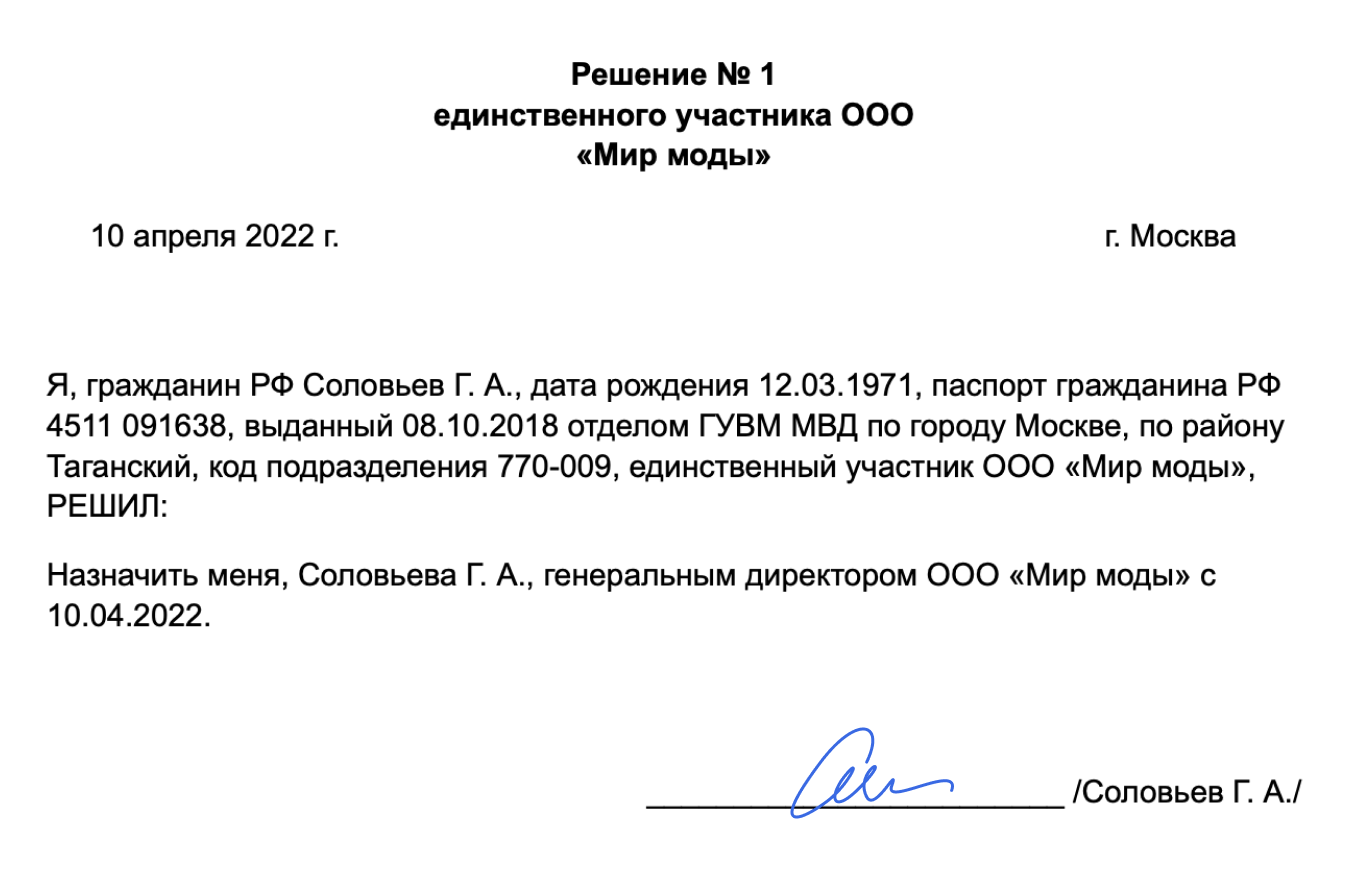

По мнению Роструда, основой данной нормы является невозможность заключения договора с самим собой. Поскольку подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Таким образом, на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется. Единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа — директора. Управленческая деятельность в этом случае осуществляется без заключения какого-либо договора, в том числе трудового. Письмо Роструда от 06.03.2013 N 177-6-1 (.docx 12Кб)).

Однако указанная ситуация является неоднозначной. Ввиду существования в практике позиций о возможности заключения с единственным участником (учредителем) организации трудового договора. Так, Верховный Суд РФ допускает возможность заключения трудового договора, указывая на то, что исходя из положений ст. ст. 11, 16, 17, 19 ТК РФ, если отношения между организацией и ее руководителем, являющимся единственным участником (учредителем) данной организации и собственником ее имущества, оформлены трудовым договором, на указанного руководителя распространяются общие положения ТК РФ (Определение Верховного Суда РФ от 28.02.2014 N 41-КГ13-37).

При этом ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда работник (руководитель) является единственным участником организации.

В целом же осуществление директором работы на дому в случае, когда адрес регистрации организации — квартира директора, в которой он проживает, не влечет нарушения положений пункт 2 статьи 54 Гражданского кодекса РФ. А также п. 2 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Таким образом, директор организации, являющийся единственным учредителем, вправе осуществлять работу на дому. Если адрес регистрации организации — квартира директора, в которой он проживает.