Контрольные соотношения

В форме 6-НДФЛ должны быть обеспечены контрольные соотношения как внутри самой формы, так и по отношению к форме 2-НДФЛ, Приложению №2 к Декларации по прибыли, Расчету по взносам и карточкой расчетов с бюджетом. Контролирующие органы выпустили по этому поводу 2 письма.

В Письме ФНС РФ от 10.03.2016 №БС-4-11/3852@ говорится о необходимости проверки данных формы 6-НДФЛ по первым трем направлениям:

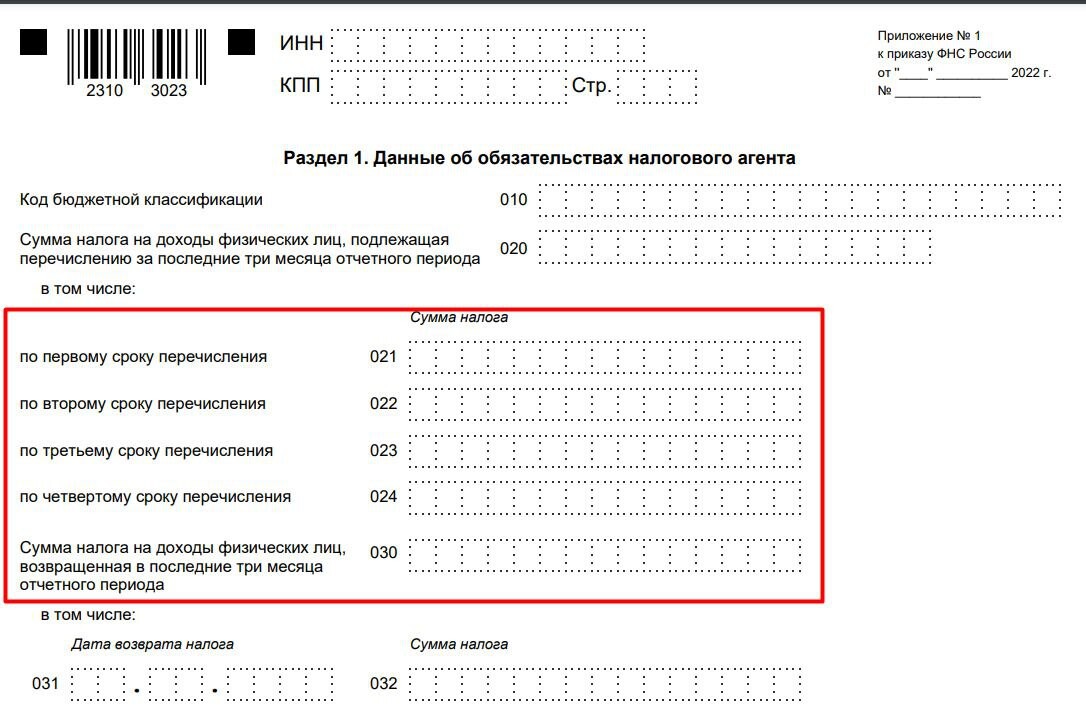

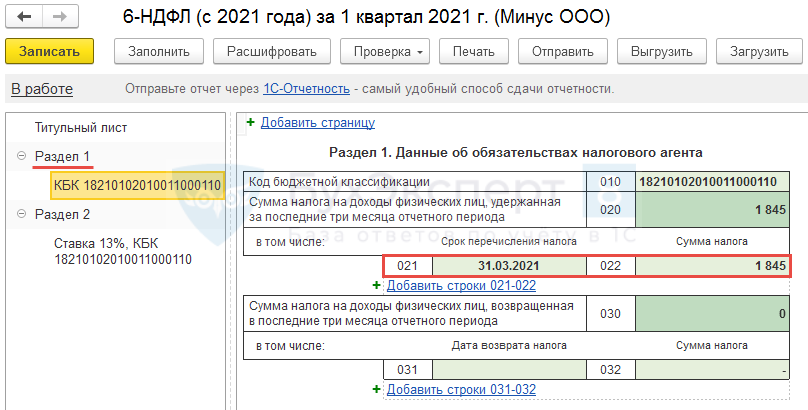

- Проверка внутри самой формы 6-НДФЛ. Контрольные соотношения осуществляются между данными только внутри 1-го Раздела по итогам каждого отчетного периода и по годовому налоговому периоду.

- Второй вид контрольных соотношений осуществляется между данными формы 6-НДФЛ и показателями других отчетов: 2-НДФЛ, Приложением№2 к Декларации по прибыли

- Третий вид контрольных соотношений производится между данными формы 6-НДФЛ и карточкой расчетов с бюджетом КРСБ: с платежами в инспекцию и сроками перечислений.

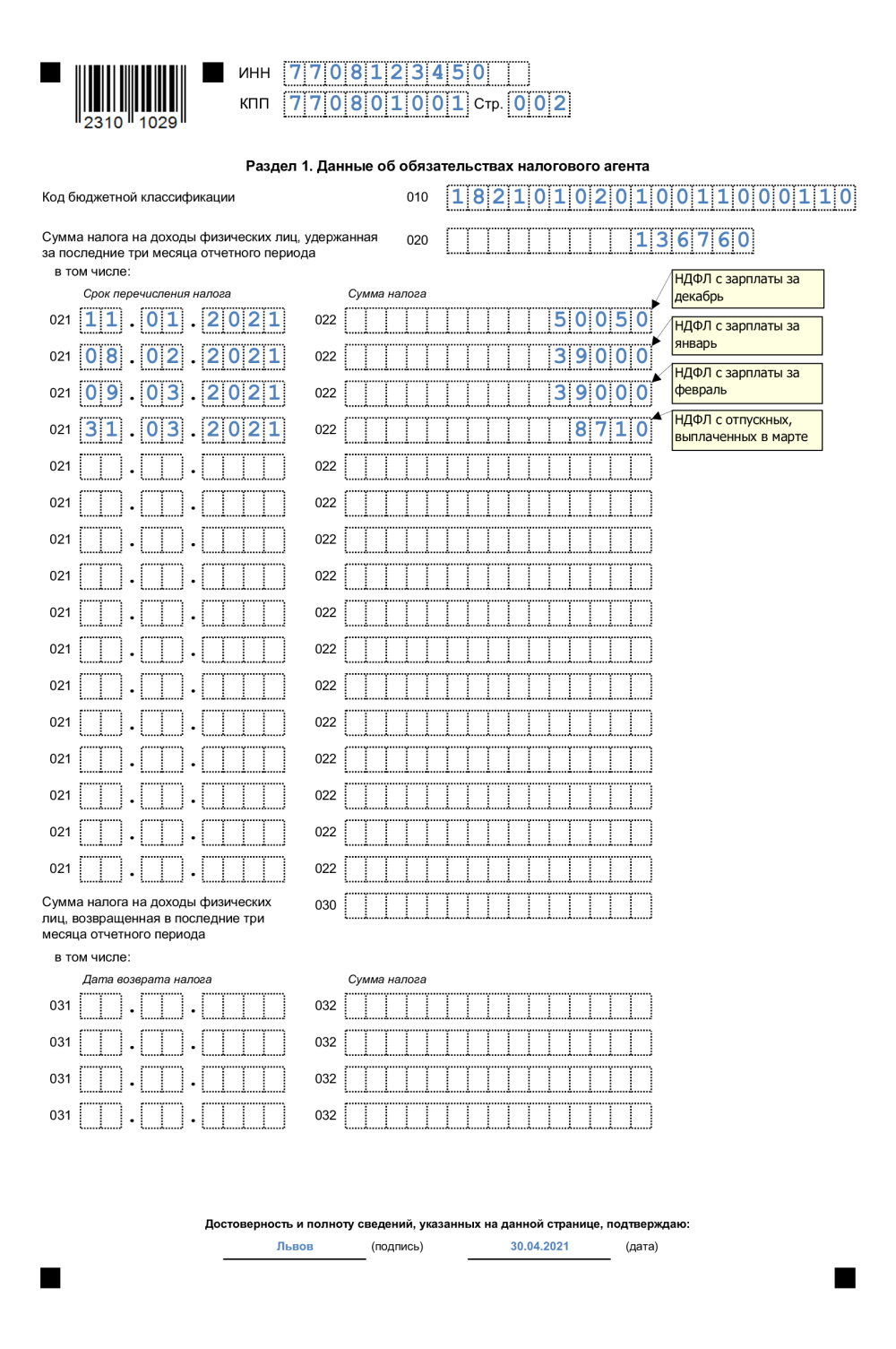

- Четвертое направление. Новая информация! В Письме ФНС РФ от 13.03.2017 № БС-4-11/4371@ указывается еще одно контрольное соотношение с данными Расчета по страховым взносам. Налоговые инспекции будут сравнивать строку 020 за вычетом 025 из 6-НДФЛ и строку 030 в Расчете по страховым взносам. Для данных, показанных в этих строчках должно выполняться следующее контрольное соотношение.

Контрольное соотношение строк формы 6-НДФЛ и Расчета по взносам:

В нашем случае (строка 020 – строка 025) формы 6-НДФЛ будет больше стр. 30 Расчета по взносам на сумму арендных платежей, что соответствует новому контрольному соотношению. Известно, что НДФЛ облагается больше выплат: договора аренды, проценты, материальная выгода, другие. В случае нарушения соотношения придется представлять пояснения. Достаточно пояснить из-за какого вида расхода возникла разница.

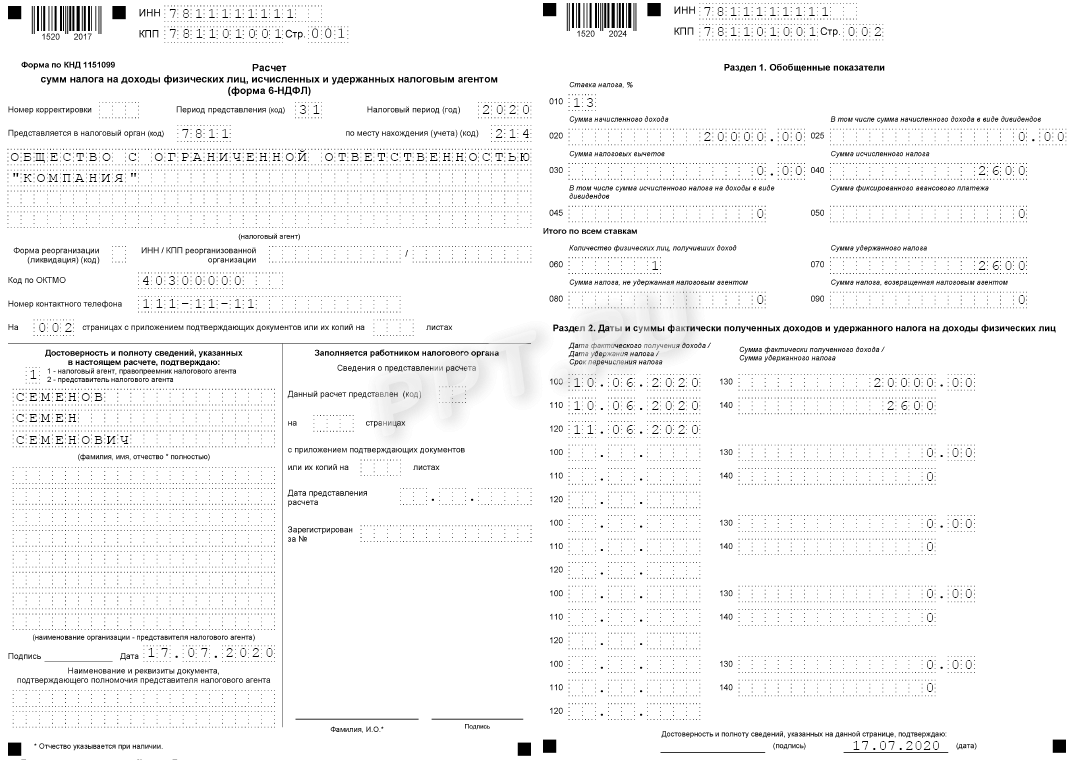

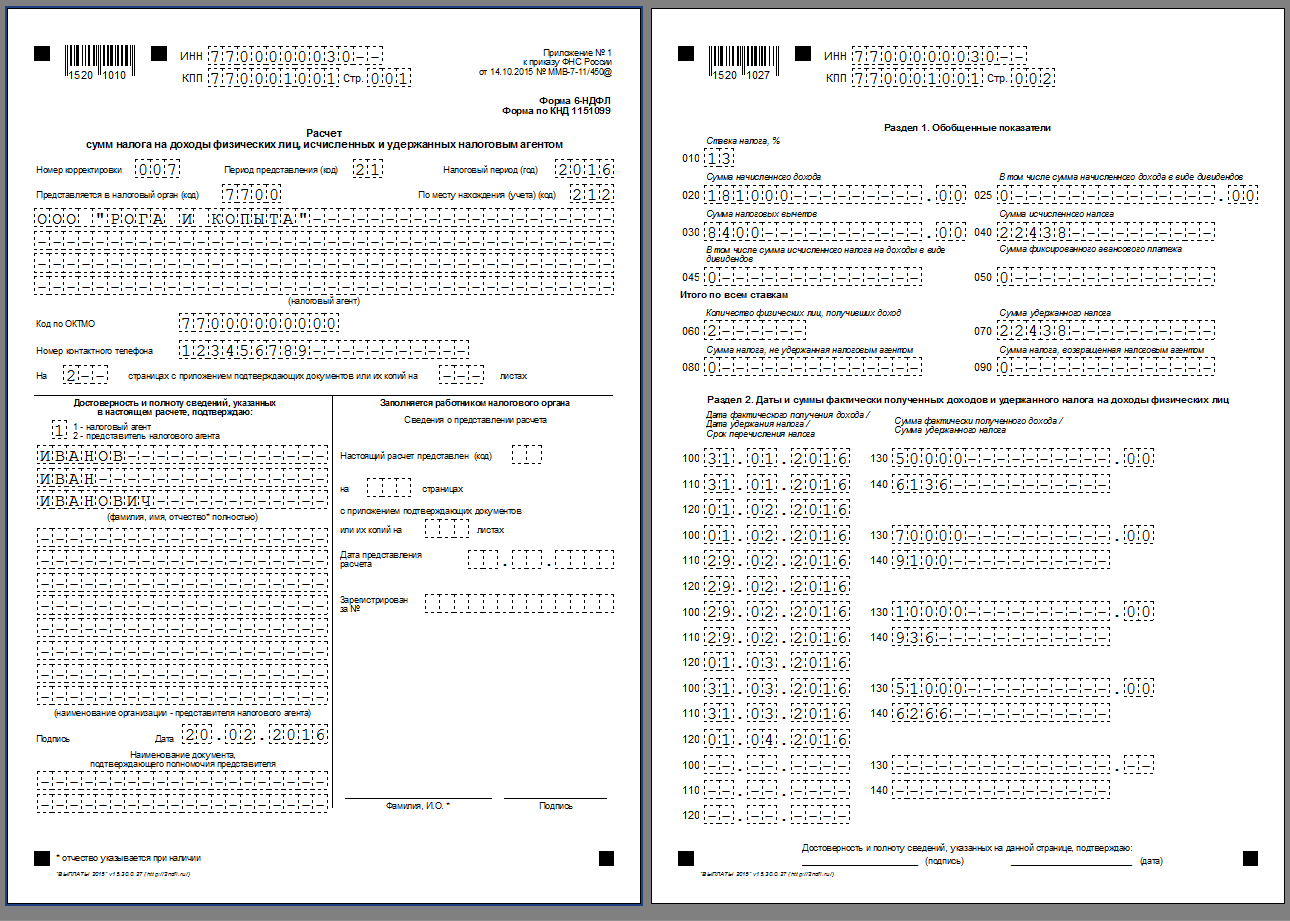

Расчет 6-НДФЛ

Данный расчет обязаны заполнять все налоговые агенты по НДФЛ и ежеквартально представлять в налоговый орган не позднее последнего числа месяца, следующего за отчетным периодом. Подробнее читайте в статье «Кто обязательно сдает отчет по форме 6-НДФЛ». Годовой расчет сдают не позднее 31 марта следующего года. Правила заполнения расчета за 2020 г. и его форма утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Здесь вы можете скачать актуальный бланк расчета.

Законодатели объединили расчет 6-НДФЛ и справки 2-НДФЛ в единую форму. С отчетности за 1 квартал 2021 г. необходимо будет представлять в налоговую новый отчет. В статье мы рассказываем, как отчитаться по итогам 2020 года в 2021 г.

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Проводки по НДФЛ по договору аренды с физическим лицом

Расчеты с арендодателем — физическим лицом по договору аренды в бухгалтерском учете представим в виде таблицы бухгалтерских проводок:

| Дата | Дт | Кт | Описание проводки |

| 10.01 | 001 | Принят в аренду на забалансовый учет объект основных средств по договору аренды помещения по акту приемки-передачи (основание — договор аренды помещения). | |

| 31.01 | 26 | 76 | Начислена сумма арендной платы за январь, включена в расходы января. |

| 28.02 | 26 | 76 | Начислена сумма арендной платы за февраль, включена в расходы февраля. |

| 31.03 | 26 | 76 | Начислена сумма арендной платы за март, включена в расходы марта. |

| 31.01

28.02 31.03. |

90.02 | 26 | Расходы по арендной плате включены в состав себестоимости по итогам соответственно: января, февраля, марта. |

| 20.04 | без | проводки | Начислен доход физическому лицу в виде арендной платы в сумме январь-март 2017 года в регистре налогового учета на дату выплаты. |

| 20.04 | 76 | 68.01 | Начислен НДФЛ к удержанию из дохода (январь-март) на дату выплаты на основании документа начисления дохода. |

| 20.04 | 76 | 51 | Выплачена сумма арендной платы арендодателю — физ.лицу за период январь-март за минусом удержанного налога. |

| 20.04 | без | проводки | Удержан НДФЛ с выплаты апреля в момент выплаты на основании документа выплаты дохода. |

| 21.04. | 68.01 | 51 | Перечислен НДФЛ в бюджет с выплаченного в апреле дохода физ.лица. |

| 30.04 | 26 | 76 | Начислена сумма арендной платы за апрель, включена в расходы апреля. |

| 31.05 | 26 | 76 | Начислена сумма арендной платы за май, включена в расходы мая. |

| 30.06 | 26 | 76 | Начислена сумма арендной платы за июнь, включена в расходы июня. |

| 30.04

31.05 30.06 |

90.02 | 26 | Расходы по арендной плате включены в состав себестоимости по итогам соответственно: апреля, мая, июня. |

| 20.07 | без | проводки | Начислен доход физическому лицу в виде арендной платы за апрель — июнь 2017 года в регистре налогового учета. |

| 20.07 | 76 | 68.01 | Начислен НДФЛ к удержанию из дохода (апрель-июнь) на дату выплаты. |

| 20.07 | 76 | 51 | Выплачена сумма арендной платы арендодателю — физ.лицу за период апрель-июнь за минусом удержанного налога. |

| 20.07 | без | проводки | Удержан НДФЛ с выплаты июля в момент выплаты. |

| 21.07 | 68.01 | 51 | Перечислен НДФЛ в бюджет с выплаты июля физ.лица. |

| 31.07 | 26 | 76 | Начислена сумма арендной платы за июль, включена в расходы июля. |

| 31.08 | 26 | 76 | Начислена сумма арендной платы за август, включена в расходы августа. |

| 30.09 | 26 | 76 | Начислена сумма арендной платы за сентябрь, включена в расходы сентября. |

| 31.07

31.08 30.09 |

90.02 | 26 | Расходы по арендной плате включены в состав себестоимости по итогам соответственно: июля, августа, сентября. |

| 20.10 | без | проводки | Начислен доход физическому лицу в виде арендной платы за июль-сентябрь 2017 года в регистре налогового учета на дату выплаты. |

| 20.10 | 76 | 68.01 | Начислен НДФЛ к удержанию из дохода (июль-сентябрь) на дату выплаты. |

| 20.10 | 76 | 51 | Выплачена сумма арендной платы арендодателю — физическому лицу за период июль-сентябрь за минусом удержанного налога. |

| 20.10 | без | проводки | Удержан НДФЛ с выплаты октября в момент выплаты. |

| 23.10 | 68.01 | 51 | Перечислен НДФЛ в бюджет с выплаты октября физического лица. |

| 24.10 | 001 | Помещение возвращено арендодателю по акту приемки-передачи. |

Отдельные уточнения

Ситуация с помещением

Представители Минфина РФ в своем Письме от 27.02.2013 года дают четкие разъяснения по факту того, что каждая организация в автоматическом порядке становится налоговым агентом в случаях, если она арендует имущественные объекты, находящиеся в непосредственной собственности физических лиц.

В 2019 году в соответствии со статьей 226 Налогового Кодекса РФ отечественные компании, от которых фактический плательщик налогов получает доходы, обязаны удержать установленную законодательством сумму НДФЛ. К тому же, российские компании признаются налоговыми агентами, если определенное помещение арендуется под организационные нужды.

Выплаты по аренде включаются в перечень выплат, которые в обязательном порядке облагаются соответствующим налоговым сбором. Это говорит о том, что в форме 6-НДФЛ соответствующая информация должна отражаться.

В такой ситуации заинтересованным сторонам требуется определиться с видом получаемого дохода.

Для отчетности по форме 6-НДФЛ аренда у физ. лица может означать следующее:

- доходы нужно включить в расчет общем порядке;

- если выплаты за оказанную услугу не были осуществлены, то данный факт не указывается в текущей документации;

- если организация выплачивает суммы сверх установленной платы, то они будут облагаться налогом в общем порядке.

При аренде помещения организация должна осуществить единовременный перевод средств в пользу физического лица в регламентированных пределах. Соответствующая отчетность может быть предоставлена в контролирующие органы как в бумажном, так и в электронном формате.

Заём по автомобилю

Расчет 6-НДФЛ предоставляется в контролирующие органы по всем физическим лицам, выплачивающим доходы, включая дивиденды:

- по соглашениям о купле-продаже помещений или транспортных средств;

- по договорам с физическими лицами, выступающими в качестве предпринимателей;

- по договорам, сумма по которым не облагается налогом в соответствии со статьей 217 Налогового Кодекса РФ.

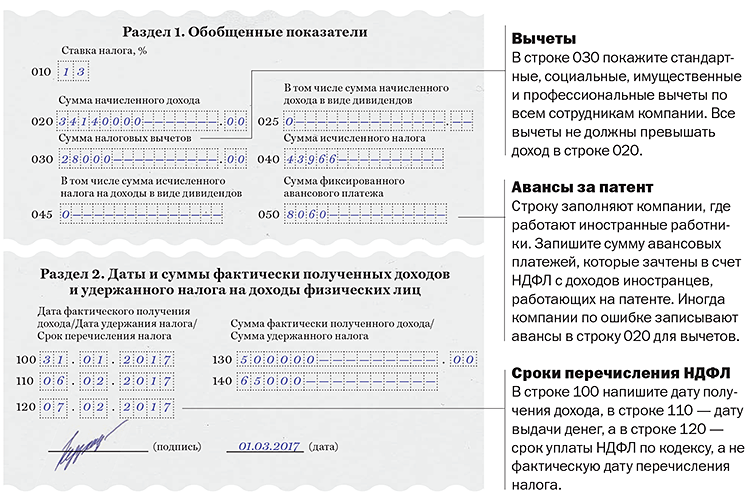

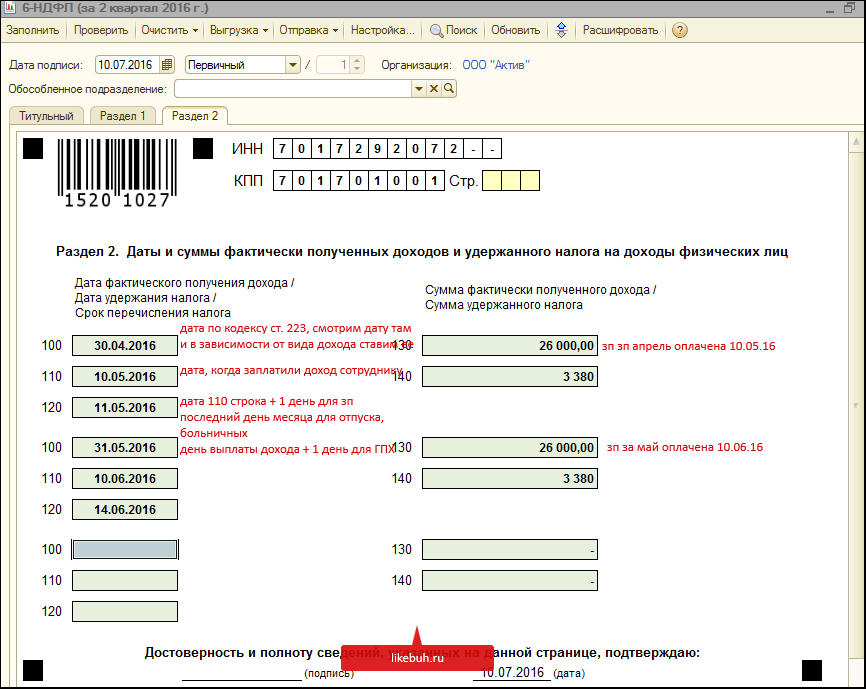

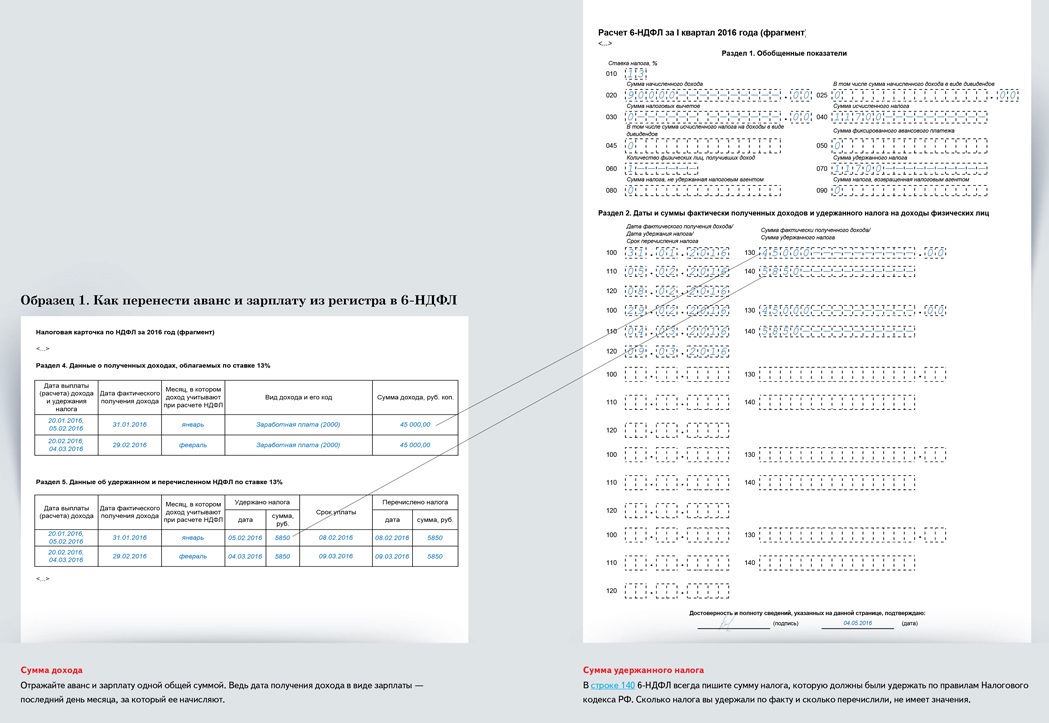

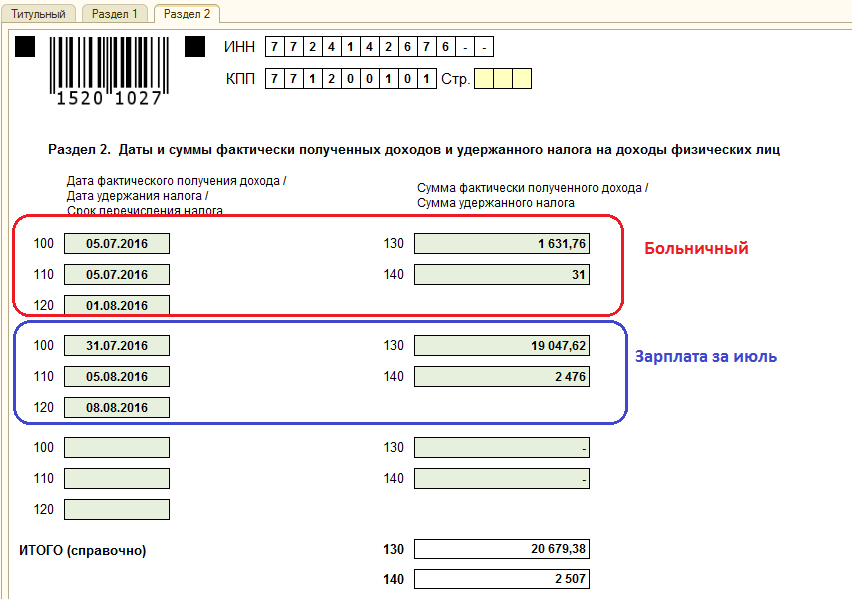

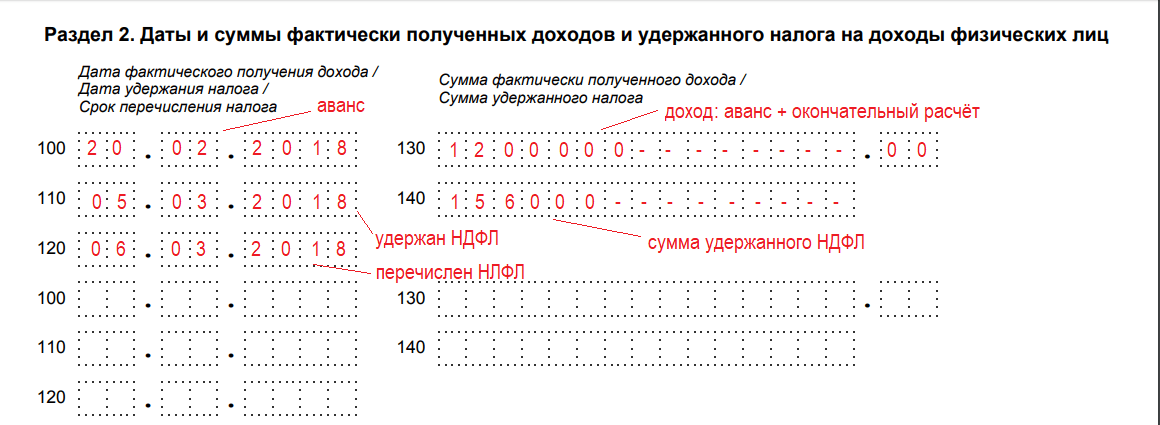

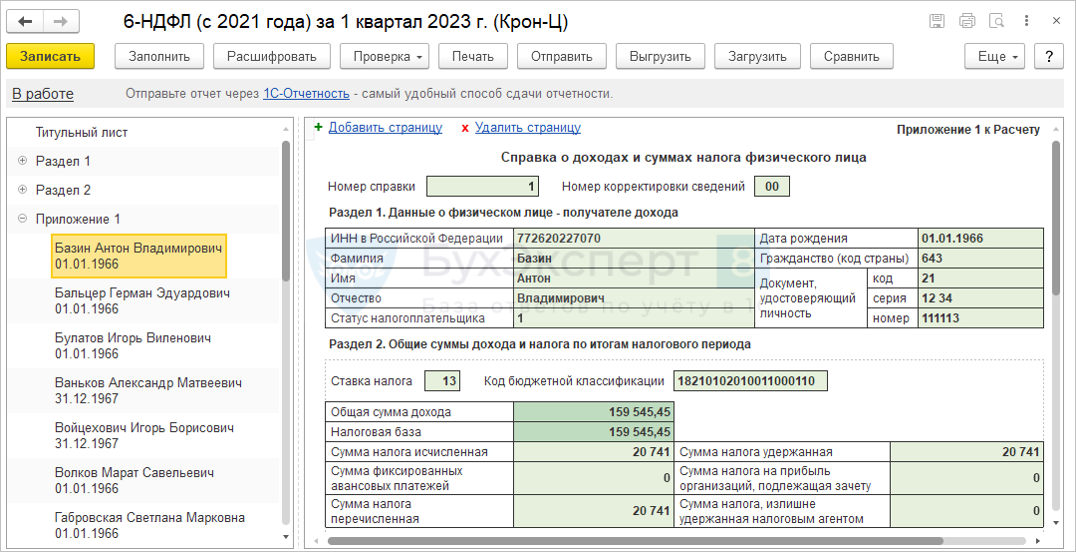

Заполнение раздела 2 в 6-НДФЛ начинается после заполнения первой части. Титульный лист оформляется в конце.

Как заполняется отчет 6-НДФЛ на бумаге и каковы его плюсы — специалисты рассказали.

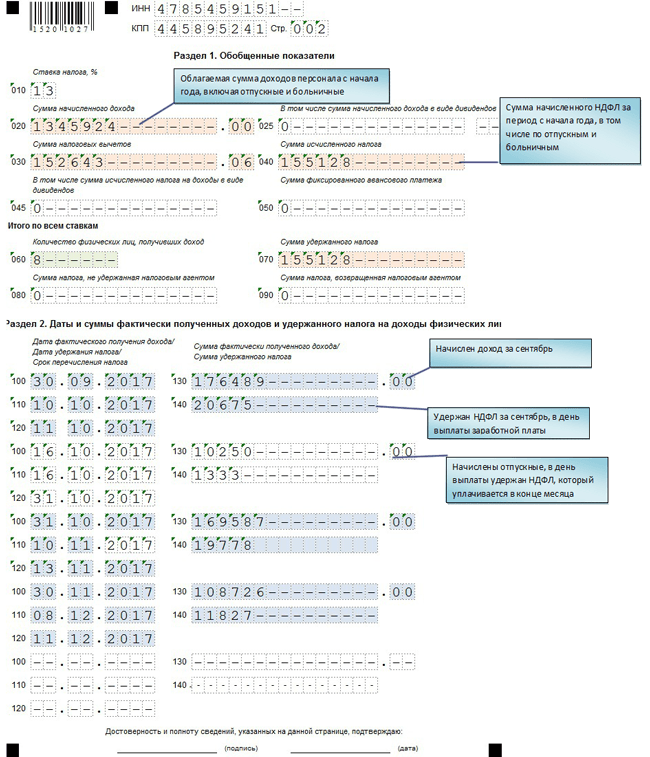

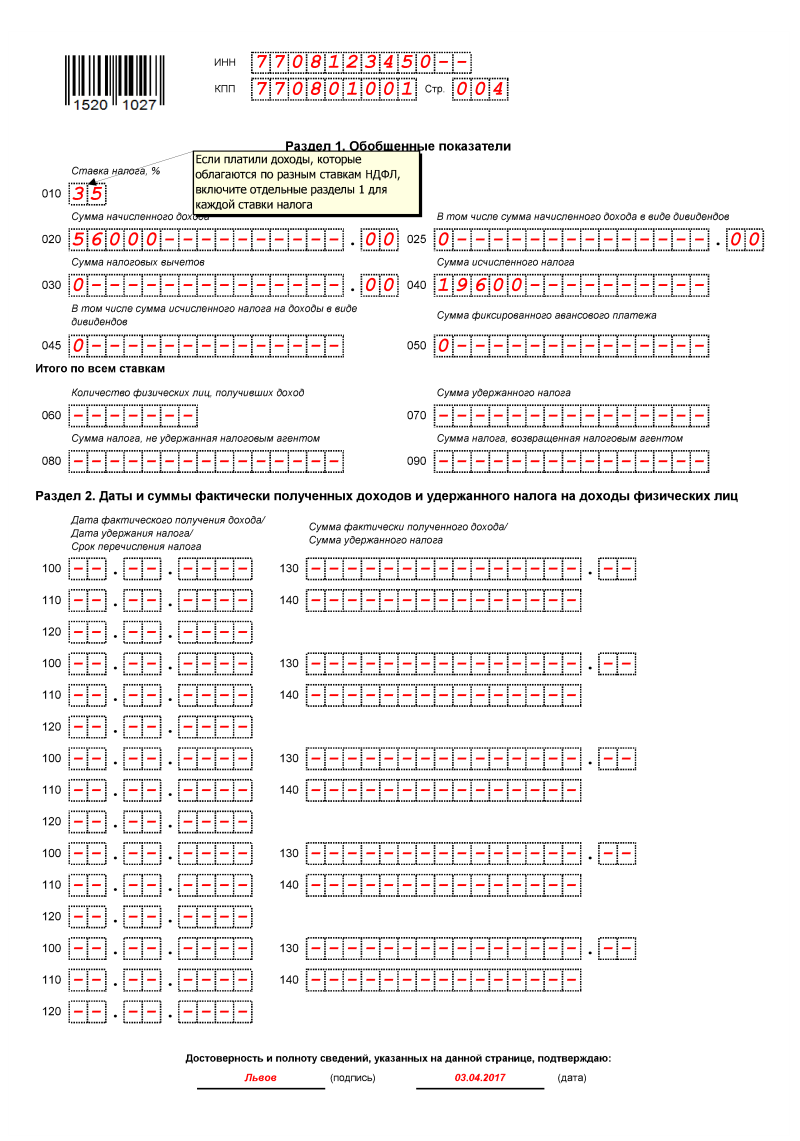

В установленном порядке заполнения отчетной документации содержатся сведения о том, что первый раздел всегда заполняется в формате нарастающего итога с начала года. Те доходы, которые облагаются налоговым сбором по разным ставкам, указываются в разделе в форме отдельных информационных массивов.

Сразу после определения даты получения дохода за аренду транспортных средств важно установить фактический момент удержания организацией НДФЛ. Для доходов, которые выплачиваются в наличном формате, этим днем является дата выплаты средств. Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются

Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются.

При рассмотрении доходных сумм, выплаченных в натуральной форме, можно понять, что удержание происходит из любых финансовых вознаграждений, которые выплачиваются физическому лицу. В таком случае установленные даты выплаты в бюджет могут отличаться друг от друга. При этом, размер удерживаемой выплаты не может быть выше половины от общей величины вознаграждения.

Требования по закону

На основании норм статьи 226 НК РФ отечественные организации, в результате тесного взаимодействия с которыми плательщик налогов получил определенную сумму дохода, являются налоговыми агентами по отношению к этим типам доходов физического лица. Они обязаны исчислять и удерживать сумму налогового сбора в соответствии с правилами статьи 224 Налогового Кодекса.

Исчисление налоговых сумм осуществляется по всем доходам плательщика налоговых сборов кроме исключительного перечня, указанного в статьях 214, 227 и 226 НК РФ. Удержание налога с сумм осуществляется непосредственно в момент их выплаты

При этом важно произвести соответствующие выплаты в бюджет не позднее того дня, в котором налогоплательщику перечисляется доход

Статья 214. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

Статья 224. Налоговые ставки

Исходя из всего этого компании-арендаторы при выплате дохода по условиям соглашения аренды в пользу физических лиц также могут быть признаны налоговыми агентами по НДФЛ. В результате на такие организации возлагаются соответствующие обязательства. Оформление отчетной документации, как и в прочих случаях, осуществляется по форме 6-НДФЛ.

В соответствии со статьей 230 действующего Налогового Кодекса РФ все организации, являющиеся налоговыми агентами, должны обязательно предоставлять в территориальные налоговые инспекции по месту собственного расположения отчет по суммам на НДФЛ за каждый конкретный квартал календарного года.

Кроме того, специальный Приказ ФНС РФ от 14 октября 2019 года содержит в себе актуальную информацию о том, что форма 6-НДФЛ в каждом конкретном случае заполняется на основании сведений учета доходности, которая была начислена в пользу физических лиц.