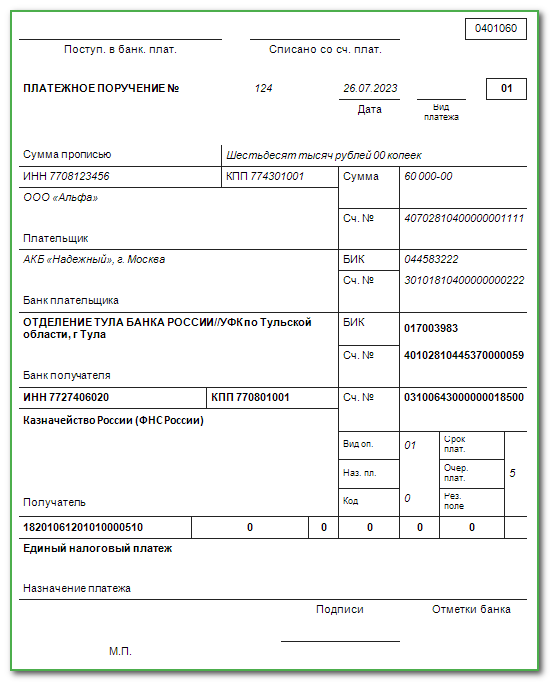

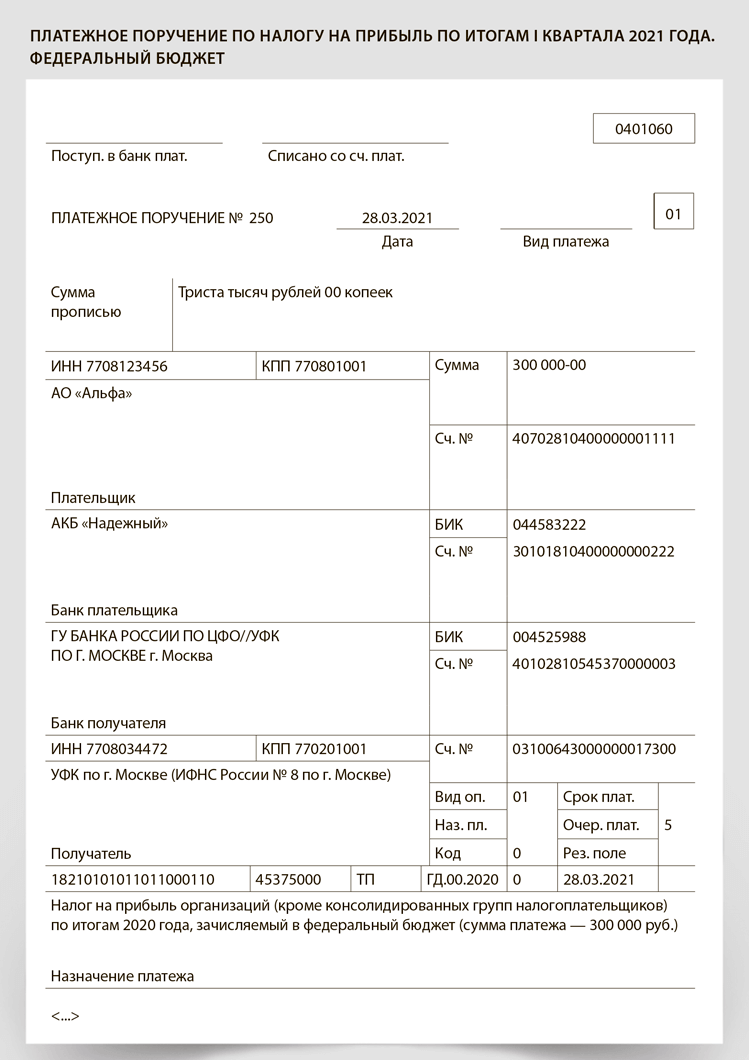

Реквизиты для уплаты налогов и взносов в 2023-2023 годах

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО. Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2023 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились — с 25 апреля 2023 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

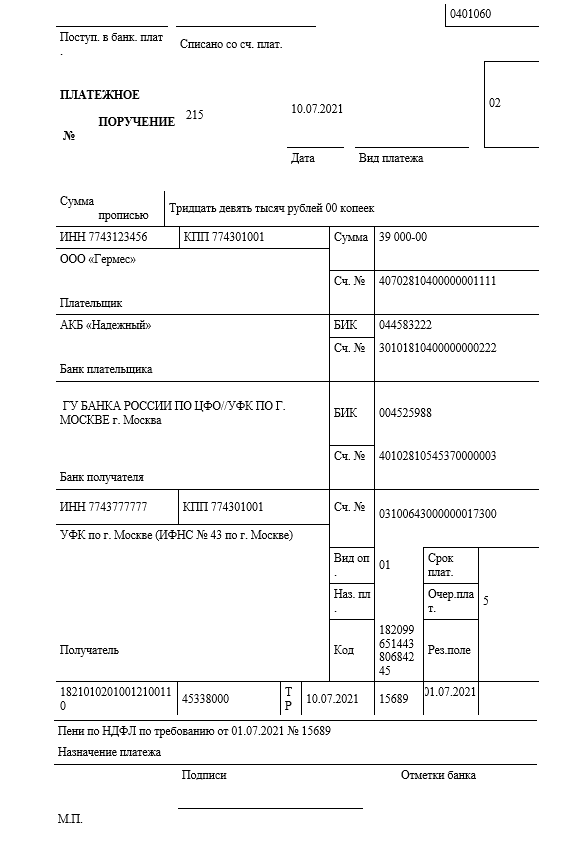

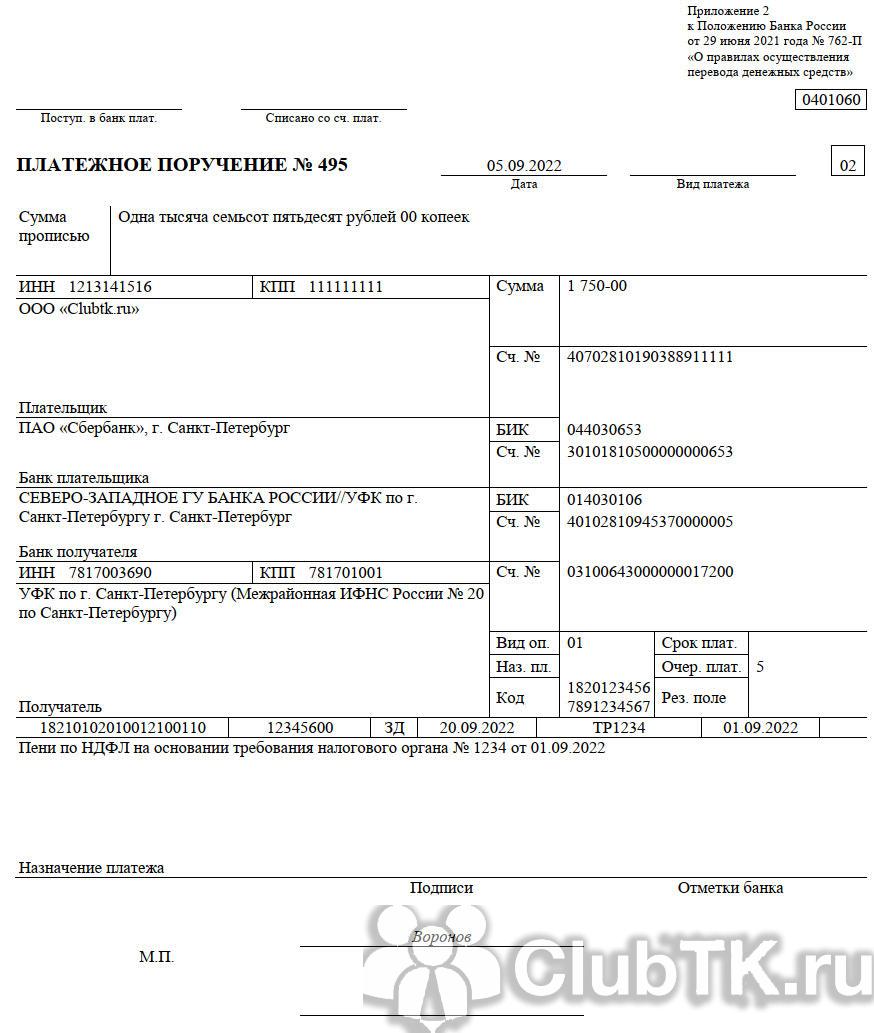

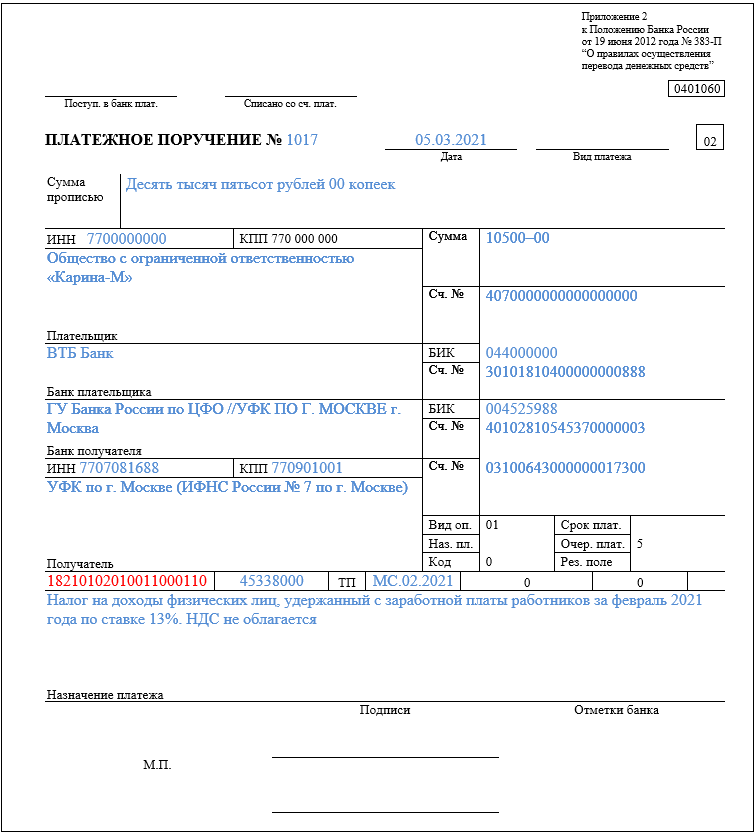

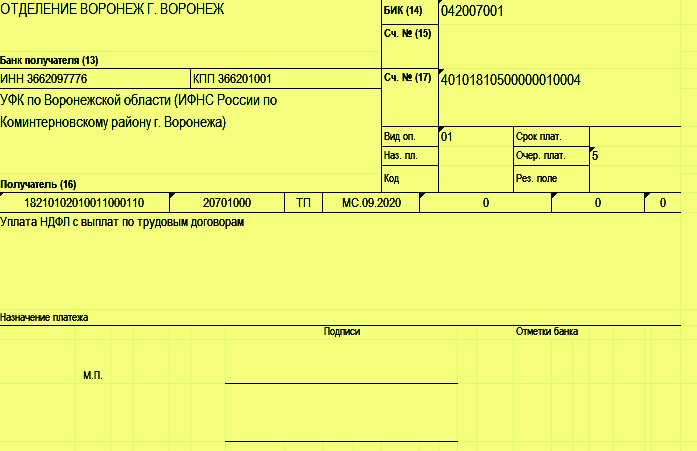

КБК для уплаты НДФЛ с дивидендов 2024

Но если, случилось такое, что предприятию необходимо оплатить штраф или пеню по дивидендам, тогда КБК будет другим. Поэтому в таблице представлены все КБК, какие могут быть при пенях и штрафах:

| За что оплачиваем | Показатель КБК |

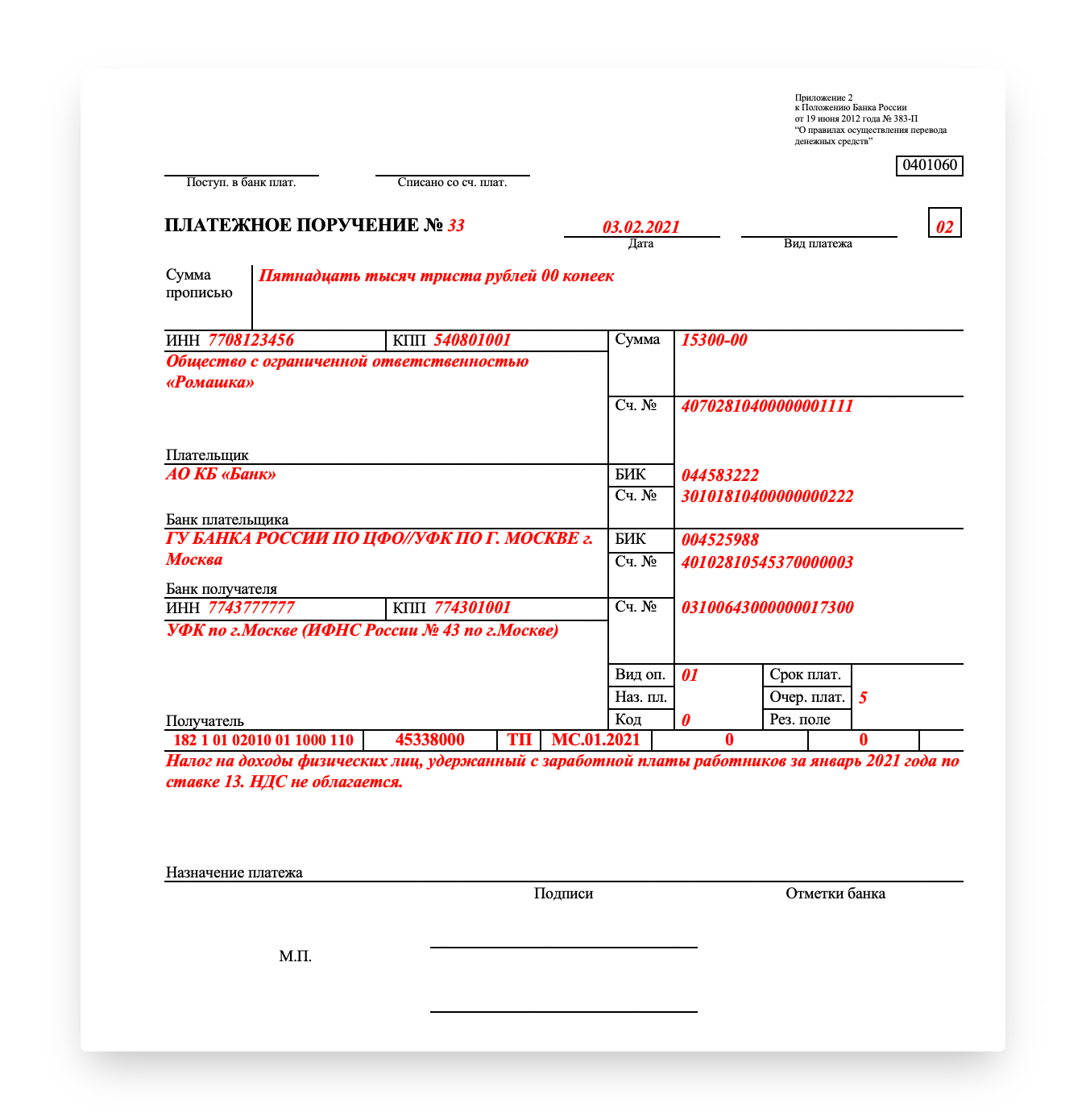

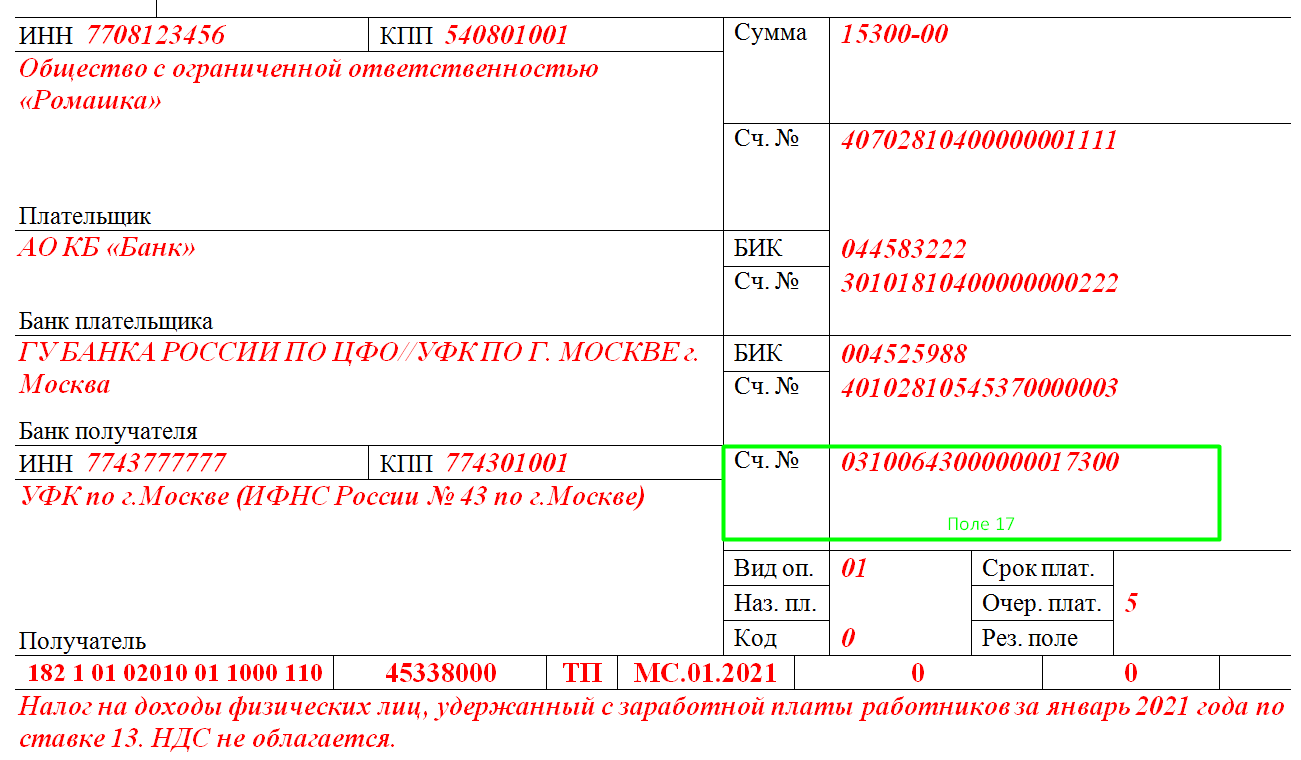

| НДФЛ с дивидендов | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с дивидендов | 182 1 01 02010 01 2100 110 |

| Проценты по НДФЛ с дивидендов | 182 1 01 02010 01 2200 110 |

| Штраф по НДФЛ с дивидендов | 182 1 01 02010 01 3000 110 |

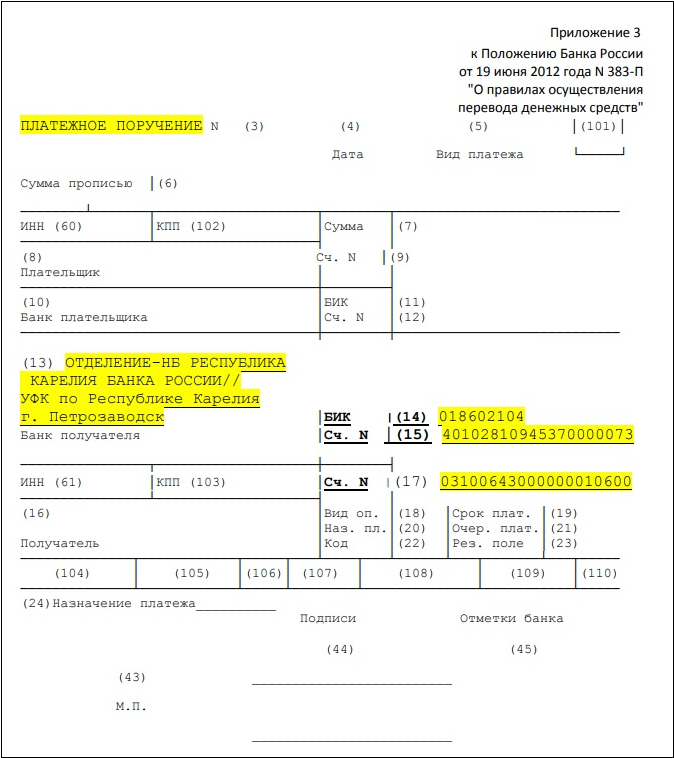

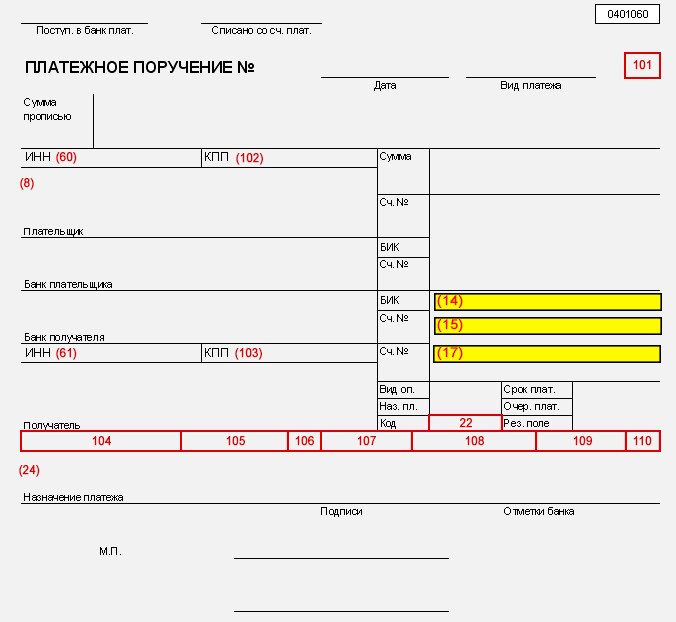

Код бюджетной классификации это не просто набор случайных цифр, каждая из них несет в себе назначение.

- 1-3 цифры – распорядитель бюджетными средствами (в нашем случае это налоговая инспекция 182

- 4-6 – что вы платите

- 7-11 – классификатор платежа (меняются в зависимости от бюджета поступления и вида прибыли, с которой платится налог);

- 12-13 – вид бюджета (01- федеральный, 02 – региональный);

- 14-17 – вид платежа (налог, пени, штраф);

- 18-20 – вид дохода, при уплате налога на прибыль во всех случаях будет 110

КБК НДФЛ в 2021 году за работников

Код бюджетной классификации состоит из двенадцати знаков, которые объединены в определенные группы:

- Знаки 1-3 – указывают на код администратора дохода. Налог на доходы физических лиц администрируют налоговые органы. Для них установлен код 182.

- Знаки 4-13 – код вида дохода. НДФЛ относят к группе 100 (налоговые и неналоговые доходы). К группе 101 относят налоги на прибыль и доходы.

- Знаки 14-17 – код подвида дохода.

Последний классифицируют на такие подвиды:

- 1000 – сумма платежа. К ней относят перерасчеты, задолженности по соответствующему платежу, недоимку.

- 2000 – пени и проценты по соответствующему платежу.

- 3000 – суммы денежных взысканий (штрафов) по платежу в соответствии с законодательством РФ.

Знаки 18-20 указывают на код классификатора операций сектора государственного управления. Налоговым доходом соответствует код 101.

Согласно установленному законодательству, НДФЛ в 2021 году нужно оплачивать не позднее дня, который следует за днем выплаты работнику дохода. Например, работодатель выплатил сотруднику заработную плату за январь 9 февраля. Но датой получения дохода будет считаться 31 января. А датой удержания налога – 9 февраля. НДФЛ нужно перечислить на следующий день, то есть 10-го января. Если на этот день приходиться выходной, сделать расчеты необходимо в первый рабочий день после выходного.

В случае указания неправильного кода бюджетной классификации, денежные средства будут перечислены не на тот счет. Соответственно, у налогоплательщика будет просрочка по уплате обязательного налога на доходы. Налоговые органы в результате выявления этого нарушения выписывают штрафы и пени. Им также присвоены определенные коды бюджетной классификации.

КБК НДФЛ для физлиц

Согласно статье 228 НК РФ резиденты уплачивают налог с таких доходов:

- материальные вознаграждения, полученные от других физических лиц или компаний, не являющихся налоговыми агентами;

- от продажи собственного имущества или сдачи его в аренду;

- полученных за пределами РФ;

- от наследства, выигрышей, подарков и прочих.

Таблица КБК по НДФЛ на 2021 год для физлиц:

КБК НДФЛ 2021 с дивидендов для физических лиц — 182 101 020 3001 1000 110 (2100 110 и 3000 110 соответственно пени и штрафы).

Фиксированные авансовые платежи с доходов иностранцев, работающих по патенту — 182 1 0100 110.

Платеж для резидентов, которые сами платят налог, включая с дохода от продажи личного имущества — 182 1 0100 110.

В какой срок и как перечислить

В какой срок перечислить НДФЛ как по обычной, так и по повышенной ставке, зависит от того, кто перечисляет налог: налоговый агент, предприниматель или гражданин не ИП. Но налог по повышенной ставке 15 процентов перечисляют на специальный КБК отдельным платежным поручением.

Налоговый агент

Крайние сроки для перечисления НДФЛ, в том числе по повышенной ставке 15 процентов, зависят от вида выплаты, с которой налоговый агент удержал налог. В таблице ниже — сроки для перечисления удержанного НДФЛ с основных выплат.

| Выплата | Крайний срок | Основание |

| Зарплата, премии, средний заработок за время командировки, выплаты по ГПД, компенсация за неиспользованный отпуск | Следующий рабочий день после выплаты дохода | Абз. 1 п. 6 ст. 226 НК |

| Отпускные, больничные | Последнее число месяца, в котором выплатили доход | Абз. 2 п. 6 ст. 226 НК |

| Суточные сверх лимита, доходы в натуральной форме, в том числе подарки дороже 4 тыс. руб. | Следующий рабочий день после выплаты денежного дохода, из которого можно удержать налог | П. 4, 6, 9 ст. 226 НК |

| Расширенный перечень доходов с указанием даты дохода и срока уплаты НДФЛ — в таблице. В ней же найдете образцы платежных поручений на перечисление налога в бюджет |

ИП

ИП на ОСНО с доходов от предпринимательской деятельности платят авансы и налог по итогам года. Для каждого платежа свои сроки. По какой ставке — 13 или 15 процентов ИП перечисляет аванс или годовой налог, значения не имеет. Крайние сроки — в таблице ниже.

| Вид платежа и период | Крайний срок | Основание |

| Аванс по итогам I квартала | Не позднее 25 апреля | П. 9 ст. 227 НК |

| Аванс по итогам полугодия | Не позднее 25 июля | |

| Аванс по итогам девяти месяцев | Не позднее 25 октября | |

| Налог по итогам года | Не позднее 15 июля года, следующего за истекшим налоговым периодом | П. 6 ст. 227 НК |

Физлицо

Для граждан не ИП установлены отдельные сроки уплаты НДФЛ по декларации 3-НДФЛ и по уведомлению из налоговой. По какой ставке гражданин перечисляет налог, значения не имеет. Крайние сроки — в таблице ниже.

| Документ для уплаты налога | Крайний срок | Основание |

| Декларация 3-НДФЛ с доходами, налог с которых гражданин платит самостоятельно | Не позднее 15 июля года, следующего за истекшим налоговым периодом — календарным годом | П. 4 ст. 228 НК |

| Налоговое уведомление на доплату налога | Не позднее 1 декабря года, следующего за истекшим налоговым периодом — календарным годом.

Например, доплату НДФЛ по доходам за 2021 год гражданин обязан будет перечислить не позднее 1 декабря 2022 года по уведомлению, которое получил в 2022 году |

П. 6 ст. 228 НК |

КБК и платежки

Налог по повышенной ставке 15 процентов перечисляйте на специальный КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Используйте новый КБК независимо от того, кто перечисляет налог — налоговый агент, предприниматель или физлицо, которое не зарегистрировано в качестве ИП.

| Ставка | НДФЛ | КБК |

| 13% | Налог на доходы физических лиц в части суммы налога, не превышающей 650 тыс. руб., относящейся к части налоговой базы, не превышающей 5 млн руб. | 182 1 01 02010 01 1000 110 |

| 15% | Налог на доходы физических лиц в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. | 182 1 01 02080 01 1000 110 |

ОБРАЗЦЫ НЕНАЛОГОВЫХ платежей

Расчет НДФЛ по прогрессивной шкале в программе 1С:ЗУП.

Расчет НДФЛ по прогрессивной шкале.

Федеральным законом от 23.11.2020 № 372-ФЗ внесены изменения в главу 23 НК РФ.

С 1 января 2021 года ставка налога на доходы физических лиц для резидентов РФ устанавливается в следующих размерах (п. 1 ст. 224 НК РФ):

13% – с суммы доходов в пределах 5 млн рублей за налоговый период (год);

15% – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к доходам резидентов, налоговые базы по которым исчисляются отдельно (п. 2.1 ст. 210 НК РФ)

Выделены налоговые базы по доходам со ставкой 13%:

основная налоговая база;

доходы по ценным бумагам (5 налоговых баз);

особые доходы (выигрыши на тотализаторе).

Рассмотрим эти изменения на примере конфигурации 1С:Зарплата и управление персоналом, редакция 3.1.

В программе для определения налоговой базы используется категория доходов, которая указывается в виде начисления на вкладке «Налоги, взносы, бухучет».

В карточке организации в учетной политике на вкладке «НДФЛ» ставим галочку «Выполнять расчет НДФЛ по прогрессивной шкале».

В расчетных документах появилась колонка «Налог по 15% с превышения».

Проанализируем расчет НДФЛ при помощи отчета «Анализ НДФЛ по месяцам».

Проанализируем расчет НДФЛ при помощи отчета «Анализ НДФЛ по месяцам».

В Январе 2021 года у сотрудника доход не превысил 5 млн. Поэтому налог исчислился по ставке 13%.

В Феврале 2021 сотруднику были начислены дивиденды и заработная плата.

Они соответствуют разным налоговым базам: основная налоговая база и дивиденды. Поэтому и налог с превышения рассчитывается отдельно по каждой категории.

по основной налоговой базе нет превышения дохода, налог исчислен по ставке 13 % (230 000 * 0,13 = 29 900)

по дивидендам превышение дохода составило 1 млн, соответственно налог исчислен по прогрессивной шкале ((5 000 000 000 * 0,13) + (1 000 000 000 * 0,15) = 650 000 + 150 000 = 800 000)

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

У резидентов (п. 1 ст. 1 закона от 23.11.2020 № 372-ФЗ):

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № 372-ФЗ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Какие налоги платятся с зарплаты

Для налогов с зарплаты в 2021 году КБК установлены приказом Минфина от 08.06.2020 № 99н. С 2021 года введена прогрессивная шкала уплаты НДФЛ, поэтому добавлен новый КБК для уплаты налога с превышения доходами лимита в 5 млн руб.

Для НДФЛ:

- 13%: 18210102010011000110;

- 15%: 18210102080011000110.

Для взносов в ПФР на обязательное пенсионное страхование:

- по стандартным и пониженным тарифам: 18210202010061010160;

- повышенным тарифам (вредные условия труда без спецоценки (СО)): 18210202131061010160;

- повышенным тарифам (тяжелые условия труда без СО): 18210202132061010160;

- повышенным тарифам (при вредных условиях, по результатам СО): 18210202131061020160;

- повышенным тарифам (при тяжелых условиях труда, по результатам СО): 18210202132061020160.

Для платежей в ФСС:

- по временной нетрудоспособности и материнству: 18210202090071010160 (администрирует данные взносы ФНС);

- на травматизм: 39310202050071000160.

Для взносов в ФФОМС: 18210202101081013160.

О ставках зарплатных налогов вы узнаете здесь.

О том, как уточнить неверный КБК, читайте в материале «Допущена ошибка в КБК в платежном поручении».

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

С 01.01.2021 г. суммы выплаченного дохода не фиксируются в регистрах для целей учета НДФЛ и не отражаются в отчетах по НДФЛ (ЗУП 3.1.14.369 / 3.1.16.108)

Начиная с ЗУП 3.1.14.369 и 3.1.16.108 при выплате доходов с 01.01.2021 г. не регистрируются суммы выплаченного дохода для целей учета НДФЛ. Соответственно данные по выплаченным доходам не попадают в отчеты по НДФЛ.

Изменение поведения программы связано с упрощением новой формы 6-НДФЛ, применяемой с 1 кв. 2021 г. Теперь информация о выплаченных доходах в 6-НДФЛ не отражается.

Сравним поведение программы, выплатив доходы в 2020 г. и в 2021 г.

Выплата дохода в 2020 г.

В этом случае при проведении Ведомости… в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ будет зафиксирована выплаченная сумма дохода и удержанный НДФЛ.

В отчетах по НДФЛ, например, в Анализе НДФЛ по датам получения дохода ( Налоги и взносы – Отчеты по налогам и взносам — Анализе НДФЛ по датам получения дохода ) в колонке Выплачено будет выводится сумма выплаченного дохода за декабрь 2020 г.

Выплата дохода в 2021 г.

В этом случае при проведении Ведомости… в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ будет зафиксирован удержанный НДФЛ без указания суммы выплаченного дохода.

В отчетах по НДФЛ, например, в Анализе НДФЛ по датам получения дохода в колонке Выплачено сумма выплаченного дохода за декабрь 2020 г. уже выводится не будет.

Пересчет НДФЛ налоговой инспекцией: цель и необходимость

По итогам года налоговая инспекция суммирует доходы физического лица от всех налоговых агентов и вычисляет окончательную сумму налога.

Ситуация 1: Начальные условия

В 2024 году Степанов В. С. был трудоустроен в ООО «Альфа» по трудовому договору. У него не было других налоговых агентов.

В 2024 году Степанов заработал 4 800 000 рублей до уплаты налога. Кроме того, он получил дивиденды на сумму 3 700 000 рублей в течение года.

С работника Степанова был удержан налог в размере 624 000 рублей, что составляет 13% от его заработной платы в размере 4 800 000 рублей.

Сумма налога в размере 481 000 рублей была удержана с дивидендов по ставке 13%.

По итогам 2024 года налоговая инспекция провела пересчет налога на основании данных, полученных из расчета 6-НДФЛ, предоставленного ООО «Альфа».

Сумма дохода, полученного Степановым в 2024 году, была подсчитана налоговой инспекцией, и ему был доначислен НДФЛ в размере 70 000 рублей. Итак, вот как это было рассчитано:

1. Общая сумма дохода Степанова составила 8 500 000 рублей (4 800 000 + 3 700 000).

2. Налог по ставке 13% был рассчитан на доход до 5 миллионов рублей и составил 650 000 рублей.

3. Налог по ставке 15% был рассчитан на доход свыше 5 миллионов рублей и составил 525 000 рублей.

4. Итого, общая сумма НДФЛ, рассчитанная налоговой инспекцией по итогам 2024 года, составила 1 175 000 рублей.

5. Степанову необходимо будет доплатить 70 000 рублей (1 175 000 — 1 105 000), чтобы уплатить полную сумму НДФЛ.

Для удобного заполнения формы 6-НДФЛ и отправки данных в ФНС, можно воспользоваться решениями от компании «Астрал». Один из таких продуктов — «Модуль 1С-Отчетность», который идеально подходит для пользователей программы «1С:Предприятие», желающих сдавать документы через привычный сервис. Другой продукт, «Астрал Отчет 5.0», будет полезен бухгалтерам, работающим с несколькими компаниями и желающим вести учет всех компаний в одном месте.

Информация о ситуации № 2. Начальные условия

В 2024 году Степанов занимался работой в двух компаниях: ООО «Альфа» и ООО «Омега».

У ООО «Альфа» Степанов получил доход в размере 5 000 000 рублей, а сумма налога, удержанного и перечисленного в бюджет, составила 650 000 рублей.

ООО «Омега» выплатило Степанову доход в размере 2 500 000 рублей. Соответственно, он уплатил налог в размере 325 000 рублей в бюджет.

По итогам 2024 года налоговая инспекция провела пересчет налога на основе данных, полученных из расчетов 6-НДФЛ, предоставленных ООО «Альфа» и ООО «Омега».

После проверки доходов, полученных Степановым в 2024 году, налоговая инспекция решила начислить ему налог на доходы физических лиц (НДФЛ) в размере 50 000 рублей. Итак, суммируя доходы Степанова, которые составили 5 000 000 рублей и 2 500 000 рублей, получаем общую сумму дохода в размере 7 500 000 рублей. Затем, налоговая ставка НДФЛ в размере 13% применяется к доходу до 5 миллионов рублей, что составляет 650 000 рублей. Далее, налоговая ставка НДФЛ в размере 15% применяется к доходу свыше 5 миллионов рублей, что составляет 375 000 рублей. В итоге, общая сумма НДФЛ, рассчитанная налоговой инспекцией по итогам 2024 года, составляет 1 025 000 рублей. Следовательно, Степанову необходимо будет доплатить 50 000 рублей (1 025 000 — (650 000 + 375 000)).

Налоговое уведомление, содержащее информацию о сумме НДФЛ, которую необходимо будет доплатить, будет направлено физическому лицу со стороны ИФНС. В этом уведомлении также будут указаны имущественные налоги, связанные с владением транспортными средствами и недвижимостью. Срок оплаты указанных налогов составляет до 1 декабря.

Экосистема обслуживания клиентов, предлагаемая нами, разработана с учетом различных потребностей бизнеса. Мы предлагаем широкий спектр услуг и решений, которые помогут удовлетворить запросы и требования наших клиентов. Наша экосистема клиентского сервиса гарантирует высокое качество обслуживания и индивидуальный подход к каждому клиенту. Мы стремимся предоставить нашим клиентам все необходимые инструменты и ресурсы для успешного развития и процветания их бизнеса.

Реклама: Компания «АСТРАЛ-СОФТ» с ИНН 4027145240 предлагает свои услуги. Контактный номер: LjN8KAQfu.

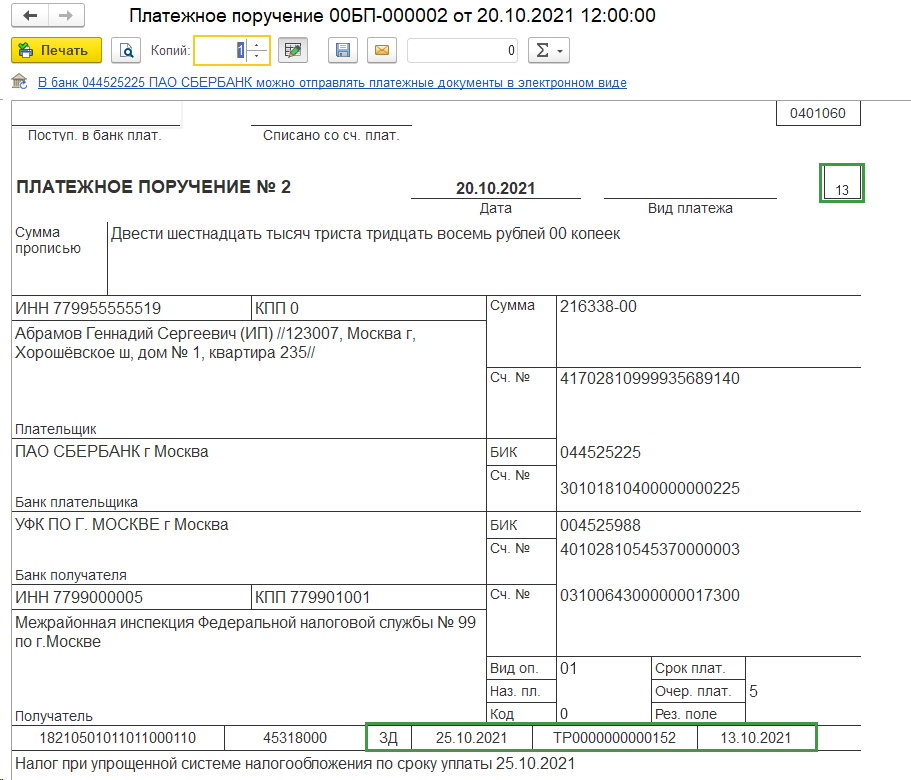

КБК для пеней в 2021 году

В большинстве случаев при уплате пеней в 14-17-й разряды кода бюджетной классификации принимают значение «2100» (за некоторыми исключениями).

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 | |

| 182 1 0210 160 |