Правила заполнения 6-НДФЛ в 2024 году

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации;

- номер корректировки. Для первичной формы проставляется значение 000. Если инспектор требует уточнений, то отчет перезаполняется, и в этом окне указывается код 001, 002 и т. п.;

- расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33 — 3-й квартал, 34 — год) и отчетный год;

- код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением);

- графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) к территориальной инспекции;

- в поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное);

- код муниципального образования ОКТМО;

- номер телефона для связи;

- ФИО руководителя организации или ИП.

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

Правила заполнения и сдачи 6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для обоих разделов.

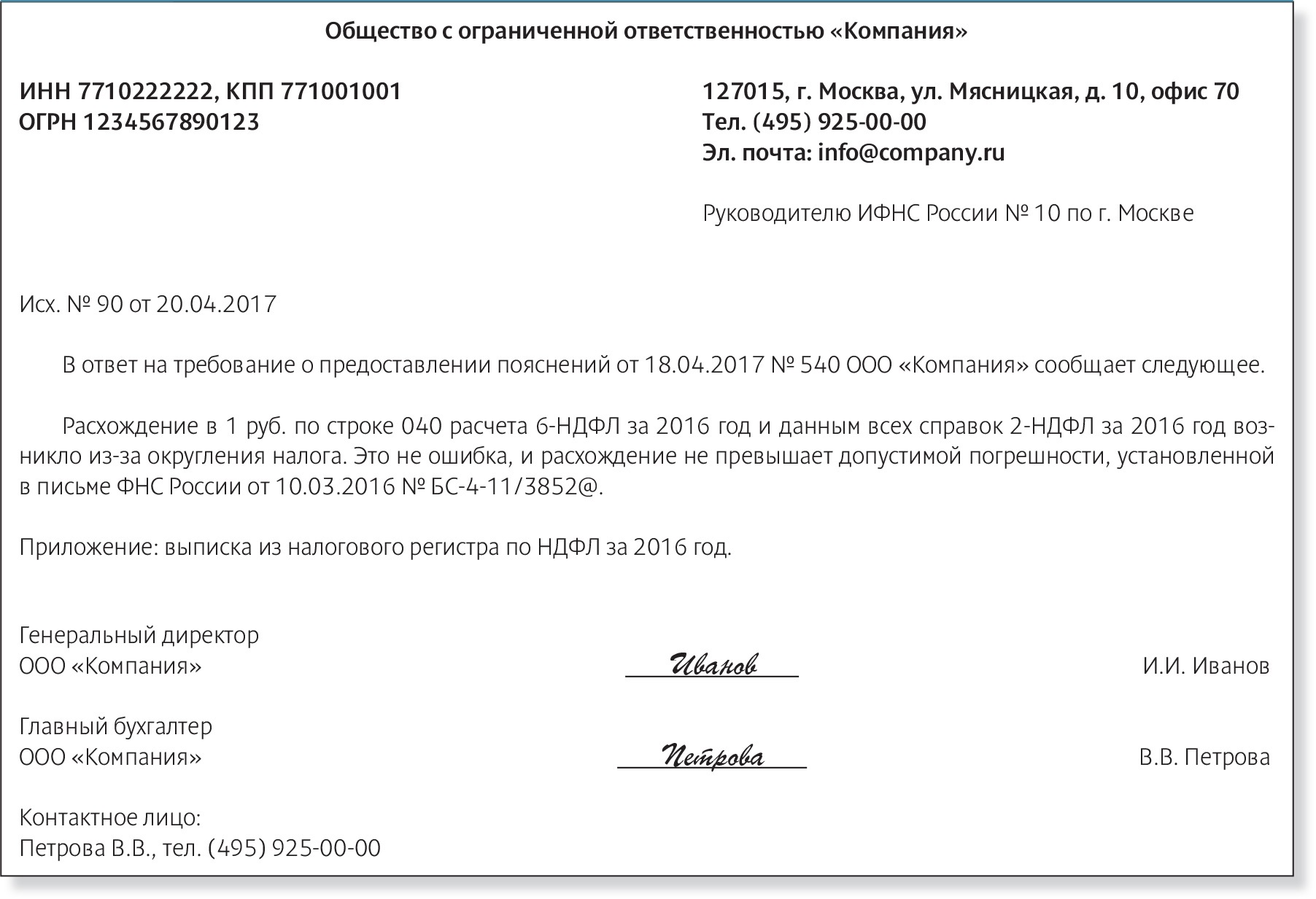

Как выявить и исправить ошибки

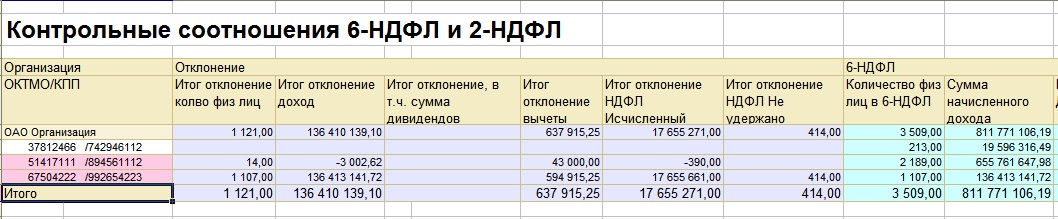

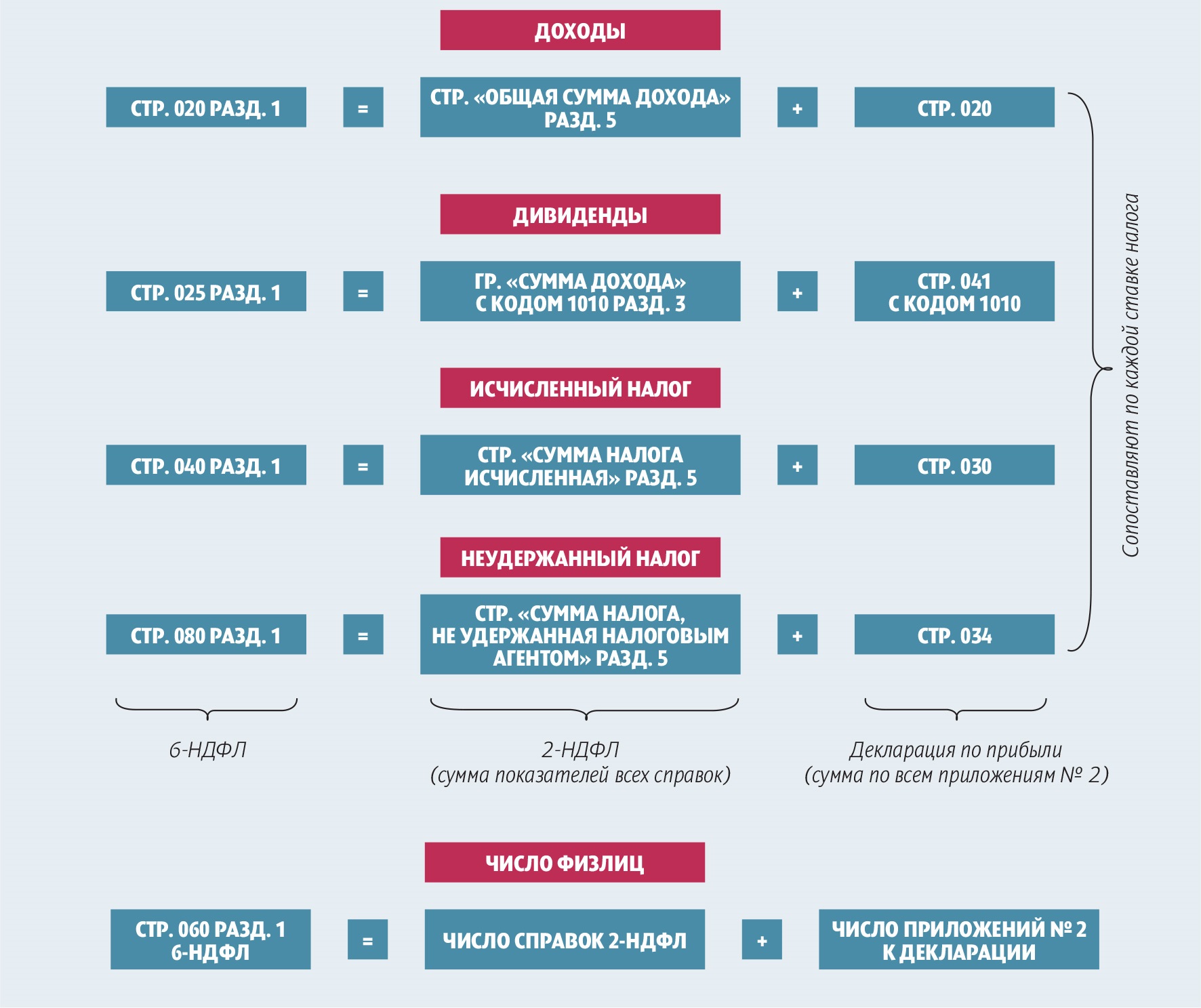

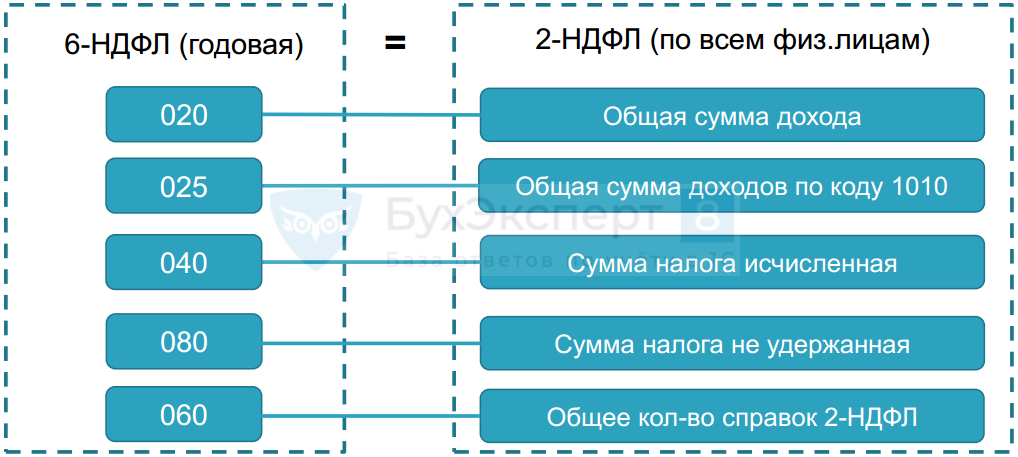

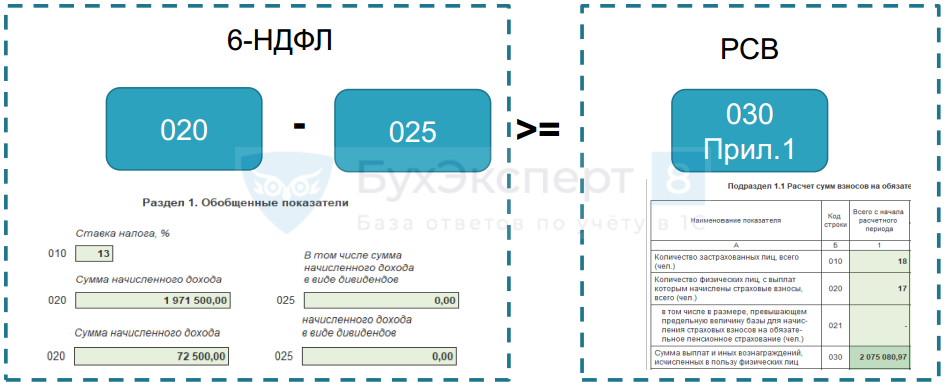

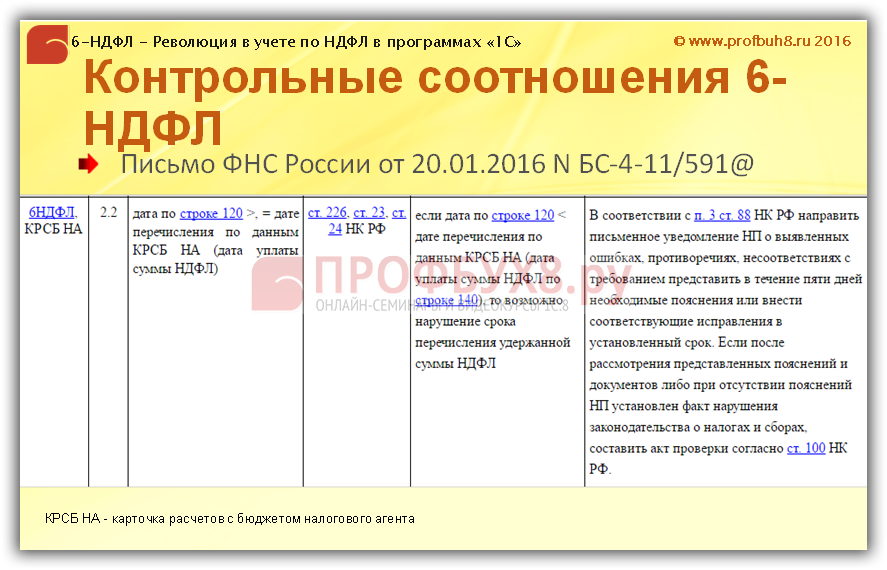

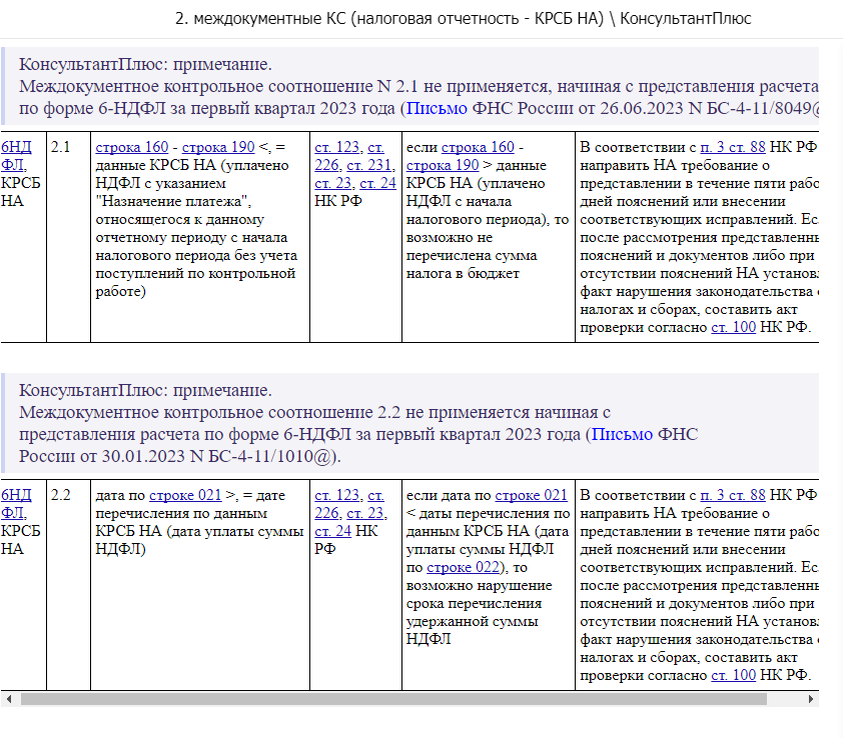

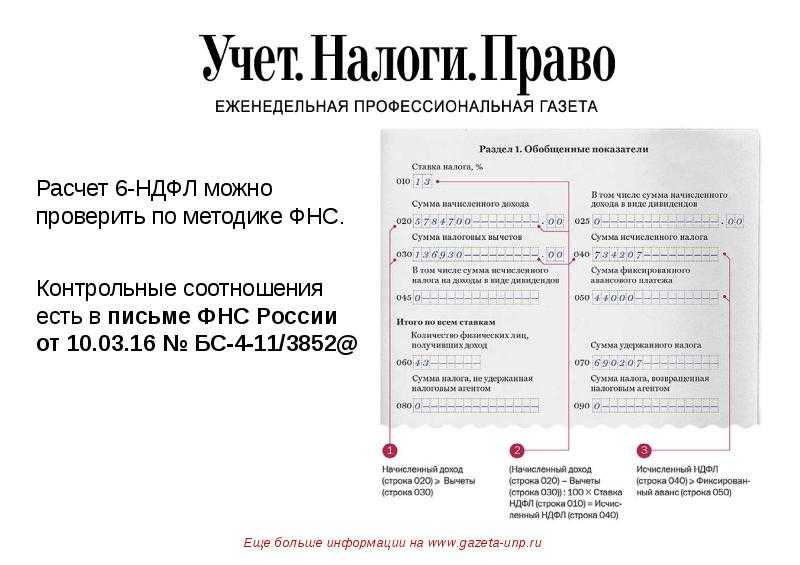

Проверить своими силами правильность составления расчета по алгоритмам налоговой инспекции можно с помощью писем ФНС от 10.03.2016 № БС-4-11/3852 и от 01.11.2017 № ГД-4-11/22216. Содержащиеся в них контрольные соотношения позволяют выявить не только несогласованность показателей внутри формы 6-НДФЛ, но и сверить расчет со справками 2-НДФЛ.

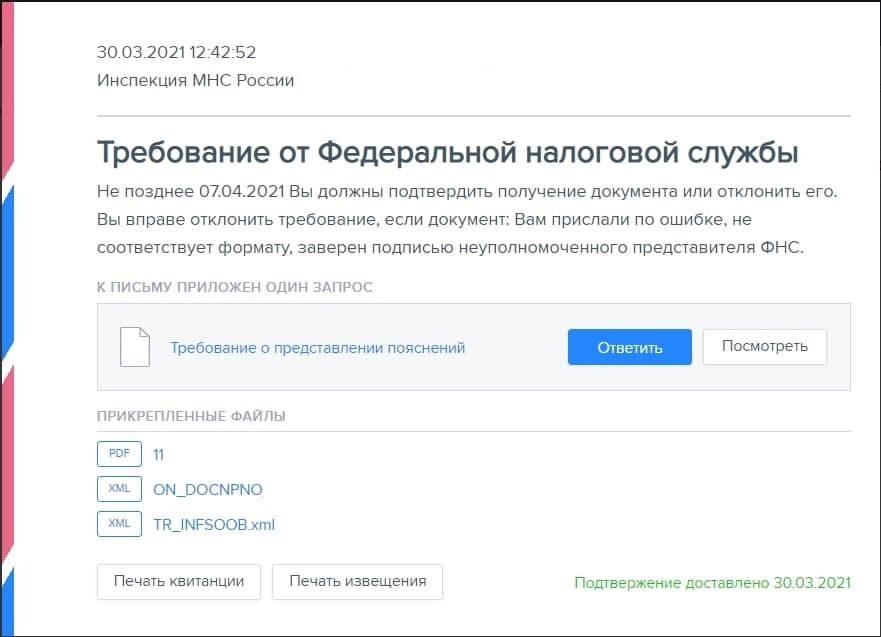

Что делать, если в представленной форме 6-НДФЛ в разделе 1 ошибок избежать не удалось? Если неточность привела к неправильному отражению суммы налога или иных сведений, придется подать уточненный расчет. Законодательство обязывает налоговых агентов откорректировать представленные данные вне зависимости от того, как повлияло искажение на заявленную сумму налога. Такая норма содержится в п. 6 ст. 81 НК РФ.

При подготовке уточненки надо иметь в виду, что, если после отправки формы за год была обнаружена ошибка, сделанная в отчете за полугодие, надо сдать трие корректировки: за полугодие, 9 месяцев и год соответственно (письмо ФНС от 21.07.2017 № БС-4-11/14329). Это связано с заполнением показателей в разделе 1 нарастающим итогом.

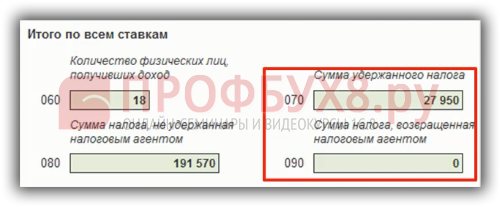

Контрольные соотношения для проверки строк 060, 070, 080, 090 в Разделе 1 формы 6-НДФЛ

Строки 060-090 в Разделе 1 формы 6-НДФЛ не заполняются аналогично справке 2-НДФЛ. Ответ по заполнению строк 060-090, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Рассмотрим, какими контрольными соотношениями ФНС будет сверять Раздел 1 расчета 6-НДФЛ.

(строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода

Заполнение строк 070 и 090 сверяется с автоматизированной системой «Карточка расчетов с бюджетом налогового агента». Будет проверяться, чтобы удержанный налог минус возвращенный налог совпадал с суммой фактической уплаты, то есть заплатить НДФЛ должны не меньше, чем сумма удержанного налога минус сумма возвращенного налога.

Для того чтобы это соотношение выполнялось, строки 070 и 090 должны заполняться по дате удержания

При этом не важно, за какой период удерживается НДФЛ, важно, когда налог удержан. Если налог удержан в 1 квартале 2021 года, соответственно сумму налога должны указать в Разделе 1 за 1 квартал 2021 года

Сумму строки 070 Раздела 1 необходимо проверить с фактической уплатой НДФЛ. Если ФНС найдет недоплату, тогда начнутся вопросы и проверки со стороны ФНС.

Сверка с 2-НДФЛ и приложением №2 к ДНП

строка 080 = «Сумма налога, не удержанная налоговым агентом»

Строка 080 раздела 1 будет сверяться с 2-НДФЛ за год. Если проверять Раздел 1 формы 6-НДФЛ по формуле: сумма исчисленного налога минус сумма удержанного налога – вы не будете выходить на сумму не удержанного налога. Исчисленный НДФЛ указывается за налоговый период, удержанный налог указывается в течение отчетного периода, поэтому сравнивать их нельзя.

Разъяснений по заполнению строки 080, кроме того, что будет сверяться со справками 2-НДФЛ, больше нет.

В программах 1С строка 080 заполняется как сумма налога исчисленная за 1 квартал 2021 года минус сумма налога удержанная за 1 квартал 2021 года.

Как заполнить раздел 2 6-НДФЛ

Часто задаваемые вопросы

Когда числовые значения в строку 080 не вписываются?

Строка 080 останется пустой:

- Если налог был удержан с доходов всех сотрудников предприятия;

- Если в период годового налогового периода сотрудникам не выплачивались доходы в натуральном виде;

- Если сотрудникам предоставлялись выплаты, не подлежащие налогообложению.

Нужно ли прикреплять дополнительные документы к годовому отчёту 6-НДФЛ, если строка 080 заполнена?

Помимо того, что налоговый агент должен указать неудержанный налог в отчёте в строке 080, он также должен отправить пояснительные записки в налоговую и всем сотрудникам, дохода которых это коснулось.

Что касается формы, то к отчету прикрепляется справка 2-НДФЛ, в которой в поле «Признак» указывается цифра «2», а в пятом разделе отражается доход, с которого НДФЛ не удержали.

Данное дополнение бухгалтер должен отправить в ФНС и сотрудникам до 1 марта следующего года.

Нововведения в 6-НДФЛ

Общий порядок заполнения строк 1 раздела в 6-НДФЛ

Cкачать бланк 6-НДФЛ

doc

Скачать doc

xls

Скачать xls

Скачать pdf

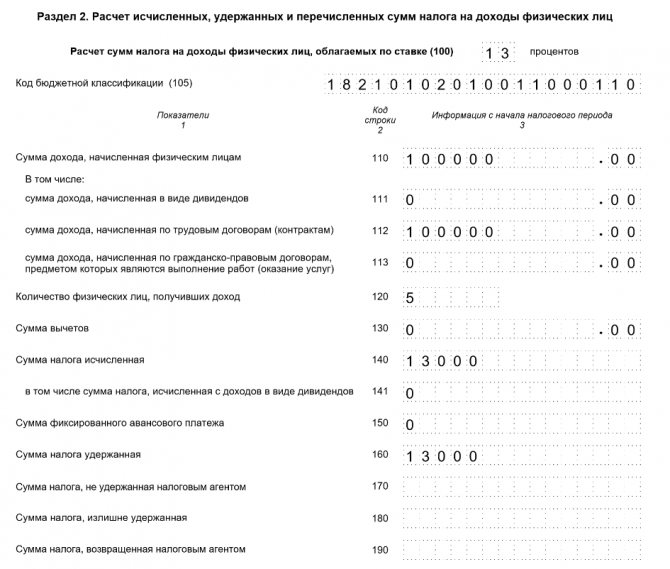

Раздел 1 называется «Обобщённые показатели». В него попадают данные:

- по всем налогооблагаемым доходам, которые работодатель выплатил физическим лицам с начала года;

- по всем удержанным, перечисленным, возвращённым с доходов НДФЛ с начала года.

Ставки налога варьируются в зависимости от типа дохода. Например, НДФЛ по зарплате составляет 13%, по призам, разыгранным в целях рекламы — 35%. На каждую ставку налога делается свой раздел 1.

Суммы доходов учитываются в рублях и копейках, суммы налога — только в рублях. Копейки округляем до рубля, при сумме больше 50 копеек, и отбрасываем, если их меньше 50.

Покажем, из каких строк состоит раздел 1:

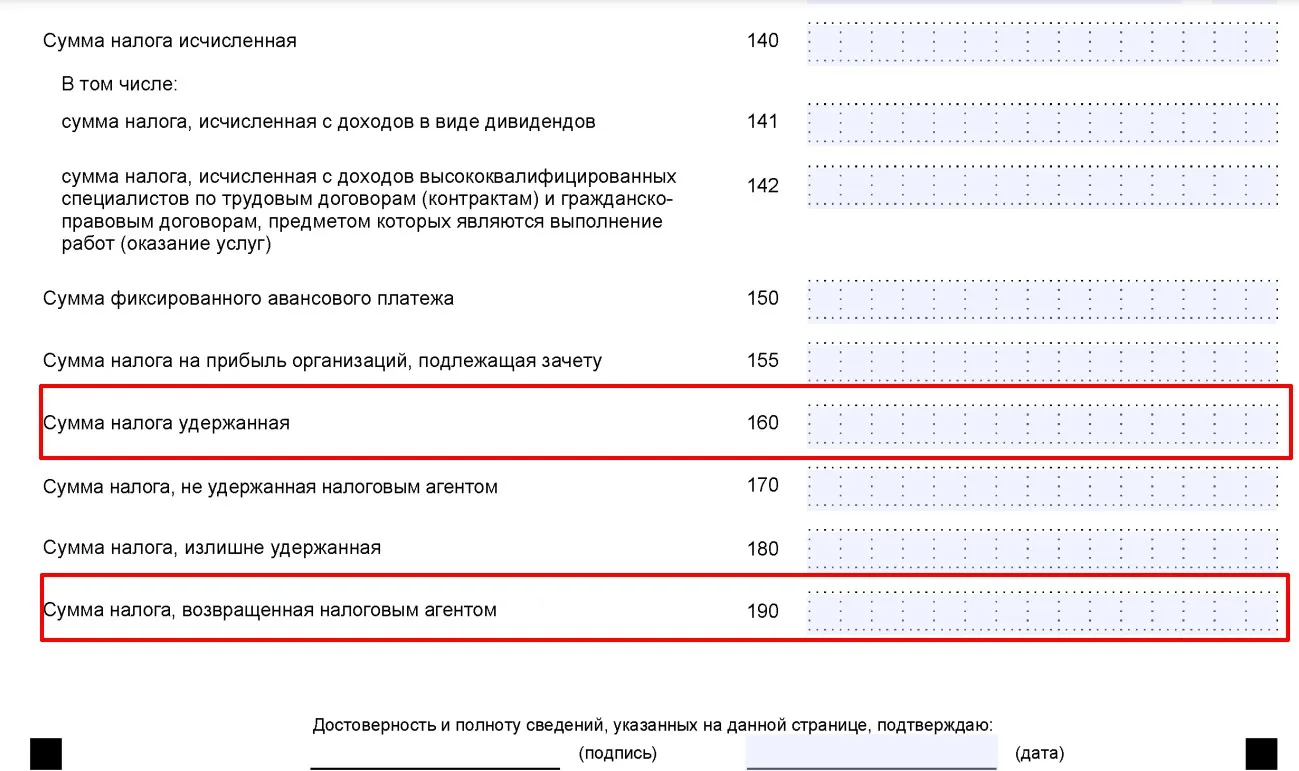

Принципы заполнения строки 160 (ранее 070)

Следует заметить, что «переходящий» налог, не удержанный по причине невыплаты дохода в отчетном периоде, по стр. 170 не отражается. К примеру, налог с зарплаты за сентябрь, которую выплатят в октябре, т.е. в следующем квартале, в форме за 9 месяцев не показывают, но он будет отражен как удержанный в отчете за год, поскольку выплата дохода физлицу и удержание НДФЛ произойдет в октябре.

Все эти люди и организации обязаны удерживать 13% или 30% от доходов физлиц, которым они платят, и перечислять в бюджет. Сколько справок о доходах нужно формировать на сотрудника, который сначала уволился, а затем снова был принят на работу?

По желанию можно добавить уведомление о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

Как правильно сформировать показатель по строке 090

Работодатель, заполняя расчет 6 НДФЛ, учитывает следующие нюансы:

- При заполнении строки 090 отражается сбор, вернувшийся работникам с излишнего взыскания за отчетный период;

- также учитываются значения, возвращенные в прошлом отчетном периоде;

- налоговые вычеты, которые применяются к конкретным рабочим, в строку 090 6 НДФЛ не попадают;

- если сбор будет возвращать ФНС, а не агент, то последний этот показатель в ячейке не отражает.

Но, в ситуации, когда лишнее значение удержано работодателем, а возврат делает ФНС, предусмотрен следующий порядок:

- Подать декларацию по обязательному подоходному сбору должен сам наемный сотрудник, а не агент;

- в строке 090 отражается информация только по налоговому агенту, но не по налогоплательщику.

Например, сотрудник вправе на имущественный вычет. Соответствующие бумаги принес только в апреле. В ячейке 030 отражают значение предоставляемого вычета, но с того периода, в котором работодатель получил документальное подтверждение.

В ячейке 070 отражается тот НДФЛ, который работодатель удержал в текущем периоде, а потом вернул работнику. Это же значение показывается и в строке 090 6 НДФЛ.

На ту сумму налога, возвращенную налоговым агентом конкретному работнику, работодатель уменьшает текущие платежи по сотрудникам. Но в ячейках 070 и 140 указывают налог с заработной платы.

Получится так, что показатель удержанного налога будет больше показателя, перечисленного в бюджет. Контрольные соотношения будут разделяться. Это не считается правонарушением, и санкции не могут возникнуть.

Когда корректировку можно не подавать

В особых случаях налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ.

- Корректировка не нужна, если работник подал заявление на имущественный вычет в начале года, а подтверждающие документы принёс с опозданием (например, в середине года). В таком случае пересчитанный НДФЛ нужно просто отразить в расчёте за период, в котором были получены документы.

- Если за последний отчётный квартал года налоговый статус работника изменился (с резидента на нерезидента или наоборот), то перерасчёт НДФЛ потребуется отразить только в годовом отчёте, а корректировка сведений за предыдущие периоды будет не нужна.

Нюансы формирования строки 090

При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.

О строке 040 читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 020 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 030 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 040 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 070 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2019года бухгалтер удержала налог со Смоленской А. С.

Стр. 090 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 2 будет выглядеть следующим образом:

Правильное заполнение строки 090 в отчете 6-НДФЛ предусматривает внесение показателей обязательного подоходного сбора, который был возвращен сотрудникам организации. Характер заполнения графы зависит от способа налогообложения. Эта графа является последней в первом разделе формы 6-НДФЛ, и заполнятся нарастающим итогом с первого месяца текущего года и до конца отчетного периода.

Показатель 090 не нуждается в расшифровке, строка содержит равный показатель и встречается в декларации единожды.

Согласно статье 231 НК России, работодатель, высчитав по неизвестным причинам, лишний подоходный сбор, обязан вернуть сотруднику сумму, действуя в соответствии с допустимыми нормами:

- обязательно уведомить работника об излишнем исчислении;

- сотрудник должен предоставить письменное заявление своему начальнику с запросом о возврате средств;

- в случае смены статуса сотрудника с нерезидента на резидента страны, возврат осуществляется ФНС.

Как исправить ошибку в приложении № 1 к 6-НДФЛ

«Справка о доходах и суммах налога физического лица» (2-НДФЛ) с 2021 года входит в состав расчёта 6-НДФЛ как приложение № 1 и подаётся не за квартал, а только за год. Если данные, приведённые в приложении, требуют исправления, то корректирующую информацию нужно оформить следующим образом:

- в поле «Номер справки» указать номер первичной справки, поданной ранее;

- в поле «Номер корректировки сведений» при предоставлении корректирующей справки взамен первичной нужно указать соответствующий номер корректировки («01», «02» и т.д.); если справка является аннулирующей, то в поле проставляется значение «99».

Организации, в которых насчитывается 10 и более сотрудников, должны сдавать расчёт 6-НДФЛ в электронном виде (как первичный, так и корректировочный). С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчетность». Программа «Астрал Отчёт 4.5», в которой есть всё для сдачи онлайн отчётности, станет удобным решением для бухгалтеров, которые не используют «1С». А онлайн-сервис «Астрал Отчёт 5.0» подойдёт тем, кто хочет работать с документами без привязки к одному рабочему месту.

Как заполнить новую форму 6-НДФЛ

Отчет содержит сводные данные относительно НДФЛ, подлежащего уплате в последнем квартале отчетного периода. Информация по суммам такого налога в привязке к датам, не позднее которых должен быть произведен платеж, дается в разделе 1 отчета.

В Разделе 2 расчета 6-НДФЛ за 2021 год покажите обобщенные по всем физлицам сведения о начисленных доходах, вычетах и НДФЛ за весь 2021 год.

Например, расчет за первый квартал надо подать не позднее 30 апреля, за полугодие — не позднее 31 июля, а за девять месяцев — не позднее 30 октября.

Срок выбора подразделения — не позднее 1 января. Уведомлять о выборе нужно все налоговые инспекции, в которых зарегистрированы обособленные подразделения.

Заполнение раздела 2 отчета в общем случае

Если в течение отчетного периода компания выплачивала сотрудникам заработную плату без дополнительных выплат (например, больничные, отпуска, материальная помощь), то заполнение 2 раздела будет несложным. В случае, когда операций много может быть заполнено несколько листов.

Отразим операции в таблице.

| Дата получения вознаграждения и удержания налога | Как заполнить |

| 31.12.2018 | Указываем величину дохода, который был начислен за декабрь 2018 года. |

| 09.01.2020 | Это фактическая дата выплаты заработной платы за декабрь |

| 10.01.2020 | Срок перечисления НДФЛ в бюджет |

| 31.01.2020 | Сумма начислений в пользу работников за январь |

| 05.02.2020 | Фактическая дата выплаты заработной платы |

| 06.02.2020 | Срок перечисления НДФЛ в бюджет |

| 28.02.2020 | Величина начислений за февраль |

| 05.03.2020 | Дата фактической выплаты дохода |

| 06.03.2020 | Срок перечисления НДФЛ в бюджет |

- «212» — предоставление декларации 6-НДФЛ по месту учета организации;

- «213» — предоставление декларации 6-НДФЛ по месту учета организации в качестве крупнейшего налогоплательщика;

- «220» — предоставление декларации 6-НДФЛ по месту нахождения обособленного подразделения;

- «120» — предоставление декларации 6-НДФЛ по месту жительства ИП;

- «320» — предоставление декларации 6-НДФЛ по месту осуществления деятельности предпринимателя по ЕНВД или патентной системе налогообложения.

Информацию о том, каким изменениям подверглась форма 6-НДФЛ 2022 года, можно найти в отдельной нашей консультации. В основном они коснулись предприятий, которые претерпели реорганизацию либо находятся в стадии ликвидации. На Титульном листе документа были добавлены строки для отображения информации о таком предприятии, их заполнение обязаны произвести компании-правопреемники.

Важно указать, что доход, начисленный сотрудникам в текущем отчетном периоде, но фактически выданная на руки только в следующем периоде, имеет переходящий характер. В связи с этим обстоятельством образец заполнения 6-НДФЛ в 2022 году отражает полученный доход только в Разделе 1

В Разделе 2 документа эта сумма должна отразиться в следующем квартале, то есть когда будет удержан налог.

За 1 квартал 2022 года компании будут заполнять отчет 6-НДФЛ по новой форме. Из статьи вы узнаете, как заполнять новый отчет с учетом последних изменений. Мы рассказали, какие показатели отражать в каждом разделе в 6-НДФЛ за 1 квартал, и подготовили пример заполнения. Вы сможете бесплатно скачать новый бланк в удобном формате.

- текстовые и числовые данные заполняются слева направо;

- в строках, где не отражается никакой текстовой информации, проставляются прочерки;

- в ячейках, где необходимо указать количественные или суммовые показатели, но для их отображения нет данных, проставляются прочерки, за исключением первой клеточки строки, в ней указывается значение «0»;

- если 6-НДФЛ заполнение 2022 года будет на бумаге, то распечатывать документ следует только на одной стороне листа, распечатывать отчет с двух сторон запрещено;

- заполнять бумажный вариант отчета можно чернилами черного или синего цвета;

- запрещено использовать различные корректирующие средства для исправления ошибок;

- при заполнении документа не допускается никаких помарок и исправлений;

- если новая форма 6-НДФЛ в 2022 году заполняется в электронном виде, необходимо использовать шрифт Courier New, высота 16-18 пунктов;

- в случае если данные не помещаются на одной странице раздела, то дополнительно заполняются еще листы;

- данные, вносимые в отчетную форму, берутся из регистров налогового учета на предприятии;

- все листы 6-НДФЛ за 1 квартал 2022, пример позволит заполнить документ правильно, должны быть пронумерованы;

- готовый документ обязательно заверяется подписью руководителя компании и печатью организации.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Правила заполнения и сдачи 6‑НДФЛ в 2021 году

Образец 6-НДФЛ 2021 года включает несколько частей.

- Титул.

- Раздел № 1 ― обобщенный блок об обязательствах работодателя.

- Раздел № 2 ― основная информация: налоги рассчитанные, удержанные, уплаченные.

- Приложение № 1 ― «Справка о доходах и налогах».

Изменен формат титула: строчка «Период представления» теперь именуется «Отчетный период». Строчка «Налоговый период» преобразована в «Календарный год». В строчке отражения кода ранее стояла «реорганизация (ликвидация) подразделений», теперь пишется код «прекращения полномочий (закрытия) подразделения». Введено отдельное кодовое обозначение ― 9.

В обновленном формате 2-ой раздел старого отчета встал на первое место. В начале размещают даты отправки денег и суммы платежа. Будьте внимательны, составляя документацию. По ошибке часто указывают число физлиц, а не доход. Это искажает сведения, влечет наложение штрафа. В разд. 1 в строчке 010 и в разд. 2 строчке 105 ставят код бюджетной классификации.

Справка: КБК ― это многоразрядные значения для группировки источников финансирования бюджета России.

В 1-ом разд. приводят даты платежа (021) и отправленные в бюджет деньги (022). Другой информации вписывать не надо. Предусмотрено место для возвращенного НДФЛ. Указывают сумму за 3 предшествующих месяца, расшифровывая по датам.

Во 2-ом разд. ставят экономическую выгоду в денежном эквиваленте, выплаченную по договорам (112) и по контрактам гражданско-правового характера (113). Для излишне удержанных платежей предусмотрена строка 180.

Отчеты заполняют и сдают работодатели ― юридические лица и предприниматели, нанимающие персонал. Они рассчитывают и удерживают налоговые платежи с доходов (заработной платы и иных выплат) сотрудников. К налоговым агентам также относятся:

- нотариусы, ведущие частную практику;

- адвокаты, имеющие кабинеты;

- подразделения иностранных компаний.

Заполнять 6-НДФЛ в 2021 году требуется при работе физлиц по договору, предоставлении в пользование движимого и недвижимого имущества, получении мат. помощи и иных выгод в денежном выражении и натуральной форме.

Если нет выплаты сотрудникам ― нет и дохода, подлежащего налогообложению. Сдача 6-НДФЛ в ФНС с нулевыми показателями не обязательна. Но лучше подстраховаться и все-таки заполнить: это позволит избежать ситуации, в которой налоговики решат, что вы не передали сведения вовремя. Вместо отчетности допускается отправка письма с указанием, что в данном периоде вы не выступаете агентом. Тогда ИФНС не будет ожидать отчета, не проведет блокировку счета.

Для справки: В 2021 году блокировать банковские счета ФНС может только при нарушении сроков подачи отчетности от 20 дней.

Если в минувшем периоде настоящего года выплаты физлицам произведены, сохраняется обязанность по сдаче новой 6-НДФЛ. Пример представлен в письме ФНС № БС-4-11/4958@. Причина сохранения обязанности по заполнению отчета ― запись нарастающим итогом.

НДФЛ с зарплаты и дивидендов сотрудников перечисляют в бюджет не позже дня, идущего за выплатой дохода. Налог с отпускных, стимулирующих выплат, больничных и иное можно заплатить в любой день, но до конца месяца.

Сроки сдачи 6-НДФЛ в 2021 году

| Последняя дата сдачи | Отчетный период |

| 1 марта | 2020 г. (старый формат) |

| 30 апреля | 6-НДФЛ за 1 квартал 2021 г. (обновленный формат) |

| 30 июля | полугодие |

| 1 ноября | 9 месяцев |

| 1 марта 2022 года | 6-НДФЛ за 2021 + приложение № 1 |

Отчетный период ― квартал. Сроки одинаковы для отчитывающихся на бумаге и электронно. Юрлица направляют сведения в инспекцию по месту расположения бизнеса, предприниматели ― по регистрации. Если работают обособленные подразделения, то отчеты сдаются по каждому.

Какие показатели заполнить нарастающим итогом

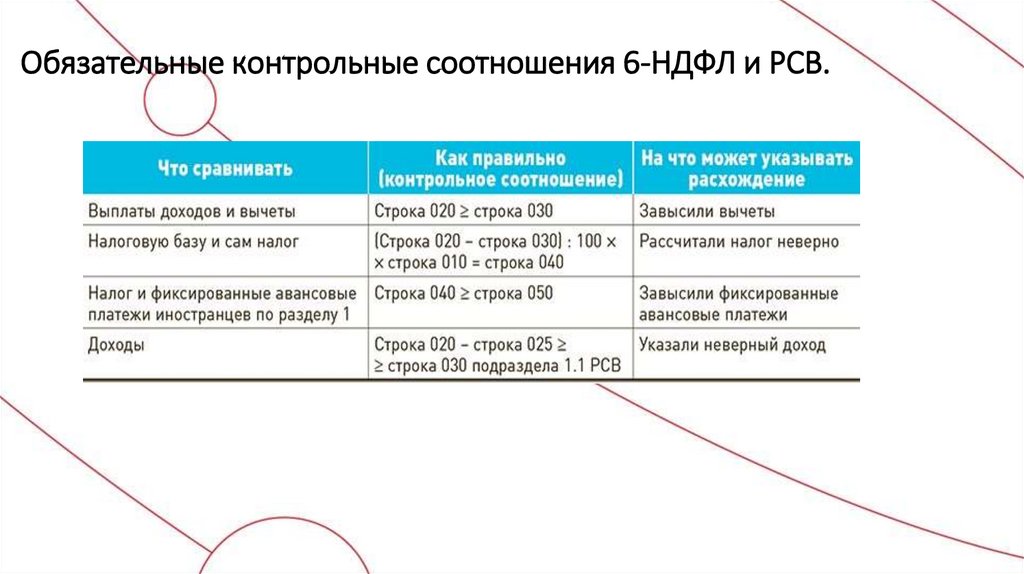

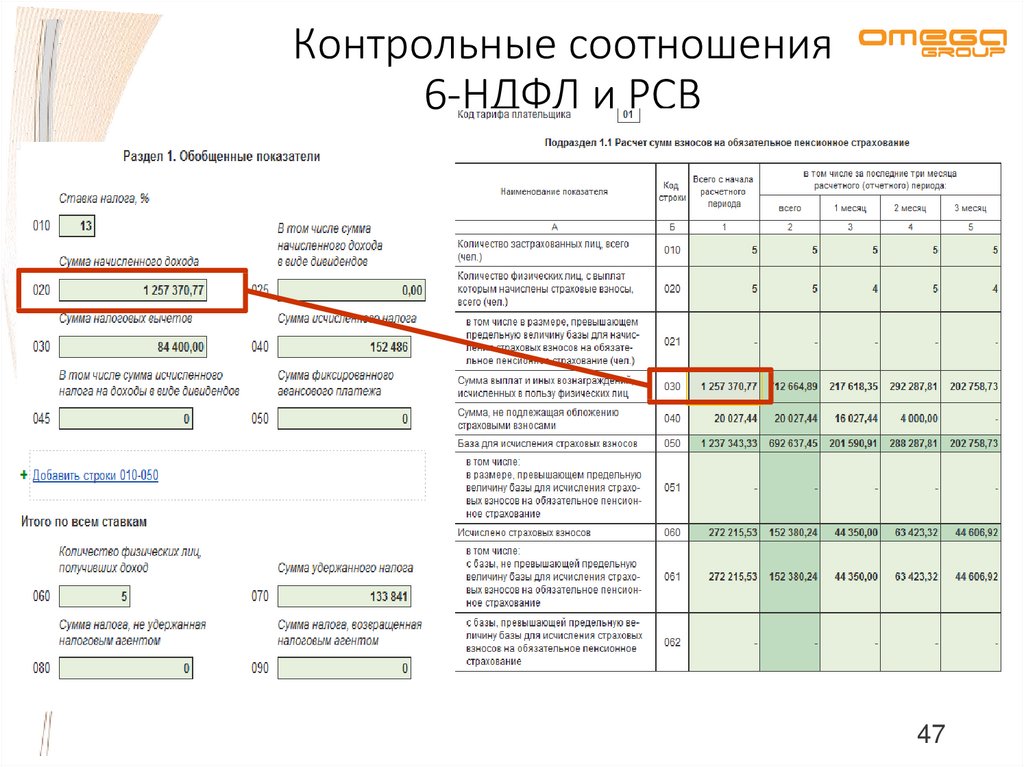

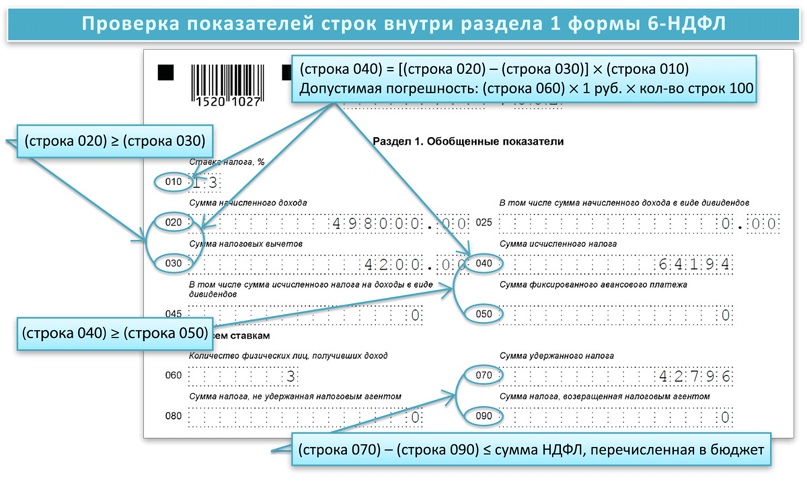

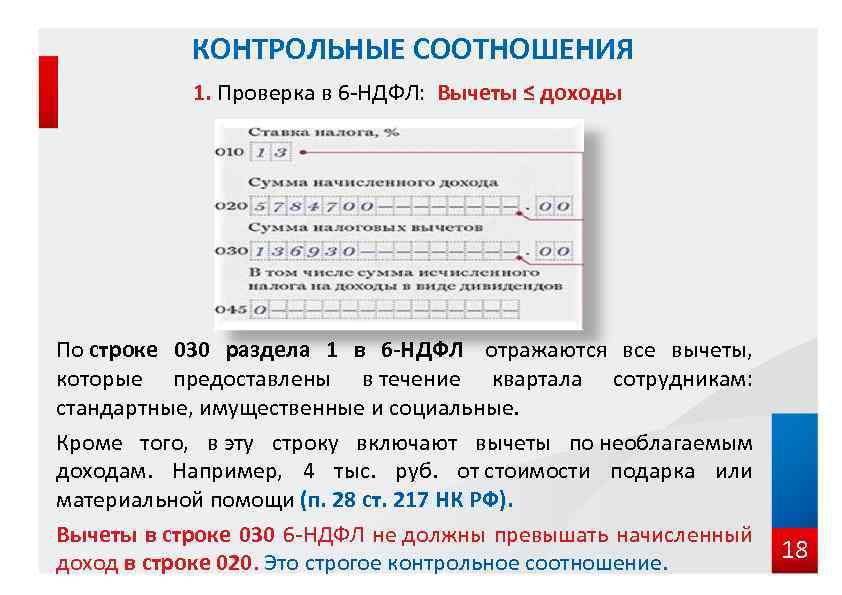

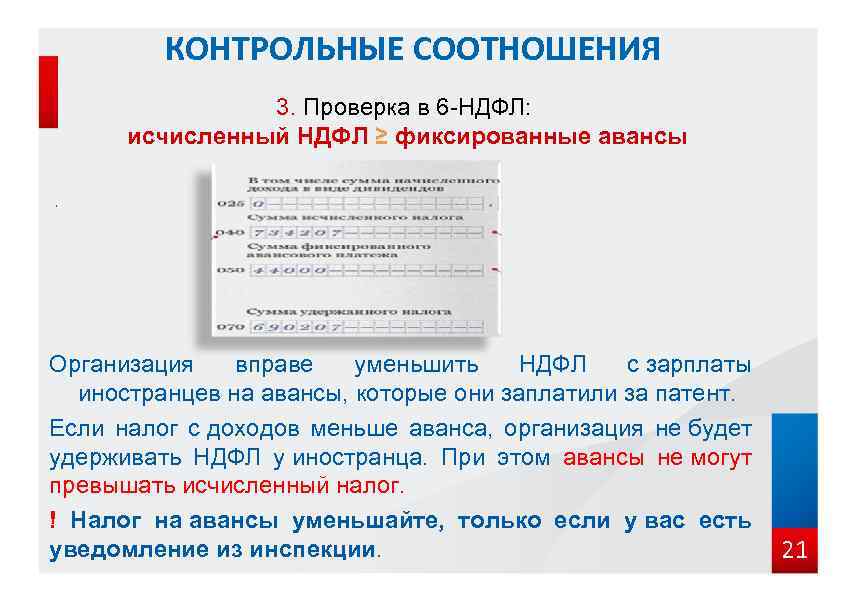

НДФЛ исчисляется нарастающим итогом с начала календарного года. В 1-м разделе 6-НДФЛ отражаются сводные данные по всем начисленным за отчетный год доходам, исчисленным и удержанным с них сумм НДФЛ. Соответственно, в разделе 1 6-НДФЛ нарастающим итогом заполняются все суммовые показатели: строки 020–050 и 070–090.

В строке 020 отражается совокупный налогооблагаемый доход, исчисленный в отчетном периоде. Сумма выплаченных на отчетную дату дивидендов выделяется из строки 020 в строку 025. Строка 030 отражает накопленную с начала года сумму предоставленных вычетов. В строках 040, 045 суммируется исчисленный за отчетный период НДФЛ. Уплаченная в течение календарного года сумма фиксированного авансового платежа записывается в строку 050. В строках 070, 080, 090 аккумулируется удержанный, не удержанный и возвращенный в отчетном периоде НДФЛ соответственно.