Как заполнить уведомление об изменении объекта налогообложения

Нужно указать следующие данные налогоплательщика:

- ИНН.

- КПП.

- Код налоговой инспекции.

- Ф.И.О. индивидуального предпринимателя или название организации.

- Год, с начала которого плательщик меняет объект.

- Выбираемый, объект: «1» для объекта «Доходы» и «2» для объекта «Доходы минус расходы».

- Данные представителя и реквизиты документа, подтверждающего полномочия, если заявление сдает представитель, а не сам налогоплательщик.

- Подпись и дата налогоплательщика (или представителя).

Отправить такое уведомление можно тремя стандартными способами: отнести лично, направить почтой или по телекоммуникационным каналам связи.

Подтверждения из налоговой инспекции ждать не нужно. Если вовремя отправили уведомление, с 1 января вы просто начинаете применять выбранный объект налогообложения.

Как учитывать расходы на оплату труда и страховые взносы при смене объекта УСН

Специфика заработной платы в том, что этот вид расхода «по начислению» и «по оплате» в большинстве случаев относится к разным месяцам.

При переходе между вариантами УСН вопрос возникает в первую очередь по зарплате за декабрь, которая выплачивается в январе.

Если бизнесмен переходит с объекта «Доходы» на объект «Доходы минус расходы», то он, по мнению Минфина, не может включить в расходы перечисленные в январе суммы зарплаты и страховых взносов за декабрь (письмо от 26.05.2014 № 03-11-06/2/24949).

В этом случае налогоплательщику может быть выгодно перечислить страховые взносы за декабрь досрочно – в декабре. Тогда он сможет использовать их, как налоговый вычет для УСН «Доходы».

Правда, нужно иметь в виду, что работодатели могут уменьшать налог при объекте «Доходы» за счет уплаченных взносов не более, чем на 50%. Поэтому, если сумма вычета к началу декабря уже «выбрана», то нет смысла торопиться с выплатами и можно перечислить взносы за декабрь в установленный срок – в январе следующего года.

При переходе с объекта «Доходы минус расходы» на «Доходы» будет выгодно заплатить зарплату за декабрь в декабре. Тогда зарплата войдет в расходы. А вот взносы в этом случае выгоднее будет перечислить в январе. Тогда всю сумму взносов можно будет вычесть из «упрощенного» налога для объекта «Доходы» (письмо Минфина от 14.06.2011 № 03-11-06/2/94).

Какие налоги платят на УСН

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. Если выбрали УСН, в течение года года вы должны применять этот режим.

Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима. На 2020 год они такие:

- Доходы – до 150 млн руб. включительно.

- Средняя численность сотрудников – до 100 человек включительно.

- Остаточная стоимость основных средств – до 150 млн. руб. включительно.

- Доля участия других компаний в УК – до 25%;

- Отсутствуют филиалы.

Если не уложились в лимиты или обзавелись филиалом, значит, уже не сможете применять упрощенку. То же самое будет, если занятьми видом деятельности, который не подпадает под УСН, или заключить договор простого товарищества. При утрате права на УСН общий режим налогообложения начнет действовать с того квартала, в котором произошло превышение или нарушение.

На рассмотрении в Госдуме находится , согласно которому можно будет один раз превысить лимиты по УСН и не слететь с упрощенки. Нарушителям с доходом до 200 миллионов рублей и числом сотрудников до 130 человек дадут переходный период, в течение которого они будут продолжать применять УСН, но налог будут платить по повышенным ставкам. Если до конца года удастся вернуться к лимитам, можно будет остаться на УСН и платить по прежним ставкам. Если не удастся – придется переходить на ОСНО

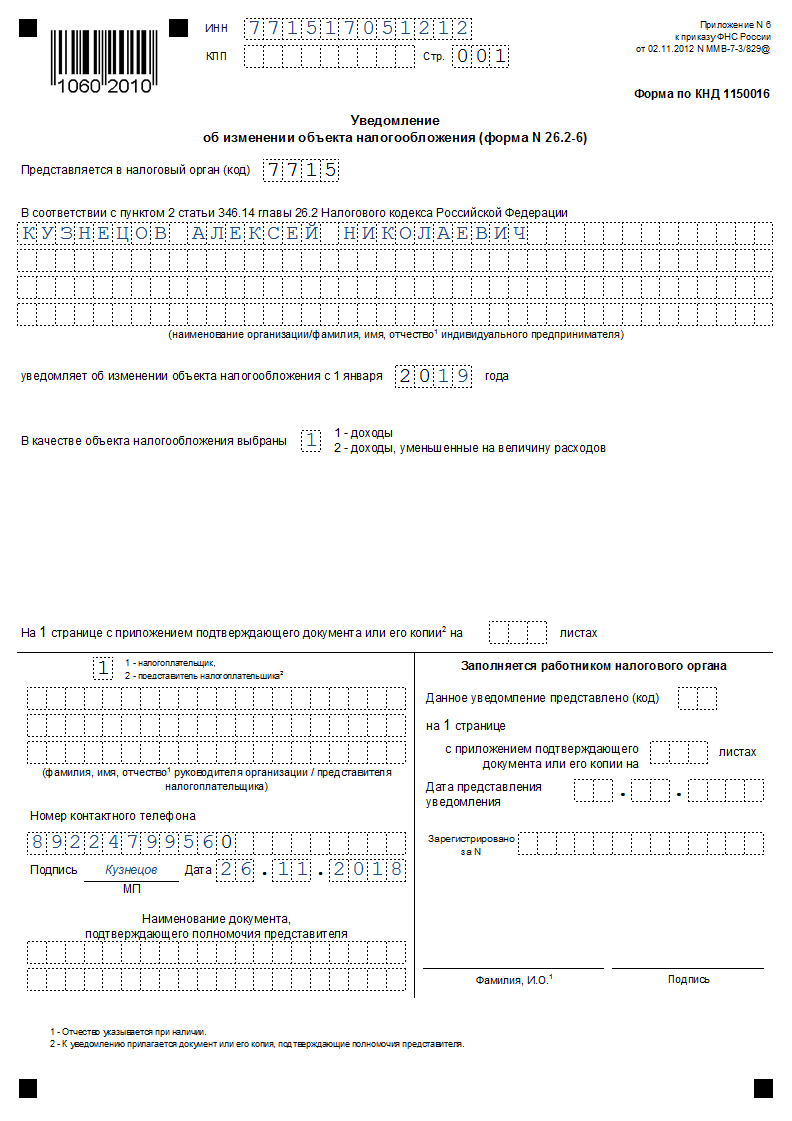

Заявление о смене объекта налогообложения

Итак, бизнесменом было принято решение об изменении объекта налогообложения со следующего года в соответствии с законодательством. Он должен заполнить и представить в налоговую инспекцию по месту регистрации до 31 декабря текущего года уведомление по форме 26.2-6. Его бланк доступен у нас для скачивания в начале статьи.

Там же ознакомьтесь с его заполненным вариантом.

Если вы подали уведомление о применении УСН впервые, но потом поняли, что неверно указали в уведомлении объект налогообложения, его можно сменить, если подать новое уведомление до истечения положенного срока, то есть до 31 декабря, и приложить письмо с просьбой аннулировать предыдущее уведомление.

Уведомление о переходе с 15 на 6 % при УСН и наоборот может быть подано и в электронном виде по телекоммуникационным каналам связи (ТКС).

Смена объекта налогообложения при УСН

Объектом налогообложения при УСН признаются (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

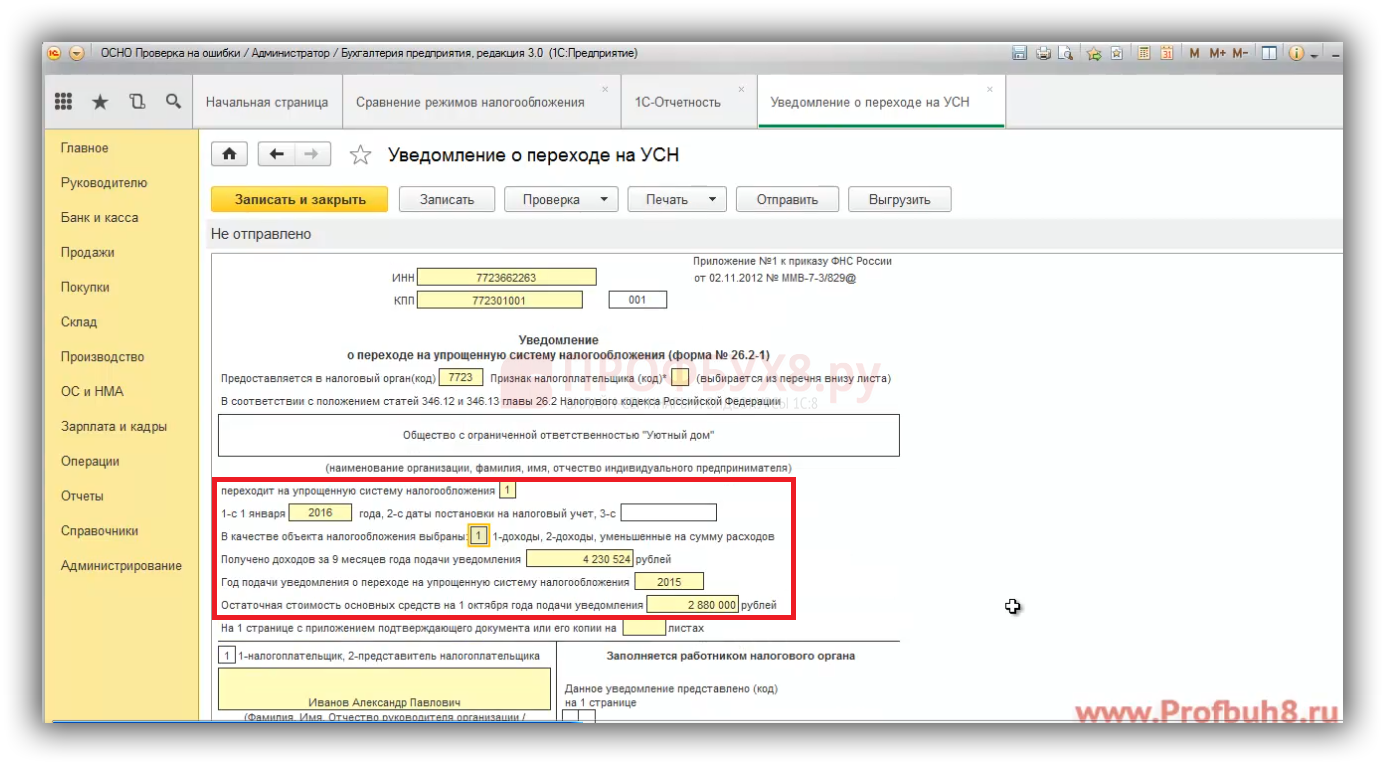

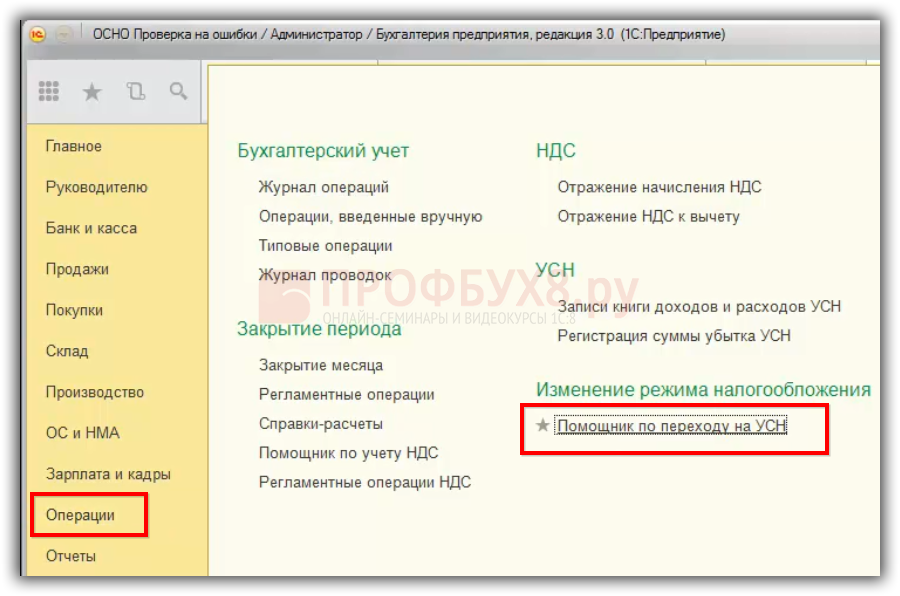

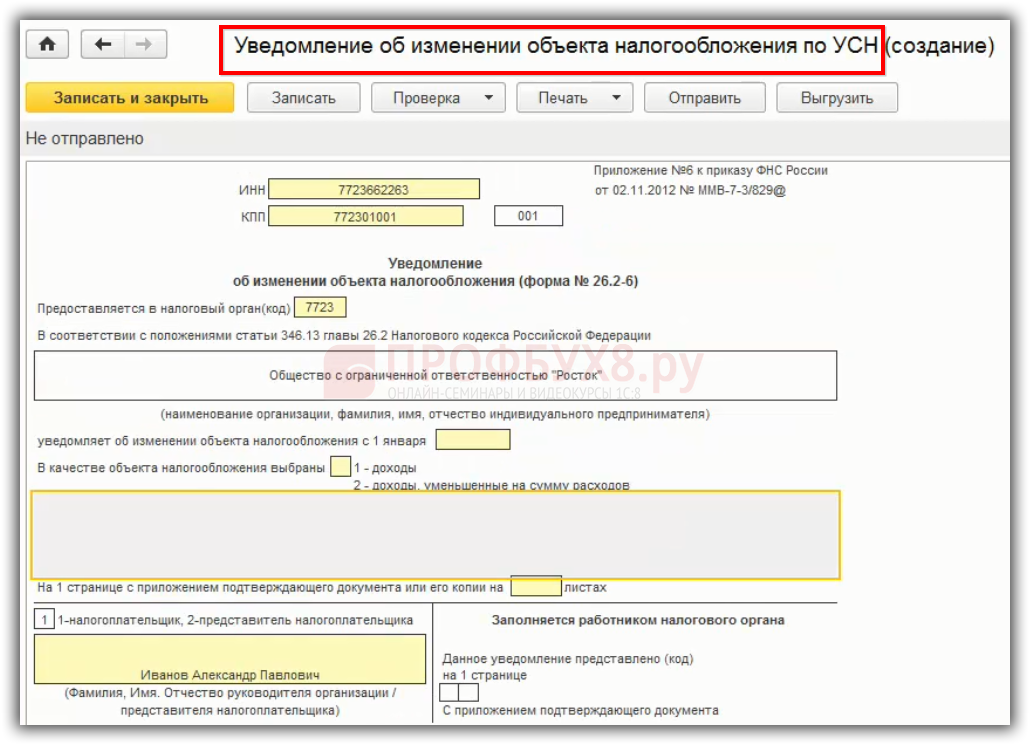

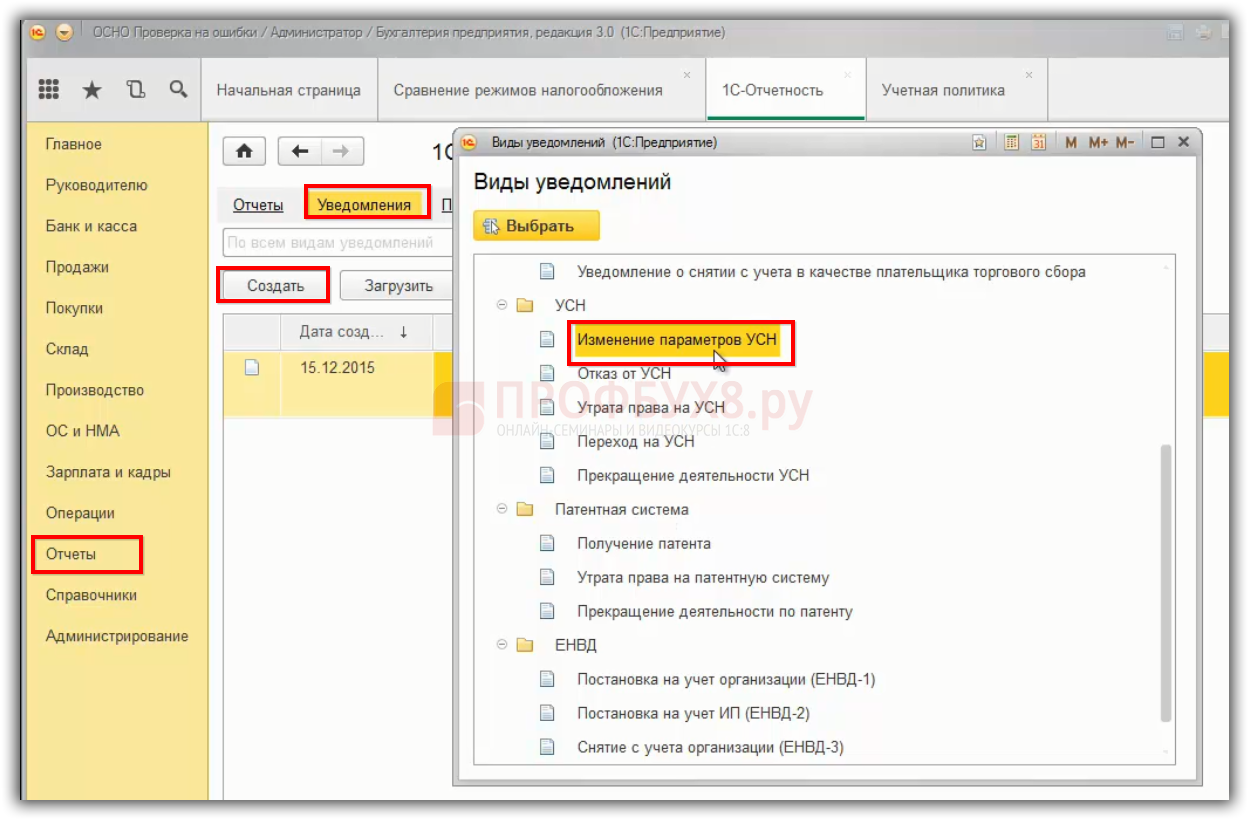

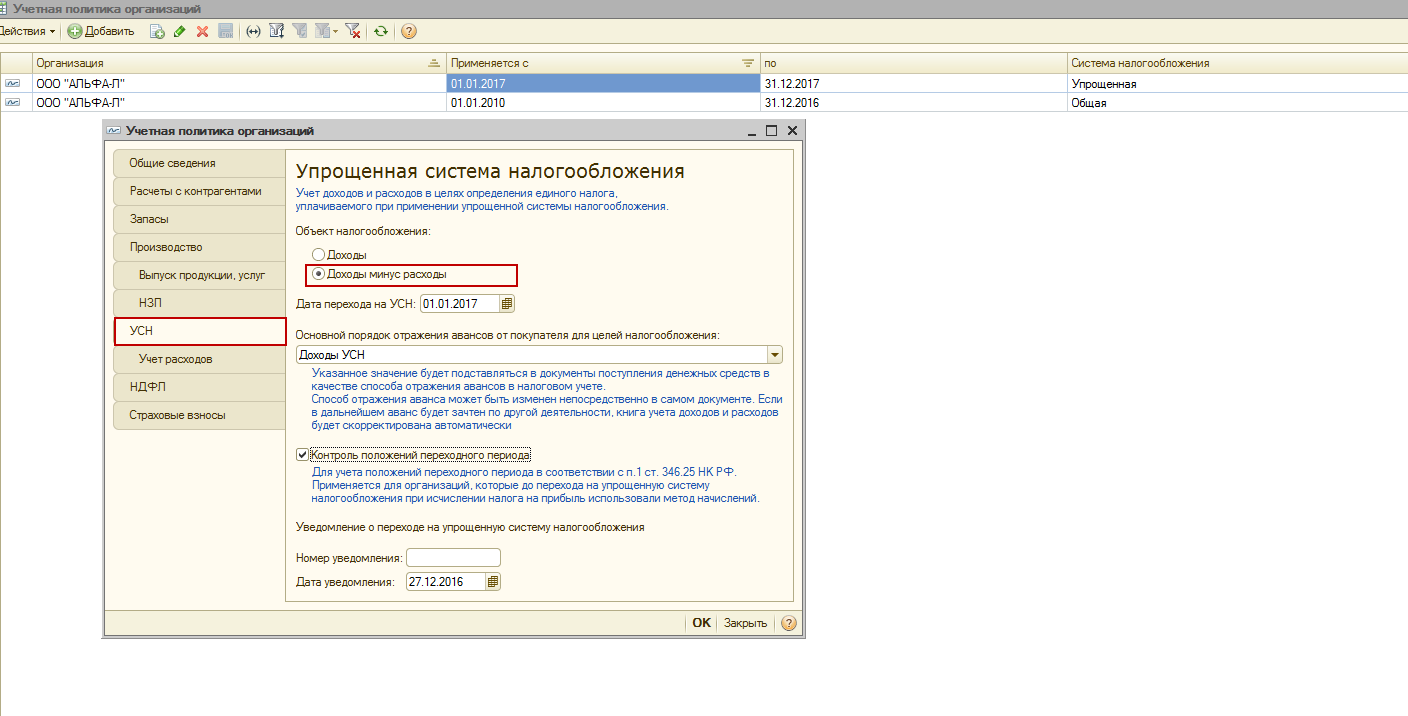

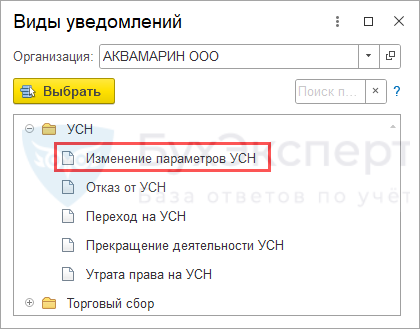

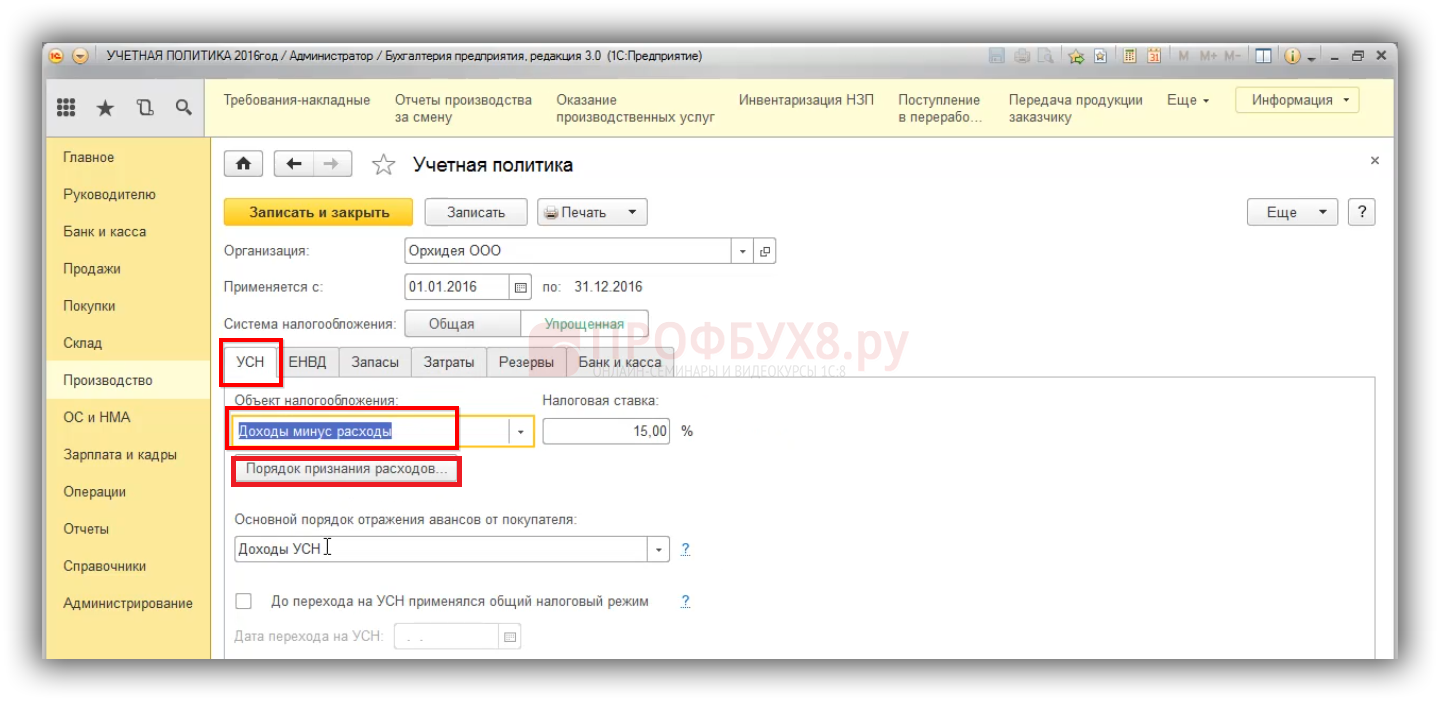

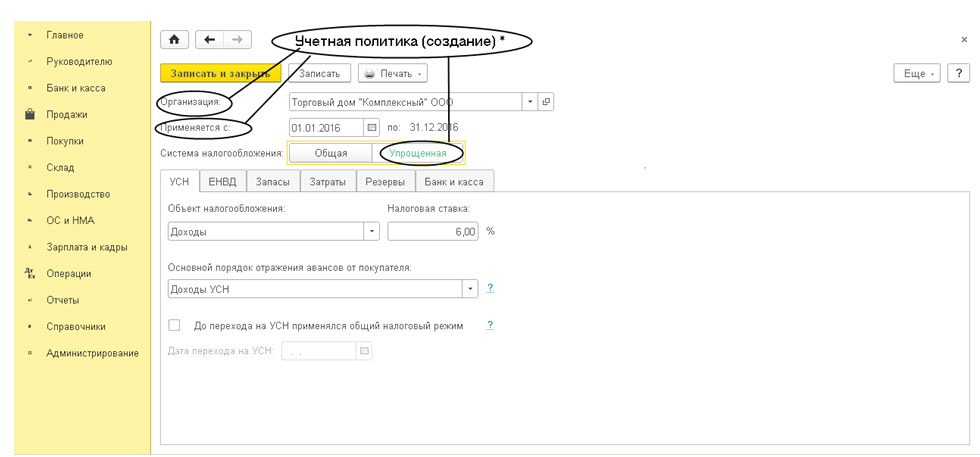

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

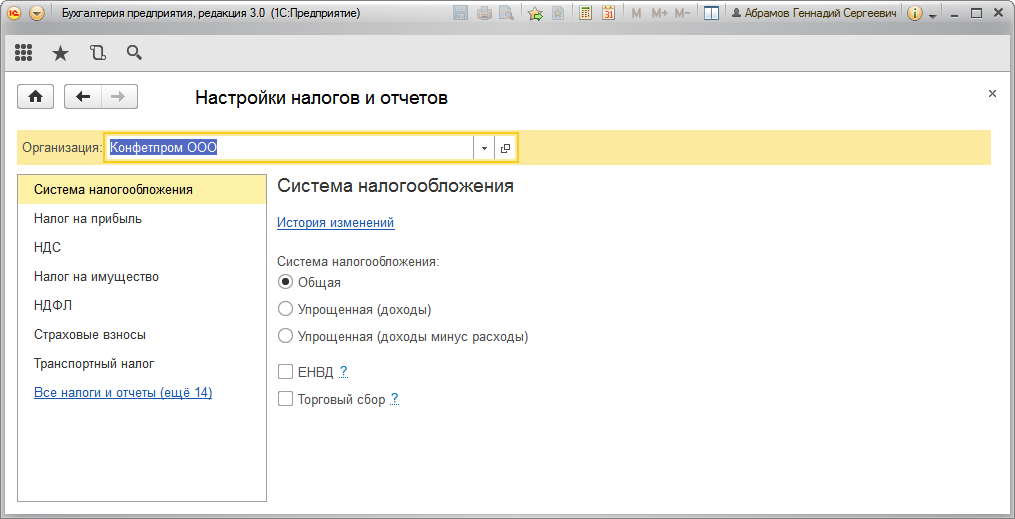

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты

— Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

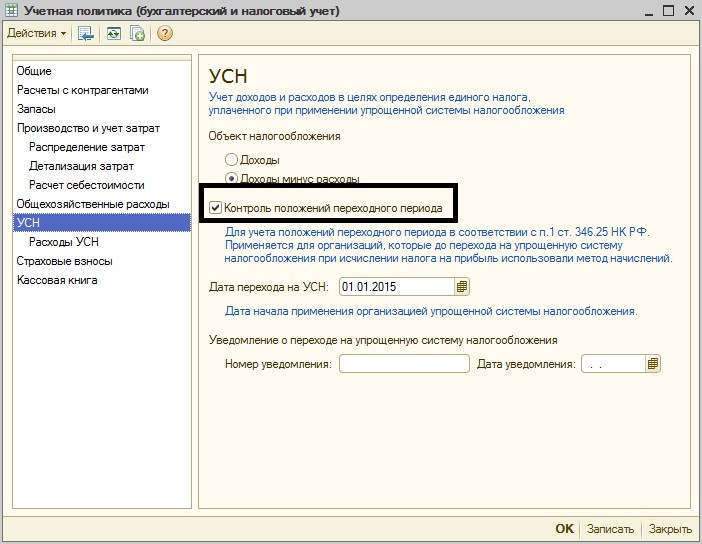

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны«:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls — 02.11.2012 г. № ММВ-7-3/829)

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с «доходы» (6%) на «доходы — расходы» более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с «доходы – расходы» (15%) на «доходы» (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Скачать бланк в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.

Когда подать уведомление

Подайте уведомление до 31 декабря года, предшествующего смене объекта налогообложения (п. 2 ст. 346.14 НК). Последний день срока, который выпадает на выходной, нерабочий праздничный день или нерабочий день по российскому законодательству или акту Президента, переносится на первый рабочий день (п. 7 ст. 6.1 НК).

Сменить объект налогообложения можно и в том случае, если вы только уведомили ИФНС о переходе на упрощенку, но фактически не начали применять спецрежим. Чтобы сменить объект, подайте не позднее 31 декабря года, предшествующего переходу на упрощенку, уведомление по форме № 26.2-1.

Когда можно сменить объект

Выбранный объект налогообложения налогоплательщик вправе менять ежегодно с начала очередного налогового периода. Для этого до 31 декабря года, предшествующего смене объекта налогообложения, в налоговую инспекцию нужно подать соответствующее уведомление.

Такой порядок следует из пункта 1 статьи 346.13 НК. Он распространяется и на вновь созданные организации (впервые зарегистрированных предпринимателей), которые стали применять упрощенку с момента постановки на налоговый учет.

То есть если организация образована в середине года, то объект налогообложения, указанный в уведомлении о переходе на упрощенку, можно изменить только с 1 января следующего года.

Объект налогообложения могут изменить и налогоплательщики, которые уже уведомили налоговую инспекцию о переходе на упрощенку, но фактически еще не начали применять спецрежим. Для этого в срок до 31 декабря года, предшествующего переходу на упрощенку, подайте в инспекцию соответствующее уведомление с указанием другого выбранного объекта налогообложения.

Если коммерческая организация, которая платит единый налог с доходов, в течение года становится участником договора простого товарищества или доверительного управления имуществом, она теряет право на спецрежим.

Участники таких договоров могут применять упрощенку только с объектом налогообложения «доходы, уменьшенные на величину расходов» (п. 3 ст. 346.14 НК). Но в течение налогового периода сменить объект налогообложения нельзя, поэтому организации придется отказаться от спецрежима с начала того квартала, в котором ею был заключен договор простого товарищества (доверительного управления имуществом).

Расходы на приобретение сырья и материалов

Известно, что материальные расходы (включая стоимость сырья и материалов) учитываются в момент погашения задолженности перед продавцом (по мере оплаты). Соответственно, если строительные материалы оплачены и получены в 2017 году, их стоимость не может быть учтена в расходах в 2018 году. В данном случае действует все тот же НК РФ о невозможности признания расходов, относящихся к тем налоговым периодам, в которых применялся объект налогообложения в виде доходов, который мы упоминали выше, рассматривая расходы на приобретение ОС.

В комментируемом письме не сказано, можно ли учесть материальные расходы, если они оплачены после смены объекта налогообложения. Ответ на этот вопрос содержится, например, в Письме Минфина России от 26.05.2014 № 03-11-06/2/24949: при переходе с 1 января 2014 года на объект налогообложения «доходы, уменьшенные на величину расходов» с объекта налогообложения в виде доходов расходы на приобретение сырья и материалов, оприходованных в 2013 году, но оплаченных в 2014 году, могут быть учтены при определении налоговой базы в 2014 году.

Переход с «доходов минус расходы» на «доходы»

При объекте налогообложения «доходы» никакие расходы (кроме взносов в Пенсионный фонд РФ и пособий по временной нетрудоспособности) уже не будут влиять на сумму единого налога. Поэтому пока организация применяет объект налогообложения «доходы минус расходы», ей лучше оплатить все расходы, понесенные в этом году, которые учитываются в целях налогообложения согласно пункту 1 статьи 346.16 Налогового кодекса.

Это относится, например, к сырью и материалам, переданным в производство в этом году, к зарплате и взносам в ПФР, начисленным за какие-либо периоды этого года, к работам и услугам, выполненным и оказанным по состоянию на 31 декабря 2008 года, к стоимости товаров, проданных в этом году. Если же эти расходы будут оплачены уже в 2009 году (когда будет применяться объект налогообложения «доходы минус расходы»), налогоплательщик не сможет уменьшить на них единый налог.

Как сообщить о смене объекта налогообложения

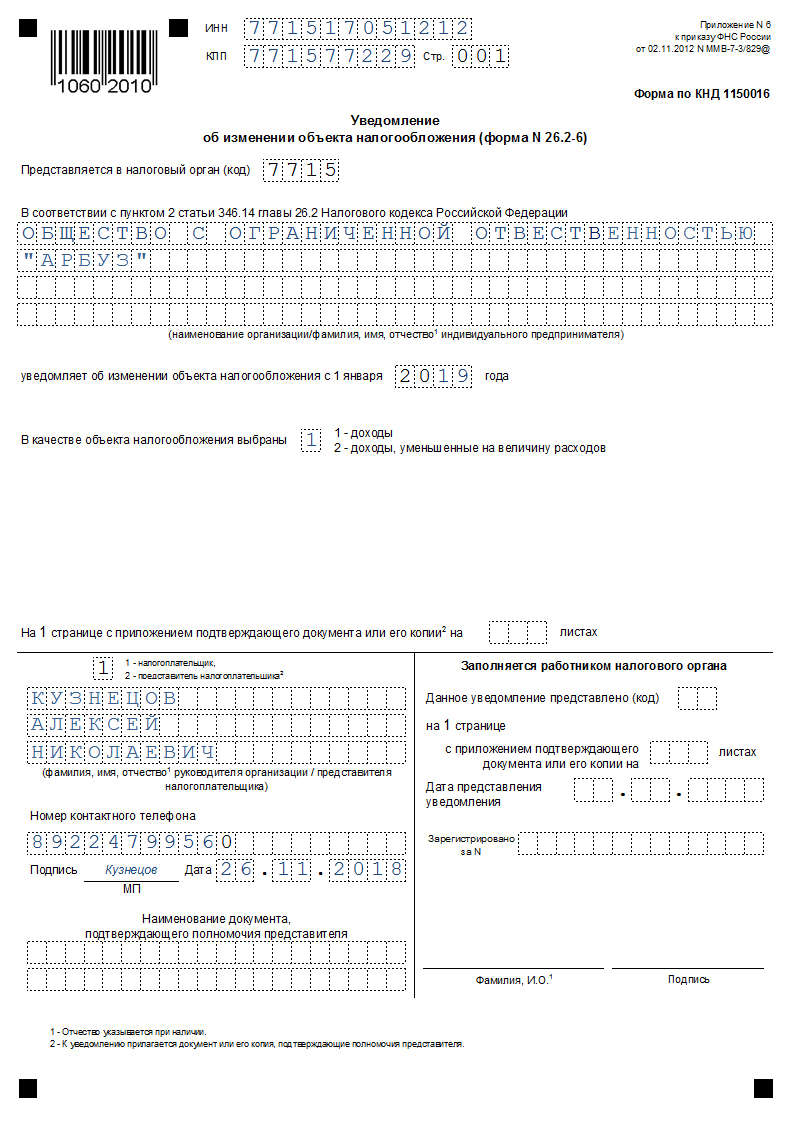

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

- «1» для доходов;

- «2» для доходов минус расходы.

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Например, Минфин раньше считал, что если перейти с УСН 6 на УСН 15, то можно учесть расходы, оплаченные в период применения объекта «Доходы» (письмо от 18.10.2017 № 03-11-11/68187).

Но затем, в нескольких следующих письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) ведомство изменило свое мнение: «Расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются».

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены

Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/

Ограничение на смену объекта налогообложения

Прежде всего, нужно сказать о том, что, впервые применяя «упрощенку» и выбрав какой-то объект налогообложения, налогоплательщик не может поменять его в течение первых трех лет применения данного спецрежима. Такое ограничение закреплено в пункте 2 статьи 346.14 Налогового кодекса.

Других ограничений Налоговый кодекс РФ не устанавливает. Получается, что, проработав по «упрощенке» три года, налогоплательщик затем может менять объект налогообложения хоть каждый год. И, как ни странно, чиновники поддерживают такой вывод. К примеру, он был озвучен в письме Минфина России от 4 декабря 2006 г. № 03-11-02/263: по истечении трех лет с начала применения «упрощенки» объект налогообложения можно менять ежегодно с очередного календарного года. Аналогичное мнение прозвучало в письме УФНС России по г. Москве от 6 июня 2007 г. № 18-12/3/052811.

Переходный учет

Сменить объект нетрудно, а вот с переходным учетом может возникнуть путаница, особенно если поменяли объект «Доходы» на «Доходы минус расходы».

Напомним, какие затраты можно списать после перехода с «доходной» упрощенки на «доходно-расходную».

Пример:

ООО «Буратино» в 2017 году работало на УСН 6%. В декабре 2017 года фирма закупила партию табуреток. 25 штук продали еще в декабре, а 40 штук осталось лежать на складе. С 1 января 2018 года ООО «Буратино» поменяло объект налогообложения на УСН 15%. Себестоимость лежащих на складе 40 табуреток фирма будет списывать на затраты по мере их продажи.

-

Сырье, материалы учитывают в затратах, когда они и оплачены, и получены. Если материалы оплатили в декабре до перехода на УСН15%, а получили уже в январе, или наоборот, получили в декабре, а оплатили в январе, то в обоих случаях стоимость таких материалов тоже можно записать в затраты в январе после перехода и вычесть из налогооблагаемой базы.

-

Основные средства относят на затраты только после ввода в эксплуатацию и в том размере, в котором их оплатили. Если ИП или ООО приобрели основное средство, когда применяли УСН «Доходы», а ввели в эксплуатацию в следующем, уже во время применения «Доходы минус расходы», то расходы они могут списать.

Если у вас возникнут вопросы по переходному учету или любому другому вопросу по бухучету и налогообложению – вы можете обратиться за бесплатной консультацией к экспертам сервиса «Моё дело». Для этого нужно лишь стать пользователем нашей интернет-бухгалтерии.

Зарегистрируйтесь – и обзаведитесь умным помощником.

Как учитывать материальные расходы при смене объекта УСН

При списании материалов в переходный период нужно руководствоваться общим принципом признания расходов при «упрощенке» – по мере их фактической оплаты.

Поэтому, если материалы были оплачены в период использования УСН «Доходы», то учесть их стоимость в расходах нельзя, даже если материалы были списаны в производство после перехода на объект «Доходы минус расходы».

В расходы можно включить стоимость только тех материалов, которые бизнесмен оплатил в период использования объекта «Доходы минус расходы» (письмо Минфина РФ от 26.05.2014 № 03-11-06/2/24949).

Поэтому при переходе между вариантами УСН в любом «направлении» нужно стараться оплатить приобретенные материалы в период использования объекта «Доходы минус расходы».

Заполняем новую декларацию по УСН

Переход с «доходов» на «доходы минус расходы»

Налогоплательщики, которые сменили объект налогообложения с «доходов» на «доходы, уменьшенные на величину расходов», при применении нового объекта налогообложения не могут учесть расходы, которые осуществлены при применении объекта налогообложения «доходы». Это четко прописано в пункте 4 статьи 346.17 Налогового кодекса РФ.

Пример

В 2008 году организация применяла «упрощенку» с объектом налогообложения «доходы». А с 1 января 2009 года она перешла на объект налогообложения «доходы, уменьшенные на величину расходов». В этом случае суммы зарплаты, начисленные работникам за декабрь 2008 года, но выплаченные в 2009 году, не будут включаться в расходы.

Алогичное мнение выражено в письме Минфина России от 22 апреля 2008 г. № 03-11-04/2/75.

Основные средства

Налогоплательщик, который переходит на объект налогообложения «доходы минус расходы», не вправе учесть в целях налогообложения стоимость основных средств, приобретенных, оплаченных и введенных в эксплуатацию в период применения объекта налогообложения «доходы». Следовательно, ему не надо определять остаточную стоимость таких основных средств на дату перехода на новый объект. Объясняется это просто: расходы на приобретение основных средств относятся к тому периоду, в котором организация применяла объект налогообложения «доходы», который не предполагает учет каких-либо расходов.

Поэтому налогоплательщику, который решил сменить объект налогообложения на «доходы минус расходы», можно порекомендовать (если это возможно) не спешить с вводом в эксплуатацию либо с оплатой основных средств, приобретенных в этом году. Ведь на расчет налога с доходов за этот год стоимость этих основных средств никак не повлияет. А вот в следующем году их полная стоимость уменьшит налоговую базу по единому налогу.

Если же основное средство было приобретено до перехода на «упрощенку» с объектом «доходы» (при общем режиме налогообложения), то после смены объекта налогообложения на «доходы минус расходы» остаточная стоимость такого имущества учитывается в расходах в порядке, установленном в подпункте 3 пункта 3 статьи 346.16 Налогового кодекса РФ. Причем, учтите: остаточная стоимость основного средства определяется не на дату смены объекта налогообложения, а на дату перехода на «упрощенку» (письмо Минфина России от 10 октября 2006 г. № 03-11-02/217).

Сырье и материалы

Чтобы признать стоимость сырья и материалов в расходах мало их оплатить, нужно еще списать это имущество в производство (подп. 1 п. 2 ст. 346.17 НК РФ).

Как быть в случае, если какие-то условия выполнены при «упрощенке» с объектом налогообложения «доходы», а какие-то – уже после смены объекта налогообложения? По этому поводу есть прямо противоположные разъяснения Минфина России.

В письме от 3 марта 2006 г. № 03-11-04/2/54 разрешается учесть в расходах стоимость материалов, приобретенных и оплаченных до смены объекта налогообложения, а списанных в производство позже. Однако в письме от 29 мая 2007 г. № 03-11-04/2/146 на такой же вопрос Минфин России дает отрицательный ответ. Здесь говорится о том, что если материалы были приобретены при объекте налогообложения «доходы», то вне зависимости от прочих условий их стоимость в расходы не попадет. Какой вариант выбрать налогоплательщику – решать ему самому.

Добровольный и вынужденный переход

Перейти на общую систему налогообложения можно по собственной инициативе либо автоматически, например, при превышении лимита доходов. Условия, сроки подачи заявления и порядок перехода при этом будут различаться.

Уже действующие компании или ИП могут сами принять решение уйти с упрощенного на общий режим, несмотря на его высокую налоговую нагрузку. Например, крупным организациям чаще всего выгоднее работать с подрядчиками и поставщиками, у которых тоже есть возможность выставлять счета-фактуры с НДС. Ради сотрудничества с такими контрагентами, компании или предприниматели идут на смену системы налогообложения.

Добровольно перейти на ОСНО с упрощенного режима возможно только с начала календарного года.

Для этого заполняют уведомление об отказе от применения УСН по форме № 26.2-3. Форма рекомендованная, можно написать и в свободной форме. Направить заявление в налоговую нужно не позднее 15 января года, с которого собираетесь поменять режим.

Незапланированная смена системы налогообложения произойдет, если нарушить какие-либо условия применения УСН из пунктов 3 и 4 статьи 346.12 и п. 3 ст. 346.14 НК РФ. В частности, принудительный переход случится, если нарастающим итогом с начала года доходы превысят лимит 150 млн руб. Тогда ИП или юрлицо будут числиться на ОСНО с первого дня квартала, в котором «слетели с упрощенки» (п. 4 ст. 346.13 НК РФ).

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, доход лимит 28 августа – вы зафиксировали сумму 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.