Содержание ученического договора

Ученический договор не имеет строго регламентированной формы. Поэтому работодатель может создать ее самостоятельно или воспользоваться уже существующими бланками. Однако содержание документа четко регламентировано, все требования прописаны в ст. 199 ТК РФ.

Обязательные условия

Чтобы не вызывать вопросов у налоговых органов и трудовой инспекции, важно включить в договор все обязательные пункты. Верное составление документа также позволит избежать недоразумений и судебных разбирательств с сотрудником при возникновении разногласий

Согласно ст. 199 ТК РФ, ученический договор должен содержать:

Наименование сторон. В шапке соглашения нужно указать полное наименование компании (юридического лица), ФИО руководителя и правовой акт, подтверждающий его полномочия. Ученический договор не может быть заключен с физическими лицами, самозанятыми или индивидуальными предпринимателями. В качестве второй стороны договора выступает сотрудник компании или соискатель. В документе необходимо прописать его ФИО, а также текущий статус (действующий работник или претендент). Возможно включение и третьей стороны в соглашение – образовательной организации, которая будет проводить обучение.

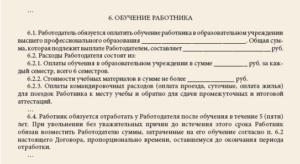

Предмет договора. Здесь нужно указать программу и форму обучения (индивидуальное, групповое, курсовое и т. д.).

Приобретаемая квалификация. Этот пункт необходимо заполнить в соответствии с реестром профессиональных стандартов или Единым тарифно-квалификационным справочником работ и профессий.

Права, обязанности и ответственность сторон. Организация, отправляющая сотрудника на обучение, обязана оплатить ему образовательные услуги, освободить от сверхурочных работ, командировок, выплачивать стипендию и при необходимости обеспечить индивидуальный трудовой график на время курса (ст. 203 ТК РФ). После успешного завершения обучения работодатель обязан предоставить сотруднику должность, соответствующую полученной квалификации. Работник или соискатель, в свою очередь, обязан посещать занятия, вовремя сдавать все итоговые аттестации, а после окончания учебы отработать в компании, оплатившей курс, в течение определенного срока

Его тоже важно прописать в договоре.

Длительность обучения. Ученический договор заключается на срок проведения образовательного курса

В исключительных случаях, при наличии уважительных причин (заболевание, призыв на военную службу и т. д.) период ученичества может быть продлен.

Размер стипендии на время обучения. Он определяется в зависимости от получаемой квалификации, сложности и продолжительности образовательного курса и устанавливается работодателем. Однако размер стипендии не может быть меньше минимального размера оплаты труда. Дополнительно сотрудник может получать заработную плату, если он проходит обучение без отрыва от работы, но в меньшем размере, пропорционально отработанному времени или выполненным задачам. Ученику также положены выплаты за выполненную работу во время получения образования, согласно установленным расценкам (ст. 204 ТК РФ).

Без какого-то из этих условий договор может быть признан ничтожным – причем не только сторонами соглашения, но и контролирующими органами.

Дополнительные условия

Помимо обязательных, ученический договор может включать себя и дополнительные условия, согласованные всеми сторонами. Это может быть:

- размер стоимости обучения и порядок оплаты – полностью или частично за счет работодателя;

- возможные уважительные причины для продления или расторжения ученического договора;

- график посещения занятий, сдачи промежуточной и итоговой аттестации;

- дополнительные гарантии для ученика (оплата транспорта, предоставление внеочередного отпуска и т. д.).

В этом пункте могут быть прописаны любые условия, которые удовлетворят обе стороны, главное, чтобы они не противоречили ст. 206 ТК РФ. В противном случае договор будет считаться недействительным.

Образец ученического договора

Как уже было сказано, строгой формы ученического договора не существует. При его составлении бланк можно разработать самостоятельно или воспользоваться уже существующими, созданными в других организациях. Главное, включить в ученический договор на обучение работника у работодателя все обязательные пункты.

Мы подготовили образцы обоих вариантов соглашения:

| «Образец ученического договора с соискателем»Составлен по актуальным требованиям |

| «Образец ученического договора с работником»Составлен по актуальным требованиям |

Возврат налога за обучение за границей

Государство компенсирует учебные расходы, если вы, ваши дети,

братья или сестры получали образование за границей. Вычет

предоставляется на общих условиях. Единственное отличие — в России

статус учебного заведения подтверждается лицензией, а зарубежный

вуз может выдать другой документ, подтверждающий этот статус,

например справку или копию устава.

Вы можете оплачивать счет в другой валюте, но налог за обучение

за рубежом возвращается всегда в рублях. Если вы платили в другой

валюте, то для заявления на вычет надо пересчитать сумму в рубли по

курсу Центробанка на день оплаты.

Документы (договоры, лицензии, справки), которые вы получите в

университете, скорее всего, будут на иностранном языке. Они не

подойдут для налоговой инспекции. Сначала документы нужно перевести

на русский язык и заверить перевод нотариально.

Как организовать ученичество непосредственно на предприятии, если нет образовательной лицензии

Чтобы обеспечить ученичество на своем предприятии как минимум необходимо выполнить условия для организации профессионального обучения (только для тех должностей, где не нужно среднее профессиональное или высшее образование для присвоения квалификации).

Наличие лицензензированного учебного центра, конечно, облегчает официальное оформление ученичества и образовательного процесса, но это можно делать и без лицензии.

Так, в соответствии с ч. 2 ст. 91 ФЗ от 29.12.2012 N 273-ФЗ (ред. от 26.07.2019) “Об образовании в Российской Федерации” индивидуальные предприниматели, осуществляющие образовательную деятельность непосредственно, освобождаются от обязанности получать лицензию. При этом согласно ч. 3 ст. 32 этого же закона они вправе обучать в т.ч. по программам профессионального обучения.

Организации по общему правилу все же должны получать лицензию, однако в судебной практике имеются примеры еще более лояльного подхода к лицензированию при организации ученичества, полагая что для обучения непосредственно на производстве, для стажировки на производстве лицензии не требуется, как не нужно и итогового документа об образовании (Определение Приморского краевого суда от 22.12.2014 по делу N 33-10857/2014, Апелляционное определение Вологодского областного суда от 14.03.2018 N 33-911/2018).

Последний судебный акт наиболее любопытен для всей темы этой статьи, т.к. в нем подробно расписаны документы, с помощью которых организация доказала факт проведения обучения продавца-флориста и расходы на его проведение: трудовой договор с учителем-флористом и должностная инструкция к нему, платежная ведомость о выплате заработной платы учителю, договор аренды аудитории для обучения, приказ об организации обучения сотрудников и т.п.

В следующем примере, видимо, было все сделано не так основательно, и в компенсации возмещения затрат было отказано.

Риски для работодателя и работника

Неверное составление ученического договора может привлечь излишнюю заинтересованность трудовой инспекции и налоговых органов. При выявлении нарушений они могут признать соглашение трудовым и выписать штраф. В основном – из-за того, что за ученика не нужно платить страховые взносы, составляющие порядка 30% от зарплаты.

Помимо этого, заключение такого договора несет в себе ряд рисков как для работодателя, так и для ученика.

Для работодателя

Работодатель в данном случае рискует больше, чем сотрудник – ведь именно он вкладывается в обучение. Поэтому для него актуальны такие риски:

- Отказ соискателя или сотрудника от выполнения служебных обязанностей после завершения обучения. В такой ситуации убытки компании можно возместить в суде.

- Получение травмы учеником в процессе выполнения образовательных задач. Покрывать расходы на лечение придется работодателю.

- Отказ от прохождения обучения или отчисление из образовательной организации. В случае, когда студент перестал самовольно посещать занятия, необходимо как можно быстрее расторгнуть договор, иначе он продолжит получать стипендию, не выполняя своих обязательств.

Чтобы максимально защититься от проблем, нужно детально проработать текст ученического договора.

Для сотрудника и соискателя

Ученик, хоть и защищен трудовым законодательством, но тоже несет риски:

- Низкое качество обучения или попытки работодателя преподнести один образовательный курс вместо другого. Если же обучение действительно нужно для выполнения работы, сотрудник просто не сможет ее выполнять качественно.

- Полноценная трудовая нагрузка под предлогом обучения и «производственной практики». В такой ситуации ученик будет выполнять большой объем работы за маленькую стипендию и без начисления профессионального стажа.

То есть, соискателям и сотрудникам важно уточнять информацию о самом обучении и не соглашаться на заведомо невыгодные предложения

Шаблон договора на отработку сотрудником за обучение

Необходим документ, в котором будут зафиксированы ваши с работником договоренности об оплате его обучения и отработке. Это можно сделать:

- в ученическом договоре. Но его могут заключать только работодатели-организации.

- в соглашении об обучении, ;

- в трудовом договоре, ;

Далее любой из указанных договоров мы будем называть соглашением об обучении. Обязательно пропишите в нем конкретную профессию (специальность, квалификацию или навыки и знания), приобретаемую работником, его обязанность пройти обучение, обязанность работодателя обеспечить ему эту возможность, срок и стоимость обучения.

Кроме того, вам нужно уделить особое внимание следующим условиям. Обучение может быть любым — от получения высшего образования до посещения однодневного тренинга или семинара

Однако если обучение обязательно в

Обучение может быть любым — от получения высшего образования до посещения однодневного тренинга или семинара. Однако если обучение обязательно в

Что такое ученический договор

Соглашение на профобучение заключается непосредственно с работодателем, и даже если осуществляется оно с отрывом от работы, трудовое законодательство продолжает определять условия взаимодействия учеников и работодателя.

Образец ученического договора 2020 г., представленный ниже, составлен таким образом, что в нем точно указаны стороны и предмет договора. Используйте его как шаблон, это значительно сэкономит время при разработке такого документа. Образец ученического договора с лицом, ищущим работу (2018),поможет правильно организовать кадровое делопроизводство.

Для УД письменная форма является обязательной.

Составляется два экземпляра для каждой из сторон

При составлении важно указать: точные наименования сторон; квалификацию, которая будет в результате приобретена, в обязательном порядке; обязанность работодателя обеспечить прохождение действительной учебы работника

Трудовой договор от А до Я: условие об отработке после обучения

В этом случае работник обязан возместить затраты, понесенные работодателем на его обучение, исчисленные пропорционально фактически отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении (ст. 249 ТК РФ). ПРИМЕР Работник за счет средств работодателя в течение пяти лет обучался в высшем учебном заведении.

В трудовом договоре предусмотрена обязанность работника отработать у данного работодателя по полученной профессии в течение 5 лет.

Таким образом, если работник отработал 2,5 года и уволился, например, по собственному желанию без уважительной причины, то он обязан будет возместить работодателю 50% затрат, понесенных на его обучение. В ТО ЖЕ ВРЕМЯ.

.включение в Трудовой договор обязанности работника возместить работодателю понесенные им расходы на оплату обучения работника может показаться излишним, поскольку такая обязанность работника предусмотрена законом.

Как оформить ученический договор с последующей отработкой?

п.

; — обучение проводится силами работников данной организации или привлеченными специалистами на основании договоров на оказание услуг по обучению кадров; — обучение проводится по программам и учебным планам, утвержденным руководителем организации; — распорядок и сроки такого обучения в соответствии с нормами ТК РФ определяются работодателем; — порядок промежуточной и итоговой аттестации обучающихся, присвоения им соответствующей квалификации и оформления решения о присвоении разряда, категории определяется работодателем; — аттестация обучающихся проводится уполномоченными работодателем лицами, как правило, комиссией, утверждаемой приказом руководителя организации; — обучение не требует государственной аккредитации, соответствия государственным образовательным стандартам и не подлежит лицензированию.

Если же работодатель оплачивает обучение работника в образовательной организации, то в этом случае более верно будет говорить о заключении соглашения об обучении.

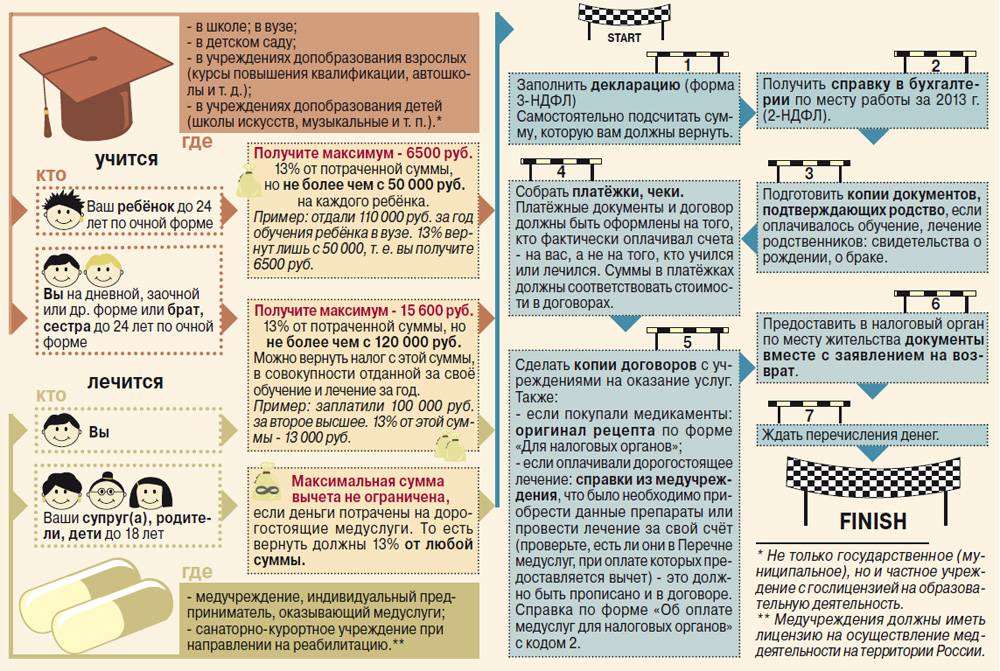

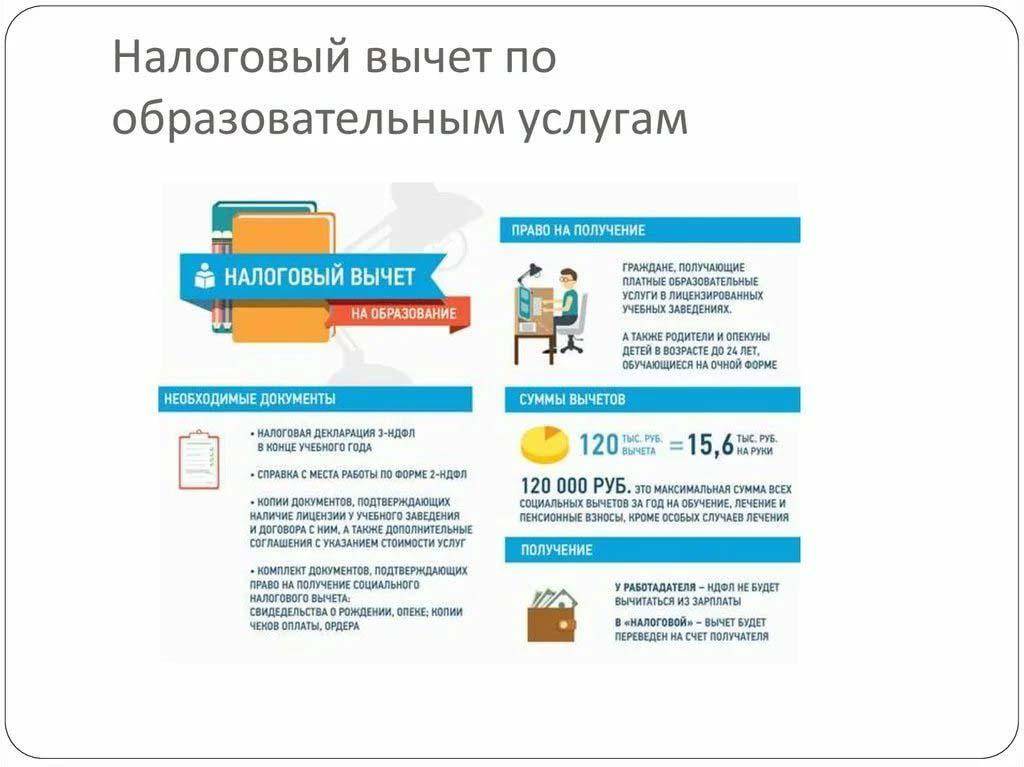

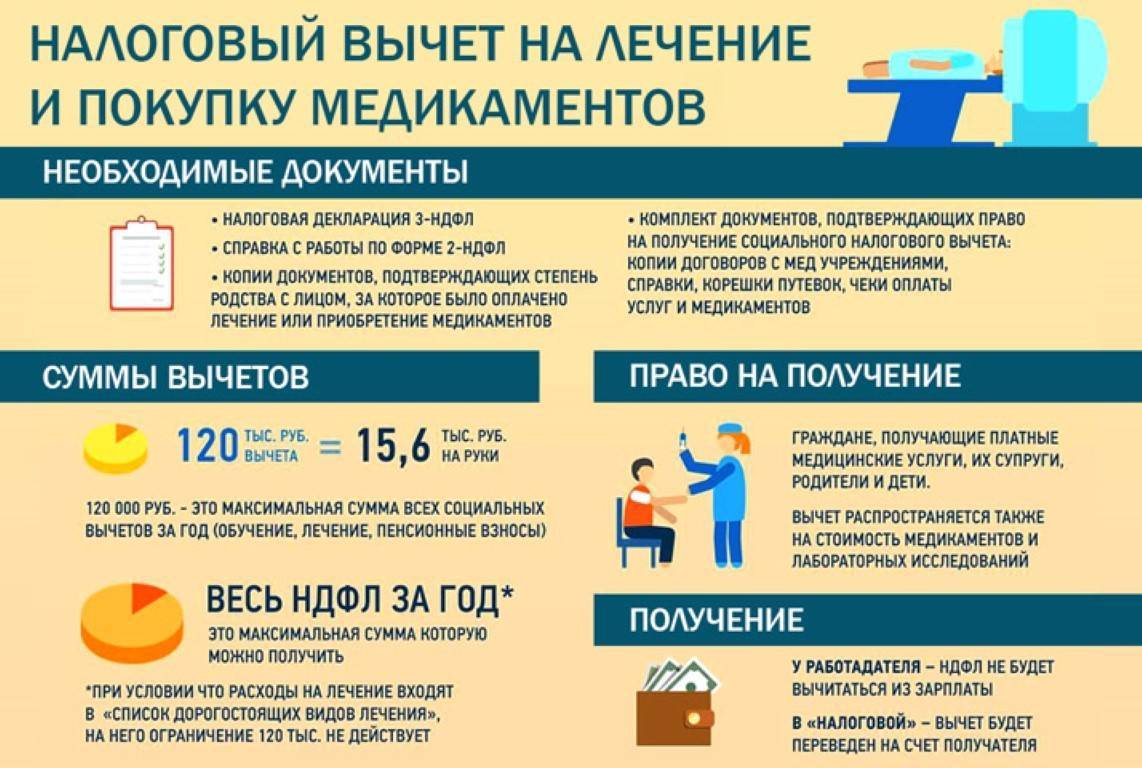

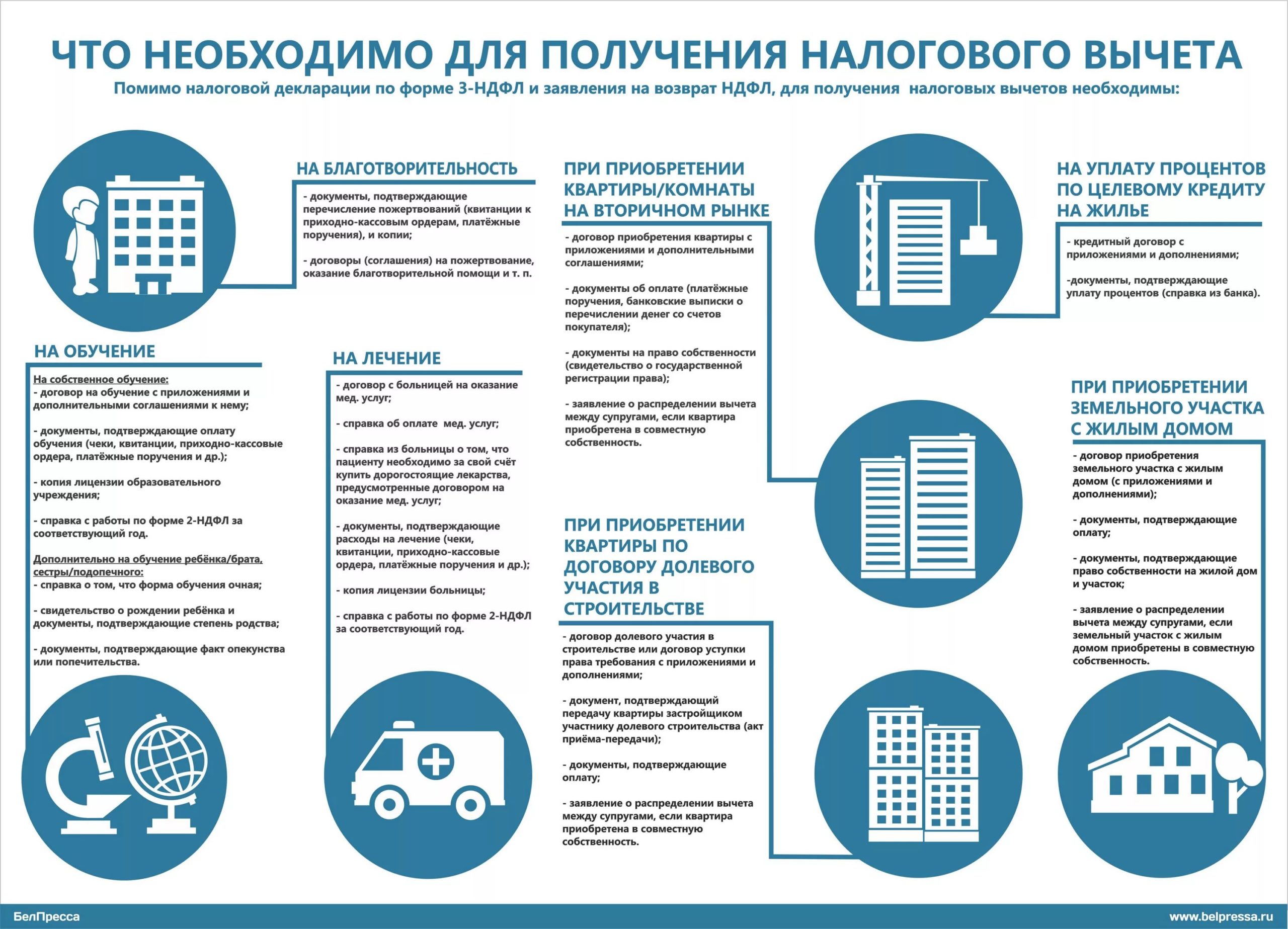

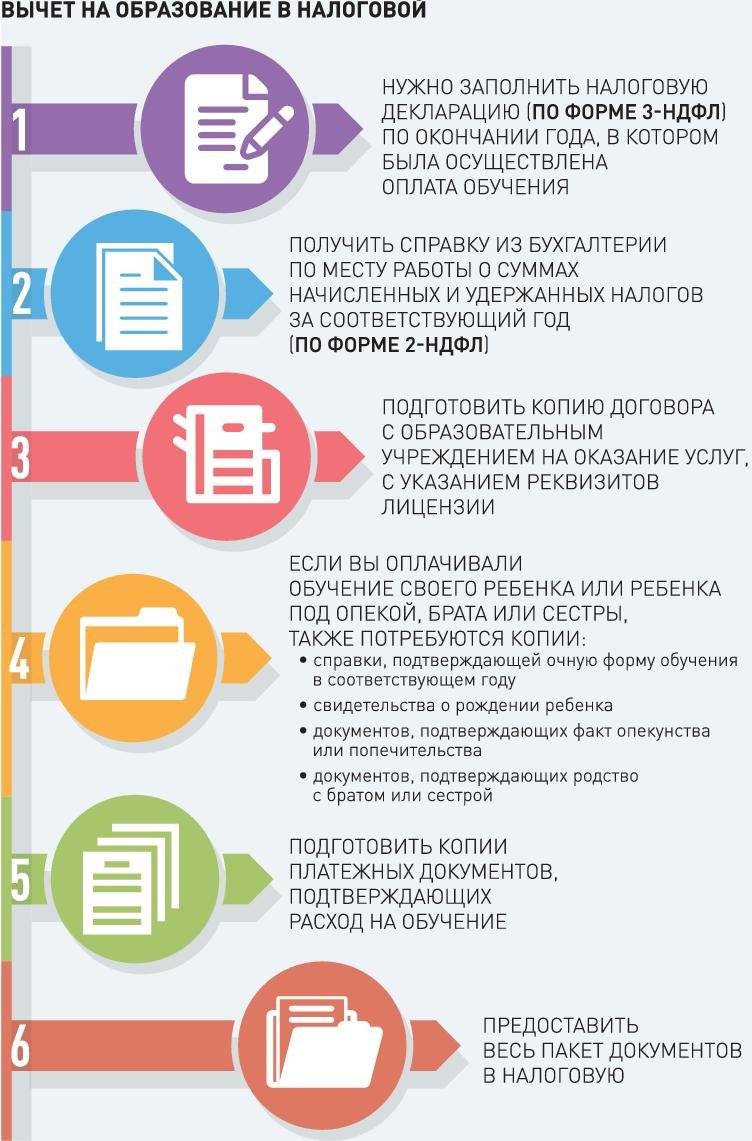

Документы для налогового вычета за обучение

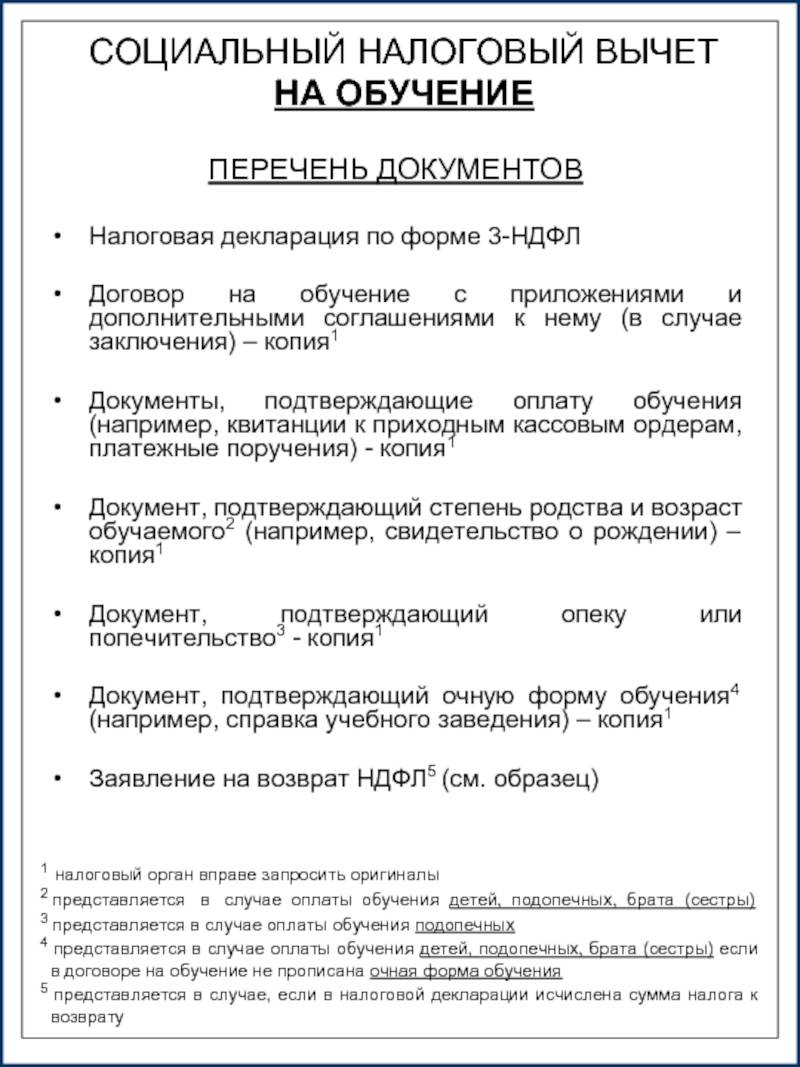

Чтобы оформить вычет, вместе с

налоговой декларацией в ФНС вам необходимо подать заявление о

возврате и копии документов, подтверждающих право на вычет и

расходы. Пакет документов для получения налогового вычета

формируется в зависимости от того, кому и за кого вы оплачивали

обучение. В него могут входить:

- Договор (или копия договора) с учебным

заведением. Для договора с зарубежным вузом понадобится нотариально

заверенный перевод. - Лицензия образовательной организации (копия

лицензии), если в договоре не указаны ее реквизиты. - Лицензия ИП, если он привлекает педагогических

работников. - Выписка из ЕГРЮЛ, если преподаватель — ИП в

единственном лице. Лицензия в этом случае не нужна. - Платежные документы: кассовые чеки, квитанции,

приходно-кассовые ордера, платежные поручения и другие. - Справка из учебного заведения, подтверждающая

очную форму обучения в отчетном году, если пункт о форме обучения в

договоре на оказание образовательных услуг отсутствует. - Свидетельство о рождении ребенка, если вы

получаете вычет за обучение ребенка. - Свидетельство о рождении на себя, брата/сестру,

документы, подтверждающие родство, если получаете вычет за оплату

обучения брата/сестры. - Документы об установлении опеки или

попечительства, если вы оплачивали обучение своего

подопечного. - Справка (иной документ) о зарубежном образовании

в нотариальном переводе. - Справка 2-НДФЛ, оригинал. Выдает бухгалтерия

вашей компании. Если в течение отчетного года вы меняли работу,

нужно предъявить справку с каждого места работы. 2-НДФЛ можно

скачать также в личном кабинете налогоплательщика на сайте

ФНС.

Документы можно предоставить в электронном виде (через портал

Госуслуги), отправить по почте или принести лично.

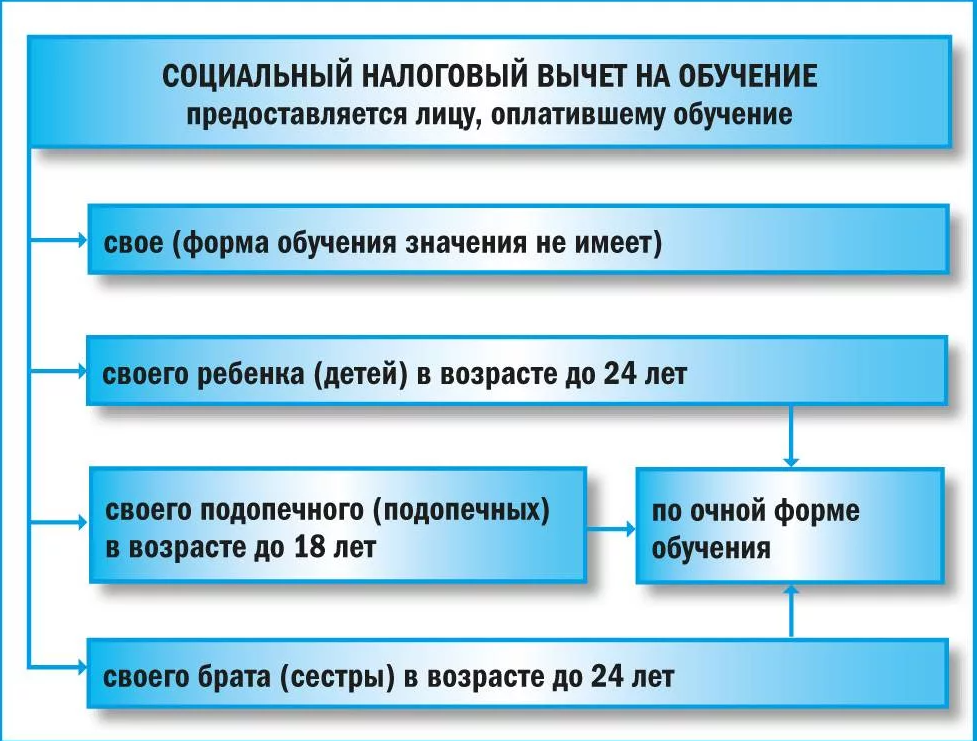

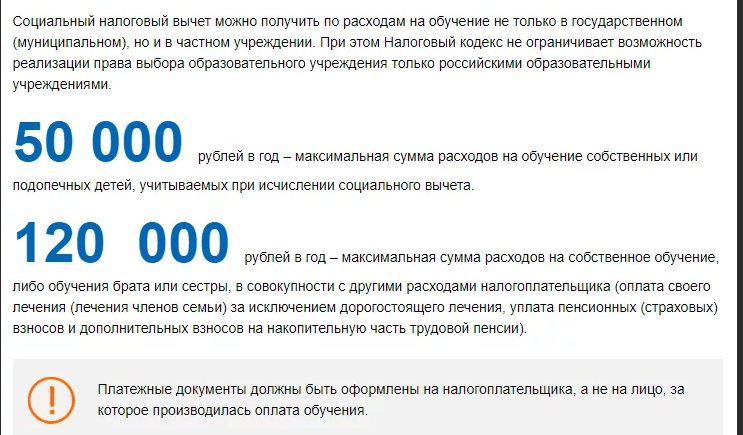

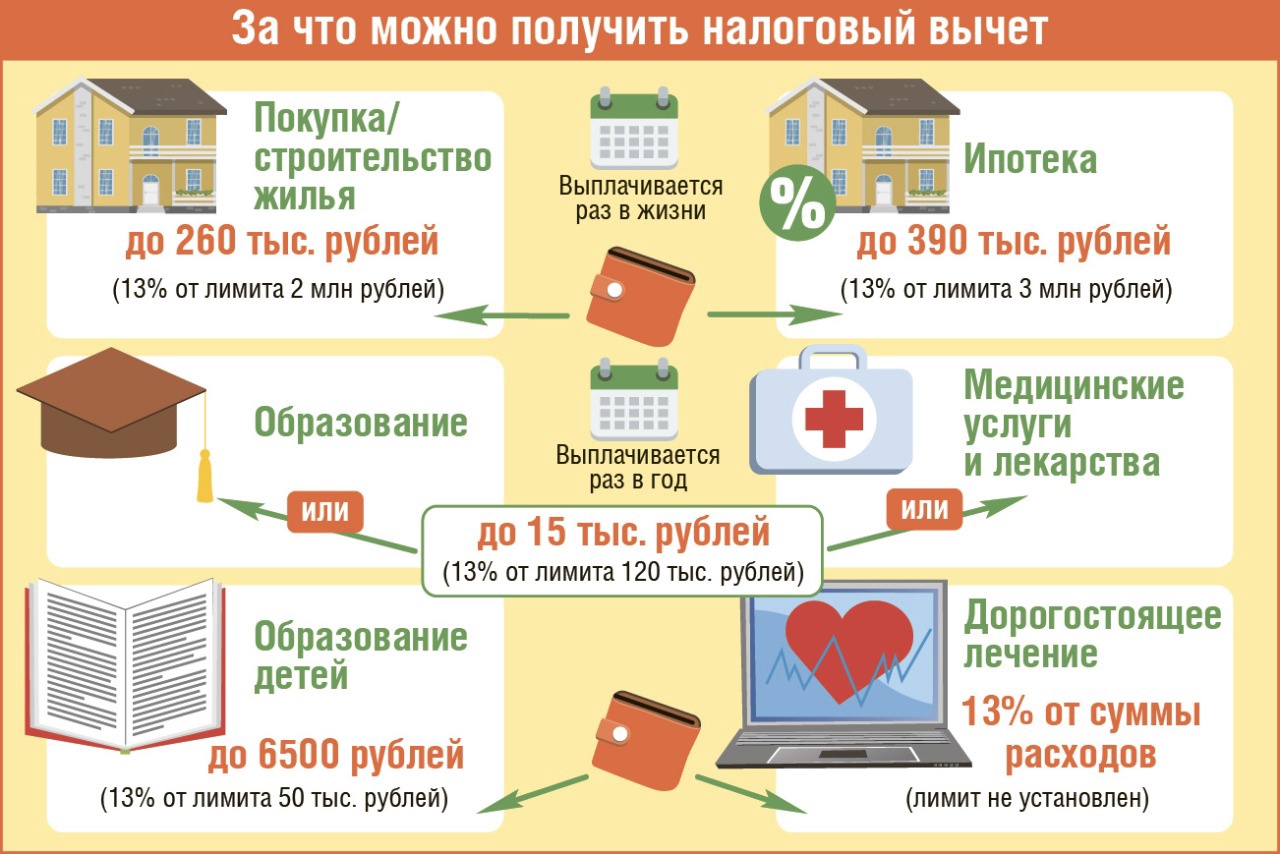

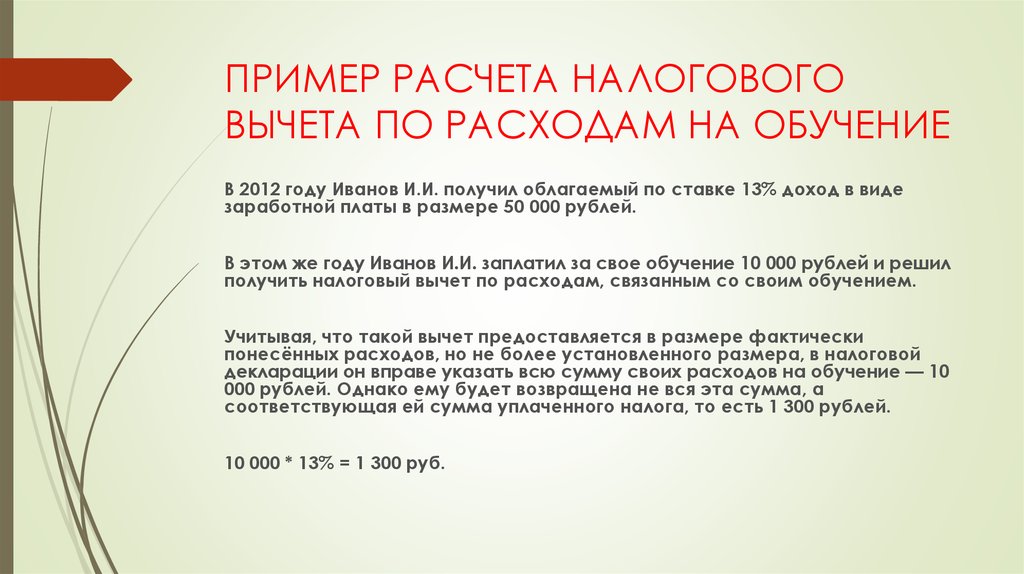

Краткие тезисы о налоговом вычете за обучение

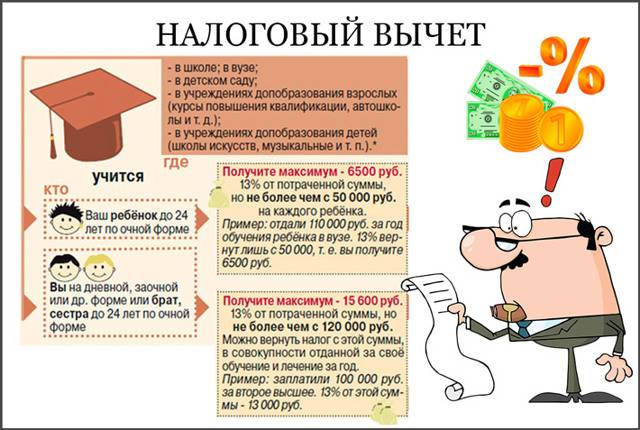

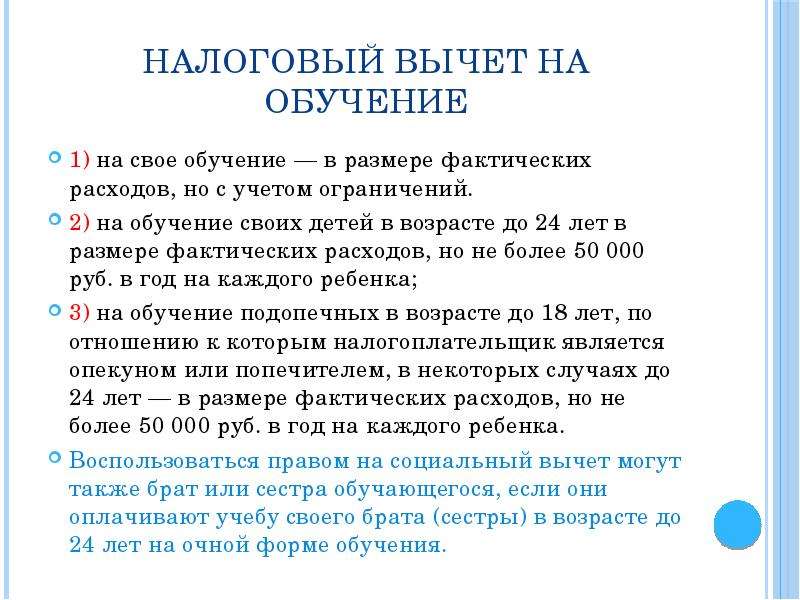

- Налоговый вычет за обучение — это сумма расходов

налогоплательщика, на которую он может уменьшить свой

налогооблагаемый доход и вернуть ранее уплаченный НДФЛ. - Вы можете оформить вычет и сэкономить на

налогах, если платили за собственное обучение, за обучение своего

ребенка, подопечного, брата или сестры. При этом вы должны

зарабатывать и платить НДФЛ, а ваши родственники — учиться очно и

быть не старше 24 лет. - Социальный вычет на обучение, лечение и

другое предоставляется налогоплательщику по доходам того налогового

периода, в котором он фактически оплачивал обучение. - Если в одном календарном году социальный вычет

не использован полностью, его остаток на следующий год не

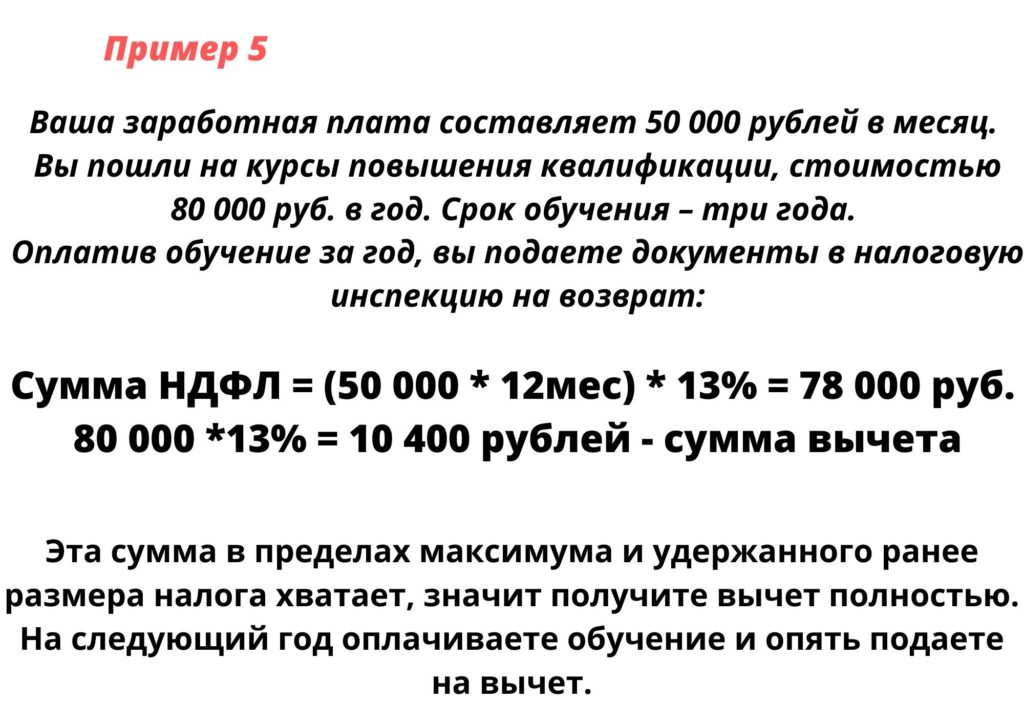

переносится. - Оплачивать долгосрочное обучение выгоднее

поэтапно, так вы сможете вернуть больше денег. - Срок возврата налогов — три года.

- Перед тем, как подавать документы в ФНС мы

рекомендуем обращаться за помощью к налоговым

экспертам. Они дадут вам полную и актуальную

информацию, помогут собрать все необходимые бумаги, сами заполнят

декларацию и подадут документы в налоговую инспекцию. В этом случае

вы гарантированно вернете свои налоги.

Обратиться к нам можно по телефону или онлайн

– оставьте заявку на сайте, и наши менеджеры перезвонят вам в

ближайшее время.

Учет расходов на обучение

Расходы на обучение принимаются к налоговому учету на основании статьи 264 НК. Однако их учет выполняется только при выполнении некоторых условий (Письмо Минфина от 23 марта 2009 года):

- Образовательная услуга оплачивается в интересах компании, такие расходы экономически целесообразны.

- Сотрудник проходит обучение в компании со всеми необходимыми лицензиями.

- Служащий работает на основании трудового договора.

Для учета важно подтвердить все затраты на обучение. Для этого понадобятся следующие документы (Письмо Минфина от 9 ноября 2012 года):

- Договор с учебным учреждением.

- Приказ руководителя о направлении служащего на учебу.

- Образовательная программа, в которой прописано количество учебных часов.

- Акт об оказании образовательной услуги.

- Копия документа о прохождении обучения (к примеру, аттестат).

ВАЖНО! Если обучение сотрудника не сулит компании экономическую прибыль, проводится в интересах самого работника, то сопутствующие расходы не учитываются при расчете налога на прибыль. То есть уменьшить налогооблагаемую базу не получится

Для снижения налогооблагаемой базы важно доказать две вещи: экономическую выгоду предприятия от обучения работника и связь образовательной услуги и деятельности компании. К примеру, если организация занимается грузоперевозками, а сотрудник направляется на обучение макияжу, такие расходы на налогооблагаемую базу не повлияют

Как отразить в бухучете компенсацию стоимости обучения за счет работодателя при увольнении работника?

Что такое ученический договор

Не всегда работодатель способен или готов искать работника с необходимым опытом, квалификацией, в этом случае может помочь соглашение о профессиональном обучении с новым сотрудником или о повышении квалификации с уже принятым в штат специалистом. Образец ученического договора с работником предприятия 2020 года (далее — УД) смотрите ниже. Пока разберемся, какие виды таких соглашений существуют, каков их срок и условия.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Сам термин введен и разъяснен статьей 198 Трудового кодекса РФ. В ней же определены виды такого контракта:

- без отрыва от работы;

- с отрывом.

Одной стороной в соглашении выступает обучаемый гражданин, другой — только юридическое лицо. Причем данный вид контракта, согласно закону, является дополнительным к трудовому, хотя имеет собственный предмет — профессиональное обучение и может быть заключен отдельно с соискателем должности (при обучении своего работника составляется дополнительное соглашение).

Также из формулировки статьи 207 ТК РФ становится ясно, что претендовать на гарантированное получение должности могут только лица, успешно завершившие ученичество.

То есть заключение УД не является гарантией последующего трудоустройства.

И стоит добавить, что подобный контракт не заключается, если обучениепроходит в образовательной организации по заданию работодателя; эти взаимоотношения регулируется другими статьями законодательства.

Соглашение на профобучение заключается непосредственно с работодателем, и даже если осуществляется оно с отрывом от работы, трудовое законодательство продолжает определять условия взаимодействия учеников и работодателя.

Образец ученического договора 2020 г., представленный ниже, составлен таким образом, что в нем точно указаны стороны и предмет договора. Используйте его как шаблон, это значительно сэкономит время при разработке такого документа.

Порядок заключения и сроки

Образец ученического договора с лицом, ищущим работу (2018), поможет правильно организовать кадровое делопроизводство.

Для УД письменная форма является обязательной. Составляется два экземпляра для каждой из сторон.

При составлении важно указать:

- точные наименования сторон;

- квалификацию, которая будет в результате приобретена, в обязательном порядке;

- обязанность работодателя обеспечить прохождение действительной учебы работника или кандидата на должность;

- обязанность ученика пройти обучение и после его окончания отработать срок, установленный контрактом (ученический договор с работником предприятия образец 2020г. с отработкой можно найти ниже);

- срок обучения (согласно ст. 200 ТК РФ срок ограничен временем, необходимым для усвоения навыков и знаний по профессии или квалификации, причем если сотрудник болел, срок обучения может быть продлен);

- размер оплаты (стипендии).

Финансовые взаимоотношения работника и работодателя: возмещение затрат

Согласно ст. 204 ТК РФ за время обучения сотруднику и соискателю устанавливается стипендия, размер которой не может быть ниже 1 МРОТ.

Уже работающий специалист может осуществлять свою деятельность на условиях неполного рабочего времени, в случае прохождения учебы без отрыва от производства.

Обучение (и трудовая деятельность в случае учебы, совмещенной с работой) не могут занимать более 40 часов в неделю. Инвалидам и несовершеннолетним эти сроки сокращены до 35 часов в неделю.

Несколько неправильно было бы именовать документ «образец ученического договора с возмещением затрат на обучение».

Это одна из обязанностей ученика, установленная законом: в том случае, если по окончании обучения гражданин не приступает к установленным по трудовому контракту обязанностям, отказывается выйти на работу, он должен возвратить работодателю выплаченную стипендию в полном объеме, а также возместить другие понесенные компанией расходы, в том числе средства, выплаченные сотрудникам за осуществление функций преподавателей (см. статью 207 ТК РФ). Таким образом, и у ученика есть определенные обязанности, это надо учитывать.

Кто должен сдать экзамен и нужен ли испытательный срок

После завершения учебы проводится итоговая аттестация в форме экзамена с обязательной практической частью. Общие требования к нему установлены законодательством.

Соискатели принимаются на должность без установления испытательного срока, так как они уже сдали экзамен, подтверждающий их знания и умения в соответствии с квалификационными требованиями к определенным профессиям и должностям.

Возврат НДФЛ за обучение у ИП

Обучение могут проводить как учебные организации, так и

индивидуальные предприниматели.

Оплачивая учебные занятия индивидуальному предпринимателю, вы

также можете сэкономить на налогах, но есть нюансы. Все зависит от

того, как ИП осуществляет свою деятельность — в одном лице или с

привлечением других преподавателей.

Если у ИП работают педагоги, то он должен иметь лицензию. Только

в этом случае вы сможете получить налоговый вычет за

обучение у такого предпринимателя.

Лицензия не нужна, если предстоит учиться

непосредственно у ИП. Например, предприниматель проводит

курсы по парикмахерскому делу или является репетитором и готовит

ребенка к ЕГЭ. В таком случае в Едином государственном реестре

индивидуальных предпринимателей должны быть сведения о том, что ИП

ведет образовательную деятельность.

Бухучет

В бухучете затраты на обучение, не связанные с производственной деятельностью организации (в интересах сотрудника), отразите в составе прочих расходов (п. 11 ПБУ 10/99).

В случае если организация оплачивает учебу сотрудника напрямую учебному заведению, отразите это следующими записями:

Дебет 91-2 Кредит 76

– отражены расходы на обучение сотрудника;

Дебет 76 Кредит 51

– перечислена оплата обучения сотрудника.

Образовательные услуги образовательных организаций не облагаются НДС (подп. 14 п. 2 ст. 149 НК РФ). Поэтому входного налога в расчетных документах, предъявленных такими организациями, нет.

Образовательные услуги коммерческих организаций, осуществляющих обучение, облагаются НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Сумму налога, выделенную в расчетных документах, отразите проводкой:

Дебет 19 Кредит 76

– учтен НДС со стоимости услуг коммерческой организации, осуществляющей обучение.

Если расходы на обучение (или их часть) организация удержит из зарплаты сотрудника, в учете сделайте записи:

Дебет 73 Кредит 76

– отнесены за счет сотрудника расходы (часть расходов) на обучение;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника часть расходов на обучение.

Удержания стоимости обучения из зарплаты сотрудника можно провести только по его письменному заявлению. Перечень случаев, когда администрация организации по собственной инициативе может удержать суммы из зарплаты сотрудника, приведен в статьях 137 и 238 Трудового кодекса РФ. Удержаний в оплату учебы там нет.

Пример отражения в бухучете расходов на обучение сотрудника. Учеба проводится в интересах сотрудника по договору между работодателем и учебным заведением. Часть расходов на учебу организация удерживает из зарплаты сотрудника

Кассир ООО «Альфа» А.В. Дежнева обучается на юридическом факультете вуза. Договор с учебным заведением заключен от имени «Альфы». В августе организация оплатила обучение Дежневой в первом семестре. Стоимость образовательных услуг – 6000 руб. Вуз является образовательной организацией, поэтому его услуги НДС не облагаются.

По заявлению сотрудницы 20 процентов стоимости учебы удерживается из ее зарплаты.

В учете организации сделаны следующие записи.

В августе:

Дебет 76 Кредит 51 – 6000 руб. – оплачено обучение Дежневой в первом семестре;

Дебет 73 Кредит 76 – 1200 руб. (6000 руб. × 20%) – отнесена на расчеты с Дежневой часть расходов на обучение;

Дебет 70 Кредит 73 – 1200 руб. – удержана из зарплаты Дежневой часть расходов на обучение.

По окончании первого семестра:

Дебет 91-2 Кредит 76 – 4800 руб. (6000 руб. – 1200 руб.) – списаны расходы на обучение Дежневой.

Если сотрудник сначала сам оплатил учебу, а организация компенсирует ему расходы, то отразите эту операцию проводками:

Дебет 91-2 Кредит 73

– отражены расходы на обучение сотрудника;

Дебет 73 Кредит 50

– компенсированы сотруднику расходы на обучение.

УСН

Налоговую базу организаций на упрощенке расходы на обучение сотрудника в его интересах не уменьшают.

У организаций, которые платят единый налог с доходов, – потому что при расчете налога они вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

У организаций, которые платят единый налог с разницы между доходами и расходами, – потому что они могут учесть при расчете единого налога только расходы на профессиональную подготовку и переподготовку сотрудников в интересах организации. Стоимость обучения сотрудника в его собственных интересах такие организации учесть не могут. Это следует из подпункта 33 пункта 1 статьи 346.16, пункта 3 статьи 264, пункта 1 статьи 252 и пункта 2 статьи 346.16 Налогового кодекса РФ.

Совет: у организаций, которые платят единый налог с разницы между доходами и расходами, есть возможность учесть затраты на обучение сотрудника (в его интересах) в расходах, если квалифицировать их в качестве натуральной оплаты труда.

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). При этом они учитывают данные расходы в том же порядке, что и организации на общей системе налогообложения, то есть по правилам статьи 255 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Согласно этой статье в состав расходов на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства России, трудовыми договорами (контрактами) и (или) коллективными договорами.

Для того чтобы можно было отнести стоимость обучения в интересах сотрудника к расходам при расчете единого налога, в трудовом (коллективном) договоре четко пропишите, что эти выплаты являются натуральной формой оплаты труда. Кроме того, необходимо учесть, что сумма выплат в натуральной форме не должна превышать 20 процентов от начисленной месячной зарплаты сотрудника (ст. 131 ТК РФ).

Аналогичные выводы следуют из пункта 2 письма Минфина России от 21 декабря 2011 г. № 03-03-06/1/835. Несмотря на то что это письмо посвящено оплате учебы детей сотрудников и адресовано плательщикам налога на прибыль, приведенные в нем разъяснения можно применить и к рассматриваемой ситуации.

Следует отметить, что в случае, если организация квалифицирует расходы на обучение сотрудника в его интересах в качестве натуральной оплаты труда, с указанной суммы придется удержать НДФЛ (подп. 1 п. 2 ст. 211 НК РФ).

Тематика вопросов

ВНИМАНИЕ! МАСШТАБНЫЕ ИЗМЕНЕНИЯ В ПРОЦЕССУАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ!

Военная служба. Консультации юриста

Образование

Торги (аукционы, конкурсы)

Получение компенсаций, возмещение расходов

Страхование

Консультации юриста

Недвижимость. Общие вопросы

Корпоративные споры

Приказное производство. Консультации юриста

Финансовая аренда (лизинг). Консультации юриста

Государственные (муниципальные) закупки. Консультации юриста

Третейское разбирательство. Консультации юриста

Судебные расходы. Консультации юриста

Здоровье. Оплата больничных листов. Консультации юриста

Уголовный процесс. Консультации юриста

Калькуляторы госпошлины, пени, процентов, компенсаций

Налоговые проверки. Налоги и взносы. Консультации юриста

Административные споры. Консультации юриста

Строительство. Консультации юриста

Взыскание убытков, неосновательного обогащения. Возмещение вреда. Консультации юриста

Договор: заключение, расторжение, изменение, оспаривание. Консультации юриста

Пенсионное законодательство. Консультации юриста

Право собственности: признание, защита, восстановление и прекращение. Консультации юриста

Авторское право. Консультации юриста

Защита прав потребителей. Консультации юриста

Административная ответственность. Консультации юриста

Договор долевого участия. Консультации юриста

Проверки организаций и ИП. Консультации юриста

Защита чести, достоинства, деловой репутации. Консультации юриста

Исполнительное производство. Консультации юриста

Иностранные граждане. Вступление и отказ от гражданства. Консультации юриста

Установление юридических фактов. Консультации юриста

Трудовое законодательство. Консультации юриста

Досудебное урегулирование спора. Консультации юриста

Регистрация недвижимости. Консультации юриста

Семейные споры. Споры о детях. Консультации юриста

Регистрация, расторжение брака, раздел имущества. Консультации юриста

Земельное законодательство. Консультации юриста

Алименты. Консультации юриста

Аренда. Консультации юриста

Займы и кредиты. Консультации юриста

Банкротство. Консультации Юриста

Представительство. Консультации юриста

Жилищные вопросы. Консультации юриста

Наследство. Нотариат. Консультации Юриста

Госпошлина. Консультации юриста

Обращаемся в арбитражный суд. Консультации юриста

Обращаемся в суд общей юрисдикции (районный, городской, областной). Консультации юриста

Обращаемся в мировой суд. Консультации юриста

Ответы на распространенные вопросы по работе с Конструктором исковых заявлений и жалоб

Плюсы и минусы такого формата обучения

Ученический договор – хороший вариант для соискателя работы, потому что включает в себя обучение и трудоустройство. Для работодателя он тоже может быть интересным – так он получит сотрудника, который проработает у него хотя бы установленный соглашением срок.

Но всегда стоит помнить о плюсах и минусах такого варианта. Для работодателя они будут такими:

| Преимущества | Недостатки |

|---|---|

|

|

А для сотрудника и соискателя плюсы и минусы уже другие:

| Преимущества | Недостатки |

|---|---|

|

|

Таким образом, подписывая договор, нужно взвесить все «за» и «против» и только потом принимать решение.