Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

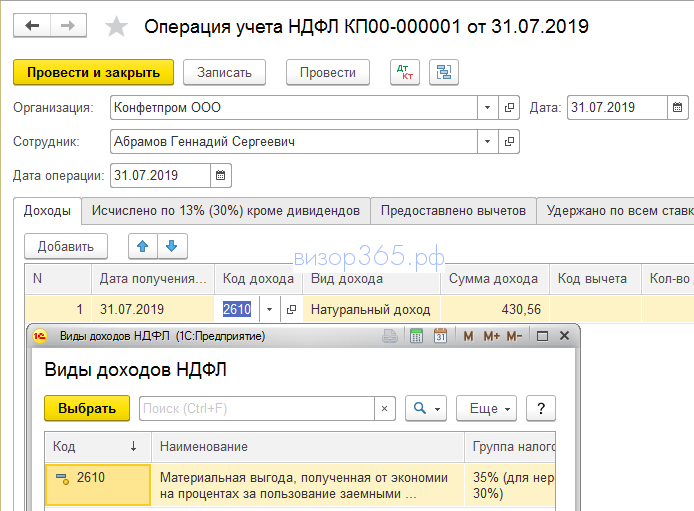

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

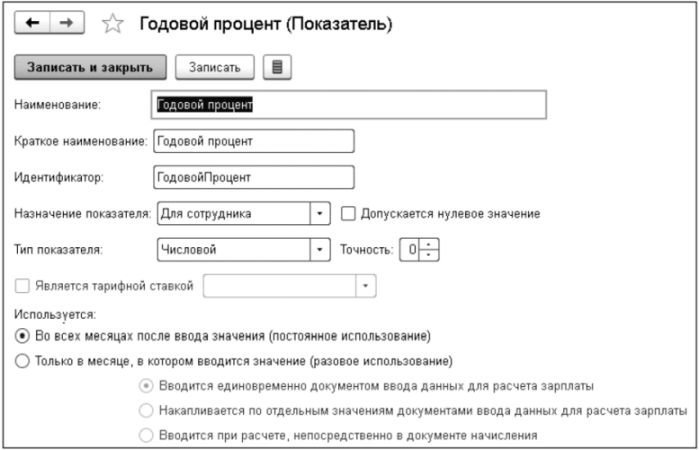

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

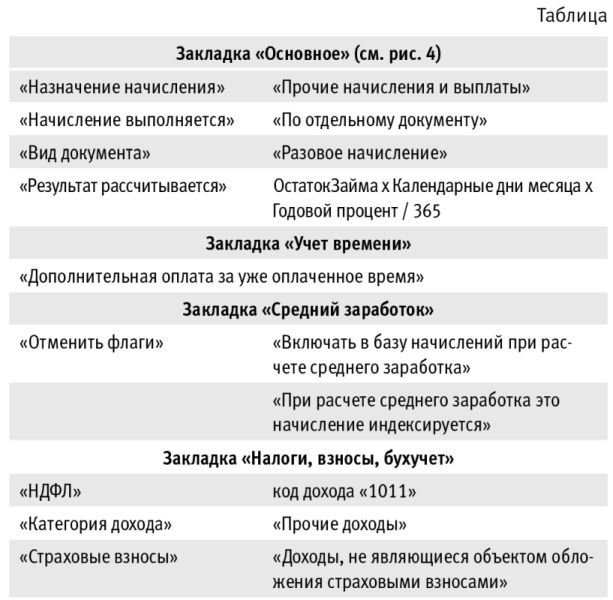

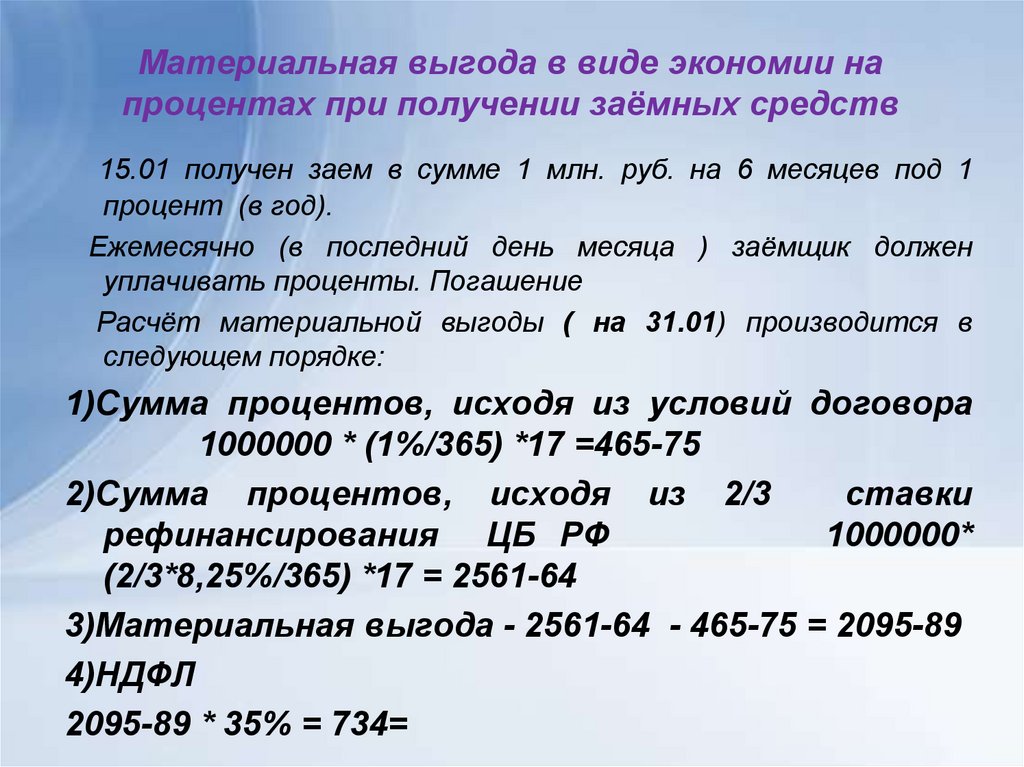

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

Варианты получения беспроцентного займа

Есть несколько способов на законных основаниях получить беспроцентный займ:

- Использование двух кредитных карточек. Кредитные карточки оформляются в двух различных банках. Сперва тратится лимит с первой кредитки. В начале месяца денежные средства со второй кредитки переводятся на первую. Так продолжается несколько раз до момента закрытия льготного периода по картам. Далее следует постепенно уменьшать задолженность до полного погашения лимита.

- Получение кредитной карты с льготным периодом. У большинства банков льготный период длится 55 дней. В это время можно пользоваться кредитом без процентов при условии проведения безналичных расчетов и платежей онлайн.

- Обращение в МФО. Микрофинансовые организации предоставляют новым клиентам в качестве бонуса микрозаймы без процентов на короткий промежуток времени (до 30 дней).

- Покупка товара в рассрочку.

- Кредитование у работодателя.

- Заимствование денег у другого физического лица.

Самым оптимальным вариантом среди перечисленных является кредитование у работодателя. Необходимую сумму можно получить на длительный период от нескольких месяцев до трех лет.

Преимущества для сотрудника при таком виде кредитования очевидны:

- отсутствие процентов или низкая ставка по сравнению с банковскими учреждениями и МФО;

- отсутствие необходимости собирать пакет документов для оформления кредита, так как все данные есть у работодателя;

- погашение долгового обязательства происходит путем ежемесячных или ежеквартальных удержаний из зарплаты бухгалтерией компании;

- законодательство допускает пролонгацию займа на первоначальных условиях.

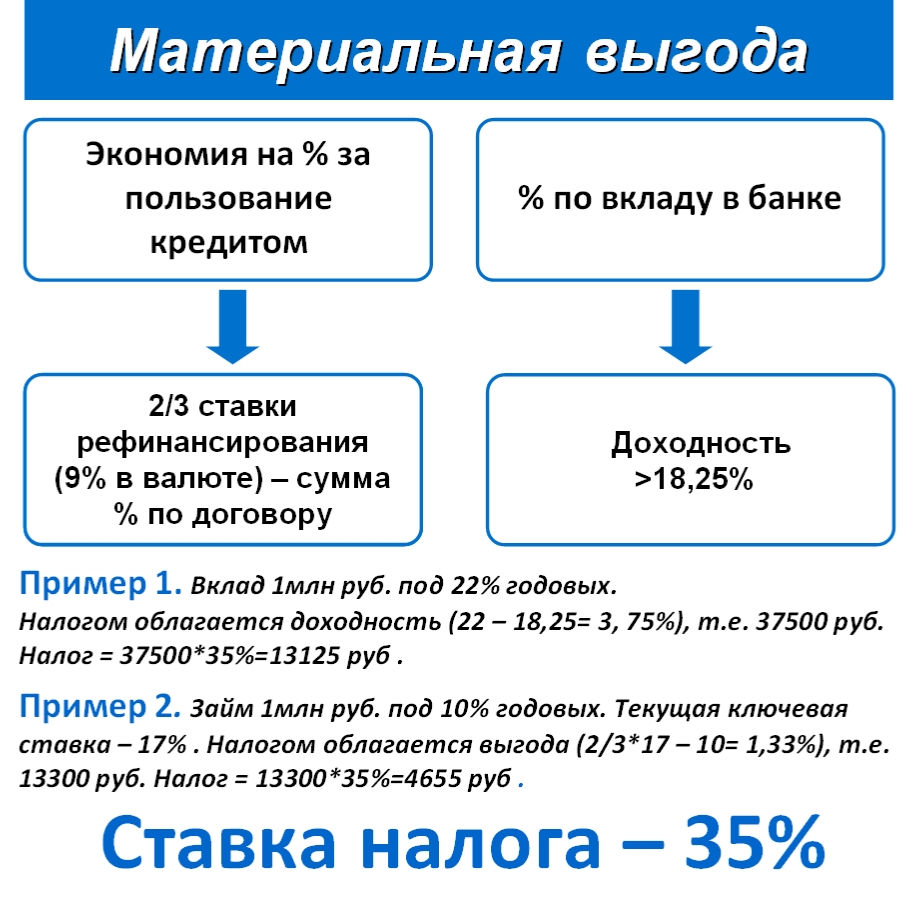

Материальная выгода по договору займа в 1С ЗУП 3.1

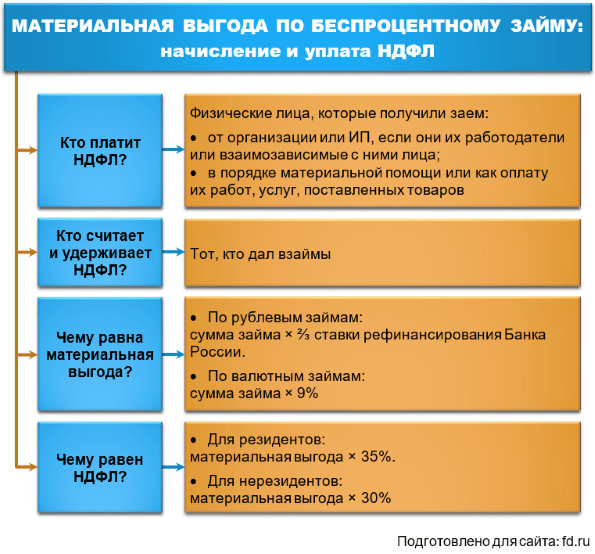

Сотрудникам компаний могут предоставляться заемные средства по договорам займа. При этом возникает необходимость исчисления и удержания НДФЛ с материальной выгоды от экономии на процентах.

В договоре указывается величина годового процента. Процент займа за один день пользования составляет 1/365(или 1/366) часть от годового

Важно правильно установить дату начала пользования займом. Проценты всегда нужно начислять со дня, следующего за днем передачи (перечисления) денег

В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа.

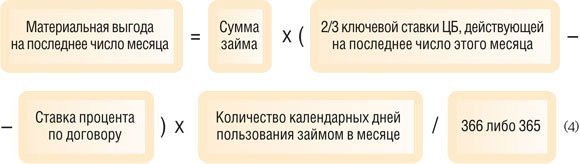

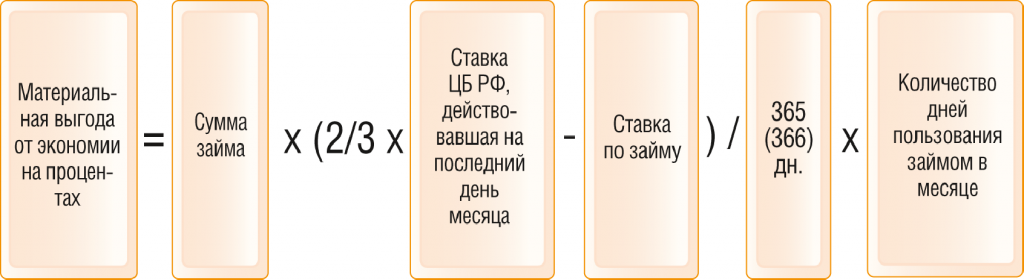

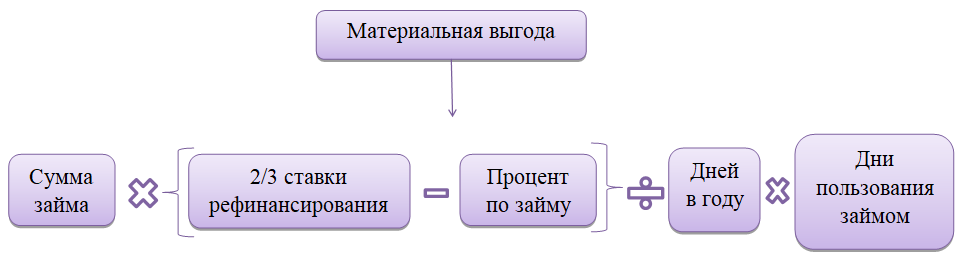

Материальная выгода рассчитывается по формуле:

Сумма займа х (2/3 ключевой ставки ЦБ РФ – Процентная годовая ставка) х Кол-во дней пользования займом в месяце расчета / Кол-во дней в году

Материальная выгода облагается НДФЛ по ставке 35 % (для нерезидента РФ — 30 %).

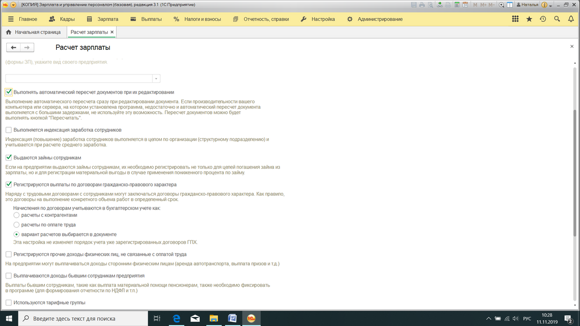

Для этого в меню Настройка – Расчет зарплаты необходимо установить флажок Выдаются займы сотрудникам.

В результате в меню Зарплата станет доступна ссылка Займы сотрудникам.

Нажимаем кнопку Создать и выбираем Договор займа сотруднику. Выбираем сотрудника и указываем данные по займу.

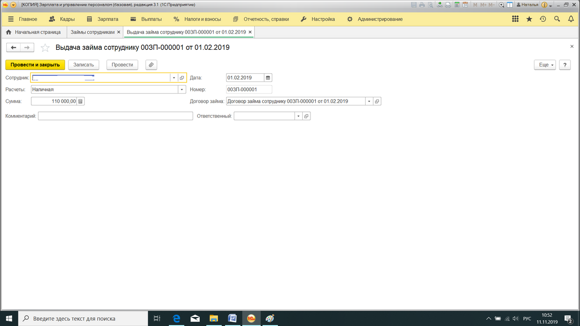

По кнопке Создать на основании сделайте операцию Выдача займа сотруднику

При начислении зарплаты на закладке Займы появится расчет материальной выгоды и НДФЛ.

Пример

Единовременное погашение займа в полной сумме

Допустим в ООО «Ромашка» инженеру К.К. Климову был выдан беспроцентный заем 01.03.2021 г. в сумме 30 000 рублей с условием погашения в полной сумме 31.05.2021 г.

Официальная статистика ЦБ РФ по изменению ключевой ставки в 2021 г.:

На 01.01.2021г. – 4,25%

С 22.03.2021г. – 4,50%

С 26.04.2021г. – 5,00%

С 15.06.2021г. – 5,50%

За время пользования займом бухгалтер сделал следующие расчеты:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 30 = 82,19 | 82,19 х 35% = 29 |

| Май 2021 | 5,00 | 31 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 31 = 84,93 | 84,93 х 35% = 30 |

| Итого | 85 |

Ежемесячное погашение займа

Изменим условие предыдущего примера: по условиям договора заем подлежит погашению ежемесячно по 10 000 рублей путем удержания из начисленной заработной платы. Тогда расчет бухгалтера будет выглядеть следующим образом:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 30 = 54,79 | 54,79 х 35% = 19 |

| Май 2021 | 5,00 | 31 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 31 = 28,31 | 31,14 х 35% = 10 |

| Итого | 55 |

Гашение займа разными датами по усмотрению работника

Попробуем еще раз трансформировать условия исходного примера и предположим, что по условиям договора погашение займа происходит не удержанием из заработной платы, а внесением денежных средств в кассу организации. Заем должен быть погашен до 30.06.2021г.

Климов К.К. вносит с целью погашения займа следующие платежи:

10 000 руб. — 22 апреля 2021 г.

10 000 руб. – 27 мая 2021 г.

10 000 руб. – 28 июня 2021 г.

Расчет бухгалтера представлен далее:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 (01-22) | 5,00 | 22 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 22 = 60,27 | 60,27 х 35% = 21 |

| Апрель 2021 (23-30) | 5,00 | 8 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 8 = 14,61 | 14,61 х 35% = 5 |

| Май 2021 (01-27) | 5,00 | 27 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 27 = 49,32 | 49,32 х 35% = 17 |

| Май 2021 (28-31) | 5,00 | 4 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 4 = 3,65 | 3,65 х 35% = 1 |

| Июнь 2021 (01-28) | 5,50 | 28 | 10 000 | 2/3 х 5,50 х 10 000 / 365 х 28 = 28,13 | 28,13 х 35% = 10 |

| Итого | 80 |

Подводя итог, на сегодняшний момент учетные автоматизированные системы, разумеется, проводят все вышеприведенные расчеты автоматически. Однако, никто не отменял точек контроля за проводимыми в программе операциями. А для осуществления контроля, в свою очередь, нужно обладать знаниями, чтобы не возникали вопросы: «Как эта сумма получилась?» и «Откуда она взялась?».

Автор материала: Оксана Лим

Споры с МФО

Несмотря на установленные законом ограничения и запреты, многие микрофинансовые организации ведут себя очень умно, если не сказать хитро. Что же происходит на практике?

Н. в предусмотренный договором срок сумму займа не вернул, проценты не уплатил. 01.10.2018 МФО присылает почтой Н. требование об уплате основной суммы долга 10 000 руб. и процентов, исходя из 750% годовых, предусмотренных договором – 2 739,73 руб., итого 12 739,73 руб.

Данное требование Н. игнорирует, долг и проценты не платит. 01.11.2018 МФО подает мировому судье заявление о выдаче судебного приказа о взыскании основного долга 10 000 руб. и процентов (750% годовых) 94 109,59 руб.

Мировой судья благополучно взыскивает требуемую МФО сумму, при этом не извещает Н. о выдаче судебного приказа, или Н. не получает письмо из суда с судебным приказом.

В один прекрасный момент с зарплатной карты или с банковского счета Н. списываются денежные средства 104 109,59 руб. в счет исполнения судебного приказа.

А вот как должна быть правильно начислена задолженность – варианты, которые нужно пытаться доказать в суде при оспаривании размера процентов:

1) период действия договора микрозайма с 01.08.2017 по 20.08.2017 (20 дней), основной долг 10 000 руб. проценты по договору за 20 дней (750% годовых) = 4 109,59 руб. проценты за период с 21.08.2017 по 01.11.2018 (согласно ключевой ставке ЦБ РФ) = 922,46 руб. Итого проценты, подлежащие взысканию = 5 032,05 руб.

2) по договорам, заключенным до 01.01.2017, если заем заемщиком не оплачивался, то максимальная сумма процентов, на которую может рассчитывать МФО в суде: 10 000 х 3 (троекратно к основному долгу) = 30 000 руб. (по договорам, заключенным с 29.12.2015 по 31.12.2016, 10 000 х 4 = 40 000 руб. (четырехкратно к основному долгу).

3) по договорам, заключенным с 01.01.2017, если займ оплачен заемщиком и, к примеру, были выплачены полностью проценты, а сумма основного долга осталась 5 000 руб., то проценты должны быть рассчитаны так: 5 000 х 2 (двухкратная сумма процентов) = 10 000 руб.

Отличается от взысканной через судебный приказ суммы?

Матвыгода за 2021 г.

Главный вопрос: обязаны ли теперь налоговые агенты, от которых в 2021 г. физлица получили доход в виде матвыгоды, сдать уточненные расчеты 6-НДФЛ за 2021 г.? На последний срок сдачи годового расчета, то есть на 01.03.2022, в нем все отражено верно, ошибки нет (п. 6 ст. 81 НК РФ). Сумму матвыгоды за 2021 г. инспекция видит по соответствующему коду доходов в прилагаемых к расчету справках. А после подачи уточненки 3-месячный срок камеральной проверки годового расчета 6-НДФЛ начнет течь заново (п. 2 ст. 88 НК РФ).

С этим вопросом мы обратились к специалисту ФНС.

Сдавать ли уточненные 6-НДФЛ за 2021 г. в связи с освобождением от НДФЛ матвыгоды

Отвечает Морозов Дмитрий Александрович, Государственный советник РФ 3 класса:

В связи с принятием Закона № 67-ФЗ исчисленный/удержанный в течение 2021 г. НДФЛ с доходов в виде материальной выгоды становится излишне исчисленным/удержанным. Налоговым агентам необходимо произвести перерасчет налоговых обязательств физлиц и представить уточненные сведения о доходах (приложения № 1 к годовому расчету 6-НДФЛ) на лиц, по которым произведен такой перерасчет, а также непосредственно сами расчеты 6-НДФЛ — как за 2021 г., так и по итогам тех отчетных периодов 2021 г., в которых были отражены суммы матвыгоды и исчисленного с нее НДФЛ (Письмо ФНС от 28.03.2022 № БС-4-11/3695@). В уточненных расчетах следует:

- исключить доходы в виде материальной выгоды и отражение сумм НДФЛ с нее как исчисленных;

- суммы удержанного НДФЛ не корректировать;

- НДФЛ с матвыгоды, который был удержан, отразить в поле 180 раздела 2 расчета и в поле «Сумма налога, излишне удержанная налоговым агентом» сведений о доходах физлица;

- НДФЛ с матвыгоды, который не был удержан, исключить из поля 170 раздела 2 расчета и, вместе с суммой матвыгоды, из раздела 4 сведений о доходах физлица.

Предельный срок представления уточненных расчетов и прилагаемых к ним сведений о доходахфизлиц НК не установлен. Полагаю, что это следует сделать как можно раньше, поскольку этовлияет на реализацию прав физлиц.

Таким образом, в прилагаемых к расчету 6-НДФЛ за 2021 г. справках о доходах физлиц не должно быть доходов с кодами 2610, 2630, 2640 и 2641 (приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@). Заметим, что сдать уточненные 6-НДФЛ за 2021 г

важно даже в том случае, когда излишне удержанного налога по итогам года не возникло из-за того, что:

у вас не было возможности удержать налог с матвыгоды, так как вы не выплачивали физлицу иных доходов или их не хватило для удержания. В этом случае вы должны были показать в сданном расчете за 2021 г. налог как неудержанный в поле 170 раздела 2 расчета и в разделе 4 справки о доходах. На основании этих данных инспекция выставляет физлицу уведомление, по которому он сам должен заплатить налог в срок не позднее 1 декабря

Поэтому важно налог с матвыгоды из расчета 6-НДФЛ убрать. Иначе в уведомление попадет налог, который человек платить не должен;

НДФЛ с матвыгоды, возникающей при приобретении товаров, работ, услуг, ценных бумаг, получился нулевым из-за применения вычетов

Такая матвыгода включается в основную налоговую базу по НДФЛ. К ней применяются все вычеты, в том числе и имущественный. И если вы в прошлом году предоставляли его, например, директору по соответствующему уведомлению из инспекции, то в результате освобождения матвыгоды от НДФЛ возник «перерасход» вычета за 2021 г. Приходящаяся на матвыгоду сумма вычета должна быть перенесена на 2022 г. Чтобы инспекция это учла, и нужна уточненка.

Беспроцентный заем у работодателя: порядок оформления

Нормы Гражданского (ст.42) и Налогового (ст. 809) Кодексов Российской Федерации разрешают юридическим лицам и частным предпринимателем выдавать ссуды своим сотрудникам, учредителям и другим физическим лицам. По договоренности между заимодавцем и заемщиком денежные средства могут быть выданы под небольшой процент или без оплаты за пользование. Последний вариант называется беспроцентным займом. При его выдаче у компании образуется дебиторская задолженность, а сотрудник, получив заемные средства, хотя и сэкономит на процентах, но заплатит в государственную казну НДФЛ с материальной выгоды по займу.

К источникам займов относятся:

- личные средства руководителя фирмы;

- нераспределенная прибыль;

- части фондов предприятия (резервного, уставного и других).

Сотрудник обращается в письменном виде к руководству фирмы с просьбой о предоставление ему займа, объясняя причину, побудившую написать заявление. Решение принимается руководством исходя из финансового состояния компании, отношения к заявителю и его характеристик. Преимуществом в получении займа пользуются сотрудники:

- проработавшие на предприятие долгий период времени;

- обладающие отличными деловыми качествами;

- положительно характеризующие со стороны руководителей;

- не имеющие большого количества непогашенных кредитов в лицензированных кредитных учреждениях.

Влияние на положительное решение оказывает цель, на которые запрашиваются средства. Работодатель вправе потребовать дополнительные документы: план квартиры, предварительный договор на покупку жилья либо врачебное заключение о необходимости проведения дорогостоящего лечения, если работнику требуется крупная сумма средств.

Законодательными нормами не предусмотрено никаких ограничений по суммам беспроцентных займов. Однако размер ссуды, превышающий 600 тыс. руб. заинтересует налоговую службу. По требованиям ст .6 ФЗ №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма», такие сделки подлежат особому контролю со стороны госорганов.

Для заимодавца важно, чтобы текст договора отражал отсутствие процентов по сделке заимствования. В противном случае, налоговые органы вправе начислить налог на прибыль, приняв за основу ставку рефинансирования Центробанка

Кроме того, получение и выдача заемных средств не должны преследовать коммерческих целей у сторон соглашения.

После рассмотрения заявления и принятия положительного решения между сотрудником и компанией заключается договор обязательно в письменном виде.

Как выдать займ работнику от работодателя

Если неправильно оформить процедуру выдачи беспроцентного займа, у компании могут быть проблемы с самим сотрудником или налоговой. Посмотрим, как нужно проводить такие сделки.

Как взять ссуду на работе: этапы процедуры

Общий порядок оформления беспроцентного займа сотруднику выглядит так:

- Обращение сотрудника. Еще до подачи заявления работнику стоит устно обратиться к начальству и предупредить, что он хочет взять кредит. Цели заявки и вероятность выдачи средств можно обсудить неформально — все договоренности, к которым придут стороны, в дальнейшем зафиксируют при оформлении выдачи займа.

- Подача заявления. Сотрудник подает начальству заявление, в котором просит работодателя выдать ему беспроцентный кредит. Установленной формы для заявки нет, ее можно написать произвольно, отразив ключевые нюансы: личные данные заявителя, реквизиты организации, желаемые условия.

- Рассмотрение обращения сотрудника. Заявление на получение беспроцентного кредита регистрируют в канцелярии организации, потом его рассматривает начальство. Руководитель может запросить дополнительную информацию о сотруднике у бухгалтерии, кадрового отдела, прямого начальника, других работников.

- Оформление соглашения. Если руководство организации одобрит заявление, работник подписывает с ним договор о беспроцентном займе.

- Получение беспроцентного займа. Выдачу средств можно произвести наличными или с помощью перевода на карту.

Погашение беспроцентного займа — последний этап процедуры. Обычно руководство вычитает деньги из зарплаты работника до тех пор, пока тот полностью не закроет долг. Сумма вычета зависит от договоренностей между сторонами, длительности и размера беспроцентного кредита.

Как оформить договор

Договор о беспроцентном займе нужно заключать письменно. Можно взять за образец обычное кредитное соглашение и добавить туда необходимые пункты.

В документе нужно указать исчерпывающую информацию о займе:

- его сумму;

- нулевую процентную ставку по возврату;

- сроки выдачи (для периодических выплат и окончательного погашения);

- цель.

В договоре нужно четко прописать, что займ — беспроцентный. Иначе проценты установятся автоматически — по ставке рефинансирования Центробанка. В этом случае компании-займодателю доначислят налог на прибыль.

В соглашение также включают другие ключевые обстоятельства сделки:

- место и дату оформления;

- полное название компании;

- данные руководителя и работника;

- периодичность возврата;

- право сотрудника вернуть деньги досрочно;

- способ погашения долга — вычет из зарплаты, передача наличными и др.;

- ответственность за невыполнение обязательств договора;

- методы разрешения возможных конфликтов;

- конфиденциальность.

В соглашении также нужно предусмотреть форс-мажорные обстоятельства, при которых работник может не выплачивать остаток долга и избежать при этом штрафа — чрезвычайные ситуации, военное положение и другие весомые причины.

Руководитель вправе убедиться, что сотрудник не врет ему о своих намерениях. Особенно, если речь идет о крупной сумме. Поэтому он может потребовать доказательства, которые подтверждают цель беспроцентного займа — медицинскую выписку, справку о составе семьи, платежное поручение и т.д.

Если в процессе потребуется изменить условия сделки (продлить срок, скорректировать сумму периодических возвратов и т.д.), стороны подписывают дополнительное соглашение к договору. Как только сотрудник получит деньги, соглашение вступает в силу.

Преимущества калькулятора процентов по займу онлайн

Возможность заранее узнать сумму, которую предстоит вернуть через определенное время (тело кредита и величина переплаты), позволяет увидеть максимально полную картину, объективно оценить свои финансовые возможности и выбрать займ с наименьшей нагрузкой на личный бюджет.

Ключевой параметр для сопоставления различных кредитов – это величина выплаченных клиентом процентов. Так называемая сумма переплаты и эффективная процентная ставка способны продемонстрировать реальную выгоду пользования тем или иным кредитным продуктом для потенциального заемщика

Важное значение при выборе микрозайма также имеет размер ежедневной выплаты по нему. От его величины зависит, насколько серьезную финансовую нагрузку будет испытывать клиент

Сравнив несколько подходящих предложений по микрокредитам, представленным на нашем сайте, Вы сможете увидеть, какой вариант кредитования окажется для Вас наиболее выгодным.

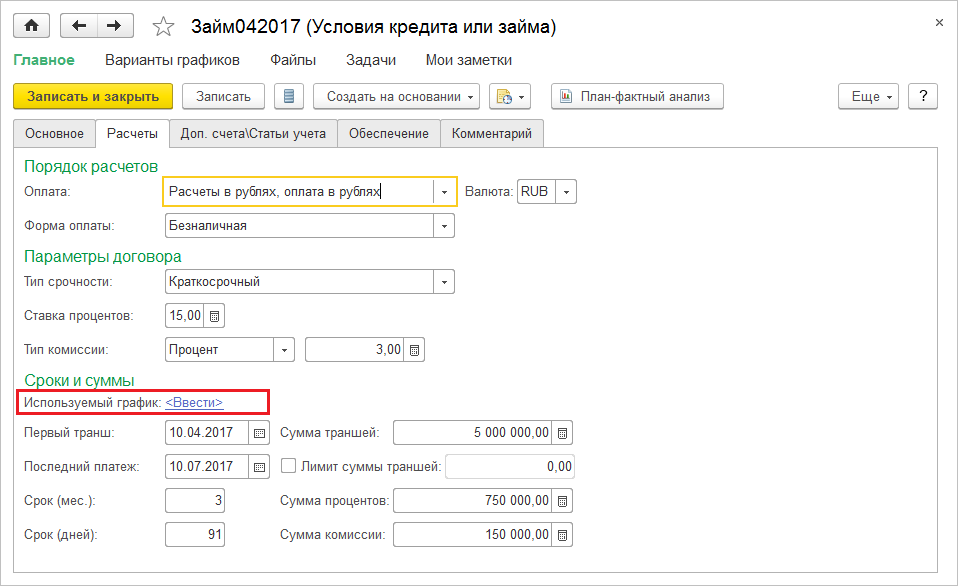

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

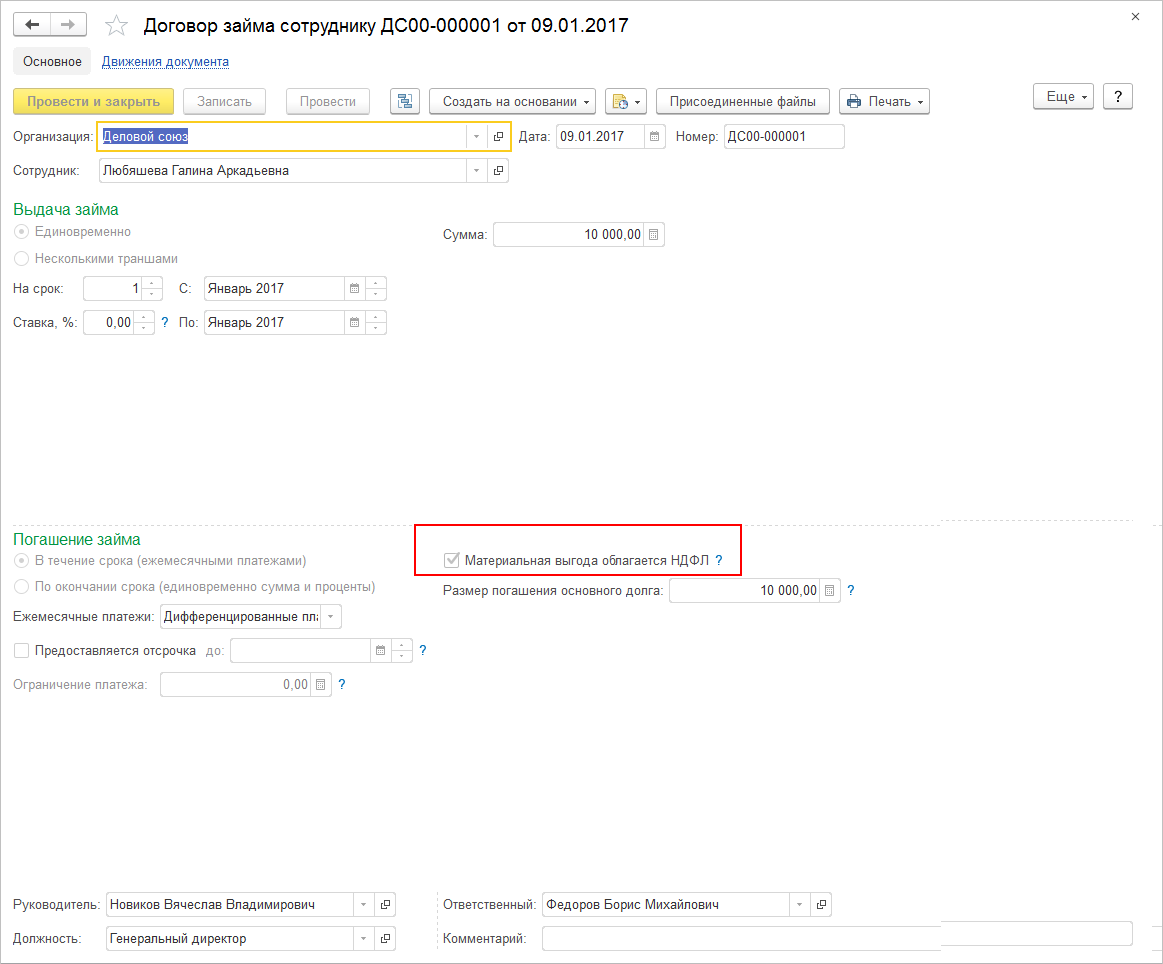

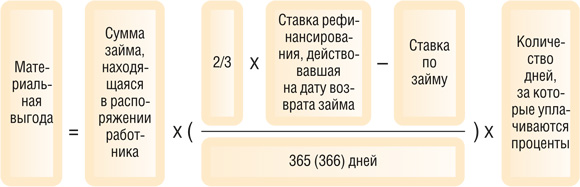

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

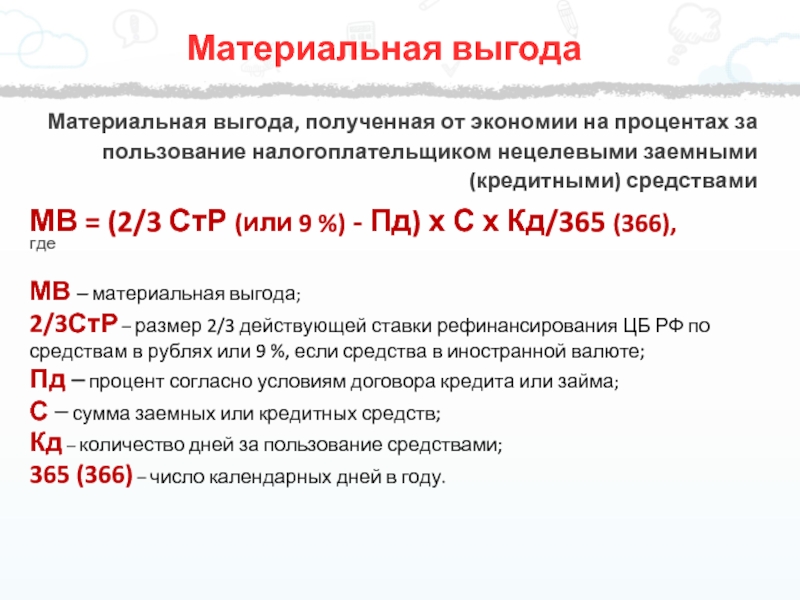

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ. 1С:ИТС

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

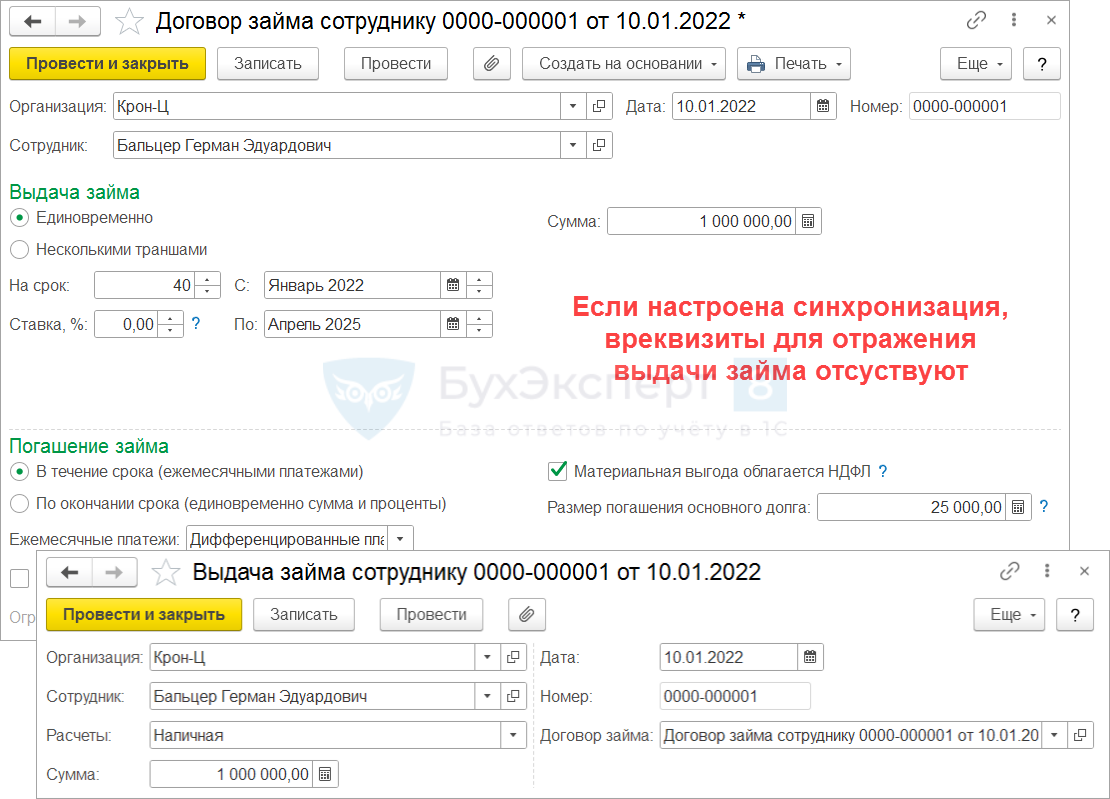

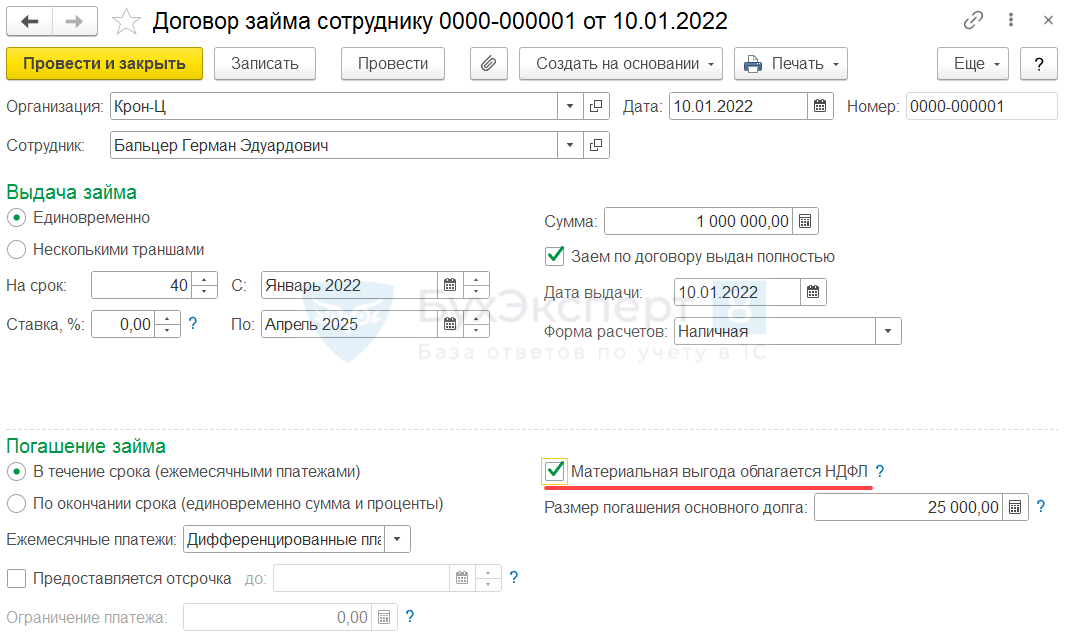

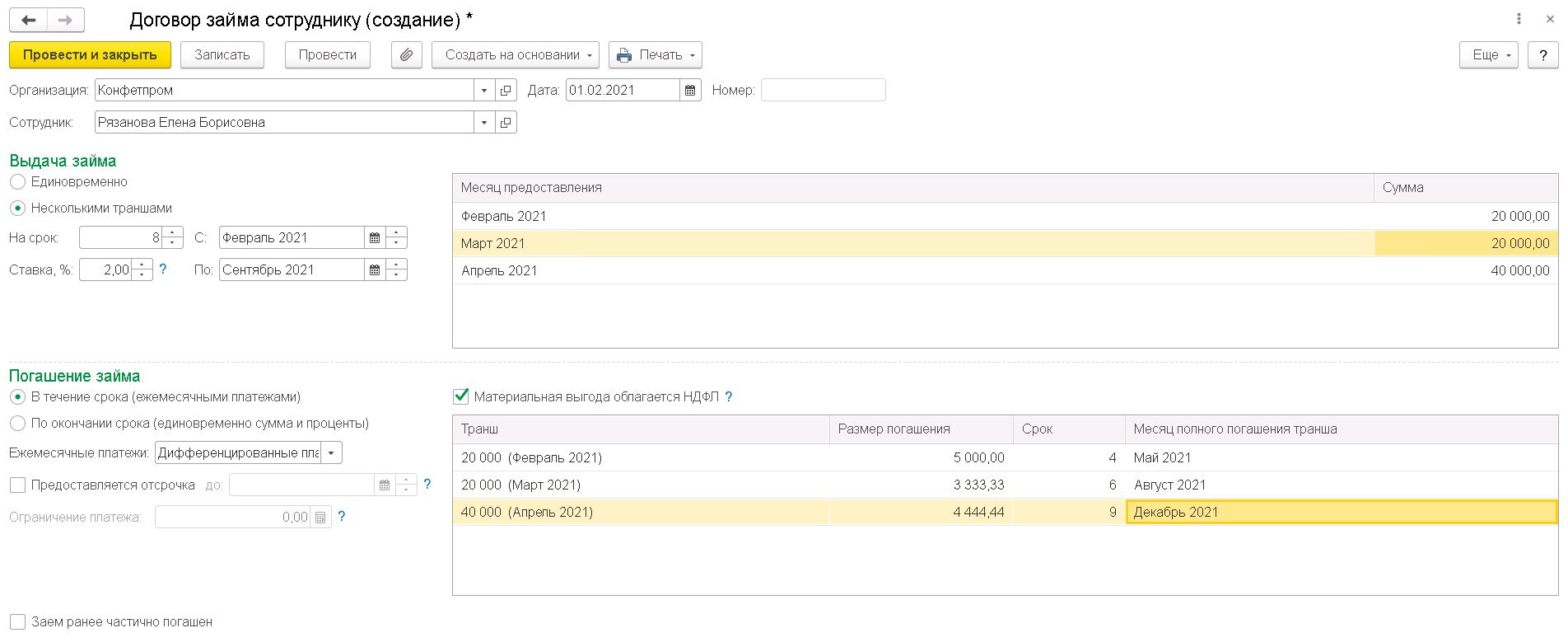

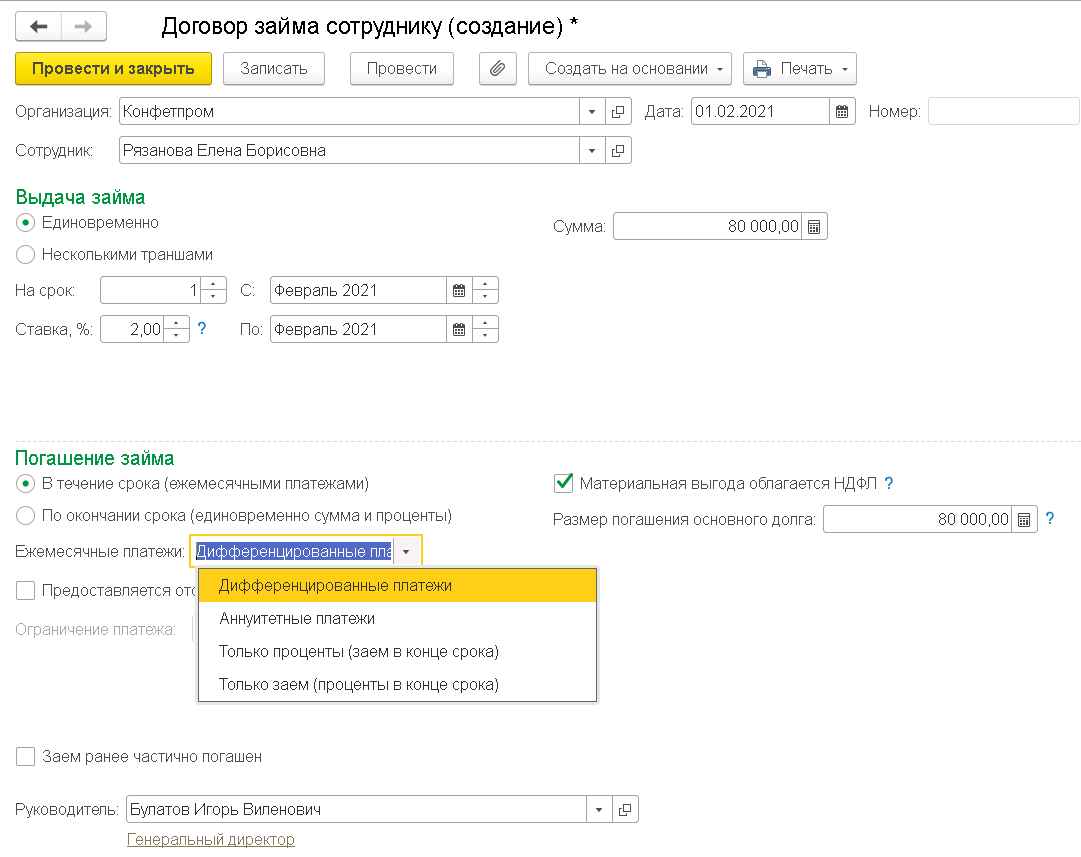

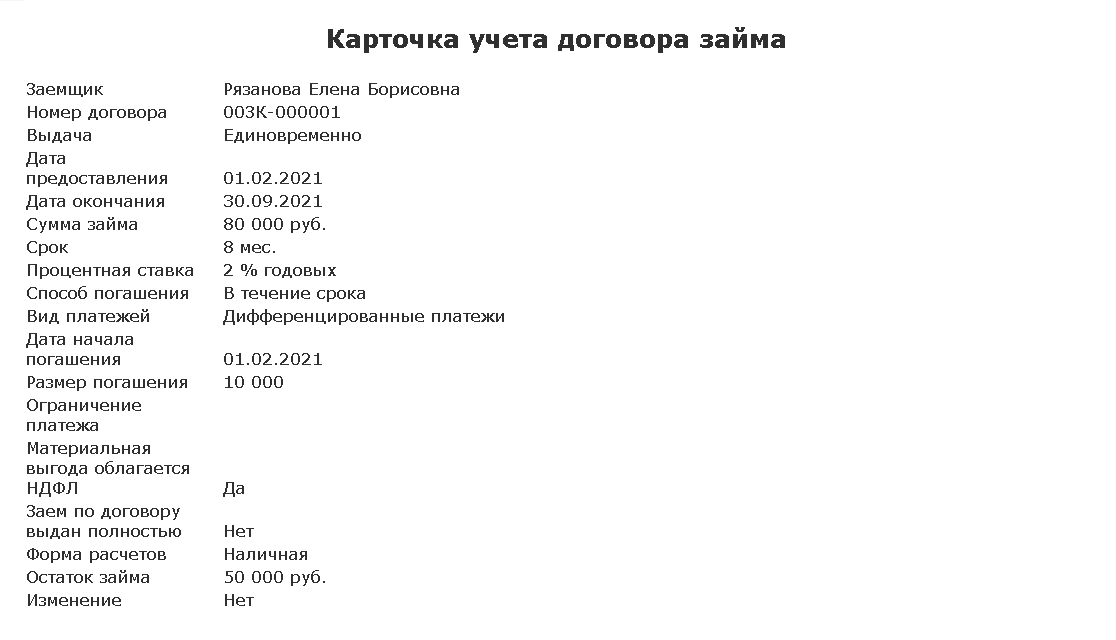

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

Расчет материальной выгоды по беспроцентному займу

Материальная выгода связана с экономией по процентам от льготного кредитования.

Чтобы его вычислить, необходимо использовать несколько формул:

подсчитать сумму процентов, возникшую по условиям подписанного соглашения о займе

%=Сумма общая займа* Процентная ставка по договору /368 * количество дней пользования займом;

произвести расчет процентов по ставке две третьих из актуальной ставки-показателя рефинансирования Центробанка

%2/3=Сумма общая займа* Процентная ставка, исходя из две третьих ставки рефинансирования, исчисленную на дату погашения займа /368 * количество дней пользования кредитными средствами;

вычислить материальную выгоду

МВ=% (Две третьих ЦБ) — % (по договору).

C льготным процентом

Условия: Работнику одобрен на предприятии беспроцентный заем в размере 110 тысяч рублей. Денежные суммы выдаются наличными средствами, оговаривается срок погашения двумя двумя частями: 60 – первый период пользования и 50 тысяч рублей – второй месяц.

| Сумма займа | 110 тысяч рублей |

| Дата первого погашения | 31.08.2015 |

| Сумма первого погашения | 50 тысяч рублей |

| Дата второго погашения | 30.09.2015 |

| Сумма второго погашения | 60 тысяч рублей |

Исход событий:

31.08.2015 происходит уплата первого взноса и одновременно начисление материальной выгоды со всей суммы в размере 100 тысяч рублей. Срок пользования заемными деньгами – 31 день.

110 000*8,25%*31/366=845,51

Размер материальной выгоды умножается на 35 процентов. Тем самым, находится НДФЛ к уплате:

845,51*35%=295,92

60 000*8,25%*30/366=243,44

НДФЛ к уплате:

243,44*35%=85,204

Читать статью, как получить взыскание алиментов в твердой денежной сумме. О взыскании неустойки с застройщика. Узнайте далее.

Между физическими лицами

Экономия по процентам как способ получения прибыли физическими налогоплательщиками облагается НДФЛ.

Условия расчета экономии на процентах по договорам с физическими лицами выглядят следующим образом:

- Расчет производится в день уплаты части займа, погашения всей суммы.

- Сумма, уплачиваемая в бюджет, зависит от ключевой ставки, действующей на данную дату, от суммы займа, количества дней пользования кредитными средствами.

- При приобретении на кредитные средства жилья, земельного участка под ИСЖ НДФЛ по ставке 35 процентов не начисляется, материальная выгода не подсчитывается. Основанием для прекращения расчетов является справка ФНС о предоставленном налоговом вычете.