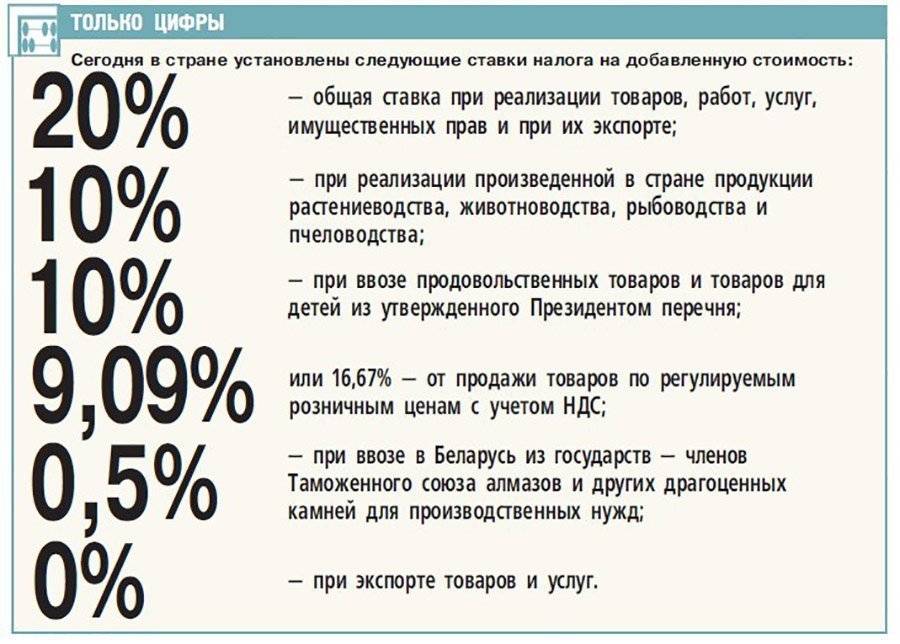

Ставка НДС 10% на 2024 год по детским товарам

С 1 января 2024 года в НК РФ расширен перечень товаров для детей, облагаемых НДС по ставке 10%. В частности, в него включены детские стулья, стульчики для кормления, манежи, велосипеды, удерживающие устройства для детей, предназначенные для использования в механических транспортных средствах, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорожденных.

Однако для того, чтобы применять ставку НДС 10% необходимо, чтобы коды товаров ОКПД2 или ТН ВЭД ЕАЭС были включены в Перечень кодов, утвержденный Постановление Правительства РФ ( НК РФ). В отношении детских товаров такой Перечень утвержден Правительства РФ от 31.12.2004 г. N 908 (далее-Перечень).

Изменения в части расширения списка детских товаров, облагаемых НДС по ставке 10%, были внесены в Перечень Правительства РФ от 08.12.2023 г. N 2084. Но такие поправки вступают в силу с 1 апреля 2024 года. Причем данным Постановлением не предусмотрено распространение его действия на прошлый период.

Поэтому, с одной стороны, при формальном применении Перечня в 1 квартале 2024 года получается, что новые товары для детей, включенные в НК РФ , но не упомянутые в Перечне, в этот период должны облагаться НДС по ставке 20% (Определение ВС РФ от 05.05.2022 г. N 303-ЭС22-7186 по делу N А24-3400/2021, Определение СК по экономическим спорам ВС РФ от 14.03.2019 N 305-КГ18-19119, Постановление Арбитражного суда Дальневосточного округа от 18.07.2022 г. N Ф03-3055/22 по делу N А24-5459/2021). Но, с другой стороны, новые детские товары прямо указаны в НК РФ с 1 января 2024 года, а значит их включение в Перечень только с 1 апреля 2024 года ущемляет права налогоплательщиков.

Не исключено, что Правительство исправит свою ошибку и распространит изменения в Перечень на правоотношения с 1 января 2024 года. В любом случае ждем разъяснений Минфина РФ, как быть в данной ситуации.

***

Мы рассмотрели только самые важные изменения учета НДС с 1 января 2024 года. Также бухгалтеру необходимо разобраться с поправками по другим налогам и взносам, с новым ФСБУ по учету нематериальны активов, которое стало обязательным с 2024 года и др. Для того, чтобы своевременно решать «горячие» вопросы и быть уверенным, что все нововведения учтены, проводите — аудит с углубленной проверкой налогового учета в несколько этапов. Он позволяет своевременно выявлять и исправлять ошибки, которые могут привести к доначислениям налогов. Результативность комплексного аудита выше, чем «стандартного» — финансового — когда основной упор делается на бухучет и отчетность, а налоги «очень ограниченно». Эффективен комплексный аудит и для поиска налоговых резервов.

Нюансы подтверждения 0 ставки и отражения вычетов в декларации при экспорте

Если вывоз производится в иную страну, которая не входит в союз, но при этом осуществляется транзит через страну ЕАЭС, требуется оформить ТД, но в ней делается отметка не о выпуске, а о помещении объекта под требуемый режим.

Если в другие страны вывозится сырье, принятие НДС к вычету возможно только после подтверждения факта вывоза. Получается, сведения по выполненной процедуре в декларацию по сбору попадут после подтверждения тарифа в 0%.

Срок подачи информации на подтверждение права использования данного тарифа ограничен. Чтобы подтвердить корректность использования льготной ставки, есть 180 дней на подачу документов после вывоза продукции. Комплект бумаг подается вместе с декларацией по налоговым платежам.

Контракт

Реестр НДС

Далее заполним сам реестр документов. Раздел Отчеты

—Регламентированные отчеты

Выбираем в списке отчетов нужный нам Реестр НДС, например Реестр НДС Приложение № 5. Этот реестр формируется в автоматическом режиме по кнопке Заполнить

Далее Реестр таможенных деклараций НДС можно выгрузить в файл для отправки в налоговый орган или отправить сразу из программы с помощью сервиса 1С-Отчетность.

Важно!

В ходе камеральной проверки декларации, в которой заявлено право на нулевую ставку НДС, налоговый орган может истребовать документы из реестров, представленных налогоплательщиком в электронной форме. В течение 20 календарных дней с даты получения требования налогоплательщик должен представить копии документов (п. 10 ст. 1 Закона), этот срок на 10 дней меньше срока представления документов, истребуемых по реестрам в бумажной форме.

Если документы не будут представлены, то право на нулевую ставку НДС считается неподтвержденным. Однако не вполне ясно, будет ли подтверждена нулевая ставка, если документы представлены в налоговый орган с нарушением срока.

Вот таким образом, в программе 1С:Бухгалтерия (начиная с релиза 3.0.43.50) пользователи смогут автоматически заполнить и отправить реестр. Надеюсь, что наша статья будет вам полезна. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем. Желаем вам удачной отчетной компании!

Таможенная декларация

Таможенные декларации (их копии) являются обязательными документами для подтверждения права на применение ставки НДС 0 процентов:

1) при вывозе товаров в соответствии с таможенной процедурой экспорта (подп. 3 п. 1 ст. 165 НК РФ). Особенности оформления и представления таможенных деклараций в налоговые инспекции представлены в таблице;

2) при реализации:

работ (услуг) по транспортировке нефти и нефтепродуктов, а также перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы России, трубопроводным транспортом (подп. 3 п. 3.2 ст. 165 НК РФ);

услуг по организации транспортировки природного газа, вывозимого за пределы России (ввозимого на территорию России), трубопроводным транспортом (если производится таможенное декларирование таких операций). Если таможенное декларирование не производится, вместо таможенных деклараций в налоговую инспекцию нужно представить документы, подтверждающие факт оказания соответствующих услуг (подп. 3 п. 3.3 ст. 165 НК РФ).

Причем подтвердить ставку НДС 0 процентов можно только полной таможенной декларацией. Временная декларация на товары, которую оформляют в соответствии со статьей 214 Закона от 27 ноября 2010 г. № 311-ФЗ, для этих целей не подходит. Такие разъяснения даны в письме Минфина России от 23 октября 2015 г. № 03-07-08/60952.

Для целей таможенного контроля таможенная декларация может быть оформлена в электронном виде (п. 2 ст. 99 Закона от 27 ноября 2010 г. № 311-ФЗ). Однако в налоговую инспекцию таможенную декларацию нужно подавать на бумажном носителе. Чтобы решить проблему, нужно обратиться на таможню и получить там распечатку электронной таможенной декларации со всеми необходимыми отметками. Такая бумажная копия тоже может служить подтверждением права на нулевую ставку НДС (письмо ФНС России от 8 апреля 2015 г. № ГД-4-3/5943).

Начиная с IV квартала 2015 года вместо таможенных деклараций экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Вид транспорта

В графе 4 реестра компании должны указать коды видов транспортных средств, которыми товары вывозились с территории РФ. Эта графа заполняется по видам транспорта в соответствии с приложением 3 решения Комиссии Таможенного союза от 20.09.2010 № 378. Именно в этом приложении содержится Классификатор видов транспорта и транспортировки товаров.

Если компания не смогла самостоятельно определить вид транспортного средства, то в этом случае налоговики посоветовали воспользоваться информацией из таможенной декларации. Согласно подп. 25 п. 15 раздела II Инструкций по заполнению таможенных деклараций и форм таможенных деклараций, утвержденных решением Комиссии Таможенного союза от 20.05.2010 № 257, в первом подразделе графы 25 «Вид транспорта на границе» декларации на товары указывается код вида транспортного средства в соответствии с Классификатором видов транспорта и транспортировки товаров.

Таким образом, при заполнении графы 7 реестра код вида транспортного средства можно перенести из графы 25 «Вид транспорта на границе» декларации на товары.

Изменения у застройщиков

С 1 января 2024 г. уточнен порядок применения освобождения от НДС услуг застройщика по договорам участии в долевом строительстве, заключенным в соответствии с от 30 декабря 2004 года N 214-ФЗ. Нововведения будут применяться в отношении услуг застройщика при строительстве объектов недвижимости, разрешение на строительство которых получено в установленном порядке начиная с 1 января 2024 года (п.29 ст.13 389-ФЗ).

По «старым» разрешениям на строительство (полученным до 01.01.2024 г.), в отношении освобождения НДС нужно будет руководствоваться старой редакцией НК РФ.

Что меняется?

-

По «старым» разрешениям на строительство услуги застройщика при строительстве апартаментов не облагаются НДС по договорам с физлицами и организациями, если такие объекты, не являясь объектами производственного назначения, приобретаются для личного (индивидуального или семейного) использования ( Минфина России от 29.11.2022 г. N 03-07-07/116571).

А по «новым» разрешениям на строительство, т.е. полученным с 2024 года, услуги застройщика при строительстве апартаментов, т.е. жилья, в котором нельзя зарегистрироваться, облагаются НДС по любым договорам.

-

-

По «новым разрешениям на строительство» с 2024 года закрывается вопрос о налогообложении услуг застройщика при строительстве нежилых помещений и машино-мест в МКД, по договорам с организациями и ИП. Такие услуг не облагаются НДС.

По «старым разрешениям» вопрос об освобождении от НДС услуг застройщика по ДДУ на строительство нежилых помещений в МКД был неоднозначен. С одной стороны, многоквартирный дом (как здание в целом) является объектом непроизводственного (жилого) назначения независимо от наличия в нем нежилых помещений (Определения ВС РФ от 21.09.2016 г. N 302-КГ16-11410, от 22.07.2016 г. N 306-КГ16-4710, от 06.04.2017 г. N 308-КГ17-2206 г.). Поэтому услуги застройщика, оказываемые по договорам участия в долевом строительстве, предусматривающим передачу застройщиком участнику долевого строительства объекта по договору участия в долевом строительстве в виде нежилых помещений в многоквартирном доме, не подлежат налогообложению налогом на добавленную стоимость ( Минфина России от 27.07.2021 г. N 03-07-07/60002). С другой стороны, в случае, когда назначение нежилого помещения, находящегося в МКД было определено (например, нежилое помещение в многоквартирном доме, приобретенное организацией используется для оказания услуг (аптека) и изначально было предназначено для производственных целей), суд встал на сторону налогового органа, подтвердив правомерность обложения НДС услуг застройщика по ДДУ, заключенному с организацией (Определение ВС РФ от 05.07.2019 г. N 304-ЭС19-9435).

Контракт

Контракт (копия контракта) на поставку экспортируемых товаров или на выполнение работ (оказание услуг), связанных с вывозом товаров (ввозом товаров), является обязательным документом, который сдается в налоговую инспекцию для подтверждения права на применение нулевой ставки НДС (подп. 1 п. 1 ст. 165 НК РФ).

С 2016 года контракт разрешено подавать не только как один документ. Его могут заменить несколько документов. Главное, чтобы в них стороны сделки достигли письменного согласия по всем ее существенным условиям: предмет договора, цена, сроки исполнения обязательств, наименование сторон сделки. Так записано в пункте 19 статьи 165 Налогового кодекса РФ.

Если контракт у организации отсутствует, например, если за границу вывозятся товары, покупателем которых является российская организация, применять нулевую ставку НДС нельзя. Такие разъяснения даны в письмах Минфина России от 8 мая 2013 г. № 03-07-08/16131, ФНС России от 17 октября 2013 г. № ЕД-4-3/18594 (размещены на официальном сайте налогового ведомства в разделе «Письма, направленные в адрес территориальных налоговых органов»).

Если товары реализуются через посредника, организация-экспортер представляет:

посреднический договор;

контракт между посредником и иностранным контрагентом, предусматривающий поставку товаров, принадлежащих организации-экспортеру.

Такой порядок предусмотрен подпунктами 1 и 2 пункта 2 статьи 165 Налогового кодекса РФ.

При реализации работ или услуг, связанных с вывозом товаров (ввозом товаров), предоставляются:

контракты, заключенные с российскими контрагентами, – если заказчиками работ (услуг) являются российские организации;

контракты, заключенные с иностранными контрагентами, – если заказчиками работ (услуг) являются иностранные организации.

Это следует из положений подпункта 1 пункта 3.1, подпункта 1 пункта 3.2, подпункта 1 пункта 3.3, подпункта 1 пункта 3.4, подпункта 1 пункта 3.5, подпункта 1 пункта 3.6, подпункта 1 пункта 3.7, подпункта 1 пункта 3.8, подпункта 1 пункта 4, подпункта 1 пункта 14 статьи 165 Налогового кодекса РФ.

Как применяется ставка 0% по НДС при экспортировании товаров?

Перед тем, как приступить к рассмотрению данного вопроса, важно отметить, что есть лица, в отношении которых не применяется общий порядок начисления и уплаты налогов. Соответственно, платить НДС им также не нужно

При экспортировании грузов она предоставляется исключительно при наличии соответствующего разрешения. Подтверждение сего факта осуществляется на основании регистрации груза и транспортировки по территории или за пределами стран ЕАЭС. Каждая партия товара проходит проверку, а именно, сотрудники налоговых структур сверяют имеющуюся документацию с таможенными организациям. И практика показывает, что практически весь экспорт идет без применения ставки 0% по НДС.

Особенности экспорта в страны ЕАЭС (изменения по НДС для экспортеров с 1 октября 2024 года)

У налогоплательщиков появилось право на применение ставки 0% при вывозе товаров на территорию ЕАЭС в случаях, предусмотренных договором о ЕАЭС. Комплект документов для подтверждения нулевой ставки утверждается рассматриваемым международным договором.

Что касается особенностей представления таких документов, экспортерам в «страны ближнего зарубежья» и страны ЕАЭС можно представлять одновременно с декларацией транспортные и товаросопроводительные документы в целях подтверждения ставки 0% по НДС, если Перечень заявлений о ввозе товаров и уплате косвенных налогов представить в электронном виде. ФНС оставляет за собой право истребования любых документов из Перечня выборочно.

Подтверждение права на применение нулевой ставки НДС

Чтобы обосновать применение нулевой ставки НДС, организация должна:

собрать пакет документов, предусмотренных статьей 165 Налогового кодекса РФ (п. 9 ст. 165 НК РФ);

заполнить соответствующие разделы декларации по НДС и сдать ее в налоговую инспекцию вместе с собранным пакетом документов (п. 10 ст. 165 НК РФ).

Подтверждать факт экспорта в страны – участницы Таможенного союза нужно в особом порядке. Подробнее об этом см. Как платить НДС при экспорте в страны – участницы Таможенного союза.

Состав документов, необходимых для обоснования нулевой ставки НДС при вывозе товаров на экспорт за пределы Таможенного союза и при реализации работ (услуг), связанных с вывозом (ввозом) товаров, зависит от вида транспорта, с использованием которого перевозится товар, и от вида оказываемых работ (услуг).

Основными документами, которые подтверждают право на применение нулевой ставки НДС при вывозе товаров на экспорт и при реализации работ (услуг), связанных с вывозом (ввозом) товаров, являются:

контракт (копия контракта);

таможенные декларации (их копии или реестры);

копии транспортных, товаросопроводительных и (или) иных документов с отметками соответствующих таможенных органов (или реестры таких документов).

Организация может экспортировать товар из России в иностранное государство через другую страну – участника Таможенного союза. В этом случае для применения нулевой ставки какие-либо дополнительные документы, которые подтвердят факт вывоза товара за пределы этой страны – участника Таможенного союза, предоставлять не надо. А дата пересечения ее границы никак не повлияет на момент определения налоговой базы. Такие разъяснения даны в письме Минфина России от 30 июня 2015 г. № 03-07-08/37574.

Пояснительная записка о причинах возмещения НДС,

Когда сумма входящего НДС, подлежащая вычету, больше суммы насчитанного налога по НДС, которую надо оплатить в бюджет, то разница между ними может быть возмещена налогоплательщику. Возмещение НДС налогоплательщику регулируется статьей 176 Налогового Кодекса РФ.

Для упрощения процедуры возмещения ФНС создала для нас специальную программу — «Возмещение НДС: Налогоплательщик». вправе самостоятельно решить, использовать программу или применять другие способы заполнения документации.

Там же располагается подробная инструкция по установке и запуску программы. На самом деле установка «по умолчанию» не требует каких-то особенных знаний и производится пятью кликами «Далее».

Последняя версия программы — 3.0.8.6.

После установки на вашем рабочем столе появятся два ярлыка:

Первый ярлык — непосредственно программа, а второй служит для системных настроек.

Подтверждение 0-ой ставки НДС при экспорте

При планировании организации сделок по экспорту, ведении внешнеторговой деятельности, следует заранее определить, как будет подтверждаться нулевая ставка НДС. В общем случае требуется руководствоваться положениями Налогового кодекса, в том числе, статьями 164, 165 НК.

Если планируется реализация продукции, которая была вывезена из России, обложение осуществляется по нулевому тарифу, при этом нужно представить в фискальный орган пакет документов, предусмотренный статьей 165.

При проведении налоговиками камеральной проверки они имеют право потребовать у отправителя декларации данные, сведения по которым были отображены в реестрах. Сведения, подтверждающие факт правомерного применения нулевого тарифа, должны быть представлены не позднее 180 дней.

Если товар был помещен под процедуру экспорта, а подтверждений тарифа нет, то лицу требуется уплатить НДС, который будет составлять 10 или 20% (10 – льготный тариф, применяется для некоторых товаров, перечень которых закрыт).

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Номер и дата документа

В графах 6 и 7 реестра организация должна указывать номера и даты транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы РФ по соответствующей операции по реализации товаров (работ, услуг). Однако не все первичные документы содержат такие реквизиты.

Международные автоперевозки

Основным документом, подтверждающим перевозку грузов, является транспортная накладная. При международных перевозках применяется международная транспортная накладная (CMR). Именно этим документом подтверждается договор дорожной перевозки грузов посредством транспортных средств, когда место погрузки груза и место его доставки находятся на территории двух различных стран (п. 1 ст. 1 Конвенции о договоре международной дорожной перевозки грузов от 19.05.56, далее — Конвенция).

Форма CMR официально не утверждена. Но в п. 1 ст. 6 Конвенции перечислены реквизиты данной накладной. Среди них нет такого реквизита, как номер накладной, зато есть место и дата ее составления.

В комментируемом письме налоговики указали, что, исходя из практики делового оборота, номер CMR может быть указан в правом верхнем углу, а дата ее заполнения (оформления) и наименование населенного пункта, где составлялась CMR, — в графе 21 «Составлен в/дата».

Таким образом, при оформлении реестра в графе 6 указывается номер CMR (если его нет, то проставляется «б/н»), а в графу 7 переносится дата из графы 21 CMR.

Железнодорожные перевозки

У компаний возникают вопросы по заполнению граф 6 и 7 реестра и в случае осуществления перевозок грузов железнодорожным транспортом. Вот что по этому поводу сообщили специалисты налоговой службы.

Правила заполнения перевозочных документов на перевозку грузов железнодорожным транспортом (далее — Правила) утверждены приказом Министерства путей сообщения РФ от 18.06.2003 № 39. Согласно п. 3.3 Правил в графе «Накладная №» указывается номер отправки, присвоенный перевозчиком. Кроме того, в графе «Календарные штемпеля, документальное оформление приема груза к перевозке» оборотной стороны оригинала накладной и дорожной ведомости, а также на лицевой стороне корешка дорожной ведомости и квитанции о приеме груза проставляется календарный штемпель «Документальное оформление приема груза к перевозке». Именно в этом штемпеле содержится дата документального оформления приема груза к перевозке (п. 3.10 Правил).

Кроме того, в соответствии со ст. 15 Соглашения о международном железнодорожном грузовом сообщении (СМГС) от 1 ноября 1951 г. в накладной должны содержаться номер отправки и дата заключения договора перевозки.

По мнению специалистов ФНС России, в реестре следует указать номер отправки и одну из двух дат (либо дату документального оформления приема груза к перевозке, либо дату заключения договора перевозки).

Морские перевозки

В комментируемом письме налоговая служба указала, что при вывозе товара морским, речным, смешанным (река-море) транспортом в графе 7 реестра указывается дата из документа (коносамента, морской накладной или любого иного документа), подтверждающего факт приема товара к перевозке, и поручения на отгрузку. Согласно ст. 144 Кодекса торгового мореплавания РФ от 30.04.99 № 81-ФЗ в коносамент должны быть включены время и место выдачи коносамента, а также дата приема груза перевозчиком в порту погрузки.

Рекомендуемый образец поручения на отгрузку экспортного груза приведен в приложении 8 приказа Минтранса России от 09.07.2014 № 182 «Об утверждении Правил оказания услуг по перевалке грузов в морском порту». В этом поручении содержатся графы «Дата погрузки» и «Дата выдачи поручения».

Специалисты ФНС России считают, что случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или поручении на отгрузку в графе 7 реестра указывается дата приема груза к перевозке.

Нюансы подтверждения 0 ставки и отражения вычетов в декларации при экспорте

Если вывоз производится в иную страну, которая не входит в союз, но при этом осуществляется транзит через страну ЕАЭС, требуется оформить ТД, но в ней делается отметка не о выпуске, а о помещении объекта под требуемый режим.

Если в другие страны вывозится сырье, принятие НДС к вычету возможно только после подтверждения факта вывоза. Получается, сведения по выполненной процедуре в декларацию по сбору попадут после подтверждения тарифа в 0%.

Срок подачи информации на подтверждение права использования данного тарифа ограничен. Чтобы подтвердить корректность использования льготной ставки, есть 180 дней на подачу документов после вывоза продукции. Комплект бумаг подается вместе с декларацией по налоговым платежам.

Срок подачи подтверждающих документов

Документы, подтверждающие право на применение нулевой ставки НДС, нужно представить в налоговую инспекцию в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенный режим экспорта, одновременно с налоговой декларацией (п. 9 и 10 ст. 165 НК РФ). При этом окончание 180-дневного срока связано не с периодом, в котором истекает срок подачи декларации, а с налоговым периодом, за который подается налоговая декларация.

При реализации работ (услуг), связанных с вывозом товаров на экспорт (ввозом товаров), порядок определения 180-дневного срока для подачи документов зависит от вида работ (услуг) и от вида транспорта, с использованием которого перевозится товар.

Если по истечении 180 календарных дней организация не представит в налоговую инспекцию пакет документов, подтверждающих правомерность применения нулевой ставки НДС, стоимость реализованных товаров (работ, услуг) облагается НДС по ставке 10 или 18 процентов. Подробнее об этом см. Как рассчитать НДС при неподтвержденном экспорте.

Список необходимых документов

В ст. 165 НК РФ определен исчерпывающий перечень документов, необходимых для подтверждения нулевой ставки НДС, а также сроки их предоставления.

При вывозе товара за пределы ЕАЭС, налогоплательщик обязан предоставить в налоговый орган следующие подтверждающие документы:

- контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы ЕАЭС;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен из России.

При экспорте товаров, пересылаемых в международных почтовых отправлениях, в налоговый орган представляются сведения из деклараций на товары либо из таможенных деклараций CN 23 в виде реестра в электронной форме. Также в виде электронного реестра предоставляются сведения на товары, перемещаемые как экспресс-грузы.

Есть отдельные категории товаров (например, углеводородное сырье, добытое на морском месторождении), для которых перечень подтверждающих документов на нулевую ставку при поставках за рубеж может быть отличен от указанного выше.

Сроки подачи документов

Документы, служащие подтверждением нулевой ставки НДС при вывозе товаров, представляются налогоплательщиками в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, реэкспорта, свободной таможенной зоны. Документы для подтверждения нулевой ставки НДС необходимо представлять одновременно с налоговой декларацией с данными по экспортной сделке.

При предоставлении документов в налоговый орган следует проявить внимательность в формировании пакета подтверждающих документов. Если документы поданы в надлежащий срок, но не все или неправильно оформленные, то налоговики доначислят НДС 20%. Судебная практика по данному вопросу разнится, часто суды встают на сторону налогоплательщиков. Но лучше не испытывать судьбу и сразу все оформить правильно.

Особенности для стран ЕАЭС

При реализации товаров, вывозимых из России в страны ЕАЭС, членами которого кроме России на сегодняшний день являются Республика Армения, Республика Беларусь, Республика Казахстан и Кыргызская Республика, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговый орган представляются документы, предусмотренные Договором о Евразийском экономическом союзе от 29 мая 2014 года, а именно Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением N 18 к названному Договору.

Одновременно с налоговой декларацией при вывозе товаров в страны ЕАЭС в рамках экспортных сделок налогоплательщик для подтверждения обоснованности применения нулевой ставки НДС обязан предоставить:

- договор поставки, на основании которого был совершен вывоз товаров;

- выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов;

- транспортные документы, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена ЕАЭС.

Законодательством страны экспортера в рамках ЕАЭС могут быть дополнительно предусмотрены иные документы, необходимые для подтверждения нулевой ставки НДС.

Будь то поставка в ближнее зарубежье, или экспорт в США, продажи на внешние рынки сопровождаются обязанностями по выполнению ряда формальных требований, несоблюдение которых несет в себе определенные финансовые и административные риски. Помочь избежать наступления этих рисков, а также выиграть в цене на доставку товара до конечного покупателя поможет команда АО «Юнитрейд». Уже более 15 лет мы присутствуем на рынке таможенно-логистических услуг. Мы обеспечиваем доставку, прохождение таможенных формальностей, консультируем по правовым вопросам ВЭД и оказываем дополнительные услуги: маркировка, хранение, фотографирование и др.

Мы можем взять на себя вашу экспортную поставку и отгрузить товар в рамках услуги контрактодержателя. Так, вы избавляетесь от всей груды формальных экспортных нюансов и доверяете отгрузку профессионалам рынка. Более подробно информацию о наших услугах можно получить по телефону или направив заявку на поставку через электронную почту.

Продлили возможность возмещать НДС в «упрощенном» заявительном порядке

По общему правилу, если НДС в декларации к возмещению, налоговые органы принимают решение о возмещении налога после проведения камеральной проверки ( НК РФ). Но при возмещении НДС в заявительном порядке — сначала «деньги», и только потом — камеральная проверка ( НК РФ).

В 2022 и 2023 году налогоплательщики активно пользовались правом на заявительный порядок возмещения НДС без предоставления банковской гарантии и поручительства. Такой «эксперимент» должен был закончиться 1 января 2024 года. Но законодатели продлили «упрощенный» порядок возмещения НДС еще на 2 года — до 2025 года включительно ( НК в ред. с 01.01.2024)).

В 2024 году налогоплательщики могут продолжать пополнять оборотные средства за счет возмещения НДС в «упрощенном» заявительном порядке.

Напомним, возместить НДС в заявительном порядке без банковской гарантии и поручителей можно, если соблюдены одновременно следующие условия ( НК):

- на дату представления заявления о применении заявительного порядка налогоплательщик не находится в процессе реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о несостоятельности (банкротстве) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве).

В «упрощенном» заявительном порядке можно возместить ( НК РФ) сумму, не превышающую совокупную сумму налогов и страховых взносов (без учета сумм налогов, уплаченных в связи с перемещением товаров через границу РФ и в качестве налогового агента), уплаченную налогоплательщиком за календарный год, предшествующий году, в котором подается заявление о применении «упрощенного» заявительного порядка возмещения НДС.

Пример: если при представлении декларации по НДС за 4-й квартал 2023 года в 2024 году НДС к возмещению — 500 тыс. руб., а за весь 2023 год налогоплательщик уплатил в бюджет 700 тыс. руб. налогов, все 500 тыс. руб. можно возместить в заявительном порядке. Если за 2023 год было уплачено 300 тыс. руб. налогов, возместить в заявительном порядке без банковской гарантии и поручителей можно 300 тыс. руб., а 200 тыс. руб. можно получить после камеральной проверки или в заявительном порядке, но под банковскую гарантию или поручительство, предусмотренные и НК РФ.