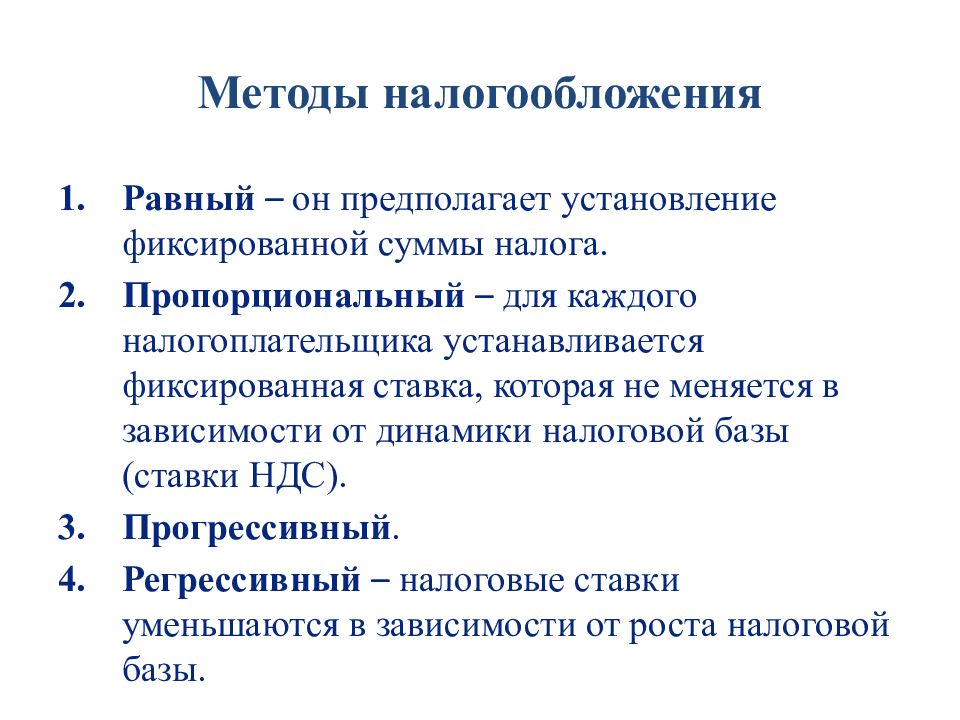

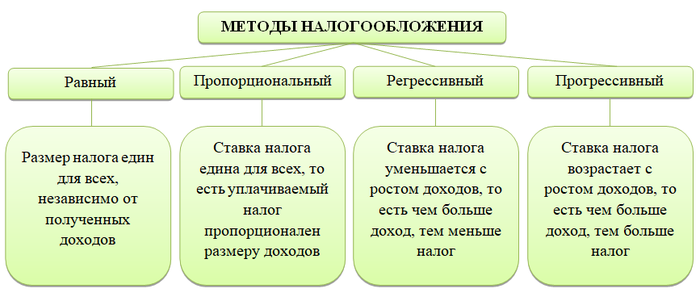

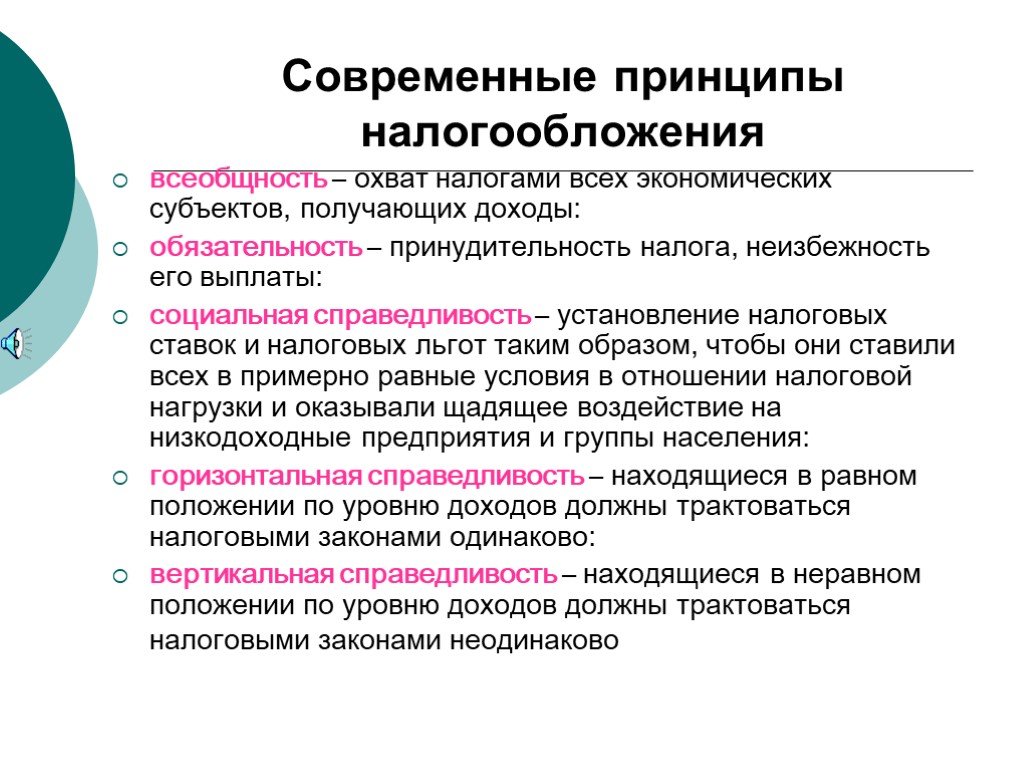

Равное налогообложение

Равное налогообложение ввел Петр I в 1724 г. Это очень простой и удобный метод сбора, но и самый не справедливый, где заранее установлен фиксированный размер, не зависящий от налоговой базы и чистых доходов. То есть, и богатые, и бедные обязаны платить равную сумму. Обычно используется как временная мера при возникновении чрезвычайных ситуаций, как дополнительный налог к основному. Предком можно считать подушный налог, действовавший в Китае в XII в. В Японии и Франции действует до сих пор на уборку территорий, установку электроосвещения и т.д. При равном налогообложении тяжело приходится только бедным, рабочим слоям населения. Соответственно это плохо сказывается на экономике и промышленности государства.

Пропорциональная система налогообложения, ее плюсы и минусы

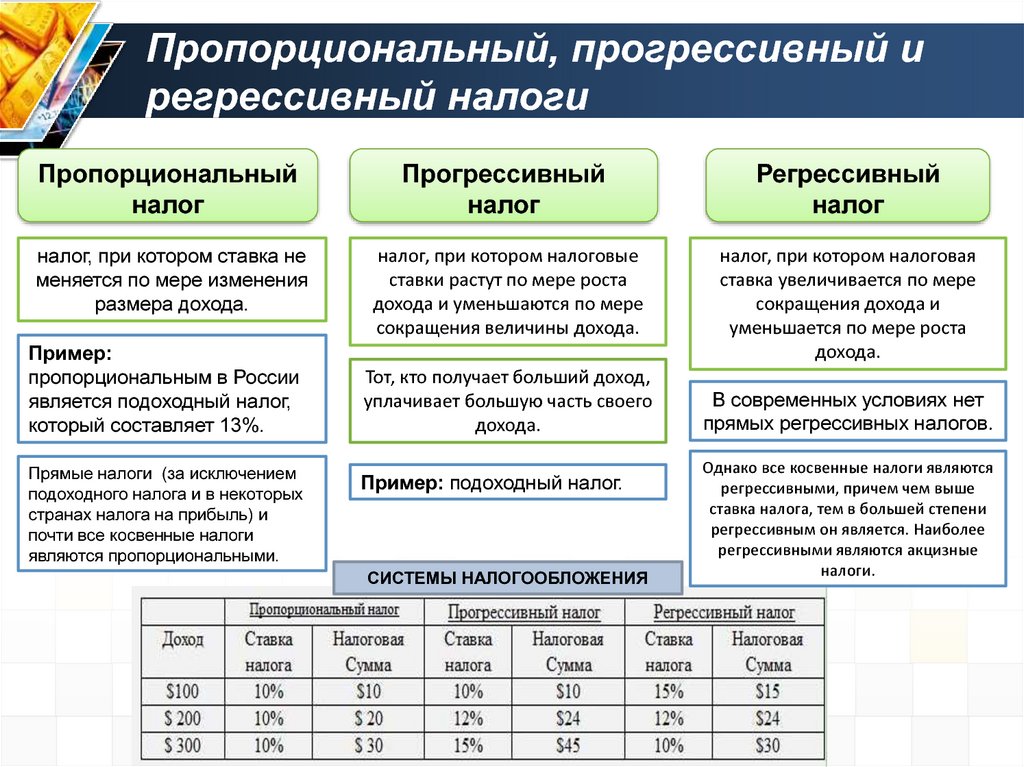

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

Эффективна система также потому что она наиболее уместна тогда, когда уровень коррупции в стране достигает высокого уровня. Она считается «относительно справедливой», потому как присутствует некое равенство среди людей, а также появляется такое понятие, как всеобщность.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Продолжающиеся дебаты о налоговой справедливости

Продолжающиеся дебаты о справедливости налогообложения — это сложный и многогранный вопрос, который стал предметом многочисленных дискуссий и разногласий среди экономистов, политиков и широкой общественности

Хотя однозначного ответа на вопрос, что представляет собой справедливая налоговая система, не существует, крайне важно изучить различные точки зрения и идеи, чтобы получить всестороннее понимание этой спорной темы

Одна из точек зрения, часто выдвигаемая в ходе дебатов, — это точка зрения сторонников пропорционального налогообложения. Сторонники утверждают, что пропорциональная налоговая система, при которой люди платят одинаковый процент своего дохода независимо от их заработка, по своей сути является справедливой. Они утверждают, что этот подход соответствует принципу равенства, поскольку каждый вносит пропорциональный вклад в свой доход без каких-либо преференций или дискриминации. Пропорциональное налогообложение часто рассматривается как простой и прозрачный метод, который способствует повышению экономической эффективности за счет сведения к минимуму искажений и препятствий для труда и инвестиций.

С другой стороны, критики утверждают, что пропорциональное налогообложение может усугубить неравенство доходов и возложить неоправданное бремя на людей с низкими доходами. Они утверждают, что фиксированная ставка налога не учитывает различия в распределении богатства и платежеспособности. Например, ставка налога в размере 10% может быть значительно более обременительной для человека, зарабатывающего 20 000 долларов в год, по сравнению с человеком, зарабатывающим 200 000 долларов в год. Критики также подчеркивают, что пропорциональное налогообложение непропорционально влияет на людей с более низкими доходами, которые полагаются на большую часть своих доходов на удовлетворение основных потребностей.

Чтобы глубже погрузиться в продолжающиеся дебаты о справедливости налогообложения, давайте рассмотрим некоторые ключевые идеи с разных точек зрения:

1. Прогрессивное налогообложение. Этот подход предполагает более высокие налоговые ставки для лиц с более высокими доходами. Сторонники прогрессивного налогообложения полагают, что оно способствует социальной справедливости, перераспределяя богатство от богатых к бедным. Они утверждают, что те, кто получил больше пользы от общества, должны вносить больший вклад в его функционирование и программы социального обеспечения. Однако оппоненты утверждают, что прогрессивное налогообложение может препятствовать производительности и инвестициям, уменьшая стимулы для людей с высокими доходами.

2. Регрессивное налогообложение. В отличие от прогрессивного налогообложения, регрессивное налогообложение возлагает более высокое налоговое бремя на лиц с низкими доходами. Критики утверждают, что такой подход усугубляет неравенство в доходах и возлагает несправедливое бремя на тех, кто меньше всего может себе это позволить. Например, налоги с продаж часто считаются регрессивными, поскольку они непропорционально сильно влияют на домохозяйства с низкими доходами, которые тратят большую часть своего дохода на облагаемые налогом товары.

3. Налог на богатство. Некоторые сторонники выступают за введение налога на богатство, который будет облагать налогом физических лиц на основе их собственного капитала, а не только их доходов.

Продолжающиеся дебаты о налоговой справедливости — Налоговое бремя: оценка справедливости пропорционального налогообложения

Этот блог автоматически переводится с помощью нашего сервиса искусственного интеллекта. Приносим извинения за возможные ошибки перевода. Оригинал статьи на английском языке можно найти здесь:Tax Burden Assessing the Fairness of Proportional Taxation update

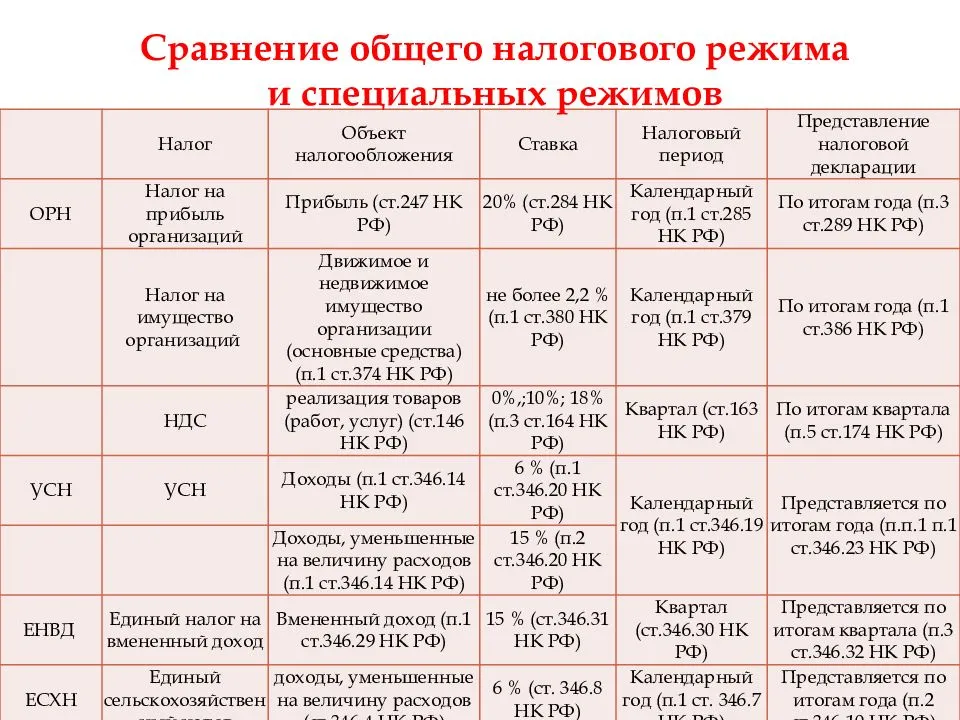

Общая система налогообложения

ОСНО — универсальный режим, на нем могут работать предприниматели и компании с любым доходом, количеством сотрудников и видом деятельности.

Это самый сложный режим, на котором надо вести полный бухгалтерский и налоговый учет и платить все налоги. А их немало: НДС, налог на прибыль, НДФЛ, налоги на имущество. У каждого своя система расчета, ставка и порядок оплаты, и без бухгалтера будет трудно. Передайте учет в сервис аутсорсинга Главбух Ассистент. Убедитесь насколько .

Если вы собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС, тем самым экономить на налогах.

Планируете, что доходы будут выше 265 млн рублей в год, или количество сотрудников станет больше 130 сотрудников.

Рассчитываете импортировать товары на территорию РФ — уплачиваемый при ввозе товаров НДС можно заявить к вычету.

Решили вести бизнес, на котором нельзя применять спецрежимы, например, открываете спиртзавод или ломбард.

Налоги на ОСНО

На общей системе налогообложения компании и ИП платят НДС, налоги на имущество, предприниматели также платят НДФЛ, а юрлица — налог на прибыль. А налогоплательщикам в Москве нужно еще заплатить торговый сбор. Кроме того, ФНС назначает дополнительные налоги в зависимости от видов деятельности бизнеса.

НДС. При продаже и перепродаже товаров и услуг компания обязательно закладывает в цену НДС. Выставляет своим покупателям счета-фактуры, учитывает входящие и исходящие суммы НДС, а разницу между ними уплачивает в бюджет. Когда вычет по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Действуют три ставки налога на добавленную стоимость:

- 0% — при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — основная, для всех остальных случаях.

Скачайте таблицу ставок НДС на 2023 годСкачать

Налог на прибыль. Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы.

Основная ставка — 20%. Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Налог на имущество: ставка до 2,2% в зависимости от региона, так как поступления идет в местный бюджет.

Торговый сбор — пока только для Москвы. Сумма зависит от вида торговли и района.

НДФЛ, взносы на пенсионное, социальное и медицинское страхование — при наличии сотрудников.

Другие налоги. Компании могут платить дополнительные налоги: транспортный, земельный, водный — только если есть за что платить. Если, например, нет автомобиля или земли в собственности, то ничего не надо платить.

А вы знали, что, если контрагент не платит налоги, ответственным могут сделать вас? Чтобы обезопасить бизнес, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Эксперты предоставят юридическую защиту сделок, а также подготовят подробный отчет о благонадежности контрагентов. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Отчетность и проверки

Компании на ОСНО сдают декларации по всем налогам, которые платят. Каждый квартал не позднее 25 числа отчитываются по НДС. При этом декларацию ФНС принимает только в электронном формате — придется настроить электронный документооборот.

Другая обязанность — ведение электронных книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур по НДС. Налоговики тщательно проверяет всю первичку, связанную с НДС. Информацию по организации и ее контрагентам сверяет специальная программа АСК НДС-2. Чтобы не погрязнуть в постоянных сверках и ответах на требования из налоговой, без специалиста со знаниями налогового учета не обойтись. Сориентироваться по тарифам на бухгалтерское обслуживание вы можете здесь.

Кроме декларации по НДС организации на общей системе ежеквартально направляют в инспекцию отчеты и по другим налогам. Например, по налогу на прибыль отчет подают за первый квартал, полугодие и 9 месяцев. Годовой отчет — до 25 марта.

Если есть сотрудники, также нужно ежеквартально сдавать расчет по страховым взносам и 6-НДФЛ — годовую форму 25 февраля и отчетную 25 числа месяца, следующего за первым кварталом, полугодием и 9 месяцами.

Виды ставок

Рассмотрим, какие есть основные виды налоговых ставок. В мировой экономической науке есть большое количество подходов к определению соответствующих показателей.

В числе самых распространенных оснований для классификации налоговых ставок — степень обременения для плательщика. В рамках данного критерия показатели могут быть:

- базовыми (это ставки, которые не предполагают отнесения плательщика к какой-либо специфической категории с целью применения льгот и иных преференций);

- пониженными (это показатели, которые определяются, в свою очередь, с учетом льготного или дающего право на преференции статуса налогоплательщика, вплоть до нулевой налоговой ставки);

- повышенными (данного типа ставки предполагают, что деятельность плательщика характеризуется признаками, дающими государству право взимать с него больше налогов).

Другое основание для классификации рассматриваемых показателей — метод их установления. Так, налоговые ставки могут быть:

- абсолютными (предполагают, что величина сбора определяется для каждой из единиц налогообложения в фиксированных значениях);

- относительными (их величина прямо пропорциональна величине единицы налогообложения).

Если говорить о РФ, то можно выделить такое основание для классификации ставок, как отнесение налога к типу федеральных, региональных или местных. Таким образом, будет различаться юрисдикция утверждения соответствующих показателей. Для ставки определяются высшими органами государственной власти, для региональных — соответствующими структурами на уровне субъекта РФ, для местных — муниципальными учреждениями.

Understanding Proportional Taxation

Аналоговые налоги позволяют облагать налогом одну и ту же часть годового дохода. Сторонники аналоговых налогов считают, что налогоплательщики не подвергаются штрафу при более высокой налоговой шкале, что мотивирует их зарабатывать больше. Единая налоговая система облегчает применение.

Критики единого налога утверждают, что система несправедливо обременяет низкие заработки в обмен на более низкие налоговые ставки для богатых.

Налог с продаж можно рассматривать как разновидность пропорционального налога, поскольку все потребители должны платить один и тот же фиксированный налог независимо от их дохода. Ставка налога с продаж применяется к товарам и услугам; доход покупателя не является частью уравнения. Другими примерами являются налог на избирателей и Федеральный закон о страховых взносах с максимальным сохранением заработной платы (FICA).

В Гренландии ставка единого налога составляет 45 %, что является одной из самых высоких ставок в мире.

Основные налоги юридических лиц

Налоги, которые подлежат уплате организациями, напрямую зависят от режима налогообложения. От условий исчисления доходов и расходов происходит отличие в налоговых ставках и видах налогов. Однако есть ряд платежей, которые осуществляются любой организацией, независимо от режима:

- НДФЛ. Организация в качестве налогового агента делает платежи за сотрудника в размере 13% его доходов. Если сотрудник не является резидентом РФ, то ставка составляет 30%. Эти нормы установлены в статье 224 Налогового Кодекса РФ.

- Страховые взносы. Отчисления по взносам на обязательное пенсионное страхование (ОПС) составляют 22%, на обязательное медицинское страхование (ОМС) — 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) — 2,9%.

- Имущественные налоги (на имущество, на землю, на транспорт). Ставка налога на имущество для юридических лиц составляет 2,2%, ставка налога на землю (от 0,1 до 1,5%) определяется региональными властями и зависит от типа участка земли, ставка транспортного налога зависит от мощности транспортного средства.

- Госпошлина. Если организация вносит изменения в учредительные документы, например, меняет юридический или фактический адрес или состав собственников, то за обращение в госорганы необходимо оплатить государственную пошлину.

- Прочие налоги, например, водный налог или отчисления за воздействие на окружающую среду.

Таким образом, организация платит налоги за имущество, которым владеет. Если в собственности находится недвижимость, транспорт или земля, то фирма обязуется делать взносы по имущественным налогам. Также компания перечисляет НДФЛ и страховые взносы за своих сотрудников.

Налог на доходы физических лиц удерживается с заработной платы сотрудника, а страховые взносы удержать нельзя. Они выплачиваются полностью за счет организации. Прочие налоговые платежи зависят от режима налогообложения компании.

Прогрессивное налогообложение: за и против

Вице-премьер Ольга Голодец поддерживает переход к прогрессивной шкале налога на доходы физических лиц. Она дала понять, что этот вопрос обсуждается в правительстве: «У нас сегодня идут обсуждения по поводу НДФЛ. И я считаю, что для преодоления бедности освобождение в нижней шкале от НДФЛ является одним из важнейших шагов». О возвращении прогрессивной ставки подоходного налога говорят уже давно, с начала двухтысячных годов, когда у нас появилась плоская шкала в 13 процентов. Подробнее — обозреватель «Вестей ФМ» Борис Бейлин.

Дискуссия о возвращении прогрессивной шкалы подоходного налога активизировалась на днях, после того как министр финансов Антон Силуанов заявил, что этот вопрос можно будет рассмотреть после 2018 года. Когда стабилизируется ситуация в экономике. Правда, вице-премьер Ольга Голодец поддержав эту идею, говорила лишь о возможном освобождении от НДФЛ тех, кто мало зарабатывает. О богатых она ничего не сказала. Однако, по мнению многих экспертов, если кто-то вообще не будет платить подоходный налог, значит, кто-то другой заплатит больше. Говорит гендиректор компании «Актуальный менеджмент» Екатерина Шестакова.

«Конечно, если от НДФЛ будут освобождены малообеспеченные граждане, это поможет росту их доходов. Но, с другой стороны, это предполагает то, что более обеспеченные граждане будут платить больше налогов. Как и в других странах».

Эксперты полагают, что прогрессивная шкала если и вернется, то нескоро. Ведь бюджет уже сверстан на предстоящие три года — напоминает руководитель направления «Финансы и экономика» Института современного развития Никита Масленников. И там все рассчитано исходя из ставки налога в 13 процентов.

«У нас обсуждается проект финансового плана на трехлетку. А значит, это отодвигается к концу десятилетия. Но я думаю, что к этой идеи будут время от времени возвращаться. В зависимости от того, с каким напряжением мы будем балансировать бюджет 2017 года и следующих лет».

Плюсы и минусы возвращения к прогрессивной шкале НДФЛ давно известны. С одной стороны плавающая ставка отвечает идее социальной справедливости и как предполагается может увеличить бюджетные поступления. В другой стороны — собираемость налога может и снизиться, — отмечает Екатерина Шестакова.

«Плюсом прогрессивной шкалы налогообложения является то, что она является более справедливой и применяется во многих странах мира. Поскольку в зависимости от размера дохода уплачивается и сам налог. К минусам относится то, что в нашей действительности правосознание граждан не настолько высоко, чтобы они были готовы платить больше налогов».

Действительно, увеличение ставки НДФЛ для состоятельных людей может снизить собираемость самого налога, — соглашается Никита Масленников.

«Такого рода действия укрепят мотивацию к выведению значительной части доходов (особенно средней доходной группы, среднего класса) в тень. То есть люди будут стремиться получать это в конвертах. Что касается высокодоходных групп, то это может простимулировать уход этих граждан в другое налоговое резидентство. К сожалению, мы это уже сейчас видим. Больше 183 дней проводишь за рубежом и ты уже не налоговый резидент РФ».

Плоская шкала НДФЛ (в 13 процентов) действует в России с 2001 года. Прогрессивная шкала существовала у нас все 90-е годы. Она досталось России в наследство от Советского Союза. В СССР, перед распадом, большинство зарплат облагалось по плавающей ставке: от 13 до 20 процентов. Но с сумм превышающих три тысячи рублей в месяц брали уже 60 процентов. В течении 90-х конкретные ставки все время менялись, особенно в период гиперинфляции. Но сверхдоходы облагались на уровне 50-60 процентов. Правда, платили такие налоги немногие. Зарплаты тогда прятались в тень.После установления единой ставки в 13 процентов собираемость НДФЛ резко выросла. Причем с каждым годом суммы увеличивались на 10-20, а то и на 30 процентов. За исключением кризисного 2009 года. Сейчас этот налог обеспечивает около 11 процентов все доходов бюджета, приближаясь к отметке в три триллиона рублей в год.

http://plusiminusi.ru/progressivnaya-sistema-nalogooblozheniya-osnovnye-plyusy-i-minusy/http://www.anews.com/p/113654973-progressivnyj-nalog-chto-takoe-progressivnaya-i-proporcionalnaya-shkala-nalogooblozheniya/http://spmag.ru/articles/progressivnaya-nalogovaya-sistemahttp://businessman.ru/progressivnaya-shkala-ndfl-plyusyi-i-minusyi.htmlhttp://radiovesti.ru/brand/61178/episode/1435551/

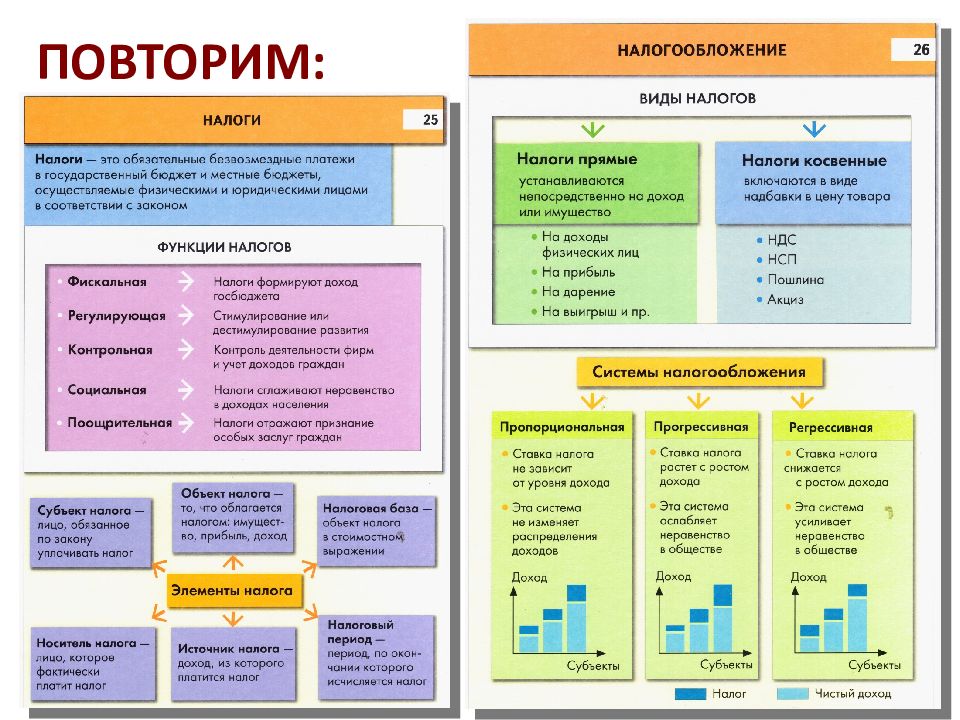

Виды налогов

В зависимости от способов взимания, характера и объекта налогообложения, принято выделять следующие виды налогов:

- Прямые и косвенные налоги. К прямым налогам относят отчисления в пользу государства,которые взыскиваются напрямую, устанавливаются на доход или имущество граждан. Косвенные налоги собираются не непосредственно с граждан, а через прибавки к стоимости на определенный вид продукции или услугу. В таком случае налогоплательщиком становится каждый покупатель, приобретающий данный тип продукции.

Косвенными налогами являются акцизы (на бензин, алкоголь, природный газ, легковые автомобили, табак и прочие виды продукции), НДС (налог на добавленную стоимость),различные таможенные пошлины на товары.

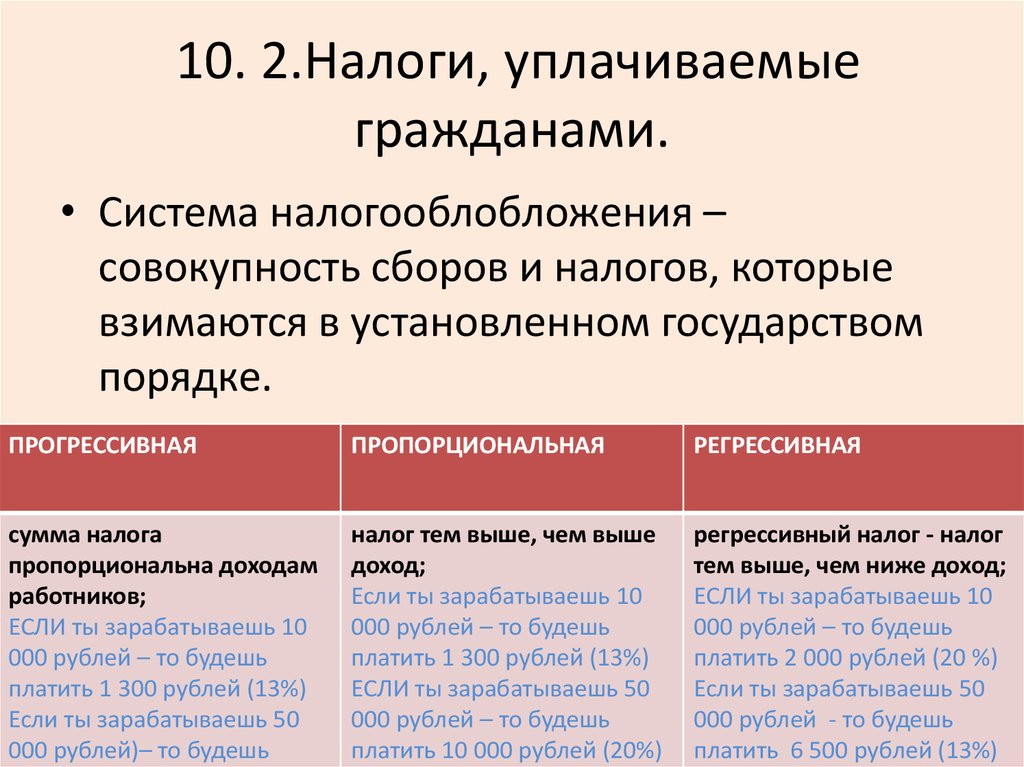

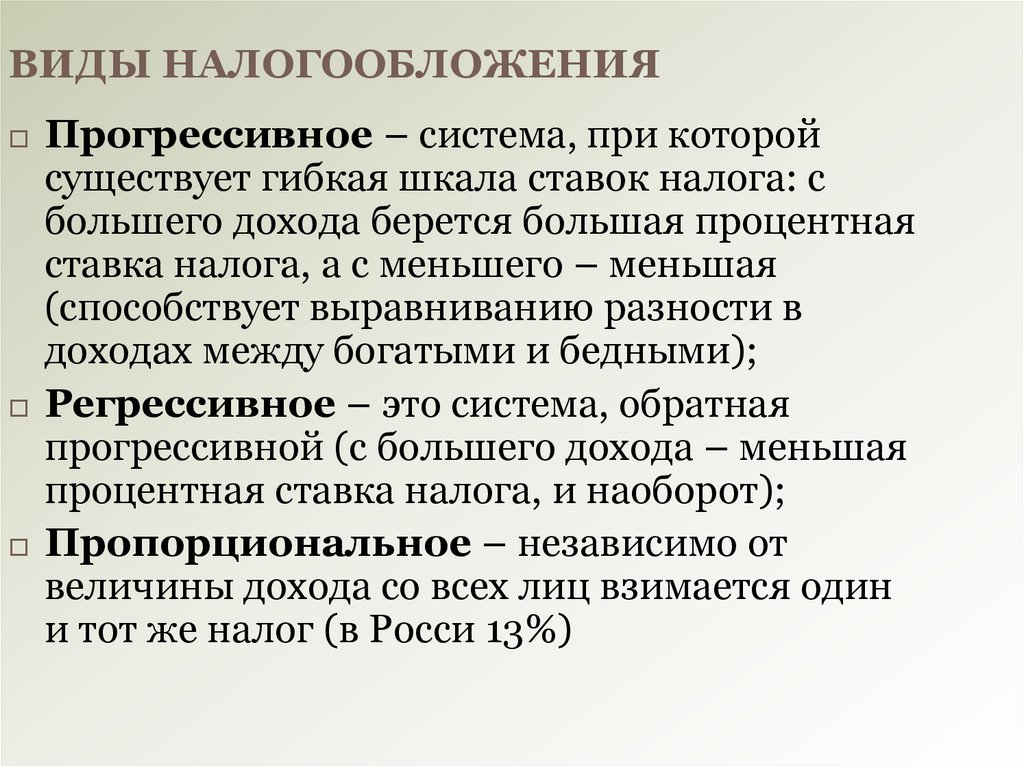

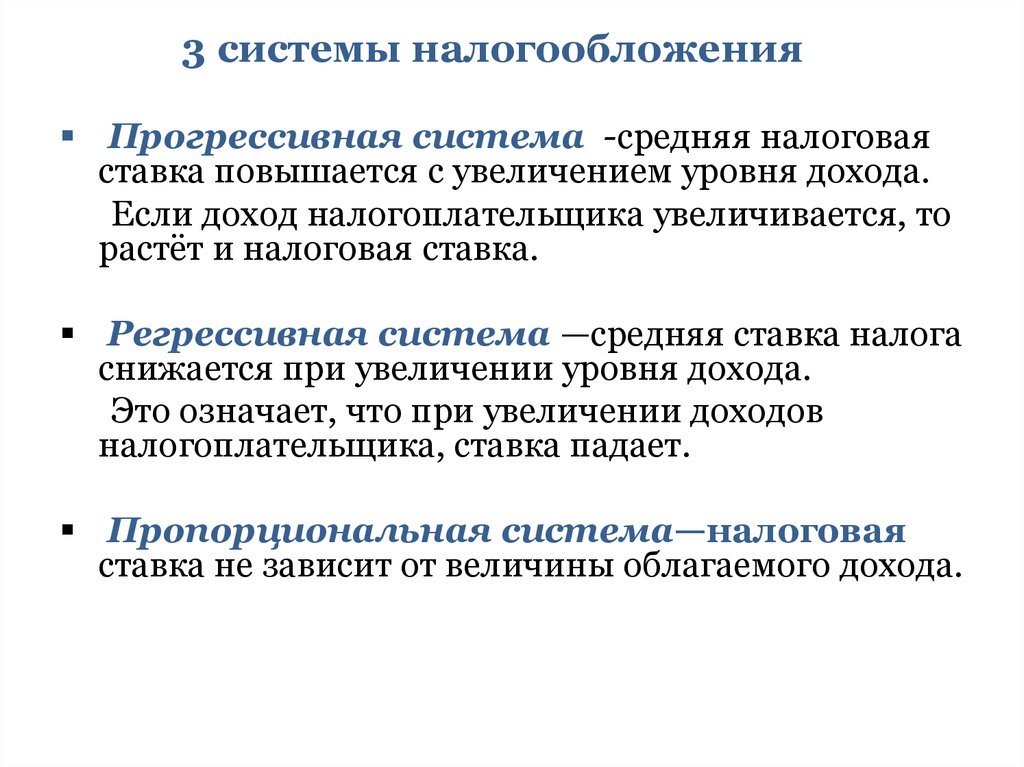

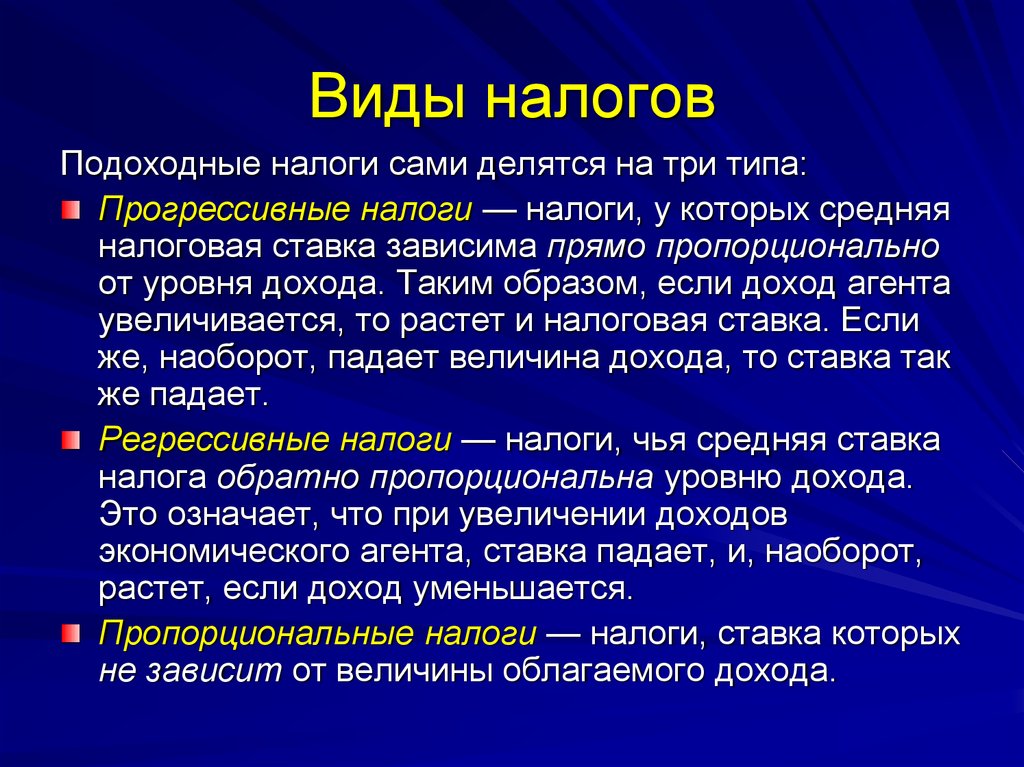

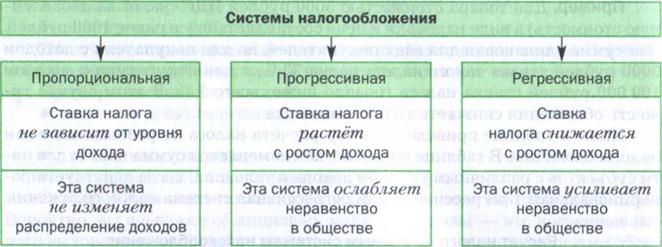

- Налоги пропорциональные доходам, прогрессивные и регрессивные. Пропорциональная налоговая система- единая для всех налогоплательщиков, не зависит от их уровня доходов. При такой системе налогоплательщики находятся на равных правах, вынуждены выплачивать равный для всех процент от дохода.

Прогрессивный налог не является фиксированным, его процентная ставка зависит от уровня дохода налогоплательщика: чем выше доход, тем выше ставка. Таким образом, прогрессивная система налогообложения сглаживает социальное неравенство, формирует льготные условия для низшего класса, бедных слоев населения.

Регрессивный налог противоположен прогрессивному, его процентная ставка уменьшается по мере роста дохода. Такая система формирует льготные условия для высших слоев населения, однако ложится бременем на средний и низший классы.

- Целевые (маркированные) и нецелевые (немаркированные) налоги. Маркированным называют налоговый платеж, который взимается государством для какой-либо конкретной цели (проведения ремонта дороги, благоустройства территории, перечисления средств в пенсионный фонд с дальнейшей целью выплаты пенсии). Немаркированный налог поступает в госбюджет и расходуется правительством произвольно, по его усмотрению, в зависимости от текущих задач и целей государства.

Кроме того, налоговая система России строится по территориальному признаку. Федеральные налоги взимаются по всей территории государства, составляют основную долю доходной части государственного бюджета страны.

Пример. Единый сельскохозяйственный налог относится к федеральной системе налогообложения, он взимается со всех индивидуальных предпринимателей, занятых в сельскохозяйственной отрасли экономики.Денежные отчисления, выплачиваемые налогоплательщиками, уходят в федеральное казначейство, откуда распределяются по федеральному бюджету, бюджетам субъектов РФ и местным бюджетам, фондам обязательного медицинского страхования, социального страхования.

Региональные и местные налоги взимаются на территориях субъектов Федерации, административно-территориальных единиц (автономных округов, краев, областей, республик). Эти денежные отчисления поступают в местные бюджеты.

Пример. Земельный налог относится к местной системе налогообложения, он взимается с любых частных лиц и юридических организаций, являющихся собственниками участков земли.

Преимущества пропорционального налогообложения

Во-первых, пропорциональное налогообложение обладает простотой и понятностью для налогоплательщиков. В отличие от прогрессивного налогообложения, где ставки налога растут по мере увеличения доходов, пропорциональное налогообложение предусматривает единую ставку для всех налогоплательщиков. Это значительно упрощает процесс расчета налоговой обязанности и способствует снижению бюрократических издержек.

Во-вторых, пропорциональное налогообложение обеспечивает большую прозрачность и предсказуемость для налогоплательщиков. Все налоги взимаются по единой ставке, что позволяет предсказать размер налоговых платежей и планировать бюджет. Это также способствует повышению доверия граждан к налоговой системе и снижению скрытой экономики.

В-третьих, пропорциональное налогообложение справедливо распределяет налоговую нагрузку между налогоплательщиками. Все граждане и организации вносят свой вклад в бюджет страны пропорционально своим доходам. Это помогает избежать высоких ставок налога, которые могут оказывать негативное влияние на экономическую активность и инвестиции.

Пропорциональное налогообложение также способствует стимулированию экономического роста и развития. Поскольку все налогоплательщики платят одинаковую долю своих доходов в качестве налогов, это создает условия для создания равных возможностей и справедливой конкуренции. Более низкие налоговые ставки могут стимулировать предпринимательство и инвестиции, что способствует развитию экономики.

Таким образом, пропорциональное налогообложение представляет собой эффективную и справедливую модель налогообложения, которая обладает простотой и прозрачностью, способствует экономическому росту и развитию, а также распределяет налоговую нагрузку между налогоплательщиками справедливым образом.

Преимущества пропорциональной налоговой системы в России

Пропорциональная налоговая система — это метод взимания налогов, при котором ставка остается неизменной для всех налогоплательщиков независимо от их доходов. В отличие от прогрессивной системы, где ставки зависят от уровня дохода, пропорциональная система предоставляет одинаковые возможности для всех налогоплательщиков.

Основные преимущества пропорционального налогообложения заключаются в его простоте и эффективности. Пропорциональная ставка не требует сложных расчетов и не создает больших уклонений со стороны налогоплательщиков. Это позволяет государству собирать налоги более эффективно и минимизировать потери бюджета.

Пропорциональная система также имеет ряд особенностей, которые делают ее более привлекательной для налогоплательщиков. Во-первых, формула расчета налога остается постоянной в течение года, что позволяет предсказать размер платежей. Во-вторых, пропорциональные ставки не зависят от дохода, что позволяет равномерно распределять налоговые сборы.

- Преимущества пропорциональной налоговой системы в РФ:

- простота расчетов;

- эффективность уплаты налогов;

- равномерность и стабильность платежей;

- безопасность от регрессивных ставок;

- уменьшение возможности налоговых уклонений и неуплаты налогов;

- формула расчета остается неизменной.

В то время как прогрессивные системы зависят от уровня дохода, пропорциональные налоговые сборы не создают больших платежей для налогоплательщиков с большими доходами. Это означает, что пропорциональная система налогового взимания приобретает большие выгоды для граждан, с меньшими доходами.

Применение пропорционального метода взимания налогов становится более актуальным в условиях растущей экономической стратегии и стабильности РФ. Возможности для налогообложения в России постоянно растут, и пропорциональные налоги могут стать решением для эффективного расчета сборов, уплаты налогов и создания структуры фискальных сборов в государстве.