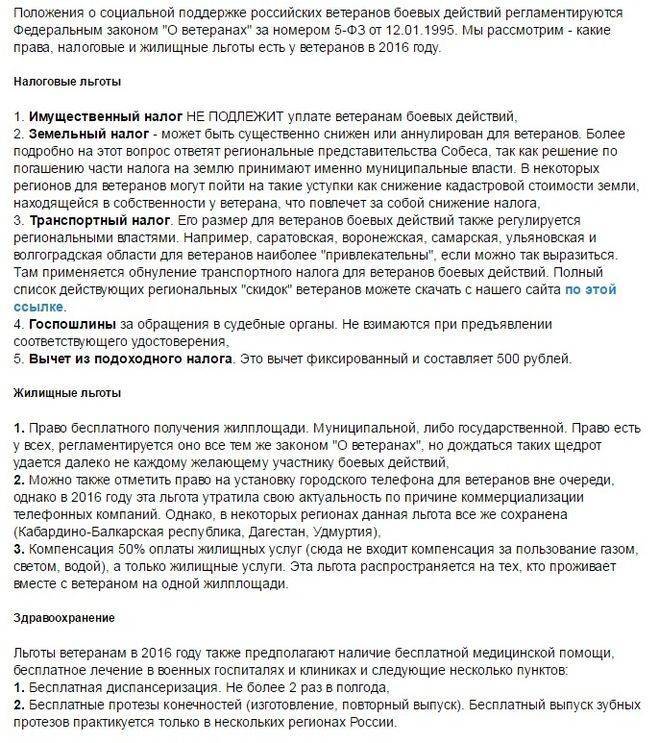

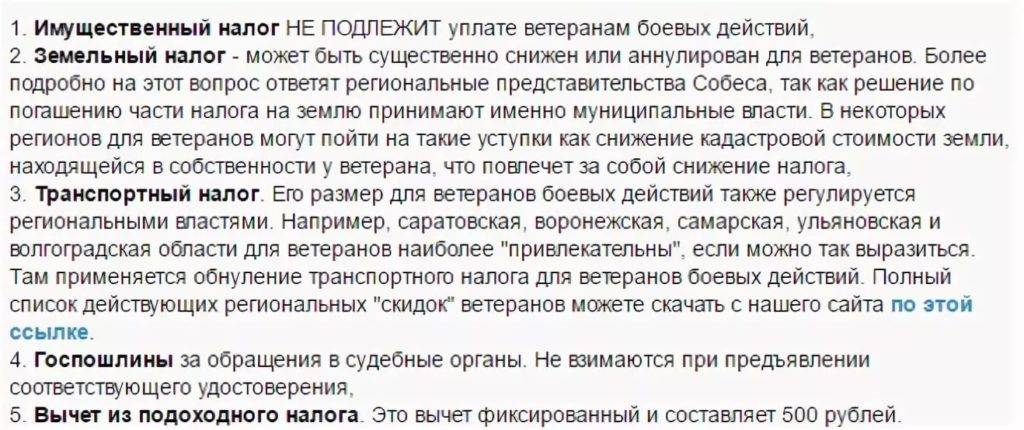

Сроки возврата налога через ИФНС

| Действие | Срок осуществления |

| Проведение проверки | 3 месяца |

| Перечисление суммы по окончании проверки при принятии положительного решения | 1 месяц. Месячный срок исчисляется со дня получения ИФНС письменного заявления с просьбой о переводе суммы переплаченного налога |

| Зачет налога в случае недоимки | При наличии у лица недоимки сумма переплаты зачитывается ИФНС вне зависимости от желания налогоплательщика. О произведенном зачете лицу сообщают в течение 5 дней после принятия соответствующего решения ⊕ возврат излишне уплаченного налога в 2024 |

При обращении за суммой учитывается срок исковой давности, составляющий по финансовым претензиям 3 года. Предъявитель права на льготу получает средства на личный счет в банке, указанный в заявлении.

Военные пенсионеры: новые налоговые вычеты

- Вычеты по НДФЛ: Военные пенсионеры смогут получить налоговый вычет в размере 50% от дохода, полученного в виде пенсии.

- Вычеты по имущественному налогу: Военные пенсионеры будут освобождены от уплаты налога на имущество в течение пяти лет с момента ухода на пенсию.

- Вычеты по земельному налогу: Военные пенсионеры, которым предоставлена земля в пользование, будут освобождены от уплаты земельного налога на срок десяти лет.

Такие новые налоговые вычеты позволят военным пенсионерам сэкономить на уплате налогов и улучшить свое финансовое положение. Также это является одним из способов государства выразить признательность военным пенсионерам за их службу и вклад в защиту страны.

Документы для получения налогового вычета

Для получения налогового вычета, льготник должен обратиться в отделение ИФНС по месту своей прописки и предоставить следующий пакет документов:

Для получения налогового вычета, льготник должен обратиться в отделение ИФНС по месту своей прописки и предоставить следующий пакет документов:

- Паспорт, который является документом, удостоверяющим личность заявителя.

- Документ, который подтверждает наличие у заявителя имущества в собственности.

- ИНН.

- Сведения о регистрации.

- Удостоверение ветерана боевых действий.

- Если вместо льготника его интересы представляет другое лицо, дополнительно предоставляется доверенность от нотариуса.

- Перечень, который составляется в последнюю очередь — опись всех представленных бумаг.

На заметку! Представленный выше перечень документов является основным, регламентированным на федеральном уровне (п. 3 ст. 218 НК РФ). Но местными властями список может быть увеличен.

Оформление заявления

Чтобы оформить получение налогового вычета, гражданин должен правильно составить заявление. К рассмотрению принимается только документ, составленный в соответствии с требованиями нормативных актов, хотя законодательно форма такого заявления не утверждена.

В обращении рекомендуется указать следующую информацию:

- Официальное название госучреждения, куда предоставляется заявление.

- Паспортные данные заявителя.

- Сведения об ИНН.

- Адрес прописки заявления.

- Контактные данные для связи.

- Просьба о предоставлении налогового вычета.

- Полный список всей документации, прилагаемой к заявлению.

- Дата, когда заявитель составил обращение.

- Подпись заявителя и расшифровка.

Желательно в заявлении сделать оговорку, что налогоплательщик у других налоговых агентов не получает вычет.

Готовый документ подается в подразделение УФМС, расположенное по месту регистрации льготника. Если гражданин хочет получать налоговый вычет ежемесячно, этот документ передается в бухгалтерию организации, где он официально трудоустроен.

Если от имени гражданина действует его представитель, заявление составляется льготником. Человек же, который фактически будет заниматься сдачей документов в госучреждение, должен будет предоставить нотариально заверенную доверенность, подтверждающую законность права на осуществление таких действий.

Заявление на получение налогового вычета в ИФНС составляется в двух видах:

- Один возвращается заявителю с отметкой о принятии документов к рассмотрению.

- Второй прикладывается к копиям предоставленных документов для передачи инспектору.

Совет! Заявление на получение вычета в налоговую инспекцию необязательно предоставлять лично, можно направить его в ИФНС по почте ценным письмом с уведомлением о вручении.

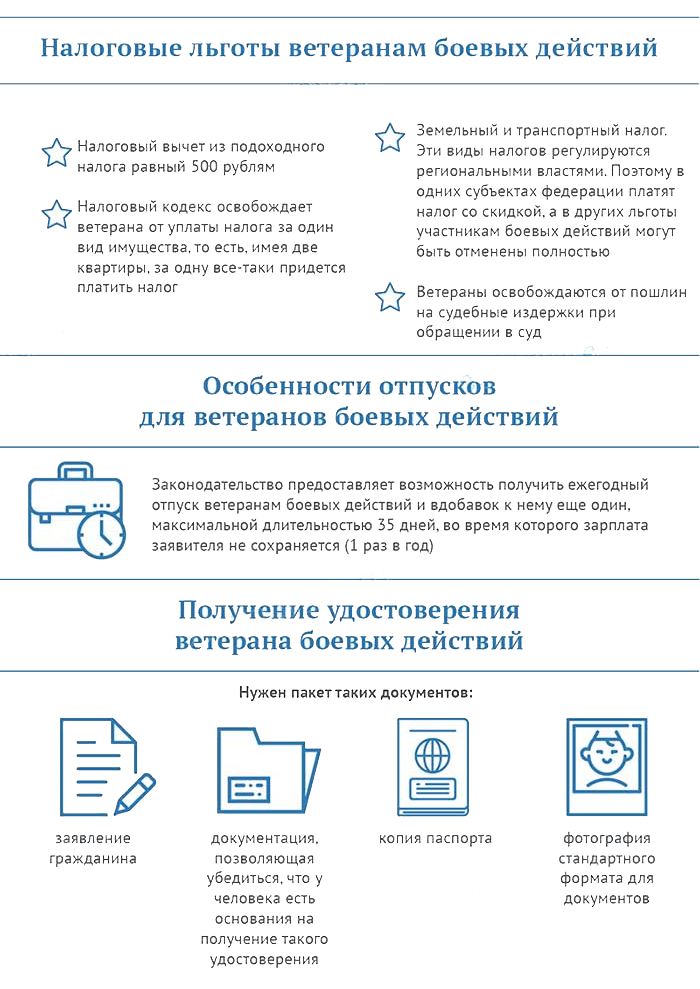

Льготы по НДФЛ для военных пенсионеров

Виды льгот, дающихся военным пенсионерам по налоговому законодательству, регулируются Налоговым кодексом Российской Федерации. Одним из основных типов налоговых льгот для военных пенсионеров являются льготы по НДФЛ (налог на доходы физических лиц).

Вот некоторые виды льгот по НДФЛ, которые предоставляются военным пенсионерам:

- Освобождение от уплаты НДФЛ по доходам, полученным в виде пенсии по случаю потери кормильца. Это распространяется на вдов и детей погибших военнослужащих.

- Снижение налоговой базы для военных пенсионеров инвалидов военной службы. Инвалиды могут уменьшить доход, представляющий собой их пенсии, для определения налогооблагаемой базы.

- Освобождение от уплаты НДФЛ по доходам в виде пособий, полученных в случаях, предусмотренных законодательством.

Это лишь некоторые примеры льгот по НДФЛ для военных пенсионеров

Важно отметить, что для получения этих льгот необходимо соответствовать определенным требованиям и предоставить необходимые документы

Примеры льгот по НДФЛ для военных пенсионеров

Вид льготы

Условия получения

Освобождение от уплаты НДФЛ по доходам, полученным в виде пенсии по случаю потери кормильца

Смерть военнослужащего, получающего пенсию военного пенсионера

Снижение налоговой базы для военных пенсионеров инвалидов военной службы

Наличие статуса инвалида военной службы

Освобождение от уплаты НДФЛ по доходам в виде пособий

Получение пособия, указанного в законодательстве

Ознакомившись с различными видами льгот по НДФЛ для военных пенсионеров, каждый военный пенсионер может проконсультироваться с налоговым консультантом или специалистом, чтобы узнать подробности и требования для получения этих льгот. Это поможет вам получить значительные налоговые преимущества, которые могут уменьшить вашу финансовую нагрузку.

Военнослужащие, проходящие военную службу в Вооруженных Силах РФ по контракту, имеют право рассчитывать на получение следующих льгот:

На федеральном уровне:

1. Статус «Ветеран боевых действий».

2. Единовременная денежная выплата 195 т.р.

3. Страхование жизни и здоровья.

4. Кредитные каникулы для участников СВО и членов их семей.

5. Прекращение обязательств по кредитному договору в случае гибели или признание инвалидом I группы.

6. Льгота по налогу на имущество физических лиц.

7. Льгота по земельному налогу (как ветеран или инвалид боевых действий).

8. Запрет на увольнение.

9. Право на прием на обучение по программам бакалавриата и программам специалитета за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов РФ и местных бюджетов в пределах отдельной квоты.

10. Единовременная материальная помощь в размере 5 млн. руб. семьям лиц, погибших при исполнении обязанностей военной службы, либо умерших до истечения одного года со дня их увольнения с военной службы вследствие увечья (ранения, травмы, контузии) или заболевания, полученных ими при исполнении обязанностей военной службы (служебных обязанностей), в ходе СВО.

11. Единовременная материальная помощь в размере 3 млн. руб. лицам, получившим увечья (ранения, травмы, контузии) при исполнении обязанностей военной службы (служебных обязанностей) в ходе проведения СВО.

12. Единовременное пособие 2 млн. руб. вследствии военной травмы.

13. Ежемесячная денежная компенсация 14 тыс. руб. при установлении инвалидности I группы вследствии военной травмы или вследствие увечья.

14. Ежемесячная денежная компенсация 7 тыс. руб. при установлении инвалидности II группы вследствии военной травмы или вследствие увечья.

15. Ежемесячная денежная компенсация 2,8 тыс. руб. при установлении инвалидности III группы вследствии военной травмы или вследствие увечья.

На региональном уровне (Нижегородская область):

1. Компенсация за ЖКУ — 50%.

2. Ежемесячная выплата по 10 т.р. на каждого несовершеннолетнего ребенка и беременным женщинам.

3. Освобождение от уплаты родительской платы за присмотр и уход за ребенком в государственных образовательных организациях, расположенных на территории Нижегородской области, реализующих образовательную программу дошкольного образования (детский сад).

4. Выплата 10 т. р. на семью, среднедушевой доход которой ниже величины прожиточного минимума на душу населения, установленного Правительством Нижегородской области, а также денежного довольствия, иных выплат, получаемых участниками СВО (действует по 31.12.2023).

5. Школьникам — бесплатное горячее питание и освобождение от оплаты продленки.

6. Предоставление детям бесплатного посещения государственных учреждений дополнительного образования, спортивных секций в государственных учреждениях Нижегородской области.

7. Компенсация начисленных процентов по кредитным договорам и лизинговых платежей с остатком задолженности до 1 млн руб., удорожания предмета лизинга в течение срока участия в СВО, увеличенного на 30 дней — 100 %.

8. Компенсация начисленных процентов по кредитным договорам и лизинговых платежей с остатком задолженности от 1 млн руб. до 6 млн. руб. в течение срока участия в СВО, увеличенного на 30 дней, в размере — 50%.

9. Единовременной материальная помощь в размере 2 млн. руб. семьям лиц, погибших при исполнении обязанностей военной службы, либо умерших до истечения одного года со дня их увольнения с военной службы вследствие увечья (ранения, травмы, контузии) или заболевания, полученных ими при исполнении обязанностей военной службы (служебных обязанностей), в ходе СВО.

10. Материальная помощь в размере 1 млн. руб. лицам, получившим увечья (ранения, травмы, контузии) при исполнении обязанностей военной службы (служебных обязанностей) в ходе проведения СВО.

11. Материальная помощь инвалидам и ветеранам боевых действий, членам их семей, членам семей погибших (умерших) ветеранов и инвалидов боевых действий на получение среднего и высшего профессионального образования по гражданской специальности по очной, заочной и дистанционной формам обучения, а также на курсах профессиональной подготовки, в том числе по подготовке вождению.

12. Право на приобретение единого социального проездного билета и (или) единого социального проездного абонемента, льготной социальной транспортной карты или комбинированного социального проездного билета.

13. Освобождение от уплаты транспортного налога (на легковые автомобили с мощностью двигателя до 150 л.с., на мотоциклы с мощностью двигателя до 36 л.с. и моторные лодки с мощностью двигателя до 30 л.с.).

14. Право на предоставление земельных участков в собственность бесплатно.

Сумма налогового вычета для ветеранов (участников) боевых действий

Налоговый вычет для ветеранов (участников) боевых действий представляет собой особую льготу, предоставляемую таким лицам в виде возврата части уплаченного налога на доходы физических лиц. В размере налогового вычета для ветерана (участника) боевых действий налоговые органы могут отказать по различным причинам, в том числе из-за неправильно оформленного обращения или несоблюдения сроков. В данной рубрике предоставляются ответы на вероятные вопросы по получению налогового вычета и несколько способов его оформления.

Имеющие вопросы к получению налогового вычета для ветеранов (участников) боевых действий могут обратиться в ИФНС или предоставить обращение через работодателя, с которым ветеран имеет трудовые отношения. Виды льгот и размеры вычетов устанавливаются в соответствии с законодательством.

- Размер налогового вычета: В зависимости от статуса и видов льгот, такое полагается ветерану налоговые органы. Размер вычета может быть разным в зависимости от того, какие документы предоставляются для подтверждения участия в боевых действиях и каких льгот ветерана он имеет. Как правило, для всех видов льгот ветеранам (участникам) боевых действий предоставляется право на налоговый вычет от 10 000 до 50 000 рублей.

- Условия и сроки получения вычета: Для получения налогового вычета ветерану (участнику) боевых действий необходимо обратиться в ИФНС с заявлением. Применение вычета осуществляется при подаче декларации по налогу на доходы физических лиц. Вычет предоставляется налогоплательщику в течение года следующего за годом, в котором проводилась акция ветеранов (участников) боевых действий.

Для оформления налогового вычета ветераны (участники) боевых действий должны предоставить некоторые документы, подтверждающие их статус. Среди таких документов могут быть удостоверение ветерана (участника) боевых действий, справка из учреждения, подтверждающего статус, и другие документы. Подробную информацию о необходимых документах можно узнать в ИФНС или налоговом органе, ответственном за предоставление вычетов для ветеранов (участников) боевых действий.

- Какие виды льгот предоставляются ветеранам (участникам) боевых действий в рамках налогового вычета?

- В каких случаях налоговые органы могут отказать в предоставлении налогового вычета для ветерана (участника) боевых действий?

- Какие сроки предоставления налогового вычета для ветеранов (участников) боевых действий устанавливаются законодательством?

- Куда и как оформить обращение для получения налогового вычета для ветеранов (участников) боевых действий?

Важно: Информация, предоставляемая в этом разделе, носит ознакомительный характер и не отражает полный перечень условий и требований для получения налогового вычета ветеранами (участниками) боевых действий. Для получения подробной информации необходимо обратиться в налоговый орган или ИФНС

Код льготы ветеран боевых действий

- льготы по пенсионному обеспечению в соответствии со ст.45 ФЗ «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей»;

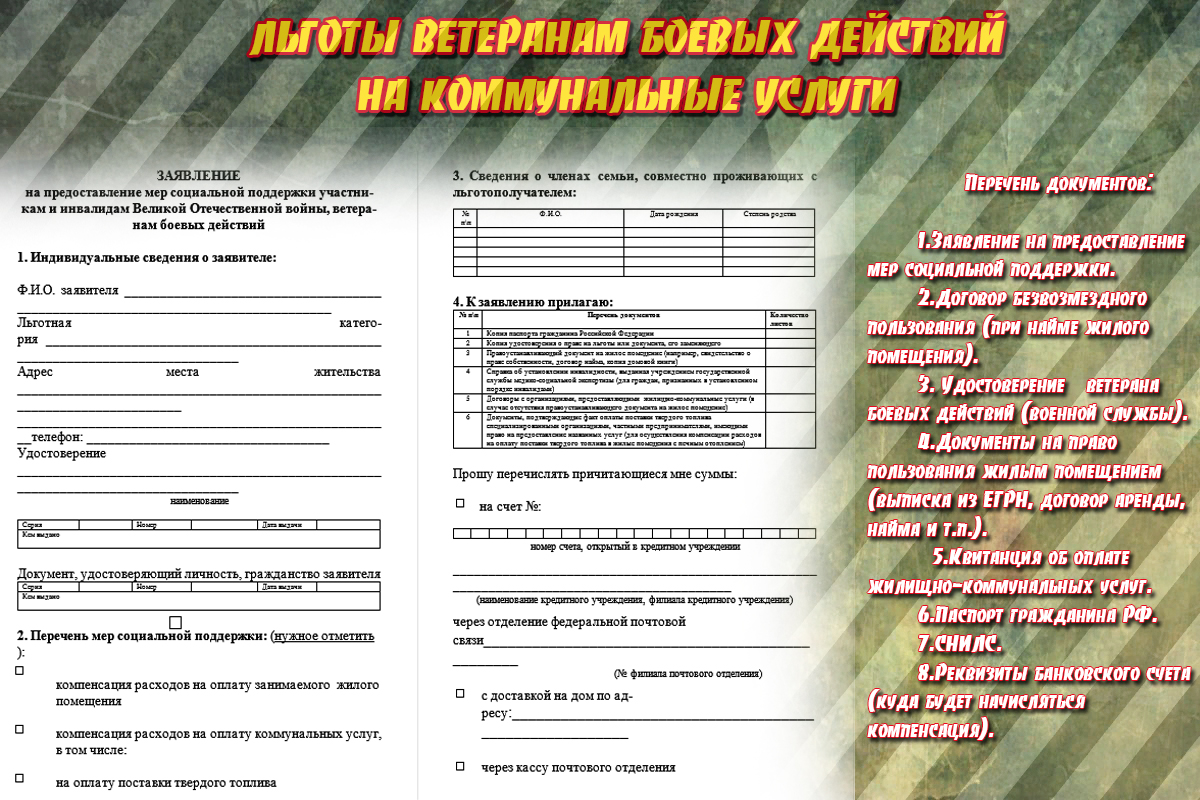

- обеспечение жильём ветеранов нуждающихся в улучшении жилищных условий за счёт средств федерального бюджета;

- компенсационные выплаты расходов, связанных с ЖКХ;

- первоочередная установка телефона;

- преимущественные права при получении земельных участков, вступлении в жилищные, гаражные кооперативы;

- возможность получения медицинского и санитарного обслуживания в специализированных ведомственных медицинских учреждениях;

- обеспечение за счёт средств федерального бюджета протезами в соответствии со ст.11 ФЗ «»О социальной защите инвалидов в Российской Федерации»;

- увеличенный отпускной период до 35 дней, с возможностью свободного выбора времени отпуска;

- преимущественное право на пользование культурными, спортивными, транспортными и коммуникативными услугами;

- получение дополнительного профессионального образования и повышение квалификации за счёт работодателя.

Традиционно заявление на вычет оформляется при поступлении на работу. Обращение производится однократно без ежегодного дублирования или подтверждения данных. Если сумма вычета изменилась и указана прямо в заявлении, потребуется подать документ с новыми данными. Для получения социального и имущественного вычета по месту трудоустройства необходимо предоставить уведомление из ИФНС.

Ветеран боевых действий П. имеет ребенка несовершеннолетнего возраста. Работник получает заработную плату в форме оклада размером 20 000 рублей. В бухгалтерию предприятия П. предоставил заявление с просьбой предоставить вычет как ветерану и лицу, имеющему на обеспечении ребенка. В бухгалтерии произвели расчет:

- В заключении указано, что такое повышение размера ЕДВ поставит ветеранов БД в преимущественное положение по отношению к другим гражданам, в том числе участникам и инвалидам Великой Отечественной войны.

- Кроме того, Кабмин отмечает, на реализацию такого закона потребуются значительные расходы федерального бюджета (порядка 41 млрд руб. в год). При этом источники обеспечения этих расходов не определены (то есть фактически отсутствуют).

С другой стороны некоторые муниципалитеты вводят дополнительные льготы, в частности речь идет о не принятой пока на законодательном уровне скидки на оплату всего перечня комуслуг. Это же касается и проезда в частном транспорте — в некоторых городах даже в коммерческих маршрутках участники БД проезжают бесплатно безо всяких проездных социального характера.

Граждане, находившиеся на государственной должности в момент прохождения службы в Афганистане в 1980-х годах

При этом они должны полностью отработать установленный период или досрочно откомандироваться на основании какой-либо важной причины.

Граждане, осуществлявшие обслуживание армейских частей РФ или Союза, которые расположены в пределах иностранной державы. Эта категория людей должна быть ранена, изувечена либо контужена при выполнении воинских обязанностей

Также к данной группе могут относиться люди, которые представлены к награде (медали, ордена РФ, СССР за участие в военных операциях).

Лица, состоящие в лётном составе вооружённых сил, совершавших полёты по маршруту из СССР в Афганистан и в обратном направлении во время проведения боевых операций.

Служащие армейских автотранспортных батальонов, осуществлявших перевозку грузов по афганской территории во время проведения боевых мероприятий.

Военнослужащие начальственного и рядового корпуса МВД, лица в отставке и в запасе, принимающие участие в исполнении заданий Правительства по нахождению и ликвидации мин (траление и их уничтожение через подрывание) территорий Союза и соседних стран в 1945-1951 годах.

Лица, состоящие на военной службе либо находящиеся в запасе, служащие МВД, которые приняли участие в военных действиях в составе боевых подразделений СССР или России.

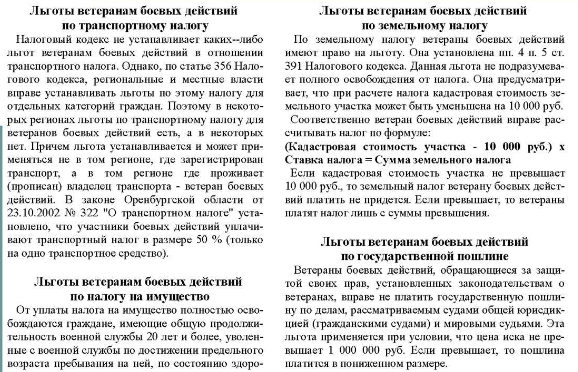

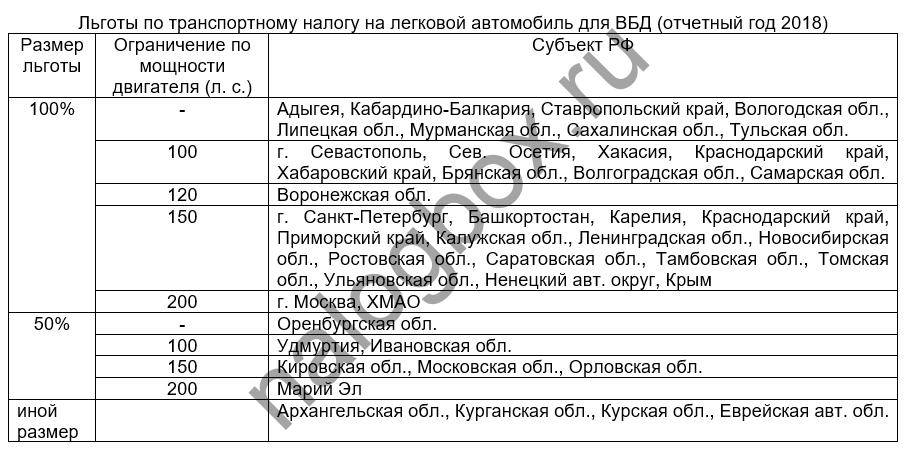

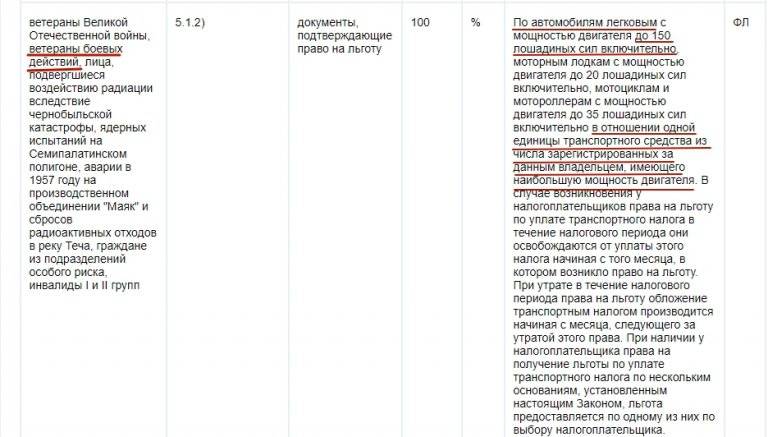

Транспортный налог для ветеранов боевых действий

На уровне государства правительством не предусмотрено освобождение от транспортного налога ветеранов, которые принимали участие в боевых операциях на территории государства РФ, а также за ее границами.

Чаще всего региональные местные власти снижают налоговый нажим на социально незащищенных своих жителей.

Транспортный сбор на другой транспорт, данная категория льготников платит в полном объеме.

Во многих регионах существуют различные послабления ветеранам на владение машинами:

- Скидки получают только на один автомобиль;

- Транспортное средство оплачивается по льготе в 50,0%;

- Льгота всем ветеранам, а также пенсионерам, которые владеют отечественным автотранспортом;

- Отмена сбора на авто по объему двигателя — до 150 лошадиных сил.

Транспортный налог, также как и налог на имущество, и землю, относится к региональному наполнению бюджета

Льготы ветеранам боевых действий: есть ли и какие положены, законы

Так выглядит обложкаРазворот удостоверения

На территории Российской Федерации ветераны относятся к особой категории граждан, за которыми закреплены специальные меры социальной поддержки – различные выплаты и компенсации, оказываемые государством гражданам на безвозмездной основе. Всего же в России установлены следующие категории ветеранов:

- на 50-процентную льготу при оплате жилого помещения;

- выплату половины стоимости земельного налога за один земельный участок;

- бесплатный проезд в городском общественном транспорте (за исключением такси) по социальной карте: льгота действует для ветеранов и членов его семьи, при условии, что ВБД пользовался ею до 01.01.2005 г.;

- 50% льгота на водный пригородный транспорт.

- военнослужащие, сотрудники ОВД и органов госбезопасности, принимавшие участие в разминировании территорий СССР в послевоенные годы;

- состав автомобильных батальонов по доставке грузов в Афганистан в период военного конфликта;

- летный состав СССР, участвовавший в боевых действиях в Афганистане;

- граждане, обслуживающие воинские части России и СССР на территориях иностранных государств, получившие при исполнении своих обязанностей ранения и контузии либо награжденные медалями и орденами;

- Удостоверение подписывает и заверяет печатью должностное лицо, выдавшее документ.

- Если в удостоверение внесли неправильную или неточную запись — заполняют новое, а испорченный бланк выбрасывают и составляют акт об этом.

- Медаль ветерана боевых действий — знак отличия, который выдается в награду за достижение на службе.

Важно! Пенсионерам Костромской области назначается доплата к пенсии, если они отличились в регионе в различных сферах деятельности

Обратите внимание! Документом, дающим право на льготы, является пенсионное удостоверение, что не требует отдельного оформления

На основании действующего законодательства к участникам боевых действий относятся все граждане, принимавшие участие в военных конфликтах. Если человек нес службу в процессе ведения активных военных действий, то ему может быть присвоен статус ветерана, открывающий доступ к большому перечню льгот.

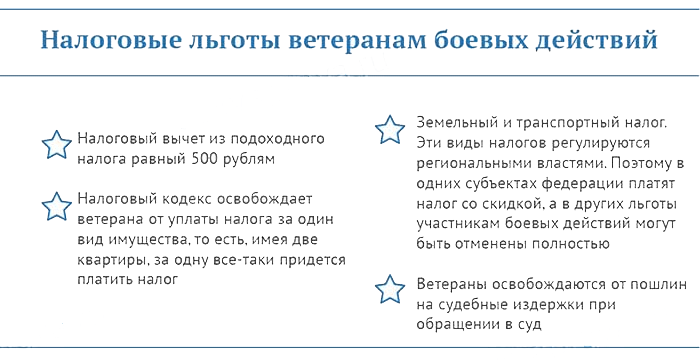

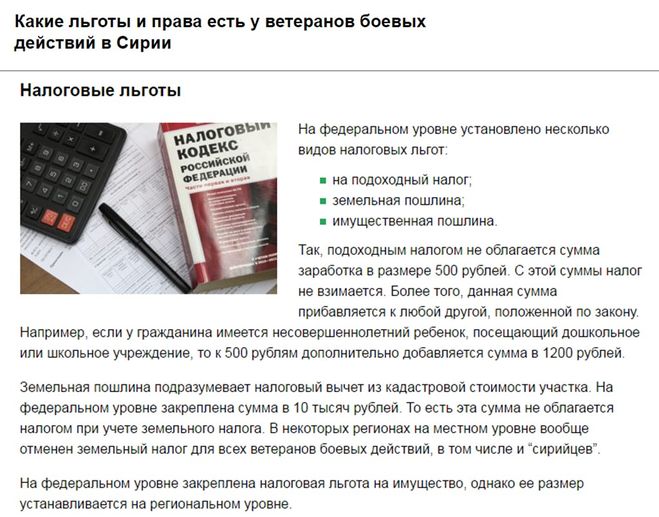

Налоговый вычет участнику боевых действий

Перечень государств, в которых были боевые действия, и периоды их проведения, а также список вооруженных конфликтов на территории РФ приведены в приложении к указанному закону. Пример 1 Сергей — участник войны в Афганистане.

Сейчас он работает менеджером по продажам. Ежемесячно при начислении НДФЛ к его доходам применяется вычет 500 руб. При зарплате 41 500 руб. подоходный налог составляет 13% × (41 500 – 500) = 5 330 руб.

За год с вычетом Сергей получает на 780 руб.

больше, чем без него

Важно! Согласно позиции Минфина, высказанной в письме от , если человек участвовал в конфликтах внутри России, он вправе получать вычет вне зависимости от того, продолжает он военную службу или нет. Пример 2 Подполковник Алексей в конце 90-х гг

участвовал в контртеррористических операциях на Северном Кавказе.

Сроки обращения для получения вычета

Традиционно заявление на вычет оформляется при поступлении на работу. Обращение производится однократно без ежегодного дублирования или подтверждения данных. Если сумма вычета изменилась и указана прямо в заявлении, потребуется подать документ с новыми данными. Для получения социального и имущественного вычета по месту трудоустройства необходимо предоставить уведомление из ИФНС.

Профессиональный и инвестиционные виды применяются только на основании декларирования доходов. В ИФНС представляются: декларация, оправдательные документы, заявление. Обращение на возврат налога осуществляется после окончания года возникновения обязанности по уплате налога.

При нарушении срока возврата к ИФНС можно предъявить требование об уплате пени за каждый день просрочки. Заявление об уплате пени представляется лично, в электронном виде с ЭЦП или через личный кабинет лица, если ИФНС самостоятельно не уплатила пени.

Пример предъявления пени

Ветеран боевых действий М. обратился в 2015 году в ИФНС для пересчета базы и возврата переплаты НДФЛ в размере 780 рублей. Срок представления декларации за предшествующий период – 1 марта 2015 года. Дата предполагаемого платежа на счет налогоплательщика – 2 июля. ИФНС произвело выплату 13 июля. М. обратился в ИФНС с претензией о просрочке и выплате пени. К заявлению приложен расчет.

Вывод: сумма пени, предъявленная за просрочку возврата налога, составила 2,36 рубля. Законодательством в ст. 78 НК РФ не установлено условие о необходимости включения дня оплаты в расчетный период, но имеются информационные письма о включении дня перевода в расчет при определении пени в случае просрочки.

Виды льгот для участников и от каких налогов освобождены

Для категорий граждан, которые принимали участие в урегулировании вооружённых конфликтов, правительство разработало государственные надбавки и дотации к пенсионному обеспечению, а также льготы в различных сферах.

Медицина:

- Без оплатное протезирование (только не распространяется на зубное протезирование);

- Компенсирование проезда до клиники при лечении и протезировании;

- Лечение в госпитале;

- Бесплатная диспансеризация в медучреждениях.

Социальная сфера:

- Дополнительное время к основному календарному отпуску;

- Ветераны сами выбирают время очередного отпуска;

- Государственное пенсионное обеспечение в размере 2622,00 рублей;

- Поступление в учебные заведения вне конкурсной основы;

- Льготы на оплату услуг ЖКХ.

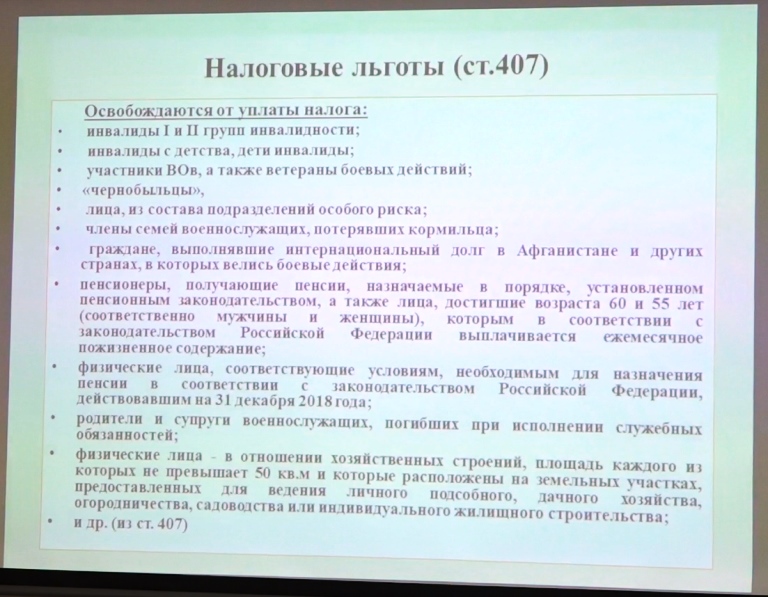

Налогообложение:

- Налог на владение транспортом;

- Земельный тип налога;

- НДФЛ;

- Налог на частное недвижимое имущество;

- Скидка по уплате госпошлины.

Что входит в понятие боевое действие?

Под понятие боевое действие попадает любое вооружённое столкновение двух и более сторон.

Боевое действие может быть внутри одной страны (вооружённый конфликт между субъектами РФ), а также конфликт международного значения.

Территории боевых действий, на которые распространён закон, подтверждающий предоставление льгот:

- Помощь в разрешении конфликта в Афганистане;

- Внутригосударственный военный конфликт в Чечне;

- Военная помощь в решении боевых действий в Сирии;

- Боевые действия на территории Ливане;

- Решение военного действия в Бангладеш;

- Военные действия на территории государства Египет.

Под понятие боевое действие попадает любое вооружённое столкновение

Определение статуса ВБД

Участники боевых действий они же ветераны данных вооруженных конфликтов, это:

- Военнослужащие, что находятся на действующей службе, а также те, что ушли в запас;

- Офицерский состав ОВД, а также ОГБ;

- Рядовой состав ОВД, а также рядовые ОГБ;

- Военнообязанные люди (проходящие службу на сборах);

- Сотрудники Минобороны РФ;

- Сотрудники уголовной, а также исполнительной системы, что были направлены главным военным командованием государства в горячую вооруженную точку, как за границами РЫ, так и на территории государства, и выполняли возложенные обязанности;

- Военные, принимавшие участие в разминировании территории государства на протяжении с 1945 до 1951 года;

- Военные, доставлявшие груз на территории государства Афганистан в период вооружённого конфликта на данной территории (военные шофера не принимали участия в боях, но нередко становились мишенями для обстрела противниками);

- Военные лётчики, перевозящие грузы на территорию боев в Афганистан и осуществляли на родину доставку груза 200;

- Служащие, либо же ветераны в гражданской, или военно-транспортной авиации, которые доставляли необходимую технику, а также военных и гражданских специалистов на территории боевого конфликта;

- Сотрудники гражданской службы в авиации, что при обслуживании ВСРФ получили увечье, или же награждены за данную службу правительственными наградами РФ;

- Граждане мирных профессий, которые выполняли необходимую работу в Афганистане (командированные правительством) во временной период с 1979 по 1989 год.

Все эти категории граждан имеют право на все категории льгот, что действуют на территории государства.