6-НДФЛ и расчет по страховым взносам: соотношения

Большая часть контрольных точек не отличается от тех, что ФНС выпустила в марте (письмо от 13.03.2017 № БС-4-11/4371@). И все же служба изменила соотношение, по которому инспекторы сверят отчетность с 6-НДФЛ.

Даже если контрольные соотношения не соблюдаются, инспекторы примут расчет. Для отказа у них есть два основания:

- Не сходятся взносы в разделе 1 расчета и сумма взносов по разделам 3.

- В отчете недостоверные сведения о сотруднике: Ф.И.О. или ИНН.

Приведем соотношения для проверки.

Контрольное соотношение 6-НДФЛ и расчета по страховым взносам:

Налоговики сверяют облагаемую базу по взносам с доходом по НДФЛ за вычетом дивидендов. Доходы для НДФЛ должны быть больше или равны облагаемой базы.

По старым контрольным точкам инспекторы сверяли доходы по НДФЛ со строкой 030 расчета, где показывают облагаемые и необлагаемые выплаты. Из-за этого возникали расхождения. Ведь в строку 030 попадали детские пособия, а в строку 020 6-НДФЛ их не включают. Теперь будет меньше расхождений

В строке 030 расчета по взносам компания заполняет все выплаты в пользу работников. В том числе те, которые не облагаются взносами. Освобожденные выплаты показывают отдельно в строке 040 расчета. В строке 020 расчета 6-НДФЛ компания также отражает все выплаты, в том числе освобожденные от НДФЛ.

На что еще обратить внимание в расчете по взносам, смотрите в таблице

| Контрольная точка |

Что проверит инспекция |

Комментарий |

|---|---|---|

| Общая сумма расходов на пособия по болезни (строка 010) | Инспекторы сверят, чтобы сводный показатель был равен или больше одной из частей. Например, общая сумма пособий не может быть меньше выплат совместителям (строка 010 ≥ строки 011) | Общая сумма пособий не может быть меньше любой из своих частей. Инспекторы потребуют объяснить расхождения и сдать уточненку |

| Пособие по беременности и родам (строка 030) | Если есть страховые случаи, то и сумма расходов должна быть больше нуля. Инспекторы сверят, чтобы при значении больше нуля в графе 1 строки 030, в графах 2 и 3 были показатели | Расхождение возможно из-за арифметической ошибки. Поправьте данные и сдайте уточненку |

| Ежемесячное пособие по уходу за ребенком (строка 060) | Налоговики сверят, чтобы сводный показатель был равен сумме частей. Например, общая сумма детских пособий равна сумме пособий по уходу за первым ребенком, вторым и последующими (строка 060 ≥ сумме строк 061 и 062) | Если соотношения разошлись — это ошибка. Инспекторы потребуют объяснить расхождения и подать уточненку |

| Расходы на пособия по болезни, материнству и родам (графы 4) | Налоговики сверят, чтобы расходы на пособия были равны выплатам за счет ФСС. Например, соотношение для пособий по болезни выглядит так: строка 010 графы 4 = строке 250 графы 4 приложения 4 | Если в приложении 3 у вас ненулевые значения в графах 4, заполните приложение 4. Это значит, что часть расходов на выплату пособий профинансировал бюджет. Если в приложении 4 пусто, инспекторы потребуют уточненку |

Если отчет не пройдет проверку по контрольным точкам, налоговики запросят пояснения. Подайте их в течение пяти рабочих дней (п. 3 ст. 88 НК РФ).

Пояснение в налоговую по налогу на прибыль

Пояснения по налогу на прибыль налоговики могут запросить по нескольким основаниям.

Основание первое – занижение налоговой нагрузки. Причинами в данном случае могут стать снижение цен для привлечения клиентов, сезонность и связанные с ней падение спроса и увеличение стоимости продукции у поставщиков.

Образец пояснений по факту снижения налоговой нагрузки

Пояснения

В ответ на письмо о проведении мониторинга налоговой отчетности за 2021 год в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

ООО «Омега» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговый период 2021 года. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые периоды 2021 года, не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО «Омега» за 2021 год по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 01.09.2021 отпускных цен на реализуемые товары на 10 процентов. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения клиентов и повышения конкурентоспособности.

Понижение цен отрицательно сказалось на размере выручки, полученной в II полугодии 2021 года. При этом расходы организации, связанные с основной деятельностью, возросли на 5 процентов по сравнению с I полугодием 2021 года. Именно эти обстоятельства привели к снижению величины налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО «Омега» принимает меры по снижению расходов.

Приложение:

1) копия приказа ООО «Омега» от 28.08.2021 № 113 о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам мониторинга доходов и расходов ООО «Омега» по итогам I и II полугодий 2021 года;

3) копия приказа ООО «Омега» от 13.01.2022 № 2 об утверждении плана по снижению расходов на 2022 год.

Генеральный директор

ООО «Омега» Михайлов / Михайлов А.Б.

Основание второе – появление убытков. Их причинами могут быть:

— закупка дорогого оборудования;

— затраты на запуск производства и рекламу;

— чрезвычайные обстоятельства;

— расторжение договоров.

При этом наличие убытков может объясняться объективными причинами и не свидетельствовать о намерении занизить базу по налогу. Этот факт и потребуется разъяснить ИФНС.

Основание третье – расхождения в данных о доходах от реализации товаров (работ, услуг) в НДС-декларациях и по налогу на прибыль. Причиной таких расхождений может быть, к примеру, неотражение в прибыли доходов, не облагаемых НДС.

Основание четвертое – расхождения данных в декларации и бухгалтерской отчетности. Здесь причинами могут быть либо ошибки в расчетах, либо различные правила определения доходов и расходов для целей налогового и бухгалтерского учета. К примеру, наличие доходов и расходов, которые признаются в бухучете, но при этом никогда не признаются в налоговом учете. Либо они могут признаваться и в налоговом и в бухгалтерском учете, но в различных периодах (пп. 3, 4, 8 ПБУ 18/02).

Обучение сотрудников

Если обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21 статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

Образец пояснение в налоговую по страховым взносам по необлагаемым суммам | Юрист Знает

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Образец пояснение в налоговую по страховым взносам по необлагаемым суммам». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Но если вы хотите зачесть перерасход, не нужно отражать его в расчете по взносам. Компания заполняет там только те пособия, которые выдала с начала года. Для зачета направьте в налоговую письмо в свободной форме.

Ответ на требование по страховым взносам образец

Штрафа за это не будет. Другое дело, если компания забыла показать сотрудника в СЗВ-М. Фонд оштрафует компанию, даже если она успеет исправить ошибку за пять дней.

Очень странно, что налоговая требует пояснений, это совершенно нормально, когда налоговые базы для начисления страховых взносов и НДФЛ не совпадают, особенно, когда в организации много разных видов начислений, как в бюджете, например.

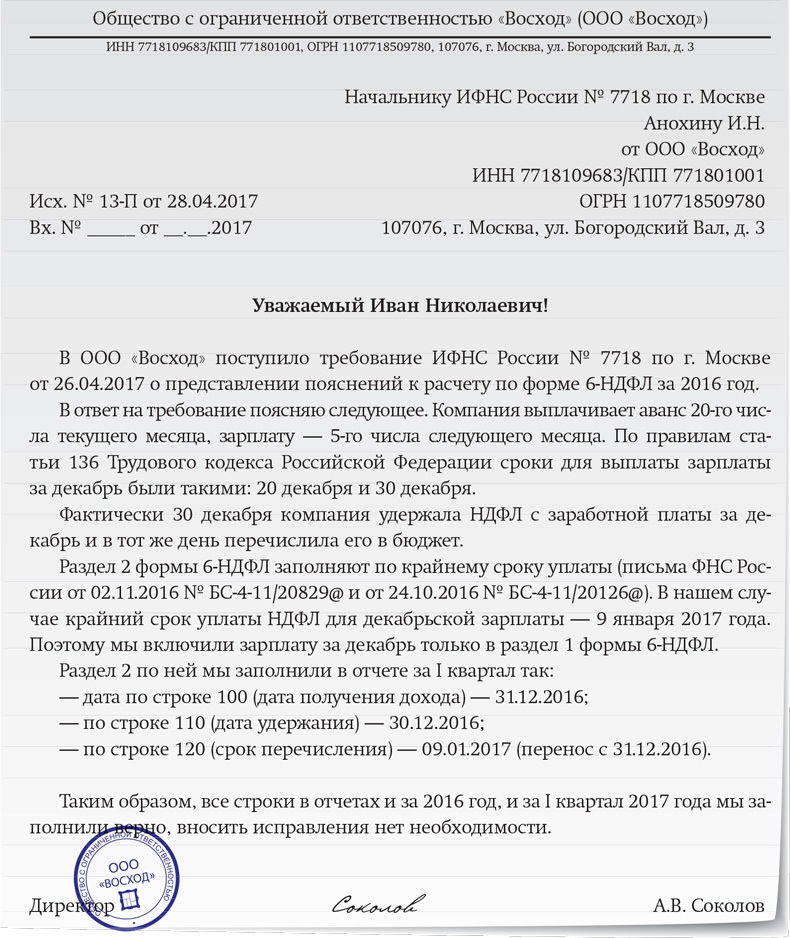

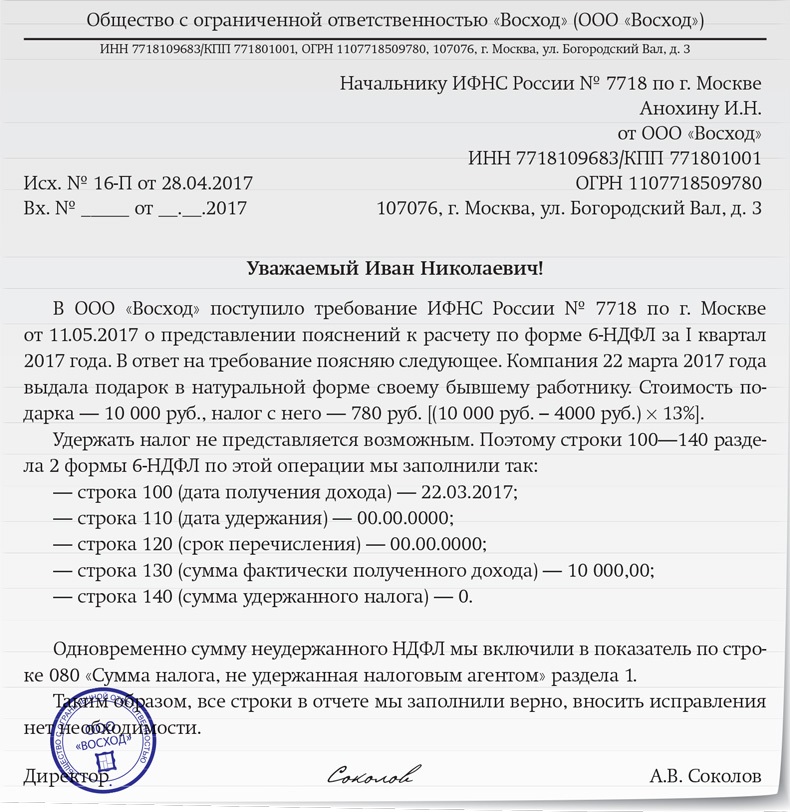

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней.

В таблице указаны главные контрольные точки проверки отчетов. При обнаружении расхождений в срок до 5 рабочих дней представляют пояснения в фискальные органы (статья 88 пункт 3 НК). Пояснение в налоговую инспекцию при расхождении Расхождения показателей 6 НДФЛ и расчета по страховым взносам — не ошибка.

Если в Расчете по страховым взносам нарушены контрольные соотношения и обнаружены ошибки, кроме пояснений в ИФНС нужно сдать уточненку.

Вот меня всегда умиляла эта способность налоговиков требовать дурацкие пояснения. Ну а почему, собственно, доходы, отраженные в 6-НДФЛ и РСВ-1 должны обязательно совпадать?

Документы могут запросить как в бумажной (в виде заверенных копий), так и в электронной форме. Пояснения должны содержать ссылку на статью НК РФ, на основании которой применяются пониженные тарифы, вид деятельности фирмы или ИП и другие сведения, которые интересуют налоговиков. Подтверждающие документы нужно оформить как приложение к пояснениям.

Как написать пояснительную в налоговую о несоответствии снил инн фио

Если в расчете есть ошибки по суммам либо в персональных данных работников — расчет не примут, а у компаний будет всего 5 дней чтобы уточнить расчет. В уточненке нужно заполнять все разделы, кроме раздела 3 — он заполняется только если ошибка была именно в нём (пункт 1.2 Порядка заполнения расчета).

При сдаче расчета за I квартал 2017 г. компания получила уведомление об ошибке 0400500003, что свидетельствует о несовпадении персональных данных работников с данными базы ФНС.

Она направила в ИФНС письмо о том, что данные по двум сотрудникам достоверны, и приложила к письму ксерокопии паспортов, ИНН и СНИЛС.

Приостановка операций с денежными средствами происходит при определенных нарушениях налогового законодательства. Сервис позволяет готовить, тестировать и отправлять отчетность во все контролирующие органы, заказывать сверку расчетов с ФНС и ПФР и вести неформализованный документооборот. Не требует установку криптосредств и обеспечивает возможность отправлять отчетность с любого компьютера!

Очередные разъяснения от ФНС о заполнении расчета по страховым взносам

Но некоторые работники уже уволились, и представить по ним ксерокопии документов невозможно, поскольку их не делали. На фирме имеются экземпляры трудовых договоров, подписанные такими работниками. В них указаны их паспортные данные и реквизиты патента. Также есть личные карточки этих работников (форма Т-2).

В качестве документов, подтверждающих применение ставки взносов в размере 1,8%, являются документы, дающие право вести трудовую деятельность на территории РФ, в частности это патент.

Состязания организовала строительная компания. Первоочередная цель проведения – пропаганда развития спорта и здорового образа жизни.

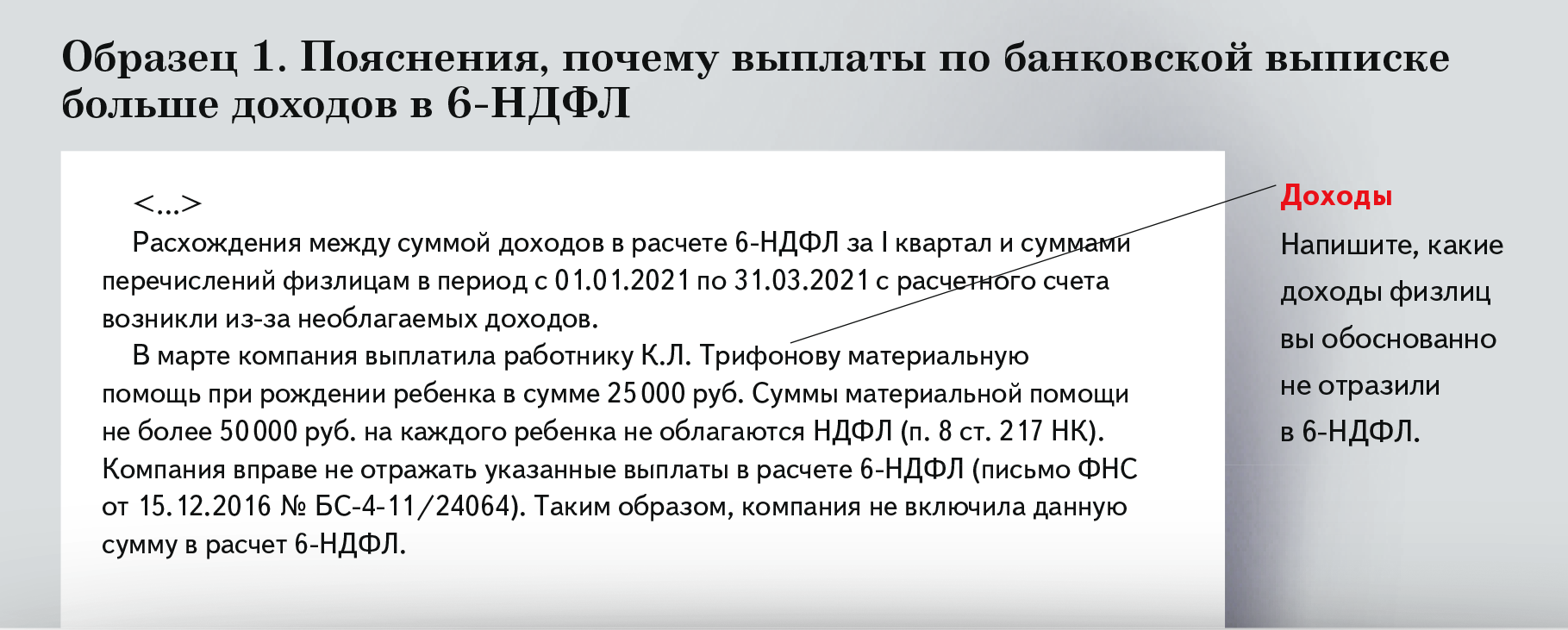

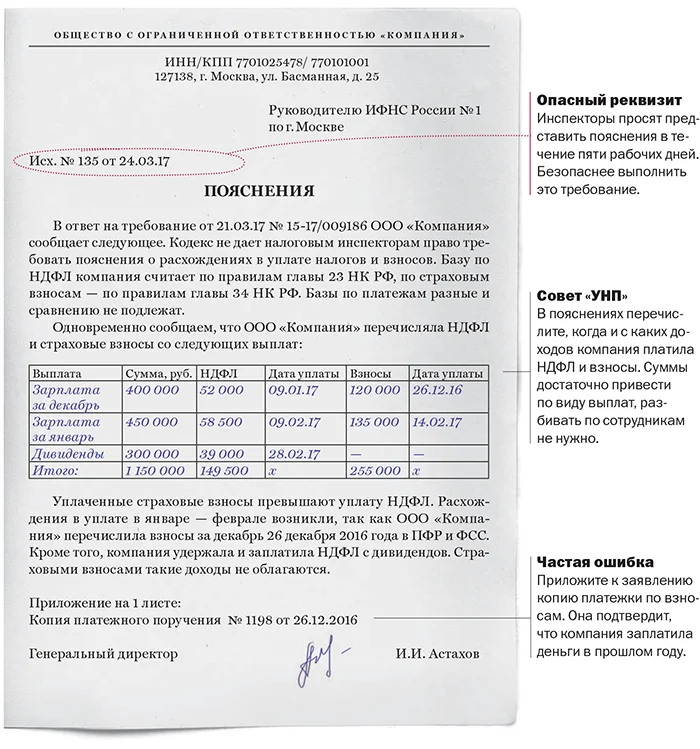

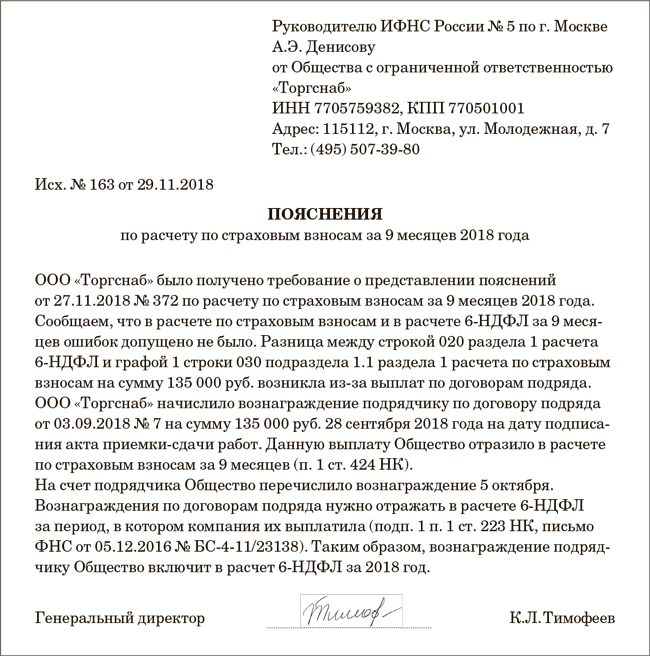

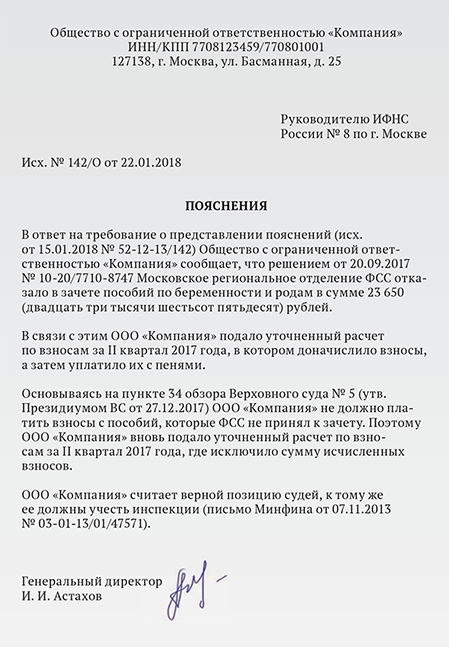

Направьте в инспекцию пояснения с расшифровкой по составу необлагаемых выплат. Отдельно по конкретным работникам сведения приводить не нужно. Важен именно состав таких выплат. Образец письма в инспекцию мы привели ниже (образец 1).

Или, предположим, что вы отправили расчет за предыдущий квартал, а вам пришло уведомление, что персональные данные работника не совпадают с данными в базе ИФНС (код ошибки – 0400500003).

По кодексу налоговики вправе не принимать расчет, если компания записала в разделе 3 неверные персональные данные сотрудников (п. 7 ст. 431 НК РФ). Но в базе ФНС возникла проблема из-за ошибок, поэтому позже налоговики отключили проверку по СНИЛС.

В каких случаях налоговики могут затребовать пояснения?

Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189@ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 — проведение налоговой проверки (камеральной), ст. 105.29 — проведение налогового мониторинга, ст. 25.14 — при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с выездной проверкой.

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования — неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать — нет.

Техническая ошибка

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую справок 2-НДФЛ, после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

Пояснения о технической ошибке807 downloads

Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ

Несоответствие может возникнуть и по причине расхождений между справкой о доходе и декларацией 3-НДФЛ, составленной и поданной самим сотрудником. Декларацию 3-НДФЛ работники подают для того чтобы воспользоваться вычетом. Получив декларацию от работника с иным размером доходов за тот же период, что и в справке, налоговиков безусловно заинтересует причины расхождений. Ведь если компания сообщает, что у работника такой-то доход, с этого дохода удержан подоходный налог, а работник в декларации представляет сведения о другом размере доходов, то возникает вопрос, откуда такое несоответствие. Не получает ли работник компании «серую зарплату», налоги с которой не удерживаются и не платятся.

Если причина не в этом, а сведения, представленные фирмой соответствуют действительности, то ей нечего беспокоиться. Достаточно подготовить пояснения и указать, что поданные сведения достоверны, а причины указания работником в декларации иных доходов организации не известны.

Пояснения о несоответствии доходов595 downloads

Несоответствие представленных справок среднесписочной численности работников

Компании ежегодно подают сведения ССЧ (среднесписочная численность). Если при проверке справок 2-НДФЛ у налоговиков количество представленных справок разойдется с количеством персонала фирмы по ССЧ, то они потребуют пояснений. В зависимости от причины такого несоответствия пояснения в налоговую могут быть представлены разные.

Если ошибка в ССЧ, в налоговую следует направить пояснения об этом, приложив уточненные сведения о ССЧ.

Если сведения о ССЧ были поданы правильно, но по ошибке не были направлены справки о каких-то работниках, то их нужно представить.

Пояснения о численности679 downloads

Новый порядок представления пояснений и документов со 02.06.2016 года

С 01.01.2017 года за не представление пояснений, истребуемых по 88 статье НК (ч. 3) по ошибкам, выявленным при камеральных проверках, могут оштрафовать на 5 тыс. руб., а за повторное нарушение — на 20 тыс. руб.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

В отчетности заявлено пособие к возмещению из средств ФСС

Что проверяет ФСС : показатели таблицы 2 Раздела 1 формы 4-ФСС.

Что потребует : дать пояснения в течение пяти дней, представить копии подтверждающих документов в течение десяти дней со дня получения требования или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : если действительно есть суммы, подлежащие возмещению из Фонда, необходимо представить расчет пособий в произвольной форме и подтверждающие документы. Для подтверждения обоснованности сумм пособий необходимо представить в ФСС копии платежных поручений на уплату взносов, листки нетрудоспособности, справки о заработной плате, справки о рождении ребенка и другие документы по запросу Фонда. Специалисты проанализируют представленные документы и в случае их подлинности выделят средства на возмещение расходов на выплату пособий по временной нетрудоспособности, беременности и родам и т. д.

В расчете нужно указать заработок сотрудника, которому начислено пособие за счет средств ФСС. В сумму заработка не включаются доходы, не облагаемые страховыми взносами.

Чтобы возместить денежные средства, выплаченные сотруднику в связи с несчастным случаем на производстве, в ФСС необходимо представить ряд документов, поименованных в ст. 229.2 ТК РФ.

Для быстрого и точного расчета пособий воспользуйтесь калькулятором для расчета больничных или калькулятором для расчета декретных пособий.

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа:

Главному специалистуСвердловского регионального отделения ФСС РФИвановой И.И.От ООО «Ромашка», ИНН 667123456рег. номер 6613000111

На Ваше требование № 15 от 18.08.2015 года поясняем следующее. Во втором квартале 2015 года расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством превысили сумму начисленных страховых взносов на обязательное социальное страхование. Это связано с оплатой больничного листа по беременности и родам. Расчет пособия приведен ниже.

РАСЧЕТ пособия(приложение к листку нетрудоспособности № 011 031 000 001 от 12.04.2015)

Сведения о сотруднике:

Ф.И.О.: Мальцева Ольга Сергеевна

Период нетрудоспособности: с 12.04.2015 по 29.08.2015

Вид нетрудоспособности: беременность и роды

Количество дней нетрудоспособности: 140

Расчетный период: 2013–2014

Сотрудница не подавала заявлений о замене лет для расчета пособий

Стаж: 4 года

Пособие: 100 %

Сведения о зарплате:

|

Данные |

2013 год |

2014 год |

|

Заработок, руб. |

360 000 |

380 000 |

|

Предельная база |

568 000 |

624 000 |

|

Заработок, учитываемый при расчете пособия |

360 000 |

380 000 |

|

Количество исключаемых календарных дней |

Расчет пособия:

Расчет среднего дневного заработка:

(360 000 руб. + 380 000 руб.) : 730 дн. = 1019,18 руб.

Расчет минимального среднего заработка:

5965 руб. х 24 мес. : 730 дн. = 196,11 руб.

Расчет максимального среднего дневного заработка

(568 тыс. руб. + 624 тыс. руб.) : 730 дн. = 1632,88 руб.

Общая сумма пособия:

1019,18 руб. × 140 дн. = 142 685,20 руб.

– за счет средств ФСС РФ: 142 685,20 руб.

– за счет работодателя: 0 руб.

Главный бухгалтер ___________________ А.А. Афанасьев

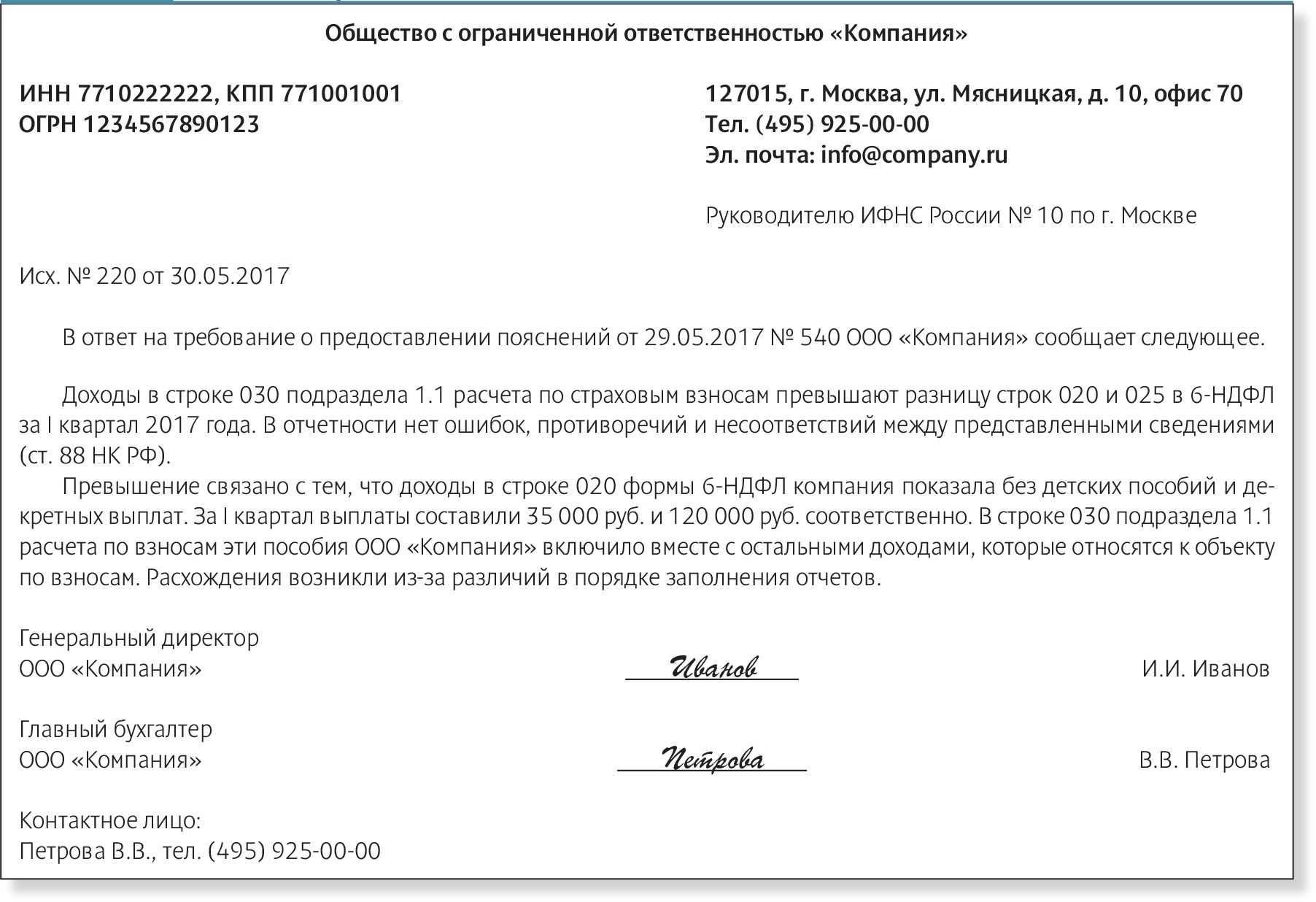

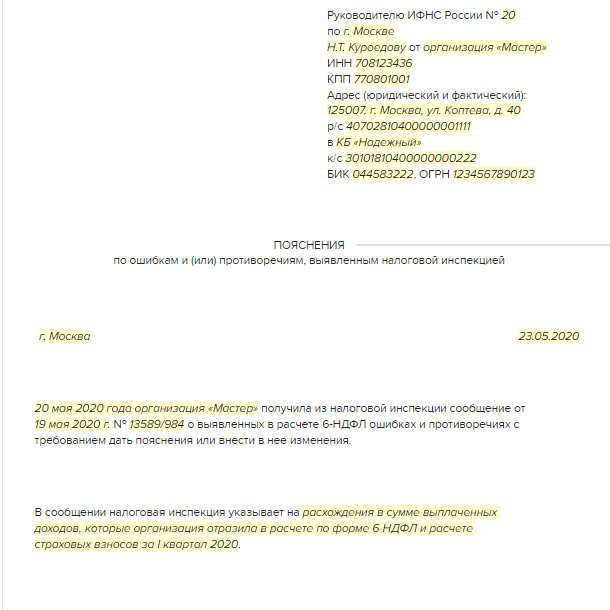

Подача пояснения по расхождению РСВ и 6-НДФЛ

Когда контрольные соотношения по РСВ и 6-НДФЛ не выполнялись, налоговая инспекция требовала у налогоплательщика дать соответствующие пояснения. Расхождения по информации в отчётах бывали достаточно часто, поскольку некоторые доходы облагались НДФЛ, но с них не начислялись страховые взносы, и наоборот.

Согласно п. 3 ст. 88 НК, налогоплательщик обязан ответить на требование ИФНС в течение:

- 5 рабочих дней, если отчётность представлена в электронном виде;

- 10 рабочих дней, если отчётность представлена на бумажном носителе.

При составлении пояснений можно было использовать свободную форму документа. При этом нужно было указать следующие моменты:

- документ адресовался руководителю ИФНС;

- по отправителю нужно было заполнить подробную информацию (наименование, ИНН, КПП, адрес);

- в пояснениях следовало указать номер и дату исходящего документа;

- в основной части фиксировалось, на какой документ даются пояснения;

- в качестве пояснения нужно было подробно указать, на основании чего имеются расхождения между отчётами РСВ и 6-НДФЛ.

Наиболее важная часть документа — объяснение, по каким причинам образовались расхождения в отчётах РСВ и 6-НДФЛ. При этом они должны были обоснованными, например, подкреплены расчётами или подтверждающими документами.

Важно! Налогоплательщик, не дожидаясь требования ИФНС, вправе самостоятельно предоставить объяснение причин расхождения. Это можно сделать сразу после подачи отчётности, по которой имеются расхождения

Пояснения выглядели бы следующим образом:

Образец пояснений в ИФНС по вопросу расхождений между отчётами РСВ и 6-НДФЛ

Образец пояснений в ИФНС по вопросу расхождений между отчётами РСВ и 6-НДФЛ

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётностьПолучить бесплатный доступ

Пояснение в налоговую по страховым взносам

Содержание пояснений по страховым взносам зависит от вида запрашиваемой инспекцией информации.

Существует несколько видов расхождений:

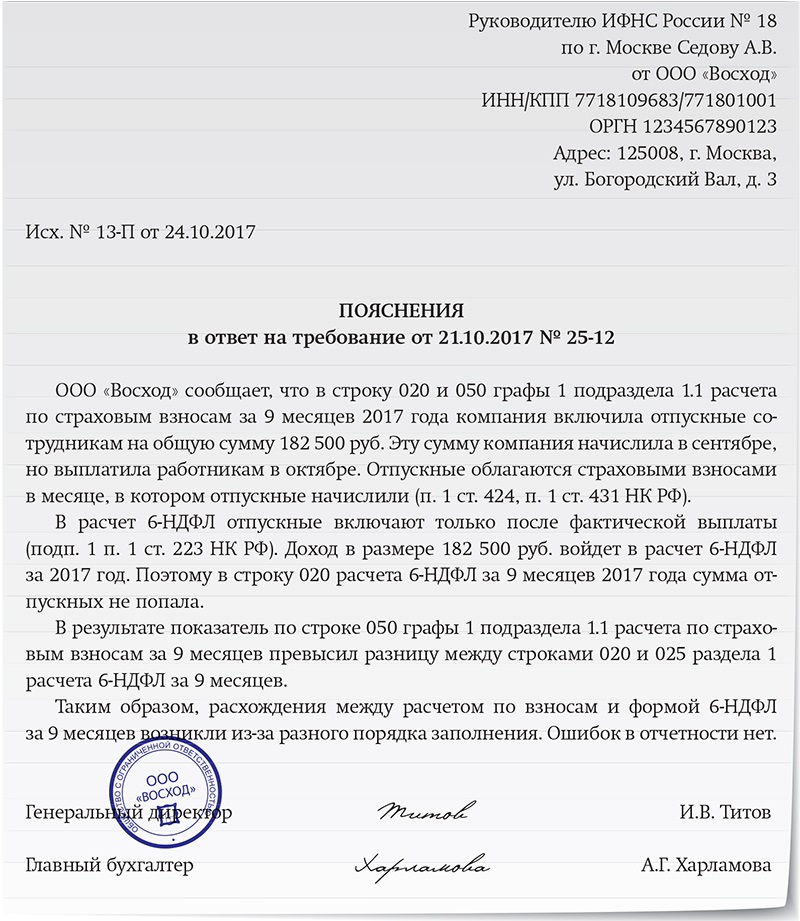

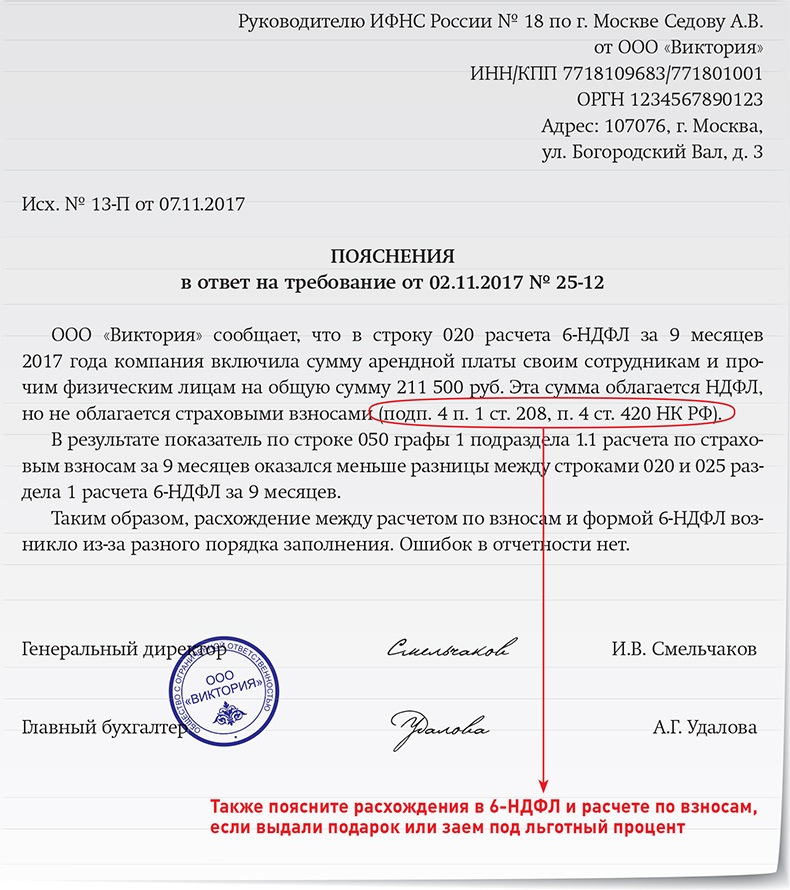

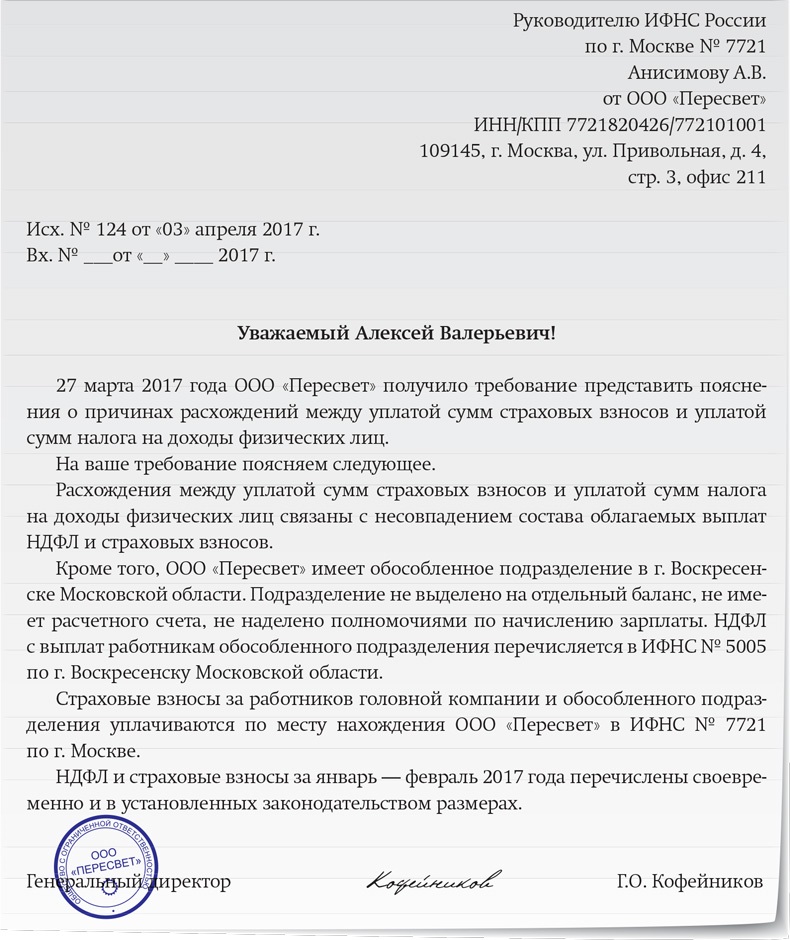

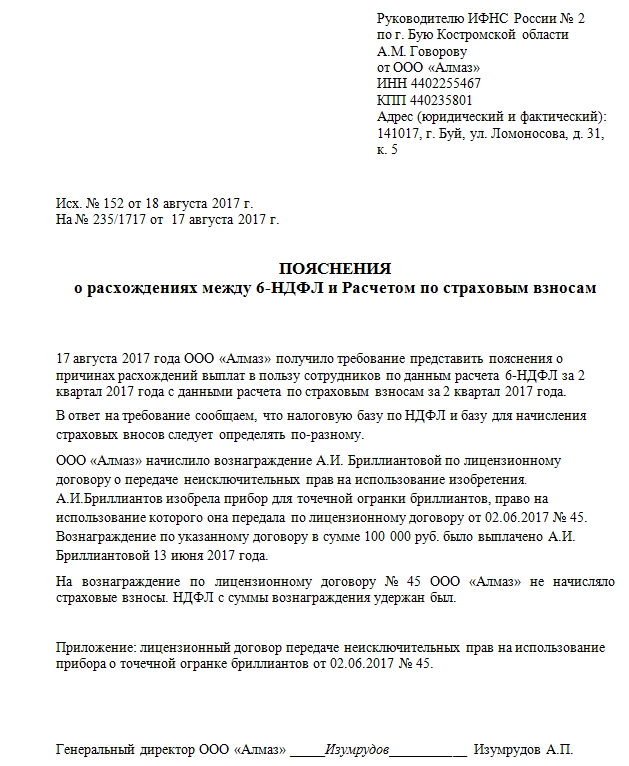

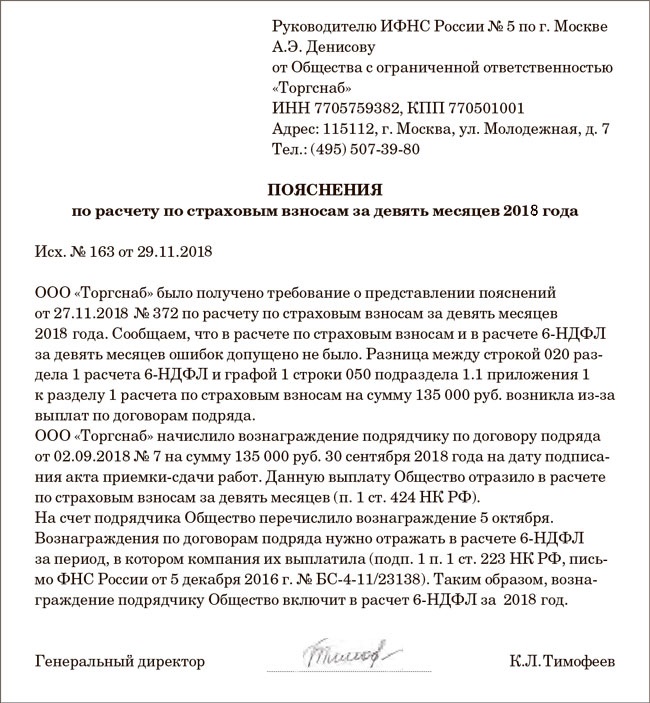

— между размерами доходов, указанных в расчете по страховым взносам (РСВ) и 6-НДФЛ. Причинами таких расхождений могут быть разные принципы обложения доходов НДФЛ и взносами. Например, компенсация за задержку зарплаты взносами облагается, а налогом на доходы нет (ст. 236 ТК РФ, п. 1 ст. 217, пп. 1 п. 1 ст. 420 НК РФ). Или наоборот, НДФЛ с выплат удерживается, а взносами не облагается. К таким доходам относится матпомощь бывшим работникам (п. 1 ст. 210, п. 1 ст. 420 НК РФ). Именно поэтому величина доходов в 6-НДФЛ и в РСВ может не совпадать. Об этом факте и нужно уведомить в пояснениях;

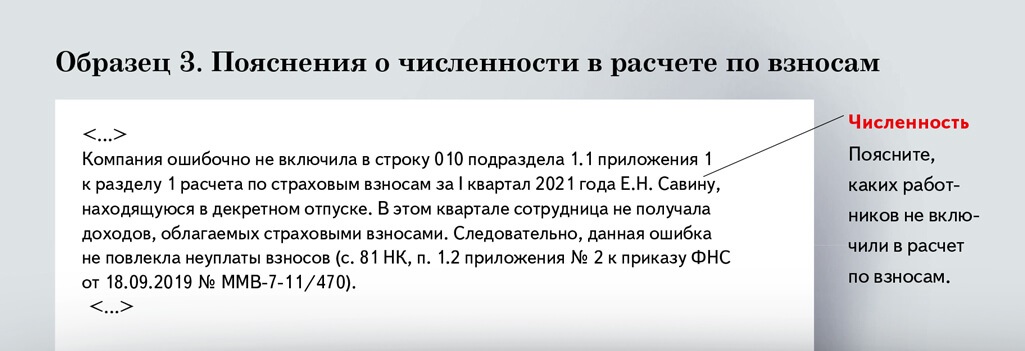

— между сведениями в СЗВ-М и в РСВ. К примеру, число застрахованных в расчете больше, чем в СЗВ-М. Такие расхождения могут возникнуть, если работники уволились в прошлом году, а премия им выплачена в текущем периоде. Или, напротив, число застрахованных в расчете меньше, чем в СЗВ-М, тогда или не все сотрудники включены в расчет, или в СЗВ-М отражены лишние. В такой ситуации сведения придется уточнить.

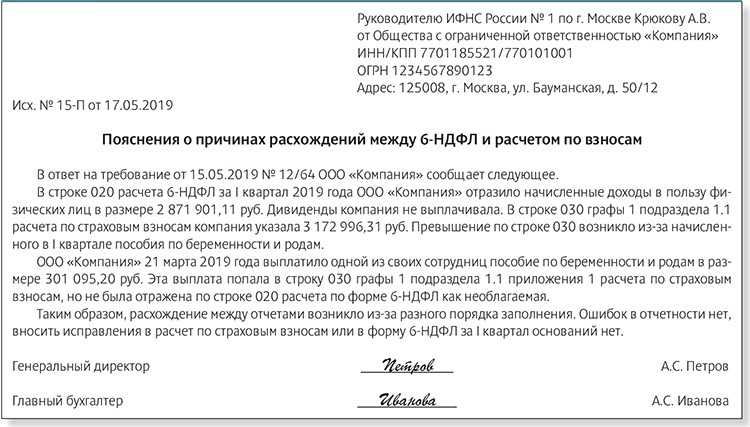

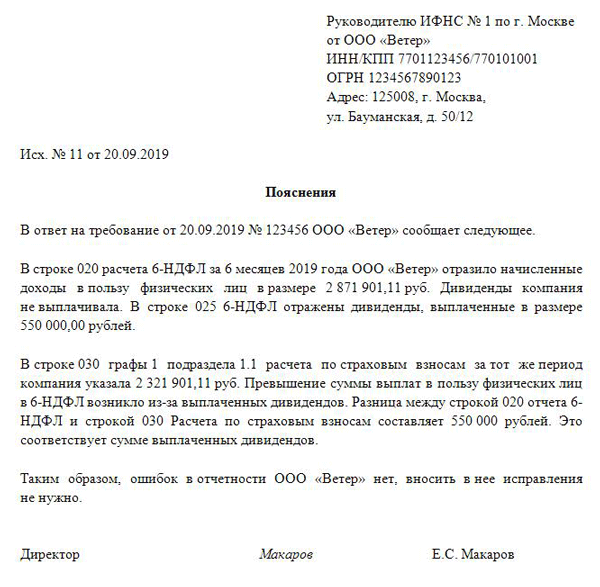

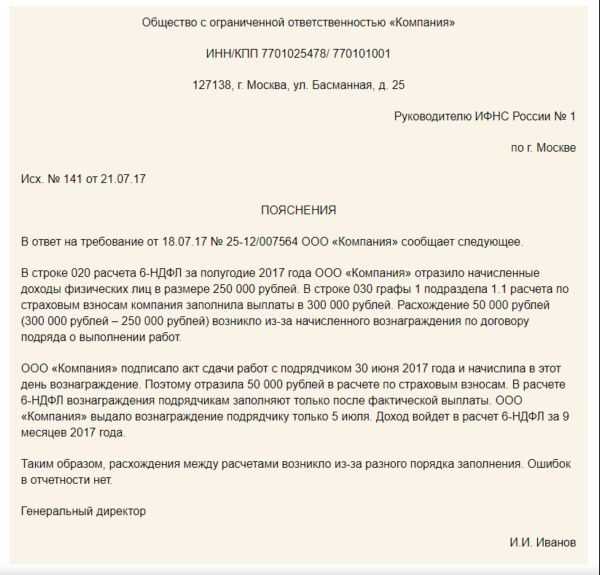

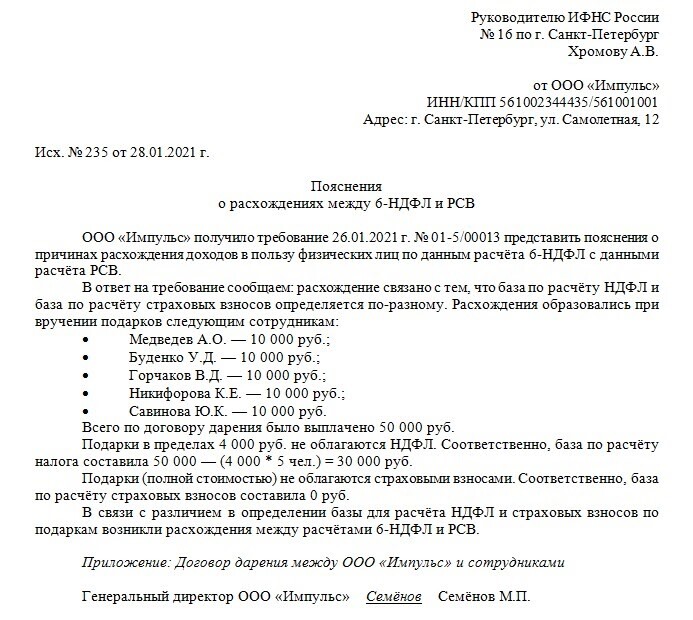

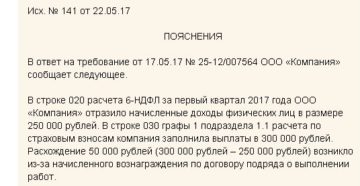

Образец пояснений о причинах расхождения данных в расчете 6-НДФЛ и в РСВ

Пояснения

На требование ИФНС № 27 по г. Москве от 25.05.2022 № 15-10/2837 о предоставлении пояснений ООО «Омега» сообщает, что расхождение сведений о выплатах в пользу физических лиц по данным расчета 6-НДФЛ и расчета по страховым взносам за I квартал 2022 года связано с различной методикой определения базы, подлежащей обложению налогом на доходы физических лиц (далее – НДФЛ) и взносами на обязательное страхование (далее – СВ).

1. На основании пункта 4 ст. 420 НК РФ выплаты и иные вознаграждения в рамках ГПД, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), не признаются объектом обложения СВ. Одним из видов таких ГПД является договор дарения (п. 1 ст. 572 ГК РФ).

Согласно пункту 2 ст. 574 ГК РФ договор дарения движимого имущества, которое на основании ст. 130 ГК РФ включает деньги, должен быть совершен в письменной форме в случае, если дарителем является юрлицо и стоимость дара превышает 3 тыс. рублей.

В апреле 2022 года были заключены письменные договоры дарения со следующими сотрудниками организации: с Трифоновым Ю.И. (ИНН 773221281511) на сумму 30 тыс. рублей; с Крюковым И.С. (ИНН 772213781466) на 20 тыс. рублей; с Моисеевой О.Н. (ИНН 773519183525) на 32 тыс. рублей. В общей сложности были оформлены дарение и выплата 82 тыс. рублей.

Поэтому денежные средства в размере 82 тыс. рублей, выплаченные работникам по письменным договорам дарения, по п. 4 ст. 420 НК РФ, не были включены в облагаемую базу по СВ.

2. На основании пункта 28 ст. 217 НК РФ доходы, полученные физлицами в пределах одного налогового периода в виде подарков от организаций и превысившие 4 тыс. рублей по каждому такому лицу, являются объектом обложения НДФЛ.

Из денежных подарков был удержан и перечислен в бюджет НДФЛ на общую сумму 7 250 рублей, а именно: у Трифонова Ю.И. (ИНН 773221281511) ‒ 2 050 рублей; у Крюкова И.С. (ИНН 772213781466) – 1 500 рублей; у Моисеевой О.Н. (ИНН 773519183525) – 3 700 рублей.

На основании вышеуказанного разница между данными, отраженными в отчете 6-НДФЛ и расчете по страховым взносам за I квартал 2022 года, получилась равной сумме доходов физлиц, с которых был удержан НДФЛ.

Приложение:

— копии договоров дарения с работниками ООО «Омега»;

— копии налоговых регистров расчета НДФЛ и копии платежных поручений о перечислении НДФЛ в отношении Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525);

— копии регистров расчета СВ Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525).

29 мая 2022 года

Генеральный директор ООО «Омега» Михайлов / Михайлов А.Б.

Взаимоувязка 6 ндфл со страховыми взносами

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке.

Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы.

Поэтому необходимо тщательно анализировать каждую ситуацию. Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов.

Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно.

- 1 Взаимоувязка показателей в 6-НДФЛ

- 2 Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

- 3 Контроль показателей 6-НДФЛ и приложения 2 к ДНП

- 4 Какие показатели сравнивать в 6-НДФЛ и РСВ

Взаимоувязка показателей в 6-НДФЛ В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ.

В разъяснениях ФНС также указывается, какие именно неточности допускают бухгалтеры и как должны реагировать на них налоговые инспекторы.

Проверка внутри 6-НДФЛ Закончив разносить показатели из регистров налогового учёта в раздел 1 формы 6-НДФЛ, проверьте соответствие пропорций ваших показателей с соотношениями из письма ФНС:

стр.

020 больше или равняется стр.

должно совпадать и количество физических лиц по стр.

НДФЛ с числом приложений 2 (на каждое лицо, получившее доход в виде дивидендов, заполняется отдельный лист приложения).

Компании, работающие с ценными бумагами и выплачивающие дивиденды, обязаны заполнять приложение 2 к ДНП за отчётный год.

Отчётность при начислении дивидендов Какие показатели сравнивать в 6-НДФЛ и РСВ 13 марта 2017 года ФНС опубликовало письмо № БС-4–11/4371 с требованиями по соотношениям между отчётами РСВ (расчёт страховых взносов) и 6-НДФЛ.

РСВ — это отчётность в ПФР, которая представляет собой расчёт по начисленным и уплаченным страховым взносам с заработков сотрудников компании и работников по гражданско-правовым договорам на обязательное страхование (пенсионное и медицинское).

Известно, что с 2017 года на ФНС возложена обязанность администрирования страховых взносов.

Е.А. Шаронова,ведущий эксперт

РСВ и 6-НДФЛ

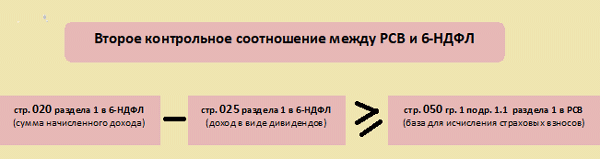

сравнивают по новым контрольным соотношениям

Такова новая формула, по которой инспекторы будут сравнивать расчет по взносам с формой 6-НДФЛПисьмо ФНС от 30.06.2017 № БС-4-11/12678@

(п. 2.2)

.

Как видим, по утвержденным ФНС новым контрольным соотношениям по проверке расчета по взносам теперь решили сравнивать доход из 6-НДФЛ

с базой по взносам на ОПС (объект обложения минус необлагаемые выплаты).

Однако и это соотношение не совершенно. Например, придется давать пояснения к расчету по взносам, если вы оплачивали дополнительные выходные дни родителю ребенка-инвалида. Ведь НДФЛ эти суммы не облагаются и в 6-НДФЛ

не попадают. А взносы на ОПС с этой выплаты начислить надо, и она отражается по строке 050 подраздела 1.1 расчета по взносамп. 7.7 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@

; Письмо Минфина от 30.03.2017 № 03-15-05/18599

.

Напомним, раньше налоговики сравнивали сумму начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (строка 020 – строка 025 расчета 6-НДФЛ)

с суммой выплат — объектом обложения взносами на ОПС (строка 030 графы 1 подраздела 1.1 расчета по взносам)Письмо ФНС от 13.03.2017 № БС-4-11/4371@

(п. 2.2)

.

И если доход по НДФЛ не был равен объекту обложения взносами на ОПС, плательщики получали из ИФНС требования о представлении пояснений к расчету. А поскольку эти суммы мало у кого сходились, пояснять причины расхождений между двумя расчетами приходилось многим организациям.

Новое сравнение двух расчетов, установленное контрольными соотношениями, лучше прежнего. Ведь расхождение дохода из 6-НДФЛ

с базой по взносам встречается гораздо реже, чем с объектом обложения взносами.

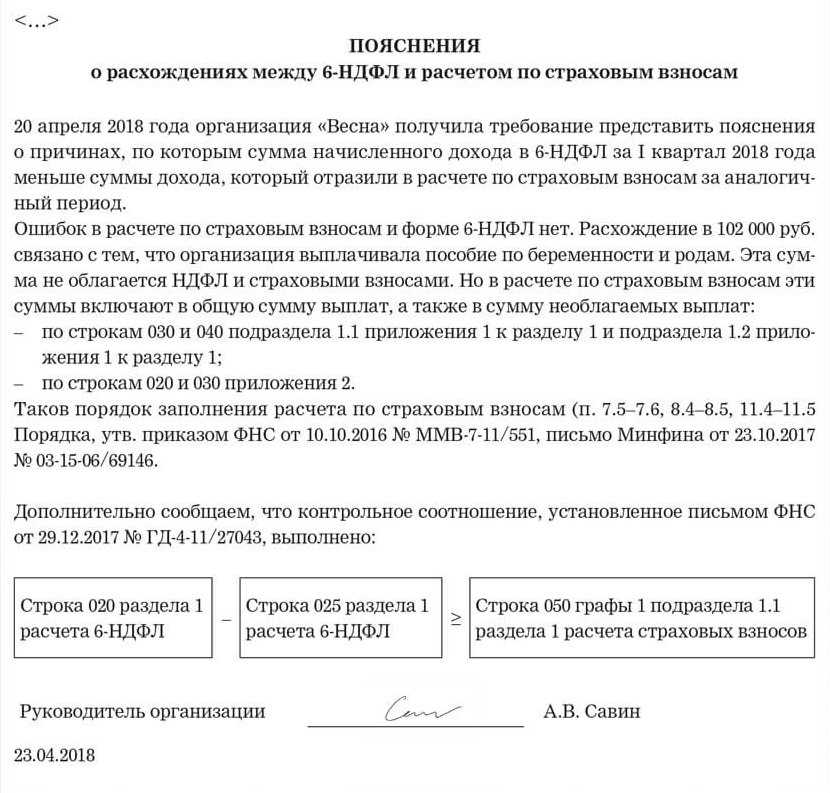

Контрольные соотношения показателей формы расчета по страховым взносам и 6-НДФЛ. Почему 6-НДФЛ не сходится с расчетом по взносам. Суммы в отчетах, которые сравнивают налоговики.

Вопрос:

Есть ли в системе контрольные соотношения 6 НДФЛ и Расчета по взносам?

Ответ:

Контрольные соотношения показателей формы расчета по страховым взносам приведены в письме ФНС России от 13.03.2017 № БС-4-11/4371@. Инспекция сравнит разницу строк 020 и 025 раздела 1 расчета 6-НДФЛ и показатель строки 030 подраздела 1.1 раздела 1 расчета по страховым взносам.

Обоснование

Пояснения в ИФНС по зарплате ниже среднеотраслевого уровня

15 июля 2020 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата в ООО ниже уровня среднемесячной зарплаты по виду экономической деятельности. В связи с получением вышеуказанного сообщения поясняем, что средняя зарплата в ООО «Ромашка» составляет 70 365 руб., что выше МРОТ, но ниже среднеотраслевого показателя 73 940 руб.

Контрольное соотношение, которое предусматривает сравнение средней зарплаты в ООО со среднеотраслевой, не выполняется из-за разницы в окладах обслуживающего персонала и высококвалифицированных специалистов. В частности существенно ниже среднеотраслевой зарплаты оклады следующих работников:

Зарплата указанных работников соответствует их квалификации и превышает уровень МРОТ.

Резервов для повышения заработной платы в настоящее время у ООО нет. Себестоимость продукции увеличилась, так как растет стоимость сырья и материалов. Кроме того, возросла стоимость арендной платы помещения. Поднять цены на продукцию организация не может, это приведет к падению спроса.

ООО проводит организационно-технические мероприятия, направленные на сокращение численности персонала с сохранением размера фонда оплаты труда. Эффект от проведения этих мероприятий (повышение средней зарплаты) ожидается в конце 2020 года.

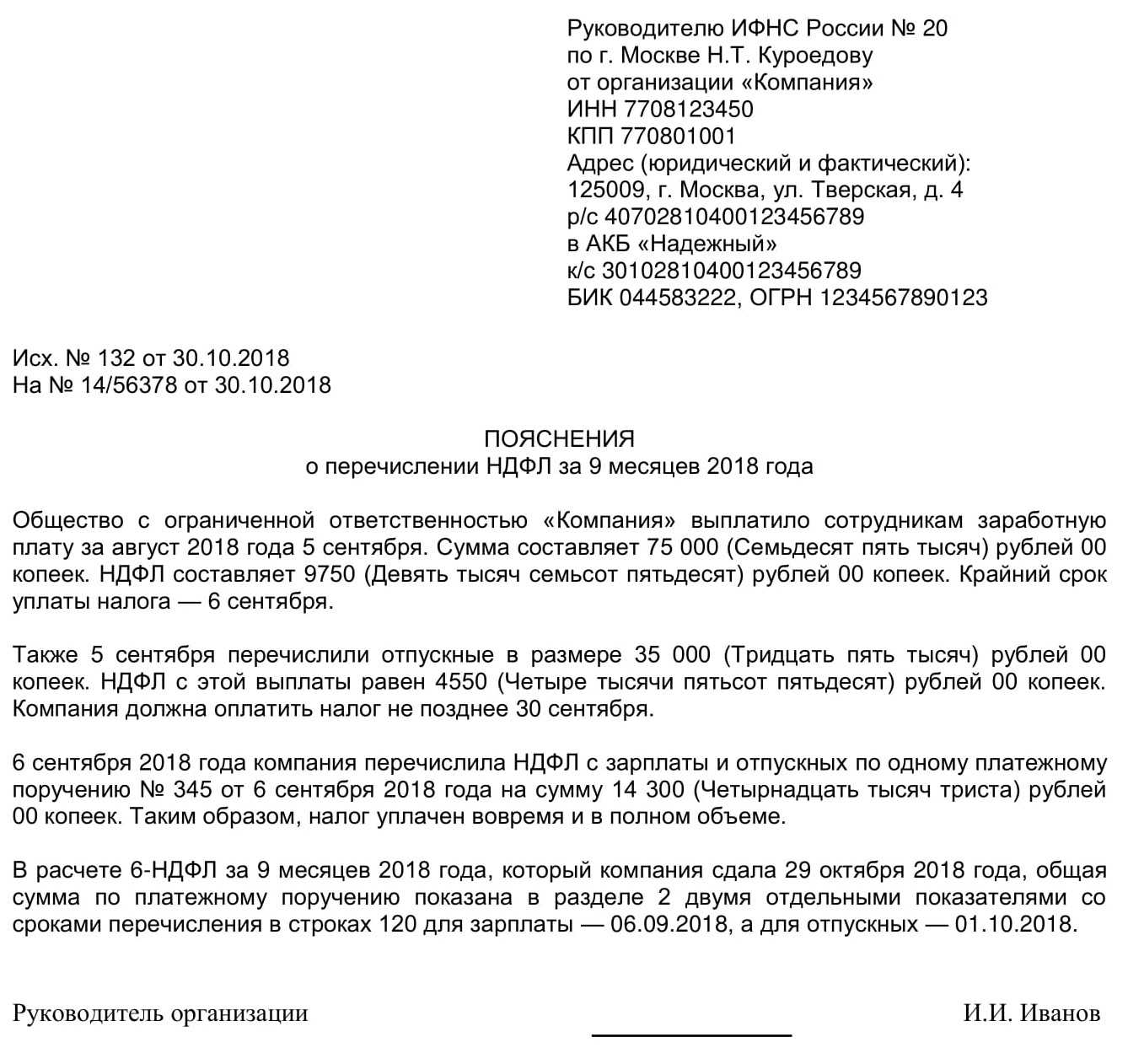

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года форма 6-НДФЛ обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Подробности см

здесь.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Какие санкции будут применены за несвоевременную сдачу отчета, а также за нарушение способа подачи отчета, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Вызов для дачи пояснений

Итоги

Ошибка с кодом 0400500003 в расчете по взносам означает выявленные контролерами неточности и несоответствия в индивидуальных данных физлиц. Если страхователь перенес в отчет персональные данные с ошибками, нужно представить в инспекцию уточненный расчет. Если же в базе ФНС содержатся неверные персонифицированные сведения, страхователь письменно сообщает об этом налоговикам с приложением копий СНИЛС, ИНН и документов, удостоверяющих личность.

В некоторых случаях налоговики не принимают РСВ, и при этом выдается код ошибки 0400500003. Как правило, она связана с неверными данными персонифицированного учета по застрахованным лицам.