Как перейти на упрощёнку

Всем компаниям и ИП при их регистрации автоматически устанавливают общую систему налогообложения. Если компания хочет перейти на УСН и соответствует , она должна уведомить об этом налоговую. Подавать уведомление можно одновременно с пакетом документов на регистрацию или не позднее 30 календарных дней с даты постановки на учёт.

Действующие компании и ИП могут перейти на упрощённый режим только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году 31 декабря будет выходным, поэтому заявление можно подать до 9 января 2025 года.

Скачать форму уведомления о переходе на упрощённую систему налогообложения можно здесь.

С какими режимами можно совмещать УСН? Упрощёнку можно совмещать только с . В свою очередь, патентную систему налогообложения могут применять только ИП. В этом случае предприниматели должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Ниже в таблице — ограничения, которые действуют при совмещении упрощёнки и ПСН: по годовому доходу, численности сотрудников и стоимости основных средств.

Бухгалтерский учет

Согласно Проекту с начала 2024 г. обязанность ведении бухучета и составления бухгалтерской (финансовой) отчетности на УСН будет распространяться также на ОАО и эмитентов облигаций. При этом оговаривается, что организация будет считаться эмитентом облигаций, в период начиная с квартала, на который приходится дата государственной регистрации (регистрации) выпуска облигаций, отраженная в справочнике выпусков эмиссионных ценных бумаг, и заканчивая кварталом, на который приходится дата снятия с централизованного учета (учета и хранения) в депозитарной системе выпуска облигаций, отраженная в справочнике выпусков эмиссионных ценных бумаг (ч. 2 п. 2 ст. 333 НК, п. 151 ст. 1 Проекта).

До сих пор законодательство не запрещало эмитентам ценных бумаг применять УСН без ведения бухучета и составления отчетности, но не снимало с них обязанности предоставлять финансовую отчетность в соответствии с требованиями раскрытия информации на рынке ценных бумаг.

В старой Инструкцию о порядке представления и публикации участниками рынка ценных бумаг отчетности и иной информации, утв. постановлением Минфина от 21.12.2010 № 157, только упоминалось, что ОАО, применяющие УСН, могут не предоставлять в составе периодической отчетности отчеты об изменении капитала и о движении денежных средств. В ныне действующей Инструкции о порядке раскрытия информации на рынке ценных бумаг, утв. постановлением Минфина от 13.06.2016 № 43, требования ежеквартально предоставлять бухгалтерский баланс, отчет о прибылях и убытках, а в составе годового отчета ОАО – еще и отчеты об изменении капитала и о движении денежных средств, вообще не увязывается с применяемым налоговым режимом. Однако в обеих инструкциях не уточнялось, как представлять такую отчетность эмитентам, применяющие УСН без ведения бухучета.

В настоящее время организации, применяющие УСН с ведением бухучета, обязаны вести книгу учета доходов и расходов. Среди прочего, в книге должны отражаться сведения о кредиторской задолженности по состоянию на конец отчетного периода, хотя эта информация отражается у них в бухучете. Теперь такое дублирование планируется устранить. Указанным организациям разрешается не заполнять часть III раздела I книги учета доходов и расходов при УСН. (п. 3-1 ст. 333 НК, п. 151 ст. 1 Проекта).

Также следует иметь в виду, что организация, применявшая УСН без ведения бухучета и начавшая его вести при применении УНС или перешедшая на иной особый режим или общий порядок налогообложения, должна будет представить в налоговый орган учетную политику не позднее последнего числа месяца, с которого ею начато соответственно ведение бухучета или применение иного особого режима налогообложения (общего порядка налогообложения) (ст. 22 НК, п. 6 ст. 1 Проекта).

В заключение напомним, что 31 декабря 2023 г. заканчивается срок действия норм подп. 4.1 Указа от 31.12.2018 N 506, согласно которым субъекты Оршанского района вправе применять УСН с исчислением и уплатой соответствующего налога по ставкам: 1% – с выручки от реализации товаров собственного производства; 2% – с выручки от реализации работ (услуг) собственного производства. Если действие указа не будет продлено, налог в Оршанском районе будет взиматься по общеустановленной ставке.

Какие налоги платят на УСН

Изменения в налоговой базе

Объектом налогообложения является выручка организации за отчетный период.

При получении возмещений в форме сумм для товарищества собственников (застройщика, гаражного кооператива, садоводческого товарищества, дачного кооператива, кооператива, управляющего автостоянками) участниками (членами) с 1 января 2024 года валовая выручка также не будет включать:

- земельный налог;

- арендную плату за государственно владеемые земельные участки;

- налог на недвижимость;

- налог за владение собаками.

С 2024 года арендаторы (лизингополучатели, наниматели) общего недвижимого имущества (объектов общего пользования), находящегося в собственности указанных организаций, также будут отнесены к участникам (членам) вышеуказанных некоммерческих организаций.

Дата отражения выручки от продажи недвижимости (или ее части), принадлежащей потребительскому кооперативу и имеющейся в собственности лица с паенакоплениями, связанная с полным внесением последнего паевого взноса, считается датой передачи такой недвижимости (или ее части) указанному лицу. Однако эта дата не может быть позднее последнего дня отчетного периода, в котором внесена последняя часть взноса.

Дата оплаты, определяющая отражение выручки, — дата зачисления денежных средств на банковские счета (в том числе иностранных банков) или на счета третьих лиц по поручению.

С 2024 года предусмотрено уменьшение налоговой базы налога при УСН в случае, если ставка этого налога в году возврата средств остается неизменной по сравнению с годом их включения в налоговую базу.

Порядок корректировки налоговой базы налога при УСН распространяется на возврат (или зачет) внереализационных доходов, за исключением тех, что возникают в связи с применением определений статьи 324 проекта закона для сохранения права на применение УСН (за исключением залоговых).

Изменения в условиях применения УСН в 2024 году

В таблице представлены основные изменения условий перехода на УСН в 2024 году

Важно отметить, что указанные условия должны выполняться одновременно.

|

Условия перехода на УСН |

2024 год |

2023 год |

|

Среднесписочная численность работников за 9 месяцев 2023 года составила не более (человек). |

50 |

50 |

|

Валовая выручка за 9 месяцев 2023 года составила не более (руб.). |

1 733 440 |

1 612 500 |

Помимо изменений в процессе перехода на УСН, также изменились и критерии применения упрощенной системы налогообложения.

|

Условия для применения УСН |

2024 год |

2023 год |

|

Среднесписочная численность работников за отчетный год не превысила (человек). |

50 |

50 |

|

Валовая выручка за отчетный год не превысила (руб.). |

2 311 250 |

2 150 000 |

Кто не вправе применять УСН

Согласно Проекту с 01.01.2024 г. не смогут применять УСН организации, имеющие не только филиалы, состоящих на учете в налоговых органах, но и имеющие одно или несколько обособленных подразделений, состоящих на учете в налоговых органах и не являющихся юрлицами или организационными структурами, признаваемыми юрлицами Республики Беларусь в соответствии с подп. 2.1 ст. 14 НК (подп. 2.1.3 ст. 324 НК, п. 146 ст. 1 Проекта).

В то же время в новом году для целей налогообложения под организациями понимаются, в частности, юрлица Республики Беларусь, в том числе организационные структуры профсоюзов (республиканских союзов (ассоциаций) и иных объединений профсоюзов), за исключением таких структур, не наделенных правами юрлица (подп. 2.1 ст. 14 НК п. 3 ст. 1 Проекта).

УСН для гостиниц

В настоящее время не вправе применять УСН организации, предоставляющие в возмездное пользование капстроения, их части, не находящиеся у этих организаций на праве собственности (общей собственности), хозяйственного ведения, оперативного управления. В случае принятия Проекта к возмездному пользованию капстроением, его частью не будет относиться осуществляемая в нем (в ней) деятельность по предоставлению жилья на выходные дни и прочие периоды краткосрочного проживания (группа 552 ОКРБ 005-2011 – Предоставление жилья на выходные дни и прочие периоды краткосрочного проживания). Условие применения этой нормы – данная деятельность должна осуществляться в период действия сертификата соответствия Национальной системы подтверждения соответствия Республики Беларусь, выданного данной организации на оказание услуг гостиниц в этом капстроении, его части (подп. 2.1.5 ст. 324 НК, п. 146 ст. 1 Проекта).

Не применявшие в 2023 г. УСН организации, осуществляющие такую деятельность в капстроениях, их частях, не находящихся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления, вправе с 01.01.2024 г. перейти на УСН, независимо от того, что они не подавали в инспекцию МНС с 1 октября по 31 декабря 2023 г. уведомление о переходе на этот режим налогообложения.

Для перехода на УСН достаточно одновременного соблюдении следующих условий:

- наличие действующего сертификата соответствия Национальной системы подтверждения соответствия Республики Беларусь, выданный им на оказание услуг гостиниц в указанных капстроениях, их частях, начало срока действия которого приходится на период не позднее 31.03.2024 г.;

- в указанных капстроениях, их частях не осуществляется деятельность, не относящаяся к названным в сертификате услугам, на которую распространяются ограничения, предусмотренные подп. 2.1.5 ст. 324 НК;

- валовая выручка за первые 9 месяцев 2023 г. не превышает 1 612 500 руб., а численность работников в среднем за этот период – не более 50 человек, т.е. выполняются требования абз. 2 — 8 п. 2 ст. 326 НК;

- уведомление о переходе на УСН представлено в налоговый орган по месту постановки на учет не позднее 31.03.2024 (п. 8 ст. 2 Проекта).

При этом ограничения на применение УСН, предусмотренные подп. 2.1.5, п. 3 ст. 324 и подп. 6.1 ст. 327 НК не применяются в I квартале 2024 г., если в этом периоде до начала срока действия сертификата организация осуществляет деятельность по предоставлению жилья на выходные дни и прочие периоды краткосрочного проживания и относящуюся к поименованным в сертификате услугам (п. 8 ст. 2 Проекта).

Изменения в ведении учета и предоставления отчетности

С 2024 года требование обязательного ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности распространится также на следующие категории плательщиков:

Открытые акционерные общества.

Плательщики, являющиеся эмитентами облигаций. В данном случае организация признается плательщиком, являющимся эмитентом облигаций, начиная с квартала, в который произошла государственная регистрация (регистрация) выпуска облигаций, отраженная в справочнике выпусков эмиссионных ценных бумаг, и заканчивая кварталом, в который произошло снятие с централизованного учета (учета и хранения) в депозитарной системе выпуска облигаций, отраженное в справочнике выпусков эмиссионных ценных бумаг.

Для организаций, применяющих УСН и ведущих бухгалтерский учет, предусмотрено право не вести в книге учета доходов и расходов учет кредиторской задолженности на конец отчетного периода (часть III раздела I Книги) (п.151 ст.1 законопроекта).

Организация, которая ранее применяла упрощенную систему налогообложения (УСН) без ведения бухгалтерского учета и решила перейти к ведению бухгалтерского учета при сохранении этого режима, либо перешла на другой специальный режим налогообложения (общий порядок налогообложения), обязана представить свою учетную политику не позднее последнего дня месяца, с которого началось соответствующее ведение бухгалтерского учета или применение другого особого режима налогообложения (общего порядка налогообложения) (пункт 6 статьи 1 проекта закона).

Организация, ранее использующая УСН без ведения бухгалтерского учета и начавшая вести его при сохранении этого режима или переходе на другой специальный режим налогообложения (общий порядок налогообложения), обязана представить учетную политику не позднее последнего дня месяца, с которого начато ведение бухгалтерского учета или применение другого особого режима налогообложения (общего порядка налогообложения) (п.6 ст.1 законопроекта).

В 2024 году введены значительные изменения в режиме упрощенной системы налогообложения (УСН), затрагивающие условия ее применения, круг налогоплательщиков, налоговую базу, а также порядок ведения учета и предоставления отчетности. Эти изменения направлены на более эффективное функционирование налоговой системы и создание более справедливых условий для предпринимательства.

Пересмотр условий применения УСН позволяет лучше адаптировать режим к современным реалиям и учитывать особенности различных видов деятельности. Однако, стоит отметить, что не все категории предпринимателей смогут воспользоваться УСН в 2024 году

Внимание уделяется не только объему доходов, но и особенностям бизнеса, что может повлиять на возможность применения данного налогового режима

Изменения в налоговой базе создают новые правила исчисления налога, учитывая особенности доходов и расходов предпринимателей. Это направлено на более точное и сбалансированное определение облагаемой суммы и предотвращение возможных налоговых избежаний.

Важным шагом в сфере ведения учета и предоставления отчетности является пересмотр процессов, обусловленных введением новых нормативов УСН. Эти изменения требуют от предпринимателей более тщательного внимания к учету финансовой деятельности, а также более ответственного подхода к составлению отчетности.

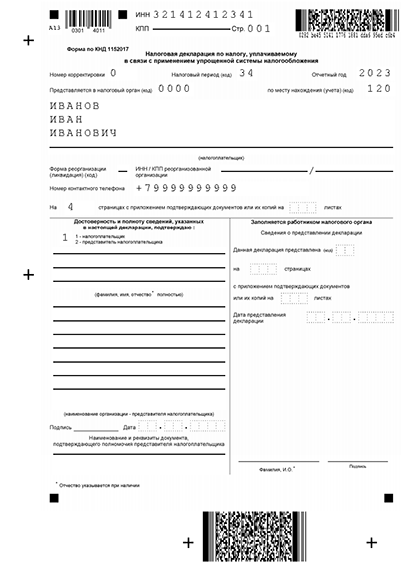

Образцы нулевой декларации УСН:

Отдельного бланка для нулевой декларации нет. Используйте обычную форму, утвержденную ФНС в 2020 году. Разница лишь в том, что вам придется заполнить меньше строк и вместо сумм указать прочерки.

Кстати, форма 2020 года в 2023-ем будет сдаваться последний раз, а со следующего налогового периода бланк будет обновлен.

2.1. Если вы применяете “Доходы” 6%

Вам может пригодиться образец декларации за 2022 год, в которой отражены нулевые итоги. Так выглядит документ, который сдают ИП на объекте “Доходы”:

Пример нулевой декларации для ИП, которые уплачивают 6% с доходов

- Первый лист. Заполните поле “ИНН”. Отметьте “0” в поле для номера корректировки, если впервые подаете отчет. Укажите “34” в поле для кода налогового периода, это значит, что сдаете отчетность за календарный год. В следующей строке “по месту нахождения” нужно проставить код “120” и указать ФИО налогоплательщика (отмечать, что вы — ИП не нужно). Данные о полноте и достоверности данных заполняются в соответствии с ситуацией.

- Во всех полях раздела 1.1. ставятся прочерки, кроме поля для ОКТМО. Если не меняли адрес регистрации, то код вписывается только в 010 строку, а если меняли — заполните строки 030, 060 и 090.

- В разделе 2.1.1. заполняются лишь 2 строки: в 101 — код “1” и в 102 — код “2”. В остальных полях — прочерки (кроме граф 120-123).

Онлайн — заполнение декларации УСН “Доходы”

Сэкономьте время на изучении особенностей заполнения нулевой отчетности. С нашим сервисом можно заполнить декларацию быстро — автоматически. Для этого вы вносите ФИО ИП, а система распределяет нужную информацию в правильные поля.

Узнать подробнее

Узнать подробнее

2.2. Если вы применяете “Доходы минус расходы” 15%

Следующий образец пригодится, если вы работаете на УСН “Доходы минус расходы” и в прошлом году у вас не было дохода:

Пример нулевой отчетности на УСН 15% (Доходы минус расходы”)

- Первый лист. Заполняется по тому же принципу, как первая страница отчетности для ИП на УСН “Доходы” (описано выше).

- Все поля раздела 1.2 прочеркиваются, кроме строки с ОКТМО. Если прописка предпринимателя не менялась, указывается код только в поле 010, а если изменения были — то внести данные нужно в поля 030, 060 и 090.

- В разделе 2.2 вас интересует только 201 поле, в котором вы пишите код “1”, все остальное прочеркивается (кроме строк 260-263).

Заполните декларацию УСН “Доходы-расходы” автоматически

С нашим сервисом можно автоматически заполнить нулевую декларацию. Нужно лишь внести фамилию предпринимателя, а система сама подготовит отчетность без ошибок.

Узнать подробнее

Узнать подробнее

Какие операции не мешают применять УСН

С начала 2023 года не вправе применять УСН организации, получившие от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку в соответствии с п. 2, ч. 1 п. 6 ст. 328 и п. 4 ст. 174 НК (безвозмездная помощь и прочие суммы, не включаемые в состав внереализационных доходов).

В 2024 г. данный запрет несколько смягчится и не будет применяться в следующих случаях:

- при получении (возврате) бюджетных ссуд;

- при получении суммы в белорусских рублях (иностранной валюте) в результате продажи (покупки, конверсии) иностранной валюты;

- если получение денег обусловлено прекращением обязательств должника (в том числе частично) по приобретенному этой организацией, являющейся новым кредитором, денежному требованию (ч. 3 подп. 2.1.6 ст. 324 НК п. 146 ст. 1 Проекта).

Напомним, что право на УСН сохраняется, если организация отразила в учетной политике решение о признании денежных средств, при получении которых она не вправе применять УСН, внереализационными доходами, которые облагаются УСН в составе валовой выручки. Теперь в НК планируется уточнить, что такое решение должно быть отражено в учетной политике не позднее даты получения первой суммы денежных средств, при получении которых в соответствии с ч. 1 подп. 2.1.6 ст. 324 НК плательщик не вправе применять УСН (ч. 4 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).

Организация на УСН, не ведущая бухучет, при принятии решения о признании внереализационными доходами денежных средств должна будет представить в налоговый орган учетную политику, в которой отражено такое решение, не позднее 30 календарных дней со дня утверждения руководителем организации и (или) иным уполномоченным лицом (органом) изменений и (или) дополнений в учетную политику (ч. 2 подпункт 1.4.2 ст. 22 НК, п. 6 ст. 1 Проекта).

Изменения и (или) дополнения в декларацию по налогу при УСН в связи с включением таких денежных средств в валовую выручку с 2024 г. не вносятся в том числе после истечения установленного законодательством срока представления данной декларации за последний отчетный период того календарного года, в котором получены эти денежные средства (ч. 5 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).