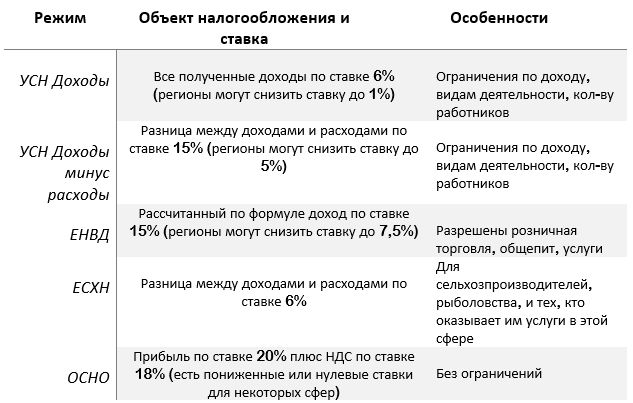

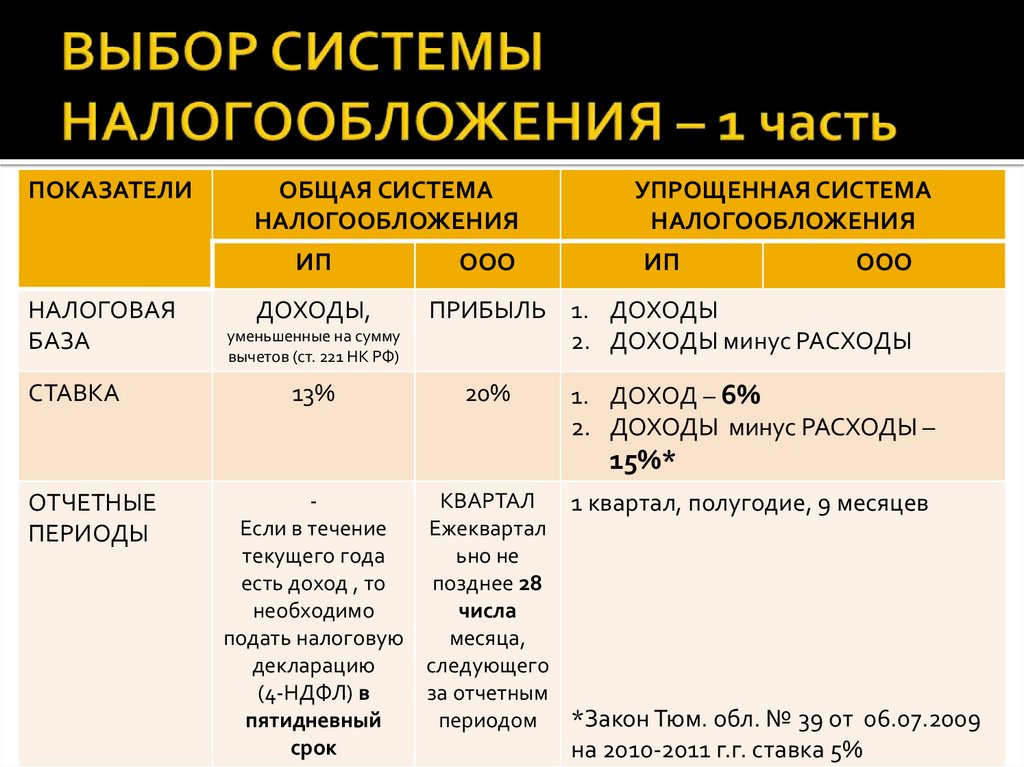

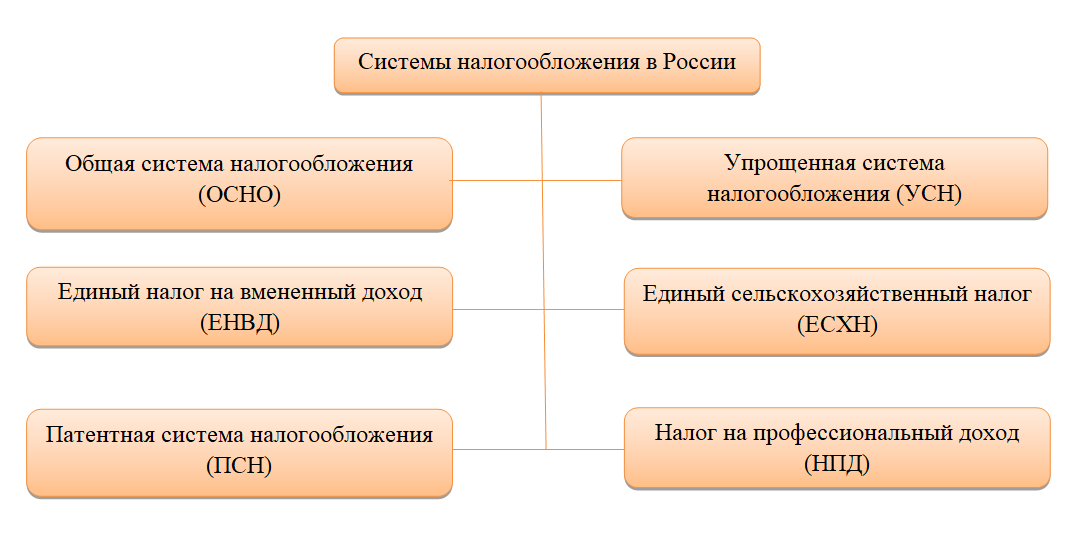

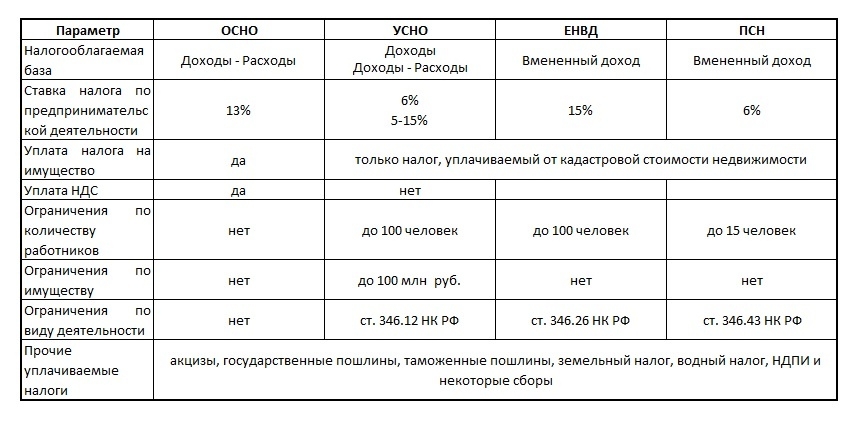

Понятие общей системы налогообложения

Общая (основная, традиционная, классическая) налоговая система – это режим, при котором предприниматель должен платить все общие налоги и вести полный учет. Чаще всего эта система применяется на крупных предприятиях и является для них базовой. Возможность работать на спецрежимах в основном доступна только для мелких и средних предприятий. Основные принципы налогообложения – это идеальная система, к которой нужно стремиться.

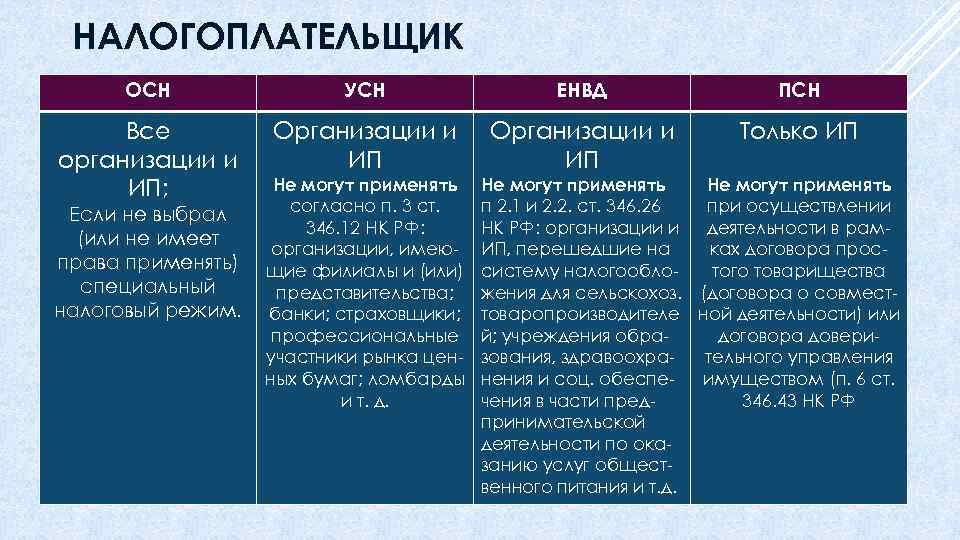

Какую систему налогообложения может применять ИП – ЕНВД, ЕСХН, ОСН.

Общий режим не выделяется в Налоговом кодексе и не представлен каким-то одним налогом, в отличие от специальных режимов. Каждому из них в НК посвящена отдельная глава – с подробными условиями, описанием всех налогов и сроками уплаты.

Для перехода на общую систему не нужно писать каких-то заявлений – во время регистрации или при невозможности применения спецрежима предприниматель автоматически становится плательщиком ОСНО.

Возможна регистрация ИП через госуслуги. Благодаря этому вы сократите время на регистрацию.

Уплата ЕНВД

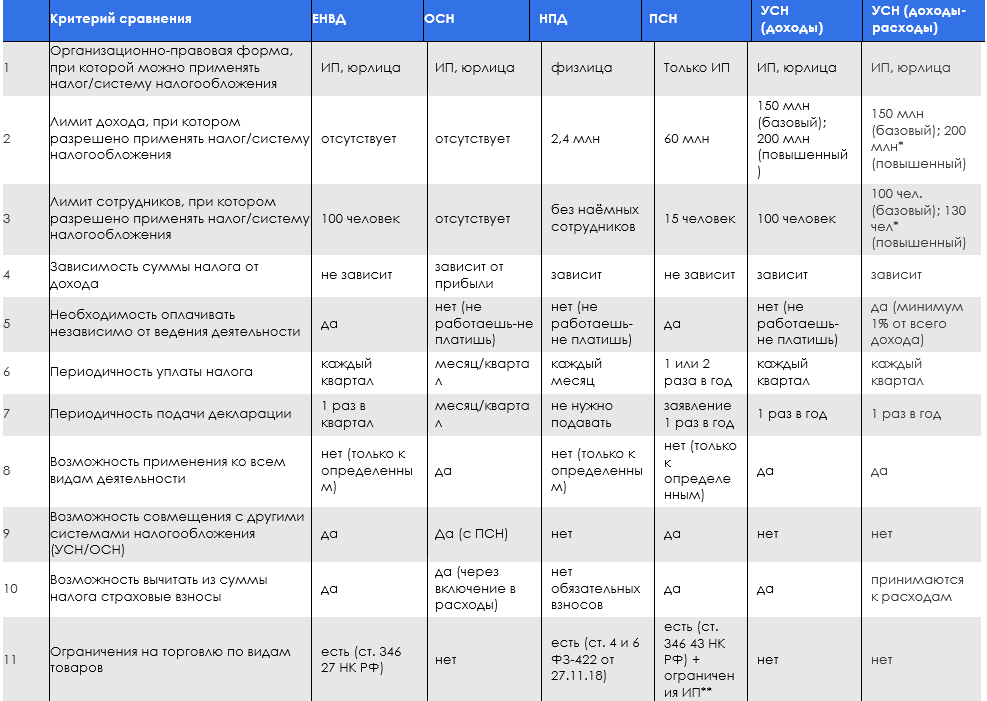

Уплата единого налога возможна только для услуг, которые оказываются для населения. Для услуг организациям данный режим не подходит. Поэтому если выбрать ЕНВД по услугам для населения, то его придется совмещать либо ОСНО, либо УСН, если компания будет оказывать услуги юр.лицам. Данный режим очень выгоден тем, что размер налоговой нагрузки не зависит от доходов налогоплательщика. Он рассчитывается исходя из вмененного дохода

Важно отметить, что есть запрет на использование данной системы в городе Москве

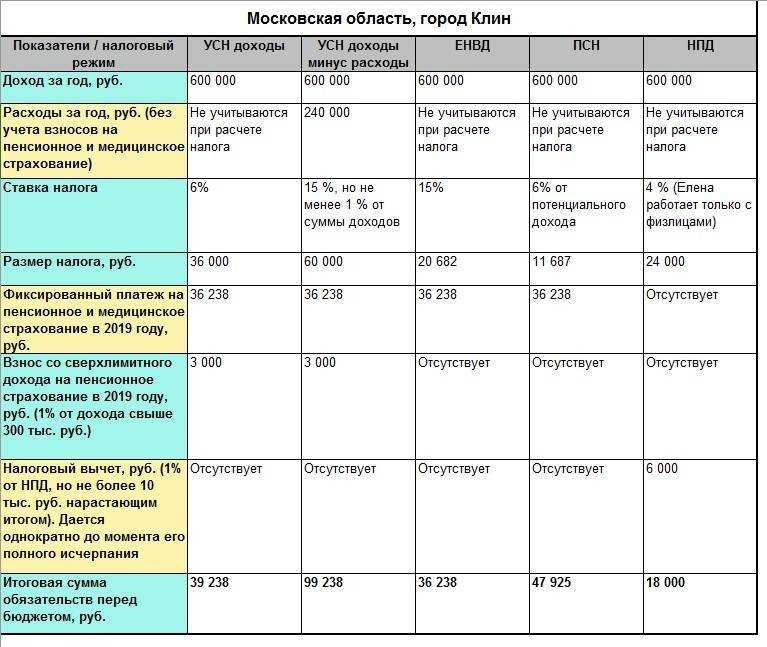

Пример.

В нашем примере ИП оказывает услуги только населению, поэтому он может полностью всю деятельность вести по ЕНВД. Поскольку коэффициенты для расчета ЕНВД для каждого региона устанавливаются свои, мы возьмем размер коэффициента К2=1.

Налоги за месяц:

- ЕНВД — 7500(базовая доходность)*2 (количество человек)*1,868(коэффициент К1 на 2024 год)*1(условно коэффициент К2)*15%=4203рублей;

- Налоги и взносы за сотрудников по условиям примера 8600 рублей.

Сумму ЕНВД можно уменьшить на 50% на взносы за сотрудников, занятых в данном виде деятельности, в нашем примере это 6000 рублей.

Итого: 4203/2+8600=10701,5 рублей.

Упрощенные формы отчетности для субъектов малого предпринимательства при ОСНО

Система налогообложения допускает, что субъекты малого предпринимательства могут вести упрощенный бухучет и представлять упрощенную бухгалтерскую отчетность, включающую лишь две формы: бухгалтерский баланс и отчет о финансовых результатах. Предприятия, не являющиеся малыми, обязаны вести полноценный бухучет и сдают полный комплект отчетных форм:

—

баланс и отчет о финансовых результатах;

—

отчет об изменениях капитала,

—

отчет о движении денежных средств,

—

пояснения к балансу и отчетам.

ИП на общей системе налогообложения НК РФ позволяет не вести бухгалтерию, но только если все доходы и расходы предприниматель отражает в книге учета доходов и расходов (КУДИР) (п. 2 ст. 54 НК РФ).

Организационно-правовая форма бизнеса

Для компании, занимающейся электромонтажными и сантехническими услугами можно выбрать любую из следующих организационно-правовых форм:

- Индивидуальный предприниматель;

- Общество с ограниченной ответственностью.

Выбор зависит от желания владельца бизнеса. Если основателей несколько, то целесообразнее учредить общество с ограниченной ответственностью, в котором будет указано размер вклада в уставный капитал каждого из учредителей. Если собственник бизнеса — один человек, то можно открыть ИП, преимуществом которого является то, что необязательно вести бухгалтерский учет на предприятии и можно распоряжаться деньгами по своему усмотрению.

Общая система налогообложения

Особенности

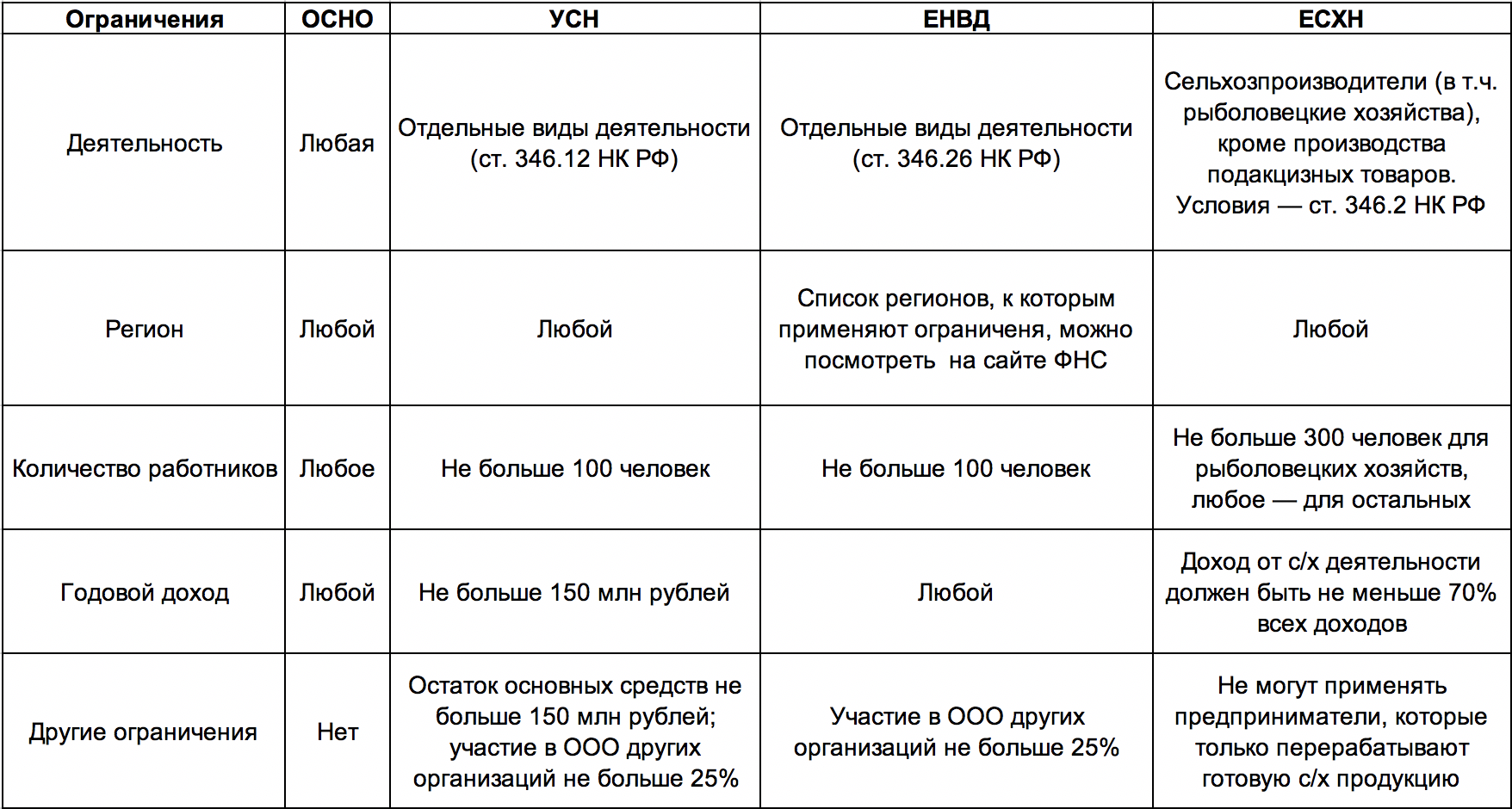

На общем режиме налогообложения, в отличие от специальных, нет ограничений ни по видам деятельности, ни по количеству наемных работников, ни по размерам доходов. То есть работать на общем режиме может любой предприниматель или организация, и для этого не нужно соответствовать каким-либо условиям и ограничениям.

Специально переходить на общее налогообложение тоже не нужно. Если организация или ИП не подавали в налоговую инспекцию заявление о применении другого режима, они автоматически находятся на общем.

Если налогоплательщик переходил на один из спецрежимов, но нарушил условия применения, он тоже автоматически оказывается на общем режиме.

На ОСНО платят больше налогов, в связи с этим учет и отчетность гораздо сложнее и объемнее, чем на других режимах. Это самый существенный минус общей системы.

Когда перемещения остаются перемещениями

ТК РФ). Данная точка зрения подтверждена в пункте 16 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2. Перемещение в другую местность Ситуация: можно ли оформить как перемещение переезд сотрудника вместе с организацией в другую местность? Организация находилась в Москве, а переехала в Московскую область. Нет, нельзя. После переезда сотрудник начинает работать в другой местности, а перемещение не предусматривает переезд в другую местность.

Важно

Это значит, что речь идет о переводе. Следует учитывать, что перевод сотрудника в другую местность возможен только с его письменного согласия

Такой порядок предусмотрен частью 1 статьи 72.1 Трудового кодекса РФ и подтвержден в пункте 16 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2. Документальное оформление Чтобы оформить перемещение сотрудника на другую работу, можно не получать его согласия (ч.

3 ст. 72.1 ТК РФ).

При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т.д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов. В случае составления приемного акта приходный ордер не оформляется. Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

50. Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Объекты инфраструктуры, созданные при реализации инвестиционного проекта, – ОПХ?

Можно ли избежать обязанности применять ст. 275.1 НК РФ, сославшись на то, что объекты инфраструктуры построены исключительно в целях реализации инвестиционного проекта, то есть целью их создания было обеспечение нужд работников, осуществляющих строительство вахтовым методом?

Один из налогоплательщиков попытался убедить судей в этом. Организация указывала:

-

жилые объекты, объекты бытового обслуживания, сети газо-, тепло-, электроснабжения, гостиница не используются для реализации товаров (работ, услуг), не могут относиться к объектам ОПХ;

-

расходы на содержание спорных объектов являются расходами на содержание вахтовых поселков, а не объектов ОПХ.

Арбитры сделали вывод, что вахтовый метод строительства не имеет отношения к жилым домам и общежитиям, числящимся на балансе общества, и не исключает их из перечня объектов ОПХ. Иными словами, доводы налогоплательщика были признаны необоснованными, неподтвержденными.

Бухгалтерские проводки

Типовые проводки с кредитованием 29 счета возможны при следующих видах операций:

- Принятие к учету материальных ценностей, которые стали результатом обработки в обслуживающих производствах, осуществляется корреспонденцией Д10 – К29.

- Оприходование готовой продукции, сошедшей с производственных линий обслуживающих хозяйств, отражается проводкой Д43 – К29.

- При потреблении работ и разных видов услуг обслуживающих отделов внутренними подразделениями предприятия производятся записи с дебетованием счетов 25, 26, 44 и кредитованием 29 счета.

- При реализации третьим лицам результатов производства обслуживающих хозяйств необходимо списать себестоимость проводкой Д90.2 – К29 и отразить выручку через дебетовые обороты по счету 62 и кредитовый оборот по счету 90.1.

- Отгрузка продукции производственного подразделения стороннему контрагенту отражается корреспонденцией Д45 – К29. Одновременно с бухгалтерской записью оформляется акт приема-передачи между участниками сделки.

- Если стоимость незавершенного производства в обслуживающих отделах в полной сумме передается одному из членов товарищества, то в учете это действие показывается через запись Д80 – К29. Инициироваться такое действие может при соблюдении положений договора товарищества.

- При отнесении расходов обслуживающих хозяйств в категорию затрат будущих периодов создается корреспонденция Д97 – К29.

Дебетование счета 29 происходит в случаях списания расходов на подотчетных лиц путем кредитования 71 счета. Обязательно должно быть обоснование в форме авансового отчета. Если в фактическую себестоимость переносятся суммы потерь от брака, произведенного обслуживающими отделениями, то в учете эта операция находит отражение в проводке Д29 – К28. Основанием для формирования такой корреспонденции может быть оформленный и подписанный акт списания забракованной продукции. Когда обслуживающие хозяйства нуждаются в пополнении численности молодняка, стоимость его списания реализуется записью Д29 – К11.

Если на балансе организации находятся обслуживающие производства и хозяйства, учет их затрат ведется обособленно. Планом счетов бухгалтерского учета и Инструкцией по его применению для этих целей предназначен активный счет 29 «Обслуживающие производства и хозяйства» ().

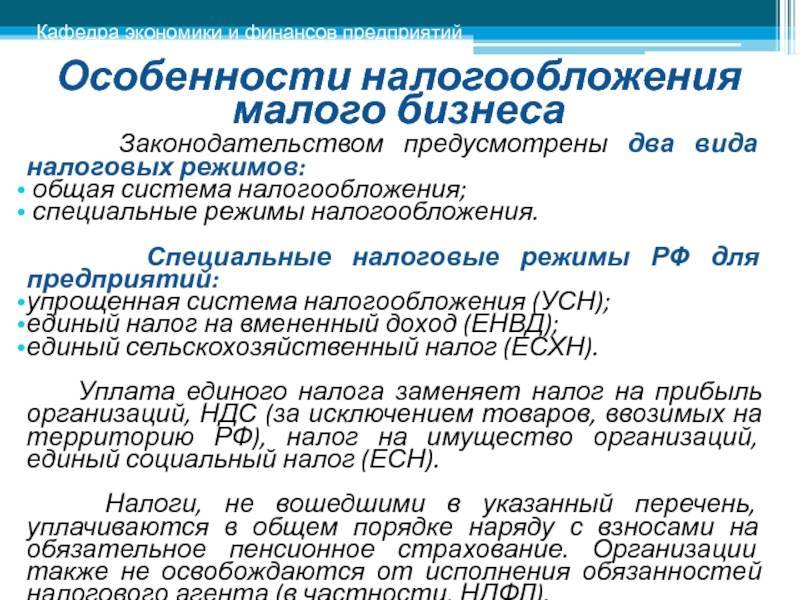

Причины применения общего режима налогообложения малыми предприятиями

Применять общий налоговый режим можно по целому ряду причин, например:

—

налогоплательщик не может применять «упрощенку», ЕНВД или иной налоговый

спецрежим, потому что не соответствует необходимым для этого требованиям;

—

налоговый спецрежим применялся, но налогоплательщик превысил допустимые

ограничения или нарушил требования (например, по числу работников или уровню

доходов), и в результате автоматически перешел на ОСНО;

—

общий режим налогообложения выгоден для организации, потому что она ведет

деятельность, для которой по налогу на прибыль предусмотрены льготы (например,

является участником центра «Сколково»);

—

фирме или ИП выгодно быть плательщиком НДС, поскольку большая часть

контрагентов работает на ОСНО и заинтересована во входном налоге.

Общая

налоговая система может применяться для всех видов деятельности без ограничений

по количеству сотрудников, размеру дохода и т.п.

Если вновь созданный налогоплательщик не заявил в установленном порядке о своем переходе на спецрежим, то ОСНО будет применяться к его деятельности по умолчанию – специально уведомлять ИФНС не нужно. Перейти добровольно на ОСНО со спецрежима можно с нового года, уведомив налоговую в срок до 15 января.

В

то же время, общая форма налогообложения может сочетаться с некоторыми другими

налоговыми режимами:

—

юрлица на ОСНО вправе совмещать его с ЕНВД по некоторым видам деятельности,

—

ИП могут совмещать ОСНО с ЕНВД и патентом по разным видам предпринимательства.

Обязательное

условие совмещения – ведение раздельного учета доходов и расходов по каждому

виду своей деятельности. Нельзя совмещать ОСНО с «упрощенкой» и единым

сельхозналогом (ЕСХН).

Бухгалтерский учет и налогообложение на производстве

Мы разобрались с тем, какие налоги платит производство — перейдем к особенностям бухгалтерского и складского учета.

Учет расхода материальных ценностей

Производство связано с преобразованием материалов, сырья либо полуфабрикатов в готовые изделия, поэтому важно разработать внутренние нормативные документы, в соответствии с которыми будут списываться материалы и сырье. Вы должны точно знать, сколько и чего уходит на единицу готового изделия.. Наличие такой документации помогает:

Наличие такой документации помогает:

- планировать закупки сырья и материалов;

- корректно рассчитывать себестоимость и отпускную цену товара;

- контролировать расход материалов и потери, что позволяет минимизировать риск хищения и перерасхода;

- организовать учет производственных расходов и потерь;

- разрешать спорные ситуации с налоговой — если инспектор сочтет расходы завышенными, вы сможете подтвердить объем и стоимость материалов, которые нужны для производства партии товара.

Также должны быть утверждены нормативы по браку — если в партии оказалось больше испорченных изделий, чем положено, это повод провести проверку и выявить причины. Обнаружив виновного, с него можно взыскать сумму причиненного ущерба: полюбовно или через суд.

Важно! Затраты по браку можно полностью учесть в расходах при расчете налога на прибыль (

), но нельзя при расчете налога УСН «Доходы минус расходы» (

), т.к. они отсутствуют в списке учитываемых расходов.

Учет затрат на производство

Один из самых распространенных методов — позаказный, когда рассчитывается себестоимость партии товара, которая потом распределяется между готовыми изделиями (план минус брак). Он применяется в мелкосерийном производстве, а также при проведении экспериментальных, опытных, ремонтных и тому подобных работ.

При расчете себестоимости и формировании отпускной цены важно учесть не только прямые (материалы, сырье, оплата труда рабочих), но и косвенные затраты. К ним относятся, например, зарплаты сотрудников, которые не принимали непосредственного участия в выпуске изделий

Оплату труда тех, кто имеет косвенное отношение к производству (начальник производства, кладовщик и т.п.) можно отнести к расходам на выпуск партии, а тех, кто с ним никак не связан (бухгалтер, маркетолог и т.п.) — списать сразу на финансовый результат без привязки к конкретным партиям/заказам. Не забудьте о расходах на рекламу и маркетинг, обслуживание и ремонт оборудования, юридическое сопровождение и т.д.

Чем полнее информация, тем проще вам управлять расходной частью и оптимизировать ее. Может выясниться, например, что закупочная цена материалов выше, чем могла бы быть, что позволит оперативно найти более подходящего поставщика. Или аренда цеха обходится слишком дорого — пора изучить предложения и найти альтернативу дешевле.

Учет затрат при УСН 15%

Стоимость материалов можно учесть в затраты, когда вы списали их в производство, до момента выпуска и реализации готовых изделий. В этом принципиальное отличие учета и налогообложения на производстве и в торговых предприятиях: розничные и оптовые продавцы могут списать себестоимость товара в затраты только после того, как право собственности на него перейдет покупателю.

Налогообложение предприятий на ОСНО

- При отгрузке товара или получении денег от покупателя возникает обязанность по начислению НДС, при покупке материалов, работ и услуг появляется право на вычет (если есть входящий НДС).

- Списанные в затраты материалы не попадают в финансовый результат, туда вносится только себестоимость готовой продукции, которая отгружена покупателю. Лишь после передачи права собственности можно понять, сработали вы в плюс или в минус.

Порядок учета при полной налоговой отчетности

Налогоплательщики ОСНО (как ИП, так и организации) обязательно должны вести налоговый учет. Для ООО обязательным является еще и бухгалтерский учет, который может не совпадать с налоговым. Правила его ведения устанавливаются специальными документами – ПБУ (положения о бухгалтерском учете).

Перечень документов, которые также должны вестись на предприятии при ОСНО:

- книга покупок и продаж;

- кассовая книга предприятия;

- книга доходов и расходов;

- приходные и расходные ордеры.

Данная документация должна вестись и храниться на предприятии не менее 4 лет после окончания налогового периода.

Чаще всего ведение учета поручается специалисту, поскольку предприниматель не может справляться со всем многообразием документации и налогов.

Каждый предприниматель при регистрации своего предприятия становится налогоплательщиком общего, или традиционного режима. Этот режим охватывает множество налогов, не предполагает никаких льгот и требует ведения сложного учета.

Общая система наиболее подходит крупным предприятиям, которые к тому же являются плательщиками НДС – представителям малого бизнеса лучше использовать спецрежимы.

Как рассчитать процентное отношение работников?

В силу НК РФ организации, численность работников которых составляет не менее 25 % численности работающего населения соответствующего населенного пункта и в состав которых входят структурные подразделения по эксплуатации объектов жилищного фонда, а также объектов, указанных в ч. 3 и 4, могут учитывать в целях налогообложения фактически осуществленные расходы на содержание указанных объектов.

По мнению Минфина, при расчете используются следующие показатели:

-

численность работников организации с учетом всех филиалов и иных обособленных подразделений;

-

численность работающего населения того населенного пункта, в котором расположен объект ОПХ.

Данная позиция изложена, в частности, в письмах от 18.10.2018 № 03‑03‑06/1/74849 и от 22.06.2015 № 03‑03‑06/1/35991.

Однако в судебной практике представлена альтернативная точка зрения, согласно которой при расчете необходимо учитывать численность работающего населения того населенного пункта, в котором зарегистрирован сам налогоплательщик, а не его структурное подразделение (объект ОПХ). В частности, такой вывод содержится в Постановлении АС ВВО от 09.12.2014 по делу № А79-10345/2013. Причем судья ВС РФ, отказывая в передаче этого дела на пересмотр, в Определении от 10.03.2015 № 301‑КГ15-1881 указал: расчет доли работников налогоплательщика к числу жителей деревни по месту нахождения санатория основан на неверном толковании НК РФ.

Еще пример – Постановление АС ПО от 16.11.2017 № Ф06-26015/2017 по делу № А12-71628/2016. Свою позицию арбитры обосновали следующим образом.

Согласно ст. 11 НК РФ обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При определении численности работников юридического лица следует учитывать численность работников как по месту нахождения юридического лица, так и по месту нахождения обособленных подразделений, а при определении численности населенного пункта – исходить из численности работающего населения населенного пункта по месту нахождения юридического лица.

В соответствии с ГК РФ место нахождения юридического лица определяется как место его государственной регистрации.

В связи с вышеизложенным под соответствующим населенным пунктом можно понимать место государственной регистрации организации-налогоплательщика.

Расчет процентного соотношения работников общества (как юридического лица в целом) должен производиться к численности работающего населения населенного пункта по месту нахождения общества, а не к численности работающего населения сельского поселения по месту нахождения объектов ОПХ.

Таким образом, нет единого мнения в отношении определения второго из необходимых для расчета доли работников показателя. Налоговые органы при проведении проверок не учитывают мнение Минфина, а суды подтверждают, что рекомендации финансового ведомства не соответствуют букве закона.

Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

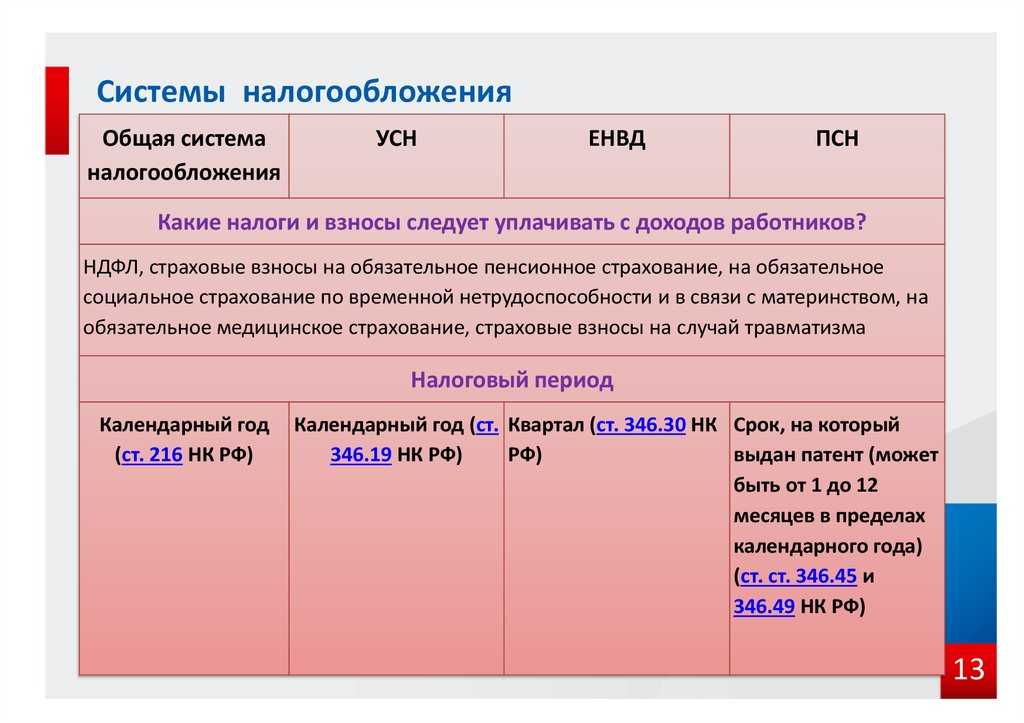

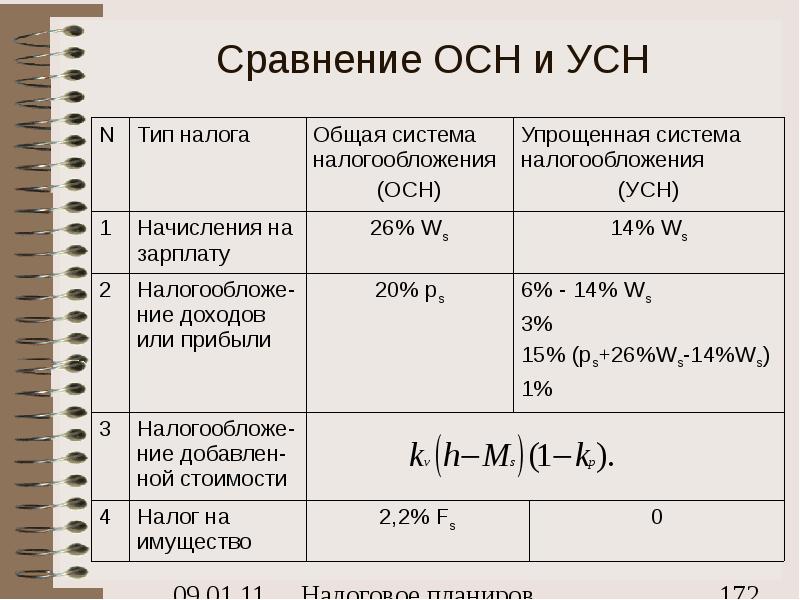

Традиционная (общая) система налогообложения предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего:

—

налог на прибыль – для предприятий;

—

НДФЛ – налог на доходы физлиц для индивидуальных предпринимателей;

—

НДС – налог на добавленную стоимость;

—

налог на имущество организаций – для юридических лиц;

—

страховые отчисления в социальные фонды – ПФ, ФСС, ФОМС.

Малое

предприятие при общем режиме налогообложения должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

Система налогового учета организуется налогоплательщиком самостоятельно в соответствии с разработанной им учетной политикой для целей налогообложения. Порядок её формирования регулируется гл.25 НК РФ «Налог на прибыль организаций». Правильное исчисление прибыли для целей налогообложения предполагает соблюдение законодательных основ квалификации доходов и группировки расходов субъекта малого предпринимательства.

Доходы определяются организацией (предпринимателем) на основании первичных документов и документов налогового учета. Они состоят из:

—

доходов от реализации товаров (работ, услуг) и имущественных прав;

—

внереализационных доходов.

Один

из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на

прибыль. В документе следует отразить:

—

порядок признания прямых и косвенных расходов предприятия (кассовый, или метод

начисления),

—

порядок учета основных средств, применяются ли повышающие коэффициенты при

амортизации, амортизационная премия, для каких объектов,

—

методы оценки материалов, сырья и товаров,

—

формируются ли резервы для равномерного распределения расходов в течение года

(отпусков, по сомнительным долгам, на ремонт ОС и др.),

—

учет операций с ценными бумагами,

—

в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи

по нему,

—

применяемые налоговые регистры и т.д.

Особенности

учета НДС при формировании учетной политики стоит указать тем, кто от налога

освобожден, или проводит операции, облагаемые по ставке 0% — это касается

порядка распределения «входящего» НДС.

Организации

ежеквартально и по итогам отчетного года представляют в ИФНС декларацию по

налогу на прибыль. Срок подачи – 28 число месяца, следующего за отчетным

периодом, а годовая декларация подается до 28 марта. При уплате авансовых

платежей, отчетность подается до 28 числа каждого месяца.

ИП, получив первый доход на общем режиме налогообложения, обязан представить декларацию 4-НДФЛ о предполагаемом доходе, а за прошедший налоговый период подает декларацию о доходах 3-НДФЛ. Она представляется ежегодно до 30 апреля.

Декларация

по НДС подается ежеквартально в электронном виде до 25 числа месяца, следующего

за отчетным кварталом. Плательщики НДС должны вести налоговые регистры – книги

покупок и продаж, журнал учета счетов-фактур.

По

налогу на имущество декларация представляется только организациями, ИП

отчитываться не нужно. Срок подачи годовой декларации – 30 марта следующего

года. Кроме того, ежеквартально необходимо сдавать расчеты по авансовым

платежам до 30 числа месяца, следующего за отчетным периодом.

Налогообложение ОСНО предполагает уплату и других налогов, в том числе местных, а также страховых взносов, отчитываться по которым следует в сроки и по формам, установленным федеральным и местным законодательством.

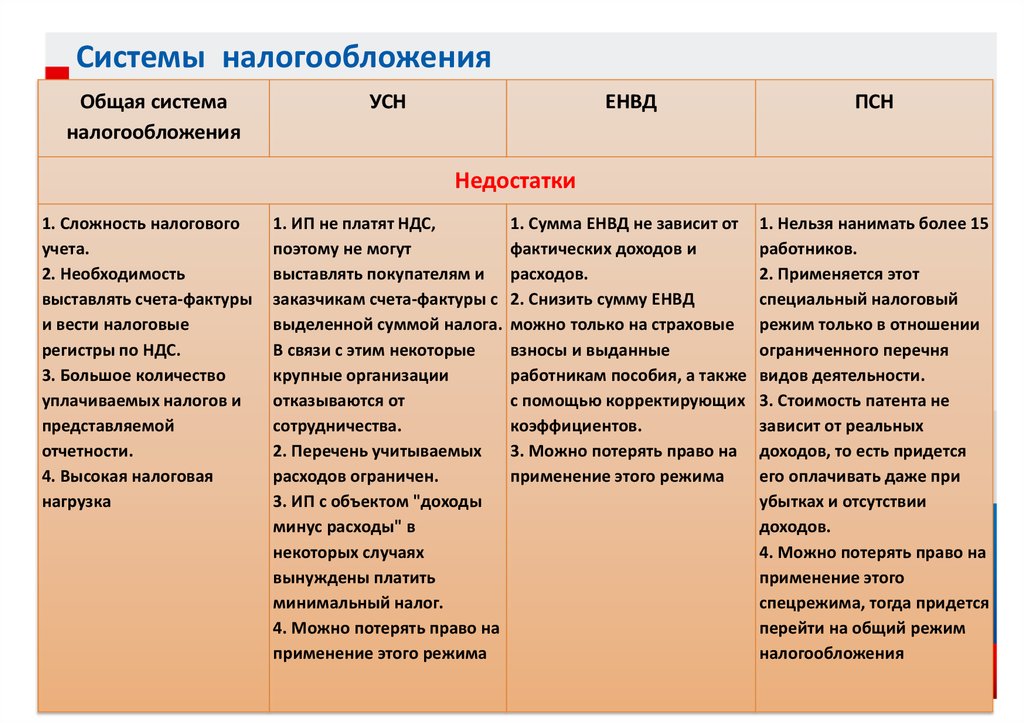

Таким образом, общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела. Применение ОСНО возможно как для крупных предприятий и холдингов, так и для ООО и ИП. Это базовая структура налогообложения, не имеющая никаких ограничений и особых требований к бизнесу. Как правило, на добровольных началах применяют ОСНО в основном крупные компании, имеющие большой штат и разветвленную структуру. В остальных случаях предприятия стремятся уйти от сложностей и переплат, подобрав подходящий специальный налоговый режим.

В

части ведения бухгалтерского учета и отчетности к ИП и ООО на общей системе

предъявляются идентичные требования – любая операция должна быть

соответствующим образом задокументирована и отражена в отчетности. Это вполне

объяснимо – так как налоги на ОСНО напрямую зависит от характера и объема

операций купли и продажи, налоговой инспекции необходимо иметь возможность

отследить их.

Просмотров 8 481

Отчетность на ОСНО в 2024 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Налоговые декларации

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 числа месяца, следующего за окончанием квартала.

Формат представления декларации – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 25 числа месяца, следующего за отчетным периодом. Годовая декларация представляется в срок до 25 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 25 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ за прошедший год подается до 30 апреля (срок после перехода на ЕНС не изменился).

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 25 марта года, следующего за отчетным. С 2020 года расчеты по авансовым платежам отменены.

Единая упрощенная декларация

Если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе по определенным налогам представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

КУДИР

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде.

Более подробно про КУДиР

Бухгалтерская отчетность

Для малых организаций

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов как от реализации, так и внереализационных, не более 800 млн рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Сдавать отчетность нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Сдавать отчетность нужно только в электронном виде.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Более подробно про отчетность за работников

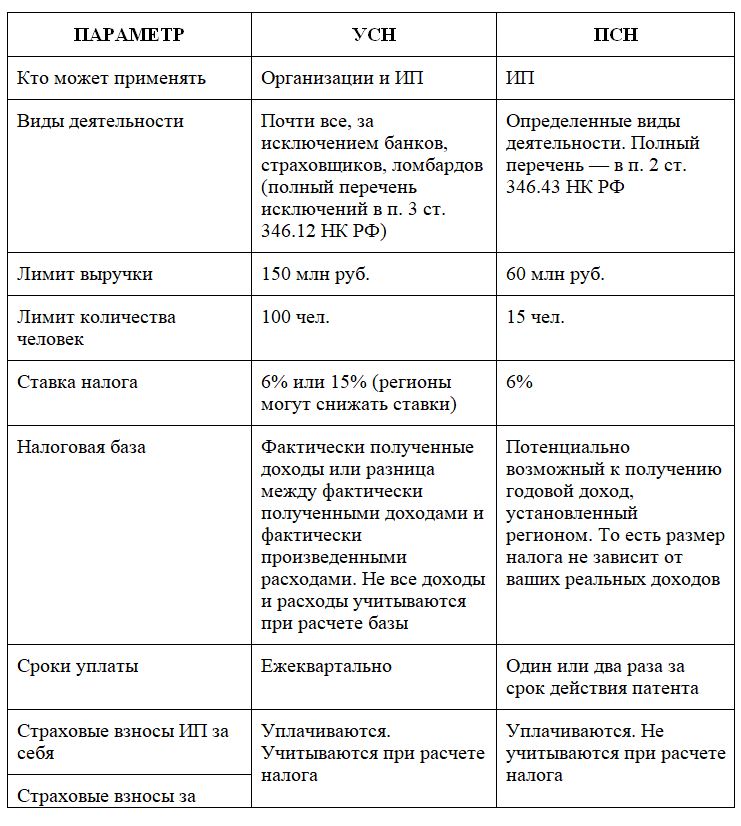

Сравнение налоговых режимов на бухгалтерские услуги

-

УСН — упрощенная система налогообложения.

Удобна единой фиксированной налоговой ставкой и возможностью выбрать базу для расчета налога — процент с доходов (6%) или с разницы между доходами и расходами (15%). Если у вас небольшие расходы, объект “Доходы” подходит оптимально. Когда расходов больше, чем 60% от оборота, имеет смысл использование объекта “Доходы за вычетом расходов”. -

ОСНО — общая система налогообложения.

Вы можете выбрать эту систему, но смысла в этом никакого нет. Вам придется платить много налогов (на прибыль, НДС, на имущество), нанимать бухгалтера, ежемесячно отчитываться.

Если вы уже прошли регистрацию ИП или ООО на неподходящем режиме, потребуется .

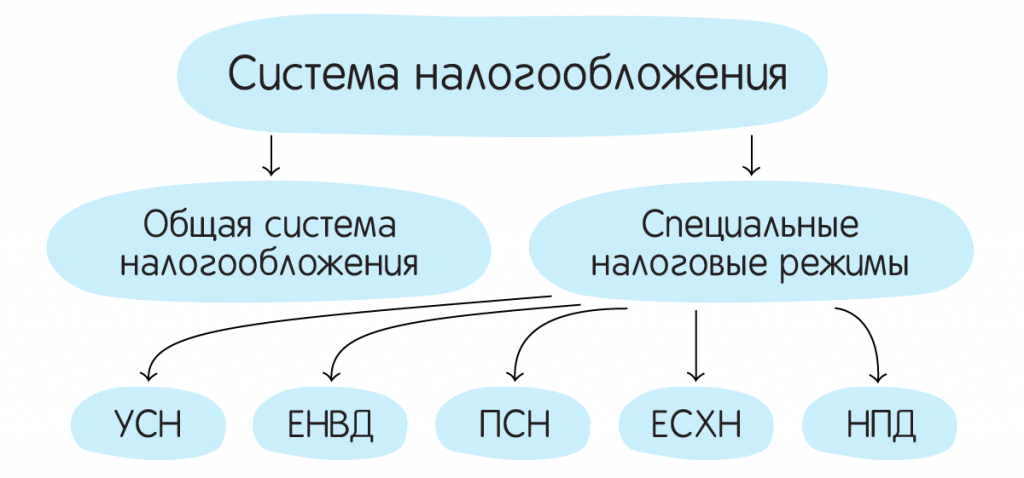

Что такое система налогообложения и какие есть системы

Совмещение общей системы налогообложения с другими режимами

Основная система налогообложения несовместима с упрощенной и ЕСХН, но прекрасно уживается с ЕНВД и ПСН. Ничто не мешает фирме или ИП оставаться на ОСНО, но один или несколько видов деятельности перевести на другой режим налогообложения: на ЕНВД или купить патент (для предпринимателей). Более того, можно совмещать и все три режима: ОСНО, ЕНВД и ПСН.

Главное при этом – вести раздельный учет поступлений и затрат для правильного исчисления платежей в бюджет. Без раздельного учета могут возникнуть сложности и конфликты с налоговиками по поводу отнесения затрат к расходам и вычетам по НДС.

Читайте о тонкостях раздельного учета при совмещении ОСНО и ЕНВД.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Попробовать бесплтано

УСНО для компании

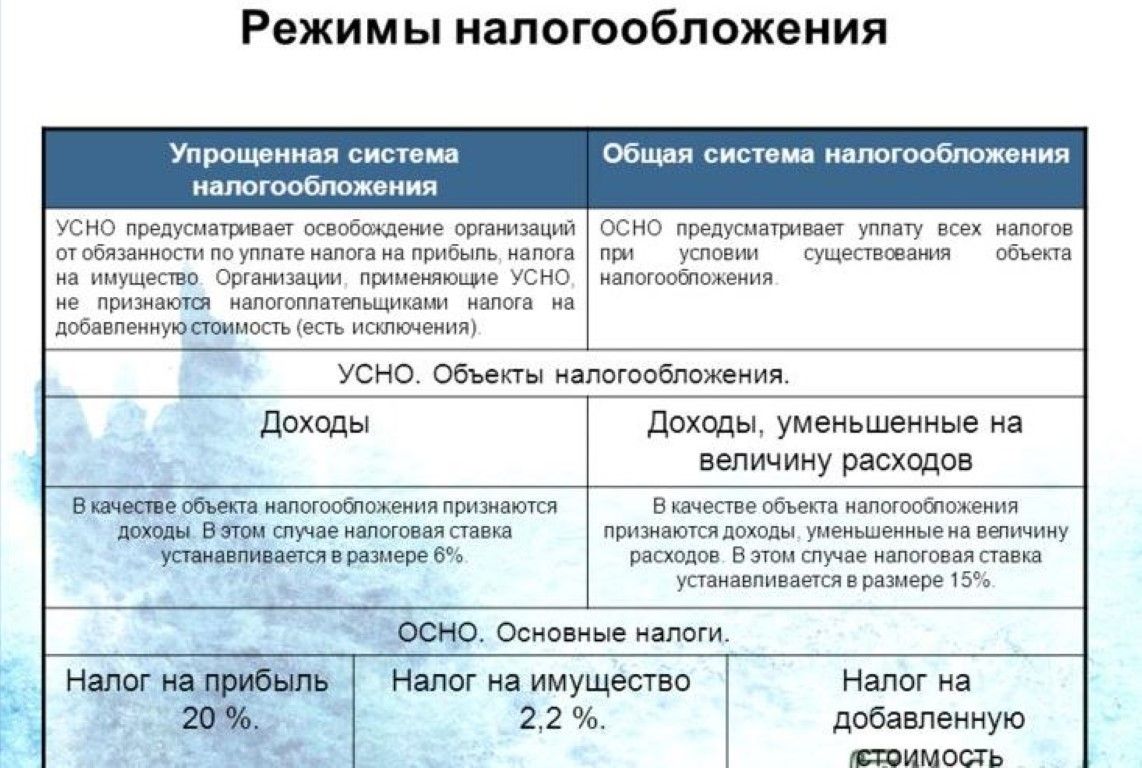

Наиболее выгодным по сравнению с общей системой является упрощенная. Она зависит от того, какой объект Вы выберете — «Доходы» или «Доходы за вычетом расходов». При наличии небольшого количества официально подтвержденных расходов целесообразнее выбрать объект налогообложения «Доходы», если же количество подтвержденных расходов превышает 70% от количества доходов, то можно выбирать объект «Доходы за вычетом расходов». Ставка налога зависит от объекта и от региона, в котором стоит на учете налогоплательщик. В общем случае ставка при «Доходах» — 6%, при «Доходах, уменьшенных на расходы» — 15%. К преимуществам данной системы можно отнести освобождение от других налогов (НДС, налог на имущество) и периодичность подачи декларации — один раз по итогам года.

Пример — объект налогообложения «Доходы».

Налоговая нагрузка будет считаться так:

- Налог на УСН = 300000*6%=18000 рублей;

- Налоги и взносы за сотрудников по условиям примера 8600 рублей.

При применении данного режима сумму УСН «Доходы» можно уменьшить на страховые взносы за сотрудников и себя на 50% (а если у предпринимателя нет сотрудников то на все 100%). 18000/2=9000 рублей.

Итого все налоги за месяц 9000+8600=17600 рублей.

Пример — объект налогообложения «Доходы минус расходы».

Налоговая нагрузка за месяц равна:

- Налог на УСН= (300000-100000)*15%=30000 рублей;

- Налоги и взносы за сотрудников по условиям примера 8600 рублей.

Итого 30000+8600=38600 рублей.

Патентная система налогообложения

Патент могут применять только предприниматели. Его можно применять относительно деятельности, оказываемой физическим лицам, и деятельности, оказываемой юридическим лицам, если название Патента совпадает с формулировкой в Налоговом кодексе. Стоимость Патента зависит от региона, в котором будет вести деятельность предприниматель. Сумму Патента нельзя уменьшить на сумму страховых взносов. Патент можно приобрести на любое количество месяцев от 1 до 12. Он приобретается только в пределах одного года.

Пример.

По нашим условиям у предпринимателя есть один сотрудник. Чтобы рассчитать стоимость Патента нужно указать на сайте налоговой инспекции адрес деятельности и количество сотрудников. Если предположить, что наш ИП работает и зарегистрирован в Оренбургской области, то расчет нагрузки будет такой:

- Патент —1625 рублей (сумму патента можно рассчитать на сайте налоговой инспекции);

- Налоги и взносы за сотрудников по условиям примера 8600 рублей.

Итого: 1625+8600=10225 рублей.

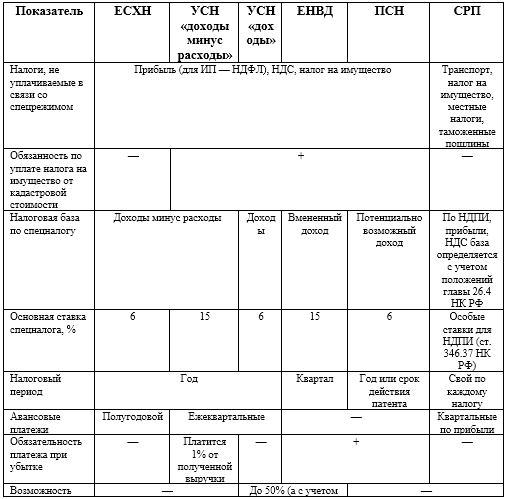

Какие налоги необходимо платить на общей системе налогообложения в 2024 году

Основные налоги ОСНО

Обратите внимание! С 2023 года сроки уплаты налогов и подачи отчетности были перенесены в связи введением нового порядка перечисления платежей. Теперь большинство обязательных платежей — налогов, взносов, сборов — нужно переводить на единый налоговый счет

В таблице ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Вид налога | Налоговая ставка | Срок уплаты | Кто платит |

|---|---|---|---|

| Налог на прибыль организаций | 20% |

Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – до 28 числа первого месяца, следующего за отчетным кварталом Ежемесячные авансовые платежи – до 28 числа каждого месяца Налог по итогам года – до 28 марта года, следующего за отчетным |

Организации |

| НДФЛ |

13%, 15%, 30% |

Авансовые платежи до 25 апреля, 25 июля, 25 октября Налог по итогам года – до 15 июля года, следующего за отчетным |

ИП |

| НДС | 0%, 10%, 20% | Не позднее 28 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 28 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Авансовые платежи — до 28 апреля, 28 июля, 28 октября, налог по итогам года — до 28 февраля | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) |

Налог за год подлежит уплате до 1 декабря года, следующего за отчетным |

ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели независимо от выбранной системы налогообложения и наличия сотрудников обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2024 году их минимальный размер составляет 49 500 рублей.

Более подробно про фиксированные взносы ИП.

Внутренние переводы: оформляем правильно

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»: 2017 г.

- Штраф за несообщение об «обособке»: позиция ВС, № 15

- Как зарегистрировать «обособку», № 10

- В ОП нет кассовой книги: от штрафа не отвертеться, № 10

- «Зарплатные» налоги и отчетность при открытии ОП, № 10

- Налоговый учет расходов на создание обособленного подразделения, № 10

- Касса в ОП: необходимый минимум, № 10

- «Обособленная» касса для маленьких, № 10

- Налог на прибыль при открытии ОП: отчетность и уплата, № 10

- Порядок сдачи обособленным подразделением 6-НДФЛ и расчета по взносам, № 8

2016 г.