Заполнение и сдача декларации по водному налогу

Декларацию нужно сдавать в налоговую инспекцию по месту нахождения водного объекта. Если компания ведет работы сразу на нескольких участках, то можно подать документы по месту нахождения самой организации.

Срок сдачи декларации по водному налогу в 2024 году — не позднее 25 числа месяца, следующего за истекшим налоговым периодом (квартал). Это нововведение — в 2022 году крайним было 20-е число.

Если численность сотрудников компании больше 100 человек, то декларация подается только в электронном виде. Если меньше – то, как вариант, можно отправить документы по почте или передать через законного представителя.

Бланк декларации, образец и порядок ее заполнения можно найти здесь:

| «Бланк декларации по водному налогу»Актуальный образец официальной формы |

| «Образец заполнения декларации по водному налогу»В соответствии с актуальной формой |

| «Порядок заполнения декларации по водному налогу»Утвержденный ФНС порядок |

Водный налог: ставки

Законодатели скрупулёзно подошли к определению налоговых ставок водного налога. Учтены экономические районы ведения деятельности по каждому основанию для налогообложения, определены ставки для всех бассейнов внутренних морей, рек и озер (ст. 333.12 НК РФ). При этом, если, река используется одновременно в разных экономических районах, то ставку нужно применить отдельно к каждому участку.

В случае забора воды для водоснабжения населения применяются ставки, приведенные в п. 3 ст. 333.12 НК РФ. Размеры ставок установлены за 1 000 кубических метров изъятой воды на длительный период, включая 2025 год.

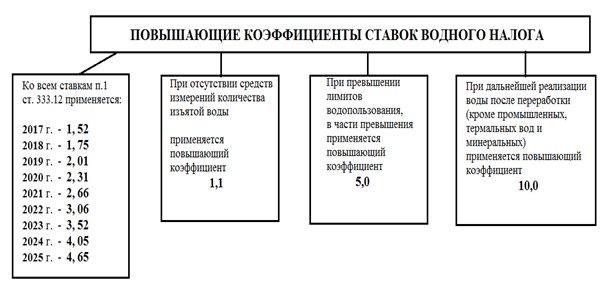

Также законодательством установлены следующие повышающие коэффициенты:

После учета всех применяемых коэффициентов ставка налога округляется до целого значения.

Срок уплаты водного налога

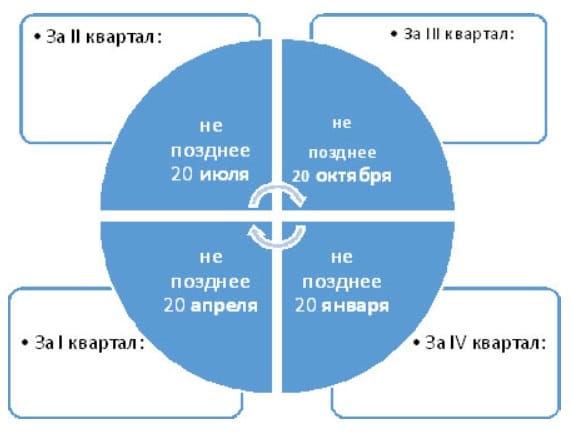

Порядок уплаты водного налога в 2023 поменялся. Теперь платеж нужно вносить не позднее 28-ого числа месяца за отчетным кварталом (пункт 2 статьи 333.13 НК РФ). Ранее налог перечисляли не позднее 20-ого числа. Если крайняя дата оплаты приходится на выходной или праздник, налог следует перечислить не позднее ближайшего рабочего дня. Таким образом поквартальные сроки уплаты в 2023 году следующие:

- Водный налог за 1 кв. 2023 – перечисляется до 28-ого апреля 2023.

- Водный налог за 2 кв. 2023 – перечисляется до 28-ого июля 2023.

- Водный налог за 3 кв. 2023 – перечисляется до 30-ого октября 2023.

- Водный налог за 4 кв. 2023 – перечисляется до 29-ого января 2024.

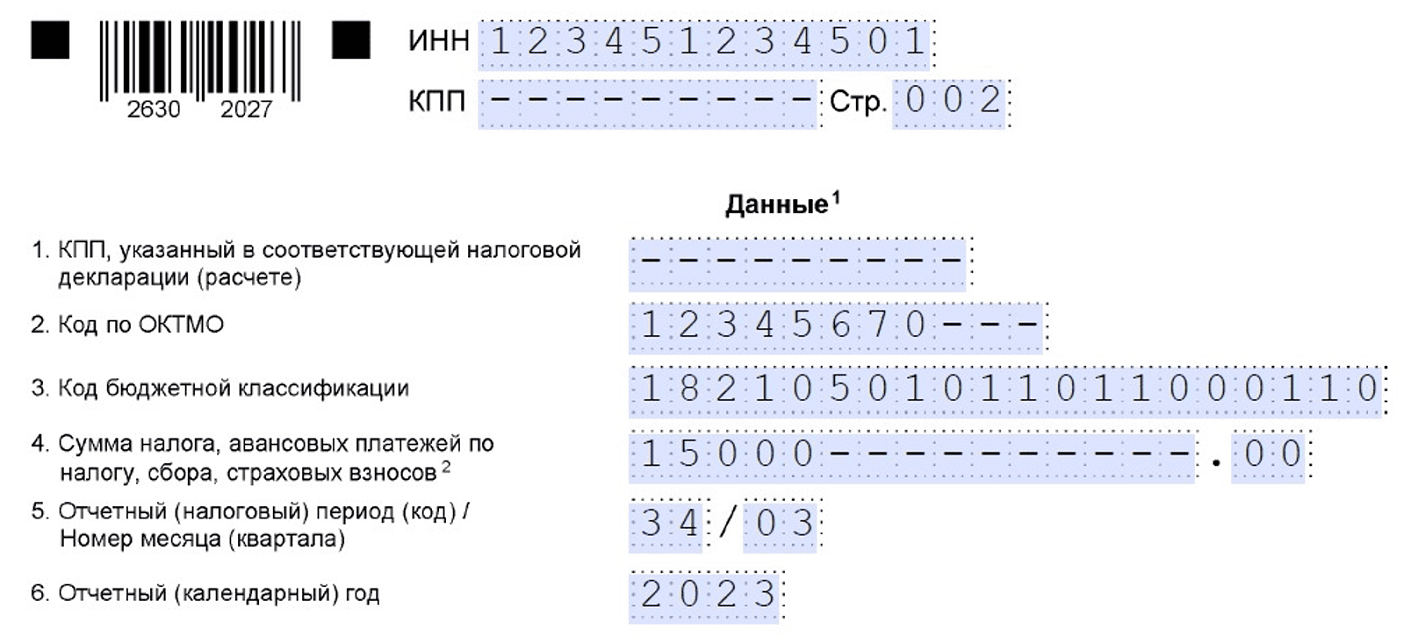

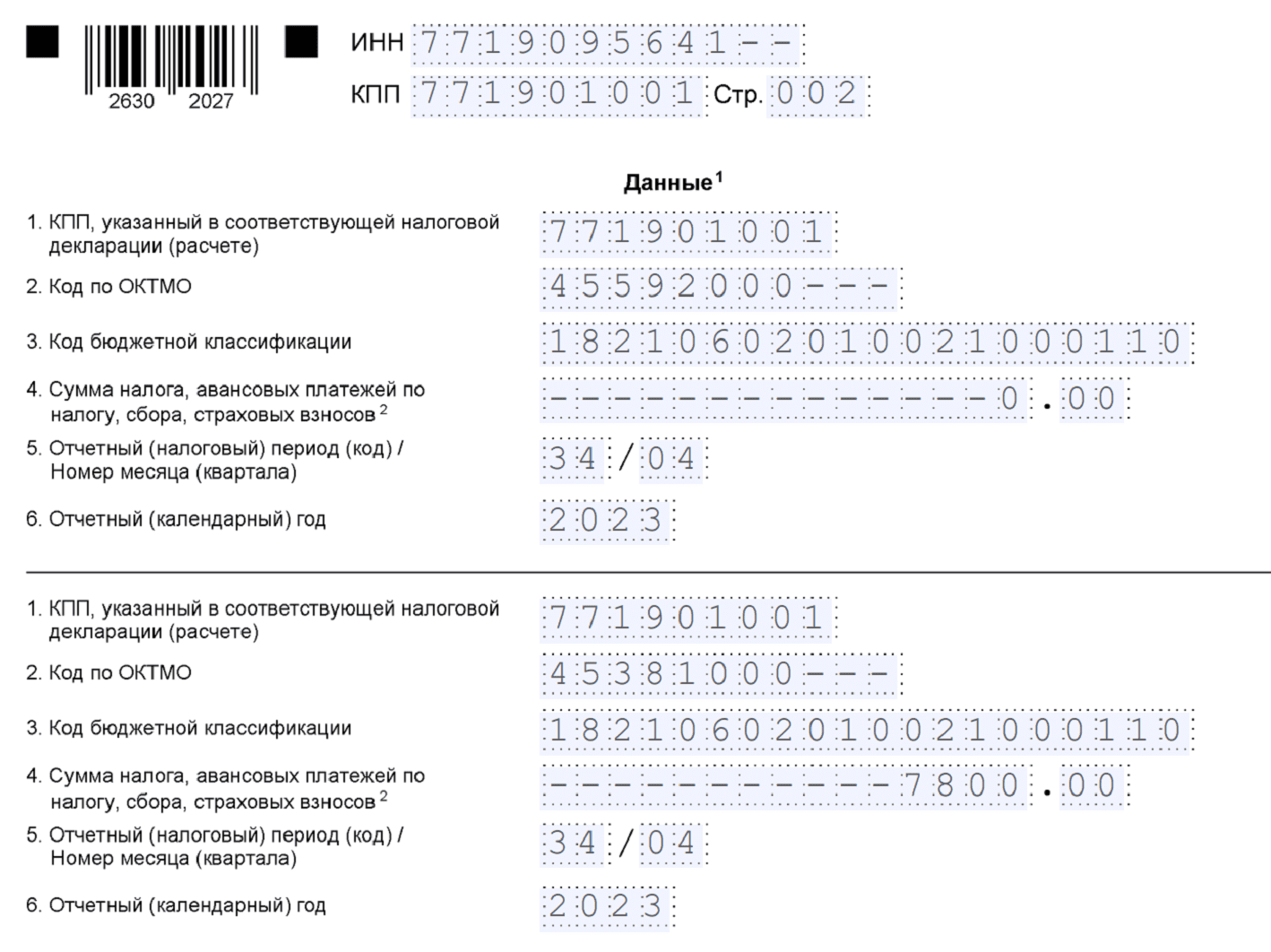

Платеж необходимо перечислять по адресу нахождения облагаемого объекта. С 2023 года водный налог можно уплачивать в составе ЕНП (единый налоговый платеж) или отдельными платежками. В первом случае в поле 104 платежного документа указывается специальный код КБК 18201061201010000510.

Декларация по водному налогу с 1-ого января 2023 года подается не позднее 25-ого числа месяца за истекшим налоговым периодом. Бланк утвержден в Приказе ФНС России от 09.11.2015 N ММВ-7-3/497@. Отчитываться необходимо в ИФНС по адресу нахождения соответствующего объекта налогообложения. В 2023 году сроки подачи декларации следующие:

- За 1 кв. 2023 – до 25-ого апреля 2023.

- За 2 кв. 2023 – до 25-ого июля 2023.

- За 3 кв. 2023 – до 25-ого октября 2023.

- За 4 кв. 2023 – до 25-ого января 2024.

При совпадении срока подачи с выходным или праздничным днем можно отчитаться не позднее ближайшего рабочего дня. По законодательству представлять декларацию необходимо даже при условии, что деятельность не ведется или объект не используется. Пока у физлица или предприятия есть действующая лицензия, обязанность по отчетности не отменяется. Формат подачи электронный обязателен для тех налогоплательщиков, чья численность превышает 100 человек. Остальные вправе отчитываться «на бумаге».

Налоговый календарь на июль 2024

Кто обязан сдавать декларацию

Перечень плательщиков определен в Налоговом кодексе. Размер и правила регулируются региональными властями. Вот кто платит водный налог и кто сдает декларацию:

- юридические лица и физические лица в статусе индивидуальных предпринимателей, имеющие лицензии по водопользованию и активно эксплуатирующие водные ресурсы;

- юридические лица и физические лица — ИП, которые пользуются подземными водами (недрами) по соответствующему лицензированию.

Организации и предприниматели, заключившие водопользовательский договор, не отчитываются в контролирующие инстанции и не платят.

По какой форме и куда отчитываться

Формат сдачи определяется численностью сотрудников организации или ИП. Если, судя по налоговому отчету о среднесписочной численности за прошлый год, в организации работают 100 человек, направляйте декларацию в электронном виде ( п. 3 ст. 80 НК РФ ). Если в учреждении трудятся меньше 100 человек, есть возможность выбрать способ сдачи — на бумаге или в электронной форме.

В ст. 333.15 НК РФ указано, куда сдают декларации по водному налогу: в территориальную налоговую инспекцию по месту нахождения объекта водопользования. Крупнейшие налогоплательщики отчитываются в ИФНС по месту постановки на учет в качестве крупнейших.

Кто платит водный налог

В соответствии с нормами статьи 333.8 НК РФ налогоплательщиками водного налога признаются предприятия, физлица, ИП, которые пользуются водными объектами, подлежащими лицензированию. Не требуется платить этот федеральный налог, если деятельность ведется на основании соглашений водопользования при их заключении после введения в действие Водного Кодекса РФ.

Перечень облагаемых и необлагаемых объектов приведен в статье 333.9 НК РФ. Согласно пункту 1 признаются объектами налогообложения и, соответственно, требуют уплаты налога следующие виды водопользования:

- Забор воды.

- Гидроэнергетика.

- Использование акватории.

- Сплав леса в плотах и кошелях.

В каких случаях водный налог не взимается, определено в пункте 2 статьи 333.9 НК РФ. Это, к примеру, такие виды водопользования, как – забор термальных вод, использование воды для тушения пожаров или устранения последствий аварий, рыбоводства, орошения сельхозземель, полива участков ЛПХ и т.д.

Как и куда сдавать

Отчетность контролирует Федеральная налоговая служба. Инспекция, куда сдавать декларацию по водному налогу, определяется по месту регистрации подотчетного лица (код на титульном листе декларации — 214) или по месту учета крупнейших налогоплательщиков (код 215). Если используемые объекты расположены в пределах одного региона, но адресно прикреплены к разным районам, то сводный отчет подают в любую ИФНС по договоренности со всеми инстанциями. А вот платить налог придется в несколько инспекций — отдельно по каждому ОКТМО. В декларации такие платежи разделяются по месту нахождения объектов.

Форма сдачи зависит от численности персонала. Если количество работников меньше 100 человек, то плательщики выбирают формат сдачи самостоятельно: бумажный или электронный. Для предприятий с большой численностью сотрудников (свыше 100 человек) вариант подачи декларации един — только в электронном виде через телекоммуникационные каналы связи.

За какие объекты нужно платить

Объектом налогообложения по водному кодексу признаются определенные способы применения воды из государственных водных объектов. Платить водный налог НК РФ должны все те, кто:

- Извлекает воду из объектов.

- Пользуется акваториями, кроме лесосплава на плотах.

- Тем, кто использует воду для производства гидроэнергии.

- Занимается сплавлением леса на плотах и кошелях.

Налогоплательщиками водного налога признаются ИП или организации, обладающие лицензиями от соответствующих органов на деятельность, связанную с эксплуатацией водоемов.

Такой вид налога не должны выплачивать те, кто нужно пользуются термальными источниками, практикуют рыбоводство, рыбалку и охоту. Водный налог не назначается на воду, которой тушат пожары или ликвидируют стихийные бедствия, обеспечивают работы технологического оборудования. Срок налогового периода по водному налогу необходимо соблюдать, чтобы избежать штрафов.

Какая ответственность грозит в случае нарушения налоговых обязательств

Декларация по водному налогу должна предоставляться в указанные законодательством сроки. Если период не соблюден, то придется заплатить штраф в размере 10 тыс. рублей. Если предприниматель занижает налоговую базу, неправильно исчисляет сумму или выполняет другие неправомерные действия, то он должен будет дополнительно выплатить 20% от суммы неуплаченного налога. Деяния, совершенные умышленно, облагаются штрафом в 40% от суммы.

Если гражданин скрывает свои денежные средства или имущество, то ему положено наказание в виде штрафа 200-500 тыс. руб. или принудительных работ на срок в 5 лет. Также возможно лишение права заниматься деятельностью на 5 лет.

Когда нужно платить и предоставлять отчетность

Налоговым периодом по водному налогу признается квартал. За этот срок нужно рассчитать сумму. Декларация по водному налогу сроки сдачи имеет ограниченные. Ее нужно предоставить в ФНС до 20 числа месяца, который следует за отчетным кварталом. КБК на водный налог определяются законодательством.

- Скачать — Форма налоговой декларации по водному налогу

- Скачать — Пример заполнения декларации

- Скачать — Порядок заполнения налоговой декларации по водному налогу

Крупные плательщики водного налога являются обязанными вовремя приносить доказательства оплаты в ИФНС, где они поставлены на учет.

Иностранным лицам необходимо использовать КБК на водный налог для организаций и предоставить копию декларации по местонахождению органа, который предоставил лицензию.

Пример заполнения декларации по водному налогу представлен правительством. Ее выдают в электронном или бумажном виде.

Порядок и сроки уплаты водного налога в 2019 году установлен законодательными органами.

За каждое озеро, речку или другой водный объект, используемый предприятием, должна вноситься плата не позже 20 числа. Часто предпринимателей интересует водный налог — это федеральный или региональный. К какому виду налогов относится водный налог определено в НК РФ. Это прямой федеральный налог, поэтому деньги попадают в бюджет страны.

Как рассчитать

Объектами налогообложения являются различные способы использования ресурсов ( ст. 333.19 НК РФ ):

- забор воды;

- пользование акваторией;

- использование воды для гидроэнергетики;

- сплав древесины по воде.

Нормативная технология расчета и составления налоговой декларации по водному налогу такова: взнос рассчитывается как произведение трех показателей: налоговой базы, действующей ставки и повышающего коэффициента. Налоговая база — это количество потребленной воды за отчетный период. Ставка — тариф для конкретного региона. Коэффициент — это корректирующий индекс, который меняется каждый год.

Ежеквартальный взнос в бюджет рассчитывают по формуле: налог = налоговая база × действующая ставка × корректирующий коэффициент.

Представим таблицу с коэффициентами и тарифами по водоснабжению. Эти тарифы применяются только для коммерческих целей, для бытового обслуживания граждан используется другая тарифная сетка.

| Год | Повышающий коэффициент | Тариф за 1000 м³, руб. |

| 2020 | 2,31 | 162 |

| 2021 | 2,66 | 186 |

| 2022 | 3,06 | 214 |

| 2023 | 3,52 | 246 |

| 2024 | 4,05 | 283 |

| 2025 | 4,65 | 326 |

Общей ставки для расчета водного налога не установлено. Коэффициенты различаются по типу использования и географическому расположению водных объектов ( ст. 333.12 НК РФ ).

Забор воды из поверхности объектов и подземных вод в пределах лимитов:

Забор из территориального моря и внутренних морских вод в пределах лимитов:

Использование акватории поверхности объектов:

Использование акватории территориального моря РФ:

Использование для целей гидроэнергетики без забора воды:

Актуальный пример расчета водного налога в 2022 году для предприятий:

Лимит использования скважины по лицензии — 25 000 кубометров. ООО «ППТ» за 3-й квартал 2022 превысило лимит и забрало из скважины 27 000 кубометров. Превышение составило 2000 кубометров. По нормативам НК РФ, ставка по превышенным лимитам умножается на 5, т.е. 264 × 5 = 1320. В 2022 году коэффициент — 2,66.

- В рамках лимита: 25 × 264 × 2,66 = 17 556 рублей.

- Превышение: 2 × 1320 × 2,66 = 7022,40 рубля.

Взнос за 3-й квартал составит: 17 556,00 + 7022,40 = 24 578,40 рубля. Налог для декларации и перечисления округляется до целого: если меньше 50 копеек, то отбрасывается, если 50 копеек и больше, то увеличивается до рубля. ООО «ППТ» перечисляет в бюджет 24 578 рублей.

Что не облагается налогом

Кроме четырех перечисленных объектов налогообложения, в НК РФ перечислены действия, которые не подпадают под налогообложение.

Водный налог не нужно платить в следующих случаях:

- Забор воды ведется из подземных источников, а вода содержит полезные ископаемые или лечебные вещества. Сюда же относятся термальные источники, а также вода, добытая из дренажных коллекторов и рудных шахт.

- Вода нужна для ликвидации стихийных бедствий, чаще всего лесных пожаров.

- Изменения уровня воды для обеспечения судоходства.

- Использование водоемов для рыболовства и восполнения биологических ресурсов.

- Вода нужна для орошения сельскохозяйственных земель.

- Акватории используются для прохода и размещения различных судов, в том числе маломерных. Сюда же относятся площадки для взлета и посадки воздушных шаров.

- На акваториях строятся различные сооружения и прокладываются коммуникации, которые впоследствии будут использованы для охраны биологических ресурсов и защиты окружающей среды.

- Использования акватории для проведения работ по углублению дна. Как правило, это связано с судоходством или работой различных гидротехнических сооружений.

- Акватории используются в целях обеспечения обороноспособности и безопасности государства.

При оформлении своей деятельности компании и частные лица должны указать виды использования воды, не облагающиеся налогом. Если этого не сделать, то отчисления государству будут взиматься на общих основаниях.

Ставка налога

Если проводят забор воды, то для расчетов учитывают, были использованы подземные источники или поверхностные (см. таблицу ниже).

Также законодательство обеспечивает налогоплательщика льготной ставкой, если забор воды осуществляется для снабжения населения.

С 2015 года ставка одного налога используется с корректирующими коэффициентами.

С 2026 года планируется ввести расчетные коэффициенты. Они будут определяться в зависимости от того, насколько за год поменялись потребительские цены. В процессе расчета коэффициента будут использовать фактически сложившуюся налоговую ставку водного налога за предыдущий год.

Водный налог 2019 выражается в рублях.

Каждый год пользуются повышающими ставками. Их учитывают во время расчета ставки в таких размерах:

- Пятикратном, если забор воды осуществлялся сверх лимита.

- Десятикратном, если после забора подземных вод их продают.

- Десятипроцентном, если предприятие не располагает средствами, с помощью которых можно измерить объем.

С 2015 года повышенную льготную ставку используют, если воду будут применять для снабжения населения. Она также будет планомерно повышаться до 2025 года. Но этот показатель выражается не в коэффициентах, а в рублях. С 2026 года к нему также планируют применять повышающий коэффициент, который также будет зависеть от состояния потребительских цен.

Пример расчета водного налога позволит лучше понять процесс определения конкретной суммы. Ее высчитывают для каждого объекта отдельно.

Забор воды из водных объектов

| Экономический район | Бассейн реки, озера | Налоговая ставка в рублях за 1 тыс. куб. м воды, забранной | |

| из поверхностных водных объектов | из подземных водных объектов | ||

| 1 | 2 | 3 | 4 |

| Северный | Волга | 300 | 384 |

| Нева | 264 | 348 | |

| Печора | 246 | 300 | |

| Северная Двина | 258 | 312 | |

| Прочие реки и озера | 306 | 378 | |

| Северо-Западный | Волга | 294 | 390 |

| Западная Двина | 288 | 366 | |

| Нева | 258 | 342 | |

| Прочие реки и озера | 282 | 372 | |

| Центральный | Волга | 288 | 360 |

| Днепр | 276 | 342 | |

| Дон | 294 | 384 | |

| Западная Двина | 306 | 354 | |

| Нева | 252 | 306 | |

| Прочие реки и озера | 264 | 336 | |

| Волго-Вятский | Волга | 282 | 336 |

| Северная Двина | 252 | 312 | |

| Прочие реки и озера | 270 | 330 | |

| Центрально-Черноземный | Днепр | 258 | 318 |

| Дон | 336 | 402 | |

| Волга | 282 | 354 | |

| Прочие реки и озера | 258 | 318 | |

| Поволжский | Волга | 294 | 348 |

| Дон | 360 | 420 | |

| Прочие реки и озера | 264 | 342 | |

| Северо-Кавказский | Дон | 390 | 486 |

| Кубань | 480 | 570 | |

| Самур | 480 | 576 | |

| Сулак | 456 | 540 | |

| Терек | 468 | 558 | |

| Прочие реки и озера | 540 | 654 | |

| Уральский | Волга | 294 | 444 |

| Обь | 282 | 456 | |

| Урал | 354 | 534 | |

| Прочие реки и озера | 306 | 390 | |

| Западно-Сибирский | Обь | 270 | 330 |

| Прочие реки и озера | 276 | 342 | |

| Восточно-Сибирский | Амур | 276 | 330 |

| Енисей | 246 | 306 | |

| Лена | 252 | 306 | |

| Обь | 264 | 348 | |

| Озеро Байкал и его бассейн | 576 | 678 | |

| Прочие реки и озера | 282 | 342 | |

| Дальневосточный | Амур | 264 | 336 |

| Лена | 288 | 342 | |

| Прочие реки и озера | 252 | 306 | |

| Калининградская область | Неман | 276 | 324 |

| Прочие реки и озера | 288 | 336 |

Территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования

| Море | Налоговая ставка в рублях за 1 тыс. куб. м морской воды |

| Балтийское | 8,28 |

| Белое | 8,40 |

| Баренцево | 6,36 |

| Азовское | 14,88 |

| Черное | 14,88 |

| Каспийское | 11,52 |

| Карское | 4,80 |

| Лаптевых | 4,68 |

| Восточно-Сибирское | 4,44 |

| Чукотское | 4,32 |

| Берингово | 5,28 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 5,64 |

| Охотское | 7,68 |

| Японское | 8,04 |

Ставки налога по другим операциям указаны в документах ниже:

- Загрузить — Использование акватории водных объектов, за исключением лесосплава в плотах и кошелях

- Загрузить — Использование водных объектов без забора воды для целей гидроэнергетики

- Загрузить — Использование водных объектов для целей лесосплава в плотах и кошелях

Объект налогообложения

Объектами налогообложения водным налогом, признаются следующие виды пользования водными объектами:

-

забор воды из водных объектов;

-

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

-

использование водных объектов без забора воды для целей гидроэнергетики;

-

использование водных объектов для целей лесосплава в плотах и кошелях.

Не признаются объектами налогообложения:

-

забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

-

забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

-

забор воды из водных объектов для санитарных, экологических и судоходных попусков;

-

забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

-

забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

-

использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

-

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

-

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

-

использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного и канализационного назначения;

-

использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

-

использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

-

особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

-

забор воды из водных объектов для орошения земель сельскохозяйственного назначения, полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

-

забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

-

использование акватории водных объектов для рыболовства и охоты.

Как правильно заполнить декларацию

Для всех налогоплательщиков действует такой порядок заполнения декларации по водному налогу в 2022 году:

- Оформлять в строгом порядке — не выходить за края ячеек, заполнять темными чернилами, шариковой или перьевой ручкой (для бумажных бланков).

- Не исправлять корректором ошибки.

- Не скреплять скобками, степлером или иным способом, который портит целостность бумаги.

- Не печатать бланк с двух сторон.

- Нумеровать страницы по порядку, начиная с 001.

- Присваивать первичной декларации номер «0- -». Корректировкам присваиваются номера по порядку — «1- -», «2- -».

- Указывать фактические данные за отчетный период. Сведения подаются отдельно за каждый квартал.

Теперь рассмотрим инструкцию по заполнению налоговой декларации по водному налогу для каждого раздела:

| Номер раздела | Название раздела | Порядок заполнения |

| — | Титульный лист | Указываются все сведения о подотчетном лице — организации или индивидуальном предпринимателе.

Вносятся ИНН и КПП, название или ФИО налогоплательщика, основной вид экономической деятельности (код ОКВЭД), контакты и ответственное лицо. Прописываются реквизиты отчета: период и год, контролирующая инспекция, номер корректировки и кодировка по месту учета |

| — | Сведения о физическом лице, не являющемся ИП | Заполняется для подотчетных физических лиц, действующих в некоммерческих целях |

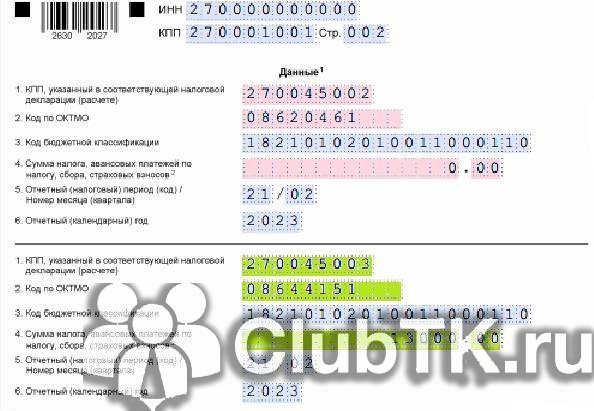

| 1 | Сумма налога, подлежащая уплате в бюджет | В этом блоке идентифицируется налог: прописываются все взносы, КБК и ОКТМО для оплаты в бюджет |

| 2 | Расчет налоговой базы и суммы | Здесь ведется расчет суммы налога. Блок дифференцируется на два подраздела по типу использования водных ресурсов |

| 2.1 | Расчет налоговой базы и суммы при заборе воды из водного объекта | Исчисляется взнос в случае забора водных ресурсов. Указываются данные объекта: наименование скважины и номер лицензии, код водопользования (проверяется в порядке заполнения формы, приложение № 4), количество изъятой воды в тысячах кубометров, лимит по лицензии и сверхлимит. Производится расчет — лимит и превышенный объем умножаются на соответствующие ставки и на повышающий коэффициент. В последней ячейке вводится исчисленная сумма налога к уплате. Раздел 2.1 заполняется отдельно для каждого объекта и для каждой ставки |

| 2.2 | Расчет налоговой базы и суммы при использовании водного объекта, за исключением забора воды | Данные формируются аналогично разделу 2.1. В этом блоке учитываются все остальные способы использования водных ресурсов, кроме забора |

Вот как оформить декларацию по воде налогоплательщику:

Пример 1. Калькуляция ВН при заборе воды из подземных водных объектов (Невы) в пределах лимита

Организация, имеющая лицензию, осуществляет забор воды для нужд производства. Скважина находится в бассейне Невы. Измерительные средства для целей забора воды имеются. Допустим, лимит водопользования (за квартал) равен 32 тыс. руб., а организация за второй квартал произвела забор в пределах установленного лимита.

Исходя из приведенных данных, ВН к уплате калькулируют так: 32 000 * 348 руб. / 1000 куб. м. * 2,01 = 22 383,36 руб.

При расчете использованы показатели: 348 руб. (ставка при заборе воды из Невы), 2,01 (корректирующий множитель на 2024 г.), объем (32 тыс. руб.).

Получается, за 2 кварт. 2024 г. нужно заплатить ВН размером 22 383,36 руб. Бухгалтерия организации отображает соответствующие операции стандартными проводками: ДТ 20 КТ 68 (начисление ВН), а далее – ДТ 68 КТ 51 (перечисление ВН в бюджет).

Налоговые ставки

Ставки водного налога согласно НК РФ установлены в рублях за единицу налоговой базы.

Ставки зависят от вида водопользования и устанавливаются по экономическим районам, бассейнам рек, озерам и морям:

-

при заборе воды мира;

-

при использовании акватории;

-

при использовании водных объектов без забора воды для целей гидроэнергетики;

-

при использовании водных объектов для целей сплава древесины в плотах и кошелях;

-

при заборе воды сверх установленных лимитов водопользования ставки в части такого превышения устанавливаются в пятикратном размере. В случае отсутствия утвержденных квартальных лимитов квартальные лимиты определяются расчетно как 1/4 утвержденного годового лимита.

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

-

с 1 января по 31 декабря 2015 года включительно — в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2016 года включительно — в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2017 года включительно — в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2018 года включительно — в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2019 года включительно — в размере 141 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2020 года включительно — в размере 162 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2021 года включительно — в размере 186 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2022 года включительно — в размере 214 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2023 года включительно — в размере 246 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2024 года включительно — в размере 283 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2025 года включительно — в размере 326 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Начиная с 2026 года ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения определяется ежегодно путем умножения ставки водного налога для этого вида водопользования, действовавшей в предыдущем году, на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

При этом ни Правительством РФ, ни законодательными органами субъектов РФ ставки, определенные Налоговым кодексом, не могут быть изменены (увеличены или уменьшены).

Общая сумма налога определяется как результат сложения сумм налога, исчисленных по всем видам водопользования.

Кто обязан его уплачивать в 2024 году

Водный налог – вид налога, который платят компании, индивидуальные предприниматели и физические лица, использующие водные ресурсы на основе специальных лицензий. Это разрешения на определенный вид деятельности, которые выдаются Правительством России.

Лицензию на использование воды нужно получать, если она идет на такие цели:

- обеспечение водой объектов энергетики,

- сплава древесины в кошелях и на плотах,

- забор с поверхности воды в больших объемах для поддержания производства.

Также водный налог должны платить организации, которые используют подземные воды. Для этой деятельности также нужно получить лицензию, а регулируется все это федеральным законом 2395-1 «О недрах».

Как рассчитать водный налог за квартал

ООО «Пример» на основании лицензии произвело забор воды из подземных источников бассейна р. Ангара во 2 квартале 2017 г., при том целью забора вод не являлось водоснабжение населения.

Лимит забора воды установлен в размере 200 000 куб. м. Предприятие допустило перерасход забора воды на 35 000 куб. м, но водоизмерительных приборов не имелось, что повлекло за собой применение повышающего коэффициента в размере 1,1.

Рассчитаем сумму водного налога:

- ставка налога для использования вод Байкала и его бассейна составляет 678 руб. Для 2017 г. ставка должна быть увеличена в 1,52 раза;

- в части использования воды в пределах лимита ставка налога составляет 1 134 (678 * 1,52 * 1,1) руб.;

- в части использования воды сверх установленного лимита ставка в 5 раз больше — 5 668 (678 * 1,52 * 1,1 * 5 ) руб.

Осталось применить исчисленные ставки к выбранным объемам и получить сумму водного налога:

- в пределах лимита — 226 800 (200 * 1 134) руб.;

- сверх лимита — 198 380 (35 *5 668) руб.

- итого — 425 180 руб.