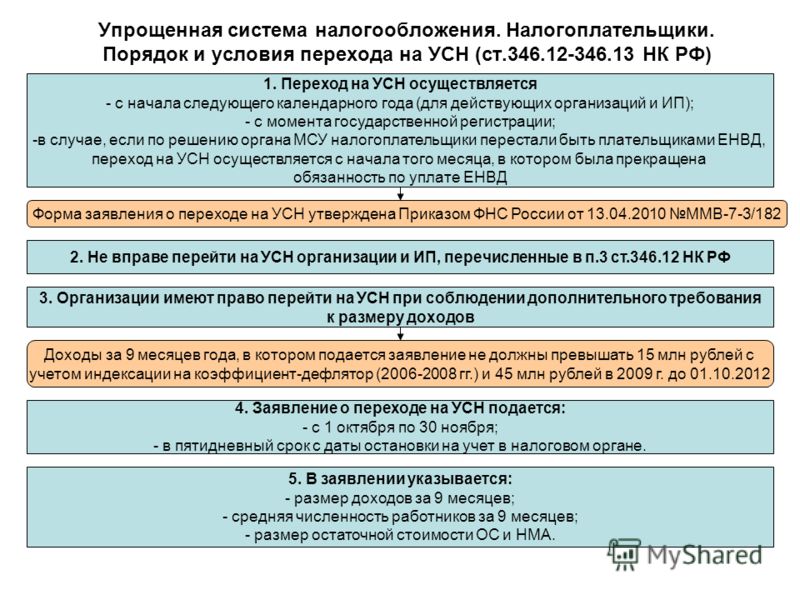

Переход на УСН в общем порядке

Чтобы перейти на упрощёнку, как уже говорилось ранее, необходимо заполнить бланк уведомления о своём решении Федеральной налоговой службы по форме 26.2-1. Данное уведомление необходимо составлять, опираясь на установленные стандарты и правила. После заполнения данный документ подлежит тщательной проверке, поскольку любая ошибка чревата отказом в переходе на УСН. Затем форма 26.2-1 предоставляется в территориальную инспекцию по месту жительства физического лица (для индивидуального предпринимателя) либо по месту нахождения организации (для юридического лица).

Подать такое уведомление можно лично или же в электронном виде посредством средств документооборота или же сервиса на официальном сайте ФНС, предварительно заверив его квалифицированной электронно-цифровой подписью. После чего в течение 10 дней ФНС РФ даст ответ с согласием или отказом о предоставлении организации или предпринимателю возможности перехода на упрощённую систему налогообложения.

Чем отличается самозанятый от ИП на НПД

У этих двух категорий много общего, ведь они работают в рамках одного налогового режима. Но есть и отличия, которые объясняются разными статусами этих лиц.

- Самозанятые не могут получить лицензию или разрешение, если они нужны для определенного вида деятельности, их выдают только организациям и ИП. В частности, самозанятому не оформят разрешение на такси или лицензию на грузовые автоперевозки. Не сможет он получить лицензию и на медицинскую деятельность, даже если у него есть соответствующее образование и опыт работы (такая лицензия нужна, например, для оказания косметологических услуг и массажа).

- На ИП, как субъекта малого и среднего предпринимательства, распространяются многочисленные меры поддержки и льгот. Для самозанятых такие возможности пока что ограничены.

- Банковский эквайринг в полной мере доступен только для индивидуальных предпринимателей, потому что для этой услуги нужен расчетный счет, который открывают для коммерческих субъектов. Правда, некоторые банки создают специальные платежные инструменты для самозанятых, позволяющие принимать безналичную оплату от клиентов.

- Если расчеты между ИП и заказчиками-юрлицами или другими ИП проходят через расчетный счет, то кассовый аппарат не применяется. Если же самозанятый что-то купил у организации или ИП для своей деятельности, то ему должны выдать кассовый чек (письмо ФНС России от 20.07.2020 № АБ-3-20/5322@). Из-за этого поставщик, который работает только с коммерческими субъектами, может отказаться продать что-то самозанятому, потому что не применяет ККТ.

- Договоры с самозанятыми находятся на особом контроле ФНС, поэтому некоторые организации при прочих равных условиях выбирают в качестве исполнителя именно ИП, как более самостоятельного бизнес-субъекта.

Но постепенно права самозанятых и ИП на НПД уравниваются. Например, не так давно самозанятым разрешили участвовать в госзакупках и регистрировать свой товарный знак.

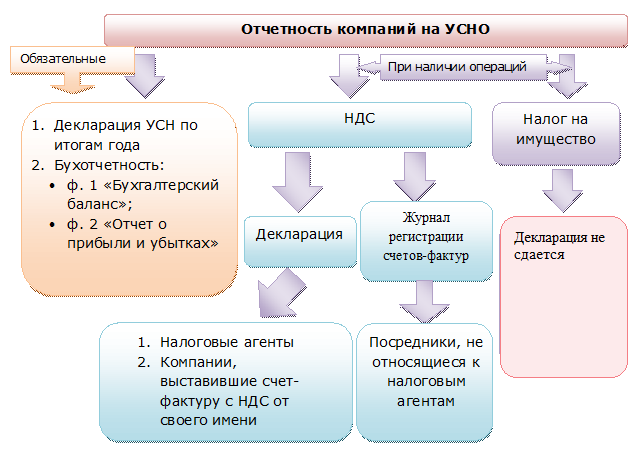

Налог на добавленную стоимость

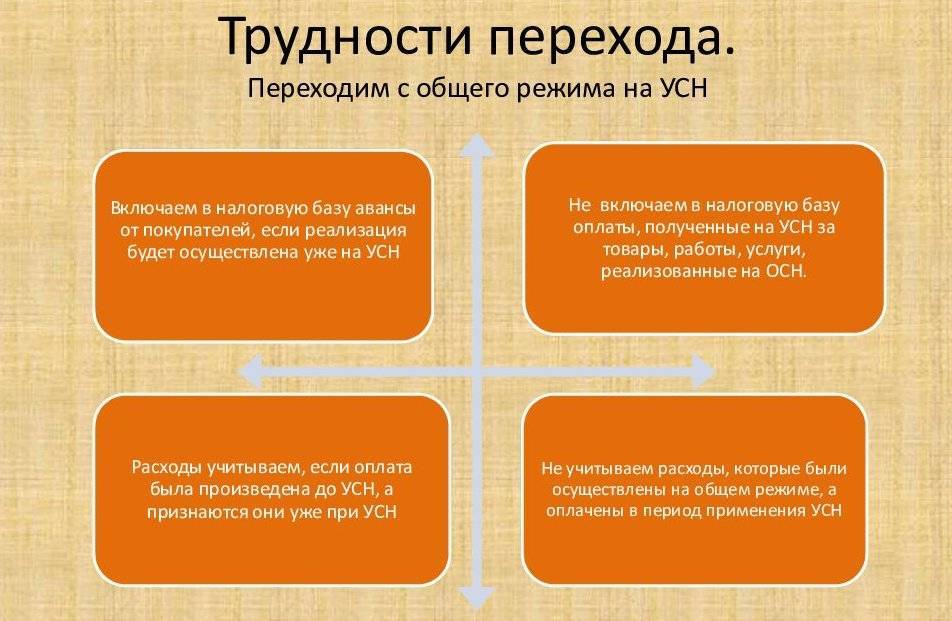

Если организация добровольно перешла на общий режим налогообложения, то начиная с I квартала она становится плательщиком НДС (п. 4 ст. 346.13 НК РФ). Однако в переходном периоде следует руководствоваться специальными правилами для начислений и вычетов по НДС, например в части начислений необходимо учитывать периоды отгрузки товаров (работ, услуг, имущественных прав) и получения авансов. Систематизируем особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) в табл. 1.

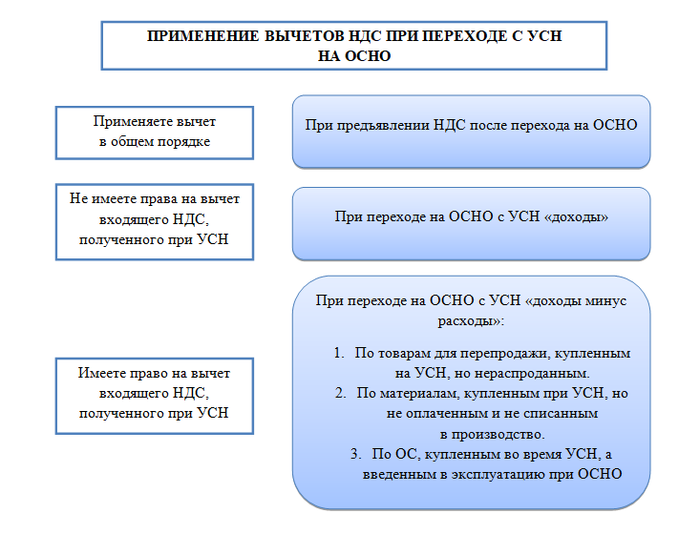

При переходе с УСН на общий режим налогообложения специальные правила действуют и в отношении применения налоговых вычетов. В п. 6 ст. 346.25 НК РФ установлено, что организации и индивидуальные предприниматели, применявшие УСН, при переходе на общий режим налогообложения руководствуются следующим правилом: суммы НДС, предъявленные налогоплательщику, применяющему УСН, в случае приобретения им товаров (работ, услуг, имущественных прав), которые не были отнесены к исключаемым из налоговой базы расходам, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для плательщиков НДС.

Другими словами, «упрощенец» с объектом налогообложения «доходы, уменьшенные на расходы» после перехода на общий режим налогообложения (в I квартале) принимает к вычету суммы НДС по сырью, материалам и инструментам, оборудованию стоимостью не более 40 000 руб., товарам, не использованным (не переданным покупателю) в период применения УСН (п. 6 ст. 346.25 НК РФ, письма ФНС России от 16.03.15 г. № ГД-4-3/4136@, от 17.07.15 г. № СА-4-7/12690@, Минфина России от 4.04.13 г. № 03-11-06/2/10983).

Как отмечено в постановлении АС Центрального округа от 11.06.15 г. № А54-3621/2014 и определении Конституционного суда РФ от 22.01.14 г. № 62-О, в п. 6 ст. 346.25 НК РФ урегулирована ситуация, когда соответствующие суммы НДС не были отнесены к расходам в период использования УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В связи с этим налогоплательщики получили возможность принять к вычету суммы НДС, которые подлежали отнесению, но не были отнесены ими к расходам при использовании УСН. Однако для бывших «упрощенцев» с объектом налогообложения «доходы» право на налоговый вычет не возникает (Определение ВАС РФ от 30.05.14 г. № ВАС-7262/14, постановление ФАС Поволжского округа от 21.02.14 г. № А12-13958/2013).

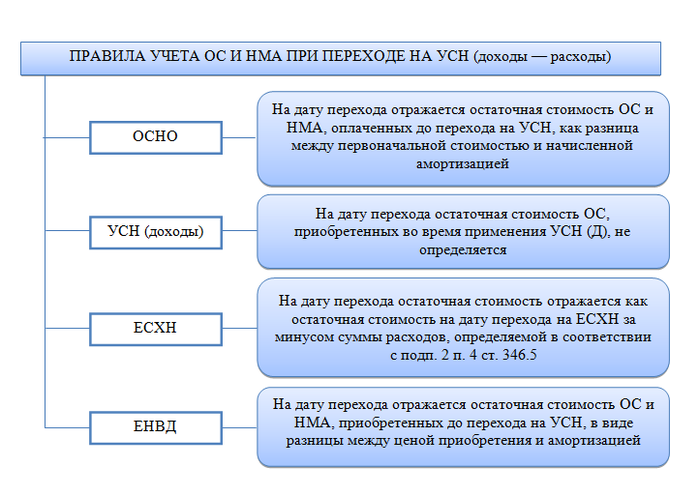

Что касается суммы НДС, относящейся к основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, позиция у контролирующих органов иная. Поскольку затраты на приобретение основных средств в период применения УСН учитываются в составе расходов, то НДС, относящийся к основным средствам (даже имеющих остаточную стоимость), к вычету не принимается (письма Минфина России от 16.03.15 г. № ГД-4-3/4136@, от 5.03.13 г. № 03-07-11/6648, от 27.06.13 г. № 03-11-11/24460). Если основное средство введено в эксплуатацию в период использования общей системы налогообложения, а расходы на его приобретение не учитывались при УСН, то НДС можно принять к вычету (письмо Минфина России от 16.02.15 г. № 03-11-06/2/6844).

По строительным работам, которые произведены в период применения УСН, а также по товарам, приобретенным в этот период для строительства основных средств, введенных в эксплуатацию при общем режиме налогообложения, НДС возможно принять к вычету в I квартале (письма Минфина России от 16.02.15 г. № 03-11-06/2/6844, от 1.10.13 г. № 03-07-15/40631). При этом бывший «упрощенец» не имеет права на вычеты по НДС, связанные со строительством и вводом в эксплуатацию основных средств в период применения УСН, согласно п. 6 ст. 346.25 НК РФ (решение АС Вологодской области от 2.11.15 г. № А13-16438/2014).

Основные лимиты УСН

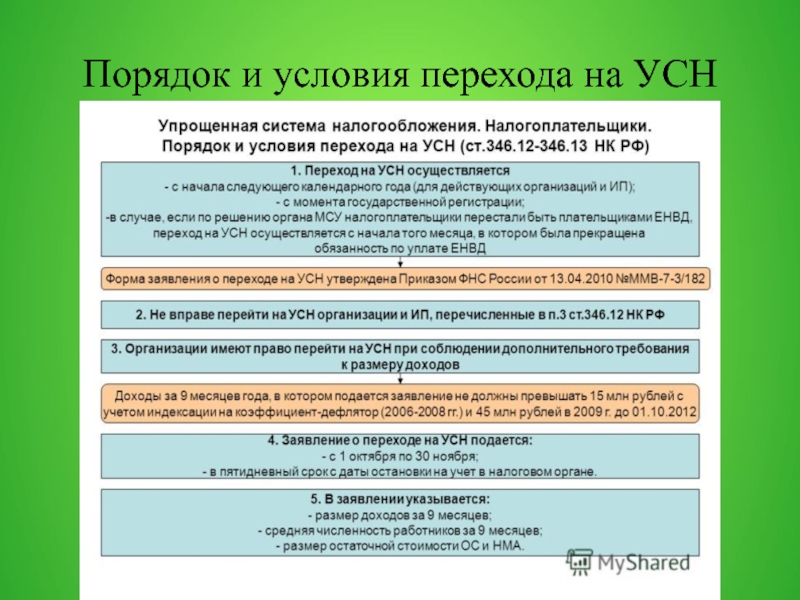

Условия, при которых налогоплательщик имеет возможность работать на упрощенке, изложены в ст. ст. 346.12, 346.13 НК РФ. Они действительны в текущем налоговом периоде, будут актуальны в дальнейшем, поскольку коэффициент-дефлятор по лимитам на УСН заморожен до 2021 года (см. ФЗ №243 от 03-07-16 г.).

Условия следующие:

- Численность компании не более 100 сотрудников.

- Стоимость ОС (остаточная) до 150 млн руб.

- Лимит по доходам налогового (отчетного) периода до 150 млн руб.

- Доля участия в основном капитале компании других юрлиц не должна превышать 25%.

- У компании не должно быть филиалов.

- Компания не должна заниматься определенными видами деятельности (банковская, страховая деятельность, ломбарды, добыча ископаемых ресурсов, работа нотариусов, адвокатская деятельность и пр. (ст. 346.12, п. 3)).

На заметку. Чтобы перейти на спецрежим со следующего года, нужно иметь объем выручки за 9 месяцев текущего не более 112,5 млн руб.

Если хотя бы одно из условий не соблюдается, хозяйствующий субъект право на применение упрощенки утрачивает.

Ограничения не касаются представительств компании, только филиалов (запрет аннулирован с 2016 года). Ограничения по доле участия не касаются НКО, потребкооперативов, хозобществ, особый порядок установлен для компаний, состоящих из вкладов общественных организаций инвалидов.

Какие налоги платят на УСН

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/

Кто из ИП может применять НПД

Налог на самозанятых может применять не только физ. лицо без статуса индивидуального предпринимателя, но и сам ИП, если:

- Сфера деятельности не связана с торговлей (исключение касается продукции собственного производства), добычей полезных ископаемых и доставкой (есть исключения).

- Нет наемных работников.

- Доход в год не превышает 2,4 млн. рублей.

- ИП не состоит в трудовых отношениях.

- Нет неоплаченных долгов перед налоговыми органами, по взносам в ОМС и ПФР.

- А также не нарушены нормы Федерального закона от 27.11.2018 № 422-ФЗ.

Простыми словами – стать самозанятым и сохранить статус ИП может практически любой предприниматель за исключением двух-трех категорий, в том числе торговцев. И это относится не только к офлайн среде, а также распространяется на интернет площадки, где совместить коммерцию и НПД не получится.

Главное об упрощёнке

Изменения по УСН

Налогоплательщикам мало перейти на упрощенную систему налогообложения, надо суметь остаться в рамках тех критериев, которые установлены для возможности применения УСН.

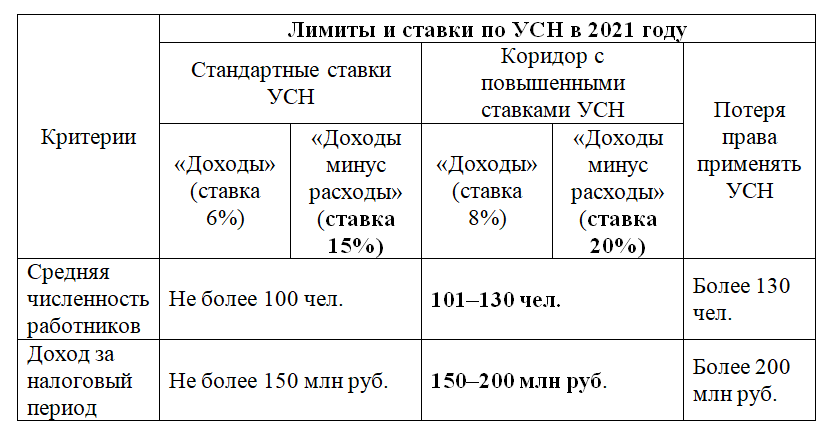

С 2021 года действуют новые правила утраты права применения УСН. Изменения внесены федеральным законом от 31.07.2020 № 266-ФЗ.

Критерии перехода на УСН в 2021 году прежние. Закон устанавливает новые условия для тех, кто в процессе применения УСН вышел за допустимые рамки.

Налогоплательщик утрачивает право применения УСН, в частности, если:

- доход по итогам налогового периода превысил 200 млн руб.;

- средняя численность работников больше 130 человек.

При совмещении иных режимов налогообложения с УСН доходы и численность определяются из расчета всей деятельности, то есть подпадающей под оба применяемых режима.

Закон вводит следующий переходный период с 2021 года:

При расчете предельного дохода для возможности применения УСН абз. 2 п. 2 ст. 346.12 устанавливал необходимость индексации, указанной в Налоговом кодексе суммы дохода, на коэффициент-дефлятор. До 01.01.2020 действие данного условия было приостановлено. На 2020 года коэффициент-дефлятор для УСН равен 1.

На 2021 год коэффициент-дефлятор предлагается установить равным 1,032 (проект приказа Минэкономразвития «Об установлении коэффициентов-дефляторов…»).

Применение УСН со следующего календарного года

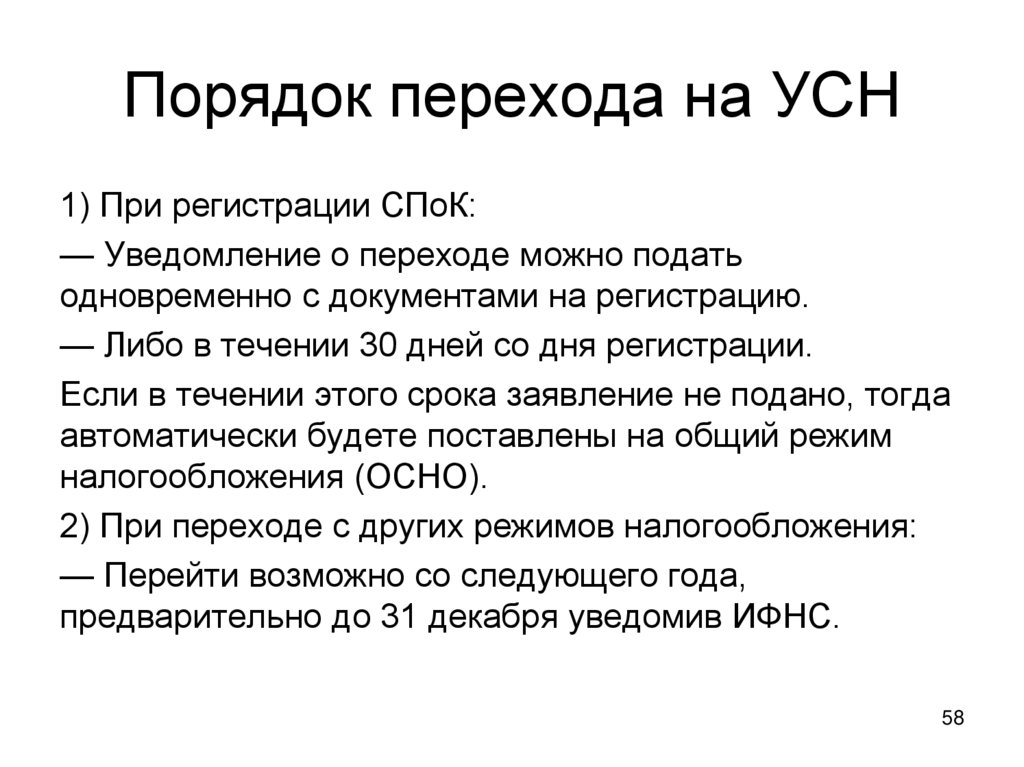

Если вы не уложились в 30-дневный срок после регистрации, для перехода на спецрежим придется подождать начала следующего года. Учтите, что уведомление нужно подать до конца текущего года, чтобы в следующем перейти на «упрощенку».

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

-

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Заявление о переходе ООО на УСН с начала нового года

Пример уведомления о переходе ООО на УСН с начала нового года

-

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

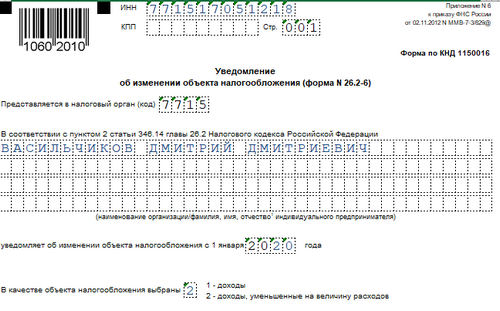

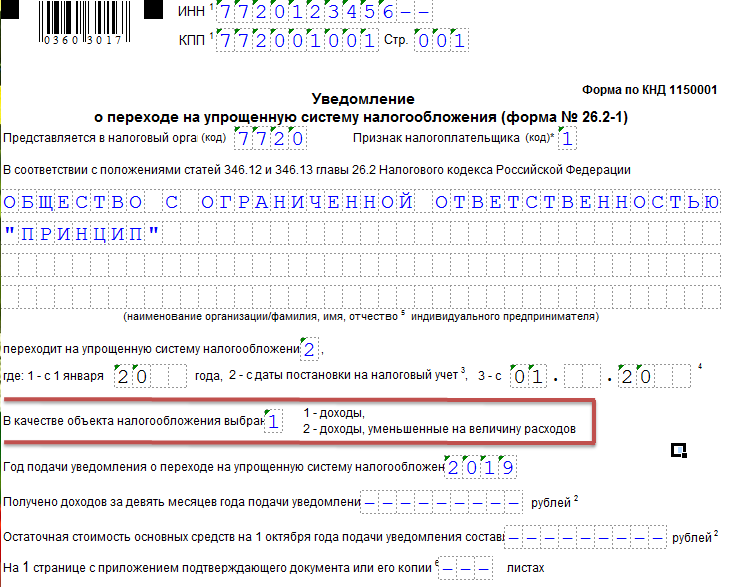

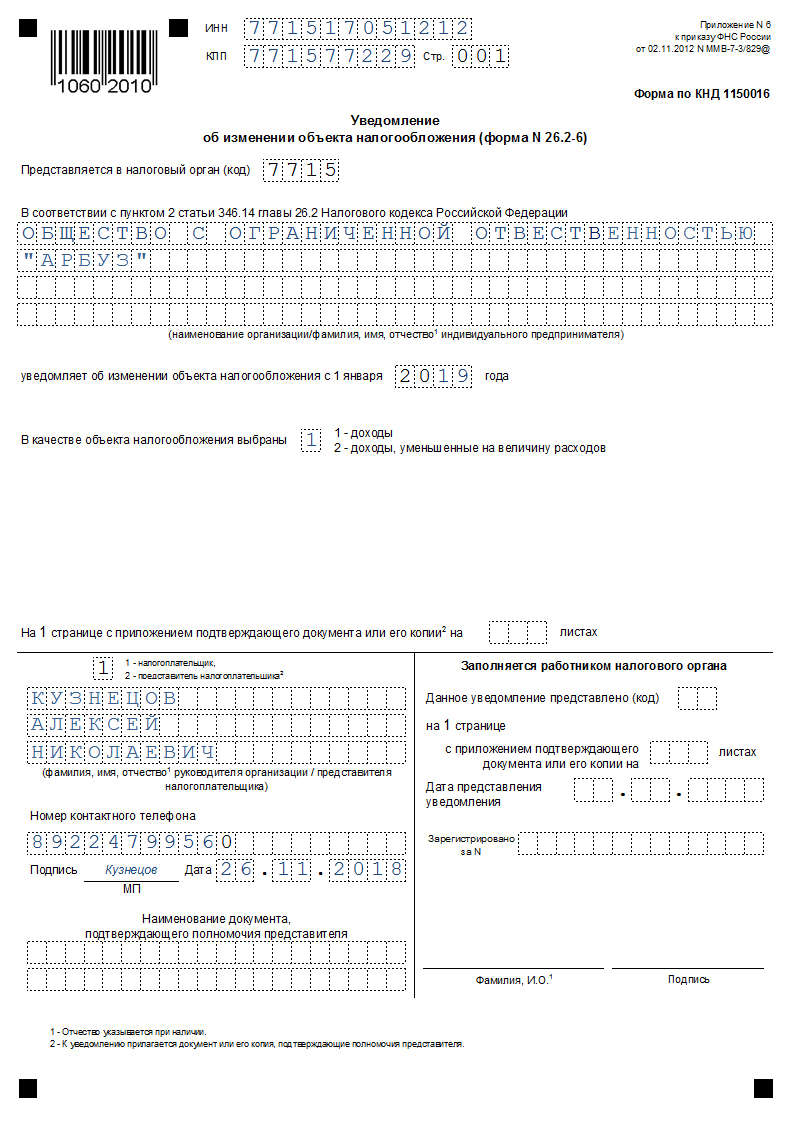

При переходе на упрощенную систему налогообложения с начала нового календарного года уведомление заполняется с учетом следующих особенностей:

- В поле «Признак налогоплательщика» и ИП, и ООО указывают код «3»

- В поле «Переходит на упрощенную систему налогообложения» — код «1», после укажите год, с которого начнете применять спецрежим

- В поле «Получено доходов…» впишите сумму доходов за 9 месяцев до даты подачи уведомления, начинайте писать с левого края поля. Это поле заполняют и предприниматели, и организации

- Заполните поле «Остаточная стоимость основных средств…» — для ИП и ООО

Как открыть ИП самостоятельно,

Как открыть ООО самостоятельно

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

ВНИМАНИЕ! По закону, Воспользоваться переходом на упрощенную систему налогообложения не смогут те организации и предприятия, которые имеют филиалы и представительства, причем, независимо от места их нахождения

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Переход на УСН при регистрации компании

Если изначально планируется бизнес, не подпадающий под установленные законом ограничения для применения упрощенной системы, лучше перейти на эту систему уже при открытии дела. Переход на УСН при регистрации ООО не требует сложной процедуры. В течение 30 календарных дней с момента регистрации налоговый орган необходимо подать уведомление о применении упрощенной системы налогообложения. В уведомлении указываются:

- код организации-налогоплательщика;

- ИНН организации;

- наименование ООО;

- дата постановки на учет;

- выбранный объект налогообложения: «доходы минус расходы» или «доходы»;

- остаточная стоимость основных средств на 1 октября текущего года.

Следует учитывать, что применение УСН всегда осуществляется добровольно, поэтому налоговый орган не уведомляет налогоплательщика о том, может он или нет перейти на упрощенную систему. Если деятельность вашей компании не соответствует установленным законом требованиям и не дает вам право сделать переход на УСН, сотрудник налоговой службы, проверяя заявление, укажет на все ошибки и не примет документы.

Еще одна тонкость: 30-дневный срок судебная практика не считает пресекательным, поэтому при его пропуске можно оспорить отказ, полученный в налоговой, в суде. Также возможна спорная ситуация, когда сотрудник налоговой отказал в принятии заявления, либо налоговая выслала компании уведомление об отсутствии права на применение УСН. Это не основание не применять упрощенную систему, если у вас есть право на ее применение – решение налоговой необходимо оспорить в суде.

Рассмотрение заявления длится до 30 дней. Применять УСН необходимо с даты регистрации ООО. Если по заявлению принято положительное решение, налоговая иногда не высылает уведомления о подтверждении права на применение УСН, поэтому по истечению указанного срока лучше обратиться в налоговую самостоятельно. Переход осуществляется в уведомительной форме, поэтому не полученное уведомление не является основанием для применения общей системы – в случае разбирательства с налоговой суд встанет на сторону налогоплательщика.

Сроки сдачи налоговой декларации

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

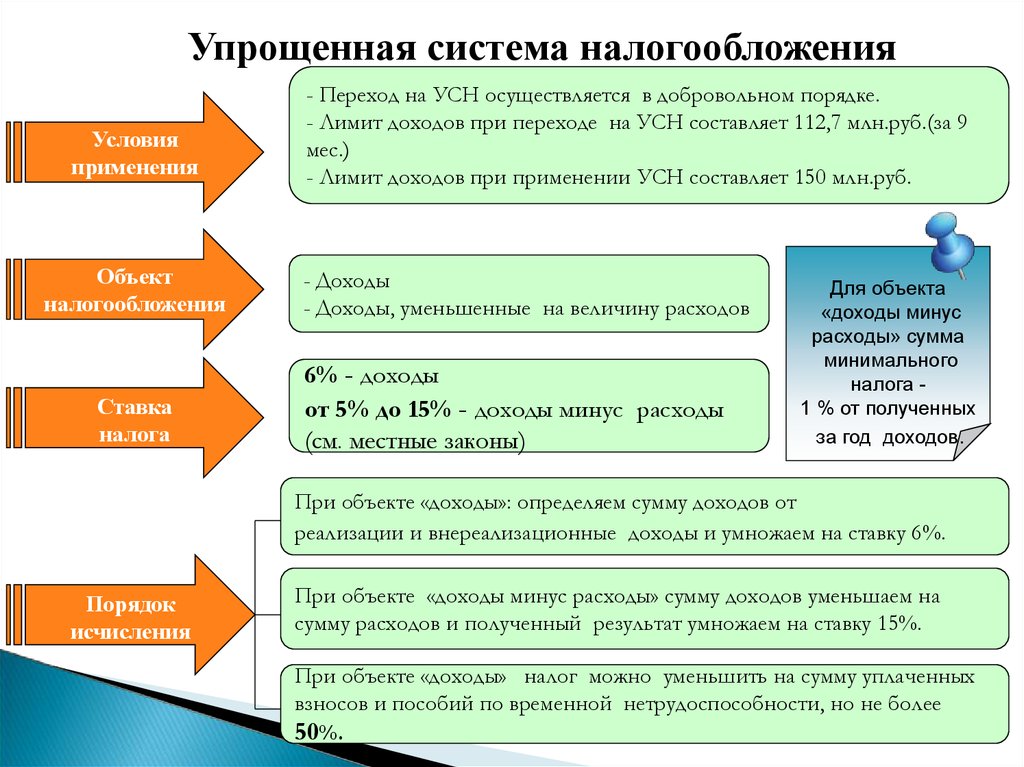

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

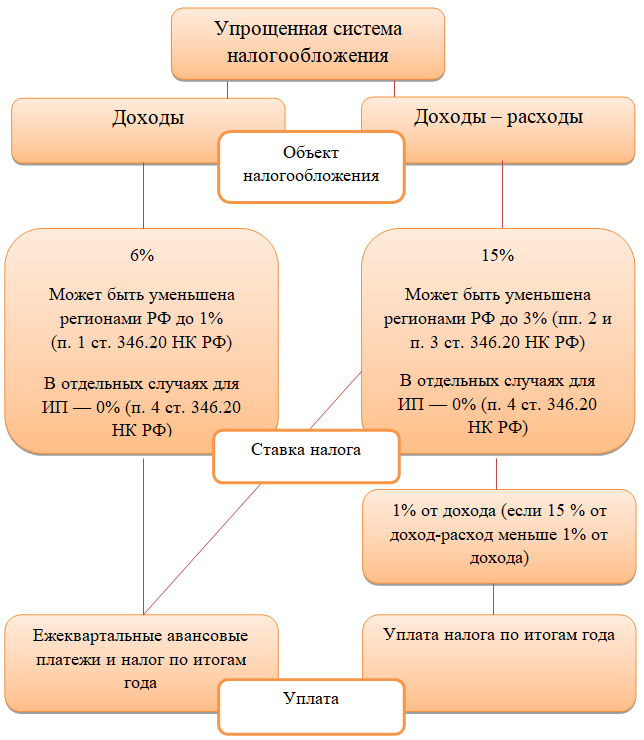

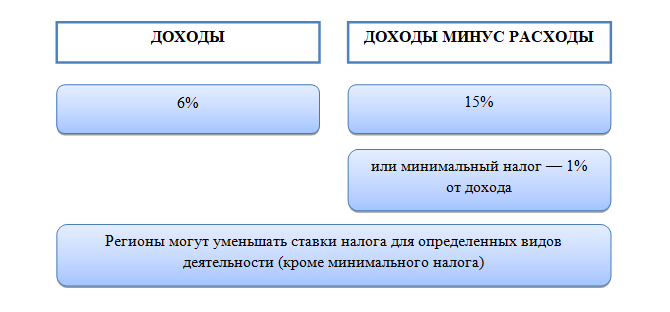

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Изменения в настройках учетной политики

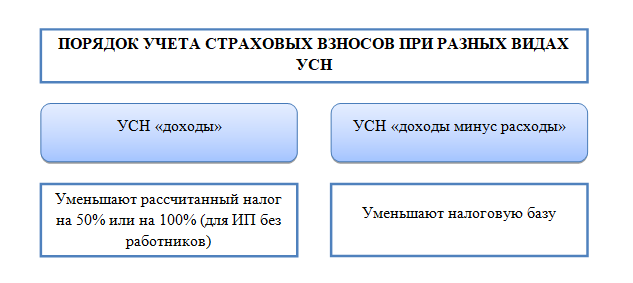

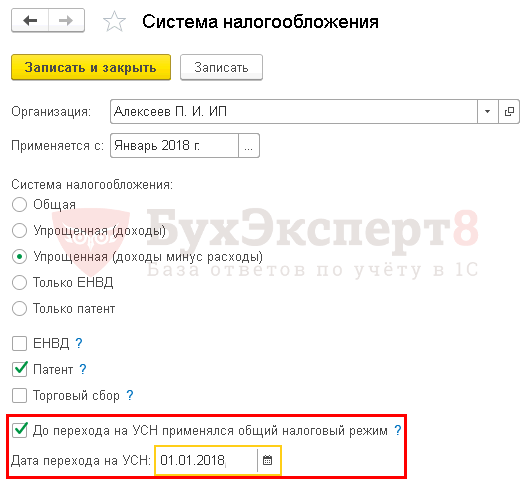

После перехода с ОСНО на УСН в настройках Учетной политики: раздел Главное — Настройки — Налоги и отчеты — вкладка Система налогообложения внесите изменения:

- выберите применяемую вами систему налогового режима УСН:

- Доходы;

- Доходы минус расходы;

- выставите флажок До перехода на УСН применялся общий налоговый режим;

- укажите дату перехода на режим УСН.

После изменения настроек учетной политики воспользуйтесь встроенным в программу Помощником по переходу на УСН, который автоматически выполнит:

- восстановление НДС;

- включение авансов покупателей в состав доходов;

- ввод начальных остатков УСН;

- списание остатков НУ и неиспользуемых регистров.

Как сменить систему налогообложения на ОСН

ОСН подходит всем, но она менее удобна, чем любой другой режим. Выбирать её следует, только если больше ничего не подходит либо если ваши партнёры также работают с ОСН — тогда это может быть выгодно. При этом эта система — базовая: вы окажетесь на ней, если не выбрали ничего другого.

Поэтому для перехода на ОСН с любой системы просто откажитесь от выбранной системы, закройте отчёты в текущем налоговом периоде, а в следующем уже ведите отчётность по новым правилам.

Если вы переходите на ОСН добровольно с УСН или ЕСХН по соображениям выгоды, то можете сделать это только с 1 января. Если опоздать с переходом, то следующий шанс появится через год, поэтому до 15 января нужно обязательно отправить уведомление в налоговую — лично или онлайн. Ответного письма от налоговой не предполагается — бизнес переведут на новый режим автоматически и будут ждать соответствующую отчётность.

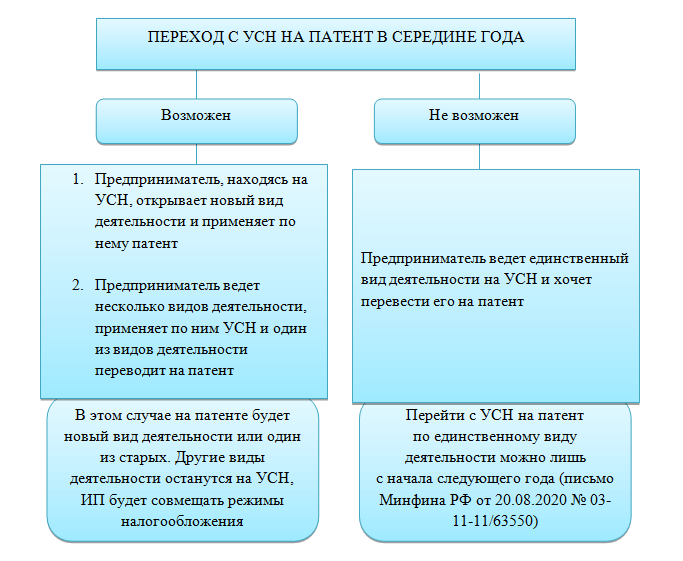

Если вы ИП и работаете по патенту, то отказаться можно в любое время, — надо только отправить уведомление в налоговую. С патентной системы снимут в течение пяти дней. Но деятельность по патенту вести будет уже нельзя. Если вы планируете продолжать работать и дальше, то стоит подождать окончания срока патента, тогда вас автоматически переведут на ОСН.

Чтобы перейти на ОСН с НПД, достаточно сняться с учёта в качестве плательщика НПД и заплатить накопившиеся налоги.

Подача уведомления на УСН в момент регистрации ИП и ООО

Если в 2024 году к пакету регистрационных документов для общества с ограниченной ответственностью или индивидуального предпринимателя вы прикладываете уведомление о переходе на УСН, то спецрежим будет применяться с момента регистрации бизнеса.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

-

Сформировать уведомление автоматически

Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС

Создать уведомление -

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации — Создать уведомление

-

Сформировать уведомление автоматически

Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ООО в ФНС

Создать уведомление -

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Рекомендации по заполнению уведомления для подачи во время регистрации:

- Поля ИНН и КПП для ООО не заполняйте — этих реквизитов у организации до регистрации нет; для ИП заполните поле ИНН, если физ. лицу был ранее присвоен идентификационный номер

- В поле «Код налогового органа» напишите код регистрирующей инспекции. Узнать, какая инспекция будет для вас регистрирующей, а также получить код можно на сайте ФНС

- В поле «Признак налогоплательщика» поставьте код «1» (одинаково для ИП и ООО)

- В поле для наименования организации или данных ИП: для ООО перепишите название в точности так, как оно написано в уставе; если вы будущий предприниматель, укажите ФИО в соответствии с паспортом, если у вас нет отчества, не пишите его

- После слов «Переходит на упрощенную систему налогообложения» укажите код «2» — с момента регистрации бизнеса

- В следующем поле укажите выбранный объект налогообложения: «Доходы» — «1», «Доходы минус расходы» — «2»

- Полностью впишите год подачи уведомления

- Поля «Получено доходов…» и «Остаточная стоимость основных средств» на этапе регистрации не заполняют ни ИП, ни компании

- Сведения о лице, подающем уведомление, укажите кодом: сам налогоплательщик — «1», представитель по доверенности — «2». Для ООО код «1» указывайте, если уведомление подает руководитель компании. Впишите ФИО

- Если документы подает представитель, на уведомлении должна быть его подпись (а не ИП или руководителя организации)

- Данные доверенности (при наличии) впишите в поле «Наименование документа, подтверждающего полномочия представителя»