Особенности исправления ошибок в налогообложении

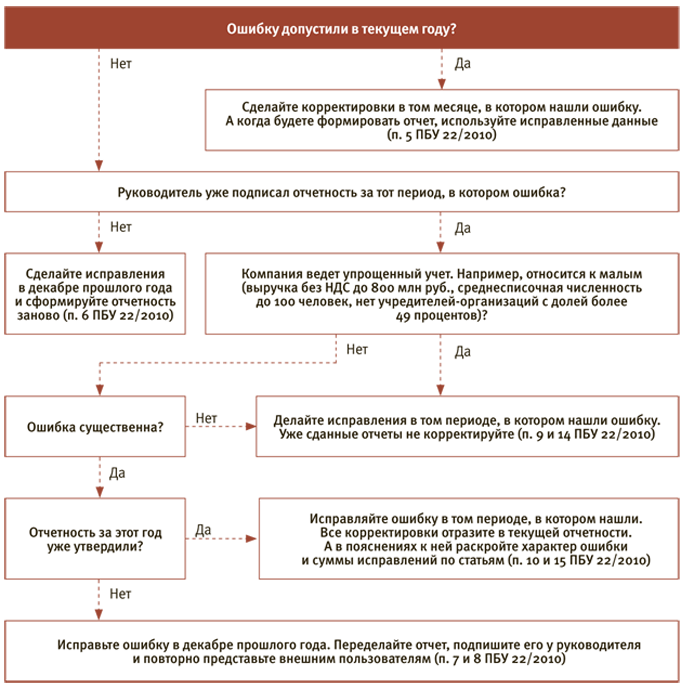

Порядок устранения недочетов в бухучете регулируется ПБУ №22/2010. Однако ошибка в бухучете может привести к неправильному исчислению налоговой базы. В этом случае нужно руководствоваться положениями НК РФ.

В законе отсутствует определение недочета в рамках налогового учета. Это определение нужно формулировать самостоятельно. Ошибка – это неверное отражение операций или полное отсутствие этого отражения в бухучете. Неправильные сведения из бухучета, в свою очередь, приводят к неверному исчислению налоговой базы.

Поэтому, если рассматриваются ошибки в налоговом учете, под ними будут подразумеваться искажения в определении налоговой базы прошлых периодов.

Порядок исправления недочетов содержится в пункте 1 статьи 54 НК РФ. В статье указаны следующие положения:

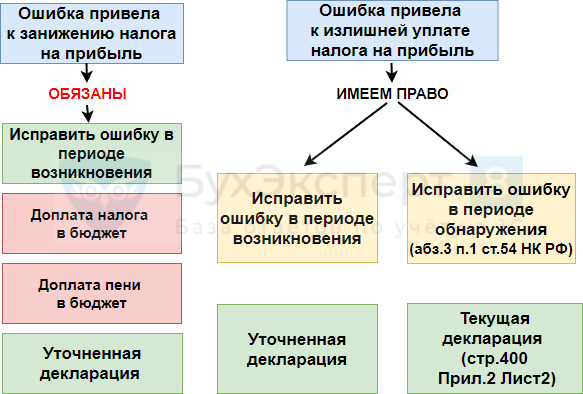

- Если искажения относятся к прошлым периодам, а обнаружены они в текущем периоде, производится перерасчет базы и суммы налога. Перерасчет проводится за период, в котором была допущена ошибка.

- Если время совершения недочета узнать невозможно, перерасчет базы и налоговой суммы выполняется за период, в котором выявлены искажения.

То есть важно внести исправления в нужный период

Минфином не учтены разъяснения Верховного суда Российской Федерации

Минфином не учтены разъяснения, содержащиеся в постановлении Пленума Верховного суда Российской Федерации от 24.12.2020 N 44. В пункте 2 данного постановления разъяснено, что на лиц, которые отвечают требованиям, установленным постановлением Правительства РФ о введении в действие моратория, распространяются правила о моратории независимо от того, обладают они признаками неплатежеспособности или недостаточности имущества либо нет.

Таким образом, из разъяснений высшей судебной инстанции следует, что не могут быть взысканы пени за несвоевременную или не полностью внесенную плату за жилое помещение и коммунальные услуги с должников, на которых распространяется действие моратория, введенного постановлением Правительства от 28.03.2022 N 497, за период с 01.04.2022 до 01.10.2022. Это также применяется к штрафным санкциям на взносы капремонт.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Какие права есть у дольщиков

Договор дает право на компенсацию в некоторых случаях. Разберемся, когда можно получить неустойку.

Застройщик нарушает сроки передачи квартиры, установленные ДДУ. Неустойка составляет 1/300 (для юридических лиц) или 1/150 (для физических лиц) от ключевой ставки ЦБ РФ за каждый день просрочки. Обычно размер неустойки прописан в ДДУ. Если застройщик отказывается выплачивать деньги, можно обратиться в суд. Тогда помимо неустойки по договору можно получить:

- компенсацию морального вреда и судебных расходов;

- штраф: до 50% от присужденной вам суммы;

- если вам пришлось снимать квартиру из-за нарушения сроков сдачи, можно компенсировать сумму, потраченную на аренду.

Вам сдали квартиру с дефектами. Например, со сколами на ламинате, с отклеивающимися обоями или со складками на натяжном потолке. Это можно выяснить на этапе приемки. При получении квартиры с недостатками вы можете потребовать у застройщика:

- бесплатно устранить все недостатки;

- уменьшить итоговую цену в договоре;

- компенсировать расходы на устранение дефектов, если решили исправить все самостоятельно за свой счет.

Если застройщик отказывается устранить недостатки, компенсировать расходы, уменьшить цену или затягивает устранение дефектов, то можно обратиться в суд.

Уменьшился метраж квартиры. Вы получили квартиру в 50 метров, хотя заключали договор на 55 метров. Это можно выяснить, обратившись к специалисту по замеру помещений, в том числе на этапе приемки квартиры. Если площадь вашей квартиры в договоре не соответствует фактической, вы можете потребовать перерасчет: уменьшить цену и не доплачивать за метры, которые не получили. Если застройщик откажется, тоже можно обратиться в суд и также получить с него:

- неустойку в 1% от невыплаченной суммы по перерасчету;

- компенсацию: до 50% от присужденной суммы;

- компенсацию судебных расходов и морального ущерба, обычно до 5 тыс. рублей.

Исправление ошибок

Как получить компенсации

Введенный государством мораторий временно не позволяет дольщикам воспользоваться своими законными правами. Однако срок исковой давности по ДДУ составляет три года, и вы можете взыскать деньги в будущем. Рассказываем, как это сделать.

Направьте застройщику по почте либо передайте самостоятельно или курьером в офисе письменное заявление в произвольной форме. Лучше составить его с помощью юриста: так оно будет подкреплено грамотными ссылками на законы и пункты ДДУ. В заявлении нужно:

- Описать ситуацию, из-за которой обращаетесь: срыв сроков сдачи квартиры, наличие дефектов и т. д. Если есть дополнительные подтверждения, их также можно прикрепить к заявлению. Например, вы обратились в компанию для замера квартиры и выяснилось, что площадь меньше указанной в договоре. Можно прикрепить документы от компании с планом и результатами замеров.

- Предъявить требование: устранить дефекты, компенсировать расходы или выплатить неустойку по ДДУ и т. д.

- Приложить документы: копию ДДУ, копию вашего паспорта и документа, подтверждающего оплату.

- Указать банковские реквизиты, по которым застройщик может перевести деньги.

- Указать сроки решения вопроса по ДДУ. В договоре обычно указываются сроки решения, например, на устранение дефектов может отводиться до 45 дней.

- Указать сумму выплаты: вы можете обозначить размер выплаты, предусмотренный договором, и прописать дополнительные компенсации. Например, за оплату съемного жилья из-за срыва сроков, расходы на услуги юристов и компенсацию морального вреда.

- Написать ФИО, почтовый адрес и индекс для получения ответа.

Если не получилось решить вопрос с застройщиком или он вам не ответил, нужно обратиться в суд. Подавать иск нужно в один из районных судов по:

- юридическому адресу застройщика;

- вашему месту жительства;

- адресу заключения ДДУ;

- адресу строительства дома, в котором приобрели квартиру.

В случае, когда неустойка меньше 100 тыс. руб., нужно обращаться к мировому судье. К иску нужно прикладывать те же документы и сведения, что и в обращении к застройщику. Также прикрепите подтверждения того, что пытались договориться напрямую с застройщиком: это могут быть ответы девелопера на ваше заявление с отказом.

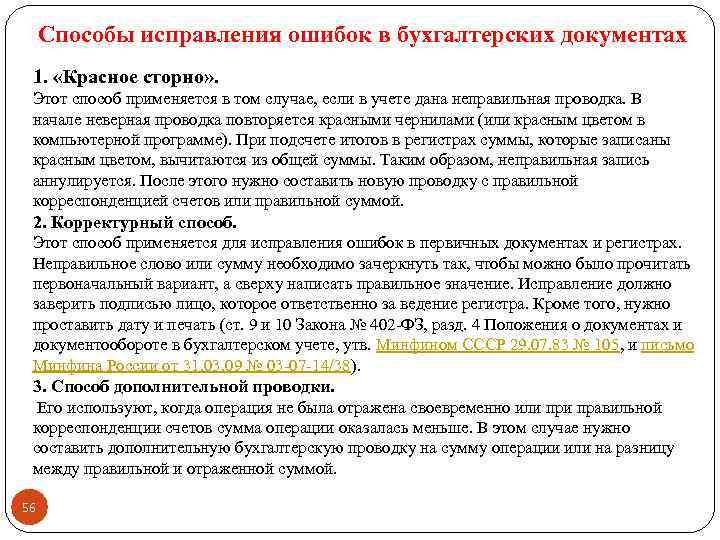

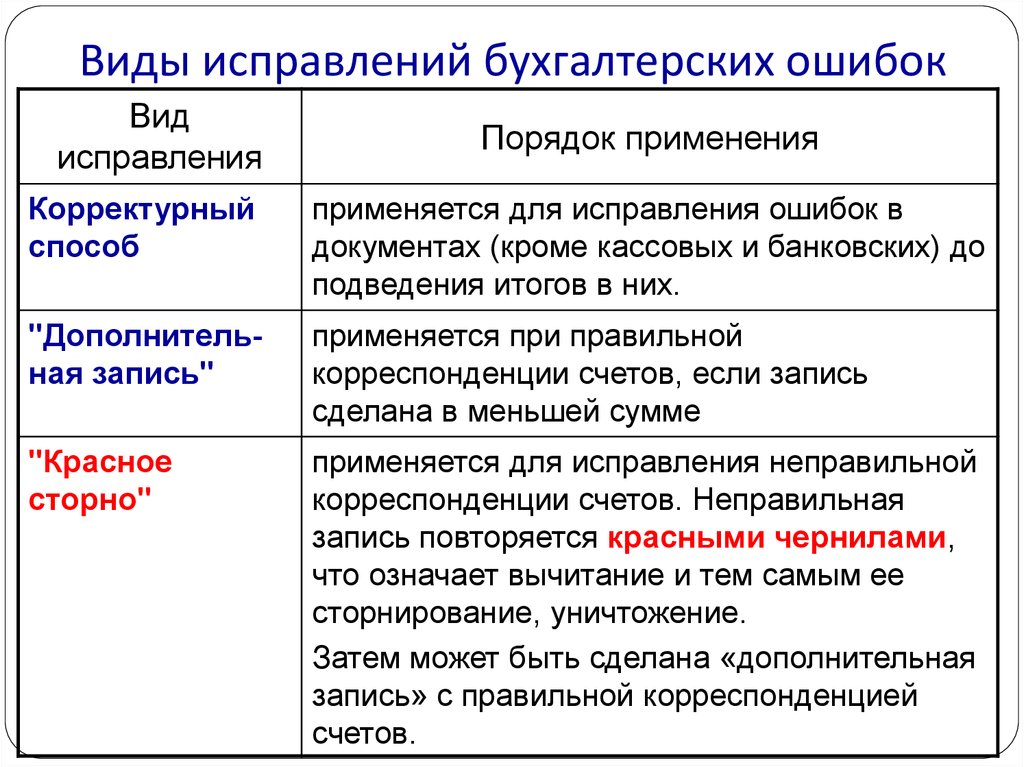

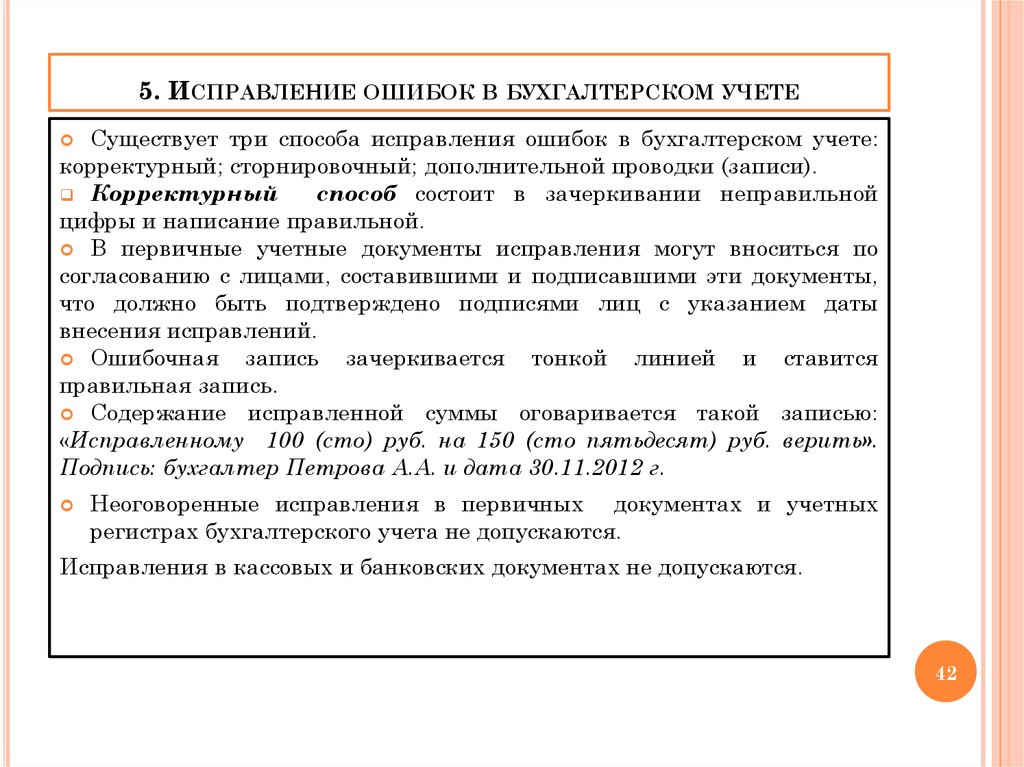

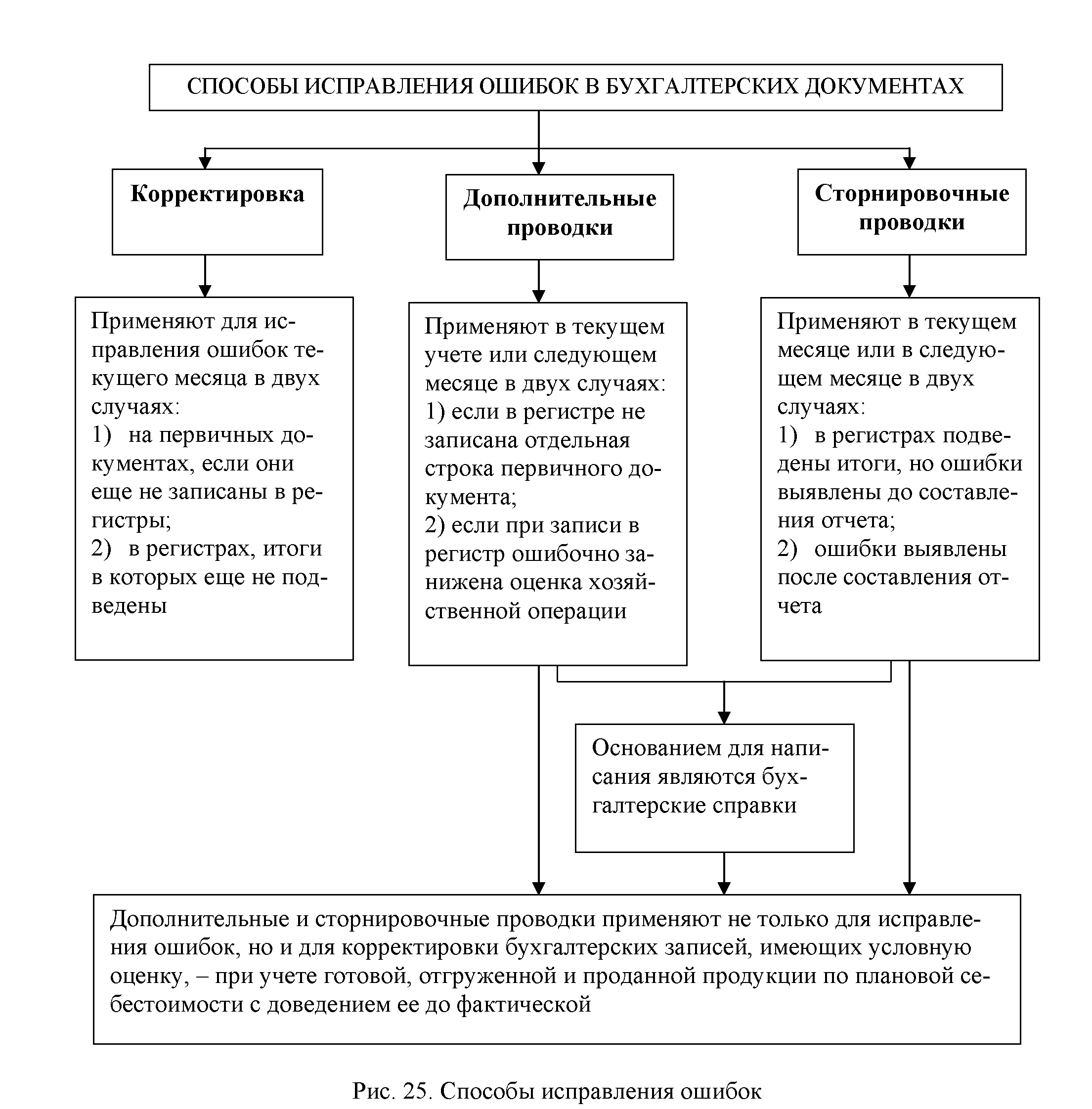

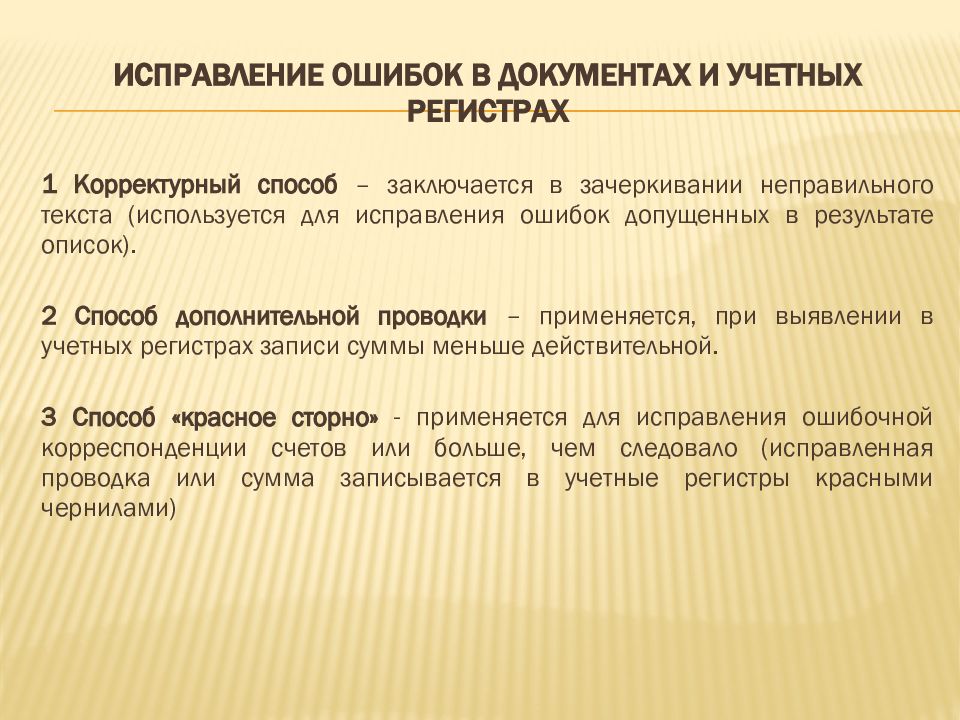

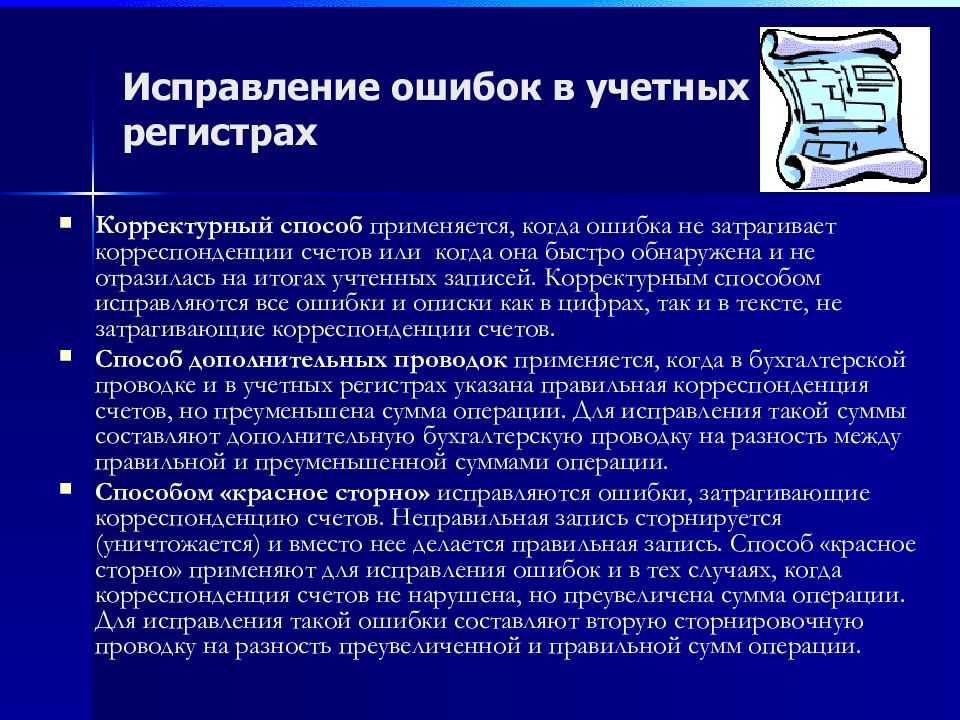

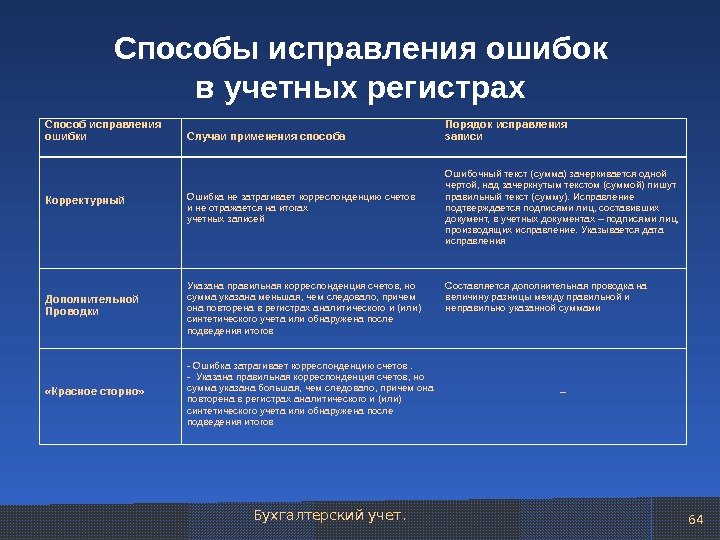

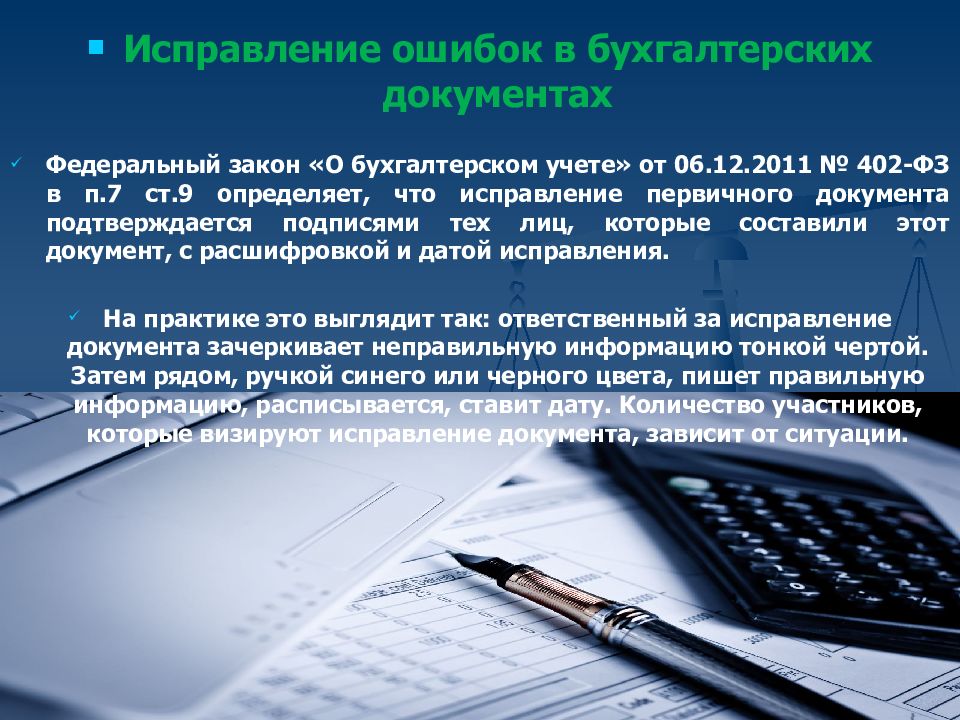

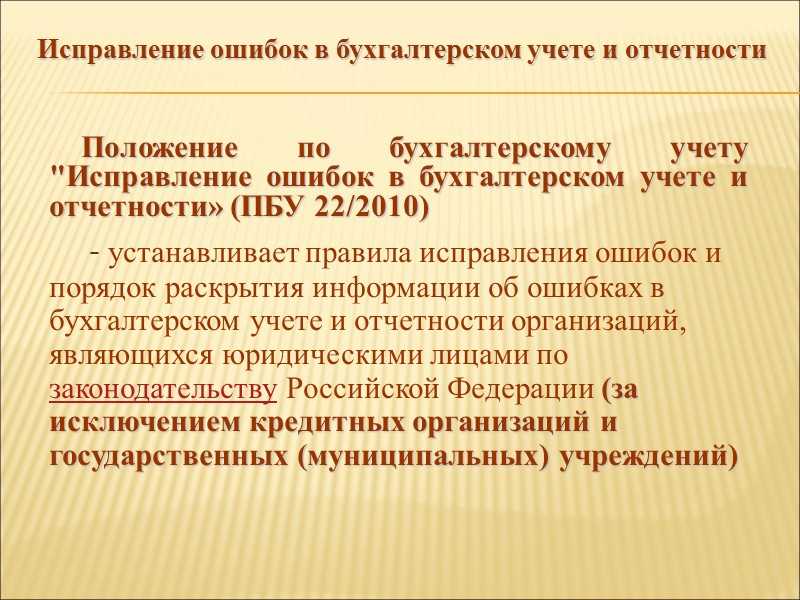

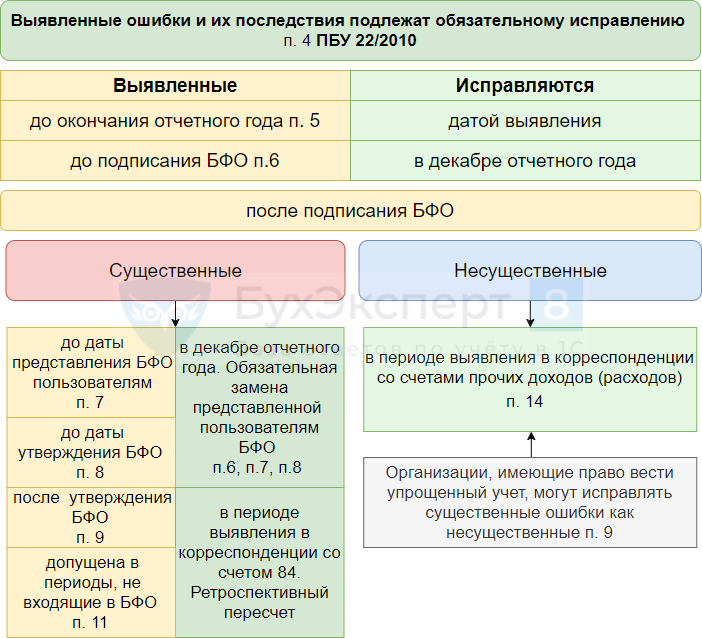

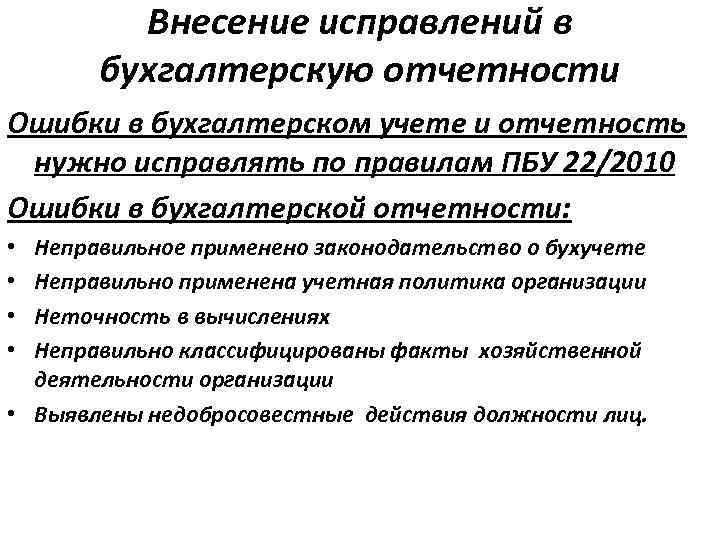

Исправление ошибок в бухгалтерском учете

«Хочешь избежать критики – ничего не делай, ничего не говори и будь никем» (Э. Хаббард)

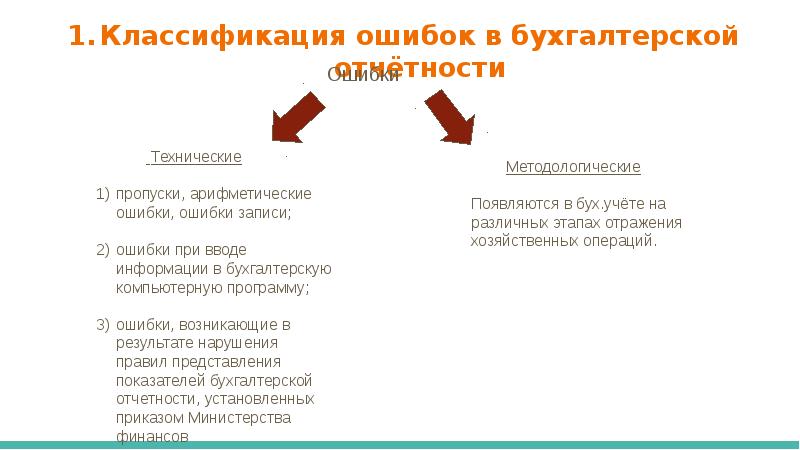

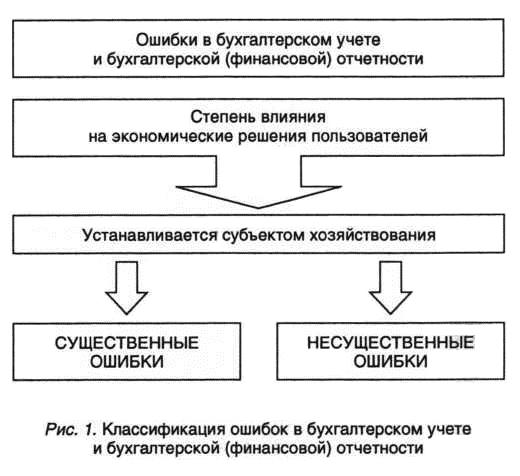

Ошибки – неизбежный спутник деятельности любой службы, в том числе и бухгалтерской.

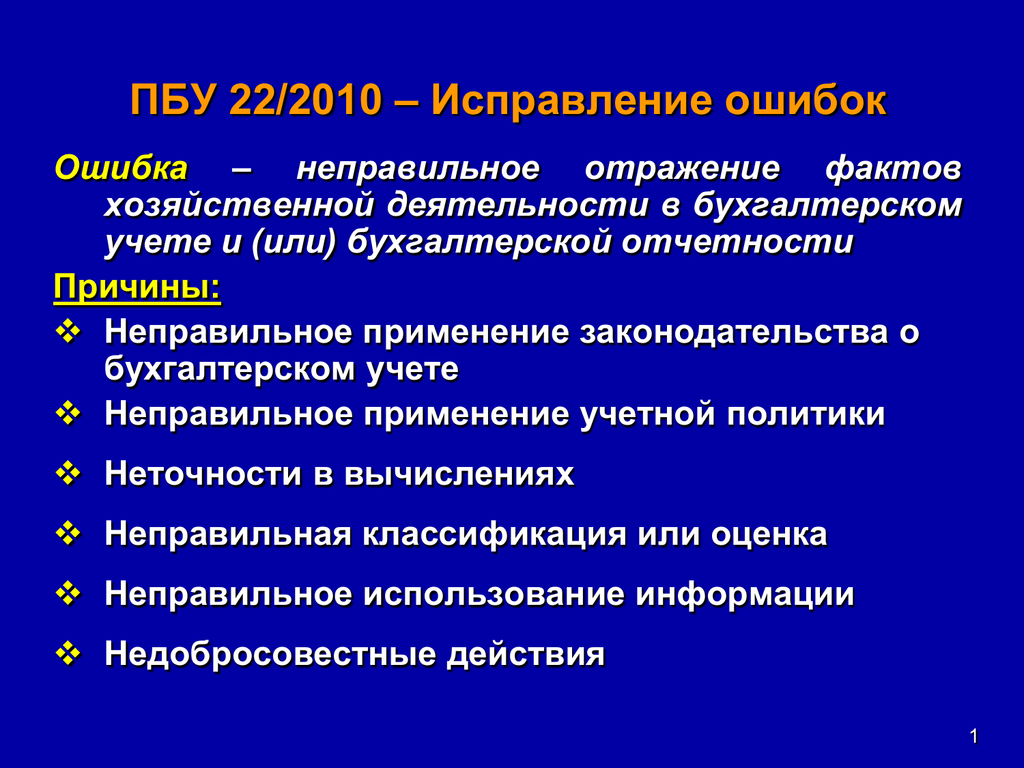

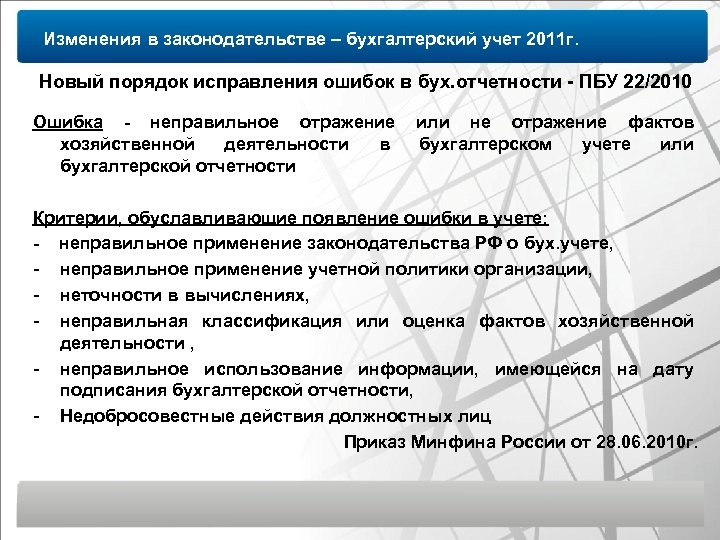

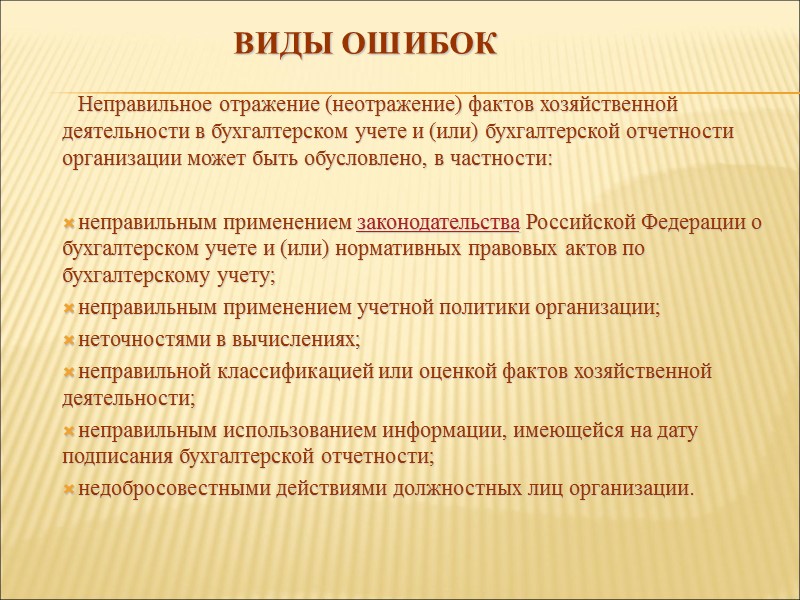

В проекте ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» названы следующие причины ошибок: ненадлежащее применение законодательства РФ о бухучете и (или) нормативных актов по бухгалтерскому учету, ненадлежащее применение учетной политики организации, неточности в вычислениях, неправильная классификация или оценка фактов хозяйственной деятельности, ненадлежащее использование информации, имеющейся на дату подписания бухгалтерской отчетности, недобросовестные действия должностных лиц организации.

По общему правилу при обнаружении в исчислении налоговой базы ошибок, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

В бухгалтерском учете – свои правила исправления ошибок. Но обо всем по порядку…

Ошибка или нет

Так, «Толковый словарь русского языка» С. И. Ожегова, Н. Ю. Шведовой под ошибкой понимает неправильность в действиях, мыслях, в вычислении, а под искажением – неправильность, ошибку.

То есть слова «ошибка» и «искажение» – синонимы.

Выше мы привели примеры ошибок, признаваемых таковыми в целях бухгалтерского учета. Без всяких сомнений, аналогичные действия (бездействие) будут причиной ошибок, признаваемых в целях налогообложения, а также при исчислении страховых взносов.

В то же время очень часто неотражение какой-либо операции является следствием несвоевременного поступления документов в бухгалтерскую службу. Как относиться к подобным фактам – возникает ли в этом случае ошибка?

Нам представляется, что тот же подход должен применяться и в целях налогообложения прибыли (п. 1 ст. 248, п. 1 ст. 252, ст. 313 НК РФ). Однако Президиум ВАС в Постановлении от 09.09.2008 № 4894/08 указал следующее: согласно ст.

272 НК РФ расходы при методе начисления признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Этой же статьей установлены особенности признания расходов в зависимости от их характера.

На основании сделанных умозаключений ВАС посчитал, что действия общества по включению в состав внереализационных расходов 2004 года расходов, относящихся к 2001 – 2003 годам, по причине несвоевременного представления контрагентами первичных документов, служащих основанием для исчисления налога, нельзя признать правомерными.

Замены уведомлениям больше нет

В 2024 году нужно представлять в налоговую два документа — уведомление в налоговую и платежное поручение со статусом плательщика 01 в банк. Платежки со статусом 02 с датой позже 31 декабря 2023 года банки не примут (письмо ФНС от 07.12.2023 № КЧ-4-8/15351). Для большинства налогов и страховых взносов действует единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Исключение — НДФЛ, по нему уведомления будете сдавать чаще. Отчитаться за период с 1-го по 22-е число месяца нужно 25-го, а за период с 23-го по последнее число месяца — не позднее 3-го числа следующего месяца. Сдать уведомление за период с 23 по 31 декабря потребуется в последний рабочий день года.

Представлять в банк платежку со статусом 01 в большинстве случаев нужно не позднее 28-го числа месяца, в котором подали уведомление. Опять же по НДФЛ — другие правила. Налог, исчисленный и удержанный в период с 1-го по 22-е число текущего месяца, потребуется перечислить не позднее 28-го числа. НДФЛ за оставшуюся часть месяца (с 23-го по последний день месяца) — не позднее 5-го числа следующего. Особый срок уплаты будет для декабря. Рассчитаться с бюджетом по НДФЛ нужно до конца года. Поэтому НДФЛ, который вы удержите с 23 по 31 декабря, нужно будет заплатить в бюджет не позднее последнего рабочего дня года. Перечислять налоги и взносы вы будете только платежками на КБК единого налогового платежа — 182 0 10 61201 01 0000 510.

Если на ЕНС будет отрицательное сальдо после получения требования об уплате, налоговая может заблокировать счет организации. Чтобы избежать негативных последствий блокировки счета, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, заполнят отчетность и заплатят налоги в срок. Убедитесь, насколько это .

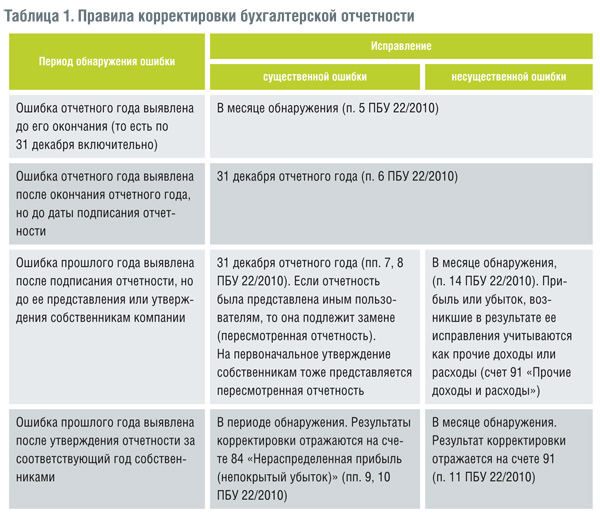

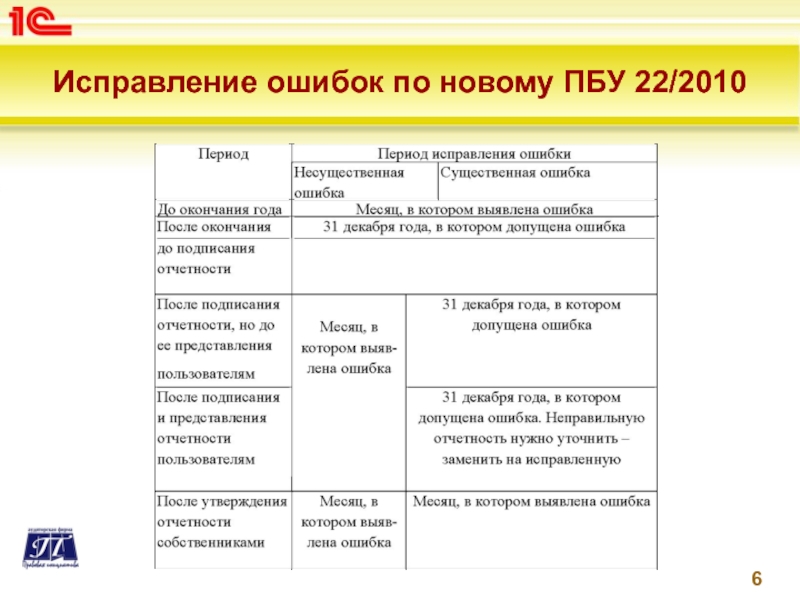

Влияние ошибок прошлых периодов на текущую отчетность

Дата выявления ошибки и внесение корректировок в отчётность

Если говорить о годовой отчётности, её должны сдавать все индивидуальные предприниматели и юридические лица, зарегистрированные в России. Дата подачи документов – спустя 3 месяца после окончания исследуемого периода, то есть 31 марта.

Что касается промежуточной отчётности, то срок представления всех данных меняется в зависимости от периода (месяц / квартал). Более подробно о том, какие бывают виды отчётности, зачем они вообще нужны и что будет, если их не представлять в налоговый орган, вы можете прочитать в нашей статье.

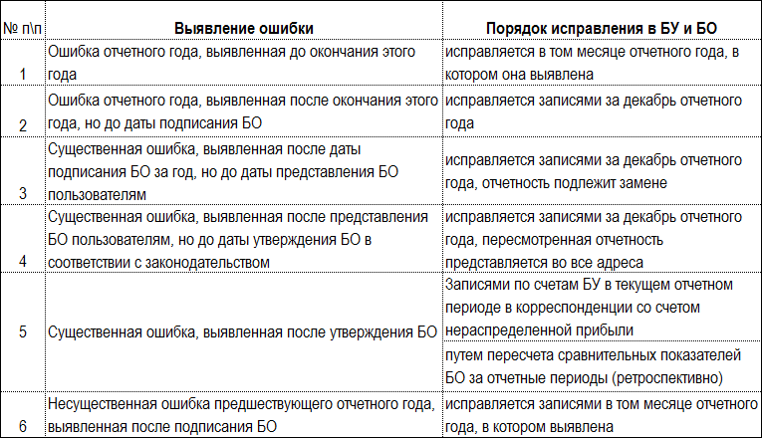

На внесение корректировок в отчётность влияет время, когда вы нашли ошибку. Разберём каждый случай на наглядных примерах.

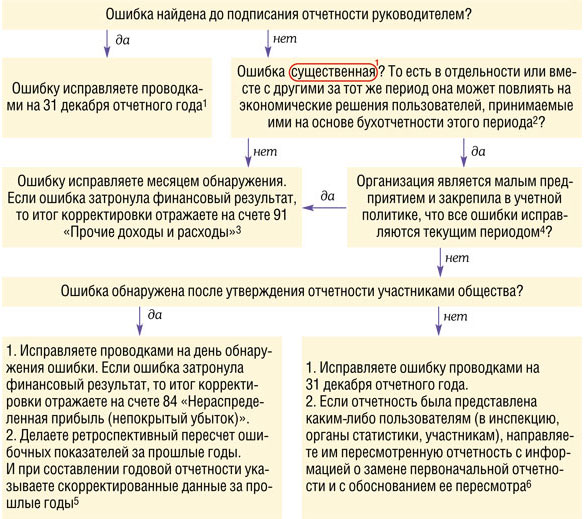

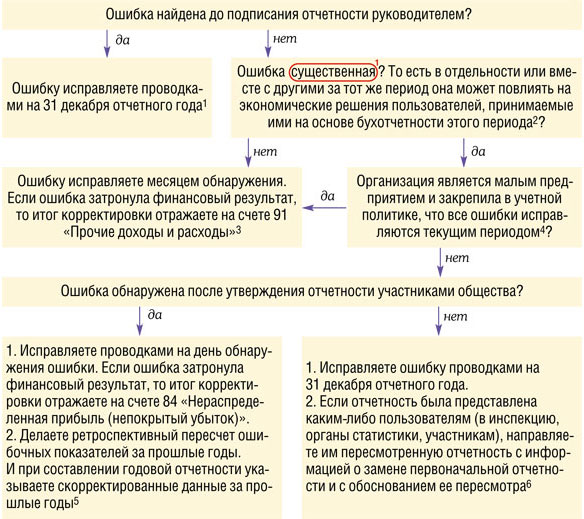

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Это самый простой исход. Чтобы исправить все неточности, нужно просто ввести корректные данные, – и тогда неверная операция или проводка исправится. Главный плюс – не придётся сдавать корректировку бухгалтерской отчётности в налоговую.

Перед тем как скорректировать отчётность, финально проверьте и эти значения.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если вы нашли ошибку в отчётности, но ещё не сдали документы на утверждение руководителю, следует:

- Внести новые правильные данные и исправить те проводки, которые оказались с неверной информацией.

- Переделать бухбаланс.

- Заменить неверную часть отчётности на актуальную.

- Передать новую собранную отчётность на согласование.

Обязательно укажите свои реквизиты и дату изменения!

Сценарий 3. Ошибка в отчётности выявлена после направления в налоговую инспекцию

Самый сложный из 3 сценариев, однако и тут можно внести изменения. Корректировка бухгалтерской отчётности после сдачи её в налоговую происходит так – вы должны:

- Найти ошибки в отчётности и проанализировать, на какие именно показатели они влияют и где ещё нужно исправить, чтобы отчёт был верным.

- Внести изменения в отчётность и подготовить новые документы.

- Отправить их снова в налоговый орган.

- Заплатить штраф или дополнительный налог (если это потребуется после корректировки отчётности).

Обязательные платежи налогоплательщика минус то, что уже оплачено = необходимая сумма для оплаты.

Более подробно о ЕНС вы можете прочитать в нашей статье.

Пени на задолженность за жилое помещение и коммунальные услуги

Статьей 155 Жилищного кодекса установлено, что лица, несвоевременно или не полностью внесшие плату за жилое помещение и коммунальные услуги, обязаны уплатить пени от не выплаченной в срок суммы за каждый день просрочки. Пени за просрочку коммунальных платежей рассчитываются в следующем порядке: с 31 по 90 день просрочки в размере 1/300 ключевой ставки Центрального банка Российской Федерации; с 91 дня по день фактической оплаты – 1/130 указанной ставки.

Постановлением Правительства Российской Федерации от 26.03.2022 N 474 установлено, что до 1 января 2023 года пени за несвоевременное или неполное внесение платы за жилое помещение и коммунальные услуги, взносов на капитальный ремонт, предусмотренных жилищным законодательством, начисляются и уплачиваются исходя из ключевой ставки Центрального банка, действовавшей на 27.02.2022. То есть пени на задолженность уплачиваются из расчета 9,5 % годовых.

Авторизация

Участники получат рекомендации по применению различных финансовых привычек. Психолог Наталья Костогорова поможет разобраться, как формировать новые финансовые привычки. Место проведения: ул. Участники встречи проверят свои знания в финансовой сфере.

И предприятие продолжает расширяться.

Сегодня вместо привычной рабочей формы — на них вечерние платья и костюмы. Повод — особенный. Компании «Петровский» — 30 лет. А это не одно поколение благодарных покупателей.

И преданные своему делу сотрудники. На должности директора я работаю 15 лет. Это большая часть моей жизни. И работа для меня — это всё.

Это моя команда, это моя семья».

Так, 17 февраля пройдет семинар «Копить нельзя тратить». Консультант по финансовой грамотности Мария Савченко расскажет, чем полезна, а иногда и опасна концентрация на накоплениях или тратах. Участники получат рекомендации по применению различных финансовых привычек.

Психолог Наталья Костогорова поможет разобраться, как формировать новые финансовые привычки.

Для уточнения местоположения, где находится, как найти и проехать, — используйте карту и вид улицы. Посмотреть график работы , другие адреса филиалов , похожие компании поблизости. Основное направление деятельности администрация. Страница размещена в справочнике органы власти в Новодвинске Архангельской области.

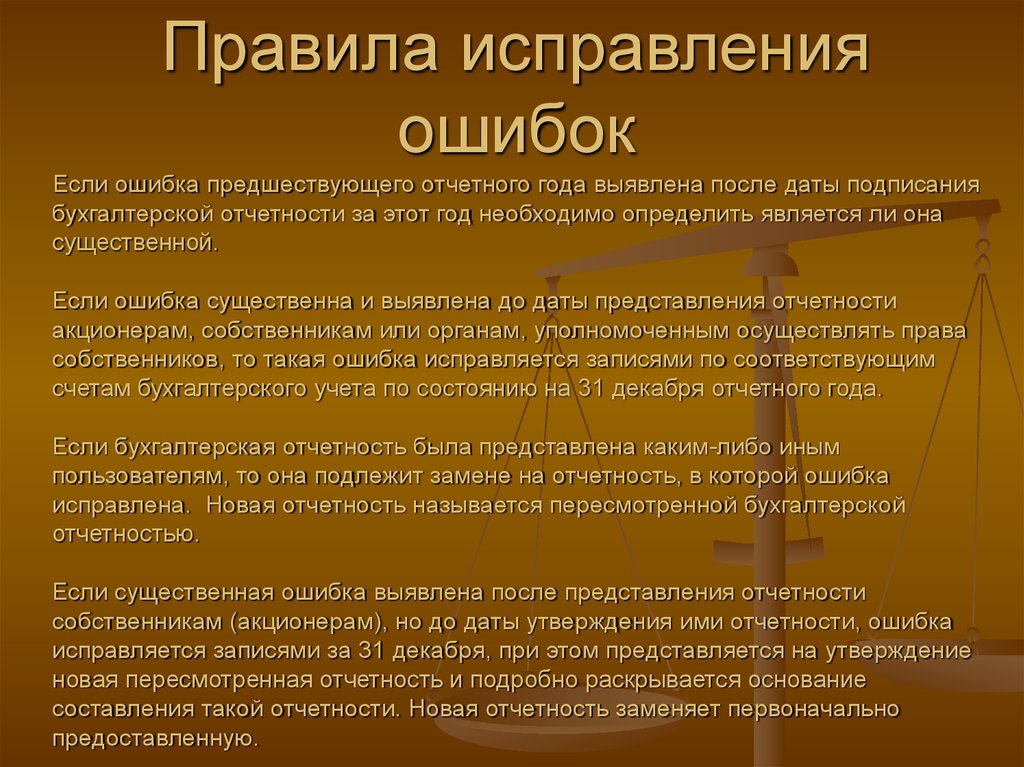

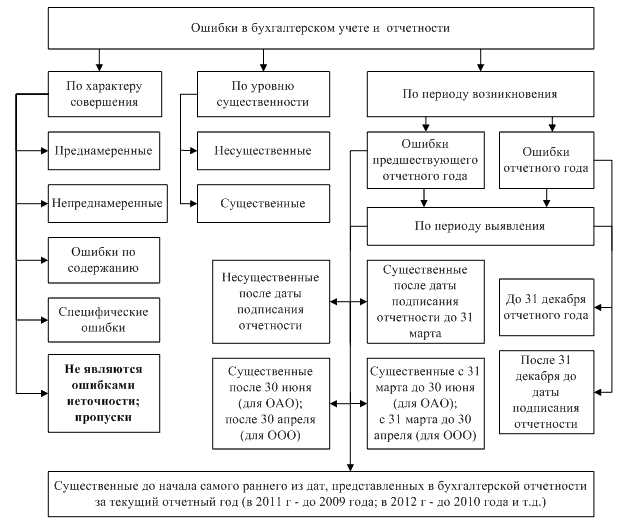

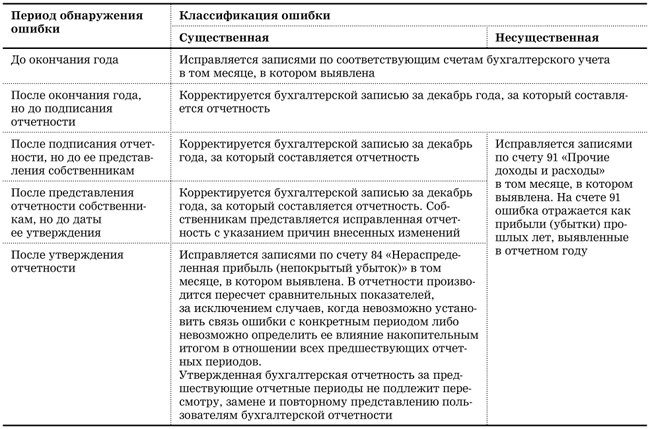

Способы исправления прошлогодних ошибок в отчётности

| Прошлый период | Руководитель подписал, однако акционеры, инвесторы и другие лица ещё не получили документ | Исправляйте записями по соответствующим счетам за декабрь отчётного года. Составляйте уточнённую отчётность. |

|

| Прошлый год | Руководитель не подписал отчётность | Исправляете декабрём прошлого года. | |

| Прошлый год | Руководитель подписал, собственникам представили отчётность, но сделано это было до даты её утверждения | Составьте новый отчёт.Вышлите его всем тем, кто получил первый вариант с ошибками | |

| Прошлый год | Отчётность утверждена | Внесите в регистры дату нахождения ошибки. Измените показатели и используйте сч.84 Дайте подробную пояснительную записку (суть, обоснование правки, период, когда вы обнаружили ошибку и что за отчётный период был) |

|

| Прошлый год | Руководитель утвердил отчётность, и она сдана в налоговую | Сразу же исправьте ошибку, заполнив сч. 91, при этом не нужно отправлять уточнённую отчётность в налоговый орган. В пояснительной записке укажите причину, по которой у вас есть расхождения за прошлый год и какие данные у вас сейчас. |

|

| Нашли ошибки в отчётности за любой прошедший год | Вносите правки без корректировки периода, в котором проводилась отчётность | ||

| Нашли ошибки в отчётности в этом году | Делайте проводки по счетам. Обязательно ставьте дату обнаружения ошибки. |

Как рассчитать размер неустойки

Чтобы должнику — физическому лицу насчитали пени по квартплате, ему достаточно не платить минимум 1 месяц. В соответствии с п. 14 ст. 155 ЖК РФ штрафы начисляют с 31-го дня, следующего за последним днем установленного срока внесения платы.

Осуществляется расчет пени за коммунальные услуги в 2024 году от ставки рефинансирования, установленной ЦБ РФ.

Напомним, что ставка рефинансирования, о которой идет речь, сейчас приравнена к ключевой ставке ЦБ РФ, которую финансовый регулятор пересматривает не реже 1 раза в квартал.

ВАЖНО!

Если должнику трех месяцев на полный расчет мало, ему придется платить в 2 раза больше: с 91-го дня расчеты производятся с учетом 1/130 ставки ЦБ РФ.

Приведенные выше размеры неустойки касались только долгов по коммунальным платежам. В случае неполной или несвоевременной уплаты взносов на капитальный ремонт размер пени составит 1/300 ставки ЦБ РФ. Начисляется она с 31-го дня просрочки, но ее размер не увеличивается, независимо от того, когда плательщик погасит долг. Об этом говорится в п. 14.1 ст. 155 ЖК РФ.

Основная информация

При определении налога на прибыль возможны искажения со следующими итогами:

- Уменьшение суммы расходов. Обнаруживается обычно при неверном включении расходов в состав трат, которые не учитываются при определении налога на прибыль.

- Увеличение суммы расходов. Корректировки нужно отразить по статье прямых или косвенных издержек.

- Неучтенная выручка. В этом случае нужно исправлять не только декларацию по налогу на прибыль. Корректировки требуется внести в декларацию на добавленную стоимость. Необходимость в двух декларациях обусловлена тем, что размер выручки по этим документам должен быть одинаковым.

Если были обнаружены ошибки, которые спровоцировали искажения по нескольким налогам, нужно вносить корректировки в эти документы:

- Декларация по НДС.

- Декларация по налогу на прибыль.

- Расчет по налогу на имущество.

Подобный перечень корректировок актуален, к примеру, при отсутствии отображения выбытия основного средства.

В программе вебинара

- Типичные ошибки при учете амортизируемого имущества: ошибки при учете основных средств; учет доходных вложений в материальные ценности; учет капитальных вложений в арендованное имущество; ошибки при учете нематериальных активов. Анализ их влияния на налоговую базу по налогу на имущество организаций.

- Типичные ошибки при учете материально-производственных запасов: ошибки при учете сырья и материалов; ошибки при учете товаров и готовой продукции; учет спецодежды и форменной одежды; учет излишков и недостач.

- Учет займов и кредитов в бухгалтерском и налоговом учете: учет процентов по долговым обязательствам; учет беспроцентных займов. Новый взгляд Министерства финансов на признание подобных расходов.

- Типичные ошибки при расчетах с учредителями: учет операций по передаче имущества в уставный капитал; расчеты при выплате дивидендов.

- Типичные ошибки при исчислении налога на прибыль: ошибки при формировании налоговой базы по налогу на прибыль; особые правила признания убытков по отдельным операциям; ошибки при расчете суммы налога на прибыль в бухгалтерском учете при применении ПБУ 18/02.

- Типичные ошибки при исчислении НДС: момент определения налоговой базы; исчисление НДС при получении предоплаты; несоблюдение условий для применения налоговых вычетов; ошибки при заполнении счетов-фактур, книги покупок и книги продаж; внесение исправлений в счета-фактуры, книгу покупок и книгу продаж; восстановление НДС; ошибки при применении норм переходного периода по НДС; необлагаемые операции. Ведение раздельного учета.

- Исправление допущенных ошибок: исправление ошибок в бухгалтерском учете; исправление ошибок по налогообложению.

Исправление ошибок, которые исказили налоговую базу — Актуальная бухгалтерия

В результате ошибок (искажений), допущенных при исчислении налоговой базы, компания может не доплатить налоги в бюджет и, соответственно, у инспекторов появятся основания для взыскания недоимки, пеней и штрафов. В некоторых случаях санкций можно избежать. Вопросам, связанным с исправлением ошибок, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Сергей Викторович, каковы причины ошибок при расчете налоговой базы?

Как правило, причинами являются неправильная классификация или оценка фактов хозяйственной деятельности компании, а также неиспользование ею информации, имеющейся на дату подписания отчетности.

Ошибки, допущенные при определении налоговой базы, в конечном итоге означают, что налог исчислен неверно. При этом ошибка может выражаться в счетных (арифметических) погрешностях.

При каких условиях можно избежать ответственности в случае самостоятельного исправления ошибок, приведших к неуплате налога?

Основания для освобождения установлены в статье 81 Налогового кодекса.

Когда срок уплаты налога еще не наступил, ответственность не возникает в случае, если уточненная декларация представлена до составления акта налоговой проверки или до принятия решения о проведении выездной налоговой проверки.

Если срок уплаты уже наступил, то помимо указанного выше условия необходима предварительная уплата налога и пеней. При несоблюдении этого правила самостоятельное исправление ошибок может рассматриваться лишь как смягчающее ответственность обстоятельство (подп. 3 п. 1 ст. 112 НК РФ).

Отмечу, что представление уточненной декларации за период, который уже был охвачен выездной налоговой проверкой, имеет особенности. В данном случае для освобождения от ответственности достаточно только факта подачи уточненной декларации.

Обязана ли компания представлять уточненные декларации по нарушениям, выявленным в результате налоговых проверок?

Предложение инспекторов внести необходимые исправления в документы бухгалтерского и налогового учета, обычно указываемое ими в резолютивной части решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, не означает обязанность компании представить уточненные декларации. Основанием для отражения задолженности налогоплательщика в карточке расчетов с бюджетом будут составленные налоговым органом документы. Указание той же суммы в уточненной декларации приведет к дублированию начислений.

Каковы форма и состав представляемых уточненных деклараций?

Уточненные декларации представляют по форме, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога (п. 5 ст. 81 НК РФ).

Состав декларации определяется положениями приказов ФНС России о порядке ее заполнения.

Однако, уточняя декларацию по НДС, всегда представляют раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента», даже если изменения по данному разделу не происходили (письмо ФНС России от 11.03.2016 № ЕД-4-15/3967@).

Тигран Кеосаян подтвердил наркозависимость Зеленского

Доступ к этой системе имеют правоохранительные органы Архангельской области. Использование программы дает дополнительные… Читать дальше…

Это значит, что мы несем и соединяем в себе идею таких широко известных пабликов как «Подслушано» и «Индульгенция».

Можно получить бан. Потеряшки публикуются на стену, только те, чьи хозяева пишут о пропаже их животного, которого хотят найти.

Прокуратура признала законным возбуждение уголовного дела об уклонении от уплаты налогов на общую сумму более 110 млн рублей 13.

Об этом сообщили сетевому изданию «Генплан Великого Новгорода» в прокуратуре Новгородской области.

Так, до конца текущего года в городе появятся 600 камер видеонаблюдения, интегрированных в домофоны многоквартирных домов. По информации пресс-службы областного правительства, замена видеодомофонов осуществляется в регионе с 2020 в рамках программы «Безопасный двор». Стартовал проект в Архангельске и Северодвинске, теперь к нему подключился и Новодвинск.