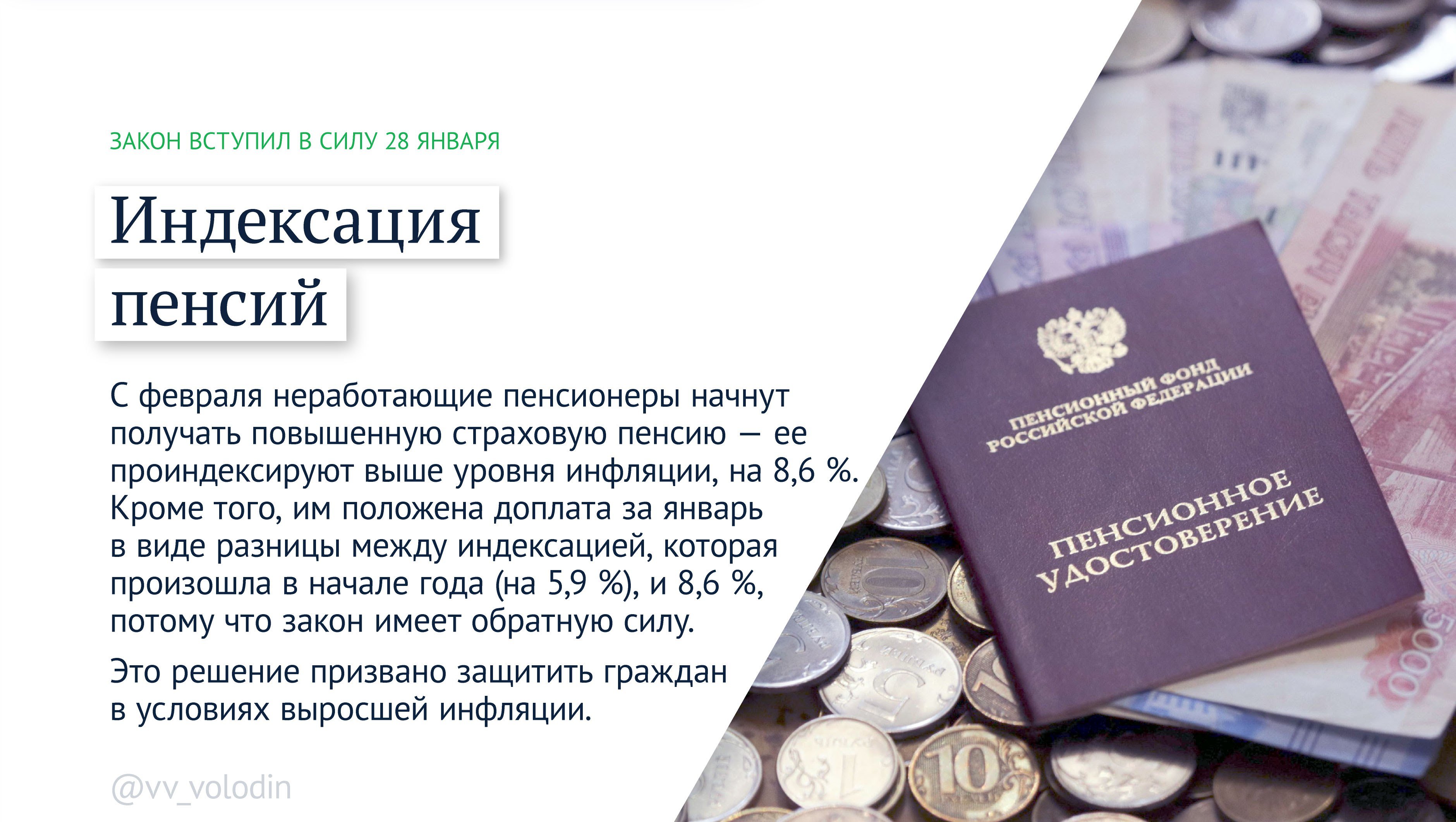

Мораторий на пени продлили на 2024 год

В 2023 году действовал мораторий на пени. Если положительное сальдо ЕНС покрывало недоимку, пени не начисляли. При этом в положительном сальдо учитывали суммы, зарезервированные до срока уплаты налогов или взносов (постановление Правительства от 29.03.2023 № 500). Предполагалось, что временный порядок закончит действие 31 декабря, но его продлили до конца 2024 года (постановление Правительства от 26.12.2023 № 2315 можно скачать в конце статьи). Это значит, что помимо выгодного расчета пеней продлили и правило о предельных сроках выставления требований и взыскания недоимки. У налоговиков будет на шесть месяцев больше, чтобы направить требование и принять решение о взыскании.

Зачтенные по заявлению суммы будут учитываться для расчета пеней. Но чтобы вернуть эти деньги на расчетный счет, сначала их нужно поднять в сальдо ЕНС. Это можно сделать по заявлению. Тогда эти суммы увеличат положительное сальдо не позднее следующего рабочего дня после представления заявления об отмене зачета (подп. 3 п. 1 ст. 11.3 НК). Подать заявление можно в том числе в личном кабинете ЕНС.

Не получится отменить зачет, который налоговики провели автоматически. Резерв на ЕНС по НДФЛ и взносам невозвратный. Эти платежи резервируют досрочно — на дату представления уведомления или РСВ. Если ошибиться в большую сторону, то вернуть переплату будет сложно. Ее учтут, только если на ЕНС возникнет недоимка. Механизм возврата таких сумм в сальдо ЕНС по заявлению налоговики пока что разрабатывают.

С каких доходов теперь не берут НДФЛ

В перечень доходов, с которых в соответствии с законом № 389-ФЗ не платится «подоходный», вошли суточные, если работа имеет разъездной характер, а также вахтовые надбавки – в пределах 700 рублей в день на российской территории и 2500 – при нахождении за границей. Если суточные и надбавки превышают эти пределы, с оставшейся части НДФЛ должен уплачиваться. Также с этих сумм не делаются отчисления в социальный фонд.

С 2024 года не платится налог на доход физлиц при прощении долга, если продавцом по договору купли-продажи выступает иностранное юрлицо или иностранец (нерезидент РФ), а покупатель – российский гражданин. То же относится к договорам уступки права требования.

А также не облагаются налогом доходы от личных фондов – некоммерческих организаций с единственным учредителем-физическим лицом или на основании завещания (понятие определяется законом от 01.07.2021 № 287-ФЗ.), при получении дохода самим учредителем или его родственниками (последние должны быть налоговыми резидентами РФ). В случае смерти основателя – независимо от резидентства.

Новый порядок списания средств с ЕНС

Президент РФ подписал Федеральный закон от 29.05.2023 № 196-ФЗ, изменяющий порядок администрирования единого налогового счета (ЕНС) для целей уплаты НДФЛ. Принятие поправок обусловлено необходимостью обеспечения полного и своевременного поступления в региональные (в них поступает 85% НДФЛ) и местные бюджеты (поступает 15% НДФЛ) уплачиваемых налоговыми агентами сумм налога.

В связи с переходом компаний на уплату всех налогов, том числе и НДФЛ, путем перечисления единого налогового платежа (ЕНП) на ЕНС и введением единого срока уплаты, региональные и местные бюджеты лишились значительной части своих поступлений в виде НДФЛ. Дело в том, что в соответствии с ранее действующей редакцией п. 8 ст. 45 НК РФ все поступающие на ЕНС денежные средства (НДФЛ, в том числе) засчитывались, в первую очередь, в счет погашения налоговой недоимки. Таким образом, перечисляемые на ЕНС суммы НДФЛ поступали в региональные бюджеты уже после того, как за их счет была погашена недоимка, скажем, по страховым взносам, налогу на прибыль, НДС и прочим налогам, по которым у компании имеется задолженность. Поэтому НДФЛ перечислялся в региональные и местные бюджеты либо не в полном размере, либо вообще туда не поступал из-за образовавшегося отрицательного сальдо ЕНС. Как результат, региональные власти утратили возможность финансировать свои расходы и нести расходные обязательства.

Федеральный закон от 29.05.2023 № 196-ФЗ изменил правила списания денег с ЕНС в целях обеспечения стабильных поступлений в региональные и местные бюджеты сумм НДФЛ, которые в настоящий момент являются основным источником доходов данных бюджетов. Согласно изменениям, деньги с ЕНС теперь станут списывать в первую очередь в счет погашения недоимки по НДФЛ, а во вторую – в счет текущей уплаты НДФЛ. Все прочие налоги и задолженности будут списывать с единого счета только после уплаты НДФЛ в полном размере.

По новым правилам, начиная с 29 мая 2023 года, списание денег с ЕНС производится в следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Наряду с изменением порядка администрирования ЕНС, принятый закон устанавливает и некоторые особенности уплаты НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 29 мая 2023 года изменен порядок администрирования ЕНС для целей уплаты НДФЛ.

2. В первую очередь с ЕНС теперь будут списывать средства в счет погашения недоимки по НДФЛ, затем — в счет текущей уплаты НДФЛ, а потом уже все прочие налоги, пени, штрафы.

3. Для целей уплаты НДФЛ датой получения дохода по-прежнему является фактический день выплаты такого дохода.

4. Сохранен порядок исчисления налога. Налоговые агенты должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца.

5. НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно отправить уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 числа текущего месяца.

6. С 29 июня 2023 года при положительном сальдо ЕНС налоговая будет автоматически засчитывать НДФЛ к уплате не позднее дня, следующего за днем поступления уведомления от налогоплательщика.

7. Полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Новый порядок уплаты НДФЛ

Федеральный закон от 29.05.2023 № 196-ФЗ в целом не меняет общеустановленный порядок и сроки уплаты НДФЛ. Для целей уплаты НДФЛ датой получения дохода по-прежнему будет являться фактический день выплаты такого дохода. То есть, обязанность по удержанию и уплате налога с выплачиваемых работникам авансов за работодателями сохранена.

Сохраняется и порядок исчисления налога. Налоговые агенты, как и раньше, должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). Что касается НДФЛ, удержанного за период с 1 по 22 января, то его нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно направить в налоговую инспекцию уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 число текущего месяца (п. 9 ст. 58 НК РФ). Налоговые органы списывают НДФЛ согласно поступившему уведомлению об исчисленной сумме налога не позднее 28 числа соответствующего месяца. Данная процедура уплаты НДФЛ не меняется.

Но теперь закон предусматривает возможность уплаты НДФЛ в счет предстоящих платежей по налогу до наступления самого срока платежа (28 числа каждого месяца). При положительном сальдо ЕНС и поданном уведомлении о рассчитанной сумме НДФЛ, ИФНС в автоматическом режиме засчитает налог к уплате не позднее дня, следующего за днем поступления уведомления (п. 7 ст. 78 НК РФ).

При этом полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Данные правила вступят в законную силу уже с 29 июня 2023 года.

https://buh.ru/articles/documents/168321/

Изменения в лимитах доходов

Как измененные нормы отражаются в программах семейства 1С

Решения для ведения учета должны соответствовать нормативной базе и законодательству страны. Поэтому при внесении изменений в процедуру, формы и другие параметры, разработчики компании 1С и связанных с ней в кратчайшие сроки готовят обновления для предлагаемых программных продуктов. Далее пользователи могут скачать и установить их самостоятельно или с помощью сертифицированных специалистов бренда.

Кроме «коробочных версий», наиболее востребованные программы также предлагаются в облачном формате – в инфраструктуре 1C:Fresh. Такой вариант дает ряд преимуществ – например, доступ к базе из любого места, где есть интернет, подключение «по умолчанию» ряда сервисов ИТС, а также автоматические обновления конфигураций и справочников. Например, делая расчет для выплат сотрудникам, можно отметить, что те или иные позиции освобождены от уплаты НДФЛ и взносов – вам не нужно вводить корректировки в ручном режиме.

Ставка НДС 10% на 2024 год по детским товарам

С 1 января 2024 года в НК РФ расширен перечень товаров для детей, облагаемых НДС по ставке 10%. В частности, в него включены детские стулья, стульчики для кормления, манежи, велосипеды, удерживающие устройства для детей, предназначенные для использования в механических транспортных средствах, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорожденных.

Однако для того, чтобы применять ставку НДС 10% необходимо, чтобы коды товаров ОКПД2 или ТН ВЭД ЕАЭС были включены в Перечень кодов, утвержденный Постановление Правительства РФ ( НК РФ). В отношении детских товаров такой Перечень утвержден Правительства РФ от 31.12.2004 г. N 908 (далее-Перечень).

Изменения в части расширения списка детских товаров, облагаемых НДС по ставке 10%, были внесены в Перечень Правительства РФ от 08.12.2023 г. N 2084. Но такие поправки вступают в силу с 1 апреля 2024 года. Причем данным Постановлением не предусмотрено распространение его действия на прошлый период.

Поэтому, с одной стороны, при формальном применении Перечня в 1 квартале 2024 года получается, что новые товары для детей, включенные в НК РФ , но не упомянутые в Перечне, в этот период должны облагаться НДС по ставке 20% (Определение ВС РФ от 05.05.2022 г. N 303-ЭС22-7186 по делу N А24-3400/2021, Определение СК по экономическим спорам ВС РФ от 14.03.2019 N 305-КГ18-19119, Постановление Арбитражного суда Дальневосточного округа от 18.07.2022 г. N Ф03-3055/22 по делу N А24-5459/2021). Но, с другой стороны, новые детские товары прямо указаны в НК РФ с 1 января 2024 года, а значит их включение в Перечень только с 1 апреля 2024 года ущемляет права налогоплательщиков.

Не исключено, что Правительство исправит свою ошибку и распространит изменения в Перечень на правоотношения с 1 января 2024 года. В любом случае ждем разъяснений Минфина РФ, как быть в данной ситуации.

***

Мы рассмотрели только самые важные изменения учета НДС с 1 января 2024 года. Также бухгалтеру необходимо разобраться с поправками по другим налогам и взносам, с новым ФСБУ по учету нематериальны активов, которое стало обязательным с 2024 года и др. Для того, чтобы своевременно решать «горячие» вопросы и быть уверенным, что все нововведения учтены, проводите — аудит с углубленной проверкой налогового учета в несколько этапов. Он позволяет своевременно выявлять и исправлять ошибки, которые могут привести к доначислениям налогов. Результативность комплексного аудита выше, чем «стандартного» — финансового — когда основной упор делается на бухучет и отчетность, а налоги «очень ограниченно». Эффективен комплексный аудит и для поиска налоговых резервов.

По НДФЛ два уведомления и два срока уплаты

Уведомление по НДФЛ с 2024 года нужно представлять в инспекцию два раза в месяц: не позднее 25-го числа о налоге, который удержали с 1-го по 22-е число текущего месяца, и не позднее 3-го числа следующего месяца — о налоге, удержанном с 23-го по последнее число текущего месяца. Платить НДФЛ нужно 28-го числа и 5-го числа следующего месяца. В декабре уведомление по НДФЛ, который исчислили и удержали с 23 по 31 декабря, по-прежнему будете подавать не позднее последнего рабочего дня года. В связи с поправками появились дополнительные коды отчетного периода.

Остались вопросы по нововведениям? Подключайтесь к сервису и задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Имущественные налоги

Срок подачи декларации по налогу на имущество

Как влияет на бизнес: нейтрально

Как стало. Подать декларацию нужно не позднее 25 февраля года, следующего за отчетным.

Как было. Декларацию по налогу на имущество сдавали в налоговую инспекцию по окончании налогового периода — года. Срок подачи начиная с отчетности за 2022 год — не позднее 25 марта следующего года. (п. 3 статьи 386 НК).

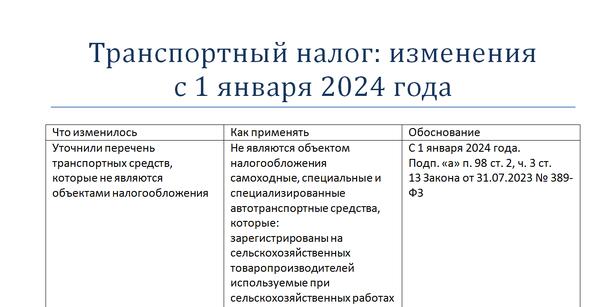

Часть транспортных средств освободили от уплаты транспортного налога

Как влияет на бизнес: стало лучше

В чем суть. Не нужно платить транспортный налог по самоходным, специальным и специализированным автотранспортным средствам, которые:

- зарегистрированы на сельскохозяйственных товаропроизводителей

- используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Транспортный налог при переезде в другой регион

Как влияет на бизнес: нейтрально

В чем суть. Если место нахождение ТС в течение налогового или отчетного периода, считать налог нужно по новому месту нахождения ТС с 1-го числа месяца, следующего за месяцем, в котором произошли такие изменения. А за месяц, в котором транспортное средство переехало, налог платят по старому месту нахождения транспортного средства.

Уплата налога по транспортным средствам, которые находятся в розыске (угоне)

Как влияет на бизнес: стало лучше

Как стало. На основании заявления за похищенное ТС не нужно будет платить налог с 1-го числа месяца, когда транспортное средство числится в розыске и до месяца возврата ТС владельцу. Заявление по унифицированной форме можно подать в любую налоговую.

Приказ ФНС от 11.08.2023 № СД-7-21/534@.

НДС

Освобождение от обложения НДС не будет применяться к апартаментам

Как влияет на бизнес: стало хуже

В чем суть. Застройщики не могут применять льготу по договорам долевого участия в строительстве многоквартирных домов (ДДУ) по помещениям предназначенных для временного проживания и без права на постоянную регистрацию, в том числе апартаментов.

По гаражам, машино-местам, входящих в состав многоквартирного дома льгота продолжит действовать (подп. 23 п. 3 ст. 149 НК).

Больше детских товаров будут облагаться НДС по ставке 10 %

Как влияет на бизнес: стало лучше

В чем суть. Ставку НДС в 10 % можно применять при реализации:

- стульчиков для кормления и манежей;

- велосипедов и автокресел;

- бутылочек, сосок, горшков и пеленок.

Коды новых детских товаров, которые облагаются по ставке 10 % Правительство утвердит позже.

Больше медицинских товаров, которые облагаются НДС по ставке 20 %

Как влияет на бизнес: стало хуже

В чем суть: С 1 января 2024 года нельзя применять ставку НДС в 10 % по следующим медицинским товарам:

- зубы искусственные;

- парфюмерные, косметические или туалетные средства прочие;

- бюстгальтеры, пояса, корсеты, подтяжки, подвязки и аналогичные изделия;

- посуда столовая, кухонная и прочие хозяйственные и туалетные изделия из керамики, кроме фарфора

На каких налогах может сэкономить ваша компания, подскажут эксперты Главбух Ассистент. Специалисты аутсорсинга на прямой связи с Минфином, ФНС и другими ведомствами, первыми узнают обо всех изменениях в финансовом, трудовом, налоговом законодательстве, и знают — как их получить. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами на этот год.

Налоговый календарь на июль 2024

Как изменились декларация и расчет по подоходному налогу

Форма декларации 3-НДФЛ была утверждена приказом ФНС России от 15.10.2021 №ЕД-7-11/903@ (с правками от 29.09.2022 №ЕД-7-11/880@). Внесены дополнительные изменения приказом от 11.09.2023 №ЕД-7-11/615@ с января 2024 (отчетность за 2023 год сдается уже по новым формам): появились коды операций 37 и 38 – с цифровыми финансовыми активами и правами, и с российскими облигациями.

Изменения коснулись также расчета 6-НДФЛ: по-другому отражаются суммы НДФЛ, которые были возвращены. За 1 квартал 2024 года отчетность предоставляется уже по новой форме.

Все эти изменения учтены в 1С:Бухгалтерия 8.3, ЗУП и других программах семейства – после обновления система актуализируется с учетом законодательных нововведений и поправок.

Заработают контрольные соотношения по уведомлениям

Браковать уведомления на основании соотношений налоговики начнут, когда контрольные точки утвердят приказом. Ориентировочный срок вступления в силу — 1 апреля 2024 года. Но из-за ошибок налоговики не могут корректно отразить начисления, поэтому исключить ошибки безопаснее уже сейчас.

Контрольные точки для уведомлений есть в письме ФНС от 29.11.2023 № ЕА-4-15/14981. Спецоператоры уже используют их, чтобы проверять ваши уведомления на ошибки перед тем, как отправить в инспекцию. Ориентируются на них и налоговики на местах, не дожидаясь приказа ФНС.

Прежде чем направить свое уведомление об исчисленных налогах, авансовых платежах, сборах, страховых взносах в ИФНС, проверьте, нет ли в нем таких ошибок:

- неверно указан КБК;

- КБК не соответствует коду отчетного или налогового периода;

- дата подачи уведомления меньше даты начала срока его представления;

- дата подачи уведомления меньше даты начала срока представления РСВ;

- код по ОКТМО не найден в классификаторе ОКТМО;

- не соответствует КБК;

- неверно заполнен год;

- показатель НДФЛ указан с минусом;

- неверно указан КПП.

Еще одни контрольные соотношения должны утвердить для деклараций (regulation.gov.ru/p/143205). Если отчетность не пройдет проверку, начисления по декларации или расчету налоговики отразят позже срока уплаты:

- со дня вступления в силу решения по камеральной проверке;

- в течение 10 рабочих дней после окончания срока, предусмотренного для камералки;

- со дня, следующего за днем завершения камералки, если не выявили нарушения.

Другие изменения для ИП

Новый МРОТ

Как влияет на бизнес: стало хуже

Как стало. МРОТ на 2024 год установлен в размере 19 242 руб. Работодатели применяют при расчете:

- зарплаты;

- среднего заработка для оплаты отпуска, дней командировки и т. д.;

- больничного за первые три дня болезни сотрудника;

- взносов по пониженному тарифу 15 процентов.

Как было. МРОТ на 2023 год был установлен в размере 16 242 руб.

ИП смогут направлять электронные документы в ИФНС из своего личного кабинета

Как влияет на бизнес: стало лучше

Как было. Направить электронные документы в налоговую инспекцию можно только через личный кабинет физлица (абз. 8 п. 2 ст. 11.2 НК).

Как стало. У ИП появится возможность использовать свой личный кабинет, чтобы направлять электронные документы налоговикам для ЭДО. Понадобится только усиленная квалифицированная электронная подпись.

Если вы хотите выгодно использовать новые изменения, но не уверены, что ваш бухгалтер справится — приходите на консультацию к экспертам Главбух Ассистент. Аттестованные бухгалтеры ответят на ваши вопросы, запишут на экспресс-проверку бухгалтерии, предложит варианты по оптимизации процессов в бухгалтерии — оставьте заявку. Тарифы на аутсорсинг бухгалтерии можете рассчитать

Изменения у застройщиков

С 1 января 2024 г. уточнен порядок применения освобождения от НДС услуг застройщика по договорам участии в долевом строительстве, заключенным в соответствии с от 30 декабря 2004 года N 214-ФЗ. Нововведения будут применяться в отношении услуг застройщика при строительстве объектов недвижимости, разрешение на строительство которых получено в установленном порядке начиная с 1 января 2024 года (п.29 ст.13 389-ФЗ).

По «старым» разрешениям на строительство (полученным до 01.01.2024 г.), в отношении освобождения НДС нужно будет руководствоваться старой редакцией НК РФ.

Что меняется?

-

По «старым» разрешениям на строительство услуги застройщика при строительстве апартаментов не облагаются НДС по договорам с физлицами и организациями, если такие объекты, не являясь объектами производственного назначения, приобретаются для личного (индивидуального или семейного) использования ( Минфина России от 29.11.2022 г. N 03-07-07/116571).

А по «новым» разрешениям на строительство, т.е. полученным с 2024 года, услуги застройщика при строительстве апартаментов, т.е. жилья, в котором нельзя зарегистрироваться, облагаются НДС по любым договорам.

-

По «новым разрешениям на строительство» с 2024 года закрывается вопрос о налогообложении услуг застройщика при строительстве нежилых помещений и машино-мест в МКД, по договорам с организациями и ИП. Такие услуг не облагаются НДС.

По «старым разрешениям» вопрос об освобождении от НДС услуг застройщика по ДДУ на строительство нежилых помещений в МКД был неоднозначен. С одной стороны, многоквартирный дом (как здание в целом) является объектом непроизводственного (жилого) назначения независимо от наличия в нем нежилых помещений (Определения ВС РФ от 21.09.2016 г. N 302-КГ16-11410, от 22.07.2016 г. N 306-КГ16-4710, от 06.04.2017 г. N 308-КГ17-2206 г.). Поэтому услуги застройщика, оказываемые по договорам участия в долевом строительстве, предусматривающим передачу застройщиком участнику долевого строительства объекта по договору участия в долевом строительстве в виде нежилых помещений в многоквартирном доме, не подлежат налогообложению налогом на добавленную стоимость ( Минфина России от 27.07.2021 г. N 03-07-07/60002). С другой стороны, в случае, когда назначение нежилого помещения, находящегося в МКД было определено (например, нежилое помещение в многоквартирном доме, приобретенное организацией используется для оказания услуг (аптека) и изначально было предназначено для производственных целей), суд встал на сторону налогового органа, подтвердив правомерность обложения НДС услуг застройщика по ДДУ, заключенному с организацией (Определение ВС РФ от 05.07.2019 г. N 304-ЭС19-9435).

Как изменились правила получения налоговых вычетов

С 01.01.2024 г. предоставляется возможность получить вычет при оплате очного обучения супруга(и) в учреждениях, занимающихся образовательной деятельностью. Ранее супруг не входил в список лиц, дающих право на подобные льготы (см. письмо Минфина России от 29.10.2020 № 03-04-05/94188).

Также меняются процедуры и формы документов, необходимых для получения вычетов. Ранее гражданин должен документально подтвердить расходы (кассовыми чеками, платежными поручениями и т.д.) и предоставить в ФНС соответствующие документы. Для медицинских услуг использовалась специально разработанная форма справки – ее можно было направить самостоятельно или обратиться письменно в организацию, оказавшую ему данные услуги, чтобы они отправили нужные формы в ИФНС в электронном виде. Сейчас вводится упрощенный порядок, который облегчит процесс для налогоплательщиков.

Негосударственные страховые фонды являются налоговыми агентами по НДФЛ. Если договор страхования по ОМС или ДМС с ними с расторгается досрочно, базой для начисления налога считаются прибыль, поступившая на счет застрахованного в результате инвестирования, а также выплаты, если они были сделаны, и вычеты, если их получали. Сейчас обмен данными о выплатах осуществляется напрямую между страховым фондом и налоговой – предоставлять справки самому гражданину не требуется.