Налогообложение компенсаций в пользу дистанционных работников

Еще одно изменение, касающееся дистанционных сотрудников и их работодателей, связано с налогообложением компенсаций за выполнение работ удаленным способом. Речь идет о компенсациях, связанных с использованием дистанционными сотрудниками принадлежащих им или арендованных оборудования, ПО, средств защиты информации и иных средств, необходимых для выполнения работы удаленным способом.

В настоящее время предельная величина таких компенсаций в пользу дистанционных работников для целей освобождения от НДФЛ и страховых взносов не установлена. Размер компенсаций работодатели самостоятельно определяют локальными актами и не включают указанные компенсации в облагаемую базу по НДФЛ и страховым взносам.

В связи с этим Федеральный закон от 31.07.2023 № 389-ФЗ вносит с 1 сентября 2023 года изменения в ст. ст. 217 и 422 НК РФ в целях установления предельного не облагаемого налогами размера компенсаций дистанционным работникам.

Предельный размер компенсаций с указанного момента будет установлен в сумме 35 рублей в день либо в сумме документально подтвержденных расходов работника. Если величина выплачиваемых дистанционным сотрудникам компенсаций превысит установленные предельные значения, с суммы превышения работодатели станут уплачивать НДФЛ и страховые взносы.

Выплаты вахтовикам и при разъездной работе

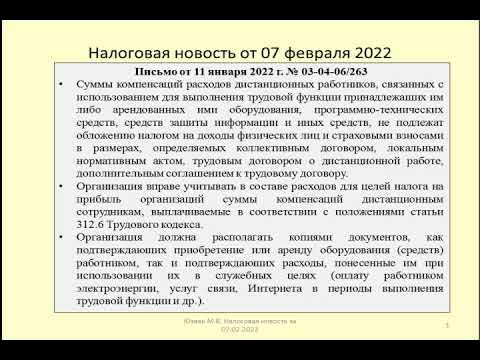

Судебная практика и позиция Минфина РФ:· Мнение Минфина по суточным (Письмо от 31.05.2022 № 03-04-05/51100):Минфин России уточнил, что суточные, размеры которых установлены в локальных актах компаний, не подлежат обложению НДФЛ. Это означает, что если компания устанавливает размер суточных в своих внутренних документах, такие выплаты освобождаются от налога на доходы физических лиц.· Верховный суд РФ о суточных (Определение от 18.06.2020 № 308-ЭС20-9499):Судебная практика показывает, что при определенных обстоятельствах суточные могут рассматриваться как скрытая форма заработной платы. В частности, если суточные слишком высоки и не соответствуют стандартным расходам на проживание, они могут облагаться НДФЛ и взносами как зарплата.Новые лимиты для суточных (с 2024 года):· Лимиты по Налоговому кодексу РФ (статьи 217 и 422 НК РФ):С 2024 года в России введены четкие лимиты на размеры суточных, которые можно выплачивать без налогообложения. Внутри страны эта сумма составляет 700 рублей в день, а для зарубежных поездок – 2500 рублей в день.Эти лимиты помогают избежать неопределенности в определении размера суточных и уменьшить риск того, что выплаты будут рассматриваться как скрытая зарплата.Рекомендации по вахтовикам:· Для вахтовиков и сотрудников с разъездной работой. Установите размер суточных в соответствии с новыми лимитами, чтобы избежать налоговых споров. Например, если вахтовик проводит 10 дней в командировке по России, вы можете выплатить ему 7000 рублей (700 рублей x 10 дней) без уплаты НДФЛ.· Учет решений судебной практики. При установлении размеров суточных учитывайте не только новые лимиты, но и риск того, что слишком высокие выплаты могут быть переквалифицированы в зарплату.

Новые обязанности для работодателей дистанционных работников

Федеральный закон от 31.07.2023 № 389-ФЗ с 1 января 2024 года в значительной степени расширил перечень удаленных работников, за которых работодатели обязаны исчислять и уплачивать НДФЛ. Для этого в действующие нормы ст. ст. 208 и 228 НК РФ были внесены изменения.

В настоящее время обязанность по исчислению и уплате НДФЛ за дистанционных сотрудников возникает у работодателей только в случаях, если дистанционные сотрудники работают на территории РФ. В тех случаях, когда дистанционные сотрудники трудятся за пределами России, получаемые ими выплаты от российских работодателей не считаются доходами от источников в РФ. Соответственно, с получаемых от российских компаний доходов такие сотрудники, являющиеся налоговыми резидентами РФ, должны исчислять и уплачивать НДФЛ самостоятельно (п. 1 ст. 228 НК РФ). Если же удаленщики, работающие за границей, утратили статус налогового резидента РФ, то с получаемых от отечественных компаний доходов они вообще не должны уплачивать НДФЛ (ст. 209 НК РФ).

НДФЛ с выплат уехавшим за рубеж сотрудникам: хроника событий

С 1 января 2024 года доходы, которые российские компании выплачивают в пользу дистанционных работников, работающих за границей, будут считаться доходами от источников в РФ. В связи с этим работодатели обязаны исчислять и уплачивать за таких сотрудников, работающих по трудовым договорам, НДФЛ. Такая обязанность возникнет, если (новый пп. 6.2 п. 1 ст. 208 НК РФ):

- договор с дистанционным сотрудником, работающим за границей, был заключен российской организацией;

- договор с дистанционным сотрудником, работающим за границей, был заключен обособленным подразделением иностранной организации, зарегистрированным на территории РФ.

Если указанные условия соблюдаются, доходы в пользу дистанционных работников, проживающих за границей, работодатели должны облагать по общеустановленным ставкам – 13% и 15% (с доходов, превышающих 5 млн рублей за год). Данные ставки НДФЛ будут применяться независимо от наличия или отсутствия у дистанционного сотрудника статуса налогового резидента РФ.

Новый порядок налогообложения НДФЛ относится только к доходам, полученным дистанционными сотрудниками, проживающими за рубежом, именно по трудовым договорам. Что касается выплат в пользу дистанционных работников, работающих за границей по договорам ГПХ, то порядок их налогообложения тоже изменится, но только с 1 января 2025 года. В 2024 году НДФЛ с доходов зарубежных сотрудников, работающих по договорам ГПХ, должны уплачивать сами сотрудники при наличии у них статуса налогового резидента РФ. При отсутствии статуса налогового резидента, исчислять и уплачивать НДФЛ с полученных от российской компании доходов такие сотрудники не должны, впрочем, как и компания.

Также новые правила не распространяются на обособленные подразделения российских организаций, зарегистрированных за пределами РФ. Функции налогового агента по НДФЛ в отношении доходов, полученных дистанционными работниками, проживающими за границей, они выполнять не будут.

Налогообложение доходов дистанционных сотрудников по договорам ГПХ

С 1 января 2025 года для работодателей, заключивших договоры ГПХ с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

Российские заказчики работ и услуг будут обязаны рассчитывать и уплачивать НДФЛ по таким договорам при наличии хотя бы одного из указанных ниже условий (новый пп. 6.3 п. 1 ст. 208 НК РФ):

- сотрудник является налоговым резидентом РФ;

- доходы получены сотрудником на счет, открытый в банке, находящемся на территории РФ;

- источником выплаты доходов являются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ.

Соответственно, если российская компания заключит договор ГПХ об оказании услуг через интернет с дистанционным сотрудником, проживающим за рубежом, с 2025 года она будет обязана уплачивать НДФЛ за такого сотрудника независимо от наличия у него статуса налогового резидента РФ.

Особенности организации труда дистанционных работников

Главной особенностью организации труда дистанционного работника является то, что ему нужно оборудование, на котором он может работать. В подавляющем большинстве случаев речь идет о компьютерах и ноутбуках, принтерах и т. д. Но кроме непосредственно технических средств, как правило, нужен Интернет (а значит, договор на соответствующие услуги связи), специальные антивирусные программы и др.

Обратимся к трудовому законодательству. В статье 312.6 ТК РФ сказано, что работодатель обеспечивает дистанционного работника необходимыми для выполнения им трудовой функции оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами.

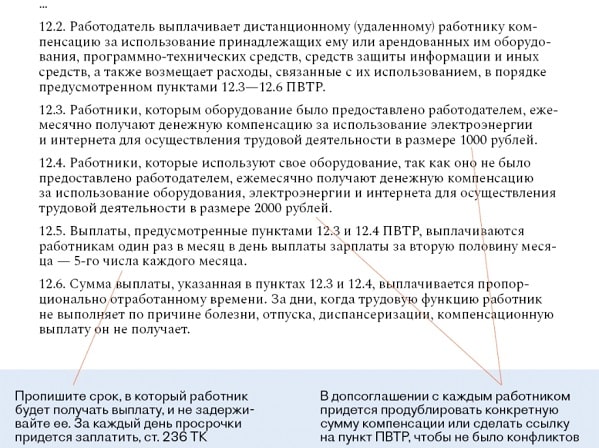

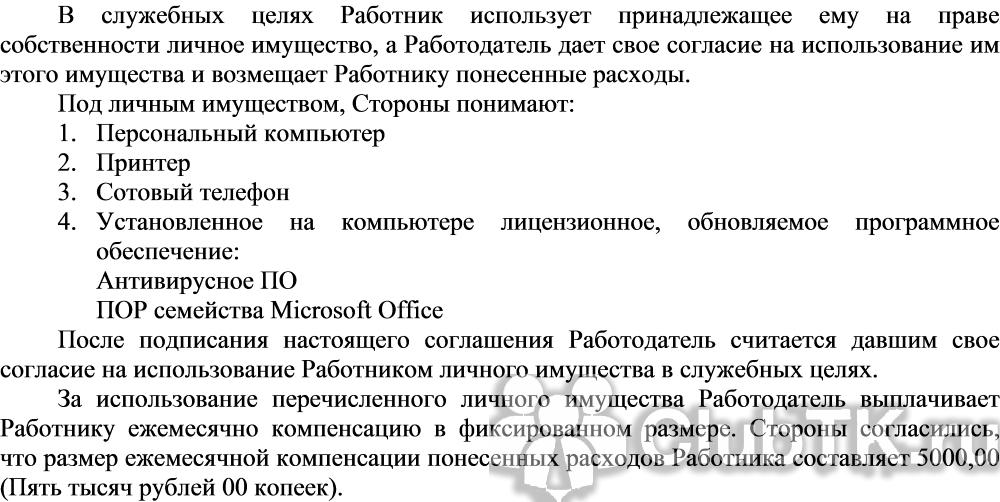

Дистанционный работник вправе с согласия или ведома работодателя и в его интересах использовать для выполнения трудовой функции принадлежащие работнику или арендованные им оборудование, программно-технические средства, средства защиты информации и иные средства. При этом работодатель выплачивает дистанционному работнику компенсацию за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещает расходы, связанные с их применением, в порядке, сроки и размерах, которые определяются коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором, дополнительным соглашением к трудовому договору.

Суды считают, что обеспечение дистанционного работника необходимыми для выполнения им трудовой функции оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами является обязанностью работодателя (Определение Восьмого кассационного суда общей юрисдикции от 16.12.2021 № 88-21596/2021). Но по согласованию с работодателем работник вправе пользоваться своим оборудованием.

На практике данный вопрос решается по-разному в зависимости от возможностей работодателя: кто-то обеспечивает своих сотрудников необходимой техникой, другие работодатели считают, что у всех работников есть личные ноутбуки (стационарные компьютеры) и на них можно работать. В общем, этот вопрос требует индивидуального подхода в каждом конкретном случае.

Как подтвердить расходы?

Трудовое и налоговое законодательство не содержит специальных требований к доказательствам. На практике для этого можно представить следующие документы:

— При оплате средств связи – платежные документы согласно параметрам и стоимости тарифа;

— При затратах на электроэнергию – квитанции об оплате с пересчетом соответственно количеству рабочих часов за период;

— При покупке, настройке или при ремонте оборудования – чеки и иные документы, в том числе об оплате работы технического специалиста;

— При амортизации (износе) техники расчет ведется по правилам бухгалтерского учета амортизации.

Важно, что любой размер выплаты должен быть экономически обоснован. То есть расходы должны соответствовать деятельности компании и обязанностям работника

Введение налога на компенсации вызвало споры. Оппоненты указывают на то, что в дистанционном режиме сотрудник уже экономит компании значительные средства на аренде офисных помещений и содержании инфраструктуры.

Налогообложение компенсационных выплат

Если работодатель не обеспечивает дистанционного работника необходимым оборудованием, а компенсирует ему понесенные затраты в связи с исполнением трудовых обязанностей, то порядок, сроки и размер данной выплаты должны быть определены либо коллективным договором (локальным нормативным актом), либо трудовым договором (дополнительным соглашением к трудовому договору).

Что касается налогообложения компенсаций, то вопрос встает об удержании НДФЛ, обложении страховыми взносами названных выплат и их учете для уплаты налога на прибыль. Рассмотрим эти вопросы по порядку.

Налог на доходы физических лиц

Согласно п. 1 ст. 210 НК РФ при определении базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Перечень доходов, освобождаемых от обложения НДФЛ, содержится в ст. 217 НК РФ.

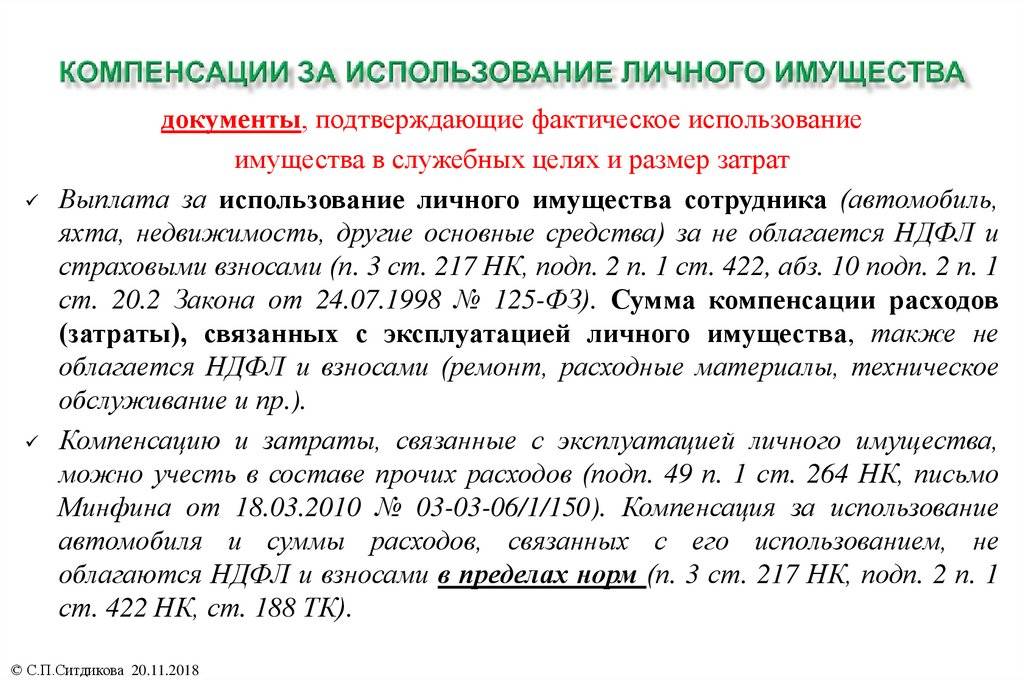

В соответствии с НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, определенных по законодательству РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Из приведенных норм следует, что рассматриваемые компенсационные выплаты дистанционным работникам не облагаются НДФЛ.

Страховые взносы

Положениями пп. 1 п. 1 ст. 420 и НК РФ предусмотрено, что объектом и базой для начисления страховых взносов для организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в ст. 422 НК РФ.

На основании положений абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных по законодательству РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Из приведенных норм следует, что рассматриваемые компенсационные выплаты дистанционным работникам не облагаются страховыми взносами.

Налог на прибыль организаций

В соответствии с НК РФ в целях налогообложения прибыли организаций расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными расходами признаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе по договору).

Расходы, не отвечающие указанным требованиям, в силу НК РФ в целях налогообложения прибыли организаций не учитываются.

Страховые взносы

Тут все просто. Установленные законодательством компенсационные выплаты, связанные с расходами физического лица в связи с выполнением работ или оказанием услуг по договорам гражданско-правового характера, прямо названы в качестве не облагаемых страховыми взносами (Подпункт «ж» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ). Разъяснения Минздравсоцразвития на этот счет также пока (!) недвусмысленны — такие компенсации «не подлежат обложению страховыми взносами» при наличии подтверждающих документов (Пункт 6 Письма Минздравсоцразвития России от 06.08.2010 N 2538-19).

Позиция ФНС

Налоговики в письме от 12.02.2021 № СД-4-11/1705@ солидарны с Минфином. Согласно НК РФ от обложения НДФЛ и страхвзносами освобождены все виды установленных законодательством компенсаций, связанных с исполнением сотрудником своих трудовых функций.

Обязанность работодателя выплачивать работникам, в том числе дистанционным, компенсацию за использование личного имущества в рабочих целях закреплена в ТК РФ.

Следовательно, компенсация, выплачиваемая дистанционщику за использование принадлежащих ему либо арендованного им оборудования, программно-технических средств, средств защиты информации и иных средств, а также расходов, связанных с их использованием, не подлежат обложению НДФЛ и страхвзносами.

***

Итак, для того, чтобы у проверяющих не возникало вопросов по поводу налогообложения компенсации дистанционщикам, рекомендуем:

- закрепить размер компенсации в коллективном договоре, допсоглашении к трудовому договору или другом локальном акте компании;

- иметь на «всякий случай» копии документов, подтверждающих расходы удаленного сотрудника при использовании личного имущества в рабочих целях.

Еще больше материалов по теме — в рубрике «НДФЛ».

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Мнение Минфин РФ об НДФЛ при компенсации работнику услуг мобильной связи.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность

Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

НДС

У вас не получится принять к вычету НДС по расходам, понесенным вашим подрядчиком — гражданином. Ведь даже если он и получит счет-фактуру от своего поставщика, то там в качестве покупателя будет фигурировать именно он. А перевыставить этот счет вам он не сможет — ведь он вообще не предприниматель (Пункт 1 ст. 143 НК РФ).

Предупреждаем руководителя

Вычет НДС по расходам, компенсируемым «физику»-подрядчику, невозможен. Так что если его сумма внушительна, то покупки лучше оформлять и оплачивать от имени компании.

Если же подрядчик попросит своего поставщика указать в договоре и счете-фактуре реквизиты вашей компании, то фактически выступит посредником. Вычет НДС в данном случае возможен, но тогда вам придется переделать договор. А именно дополнительно поручить ему закупить от вашего имени и за ваш счет материалы, а также выдать ему соответствующую доверенность (Пункт 1 ст. 971, п. 1 ст. 975 ГК РФ).

Так что будет проще купить, например, материалы самостоятельно (то есть напрямую без посредничества подрядчика), провести их в учете, передать физическому лицу — подрядчику, а НДС принять к вычету.

* * *

Внимательно смотрите, какие дополнительные компенсации вы платите физическим лицам — подрядчикам и связаны ли они с собственно договором. Если есть прямая связь, то с их налогообложением проблем не будет — учтете по налогу на прибыль, а про НДФЛ и страховые взносы с таких выплат даже не думайте. Но при двух условиях — эти компенсации должны быть предусмотрены вашим договором и подрядчик должен подтвердить каждый компенсируемый расход.

Расходы, Оптимизация налогов

Варианты оплаты услуг связи и особенности бухучета

Существуют следующие варианты оплаты:

- Оплата авансом. Если сотовая связь оплачивается авансом, соответствующие платежи будут считаться авансовыми.

- Карты экспресс-оплаты. Минус оплаты картами заключается в том, что отсутствие сопутствующих документов может вызвать нарекания со стороны налоговых органов.

- Компенсация. Актуальна для тех случаев, когда работодатель не заключил договора с оператором, и сотрудники в своей работе используют личные сим-карты. Затраты на личные переговоры учитываются в составе прочих трат на счете 91.

Как правило, компании практикуют способ компенсации. Оплата экспресс-картами неактуальна, из-за того что этот вариант рискован.

Бумаги для подтверждения трат на переговоры по телефону

- Приказ руководителя фирмы. В нем должен быть указан перечень специальностей, которые неразрывно связаны с телефонными переговорами. В приказе можно также оговорить ряд сотрудников, которым может выплачиваться компенсация.

- Должностная инструкция сотрудника. Этот документ обосновывает нужность телефонных переговоров.

- Трудовой договор и дополнительное соглашение. В них указываются условия и порядок возмещения затрат. Можно оговорить фиксированную сумму, которая будет выплачиваться работнику.

- Договор с оператором, детализация звонков. Документы устанавливают фактический размер расходов.

Рассматриваемый перечень документов установлен письмом Минфина от 27.07.2006 года № 03-03-04/3/15.

Вопрос: Облагается ли взносами на травматизм оплата (компенсация) работодателем услуг сотовой (мобильной) связи работникам (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)?Посмотреть ответ

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима

Возмещение расходов дистанционному сотруднику

С 31 августа 2023 года в целях налога на прибыль установлены нормы компенсации расходов дистанционных работников, связанных с использованием собственного оборудования.

В случае заключения трудового договора на дистанционную работу, работодатель обязан обеспечить работника необходимым оборудованием, программно-техническими средствами, средствами защиты и иными средствами для выполнения трудовых обязанностей (ст.312.6 ТК РФ, Письмо Минтруда о т05.12.2022. №14-2/ООГ-7551).

Альтернативным вариантом (при согласии работодателя) может стать использование собственного (арендованного) оборудования сотрудника. При этом работодатель должен выплачивать компенсацию, а также возместить расходы, связанные с эксплуатацией такого оборудования. Эти положения закрепляются в трудовом договоре (или другом локальном акте).

С 31.08.2023. для включения компенсации в расходы по налогу на прибыль, дистанционным работникам не нужно подтверждать расходы. Федеральный закон от 31.07.2023 №389-ФЗ внёс изменения в пп.11.1 п.1 ст.264 НК РФ и установил нормативы расходов по компенсации. Размер определяет работодатель, но не более 35 руб. за рабочий день дистанционной работы.

Норматив применяется, если в качестве способа компенсации расходов «дистанционщика» локальным нормативным актом предусмотрена фиксированная величина выплаты.

При отсутствии указанных положений в локальных нормативных актах или трудовом договоре, возмещение расходов осуществляется только по документально подтверждённым фактическим расходам.

Норматив 35 рублей за каждый день исполнения трудовых функций дистанционно в отношении НДФЛ и страховых взносов будет применяться только с 01.01.2024.

В период с 31.08.2023. до 01.01.2024. складывается ситуация: если работодатель установил выплату компенсации в фиксированной сумме, то для налога на прибыль в расходах применяется норматив. Для освобождения компенсации от НДФЛ и страховых взносов работнику необходимо представить документы, подтверждающие фактические расходы. Без подтверждающих документов НДФЛ и страховые взносы нужно начислить на всю сумму компенсации.

Только с 01.01.2024. «бездокументарный» норматив будет применяться не только для налога на прибыль, но и в отношении НДФЛ и страховых взносов.

Напомним, что для учёта компенсации любым способом (фиксированным или подтверждаемым), работодателю необходимо подтвердить, что имущество принадлежит сотруднику, или он арендует его. К таким документам могут относиться копии документов, подтверждающих приобретение (аренду) оборудования работником: чеки ККТ, товарные чеки, счета и проч.

С 2024 года ставка по НДФЛ для нерезидентов – 13%

С 2024 года вступают в силу изменения, которые коснутся нерезидентов – сотрудников российских организаций. Нерезидентом считаются граждане России, которые проживают за границей 183 и более дней в течение года.

С 1 января ставка НДФЛ для таких лиц будет составлять 13% ( и 15%, если доход превышает 5 миллионов рублей за год) вместо 30%, как это установлено сейчас. Таким образом, при расчете налога резиденты и нерезиденты уравниваются.

Факт резидентства не будет влиять на ставку, важно именно место, где зарегистрирован сам работодатель. Так, поправки в ст

208 НК определяют характеристики источников доходов из России. Если компания, в том числе филиал иностранной организации, зарегистрированы в Российской Федерации – значит доход облагается НДФЛ.

А вот если подразделение российского юрлица поставлен на учет за рубежом, такие доходы не считаются полученными от источников в РФ.

Не все поправки вступят в силу с 2024. Некоторые начнут действовать позднее.

Так, с начала 2025 года доходы от использования результатов интеллектуальной деятельности, а также по гражданско-правовым договорам будут считаться полученными от российских источников, если они были переданы через интернет с использованием:

— размещенных в РФ информационных и технических систем;

— доменной зоны России;

— программно-аппаратных средств на территории России.

В иных случаях доходы будут относиться к полученным от источников за рубежом. То есть место оказания услуг и выполнения работ учитываться не будет.

Удаленные сотрудники, которые получают компенсацию за использование своего имущества, будут платить с нее НДФЛ, если выплата превышает лимит

При работе из дома сотрудник не теряет право на необходимое оборудование для выполнения обязанностей, которое должен предоставить работодатель. Иногда последний может передать рабочий компьютер, телефон, специальную аппаратуру и приборы, обеспечить интернетом и мобильной связью.

В ином случае работник вынужден применять свои вещи, технику и инструменты, самостоятельно оплачивать средства связи. Неизбежно происходит износ или порча инструментов и гаджетов. Тогда возникает вопрос о получении удаленщиками компенсации за расходы при работе на собственном имуществе.

Как считать лимит при работе на полставки

Введение лимита решило один вопрос, но сразу же породило другие. В частности, такой: нужно ли соотносить установленную законодателем сумму (35 руб.) с продолжительностью рабочего дня конкретного сотрудника? Например, если он занят на полставки, значит ли это, что под освобождение от НДФЛ и взносов попадет только 17,5 руб. в день? Давайте разбираться.

Из буквального прочтения новых положений статей 217 и 422 НК РФ следует, что если компенсация выплачивается не по фактическим расходам, то она освобождается от НДФЛ и взносов в размере, не превышающем 35 руб. за каждый день выполнения трудовой функции дистанционно. При этом термин «день» в Налоговом кодексе не раскрывается.

Нужное определение можно найти в статье 2 Федерального закона от 03.06.11 № 107-ФЗ «Об исчислении времени» (применять этот закон в такой ситуации позволяет п. 1 ст. 11 НК РФ). Согласно статье 2 Закона № 107-ФЗ, день — это период времени продолжительностью 24 часа, имеющий порядковый номер в календарном месяце.

Следовательно, лимит в 35 руб. должен применяться за каждые сутки, в которых сотрудник трудился удаленно, независимо от фактического количества часов работы. Так что независимо от графика работы дистанционщика размер компенсации, освобождаемой от НДФЛ и взносов, будет одинаковым — 35 руб.

Данный лимит не изменится даже в том случае, если в конкретный день сотрудник отработал всего 10 минут

Неважно, в какой день он трудился — в рабочий или выходной. Не имеет значения и то, как распределялось его рабочее время в течение суток: работал он утром, днем, вечером или ночью

В любом случае от НДФЛ и взносов освобождается 35 руб. «бездокументарной» компенсации за каждый день работы.

Страховые взносы с компенсации расходов по договору ГПХ

Взносы обязательного страхования начисляются на компенсацию расходов по служебной поездке только при условии, если такая компенсация учтена в общей сумме вознаграждения внештатного сотрудника (т.е. первый вариант).

При втором варианте суммы, которые организация выплачивает в качестве компенсации расходов, возникших в связи с выполнением работ (оказанием услуг) по гражданско-правовому договору, не облагаются взносами на обязательное пенсионное (социальное, медицинское) страхование, а также взносами на страхование от несчастных случаев и профзаболеваний. При этом соответствующие расходы должны быть документально подтверждены.

Если же организация оплачивает расходы, связанные с поездкой, минуя внештатного сотрудника (напрямую сторонним организациям), то последний не сможет документально подтвердить затраты на эту поездку. Данная выплата рассматривается как оплата за внештатного сотрудника работ (услуг), а не как компенсация его расходов. Такая оплата не содержится в закрытых перечнях сумм, не облагаемых страховыми взносами (в т. ч. от несчастных случаев и профзаболеваний). Следовательно, с суммы этой оплаты рассчитываются взносы на обязательное пенсионное и медицинское страхование (ст. 420 НК РФ). Выплаты по ГПД не облагаются взносами на обязательное социальное страхование (подп. 2 п. 3 ст. 422 НК РФ). Взносы на страхование от несчастных случаев и профзаболеваний на сумму оплаты нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором.

Выводы

В этой статье мы подробно рассмотрели ключевые изменения в российском законодательстве, касающиеся компенсаций удаленным работникам и вахтовикам, а также налогообложения доходов нерезидентов. Важные моменты, которые необходимо учитывать компаниям:· Актуализация внутренних политик и процедур

Важно обновить внутренние руководства и документы компании для соответствия новым законодательным требованиям.· Тщательный учет и документирование расходов

Необходимо внедрить четкую систему учета и документирования расходов на оборудование и суточные, особенно в случаях, когда требуется подтверждение для освобождения от налогов.· Внимание к налоговому статусу сотрудников. Учитывать изменения в налогообложении доходов нерезидентов и соответствующим образом адаптировать налоговую политику компании.

Всего доброго