Сертификация продукции пекарен

На первом этапе необходимо разработать технические условия для всего ассортимента продукции пекарни. Далее оформляется декларация о соответствии Техническому регламенту «О безопасности пищевой продукции». Следующим этапов возможно оформление добровольного сертификата на соответствие ГОСТ.

Таким образом, основным сертификационным документом является декларация о соответствии Техническому регламенту. Технический регламент Таможенного союза «О безопасности пищевой продукции» устанавливает объекты технического регулирования, требования безопасности (включая санитарно-эпидемиологические, гигиенические и ветеринарные) к объектам технического регулирования, а также прочие правила производства и реализации продукции пищевого производства. Данный технический регламент не распространяется на пищевую продукцию, производимую гражданами в домашних условиях. Зарегистрированная декларация о соответствии техническим регламентам, действует в течение срока, установленного самим заявителем, но не превышающим 5 лет.

Как правило, оформление декларации поручают специализированной компании. Срок декларирования составляет 1-3 дня. Сертификат технического регламента Таможенного Союза имеет единую форму и может быть оформлен только специализированным органом по сертификации, аккредитованным Национальным центром аккредитации. Для оформления данного документа требуется предоставить протокол лабораторных испытаний, составленный и утвержденный одной из официально зарегистрированных лабораторий ТС.

Стоимость декларации на три года ориентировочно будет составлять от 15 тысяч рублей.

Несколько слов о системе HACCP (Hazard Analysis and Critical Control Points). Что означает в переводе на русский — “анализ рисков и критические контрольные точки”. Законодательство России предусматривает в обязательном порядке, для предприятий, выпускающих продукты питания, а также общепита, соблюдение требований по разработке, внедрению и поддержанию процедур, основанных на принципах ХАССП. По сути, это еще один пакет документации, который вам необходимо оформить. Некоторые компании предлагают оформить его за один день. В среднем, стоимость подобного пакета составляет от 20 тысяч рублей, но можно найти предложения и дешевле.

В настоящее время HACCP с одной стороны, является обязательным для применения в пищевом производстве, с другой стороны, за его отсутствие не всегда налагают штрафы. Но как долго будет продолжаться такая ситуация, никто не берется прогнозировать.

Производство продуктов питания

Нередко при производстве товаров питания субъекты используют пониженную ставку реализации, закупая пищевое сырье по основной ставке 18%. Происходит это по причинам, что при изготовлении продуктов, дальнейшая продажа которых возможна с использованием 10-процентного НДС, присутствует полученное сырье от поставщиков по общей ставке. Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию. Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью.

НДС на продукты питания: проводки

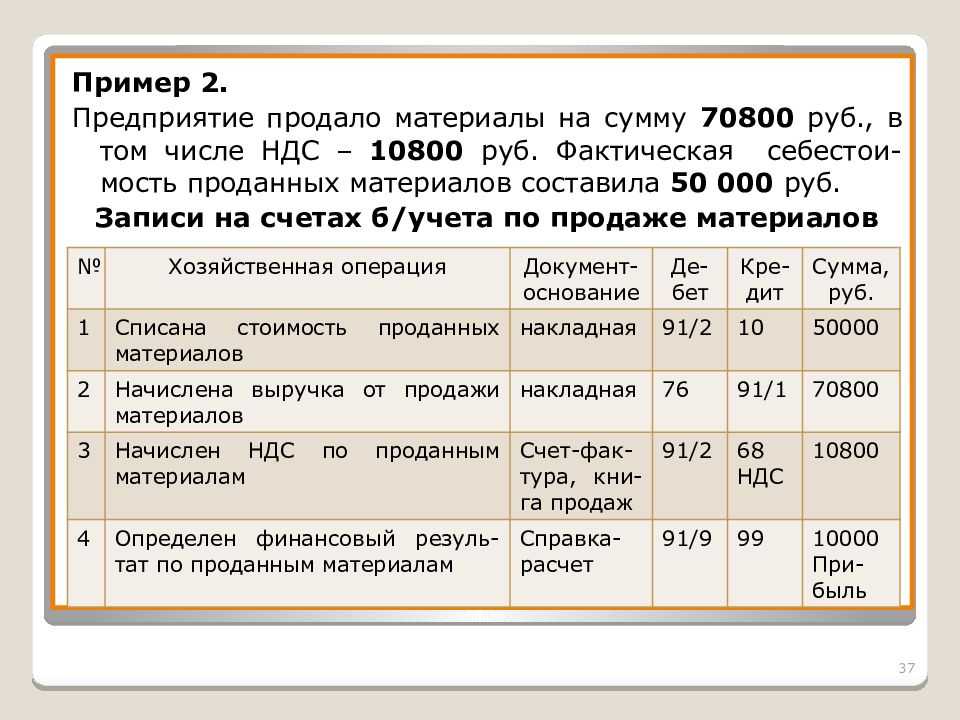

Пример. Организация «Восток» занимается производством хлебобулочных изделий. Реализация сдобы происходит по ставке 10% НДС. Для улучшения качества продукции принято решение использовать масло сливочное, полученное от поставщика. ООО «Восток» вправе учесть входящий НДС по маслу сливочному в полном объеме.

Дт 10 – Кт 62 – 10 000 рублей – закуп сливочного масла.

Дт 19 – кт 62 – 1 800 рублей – выделен налог из суммы закупа сырья.

Д62 – Кт 90-1 – 44 000 рублей — отгружена продукция покупателю.

Дт 90-3 – Кт 68 – 4 000 рублей — НДС с реализации.

Ведение журналов в мини-пекарне

В любом бизнесе в сфере пищевого производства необходимо вести ряд журналов, которые служат для фиксации соблюдения санитарных норм на производстве и качества выпускаемой продукции. Вот перечень основных для ведения журналов:

-

Прихода и расхода дезпрепаратов. Требуется для прохождения проверки СЭС. В нем отражается информация относительно поступления, количества средств дезинфекции.

-

Очистных и дезинфекционных мер для систем воздушной вентиляции кафе и кондиционирования. Журнал по очистке и дезинфекции вентиляции является обязательным документом, который проверяется Роспотребнадзором. Если журнал неправильно заполнен или отсутствует, на вашу компанию могут быть наложены штрафные санкции в виде денежного взыскания и остановки деятельности компании на срок до 3 месяцев.

-

Учета проверок юридического лица. В этом журнале фиксируется факт осуществленного контрольного мероприятия, а также отслеживается частота проверок со стороны той или иной государственной надзорной инстанции.

-

Бракеражный журнал. Вообще бракеражем готовой продукции называется проверка ее соответствия определенным требованиям, в том числе условиям договоров на поставку. На предприятиях пищевых отраслей бракераж продукции является обязательным.

-

Учета температурного режима холодильного оборудования. В него вносятся данные учета температурного режима холодильного оборудования, произведенные специальным оборудованием в градусах по Цельсию.

-

Контроля температурно-влажностного режима. В данный журнал заносятся замеры влажности и температуры, которые должны производиться регулярно в соответствии с установленными сроками.

-

Учета проведения генеральных уборок. В него заносят график и результаты проведения генеральных уборок.

-

Проведения дезинфекции холодильного оборудования. Журнал более регистрирует разморозку, метраж помещения, причину уборки и т.д.

-

Мойки и дезинфекции оборудования. В нем обязательно указывается дата и время проведения мойки, а также ФИО ответственного и проверяющего.

-

Учета биоотходов. К биологическим отходам в общепите в основном относятся испортившиеся продукты.

-

Контроля работы стерилизаторов. Требуется при наличии различного вида стерилизаторов.

-

Учета дезинфекции дезинсекции и дератизации. Это журнал имеет типовую форму. Требования к оформлению включают обязательную нумерацию страниц. Журнал должен быть представлен в виде прошнурованной тетради, концы шнуровки оклеены и скреплены печатью с подписью руководящего лица фирмы.

-

Входного контроля. Он необходим организациям, которые заготавливают, хранят и реализуют продукты питания животного происхождения. В пекарне такие продукты используются в качестве начинки пирогов. Это журнал установленной формы. Его оформление должно соответствовать точным правилам. К основным его графам относят время и день получения продуктов, название товара, сведения об изготовителе, поставщике, реквизитах, условия перевозки сырья, корректность в оформлении сопроводительных документов, маркировка и упаковка в соответствии с санитарными требованиями, балл органолептической оценки, обследования лаборатории, крайний срок реализации, подписи несущих ответственность за приём продукции, входной контроль.

-

Учета производственного контроля в общепите. Его отсутствие относится к одному из более частых видов нарушений, выявляемых Роспотребнадзором.

-

Регистрации аварийных ситуаций.

Эти журналы являются основными. На практике этот перечень может быть расширен. За отсутствие, неправильное или неполное заполнение журнала может быть как наложен штраф, так и произведена приостановка деятельности пекарни.

Пример применения ставки НДС 10

Для применения ставки 10% важно наличие подтверждения входа в список. Чтобы применять такой процент для медицинской продукции, необходимо соответствующее удостоверение и регистрирование

Следует рассмотреть пример, как используется данная ставка. Например, компания «А» реализует детские товары, в том числе, мягкие игрушки. 10.05.2016 она заключила договор с организацией «Б», а 11.06.2016 продала часть продукции. Партия составила 700 тысяч.

Согласно положениям НК, данный вариант товара облагается со льготным процентом –10. Базой будут семьсот тысяч. Необходимо 700 000*10%/110 = 63636, 36. Таким образом, общая стоимость с учетом налога будет равна 763636,36.

Консультация юриста онлайн бесплатно без регистрации

Как правильно доказать применение ставки НДС 10% налоговой?

Для доказательства применения ставки НДС 10% налоговой, необходимо соблюдать следующие рекомендации:

Какие документы нужно предоставить для доказательства применения ставки НДС 10%?

Для доказательства применения ставки НДС 10%, вам нужно предоставить следующие документы:

Какой калькулятор использовать для расчета ставки НДС 10%?

Для расчета ставки НДС 10%, вы можете использовать специальные калькуляторы, которые учитывают все необходимые параметры.

Какие советы можно дать по доказательству применения ставки НДС 10% налоговой?

Вот несколько полезных советов, которые помогут вам доказать применение ставки НДС 10% налоговой:

Какие рекомендации следует учесть при расчете ставки НДС 10%?

При расчете ставки НДС 10% необходимо учитывать следующие рекомендации:

Как доказать применение ставки НДС 10% налоговой?

Для доказательства применения ставки НДС 10% налоговой, необходимо соблюдать несколько важных правил. Во-первых, все документы, связанные с операциями, должны быть правильно оформлены и содержать информацию о применении ставки НДС 10%. Во-вторых, необходимо вести учет операций и сохранять все документы, связанные с операциями, в течение необходимого срока хранения. В случае проверки со стороны налоговых органов, такие документы будут доказательством применения ставки НДС 10%.

Какие советы и рекомендации можно получить для правильного доказательства применения ставки НДС 10% налоговой?

Для правильного доказательства применения ставки НДС 10% налоговой, рекомендуется следовать нескольким советам. Во-первых, внимательно изучите законодательство, чтобы полно и правильно понять, на какие операции должна быть применена ставка НДС 10%. Во-вторых, обратитесь к опытным специалистам, которые смогут дать консультацию и помощь в оформлении документов. Также рекомендуется вести учет операций и сохранять все документы, связанные с операциями, в течение необходимого срока хранения. В случае проверки со стороны налоговых органов, такие документы будут доказательством применения ставки НДС 10%.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Периодичность проведения проверок в пекарне

Плановые проверки, в соответствии с положениями Федерального закона «О защите прав юридических лиц и ИП при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 года № 294 проводятся не чаще одного раза в три года. План проверок, размещается на официальном сайте Генеральной прокуратуры Российской Федерации и на сайте Управления https://plan.genproc.gov.ru/ до 31 декабря текущего календарного года.

Основанием для проведения внеплановой проверки является:

-

Истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований.

-

Поступление обращений и заявлений граждан, о фактах:

а) возникновение угрозы причинения вреда жизни, здоровью граждан, причинение вреда жизни, здоровью граждан;

в) нарушение прав потребителей (в случае обращения граждан, права которых нарушены);

-

Приказ руководителя органа государственного контроля, изданный в соответствии с поручениями Президента Российской Федерации, Правительства Российской Федерации, органов прокуратуры.

Обратите внимание, проведение внеплановой проверки Роспотребнадзором должна одобрить прокуратура.

Особое внимание проверяющие уделяют следующим документам:

-

санитарным книжкам сотрудников;

-

программе производственного контроля, о которой мы рассказали выше;

-

наличием лицензий на осуществление деятельности;

-

соответствию вывесок установленным правилам и наличию разрешений на них;

-

наличие уголка потребителя;

-

правильности оформления прейскурантов и меню;

-

наличие необходимых договоров со сторонними организациями;

-

наличие и правильность ведения различных журналов, обязательных для пищевой отрасли.

Регулирование пищевой отрасли достаточно жесткое, поэтому будьте готовы к неукоснительному соблюдению всех необходимых процедур.

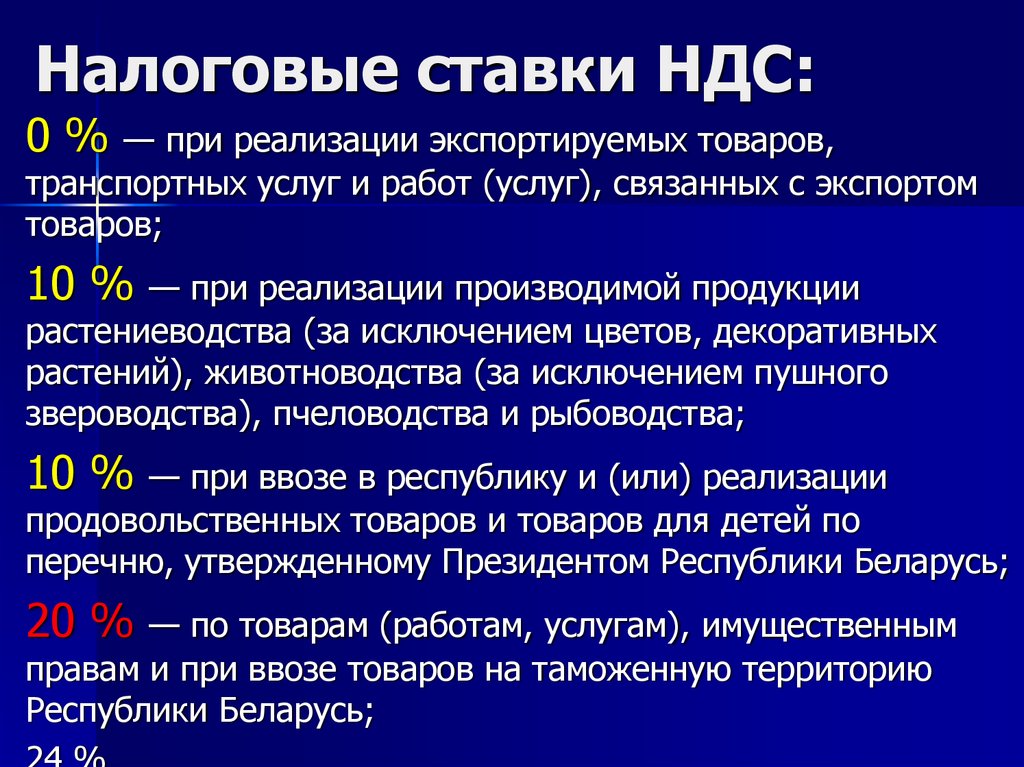

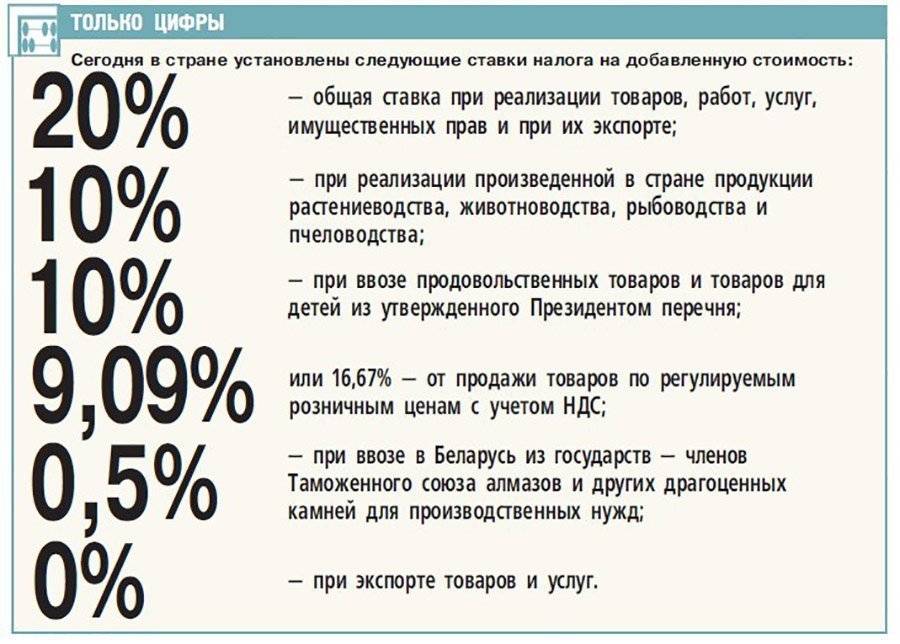

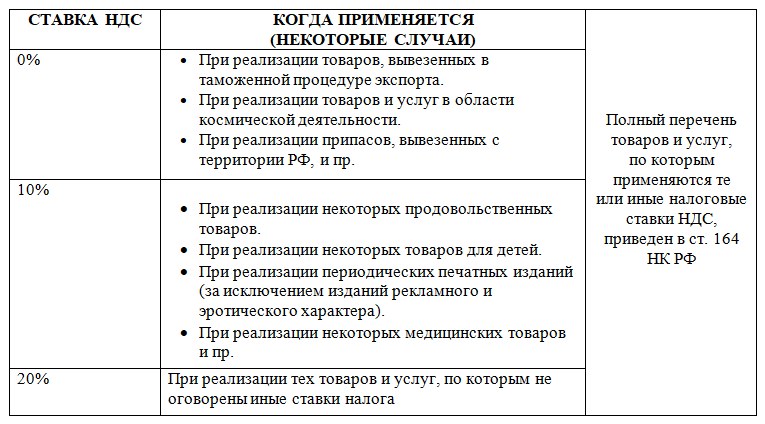

НДС на продукты питания

Со ставкой 10%

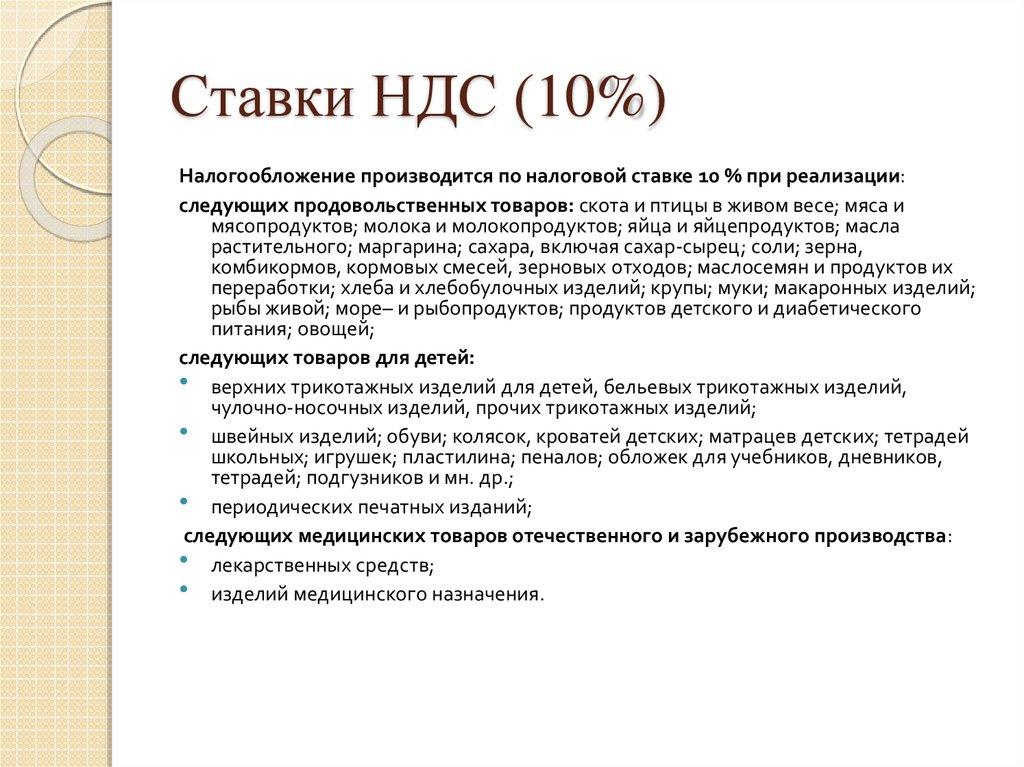

Основная часть продовольственных товаров имеет статус социально значимых. К таким товарам относятся продукты широкого потребления. Согласно пп. 1 п. 2 ст. 164 НК РФ, такие продукты входит в перечень товаров, которые облагаются по льготной ставке.

В этот перечень входят следующие товары:

-

мясо и изделия из него;

-

молоко, изделия на его основе и прочая молочная продукция (кефир, мороженое);

-

яйца;

-

крупы, зерна, кормовые смеси;

-

растительное масло, маргарин, пищевые жиры, используемые при производстве продуктов питания (кроме пальмового масла с 01.10.2019 года);

-

сахар, сахар-сырец;

-

соль;

-

мука, мучная продукция (включая макароны и хлебобулочные изделия), кроме некоторых видов кондитерских изделий;

-

живая рыба, за исключением рыбы ценных пород (осетровые, форель, лососевые);

-

морепродукты, консервы, рыба замороженная и охлажденная, кроме ценных промысловых пород, изделий из икры, крабов, лангустов и других деликатесов;

-

детские продукты питания;

-

товары диабетического характера;

-

овощи

-

с 01.10.2019 года – фрукты и ягоды.

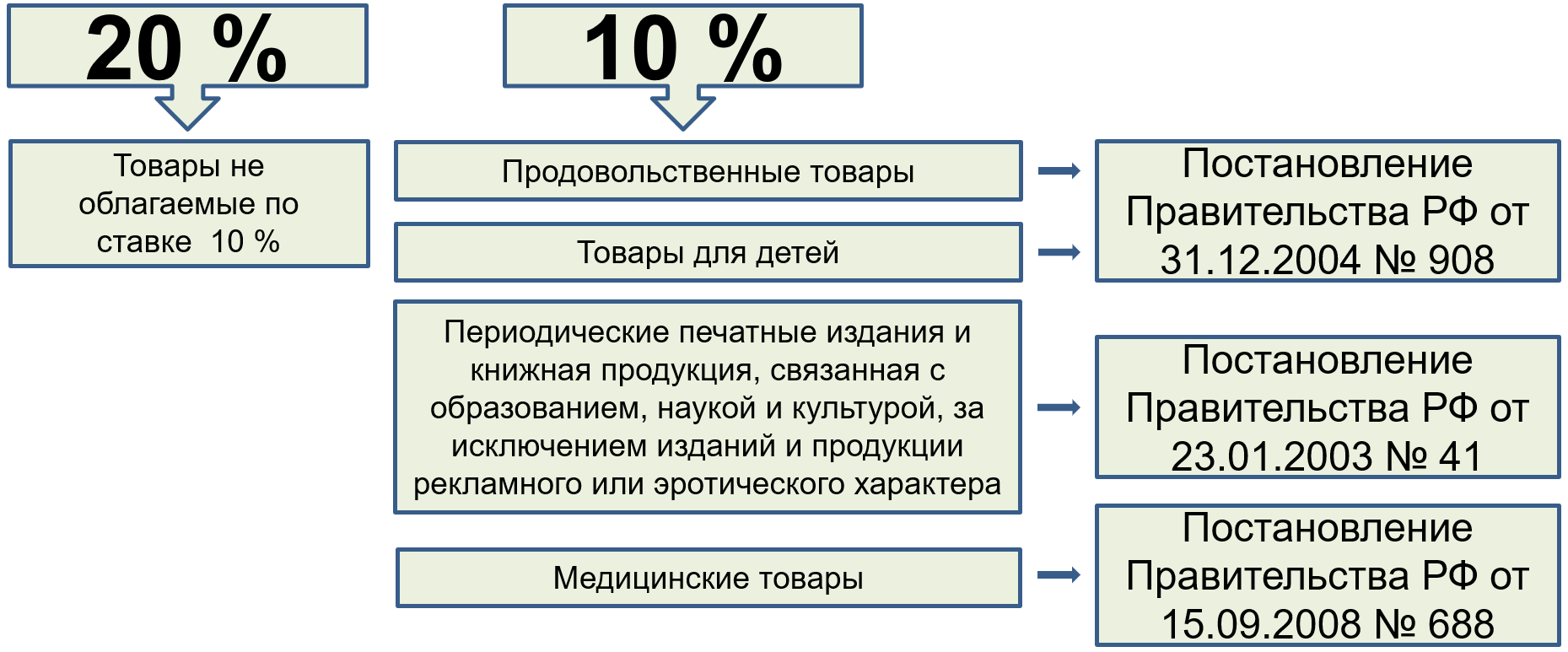

Многие товары, которые являются деликатесными, не признаются социально значимой продукцией. Чтобы классифицировать продукты питания и верно определить нужную ставку НДС, следует обращаться к перечню, утвержденному постановлением Правительства РФ от 31.12.2004 № 908.

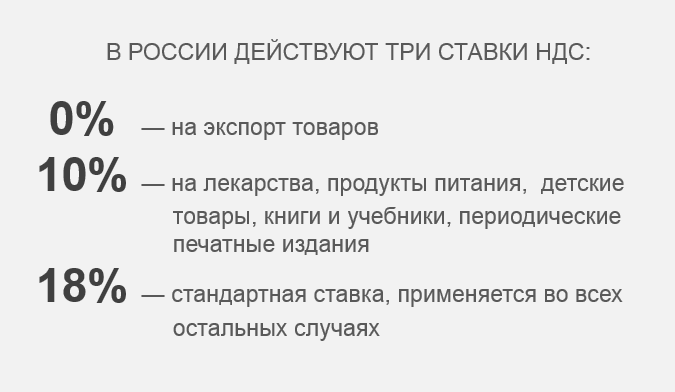

Со ставкой 20%

Прочие продовольственные товары, не входящие в спецперечень, облагаются НДС по стандартной ставке 20%.

В число такой продукции входят дорогостоящие продукты питания, а также деликатесные изделия.

Например, среди колбас и колбасных изделий такими продуктами являются сырокопченые изделия и некоторые виды сыровяленой продукции.

К молочным продуктам, которые облагаются НДС по стандартной ставке, относятся мороженое на фруктовой основе и сливочное масло.

Торты, пирожные и другие кондитерские изделия также не входят в спецперечень, поэтому налоговая ставка для них – стандартная.

Из рыбы по стандартной ставке облагаются ценные промысловые породы, а также изделия из такой рыбы. К морепродуктам, не входящим в специальный перечень, относится лососевая и белужья икра, мясо крабов и лангусты.

Объекты налогообложения НДС

Объектом налогообложения по НДС принято считать реализацию в пределах государства за некоторым исключением. Продукты питания также облагаются налогом вне зависимости от того, являются ли они товаром для перепродажи или представляют собой продукцию пищевого производства.

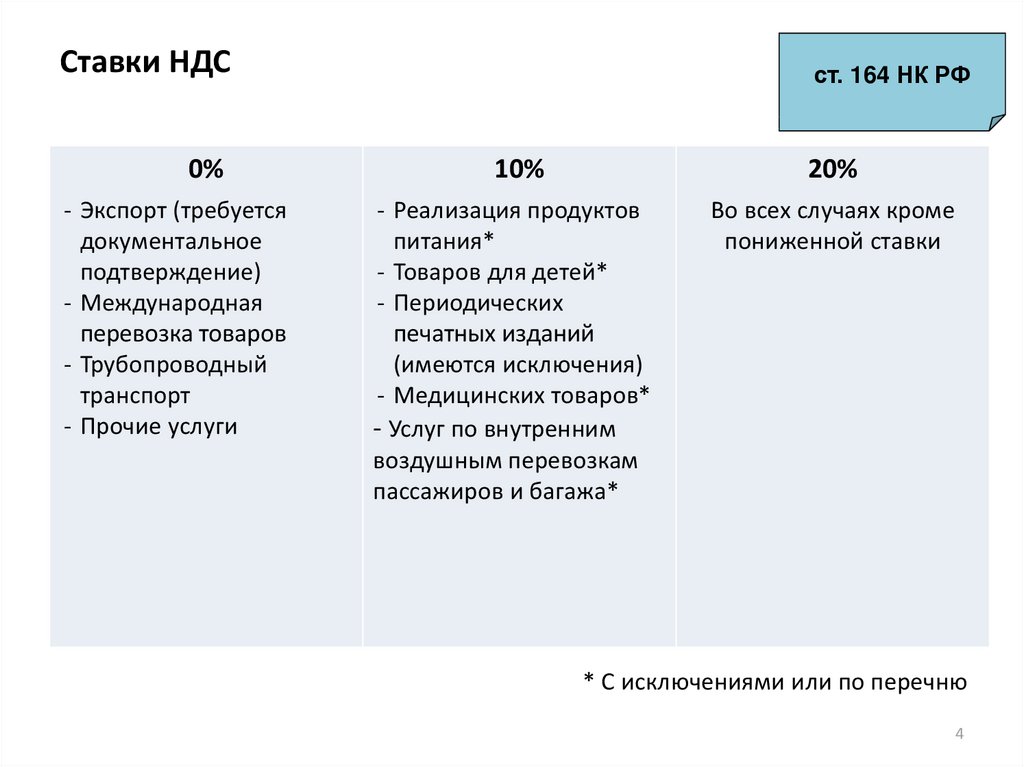

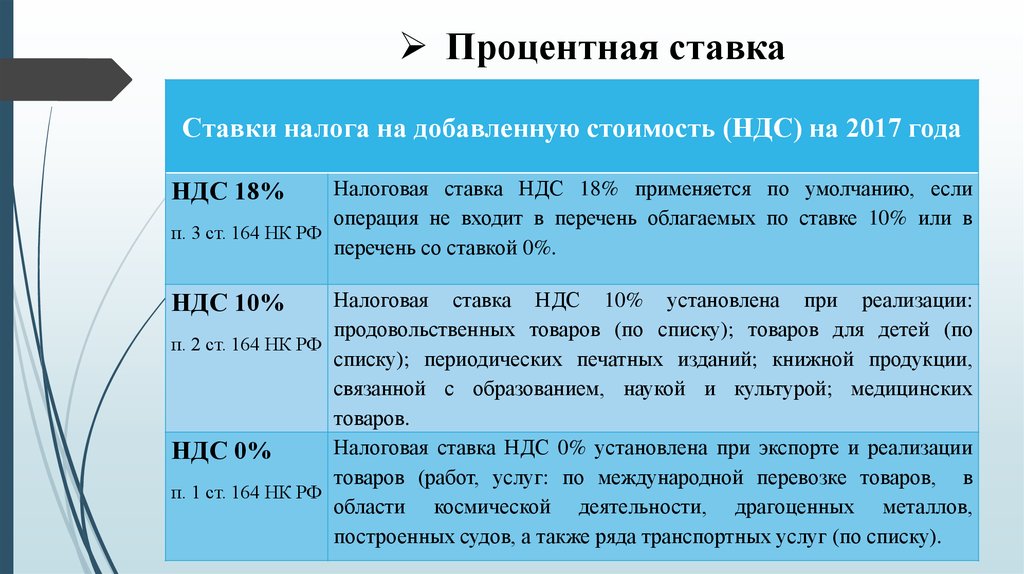

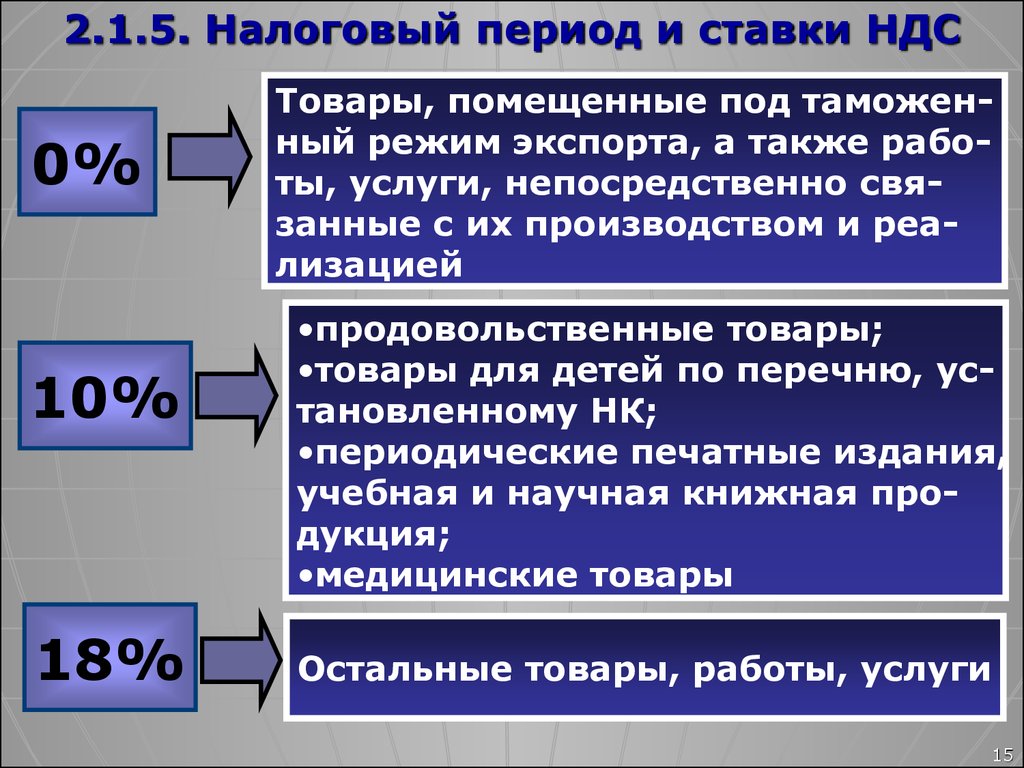

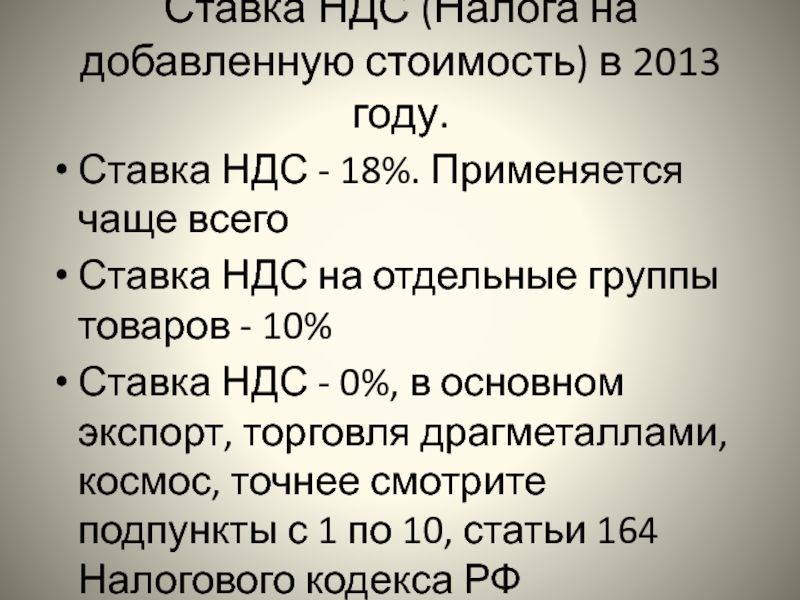

Ставка НДС на продукты питания различна. Доступно использование ставки налога как 10% так и 18%.

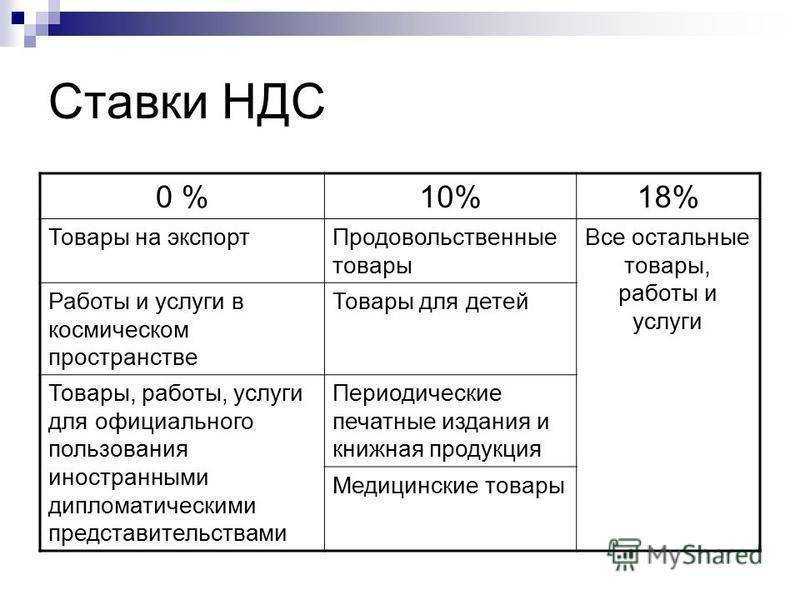

Налогообложение продуктов питания

| Ставка налога | 10% | 18% |

| Социально-значимые продукты питания | Да | Да |

| Деликатесы | Нет | Да |

| Полуфабрикаты | Да | Да |

| Сырье для изготовления продуктов питания | Да | Да |

Более подробный список для производителей продуктов питания, а также для субъектов, занимающихся их перепродажей и ввозом товаров через границу, представлен в специальном Перечне продовольственных изделий.

При обнаружении ошибки налоговые органы вправе пересчитать недополученный бюджетом налог, начислить штрафные суммы и пени при необходимости.

При ввозе товаров питания на территорию РФ по ставке 0% покупателю самому предстоит определить ставку налога, если целью ввоза является дальнейшая реализация. На основании применяемой ставки производится подсчет общей суммы для оплаты в бюджет.

Наборы ОКВЭД 2, необходимые при открытии пекарни

Кодами ОКВЭД (общероссийский классификатор видов экономической деятельности) называют статистические сведения, предназначенные для того, чтобы сообщить государственным органам, чем именно планирует заниматься новый субъект предпринимательской деятельности. Таким образом, шифр вида экономической деятельности определяется юридическим или физическим лицом самостоятельно, но утверждается органом статистики. Коды ОКВЭД необходимы как при регистрации бизнеса, так и для все последующей отчетности, так как он присутствует практически во всех формах отчетности.

Обратите внимание, в интернете представлены как старые, так и новые коды ОКВЭД. Периодически они дополняются и изменяются, при открытии бизнеса обязательно найдите актуальные коды

В 2019 году действует только одна редакция кодов ОКВЭД — ОКВЭД ОК 029-2014 или, иначе, ОКВЭД 2.

Основным кодом ОКВЭД мы предлагаем указать 10.7 «Производство хлебобулочных и мучных кондитерских изделий». В качестве дополнительных кодов указываем:

-

10.71 «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения»;

-

10.72 «Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения»;

-

10.73 «Производство макаронных изделий кускуса и аналогичных мучных изделий».

Если вы собираетесь совмещать деятельность по производству хлебобулочных изделий с небольшим кафе или подачей напитков, то вам следует дополнить перечень ОКВЭД следующими кодами:

-

56.10.1 «Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания»;

-

-

56.10.2 «Деятельность по приготовлению и/или продаже пищи, готовой к непосредственному употреблению на месте, с транспортных средств или передвижных лавок»;

-

56.10.21 «Деятельность предприятий общественного питания с обслуживанием на вынос»;

-

56.29 «Деятельность предприятий общественного питания по прочим видам организации питания»;

-

56.30 «Подача напитков».

В случае, если вы осуществляете продажу пищевых продуктов не только собственно производства, но и сторонних поставщиков, например, предлагаете в кафе пирожные, то необходимо указать код 47.24.2. «Торговля розничная кондитерскими изделиями в специализированных магазинах». Дополнить перечень кодов ОКВЭД можно и в процессе текущей деятельности пекарни.

Ознакомьтесь с налоговым законодательством

Для корректного применения ставки НДС 10% в налоговом учете вашего бизнеса, важно ознакомиться с налоговым законодательством и правилами начисления данного налога. Существуют определенные случаи, когда можно применить ставку НДС 10%

Например, для расчета этой ставки можно использовать Контур.НДС+ — онлайн-калькулятор, который поможет определить, какие товары и услуги подлежат облагаемым ставкой НДС 10%

Существуют определенные случаи, когда можно применить ставку НДС 10%. Например, для расчета этой ставки можно использовать Контур.НДС+ — онлайн-калькулятор, который поможет определить, какие товары и услуги подлежат облагаемым ставкой НДС 10%.

Налоговое законодательство также предоставляет перечень товаров, на которые можно применить ставку НДС 10%. В этот перечень входят, например, продукты питания, хлебобулочные изделия, кондитерские изделия, замороженные товары и транспортные услуги.

Для получения вычета по НДС 10%, необходимо иметь фактические документы, подтверждающие права на него. В документах должна быть указана ставка НДС 10%, а также должна быть отражена информация о хозяйственной операции.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

В случае расхождения ставки налога в документах и уведомлении, вы можете воспользоваться правом на расходы. Для этого необходимо устранили расхождения и подтвердить их корректность.

Если вы обнаружили, что была неправильно применена ставка НДС 10%, вы должны устранить все ошибки. Для этого можно воспользоваться онлайн-калькулятором Контур.НДС+, который поможет рассчитать правильную ставку налога и указать возможные рекомендации по исправлению ошибок.

При подаче налоговой декларации необходимо предоставить все необходимые документы, подтверждающие правильность применения ставки НДС 10%. Не забывайте хранить все документы в течение необходимого срока, чтобы в случае проверки вы могли предоставить полный пакет документов.

В случае экспорте товаров за пределы России, вы имеете право воспользоваться ставкой НДС 0%. Для этого необходимо заключить соответствующий контракт с партнерством или фирмой в экспорте и указать ставку НДС 0% в документах.

Подтверждение права на ставку 10

Не на всю продукцию распространена ставка НДС 10 процентов. С НДС, который является пониженным, осуществляется стимулирование со стороны государства некоторых видов деятельности.

Обязательное условие перехода на новый процент – его подтверждение. Если объект был выпущен компанией, зарегистрированной в РФ, требуется указать код по классификатору, после чего проверяется достоверность информации.

При продаже медицинской продукции обязательно предъявление удостоверения, регистрирования. Для снижения процента уплаты требуется подать в ФНС подтверждение соответствия товара требованиям.

Есть установленный список продуктов, на который распространена льготная ставка. В него входят продукты питания, вещи для детей, некоторые медикаменты и изделия, книги и т.д.

Этапы подтверждения:

- Изучение полного списка объектов, подлежащих льготе.

- Регистрация.

- Сбор документации.

После проведения полноценной проверки, возможно получение разрешения на пониженную ставку. Чтобы не возникало сложностей при регистрировании, рекомендуется заранее ознакомиться с положениями НК.

Перечень товаров, облагаемых НДС по ставке 10%

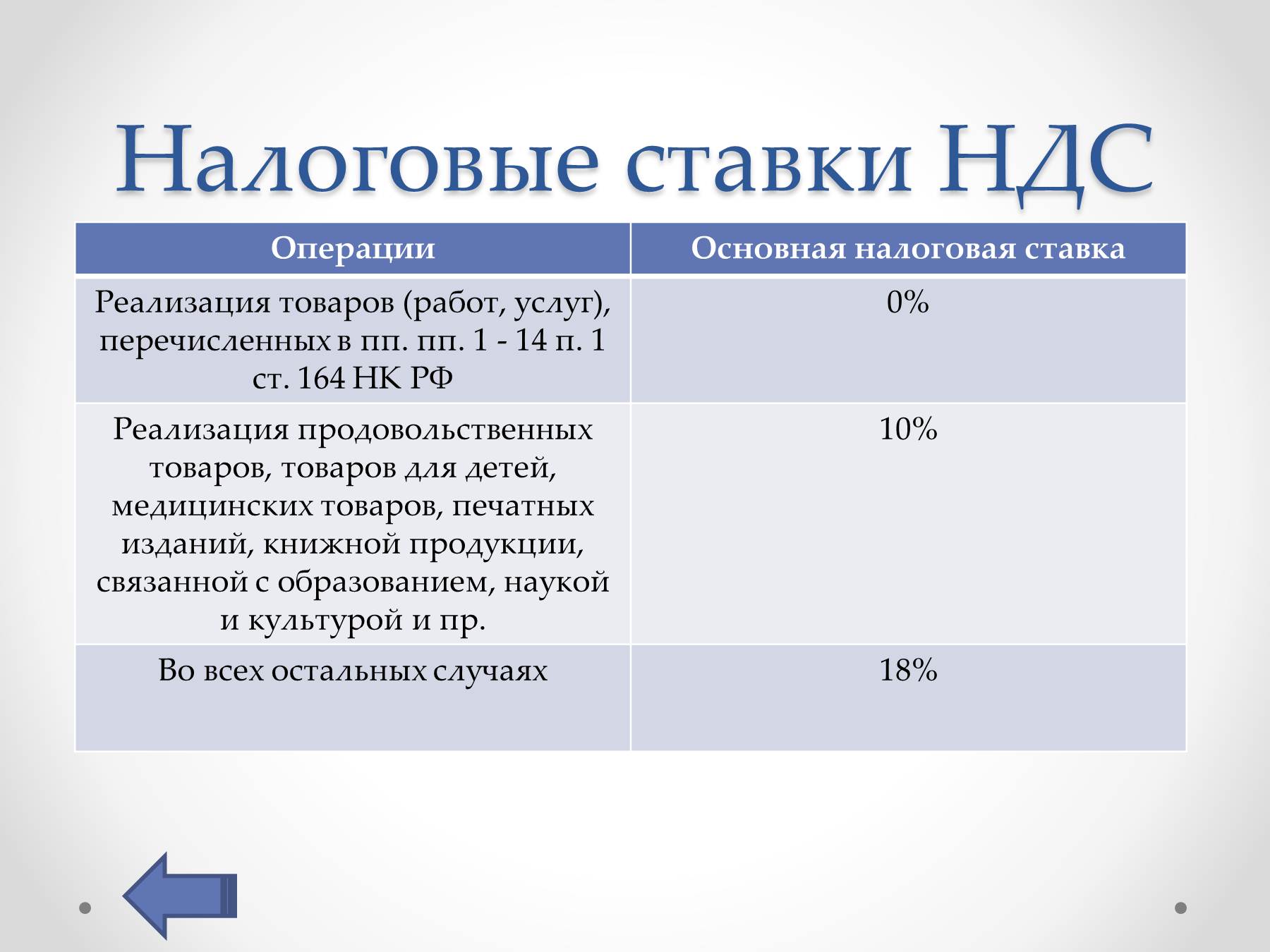

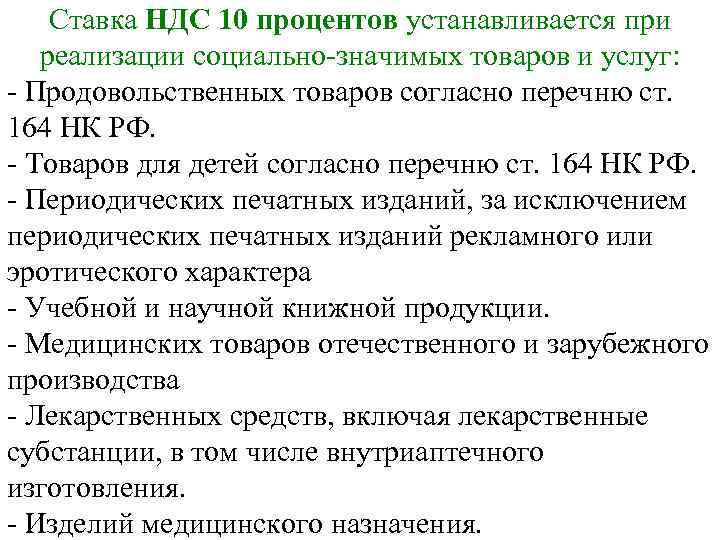

Ставка НДС 10% применяется при реализации следующих категорий товаров (п. 2 ст. 164 НК РФ):

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ, например: мясо, молоко, яйцо, рыба, крупы, макаронные изделия, овощи, продукты детского и диабетического питания;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ).

Для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Минцифры России (п. 2 Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41, п. 2 Указа Президента РФ от 20.11.2020 N 719).

Ставка НДС 10% не применяется при реализации периодических печатных изданий и книг эротического или рекламного характера, когда рекламы более 45% от всего объема одного номера (пп. 3 п. 2 ст. 164 НК РФ); - перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Обратите внимание, что по ставке 10% облагаются только те из указанных товаров, коды которых по ОКПД2 или ТН ВЭД ЕАЭС есть в специальных перечнях, утвержденных Правительством РФ (п. 2 ст

164 НК РФ).

Ставку 10% при реализации товаров на территории РФ можно применять независимо от того, в каком перечне упомянут товар: в перечне с кодами по ОКПД2 или в перечне с кодами по ТН ВЭД ЕАЭС. Главное, чтобы код товара содержался хотя бы в одном из данных перечней. Это следует из п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Писем Минфина России от 06.05.2019 N 03-07-14/32743, ФНС России от 22.03.2017 N СД-4-3/5213@.

Ставку 10% при ввозе применяйте, только если код ввозимого товара есть в перечне с кодами по ТН ВЭД ЕАЭС. Если код товара есть только в перечне с кодами по ОКПД2, ставку 10% к нему применять нельзя. К такому выводу пришел Верховный Суд РФ в ситуации, когда код товара был исключен из перечня с кодами по ТН ВЭД ЕАЭС, но остался в перечне с кодами по ОКП (ОКПД2). Как следует из Определения Верховного Суда РФ от 14.03.2019 N 305-КГ18-19119 по делу N А41-88886/2017 (приведено в Письме Минфина России от 11.04.2019 N 03-07-07/25566), декларирование ввозимых товаров и осуществление таможенными органами контроля за правильностью уплаты налога производится исходя из ТН ВЭД, поскольку данная классификация предусмотрена для таможенных целей. По мнению Верховного Суда РФ, позиция ВАС РФ, изложенная в п. 20 Постановления Пленума от 30.05.2014 N 33, на данную ситуацию не распространяется.

Минфин России в отношении ввозимого товара также указал, что ставка 10% применяется, если наименование декларируемого товара и код ТН ВЭД ЕАЭС, которым он классифицируется, соответствуют коду ТН ВЭД ЕАЭС и соответствующему ему наименованию, обозначенным в перечне (Письма от 30.12.2020 N 03-07-07/116034, от 07.04.2020 N 03-07-07/27433, от 30.04.2019 N 03-07-07/31880). Возможность применения кодов ОКПД2 при ввозе товаров в Письмах не упомянута.

Горячие обсуждения

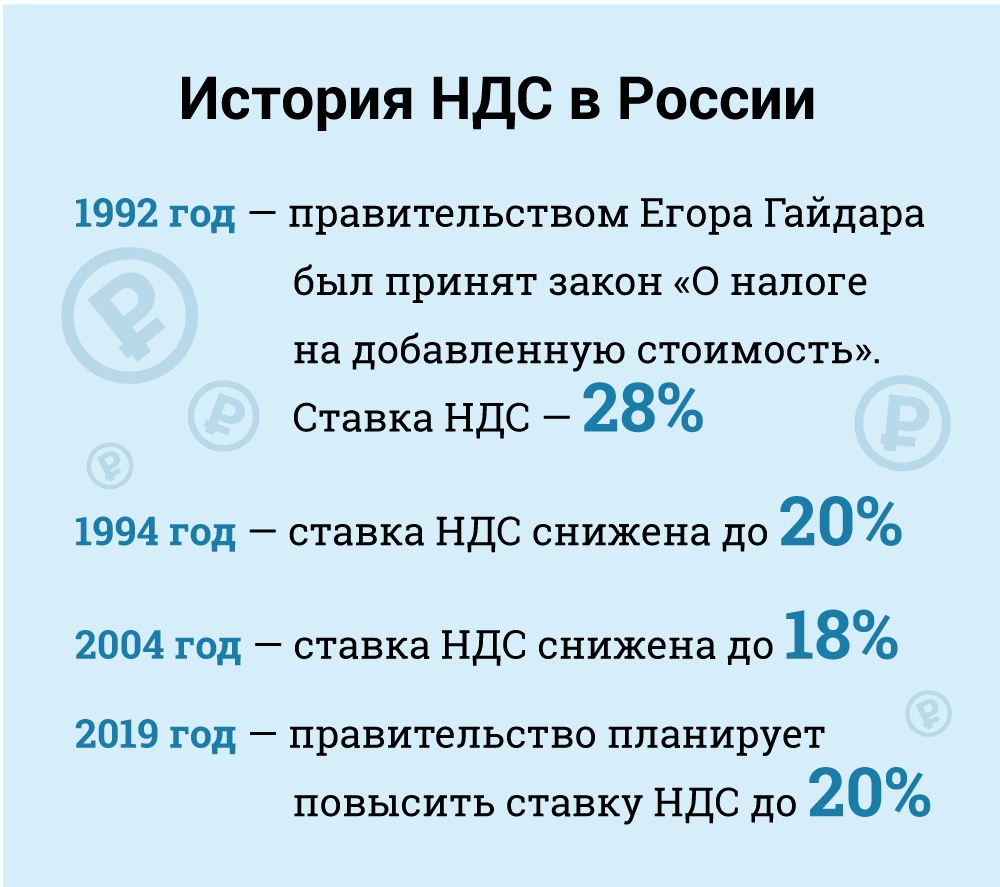

Относительно недавно был принят закон о повышении ставки НДС. Если раньше она составляла 18%, теперь размер будет 20%. За повышение проголосовало более половины депутатов. При этом был принят ряд поправок, связанных с установлением льготной ставки в 0% для перевозок на Дальний Восток, в Крым, Калининград.

Неоднократно обсуждался размер процента уплаты для сельхозпроизводителей в 2019, в том числе ЕСХН. Ставки НДС при ЕСХН в 2019 году не применяются в случае освобождения от обязанностей плательщиков, если доход за прошлый год не превысил 100 000 000. В новом 2019 году максимальный объем выручки понизится – до 90 000 000 в год. В 2020 – до 80 млн., в 2021 – 70 и т.д. Ставка для производителей сельхозтоваров, например, зерна, пшеницы, составит 10%. Есть установленный перечень, по которому допускается внедрять низкий тариф.

Освобождение от налогообложения

Сами продукты питания полежат при реализации обязательному налогообложению НДС по ставке либо 10%, либо 18%. Однако операции с продовольственными товарами могут быть освобождены от налога.

К таким видам деятельности согласно НК РФ относится продажа продовольственной продукции общественными организациями общепита, продажа товаров питания в учреждениях образовательного и медицинского назначений.

Не осуществляется налогообложение организаций, освобожденных от НДС в силу малого оборота и небольшой выручки по итогам предыдущей деятельности. Субъектам, использующим льготные режимы, такие как ЕНВД, ЕСХН, УСН, ПСН, также облагать продукты питания НДС не обязательно. Эти условия затрагивают производство и дальнейшую реализацию, в том числе и перепродажу товаров.

Договоры на обслуживание, необходимые для функционирования пекарни

Для функционирования мини-пекарни должны быть заключены следующие договоры:

Договор на вывоз мусора и отходов. Как для частных предпринимателей, так и для юридических лиц, во время деятельности которых формируются ТБО (твердые бытовые отходы), предусмотрена обязанность в подписании такого типа соглашения. С целью подписания соглашения относительно вывоза мусора и ТБО для юридических лиц, необходимо подготовить всю регистрационную документацию, в том числе свидетельство о государственной регистрации и постановки на налоговый учет, а также выписку из ЕГРЮЛ.

Договор на поставку воды, тепла и электричества от соответствующих организаций.

Договор на проведение дезинфекции, дератизации и дезинсекции

Обратите внимание, что договор на проведение дезинфекции, дератизации и дезинсекции заключается с организацией в момент ее появления и продлевается или перезаключается на протяжении всего ее существования. Отсутствие насекомых и грызунов не является основанием для отсутствия договора дезинфекции, дератизации и дезинсекции

Истребительные меры назначаются при обнаружении признаков вредителей. Отсутствие договора с СЭС в компании грозит значительным штрафом.

Нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, выразившееся в нарушении действующих санитарных правил и гигиенических нормативов, влечет ответственность:

для ИП — от пятисот до одной тысячи рублей или административное приостановление деятельности на срок до девяноста суток;

для юридических лиц (ООО) — от десяти тысяч до двадцати тысяч рублей или административное приостановление деятельности на срок до девяноста суток.

Договоры на утилизацию люминесцентных ламп. Как правило, этот договор требуется заключать с исполнителем еще на стадии оформления основного пакета документов для бизнеса. О заключении договора необходимо поставить в известность Роспотребнадзор, контролирующий работы в этом направлении. Проверяющие органы за отсутствие договора на утилизацию ртутьсодержащих люминесцентных ламп могут наложить на штраф в размере до 200 000 руб.

Договор по стирке спецодежды. Согласно «Трудовому кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 27.12.2018) статья 221 «Обеспечение работников средствами индивидуальной защиты», работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену. В случае, если работодатель самостоятельно организует химчистку, он должен получить соответствующую лицензию, что вряд ли будет удобно для мини-пекарни.

Договор о проведении медицинского осмотра работников мини-пекарни. Согласно приказу Минздравсоцразвития России от 12.04.2011 N 302н (ред. от 06.02.2018) «Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования)…”, работы в организациях пищевой промышленности требуют обязательного периодического прохождения медицинских осмотров.

В 2013 году КоАП РФ был дополнен статьей 5.27.1. «Нарушение государственных нормативных требований охраны труда, содержащихся в федеральных законах и иных нормативных правовых актах Российской Федерации», согласно которой возможно наложение штрафа при отсутствии медосмотра у работника, для индивидуальных предпринимателей — от 15 000 до 25 000 рублей (от 30 до 40 тысяч рублей при повторном нарушении, для организаций — от 110 000 до 130 000 рублей (от 100 до 200 тысяч рублей при повторном нарушении).

Может потребоваться договор на обслуживание системы вентиляции, договоры и сертификаты на используемое оборудование.