Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

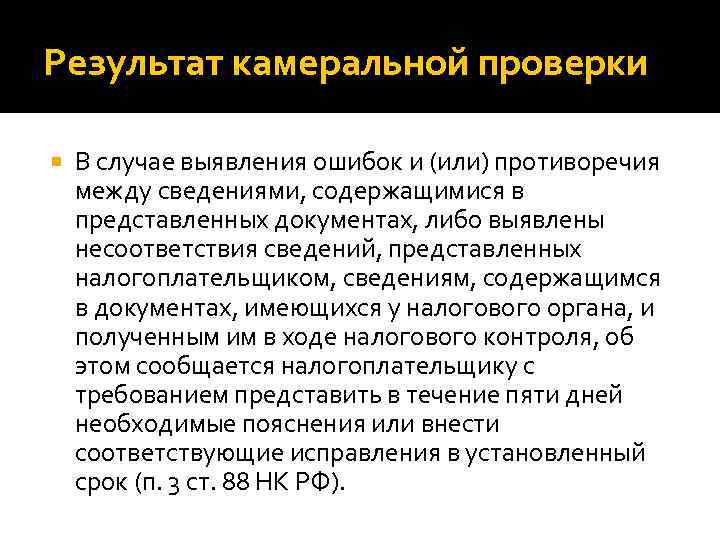

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Требование о предоставлении пояснений составляется по форме, закреплённой в Приложении 4 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Требование представить документы составляется по форме, закреплённой в Приложении 17 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Запросить документы могут в следующих случаях:

- в декларации заявлены льготы — налоговая вправе запросить документы, подтверждающие их;

- представлена уточнённая декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для её подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчёте страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только

- документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- обнаружены противоречия между сведениями в декларации по НДС, в журналах учёта полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

- Не закончился ли срок проверки. Можно не представлять документы за пределами этого срока, кроме случаев проведения дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ).

- Не представляли ли вы ранее указанные в требовании документы. Если да — достаточно сообщить об этом проверяющим. Отправлять документы повторно не нужно (п. 5 ст. 93 НК РФ).

Камеральная проверка может включать в себя и другие мероприятия:

- осмотр помещений (ст. 92 НК РФ);

- истребование документов у контрагентов проверяемого лица;

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ).

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

- в декларации заявлено возмещение налога;

- выявлены противоречия в декларации или её данные расходятся с данными контрагентов, что приводит к занижению налога;

- выявлены несоответствия между сведениями налогоплательщика и его контрагентов по операциям, связанными с товарами, подлежащими прослеживаемости.

Суть КНП: необходимость, виды

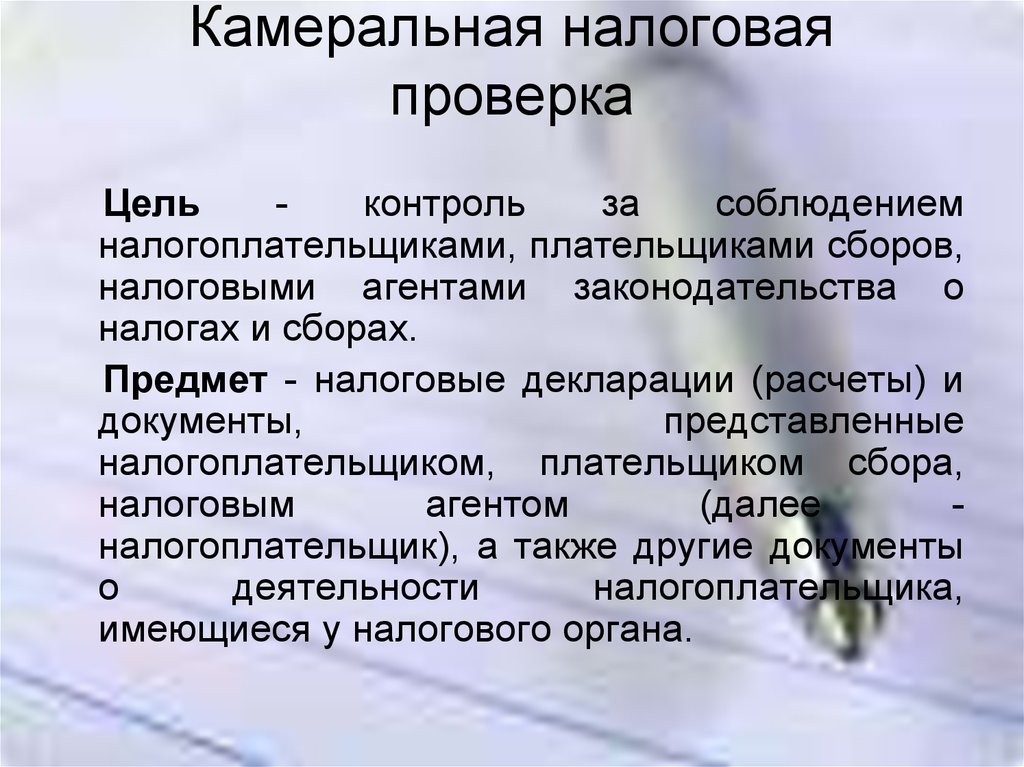

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

- декларация, поданная налогоплательщиком в ИФНС;

- иной документ, направленный в ИФНС по запросу;

- сведения, имеющиеся у инспекции в отношении конкретного налогоплательщика.

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

- суммы налогов начисленных, удержанных и уплаченных;

- суммы выставленных счетов-фактур и НДС к уплате (возмещению);

- расчёты, проводимые через онлайн-кассы;

- сделки с недвижимостью;

- сделки по движению товаров через границы РФ;

- потоки денежных средств на расчётных счетах (в рамках отдельного запроса), и т.д.

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

- сроков сдачи налоговых деклараций;

- законодательных норм, правил и требований по заполнению отчётности;

- контрольных показателей по налогам и сборам.

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

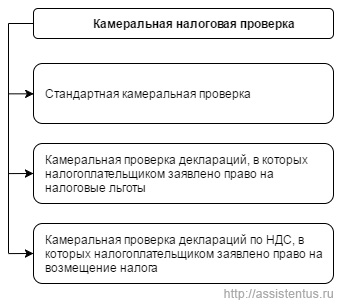

Выделяют два типа камеральных проверок:

- общая;

- углублённая.

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

- запросить у налогоплательщика пояснения или дополнительную документацию;

- пригласить представителей налогоплательщика для беседы;

- назначить дополнительную экспертизу или привлечь специалистов со стороны;

- проверить юридический адрес налогоплательщика.

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

- о наличии или отсутствии налогового правонарушения;

- о сумме недоимки и штрафных санкциях.

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

- по запросу ИФНС направить все счета-фактуры и прочую первичную документацию по сделке;

- впускать налогового инспектора на свою территорию.

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

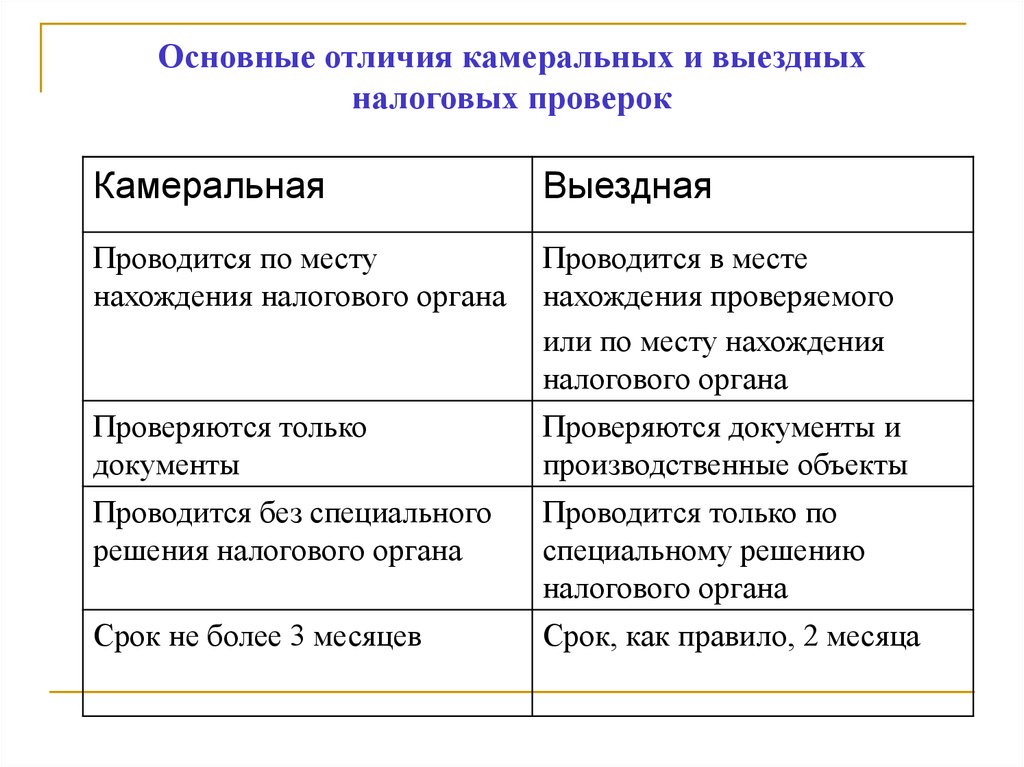

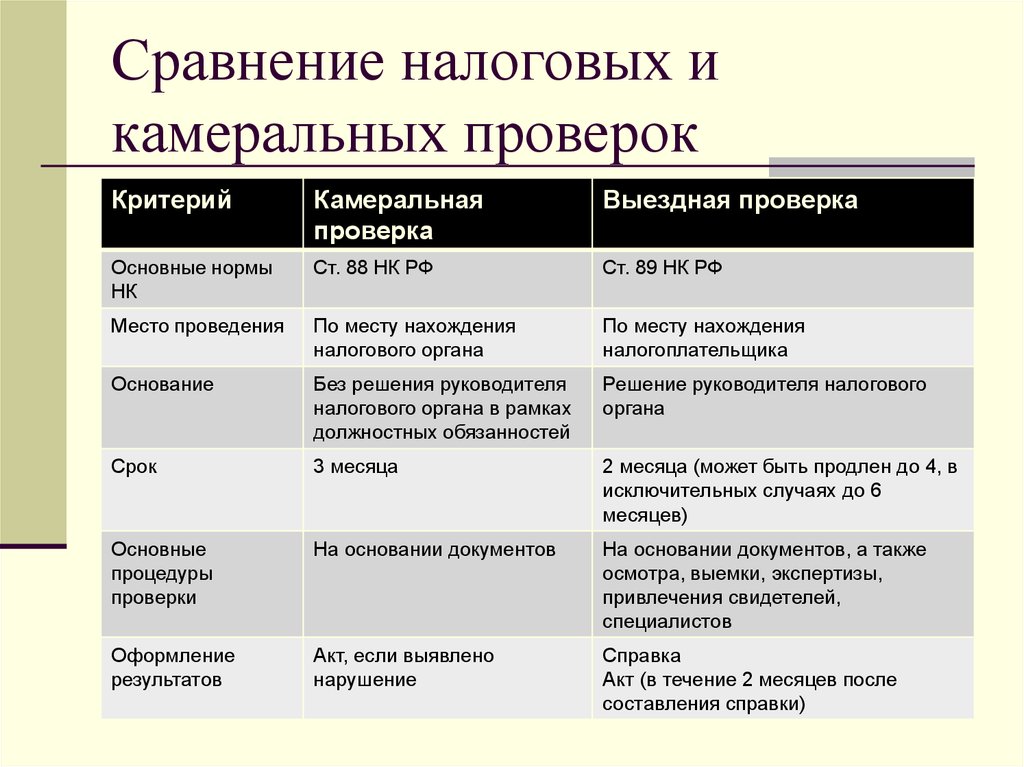

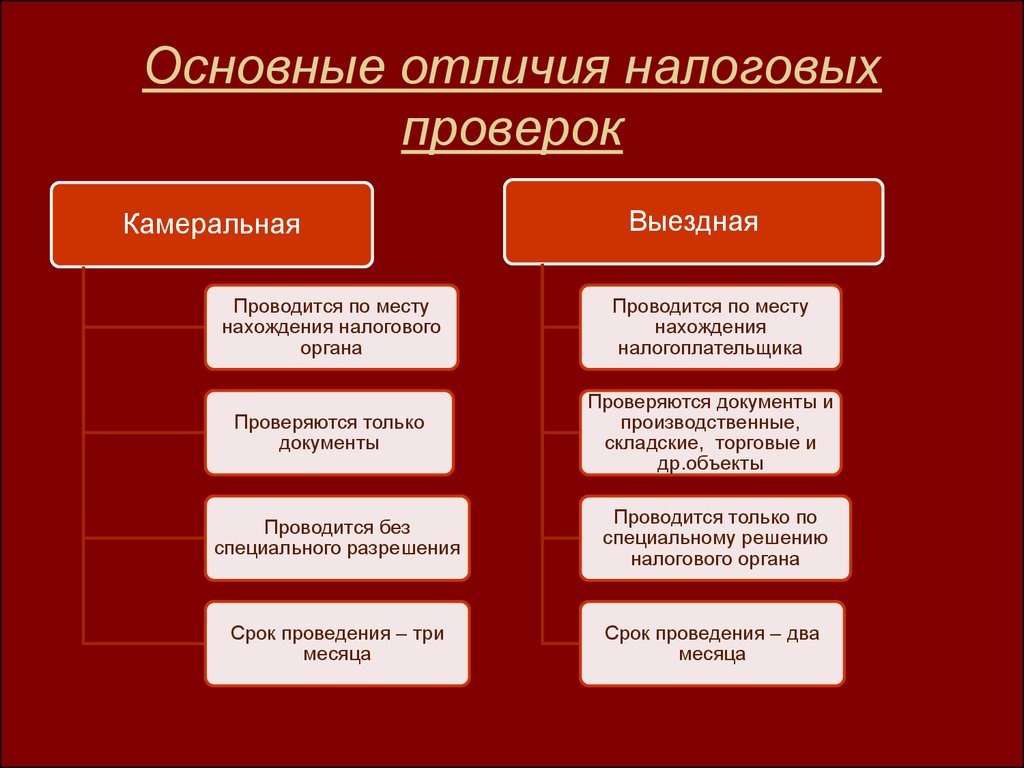

Отличия камеральной проверки от выездной

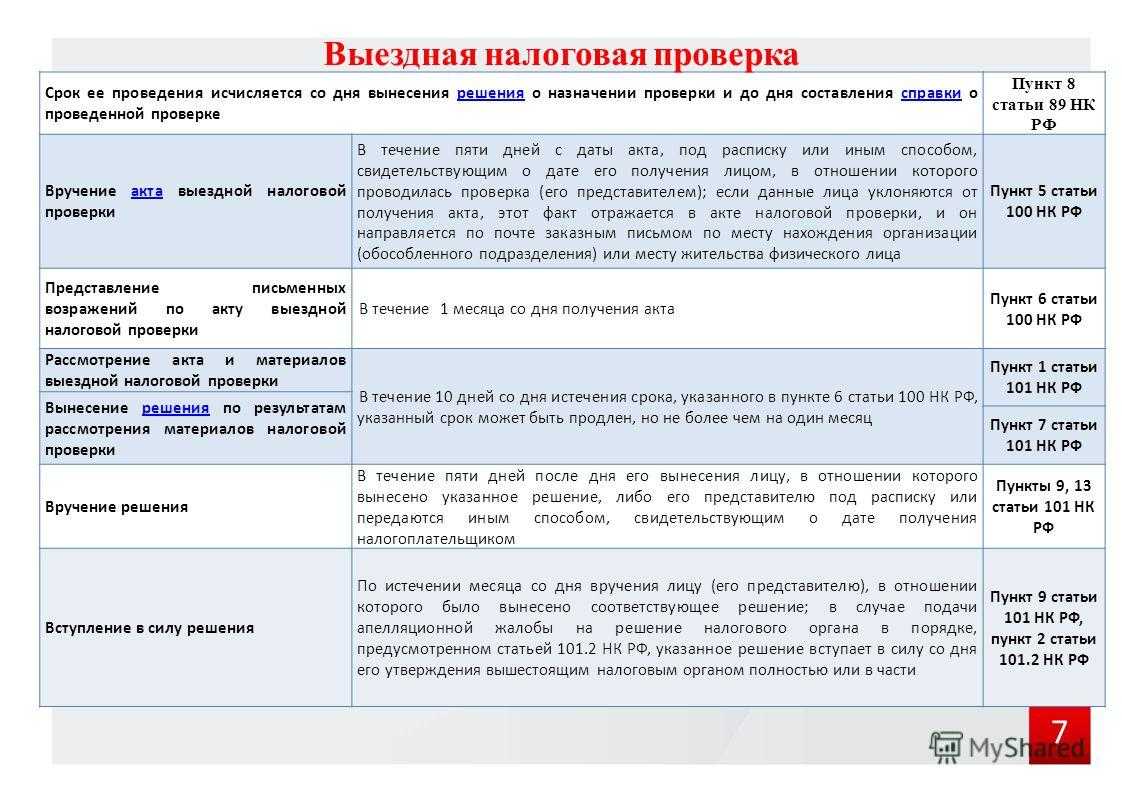

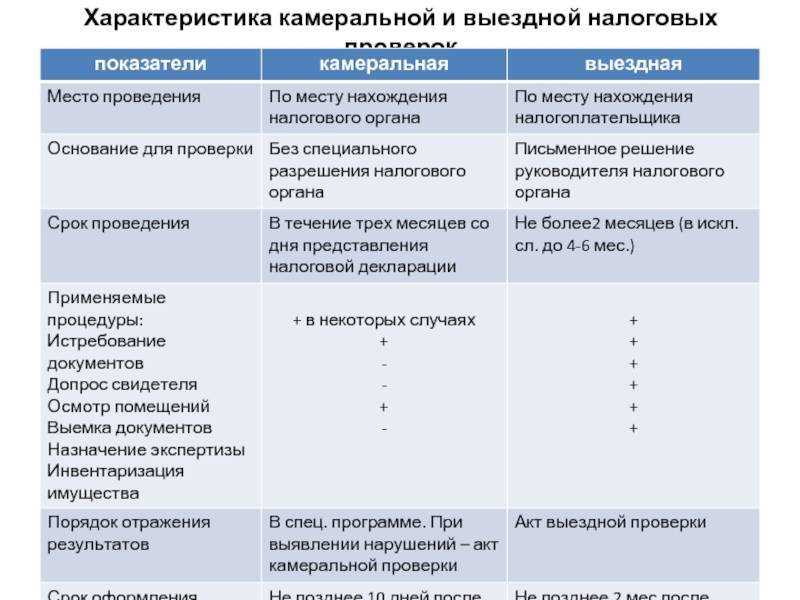

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

Контрольные мероприятия: что инспекторы имеют право делать при углубленной проверке

Требовать объяснений от налогоплательщика. Налоговая может запросить уточненную декларацию и подтверждающие документы или вызвать налогоплательщика в ФНС.

Запрашивать у госучреждений, контрагентов и банков информацию о налогоплательщике. Например, об открытых счетах и оборотах на них, об имуществе, которое принадлежит бизнесу.

Допрашивать свидетелей. Например, бухгалтера компании или ее руководителя.

Привлекать специалистов. Например, переводчика, инженера или другого эксперта в бизнесе, который проверяют. Специалист поможет налоговой понять, все ли работает так, как говорит предприниматель.

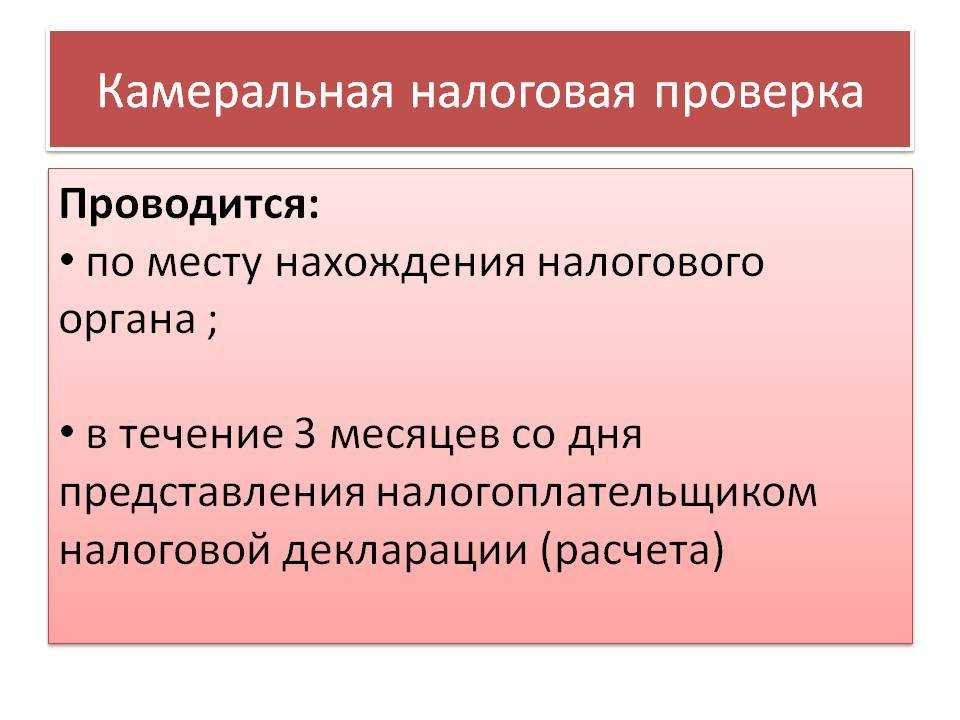

Порядок проведения КНП

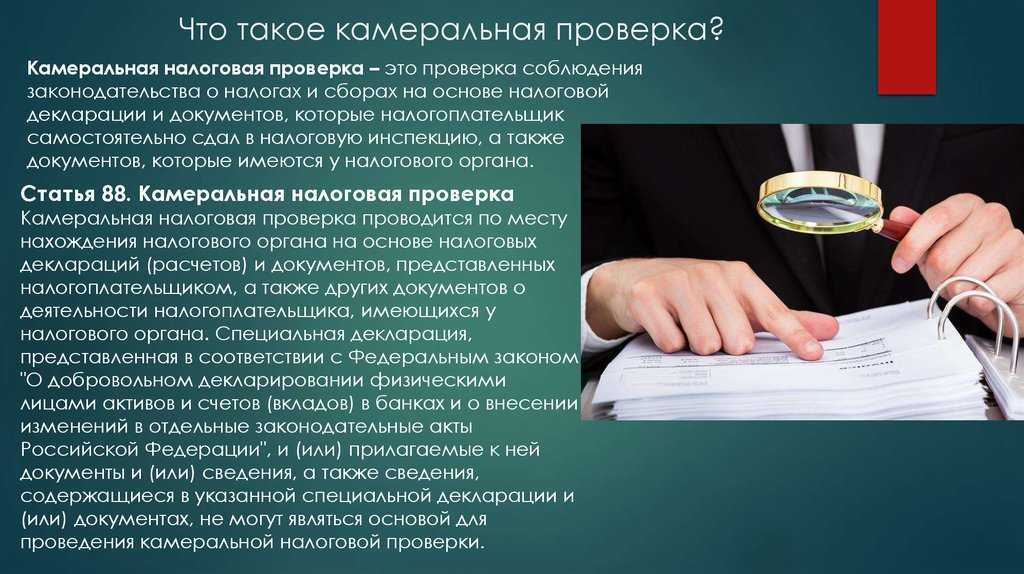

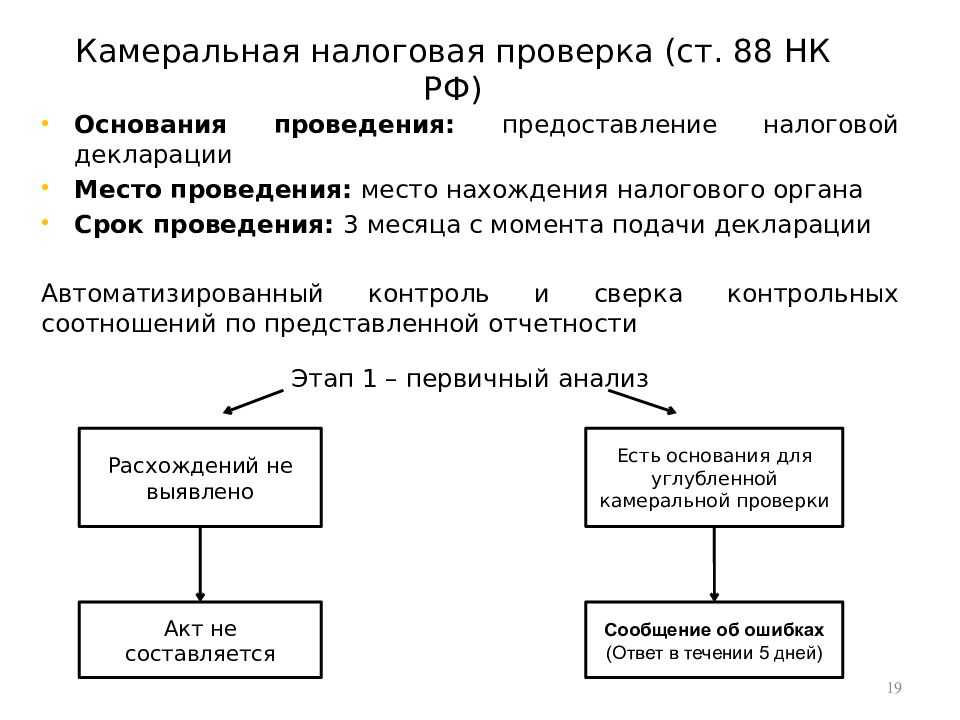

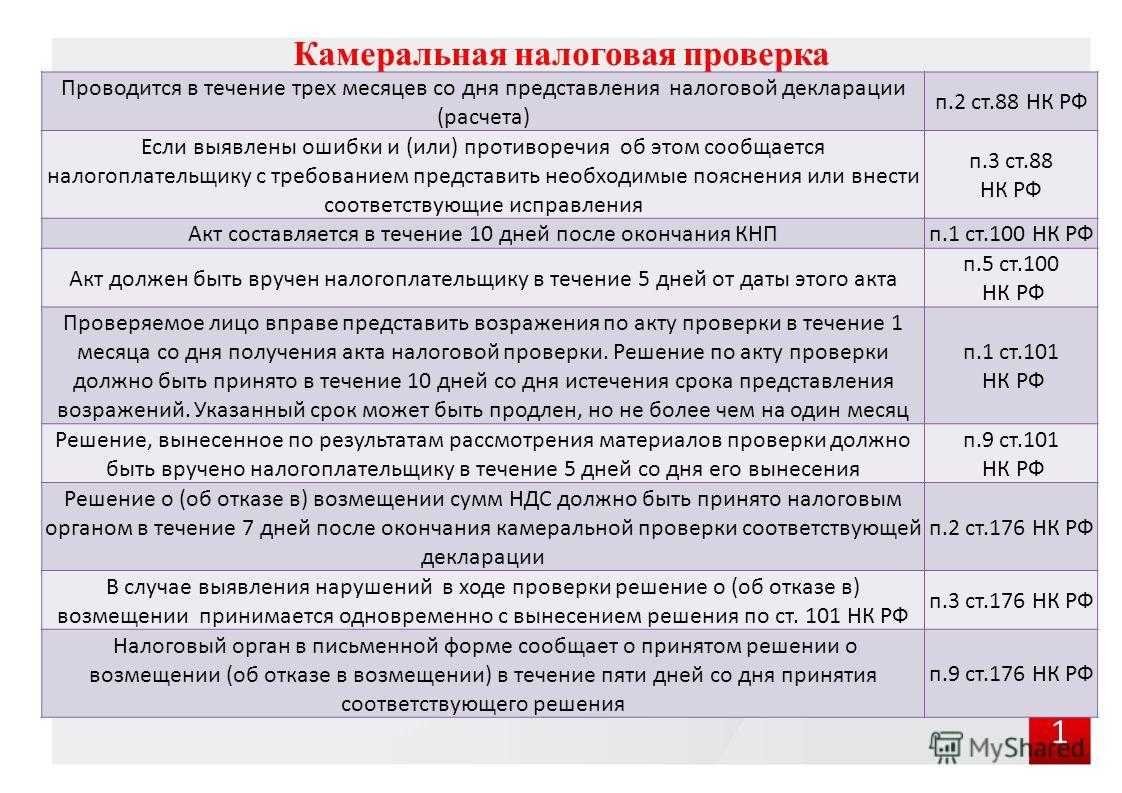

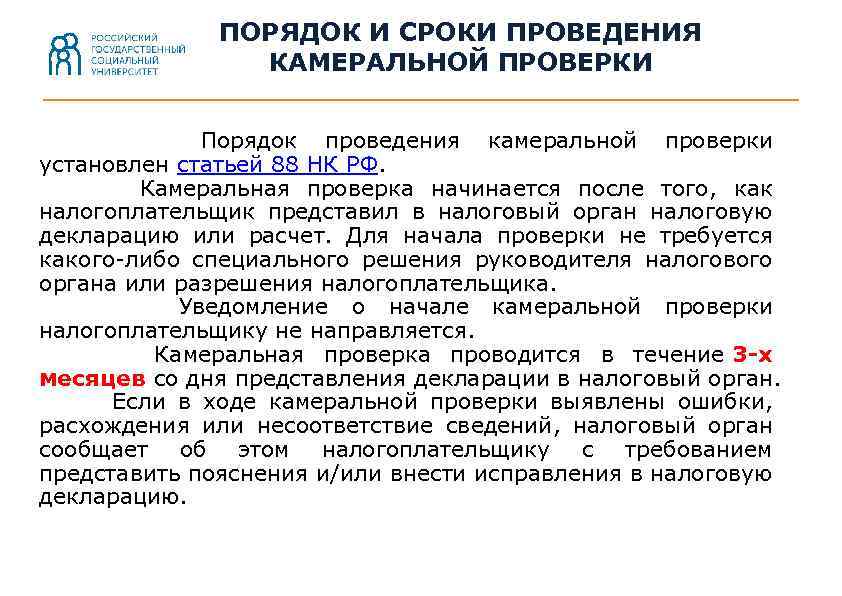

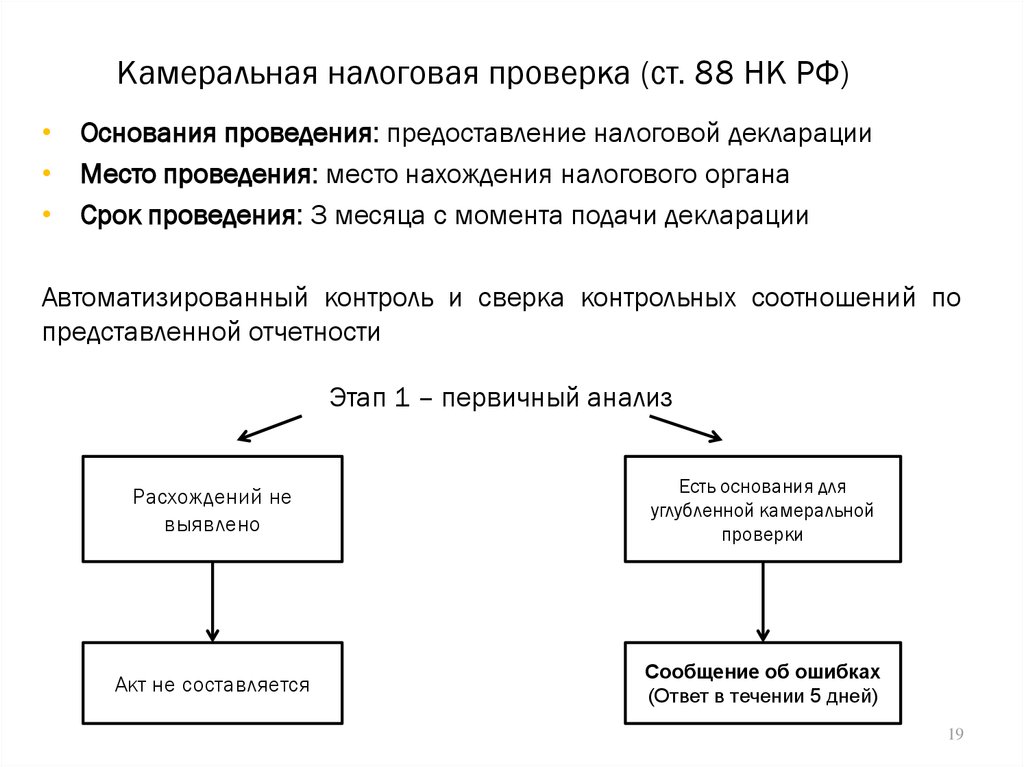

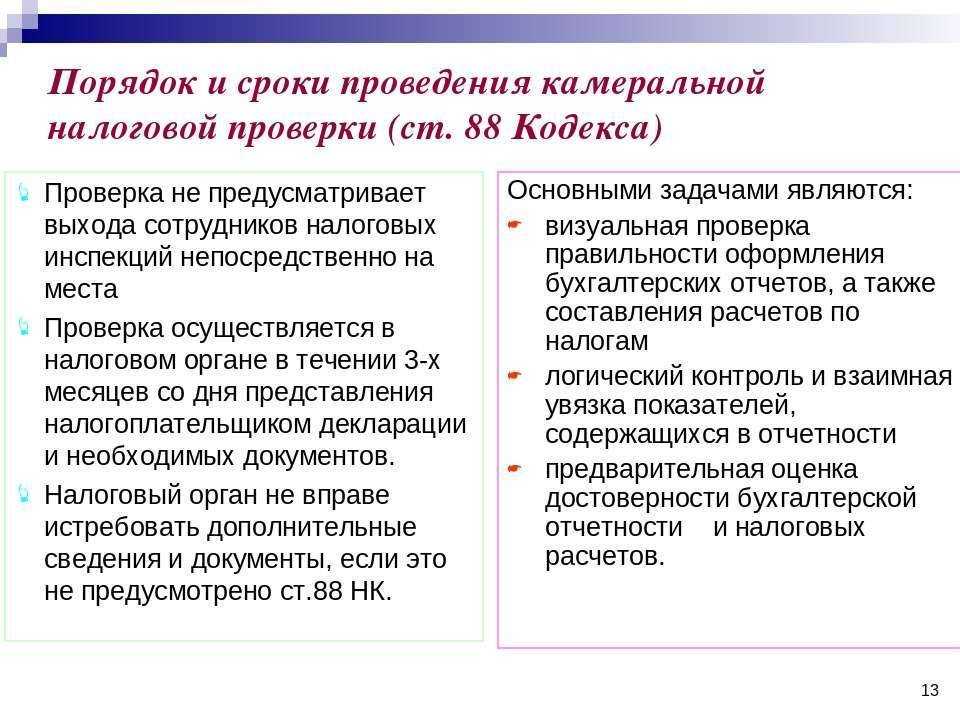

Камеральная налоговая проверка проводится сотрудниками инспекции ФНС по месту постановки налогоплательщика на учёт. КНП может проводиться в течение 3 месяцев с даты представления налоговой декларации. Отдельный срок установлен для КНП при возмещении НДС — не более 2 месяцев.

Исключение предусмотрено для иностранных компаний, состоящих на налоговом учёте в РФ. Камеральные проверки их деклараций по НДС может проводиться до 6 месяцев.

Датой представления налоговой декларации считается:

- день сдачи отчётности непосредственно в ИФНС (нарочно);

- день отправки отчётности обычной почтой (по штампу);

- день отправки отчётности по телекоммуникационным каналам связи.

Не обязательно начинать КНП день в день, но закончить проверку налоговики обязаны не позднее 3 (или 2) месяцев со дня предоставления декларации. Если последний день проверки приходится на выходной или праздничный выходной, он переносится на следующий за ним рабочий день.

Уведомление о начале КНП не подаётся. Разрешение налогоплательщика на её проведение не требуется.

На первом этапе проводят общую проверку отчётности программой АИС «Налог-3». Затем счета-фактуры прогоняются через программу «АСК НДС». Идёт сравнение данных деклараций от разных контрагентов с выставленными счетами-фактурами. Выявляются все нестыковки в декларациях и выписанные с ошибками счета-фактуры.

При наличии расхождений приступают к углублённой КНП. Рассмотрим мероприятия углублённой КНП, которые обязан осуществить налоговый инспектор.

Требование о предоставлении пояснений

Любая неточность в декларации станет причиной направления запроса о пояснениях по установленной форме. При его получении, обязанность налогоплательщика — подать письменные объяснения по существу. На это даётся 10 рабочих дней (для группы консолидированных компаний — 20 рабочих дней). Подтверждающие документы предоставлять не обязательно.

Если допущена ошибка, нужно её исправить, заполнив уточнённую декларацию в течение 5 рабочих дней после получения требования.

Требование о предоставлении дополнительных документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

- необходимость подтверждения права на налоговые льготы;

- приём налоговой декларации с уменьшенной суммой налоговой базы;

- обнаружены доходы, не подлежащие налогообложению или облагаемые по пониженной ставке налога;

- получена декларация по возмещению НДС;

- выявлены расхождения между показателями самого налогоплательщика и его контрагентов.

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Налоговый инспектор в рамках КНП не вправе требовать документы, не касающиеся конкретной сделки, а также документы, не предусмотренные .

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

- по НДС (несоответствие счетов-фактур и иных документов), что привело к уменьшению базы налогообложения;

- по прослеживаемым товарам (расхождения в количестве, в ценах, в наименованиях).

Форма подачи документов

По закону налогоплательщик должен передать ФНС копии документов: инспектор имеет право запросить подлинник только для ознакомления. В бумажной форме документы можно передавать лично, через доверенное лицо, заказным письмом с учетом следующих правил:

-

разные документы объединяют в подшивку (не более 150 листов в одном томе), если в одном документе более 150 листов, то его оставляют как есть, то есть не делят на тома;

-

каждую копию нужно заверить;

-

подшивка не должна мешать считыванию информации, то есть, нельзя затруднять доступ к реквизитам, датам, данным и пр.;

-

листы подшивки нумеруют, первый лист всегда начинается с единицы;

-

при прошивке концы нити выводят на оборотную сторону последнего листа, а в месте скрепления крепят бумажную наклейку с заверительной надписью;

-

заверительная надпись обязательно содержит должность, ФИО заверяющего лица, дату, количество листов (цифрой и прописью).

Чтобы не заниматься прошивкой, бумажные документы можно отсканировать (с сохранением всех обязательных реквизитов), сохранить в общедоступном формате и отправить в ФНС через личный кабинет или по телекоммуникационным каналам связи. Например, через небо. Точно так же отправляют документы, которые не имеют бумажной формы, то есть изначально составленные в электронной форме. Распечатывать их не нужно.

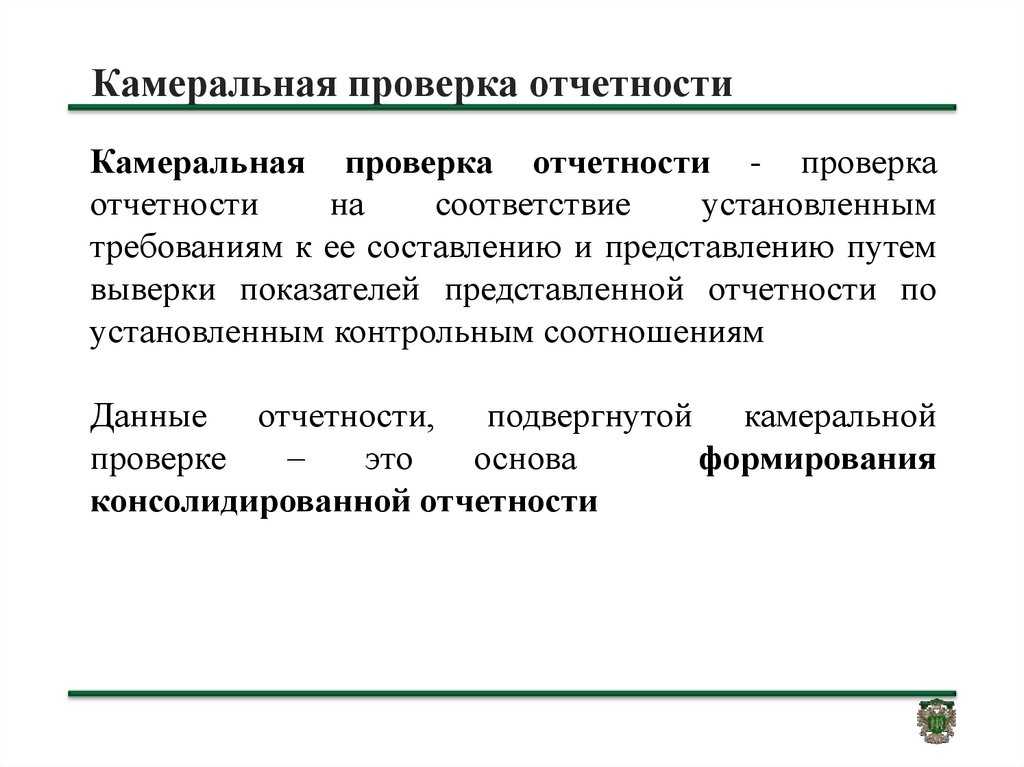

Что представляет собой камеральная проверка

Камеральная проверка — это анализ бухгалтерской документации и достоверности данных, отражённых в налоговой декларации. Её проводят работники Федеральной налоговой службы РФ.

ФНС не нужно получать разрешение для того, чтобы приступить к камеральной проверке. Она может быть инициирована сразу после того, как от плательщика поступит отчётность.

Камеральная проверка характеризуется тем, что многие работодатели попросту могут не знать, что их отчётность подвергалась дополнительной проверке со стороны ФНС. Если никаких замечаний к налогоплательщику не возникает, налоговые инспекторы не уведомляют их о прохождении камеральной проверки. Сверка позволяет выявить несколько категорий нарушений:

- Ошибки в налоговой отчётности, предоставление неактуальной или ложной информации, в результате чего возникают переплаты или недоплаты по налоговым отчислениям.

- Отсутствие верно заполненных счетов-фактур на аванс.

- Противоречия между данными, представленными в документах с реальной информацией о деятельности предприятия.

- Несоответствие сведений, которые налоговый орган получил от плательщика и других источников информации (банковские организации, контрагенты и т.д.).

Если у сотрудника проверяющей структуры возникает подозрение на нарушение, он уведомляет об этом налогоплательщика в письменной или устной форме. Проверяющий обязан сообщить, какие именно моменты нуждаются в уточнении информации, где следует исправить ошибки и неточности. На выполнение задачи плательщику даётся 5 рабочих дней. В этот период он обязан предоставить уточнённую декларацию, отправить в ФНС пояснение в письменной форме относительно возникающих вопросов. Если этого не произошло, нарушителя ожидают штрафные санкции в виде блокировки счёта.

Как узнать место проверки

Проверять правильность предоставленных сведений инспекторы будут на своём рабочем месте. Поэтому проверка и получила название камеральной. Приезжать в инспекцию ФНС для ответа на частые вопросы налоговиков — право, но не обязанность налогоплательщика.

Нюансы осуществления контрольных мероприятий

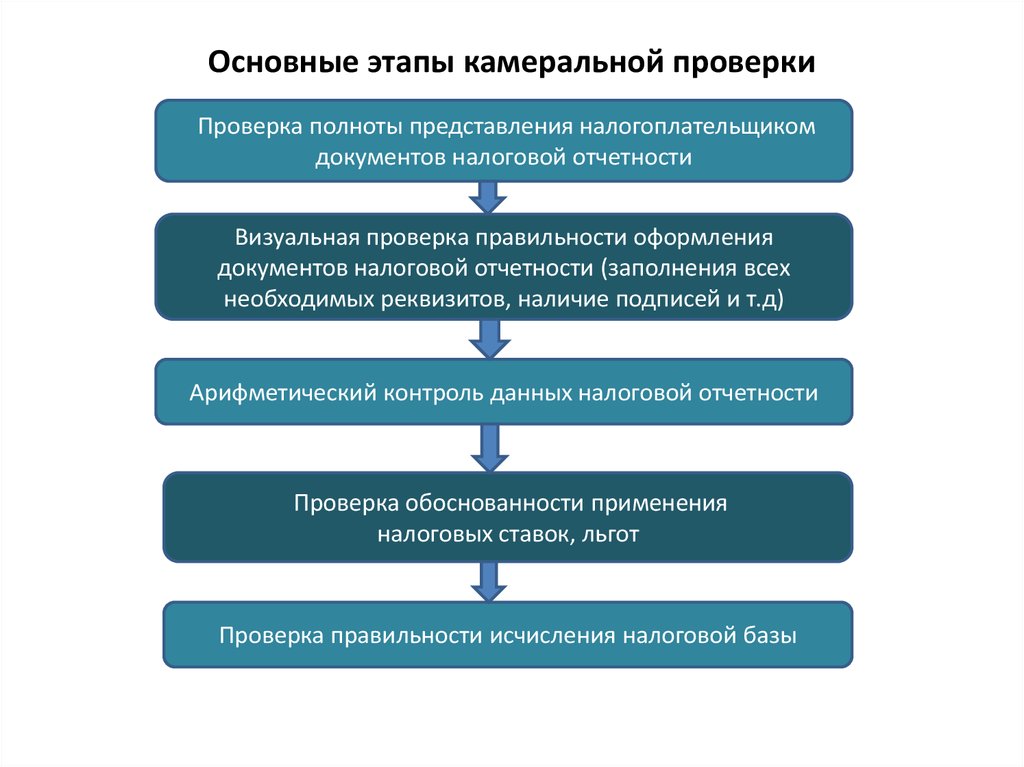

Прежде всего инспектор ФНС уточняет, правильно ли заполнены ключевые реквизиты отчётного документа:

- название фирмы и её ИНН;

- подписи руководителя и бухгалтера;

- период, за который была собрана отчётность.

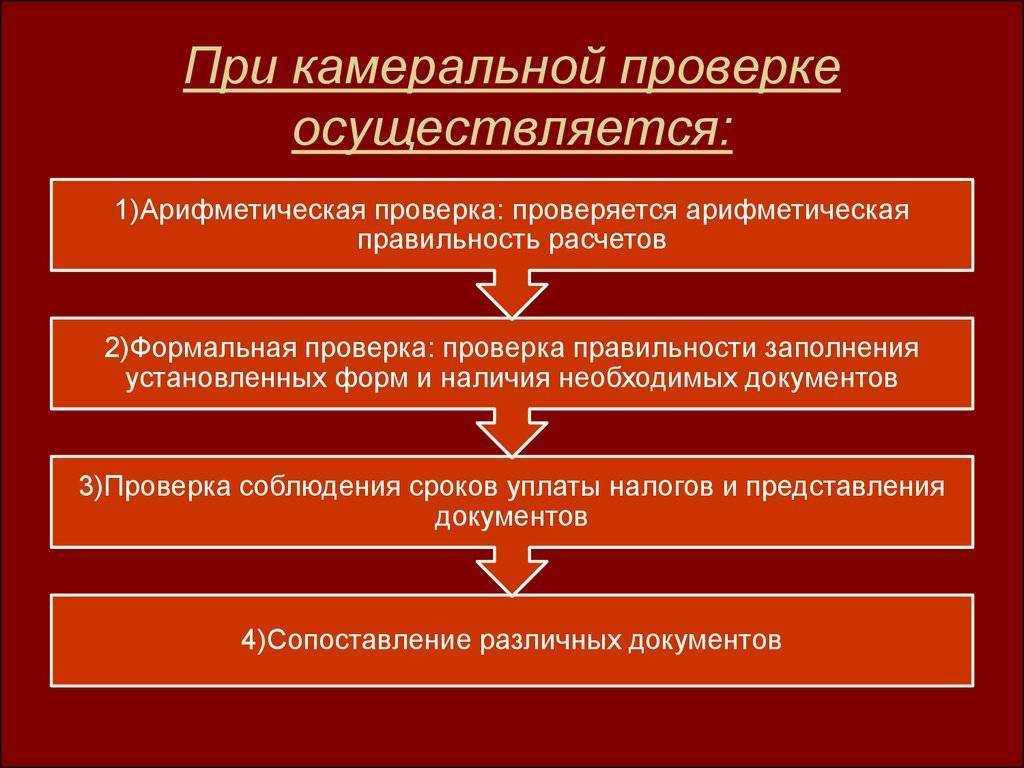

Далее производятся такие процедуры:

- арифметическая проверка — сотрудники фактически анализируют, правильно ли составитель отчётности складывал и вычитал суммы;

- корректность применения налоговых и льготных ставок;

- сопоставление данных в актуальной отчётности с данными за предыдущий год. Налоговики проверяют, правильно ли предприниматель указал данные на начало периода в текущем отчётном документе.

В число документов, которые организация обязана предоставить налоговикам, входят:

- бумаги, содержащие основание для налоговых льгот;

- приложение к декларации (если оно не было предъявлено вместе с основным документом);

- документы, подтверждающие, что предприниматель имеет право на вычет.

В некоторых случаях могут потребовать предоставить приходные и расходные кассовые ордера.

Обратите внимание: в случае обнаружения ошибки налоговая служба должна не штрафовать предпринимателя, а производить перерасчёт налога. Чтобы понять, откуда взялась ошибка, инспекторы ФНС могут вызвать главного бухгалтера организации

Но если главбух не откликнется на вызов, нарушением с его стороны это считаться не будет — значит, и ответственности не последует

Чтобы понять, откуда взялась ошибка, инспекторы ФНС могут вызвать главного бухгалтера организации. Но если главбух не откликнется на вызов, нарушением с его стороны это считаться не будет — значит, и ответственности не последует.

Если вас вызывают в инспекцию ФНС для дачи пояснений, прихватите с собой документы, подтверждающие правильность начисления налога

Как узнать статус проверки 3-НДФЛ

Сведения по форме 3-НДФЛ сдаются либо через личный кабинет налогоплательщика, либо на бумажном носителе по почте или при посещении отделения ФНС. Если декларация отправлялась через кабинет, то в нем же проверяется и статус ее проверки. Для этого нужно зайти в раздел «Жизненные ситуации», нажать на ссылку «Подать декларацию 3-НДФЛ» и она переведет вас в подраздел «Налоговая декларация по НДФЛ». Внизу будет перечень сданной отчетности по этому налогу с указанием стадии ее проверки. Информация в электронном кабинете может обновляться раз в 7-10 дней — этот факт стоит учитывать это при контроле статуса проверяемой декларации.

Если же отчетность по НДФЛ представлена на бумажном носителе, то с запросом, почему камеральная проверка длится больше 3 месяцев, придется обращаться напрямую к ответственному налоговому инспектору. Для этого:

- На сайте того подразделения ИФНС, в которое была сдана декларация, найдите контакты камерального отдела по 3-НДФЛ или общего отдела.

- В данных отделах уточните Ф.И.О. и телефон инспектора и уже у него узнайте стадию проверки декларации. Чтобы инспектор смог найти нужную вам информацию, ему понадобятся ваши Ф.И.О., ИНН и дата подачи отчетности.

Как оспорить доначисления и штрафы, указанные в акте налоговой проверки

Изучите доводы проверяющих и на каждый из них подготовьте развернутые мотивированные пояснения.

Часто уже на этом этапе удается отменить некоторые спорные доначисления и штрафы: налоговикам не хочется, чтобы суд указал на ошибки и неправильные выводы проверяющих. По каждому нарушению, зафиксированному в акте, следует:

- объяснить, почему были совершены спорные операции, какая перед вами стояла деловая цель и каких экономических результатов вы планировали достичь;

- указать, что некоторые факты изложены проверяющими некорректно, искажены или вообще не соответствуют действительности;

- подтвердить свои доводы первичными документами, выводами экспертизы, показаниями свидетелей;

- усилить свою правовую позицию арбитражной практикой по аналогичным вопросам;

- указать процедурные нарушения во время проверки, если они были.

После изучения ваших письменных возражений представителя компании пригласят на итоговое рассмотрение материалов проверки и утверждение акта. Это возможность еще раз обсудить с налоговиками правонарушения, которые вменяют компании.

На такой встрече всегда присутствует руководитель инспекции или его заместитель. Ваша задача убедить его, что инспекторы допускают ошибку и вы намерены оспаривать их выводы в судебном порядке.

В случаях, когда ваши доводы услышаны, после рассмотрения материалов могут быть назначены дополнительные мероприятия налогового контроля (ДМНК). Это означает, что налоговики готовы рассмотреть вашу позицию и еще раз изучить спорные моменты. Часто после ДМНК в большинстве случаев часть налоговых претензий снимается и размер доначислений и штрафов уменьшается.

Например, в акте проверки указали, что руководитель компании-контрагента является «массовым руководителем», вменили несоблюдение правил должной осмотрительности (из-за работы с недобросовестными партнерами, которые нарушают налоговое законодательство) и сняли вычеты НДС, уплаченный по сделкам с этой компанией. После получения списка фирм и его подробного изучения выяснилось, что из 12 фирм, в которых директор контрагента был руководителем, девять закрылись еще до 2009 года, а три успешно работают, имеют сайты, активы и реальную деятельность. Налоговики подошли формально и не разобрались в деталях. После подачи возражений претензии ФНС в этой части были сняты в акте ДМНК.

Все дополнительные мероприятия тоже завершаются актом. В течение 15 дней на него можно подать письменные возражения. В дальнейшем свое несогласие с выводами проверки можно оспорить только в арбитражном суде.

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета

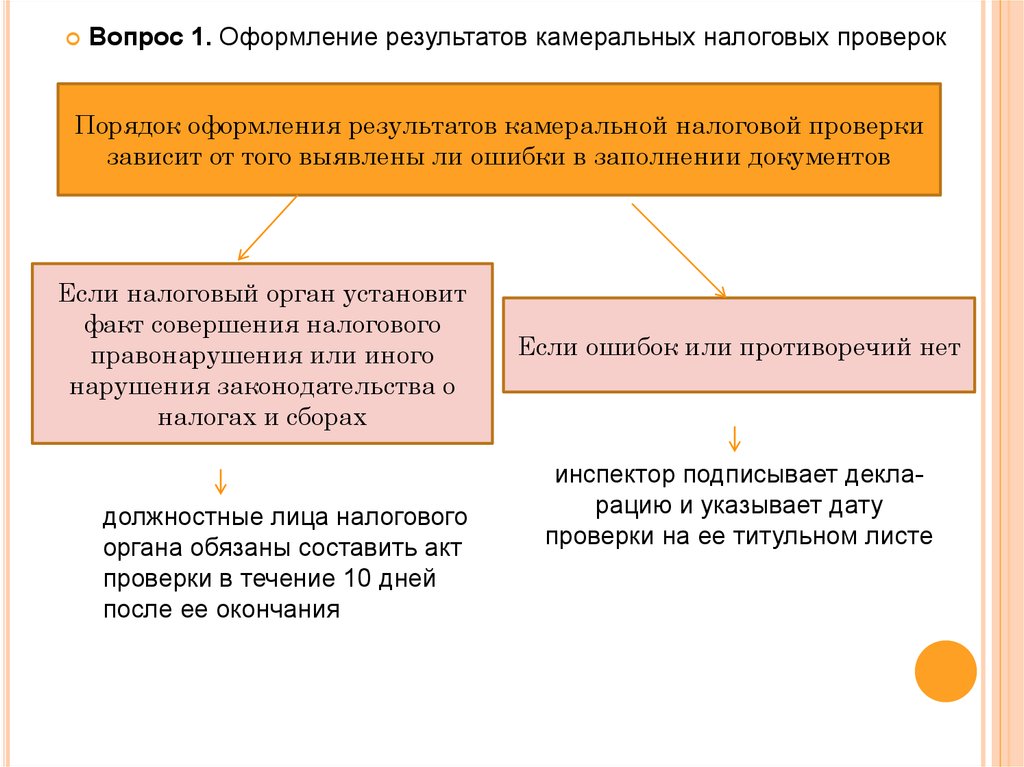

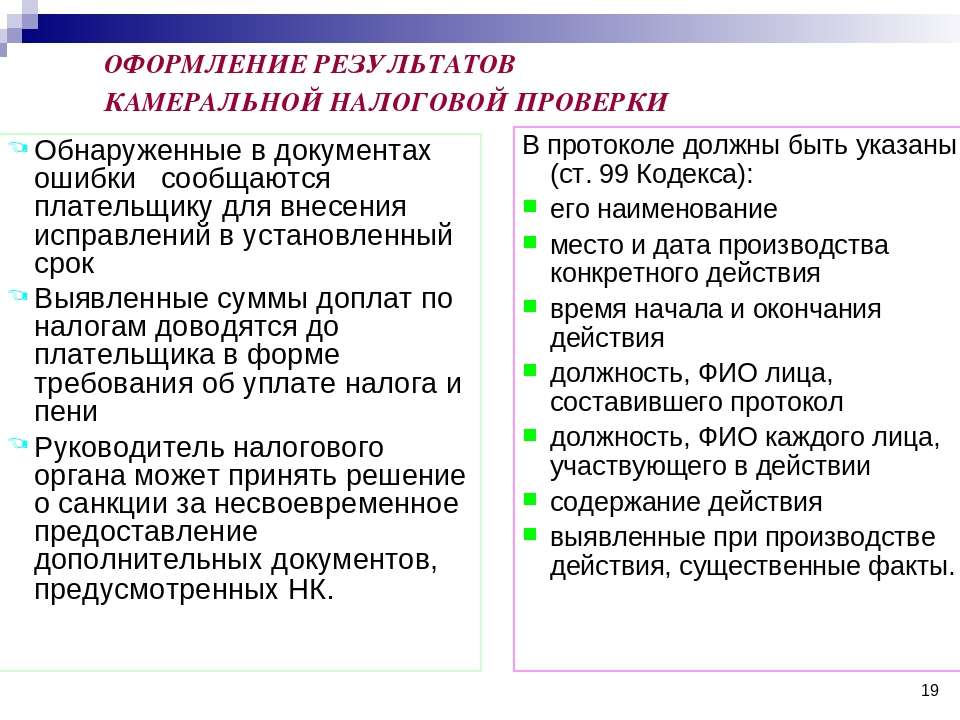

Оформление акта проверки

Налоговое законодательство устанавливает четкие требования к оформлению акта камеральной проверки (п. 3, 3.1, 4 ст. 100 НК РФ, Требования, утвержденные приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). Подробнее о том, какую информацию инспекторы должны отразить в акте камеральной проверки, см. в таблице.

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция составила акт камеральной проверки с нарушениями (ошибками).

Можно, если нарушения (ошибки), допущенные при составлении акта, привели к принятию неверного решения по итогам камеральной проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ. Кроме того, основанием для отмены решения по проверке могут стать и иные нарушения, связанные с процедурой рассмотрения материалов, которые могли бы привести к принятию неверного решения (абз. 3 п. 14 ст. 101 НК РФ).

Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ). Следовательно, нарушения, допущенные инспекцией при составлении акта, могут стать основанием для принятия неверного решения по итогам камеральной проверки. В таком случае решение по проверке подлежит отмене полностью или в части, связанной с нарушением. В арбитражной практике есть судебные решения, которые подтверждают правомерность этого вывода. Так, решение инспекции, принятое по итогам камеральной проверки, можно отменить (полностью или частично), если инспекция допустила следующие нарушения (ошибки) при составлении акта:

неправильно применила нормы законодательства и сделала неверные выводы, которые впоследствии нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 23 ноября 2009 г. № Ф09-9114/09-С2, Поволжского округа от 29 августа 2008 г. № А12-1355/08, от 29 августа 2008 г. № А12-1370/08, Волго-Вятского округа от 10 июля 2008 г. № А29-7897/2007, Московского округа от 11 июня 2009 г. № КА-А40/5275-09, Северо-Западного округа от 19 августа 2009 г. № А56-59434/2008, Восточно-Сибирского округа от 12 ноября 2008 г. № А19-6820/08-30-Ф02-5529/08);

доначислила в акте налоги, пени и штрафы за периоды, которые не подпадают под камеральную проверку, эти же доначисления нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 21 октября 2008 г. № Ф09-7599/08-С2, Восточно-Сибирского округа от 27 августа 2007 г. № А58-6343/06-Ф02-5686/07, Северо-Западного округа от 5 марта 2007 г. № А56-16972/2006);

привела ошибочные ссылки на статьи Налогового кодекса РФ о привлечении организации к ответственности, указанные ссылки нашли отражение в итоговом решении (постановление ФАС Северо-Кавказского округа от 14 ноября 2007 г. № Ф08-7548/07-2513А);

отразила в акте факт налогового нарушения без должного обоснования, в итоговом решении инспекция привлекла организацию к ответственности за это нарушение (см., например, п. 10 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71, постановления ФАС Поволжского округа от 19 декабря 2008 г. № А55-8594/008, Московского округа от 30 июля 2009 г. № КА-А40/7115-09).

ФНС истребует документы: нюансы

Истребовать от налогоплательщика дополнительные документы ФНС вправе, если в ходе камеральной проверки выяснится, что:

- Поданная налогоплательщиком декларация не дополнена необходимыми документами. Чаще всего — те, что подтверждают право фирмы применять нулевую ставку по НДС, право получения аванса от контрагента, а также применения расходов на научные работы.

- В декларации отражены льготы, но не предоставлены документы, удостоверяющие их. Например — при льготе, предполагающей освобождение от НДС при оказании медицинских услуг, таким документом может быть лицензия, а также те документы, что подтверждают оказание соответствующих услуг налогоплательщиком.

Важный нюанс: не может рассматриваться в качестве льготы факт отсутствия необходимости уплачивать НДС в рамках тех или иных правоотношений в принципе (например, при реализации земельных участков).

- В декларации по НДС отражена сумма к возмещению, но декларация не дополнена документами, удостоверяющими правомерность применения вычета. Такими источниками могут быть счета-фактуры, различные первичные документы.

- В декларации по НДС отражены сведения, которые не соответствуют тем, что приведены в других источниках (в частности, в декларации, предоставленной в ФНС контрагентом налогоплательщика). В этом случае налоговики вправе истребовать документы, позволяющие узнать точные сведения о хозяйственных операциях. К их числу могут относиться те же счета-фактуры, первичные документы.

- Налогоплательщик предоставил в ФНС уточненную декларацию, в которой налогооблагаемая база уменьшена. В этом случае налоговики могут истребовать документы, удостоверяющие обоснованность снижения базы (например, вследствие уменьшения прибыли). Такими документами могут быть, к примеру, регистры бухгалтерского учета.

- В ФНС предоставлена декларация по одному из следующих налогов:

- НДПИ;

- водному;

- земельному.

В этом случае налоговики могут истребовать документы, на основании которых фирма исчисляет и уплачивает соответствующие налоги, различные отчетные формы — например, документ № 2-ТП (об использовании хозяйствующим субъектом воды).

- В ФНС предоставлена декларация по налогу на прибыль организации либо декларация НДФЛ налогоплательщиком в статусе участника инвестиционного товарищества. В этом случае истребуются:

- документы, отражающие длительность нахождения налогоплательщика в соответствующем статусе;

- сведения о доле прибыли или убытка, которая приходится на налогоплательщика.

- В ФНС предоставлена содержащая сведения о применении льгот декларация от налогоплательщика, который ведет деятельность в рамках регионального инвестиционного проекта. В этом случае налоговики запрашивают документы, удостоверяющие тот факт, что показатели реализации проекта соответствуют критериям, которые определены законодательно (непосредственно в отношении проекта или его участников).

Так или иначе, ФНС вправе истребовать документы, имеющие отношение к конкретной декларации за определенный отчетный период.

Возможны случаи, когда налогоплательщику предстоит личное общение с проверяющими — на своей территории. Фактически, речь идет о «выездной» камеральной проверке. Изучим то, что она представляет собой.

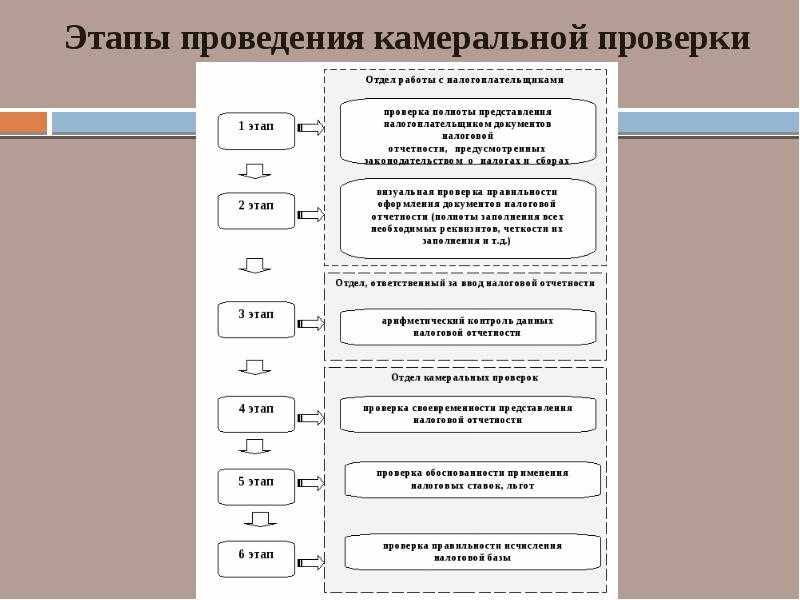

Этапы проведения камеральной проверки

Налогоплательщик предоставляет в налоговый орган декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика. Проверка проводится без уведомления.

Система анализирует данные о счетах, которые компания выставляет или получает, ее расчетах из онлайн-касс, операциях с недвижимым имуществом, из банков о движении средств.

При необходимости под проверку могут подпадать данные из Социального фонда России, Фонда социального страхования и даже от Федеральной таможенной службы, у которой могут уточнить информацию о сделках по товарам, перевезенным через государственную границу.

Как завершается камеральная проверка

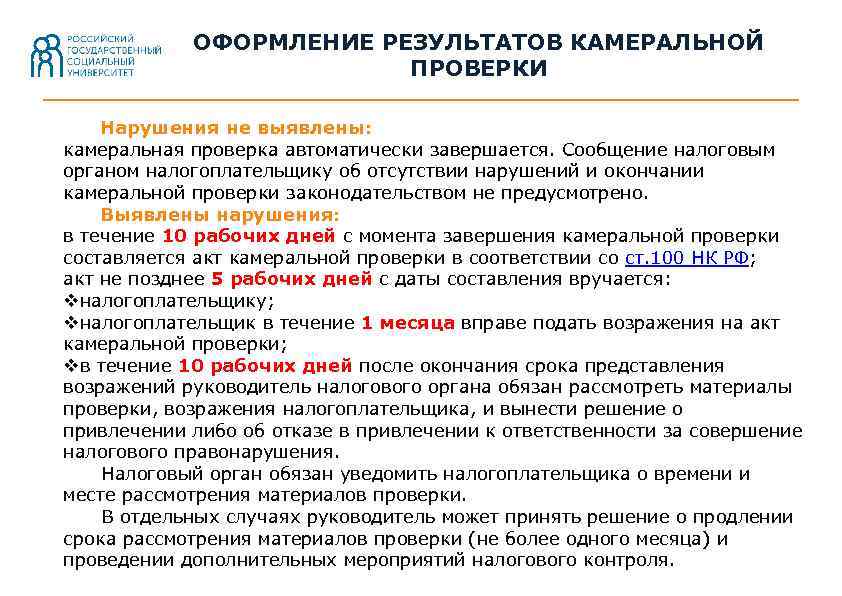

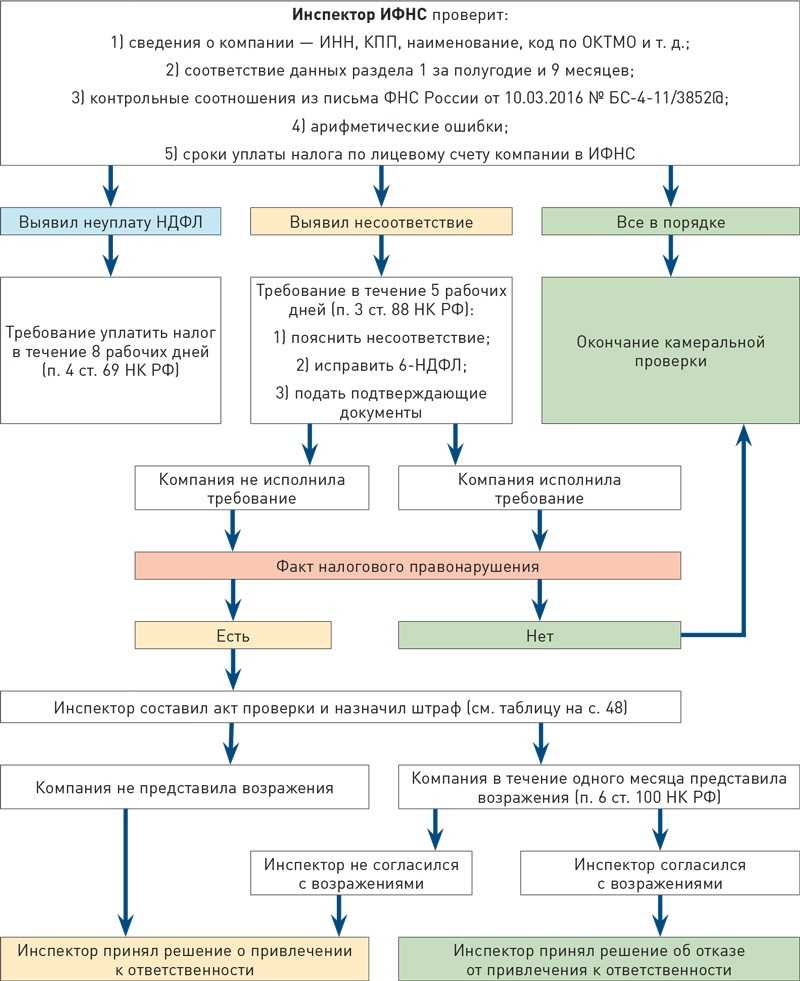

Если в ходе аудита выявлены ошибки, расхождения, неточности или искажение данных, то налоговый орган сообщает об этом налогоплательщику и требует представить пояснения и/или внести исправления в налоговую декларацию.

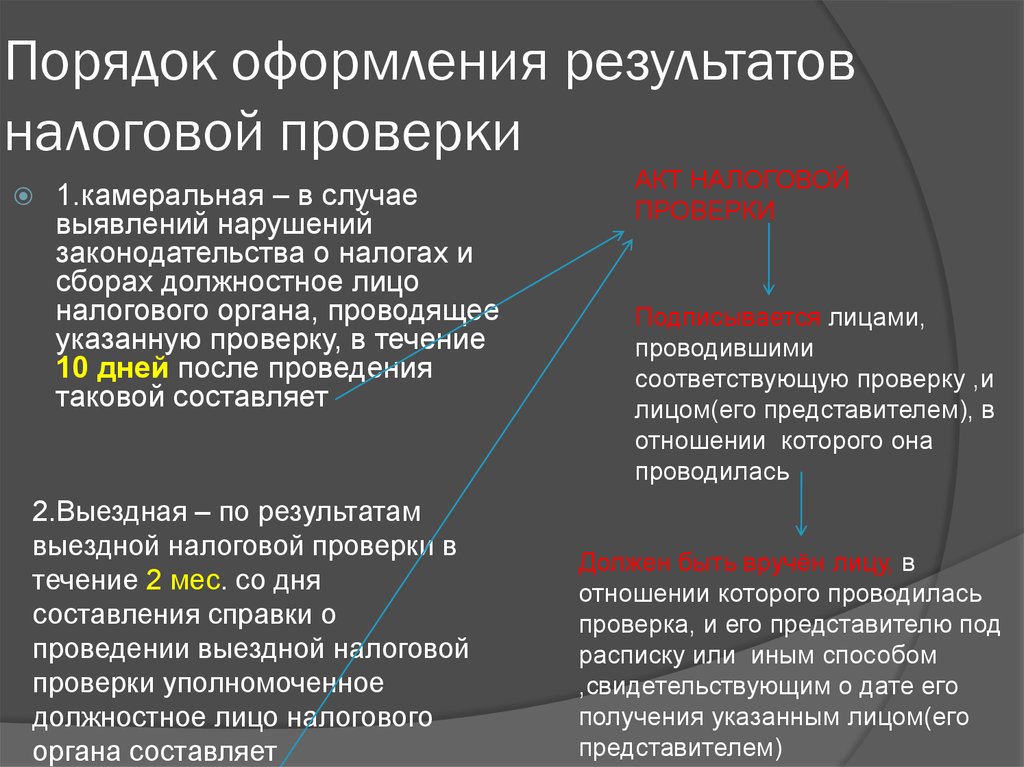

Для этого в течение десяти рабочих дней с момента завершения проверки составляется акт и еще в течение пяти рабочих дней вручается налогоплательщику.

В течение месяца проверяемый может подать возражения, которые должны быть рассмотрены в течение десяти рабочих дней после окончания срока представления. Затем выносится решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

В случае если нарушения не были выявлены, камеральная проверка завершается автоматически через три месяца после ее начала, в случае если дата окончания проверки выпадает на выходной или праздничный день, камералка завершается в ближайший рабочий день.