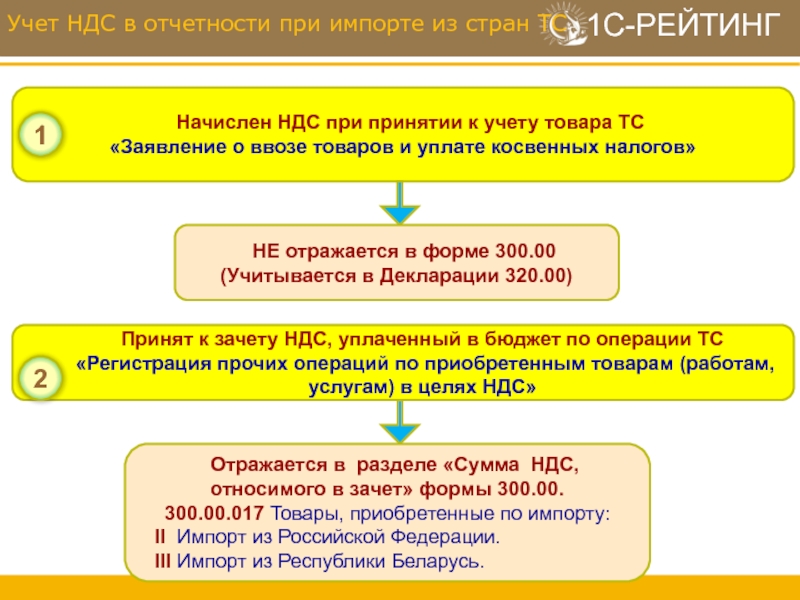

НДС при импорте из стран ЕАЭС

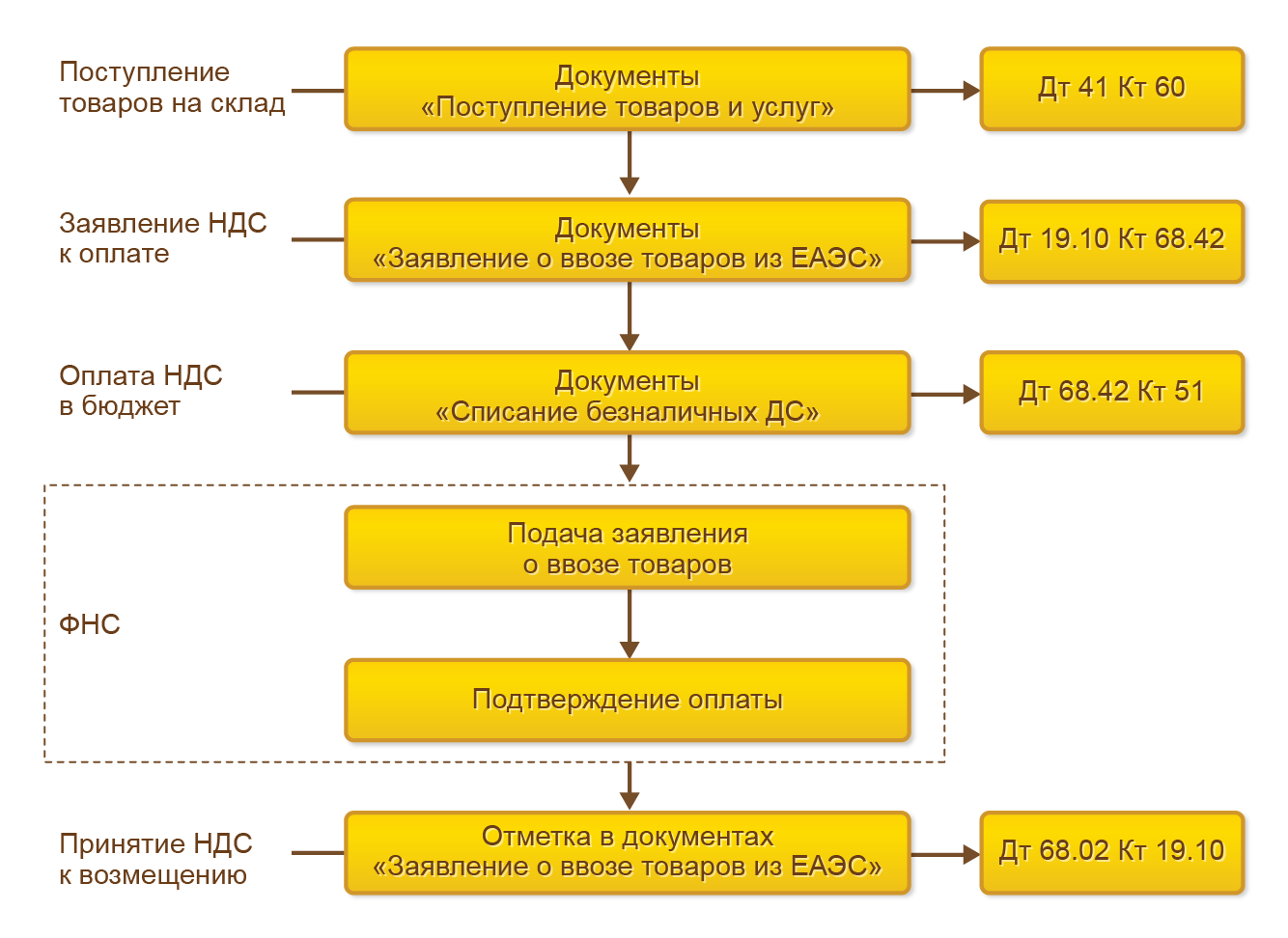

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Особенности импортных операций

Импортом является ввоз товаров на таможенную территорию российского государства без наличия обязательств об их обратном вывозе (п. 10 ст. 2 Федерального закона № 164-ФЗ).

Доставка товаров на таможенную территорию российского государства допустима только в государственных пунктах пропуска через границу. При этом перевозчик обязан доставить ввезенную им продукцию в пункт пропуска, предъявить ее таможенному органу, а также предоставить документацию, предусмотренную ст.ст. 73-76 ТК (Таможенного Кодекса) РФ.

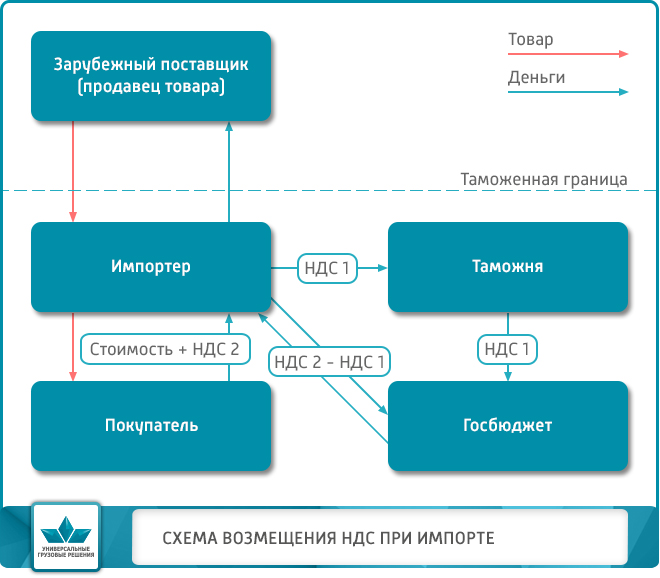

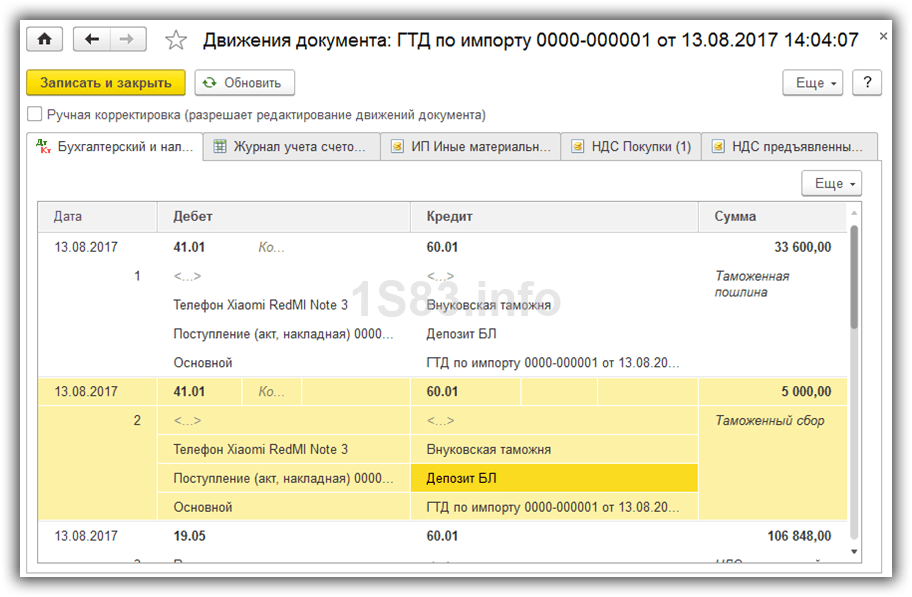

Отличительной особенностью импортных операций является тот факт, что налог на добавленную стоимость уплачивается не в налоговый орган, а на таможенном посту вместе с иными сборами, пошлинами и акцизами. Исключением являются следующие материальные ценности:

- продукция, что ввозится на безвозмездной основе, либо в качестве гуманитарной помощи;

- технологическое оборудование, что не имеет своих аналогов и не выпускается странами, что входят в состав Таможенного союза:

- лекарственные средства и медицинское оборудование (согласно утвержденному Правительством России перечню);

- культурные ценности, которые получают финансирование за счет средств федерального бюджета и ценности, что получены в дар культурными учреждениями;

- печатная продукция, полученная библиотеками либо музеями в результате проведения некоммерческих операций (например, международного обмена);

- не подвергавшиеся обработке природные алмазы;

- материальные ценности, что ввозятся с целью личного использования представителями зарубежных дипломатических организаций;

- ценные бумаги и валюта:

- продукция морской промышленности, выловленные и переработанные российскими организациями:

- объекты, что используются с целью изучения и освоения космического пространства;

- объекты, что направлены на реализацию Олимпийских и Паралимпийских зимних игр 2014 года.

Полный перечень товаров, что получили освобождение от уплаты данного налога на таможне, приведен в ст. 150 НК РФ. В зависимости от вида ввозимых материальных ценностей, согласно ст. 164 НК РФ, налоговая ставка может варьироваться от десяти до восемнадцати процентов.

Так, десятипроцентный НДС уплачивают при ввозе импортных продовольственных товаров, медицинских препаратов и оборудования (что не входят в утвержденный Правительством РФ перечень), импортных товаров для детей, книжной печатной продукции и периодических изданий. Если продукция, что импортируется, не входит в вышеуказанные категории, то она облагается по восемнадцати процентной ставке.

Сроком уплаты налога на добавленную стоимость при импорте в 2014 году считается пятнадцать дней с момента предоставления товаров таможенному органу.

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

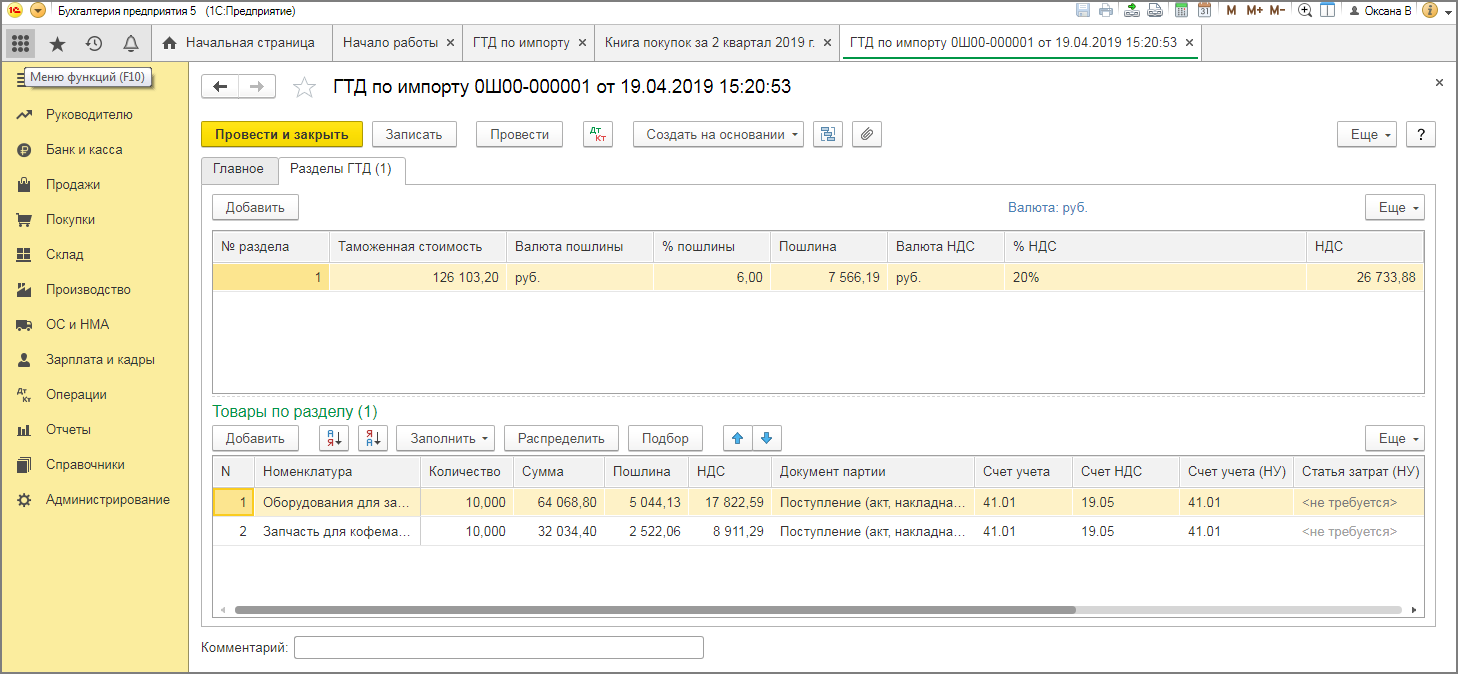

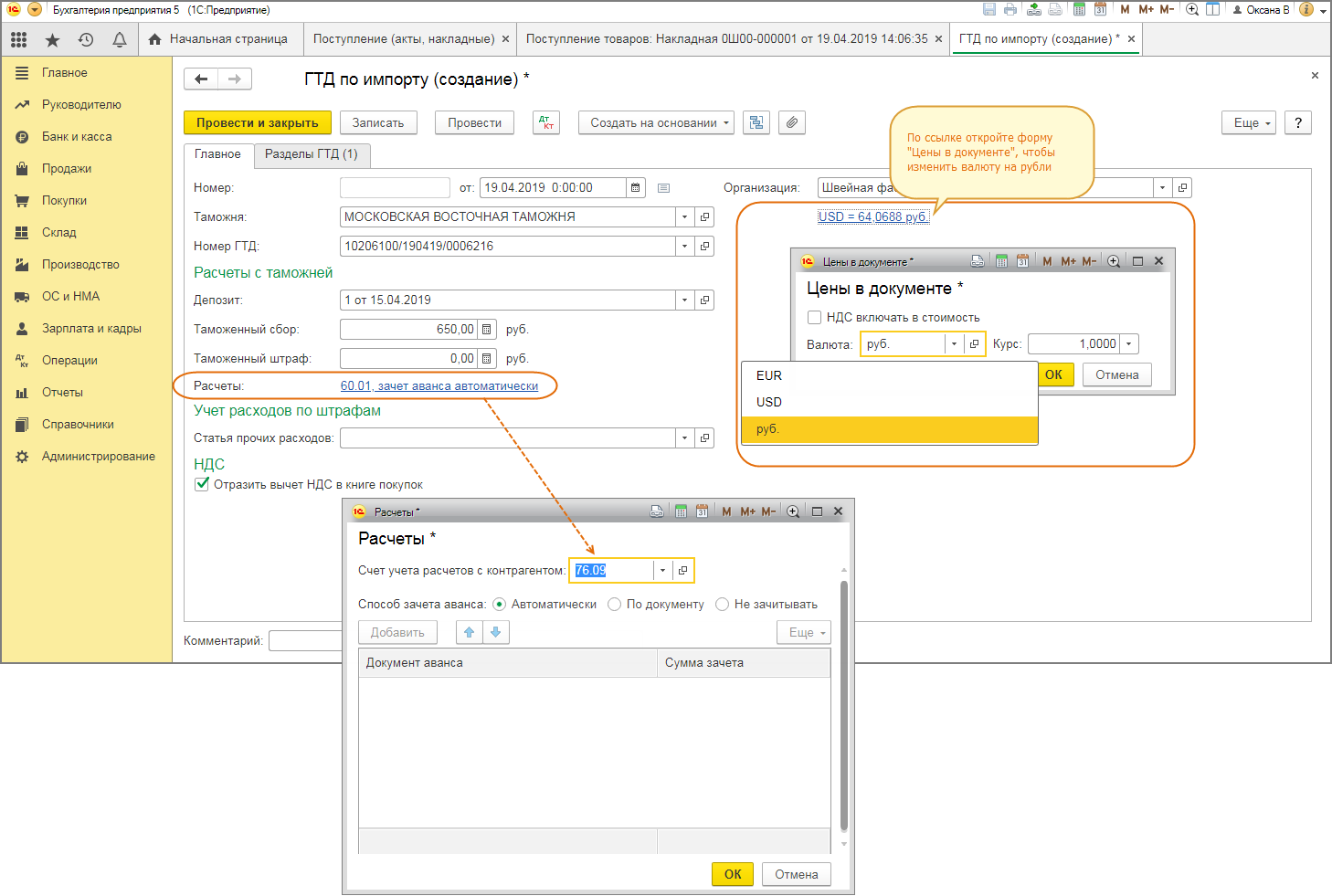

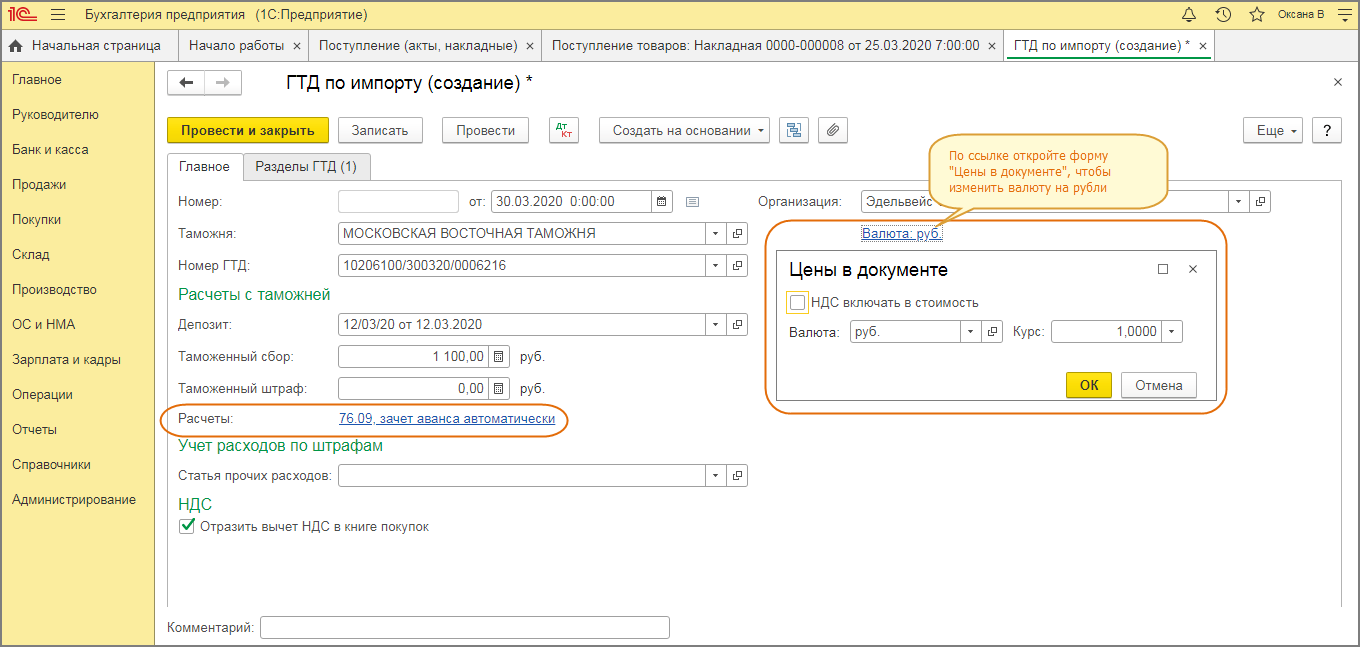

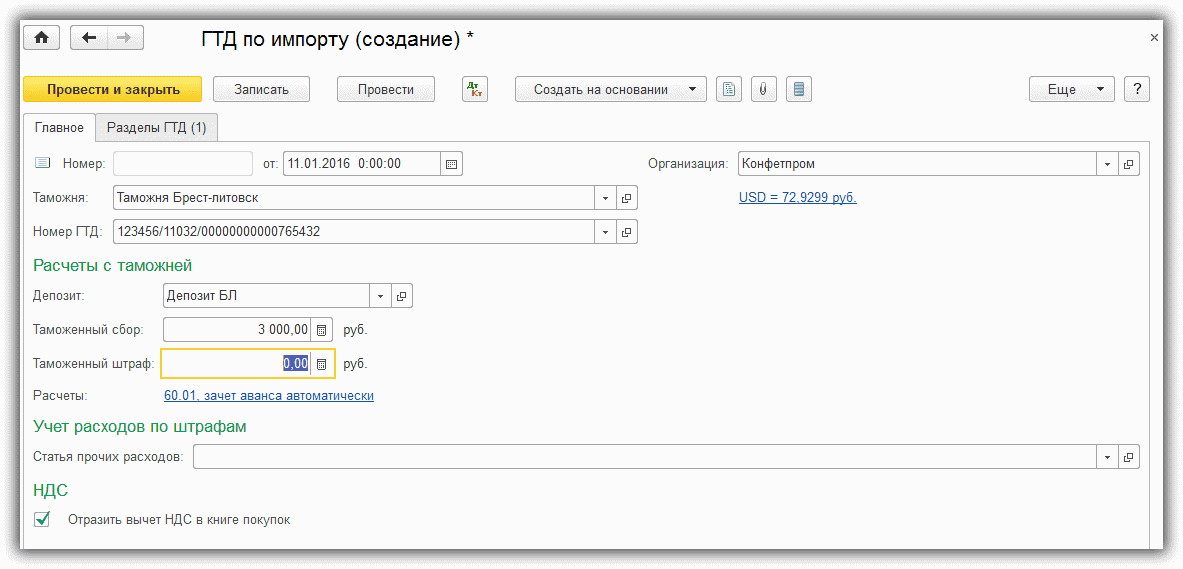

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Что делать при доначислении или возврате «таможенного» НДС?

Нередко возникают ситуации, когда сумма «таможенного» НДС, уплаченного на таможне, корректируется уже после его фактической уплаты и даже после принятия уплаченных сумм НДС к вычету.

К примеру, таможенная стоимость ввезенного товара может быть скорректирована в сторону увеличения таможенным органом, соответственно, сумма «ввозного» НДС также увеличится. В такой ситуации сумму доначисленного в результате корректировки налога импортер также вправе принять к вычету в общем порядке, т.е. только после фактической уплаты соответствующей суммы НДС (на это, в частности, указал Минфин России в от 15.02.2022 № 03-07-08/10372).

При этом в такой ситуации у импортера не возникает оснований для корректировки суммы вычета за период принятия товара на учет (по изначальной таможенной стоимости). Вычет НДС, доначисленного в результате корректировки таможенной стоимости, импортер вправе принять в период фактической уплаты налога (поскольку только в этом периоде будут соблюдены все условия для принятия НДС к вычету).

Однако отметим, что предельный трехлетний срок для заявления вычетов по НДС будет отсчитываться именно от даты принятия ввезенных товаров на учёт (а не от даты фактической уплаты НДС) ( Минфина России от 22.11.2021 № 03-07-08/94165).

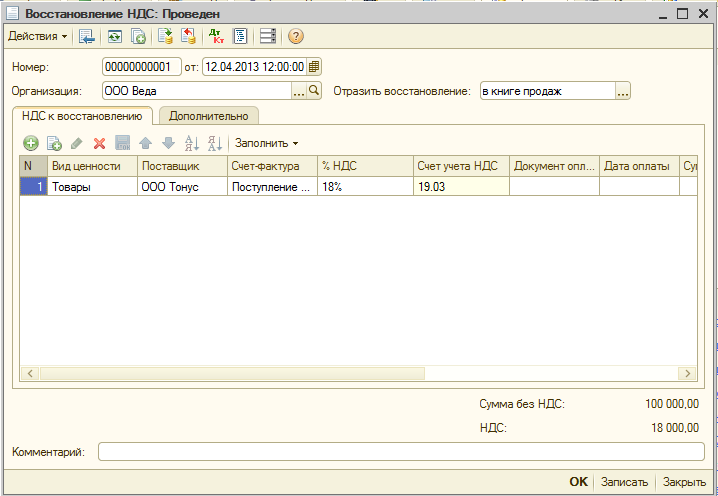

Если таможенный орган или суд признает взыскание «таможенного» НДС неправомерным, то, по нашему мнению, сумму НДС, принятого к вычету, импортер должен будет восстановить в периоде, когда соответствующее решение таможенного органа или суда вступило в силу.

Когда восстановить НДС при уменьшении «таможенного» НДС?

В от 16.08.2017 N 03-07-08/52520 Минфин России указал, что в случае возврата таможенным органом сумм НДС в связи с признанием их взыскания неправомерным налогоплательщику, принявшему к вычету НДС, уплаченный при ввозе товаров, следует произвести корректировку налоговых вычетов. Т.е. сумма НДС, уплаченного при ввозе товаров, ранее правомерно принятая к вычету и возвращаемая таможенным органом по причине признания ее взыскания неправомерным, подлежит восстановлению в налоговом периоде, в котором производится возврат такой суммы налога.

Но в постановлении Двадцатого ААС от 31.01.2019 по делу N А09-9075/2018 суд счел ссылку налогоплательщика на указанное Минфина России от 16.08.2017 N 03-07-08/52520 несостоятельным, и признал обоснованной позицию о том, что сумма НДС, уплаченная при ввозе товаров, ранее принятая к вычету и подлежащая возврату таможенными органами по решениям суда, признавшим ее взыскание неправомерным, подлежит восстановлению после вступления в силу упомянутых решений суда, вне зависимости от фактического возмещения налога из бюджета. Суд следующей инстанции ( АС Центрального округа от 04.06.2019 N Ф10-1739/19) признал решение суда о возврате таможенных платежей ПЕРВИЧНЫМ ДОКУМЕНТОМ, на основании которого налогоплательщик должен восстановить НДС в соответствии с НК РФ (как при изменении стоимости товаров и выставлении корректировочного счета-фактуры).

В от 08.04.2014 N 03-07-15/15870 Минфин России также разъяснял, что в случае, если по решению суда корректировка таможенным органом суммы налога на добавленную стоимость признана неправомерной и данная сумма налога подлежит возврату налогоплательщику таможенным органом, налогоплательщик, принявший к вычету налог на добавленную стоимость, уплаченный при ввозе товаров, должен произвести корректировку налоговых вычетов. При этом сумма НДС, уплаченного при ввозе товаров, ранее правомерно принятая к вычету и подлежащая возврату таможенными органами по решению суда, признавшим ее взыскание неправомерным, подлежит восстановлению в налоговом периоде, в котором вступило в силу соответствующее решение суда.

Данное письмо доведено до нижестоящих налоговых органов письмом ФНС России от 21.04.2014 N ГД-4-3/7606.

Таким образом, в целях минимизации налоговых рисков не стоит дожидаться фактического возврата налога из бюджета для восстановления НДС, налог следует восстановить в периоде вступления в силу решения таможенного органа или суда.

Виктория ВарламоваСоветник налоговой службы II ранга, руководитель отдела консалтинга «Правовест Аудит»

Импорт оборудования без НДС

П. 1 ст. 150 НК РФ устанавливает, что оборудование (и другие товары), ввозимы в РФ в качестве гуманитарной помощи или содействия, освобождаются от уплаты налога на добавленную стоимость. Согласно положениям Федерального закона от 04.05.99 №95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации» факт технической помощи (содействия) должен быть подтвержден удостоверениями, выданными в порядке и по форме, установленными Постановлением Правительства РФ от 04.12.99 №1335 «Об утверждении порядка оказания гуманитарной помощи (содействия) Российской Федерации».

На основании Постановления Девятого арбитражного апелляционного суда от 04.08.05 №09АП-7954/05-АК, на предоставление льготы не влияет, было ли удостоверение представлено до или после фактического выпуска груза под выбранную таможенную процедуру (режим).

Нулевой НДС также применяется при импорте медицинского оборудования (и запасных частей к нему), по коду Общероссийского классификатора продукции. Перечень медицинского оборудования утвержден Постановлением Правительства РФ от 17.01.02 №19 «Об утверждении перечня важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную стоимость». Такое оборудование должно иметь выданное Минздравом России регистрационное удостоверение.

При импорте стоматологического оборудования и изделий могут применяться ставки НДС в размере 10% от налоговой базы, согласно письму Департамента налоговой и таможенно-тарифной политики Минфина РФ от 20.01.2012 №03-07-07/08 «О применении НДС в отношении изделий медицинского назначения, ввозимых и реализуемых на территории РФ».

Нулевой НДС применяется при импорте оборудования с целью внесения его в уставной капитал (УК) – такую норму устанавливает п. 7 ст. 150 НК РФ, однако таможенным органом был ограничено применение данной льготы перечнем оборудования, указанным в Приложении № 1 к Приказу ГТК РФ от 07.02.01 №131. Постановление Правительства РФ от 23.07.96 №883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» устанавливает, что условием освобождения от уплаты косвенных налогов является ввоз оборудования в сроки, установленные учредительными документами для формирования уставного (складочного) капитала.

При импорте оборудования для собственного использования НДС также не должен уплачиваться (т.к. цель ввоза не входит в список таможенных процедур, при выборе которых декларант обязан заплатить таможенный НДС).

НДС при импорте высокотехнологичного оборудования может уплачиваться или нет, в зависимости от того, попадает ли указанный товары в перечень технологического оборудования, не облагаемого НДС при импорте. Это касается и запчастей для таких станков и оборудования.

Не существует льгот по НДС при импорте оборудования по факту его покупки непосредственно у производителя, а не поставщика.

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

Право на налоговый вычет по НДС

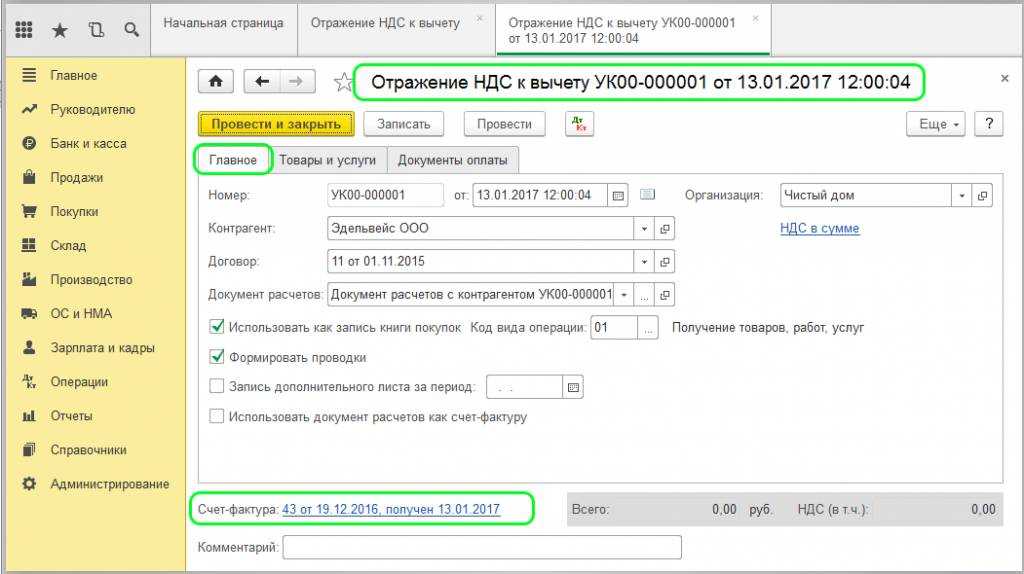

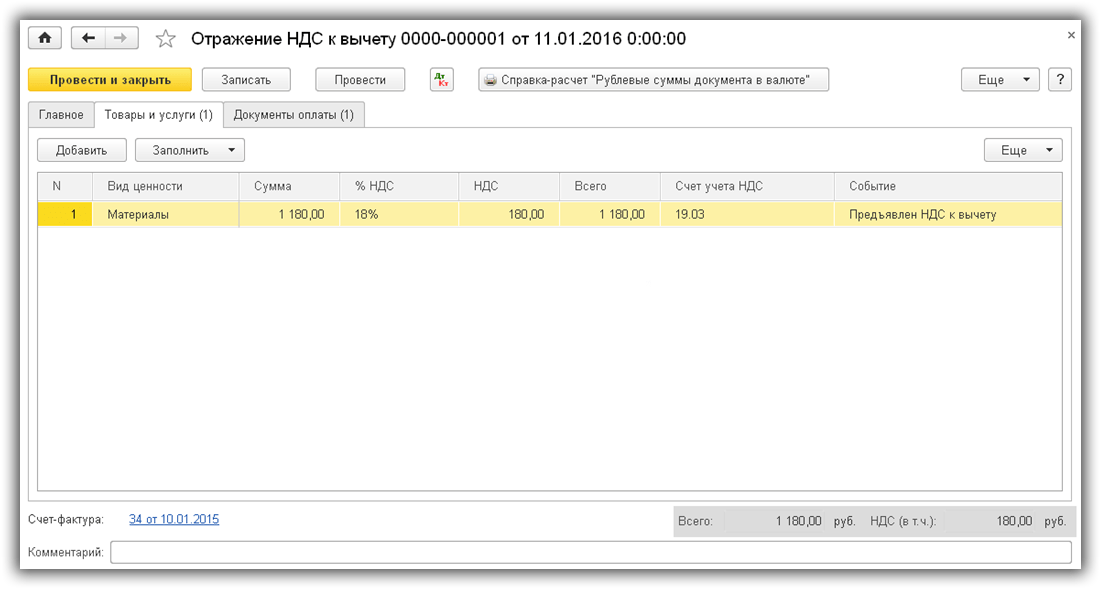

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

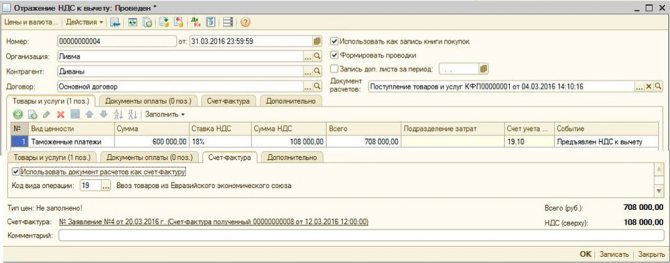

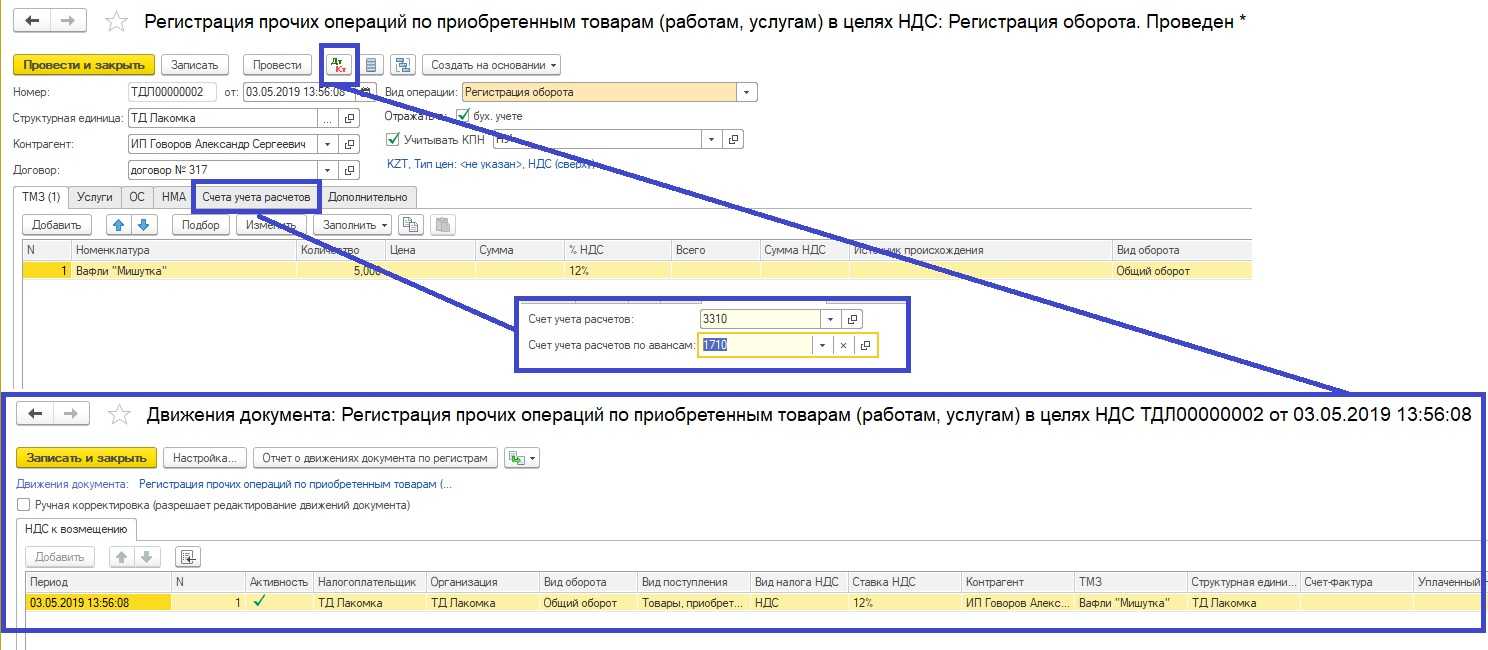

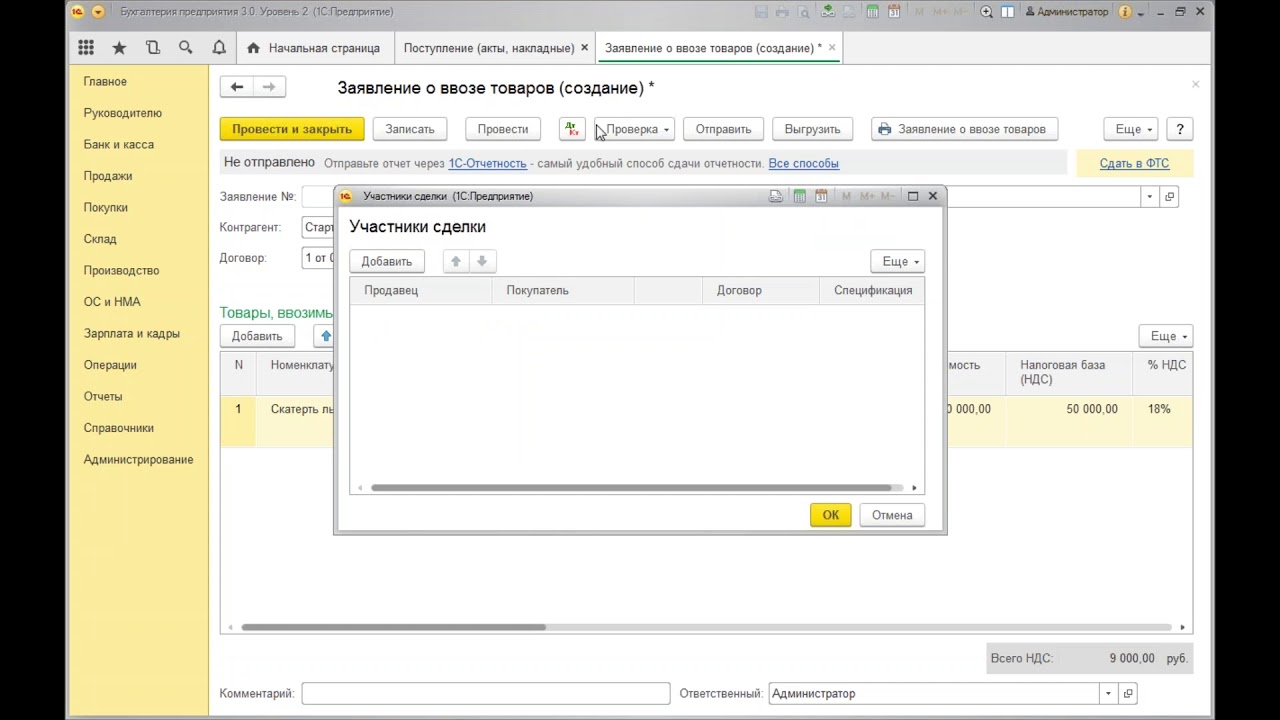

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.