Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

|

Ошибка только в сумме НДФЛ или взносов. |

В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

|

Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового, т.е. повторного Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

- Для НДФЛ – документ Отражение удержанного НДФЛ в бухучете (Зарплата — Бухучет – Отражение удержанного НДФЛ в бухучете).

- Для страховых взносов – Отражение зарплаты в бухучете (Зарплата — Бухучет – Отражение зарплаты в бухучете).

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе. После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок.

Если в информационной базе 1С:Бухгалтерии ранее зарегистрировано Уведомление об исчисленных суммах налога, при проведении повторного Уведомления за тот же самый период программа сообщит о наличии предыдущего документа.

При этом если повторное Уведомление датировано 01.10.2023 или позже, оно отсторнирует записи по счетам и регистрам взаиморасчетов, сделанные первоначальным документом. Такое сторнирование произойдет, если в исходном и повторном Уведомлениях совпадают реквизиты – вид платежа, КБК, регистрация в налоговом органе, ОКТМО.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Что можно, а что нельзя корректировать

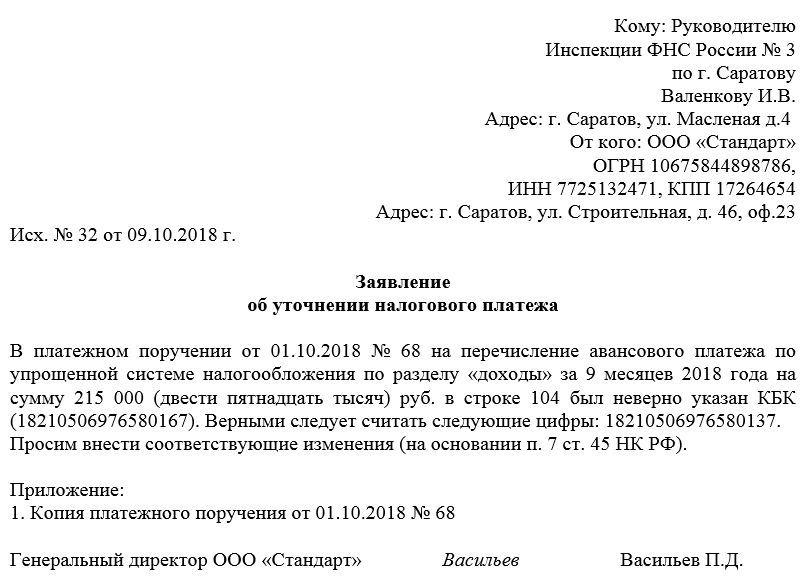

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Как исправить ошибку в уведомлении об исчисленных налогах (НДФЛ, страховые взносы) в программе «1С:Бухгалтерия 8» (редакция 3.0)?

Актуально по 31.12.2023

Использован релиз 3.0.136

Рассмотрим примеры:

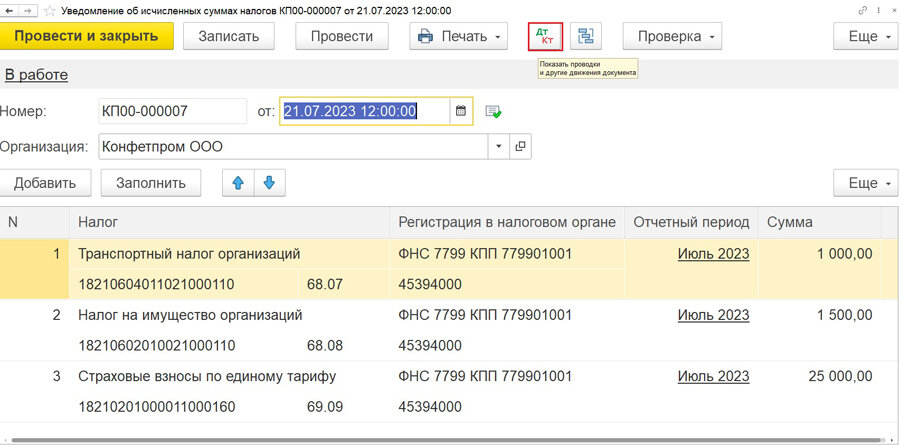

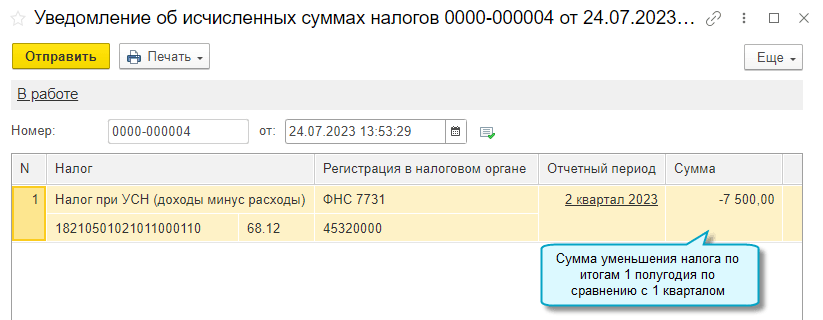

Пример 1

Сумма налога в уведомлении занижена. Необходимо было указать в уведомлении сумму

28 860 руб., а указали 26 000 руб. Уведомление отправлено в налоговую с помощью сервиса «1С:Отчетность».

Если ошибка в уведомлении произведена в сумме, то

необходимо:

- создать новое уведомление,

- в уведомлении повторить данные ошибочной строчки (КПП, КБК, ОКТМО,

период) и сумму указать верную.

Уведомление, которое было отправлено в ФНС России с неверной суммой,

показано на рис. 1.

Рис. 1

Определим, какую сумму налога

следовало отразить в уведомлении. Сформируем отчет Удержанный НДФЛ

(раздел Зарплата и кадры – Отчеты по налогам и взносам) за

период с 23.09.2023 по 22.10.2023. Из отчета видно, что уведомление необходимо

было сформировать на сумму 28 860 руб. (рис. 2).

Рис. 2

Так как в дальнейшем переданное уведомление по НДФЛ в ФНС России будет

заменять предыдущее, то новое уведомление заполняется на общую сумму НДФЛ за

отчетный период, а не на разницу.

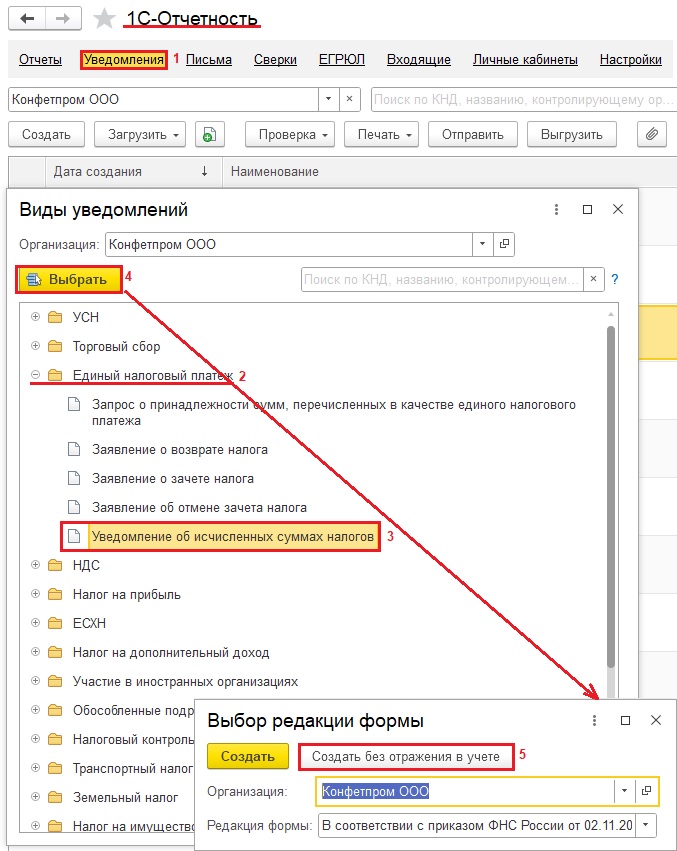

Создать новое уведомление можно из рабочего места

1С:Отчетность (раздел Отчеты – Уведомления, сообщения

и заявления), из журнала документов Уведомления об исчисленных суммах

налогов (раздел Операции – Уведомления) (рис. 3). Заполните

данные ошибочной строчки (КПП, КБК, ОКТМО,

период) и укажите верную сумму. Так как за один и тот же отчетный

период формируется второе уведомление, то программа информирует пользователя об

этом.

Рис. 3

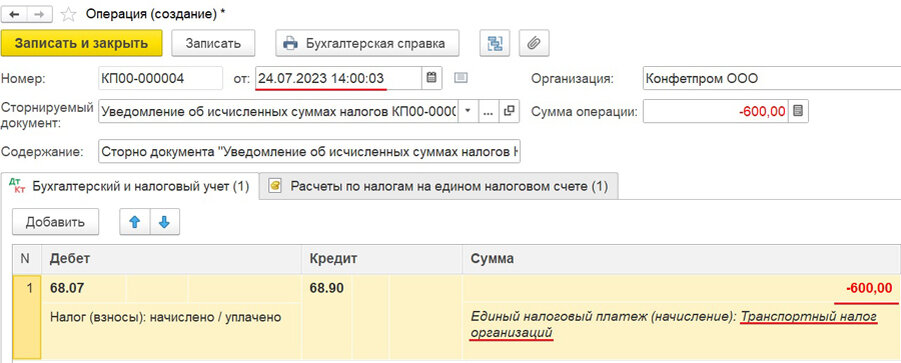

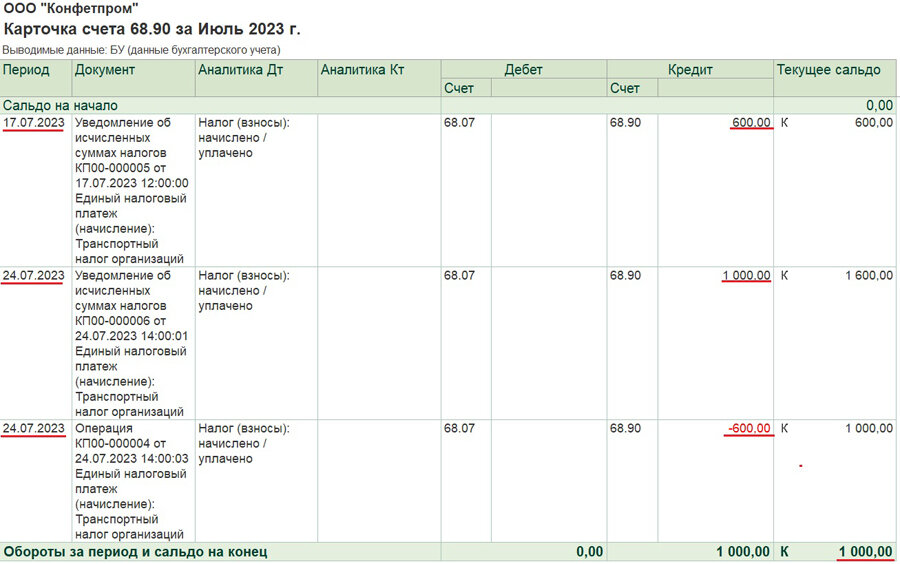

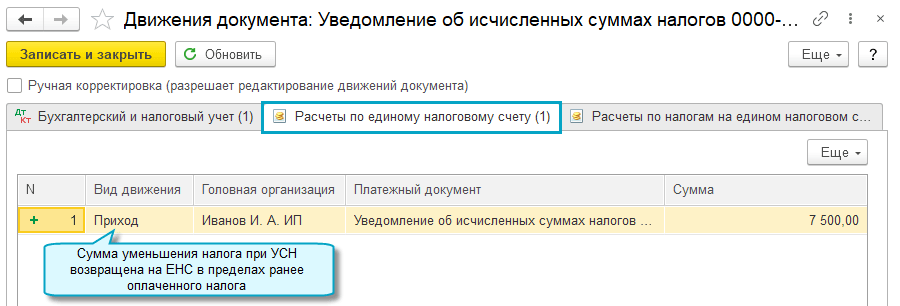

В результате проведения документа сторнируется проводка по переносу на счет 68.90 «Единый налоговый счет»

задолженности по НДФЛ по первичному (ошибочному) уведомлению, формируется новая

проводка по верной сумме. Сторнируется перенос на ЕНС

задолженности по НДФЛ по первичному (ошибочному) уведомлению и формируется новое

движение по задолженности (рис. 4).

Рис. 4

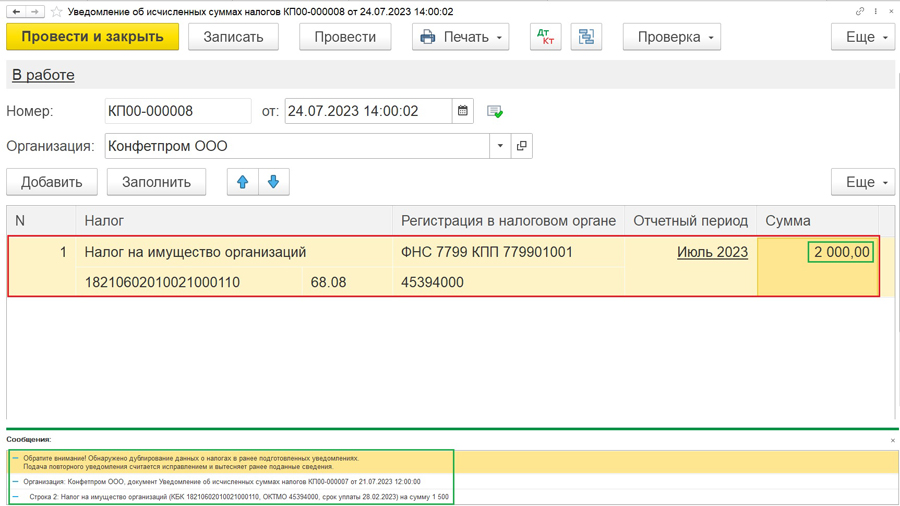

Пример 2

Отправлено уведомление в ФНС России

через сервис «1С-Отчетность» с неверным ОКТМО.

Если ошибка в уведомлении была не в сумме, а в других данных (КПП, КБК, ОКТМО, период), то

необходимо:

- создать новое уведомление;

- в уведомлении повторить данные ошибочной строчки (КПП, КБК, ОКТМО,

период), а в сумме указать «0»; - добавить новую строку, в которой указать верные реквизиты и

сумму.

Уведомление, которое было отправлено в ФНС России с неверным ОКТМО, показано на рис.

5.

Рис. 5

Создайте новое уведомление из рабочего места

1С:Отчетность (раздел Отчеты – Уведомления, сообщения

и заявления), из журнала документов Уведомления об исчисленных суммах

налогов (раздел Операции – Уведомления) (рис. 3). Для удобства

работы скопируйте первичный документ. В строке с неверным ОКТМО укажите сумму

– 0. Добавьте вторую строку, в

которой укажите верный ОКТМО и сумму из первичного документа. Так как за один и

тот же отчетный период формируется второе уведомление, то программа информирует

пользователя об этом (рис. 6).

Рис. 6

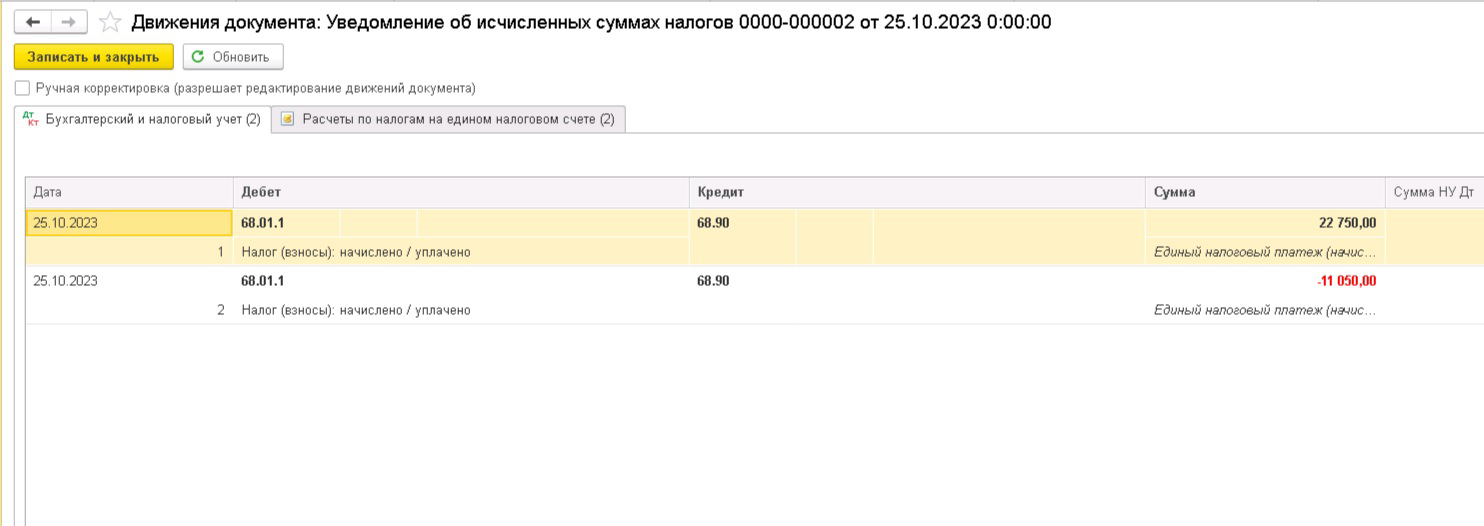

В результате проведения документа сторнируется проводка по переносу на счет 68.90 «Единый налоговый счет»

задолженности по НДФЛ по первичному (ошибочному) уведомлению и формируется

новая. Сторнируется перенос на ЕНС

задолженности по НДФЛ по первичному (ошибочному) уведомлению и формируется новое

движение по задолженности по верному ОКТМО (рис. 7).

Рис. 7

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

Как исправить сумму налога в платежном уведомлении?

Что нужно сделать: подготовьте уведомление об исчисленной сумме налога, если была переплата, или еще одно платежное уведомление со статусом 02, если в первом была указана недостаточная сумма налога.

Для того чтобы налоговая служба узнала о переплате, нужно подать обычное уведомление с правильной суммой налога. Если налог был недоплачен, исправить ошибку проще — просто оформите новое платежное уведомление на недостающую сумму.

Когда налоговая служба отразит уведомление в системе, переплата будет возвращена на единый счет. После этого можно будет воспользоваться зачетом или подать заявление на возврат. Однако в дальнейшем компания потеряет право использовать платежные уведомления вместо уведомлений и должна будет использовать только уведомления по этому виду налога. Это правило действует независимо от способа дальнейшего перечисления налогов и взносов.

Если было отправлено платежное уведомление со статусом 02 и была переплата, рекомендуется не формировать новый документ с учетом переплаты на следующий период. В таком платежном уведомлении, как и в уведомлении, должна быть указана сумма удержанного налога, которую нужно заплатить в бюджет. Чтобы исправить ошибку и вернуть переплату, безопаснее всего подать новое уведомление о налоге за тот же период с правильной суммой налога. Переплата появится на едином счете позже.

Если в первом платежном уведомлении была указана недостаточная сумма налога, следует составить отдельное платежное уведомление на недостающую сумму. Именно такие действия рекомендуют налоговые службы (подробная информация содержится на промостранице единого счета на сайте ФНС → nalog.gov.ru). По истечении срока уплаты все суммы с одним кодом бюджетной классификации будут суммироваться.

Напомним: ранее ФНС устанавливала, что нельзя оформлять несколько платежных уведомлений с одним кодом бюджетной классификации и одним сроком уплаты, то есть должно быть только одно общее платежное уведомление с корректной суммой. В связи с изменением позиции ФНС рекомендуется уточнить порядок действий в вашей налоговой инспекции.

Следующая новость

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.