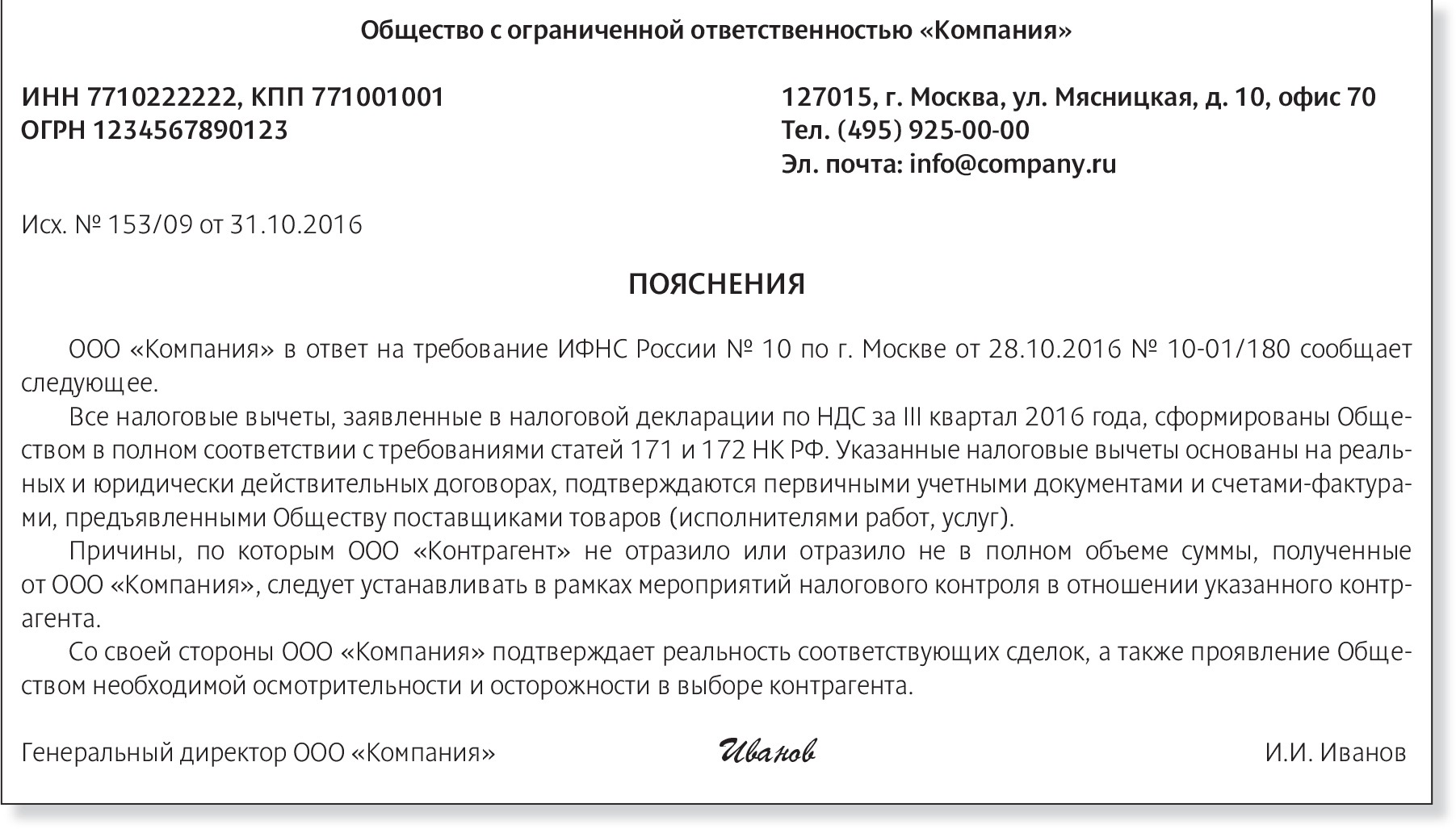

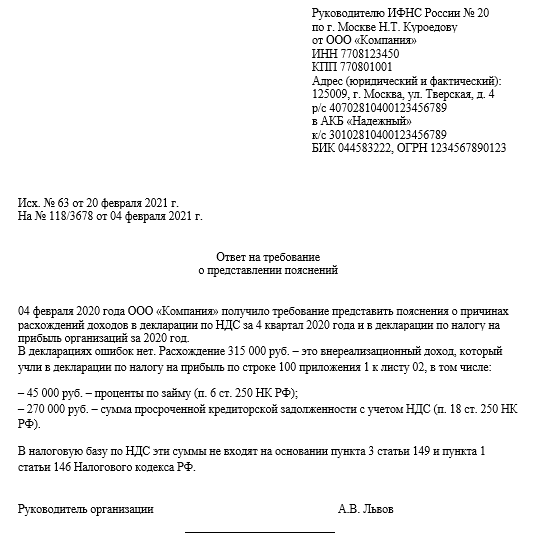

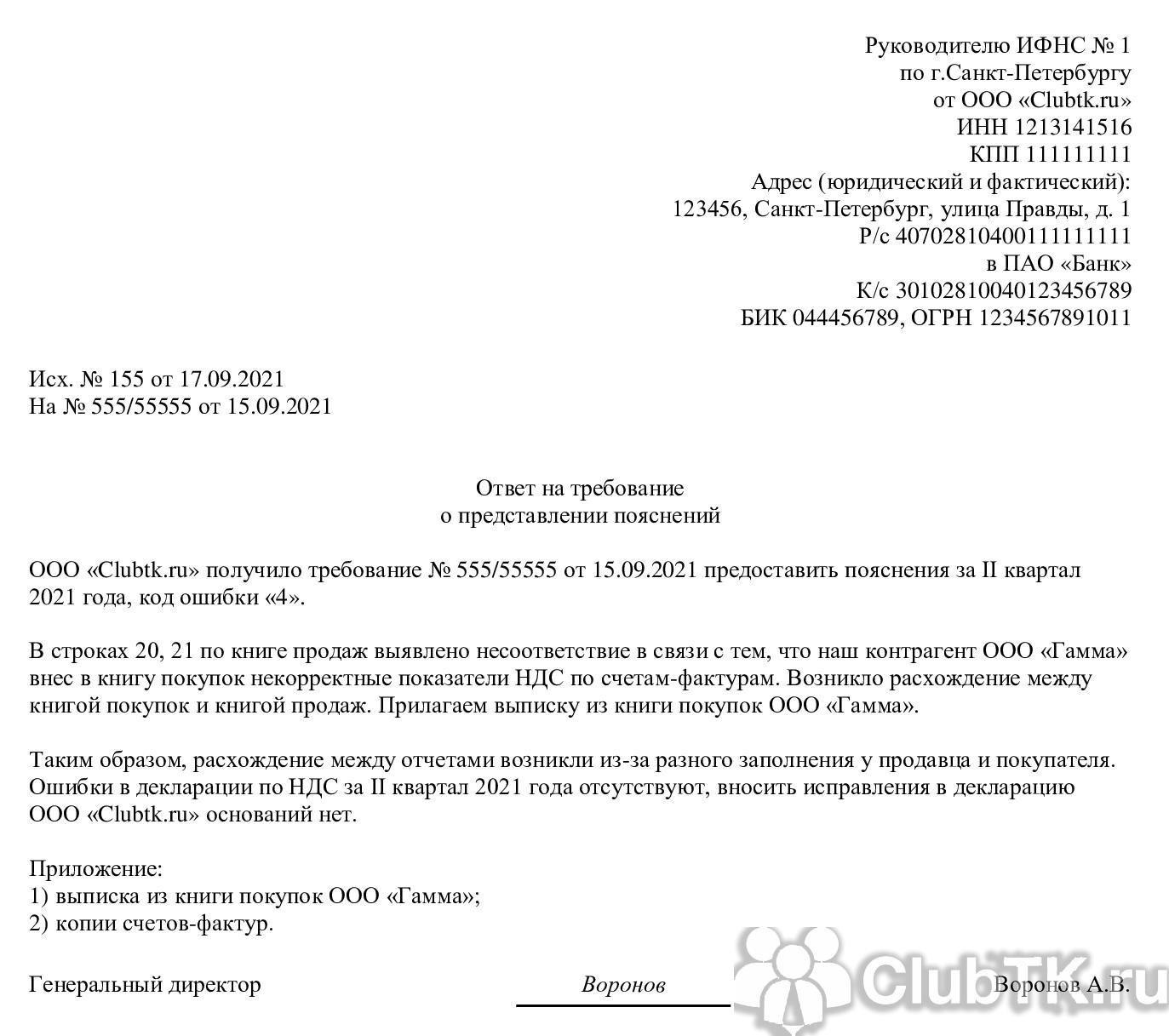

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

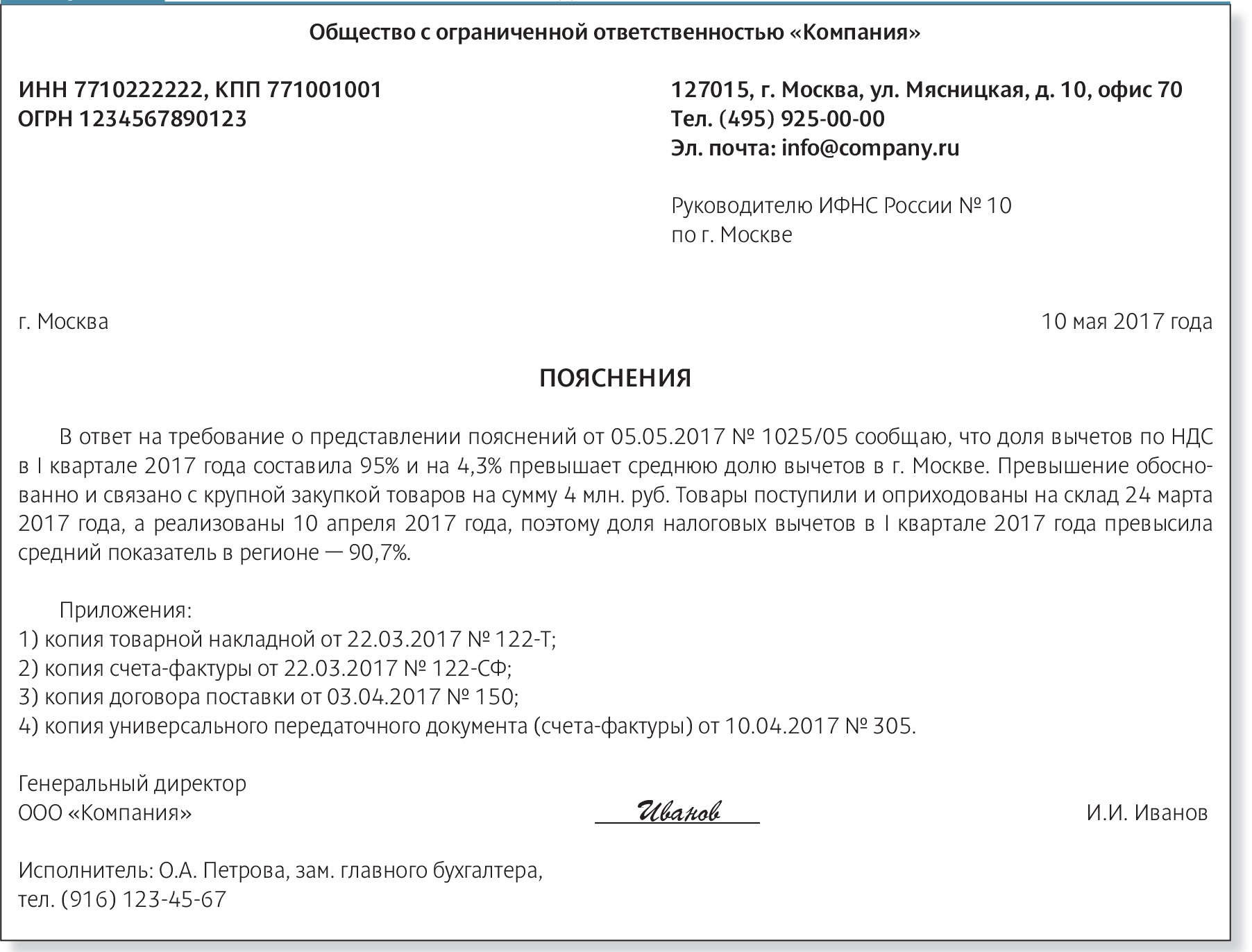

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

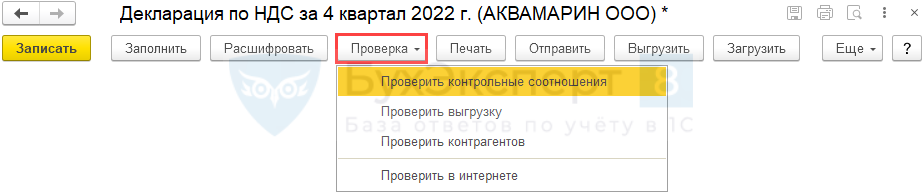

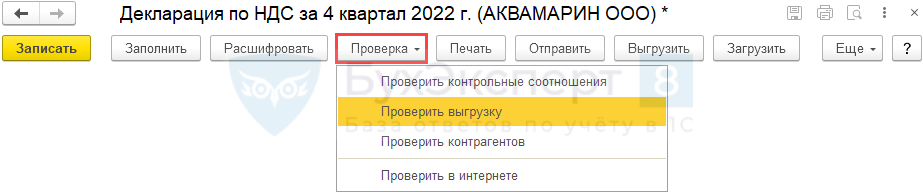

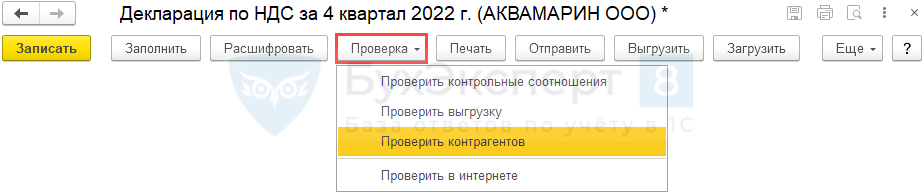

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

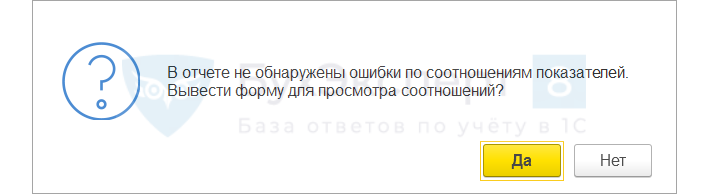

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

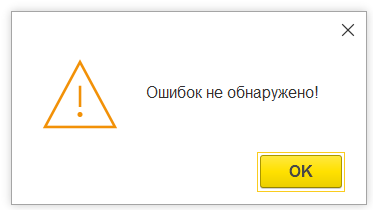

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

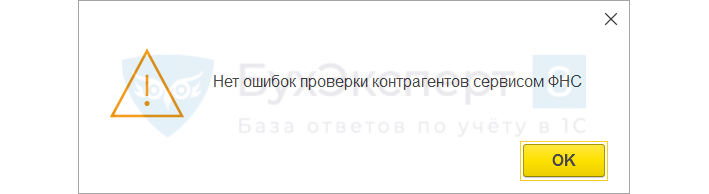

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

Когда можно не платить НДС

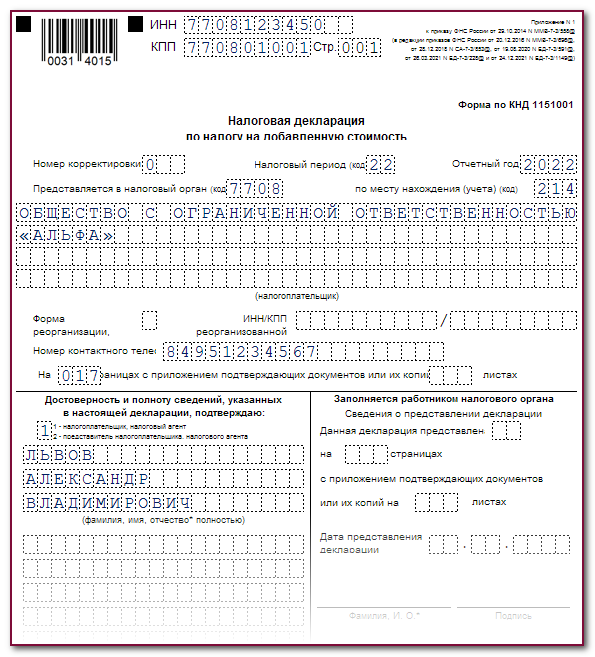

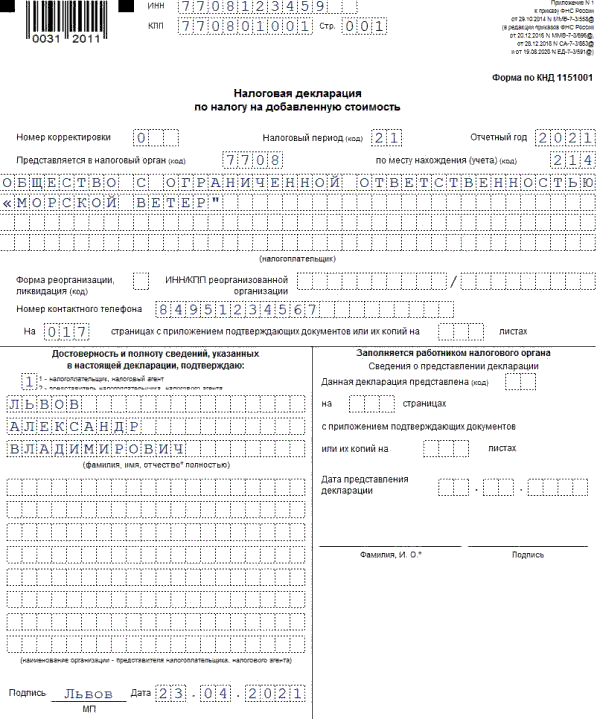

Налогоплательщик

В поле «Налогоплательщик» укажите полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору).

Если декларацию подает предприниматель, то необходимо указать свою фамилию, имя, отчество полностью, без сокращений, как в паспорте.

Об этом сказано в пункте 24 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите сведения о человеке, который подписывает отчет. Возможны четыре варианта.

Вариант 1. Декларацию подписывает руководитель. То есть тот, кто вправе представлять компанию без доверенности. Тогда указывают код 1 и прописывают фамилию, имя и отчество руководителя в соответствии с данными, зафиксированными в ЕГРЮЛ. Даже если руководитель сменил фамилию, сведения о нем должны быть такими же, как в ЕГРЮЛ. Иначе декларацию не примут. Сведения о доверенности и наименовании организации-представителя указывать не нужно – в этих полях поставьте прочерки.

Вариант 2. Документ подписывает сотрудник или стороннее физлицо по доверенности. Тогда указывают код 2, фамилию, имя и отчество согласно паспорту и наименование документа, удостоверяющего права представителя доверенности. Копию документа отправьте в ИФНС России одновременно с декларацией. Кроме того, необходимо заполнить и отправить вместе с декларацией сообщение о доверенности. Это отдельный документ и файл.

Вариант 3. Декларацию подписывает сотрудник представителя. Так бывает, когда услуги по составлению налоговой отчетности оказывает представитель – сторонняя организация (например, аудиторская компания). В этом случае ставят код 2, указывают фамилию, имя и отчество сотрудника организации-представителя и ее наименование, указывают данные доверенности на подписанта. Копию доверенности и сообщение о ней отправляют так же, как и в варианте 2.

Вариант 4. Документ подписывает индивидуальный предприниматель за себя. В этом случае просто записывают код 1. В полях, предусмотренных для Ф. И. О., данных о компании-представителе и названии документа, подтверждающего полномочия, ставят прочерки.

Все это следует из пункта 31 Порядка из приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

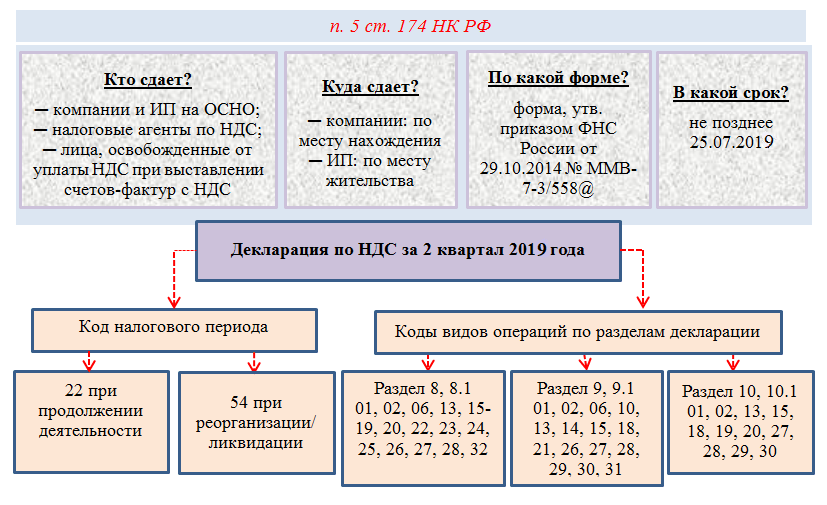

Срок сдачи декларации по НДС за 4 квартал 2023

Для всех форм бизнеса есть общий срок подачи декларации. Отчитываться по налогу на добавленную стоимость нужно ежеквартально, до 25 числа следующего месяца.

Важно! С 2023 года изменились сроки сдачи многих деклараций — не позже 25-го числа месяца после отчетного периода. Относительно декларации по НДС срок сдачи не изменился, поскольку он и так был до 25-го числа

Если это число совпадает с выходным, то срок автоматически переносится. Дедлайном становится ближайший рабочий день.

Например, в 2023 году сроки выглядели так:

| Отчётный квартал | Крайний срок подачи отчетности |

|---|---|

| 1 (январь — февраль — март) | 25 апреля |

| 2 (апрель — май — июнь) | 25 июля |

| 3 (июль — август- сентябрь) | 25 октября |

Тот же самый принцип действует для сдачи декларации по НДС за 4 квартал 2023. Ее необходимо подать до 25 января 2024 года.

Раздел 7 декларации по НДС. Новые необлагаемые операции

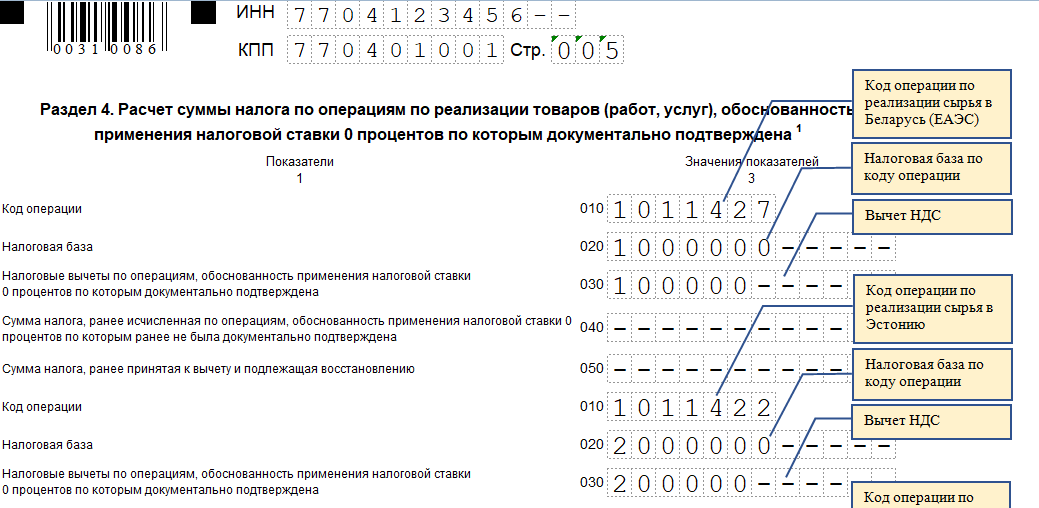

Проверяем наличие новых необлагаемых операций в 4-м квартале 2022 года с учетом «ретро-поправок». При необходимости представляем «уточненки» за прошлые кварталы.

В ноябре 2022 года перечень операций, необлагаемых НДС, был дополнен новыми. Причем освобождения стали распространяться на прошлые периоды. ФНС сообщила, какие коды следует указывать в Разделе 7 декларации по НДС по «новым» необлагаемым операциям (Письмо ФНС от 22.12.2022 года № СД-4-3/17394@). Приведем их в таблице.

| Норма НК РФ | От НДС освобождаются (не подлежит налогообложению): | Начало применения | Код операции в Разделе 7 |

|---|---|---|---|

| пп.40 п.2 ст.149 НК РФ (введен Федеральным законом от 21.11.2022 г. N 443-ФЗ) | реализация имущества физическому лицу, доходы от получения которого не облагаются НДФЛ в соответствии с п. 93 ст.217 НК РФ, т.е. передача имущества мобилизованным, «контрактникам» и членам их семей, если имущество связано со службой. | 1 января 2022 | 1011218 |

| пп. 26.1 п. 3 ст. 149 НК РФ (введен Федеральным законом от 21.11.2022 г. N 443-ФЗ) | операции по уступке (переуступке) денежного требования кредитора по обязательствам, возникшим в связи с привлечением к ответственности в соответствии с законодательством РФ о несостоятельности (банкротстве) лиц, контролировавших кредитную организацию, лиц, контролирующих (контролировавших) должников кредитной организации, а также по исполнению указанными лицами обязательств перед каждым новым кредитором, получившим денежное требование на основании договора уступки. | 1 октября 2022 | 1011219 |

| пп. 29.1 п. 2 ст.149 НК РФ (введен Федеральным законом от 04.11.2022 N 431-ФЗ) | реализация услуг по доверительному управлению имуществом, составляющим ипотечное покрытие, оказываемых государственной управляющей компанией в соответствии с Федеральным законом от 11.11.2003 года N 152-ФЗ «Об ипотечных ценных бумагах». | 1 октября 2022 | 1011222 |

| пп. 41 п. 2 ст.149 НК РФ (введен Федеральным законом от 19.12.2022 N 523-ФЗ) | реализация работ (услуг), имущественных прав, выполняемых (оказываемых), передаваемых некоммерческими организациями в рамках реализации ими федеральных проектов, источником финансового обеспечения которых является субсидия из федерального бюджета, предоставленная на основании федерального закона о федеральном бюджете на текущий финансовый год и плановый период указанным организациям, которые определены этим федеральным законом как получатели субсидии. | 1 января 2019 | 1011220 |

НДС всегда под пристальным вниманием налоговых органов. Поэтому вы можете разделить ответственность с аудиторами и налоговыми юристами, проведя в «Правовест Аудит» комплексный аудит со страховкой от налоговых претензий и юридической защитой

Аудит проводится поэтапно в течение года, что позволяет своевременно исправлять ошибки и сдавать декларации без последующих корректировок.

АУДИТ ВСЕ ПОБЕДИТ! В рамках аудиторской проверки аттестованные аудиторы и эксперты по налогам проконсультируют вас по волнующим и спорным вопросам, помогут защитить ваше имущество и деньги. Заказать аудит

Заполняем декларацию НДС налогового агента

Выступая налоговым агентом по НДС, организация не только обязана уплатить налог за иное лицо, но и сдать соответствующую отчетность. Порядок формирования декларации по НДС налогового агента при УСН или иной системе налогообложения зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

- приобретении товаров (работ, услуг) на территории России у иностранных лиц, не состоящих на учете в ФНС РФ;

- аренде государственного (муниципального) имущества у госорганов и органов местного самоуправления;

- покупке государственного (муниципального) имущества у органов госвласти;

- приобретении металлолома, макулатуры, вторичного алюминия, сырых шкур животных у налогоплательщиков;

- иных случаях, поименованных в статье 161 НК РФ и разделе V приложения 1 к порядку заполнения, утвержденному Приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Агент по НДС обязан:

- рассчитать НДС к уплате по каждой сделке;

- выставить счет-фактуру и зарегистрировать ее в книге продаж;

- уплатить налог в бюджет;

- сдать отчетность за отчетный квартал не позднее 25-го числа следующего месяца.

Срок сдачи декларации по НДС в 2023 году

Декларацию сдают каждый квартал (п. 5 ст. 174, ст. 163 НК РФ). Правила заполнения отчета одинаковы для разных отчетных периодов

Важно выбрать правильный бланк и на титульном листе указать верный код налогового периода

| Период | Последний срок подачи декларации по НДС | Код, определяющий отчетный период |

|---|---|---|

| 1-й квартал | 25 апреля | 21 |

| 2-й квартал | 25 июля | 22 |

| 3-й квартал | 25 октября | 23 |

| 4-й квартал | 25.01.2023 | 24 |

Как и по какой форме подается отчетность при агентском налоге на добавленную стоимость

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 1 квартала 2023 года применяется форма отчетности, обновленная Приказом ФНС № ЕД-7-3/1191@ от 12.12.2022.

Правила заполнения отчетности

В Приказе № ММВ-7-3/558@ указано, какие разделы декларации по НДС заполняет налоговый агент — состав и порядок заполнения квартальной отчетности зависит от того, является ли организация плательщиком НДС или нет (приложение 2 к Приказу № ММВ-7-3/558@).

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке. Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

- платеж перечислен в бюджет;

- товары (работы, услуги) приняты к учету и приобретены для облагаемой деятельности;

- оформлен счет-фактура в установленном порядке.

Пример

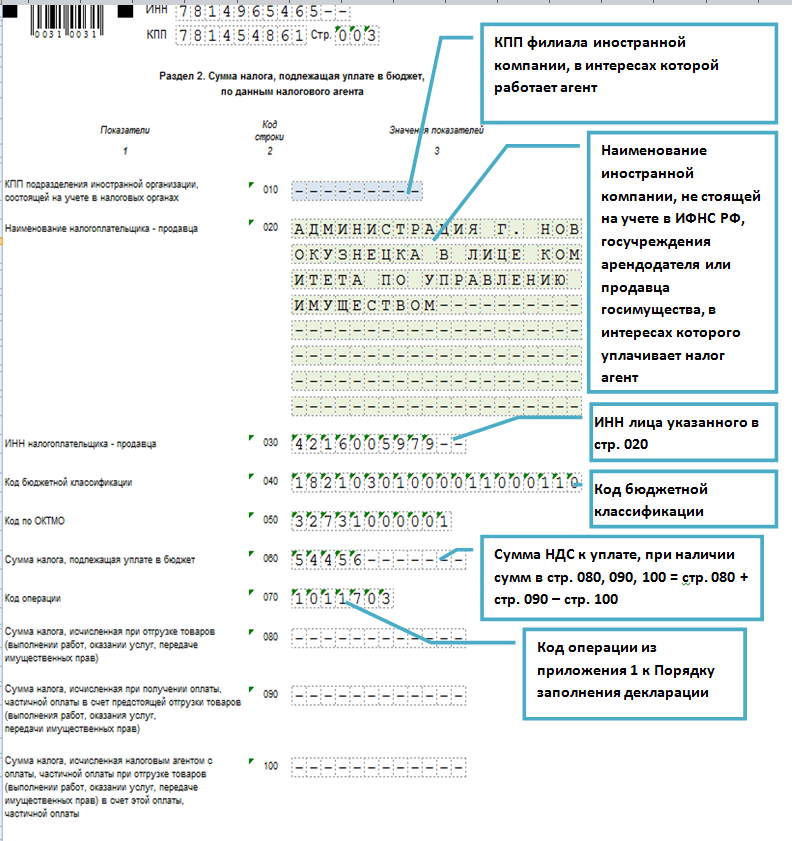

ООО «Clubtk.ru» является плательщиком НДС. Во 2-м квартале 2023 года, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

- в строке 070 — код операции 1011703, относящийся к аренде госимущества;

- реквизиты госоргана, у которого арендуется имущество;

- в строке 060 — сумму НДС к уплате налогового агента в декларации;

- КБК и ОКТМО — указываются аналогичные по заполнению при исчислении налога налогоплательщиком.

Заполнение декларации неплательщиком НДС

Неплательщики налога на добавленную стоимость заполняют отчет в особом порядке. Обязательно включите в декларацию агента следующие разделы:

| Раздел | Особенности заполнения |

|---|---|

| Титульный лист | В строке «По месту нахождения (учета) (код)» укажите код налогового агента в декларации по НДС 231 |

| Раздел 1 | Заполните только строки 010 и 020. Строки 030–095 оставьте незаполненными |

| Раздел 2 | Заполняется по каждому виду операции, связанной с фискальным агентированием |

| Раздел 9 | Перенесите данные из книги продаж по сделкам агентирования с кодом 06 |

Налоговый период 4 квартал: что изменилось

Пока для НДС-отчетности ничего не изменилось: бланк, сроки, порядок представления и заполнения остались старыми.

Декларацию по НДС за 4 квартал 2020 года сдают все предприятия и ИП на ОСН, а также налоговые агенты по НДС. Кроме того, как и прежде, должны отчитаться неплательщики налога, выделившие НДС в счетах-фактурах, предъявленных покупателям.

Для посредников — неплательщиков НДС тоже ничего не изменилось: до 20.01.2021 надо представить в ФНС информацию о полученных и перевыставленных в 4 квартале счетах-фактурах.

Заполняем отчет по НДС за 4 квартал по новой форме (приказ ФНС от 29.10.2014 № ММВ-7-3/558 в ред. от 19.08.2020).

Декларацию по НДС за 4 квартал надлежит отправить в электронной форме через спецоператоров ЭДО. Налоговые агенты на спецрежимах и получившие освобождение от уплаты НДС сохранили право сдавать бумажный отчет. Для всех остальных представление декларации на бумаге будет приравнено к несдаче.

Главное об НДС в 5 пунктах

- НДС — налог на добавленную стоимость. Добавленная стоимость — сумма, которую добавляют к цене товара или услуги на каждом этапе их производства.

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Как сдать ЕУД

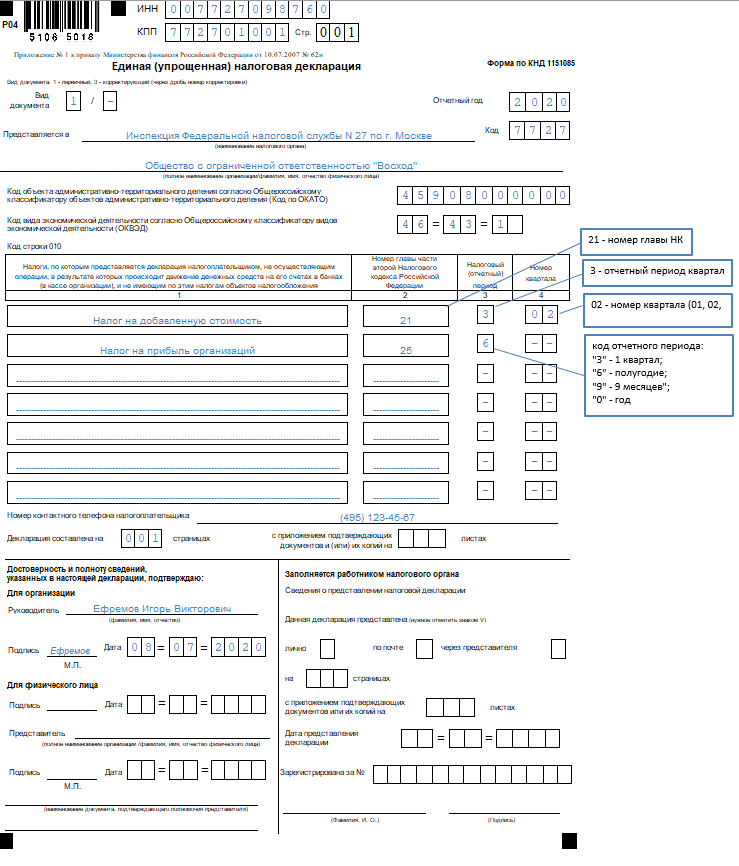

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден приказом Минфина РФ от 10.07.2007 № 62н. Скачайте его в конце статьи.

ВАЖНО!

Срок сдачи ЕУД — не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ).

ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

Как заполнить декларацию по НДС

Официальную инструкцию по заполнению декларации по НДС вы можете найти в Приложении 2 к приказу N ММВ-7-3/558@.

Основные правила заполнения декларации по НДС в 2023 году

- Все данные вносятся в документ слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо проставить прочерк;

- При отсутствии данных в поле или строке в них проставляется прочерк;

- Все стоимостные показатели указываются в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При ручном заполнении (для налогоплательщиков, которым разрешено сдавать отчетность на бумаге) сведения вносятся заглавными печатными буквами чернилами черного, фиолетового или синего цвета;

- При заполнении на компьютере необходимо использовать шрифт Courier New высотой 16-18 пунктов;

- Титульный лист и раздел 1 заполняется всеми налогоплательщиками, даже теми, кто по итогам квартала сдает «нулевую» декларацию.

Ответственность

Если вовремя не представить декларацию по НДС, организации грозит .

Пример определения суммы штрафа за несвоевременное представление декларации по НДС

Организация «Альфа» применяет общую систему налогообложения. Декларацию по НДС за III квартал 2015 года бухгалтер «Альфы» представил 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2015 года – воскресенье, то срок подачи декларации – 26 октября 2015 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2015 года, а также январь и февраль 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ равна 30 000 руб. (5% × 120 000 руб. × 5 мес.).

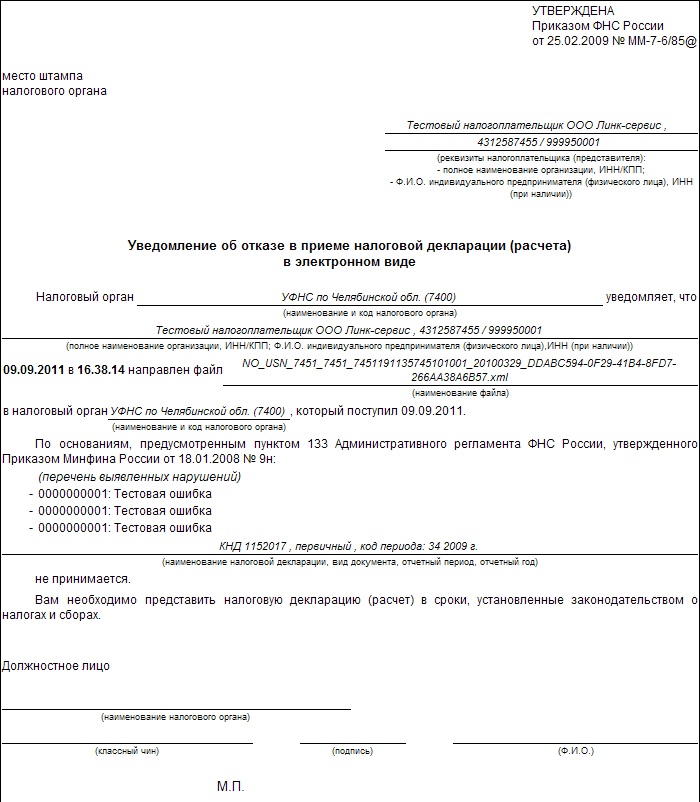

Специального штрафа за сдачу декларации с ошибками не предусмотрено. Если ошибка в декларации не привела к занижению налоговых обязательств, то никаких санкций с налогоплательщика не взыщут. Обнаружив несоответствия в ходе камеральной проверки, инспекция сообщит об этом налогоплательщику и предложит дать необходимые пояснения либо исправить ошибки в первичной декларации. Такой порядок предусмотрен пунктом 3 статьи 88 Налогового кодекса РФ. Если организация исполнила требования инспекции, подавать уточненную декларацию нет необходимости.

Если же ошибка привела к занижению налоговой базы, нужно сдать уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ). Если этого не сделать, то при проверке налоговая инспекция начислит на сумму недоимки пени и штраф 20 процентов от суммы неуплаченного налога (ст. 75, 122 НК РФ).

Ситуация: может ли налоговая инспекция оштрафовать организацию за непредставление налоговой декларации по НДС? Организация применяет спецрежим и выставила покупателю счет-фактуру с выделенным НДС

Да, может.

По общему правилу применение специальных налоговых режимов освобождает организации от обязанностей плательщиков НДС (кроме НДС, который уплачивается при ввозе в Россию импортных товаров). Об этом сказано в пункте 3 статьи 346.1, пункте 2 статьи 346.11 и абзаце 3 пункта 4 статьи 346.26 Налогового кодекса РФ.

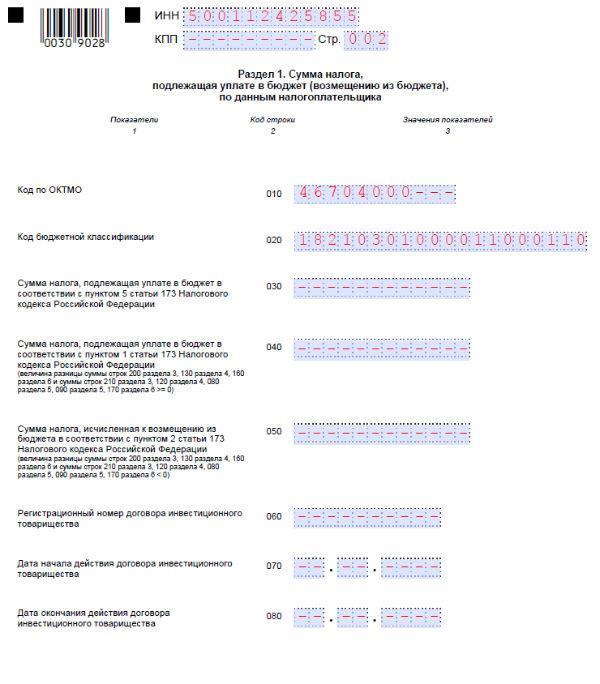

Но если организация, которая не является плательщиком НДС, выставляет счет-фактуру с выделением суммы НДС, то эта сумма должна быть уплачена в бюджет (подп. 1 п. 5 ст. 173 НК РФ). В таком случае не позднее 25-го числа месяца, следующего за последним месяцем истекшего квартала, в налоговую инспекцию нужно сдать декларацию по НДС в составе титульного листа и разделов 1 и 12. Это следует из положений пункта 5 статьи 174 Налогового кодекса РФ и абзаца 7 пункта 3 раздела I Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Если пропустить сдачу декларации по НДС, то наступает . Такая ответственность установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ). Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность.

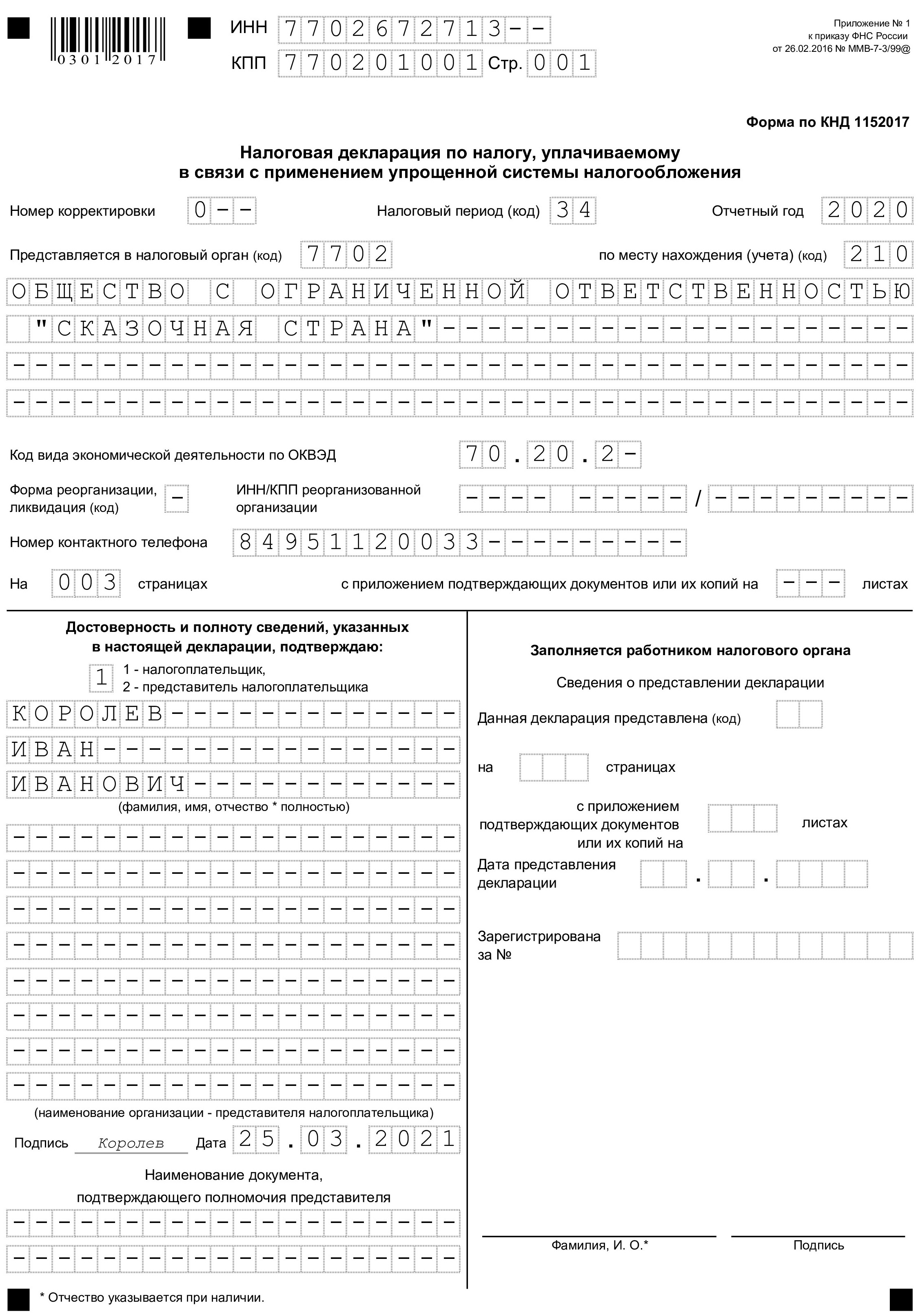

Заполнение декларации по НДС юридическим лицом

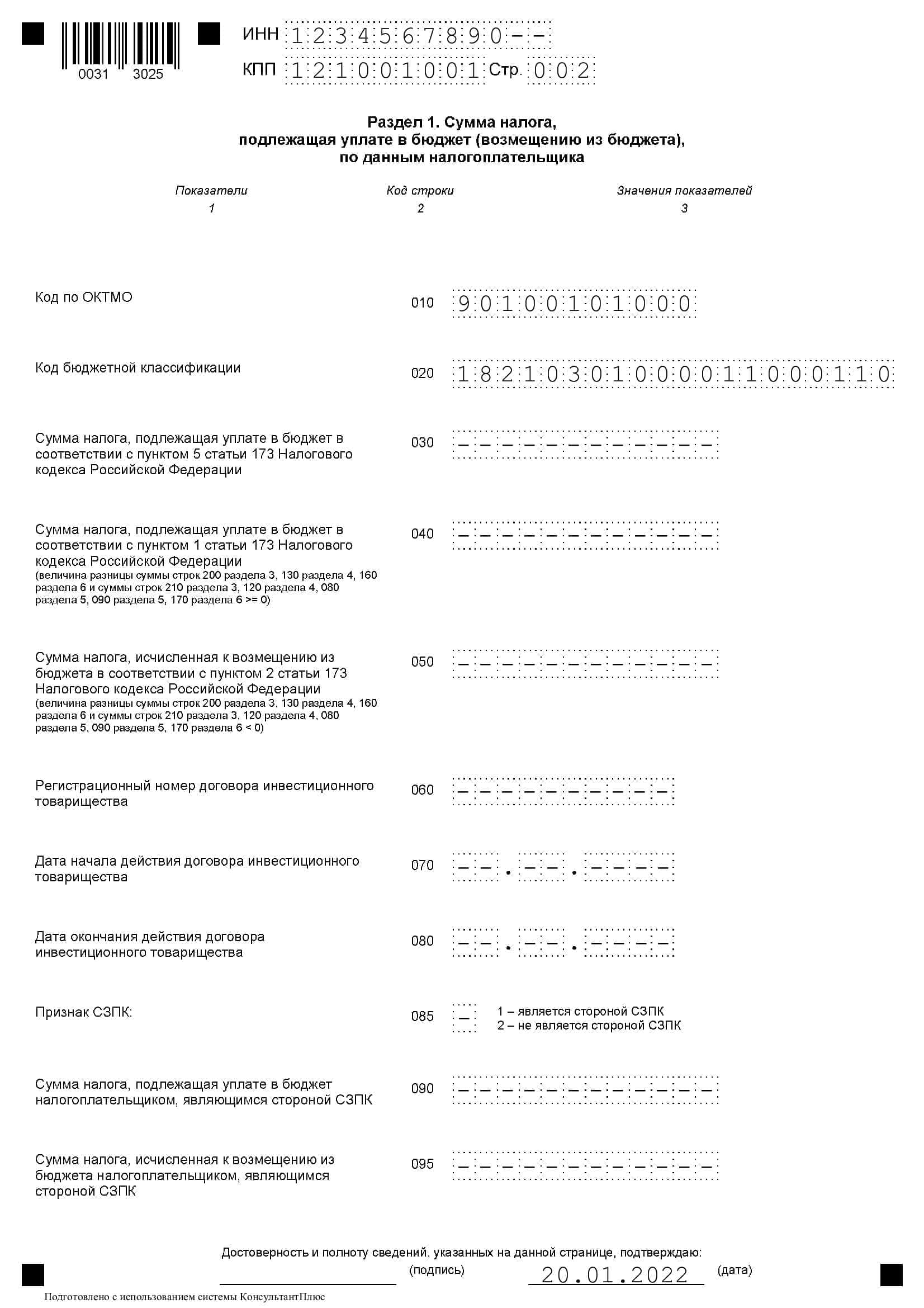

Рассмотрим на примере составление декларации по НДС за 4 квартал юридическим лицом. Заполнить отчет по предложенному образцу смогут и предприниматели. Отличие от организаций одно — отсутствие КПП: вместо него в декларации ставятся прочерки.

21.10.2020 ООО «Сигма» отгрузило российскому покупателю товар на сумму 12 млн руб., в том числе НДС 20% — 2 млн руб. 15.11.2020 поступила предоплата от покупателя за товары — 300 тыс. руб., в том числе НДС 20% — 50 тыс. руб.

Сумма предъявленного к вычету входного НДС — 500 тыс. руб. (две поставки: на 2 млн руб., в том числе НДС 20%, и на 1 млн руб., в том числе НДС 20%). НДС, перечисленный 08.11.2020 таможне при ввозе товаров в РФ, — 1 млн руб. Товары ввезены 11.11.2020.

13.12.2020 иностранной организации перечислен аванс за услуги в сумме 200 тыс. руб., при перечислении удержан НДС 20% — 33 333,33 руб. Услуги в 4 квартале не оказаны.

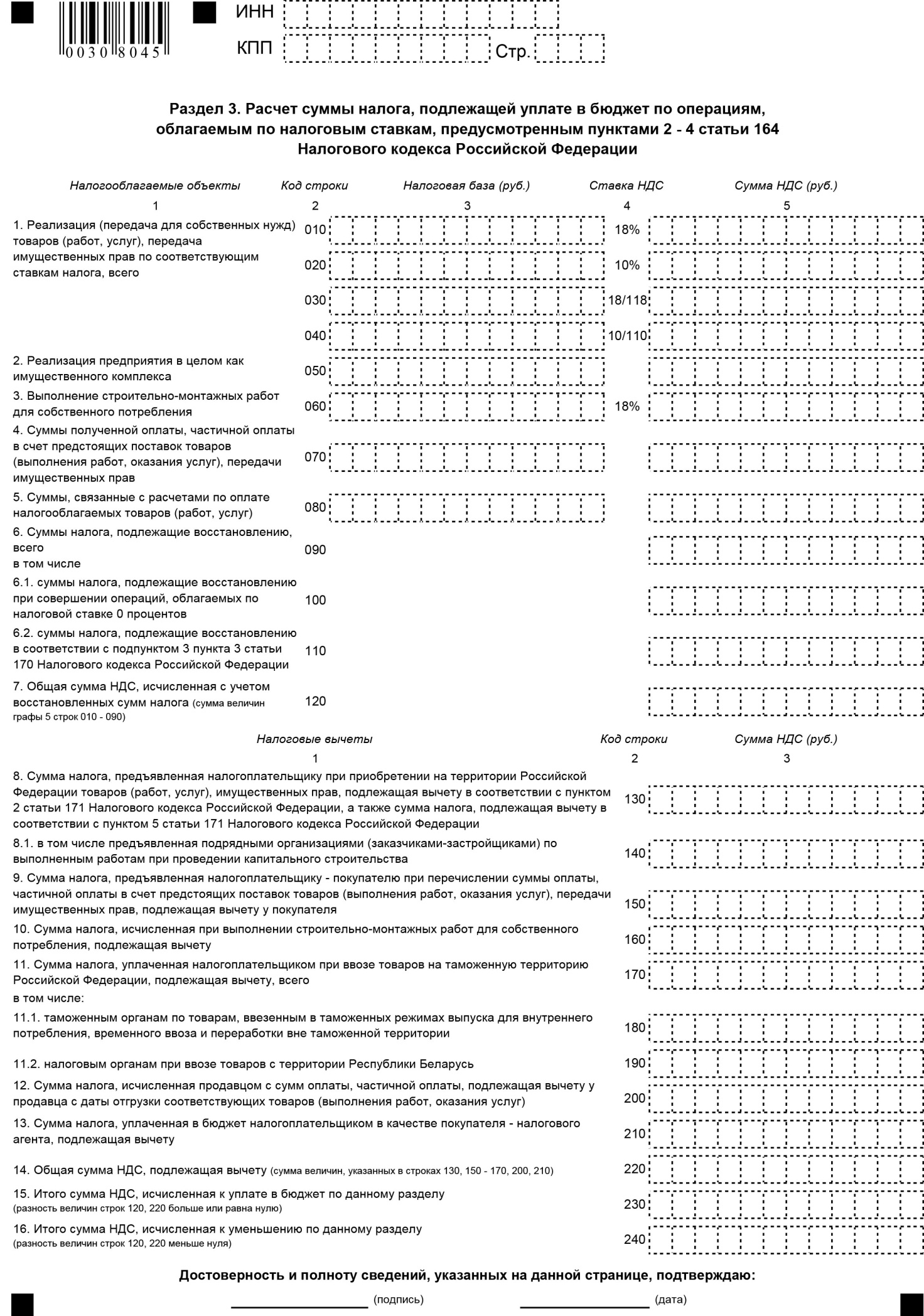

Таким образом, НДС-декларация ООО «Сигма» будет состоять из титульного листа и разделов 1, 2, 3, 8, 9.

Образец декларации по НДС за налоговый период 4 квартал 2020 года приведен выше.

Заполнение декларации по НДС за 4 квартал 2020 года осуществляется по ранее действовавшему порядку, новая форма отчета пока не утверждена. Крайний срок представления декларации — 25.01.2021. Посредники, не являющиеся плательщиками НДС, должны представить информацию о перевыставленных клиентам счетах-фактурах до 20.01.2021.

Как и прежде, отчитаться по НДС можно только в электронном виде по ТКС. Для налоговых агентов — неплательщиков НДС сохранена возможность представления отчета в бумажном виде.

Еще больше материалов по теме — в рубрике «НДС».