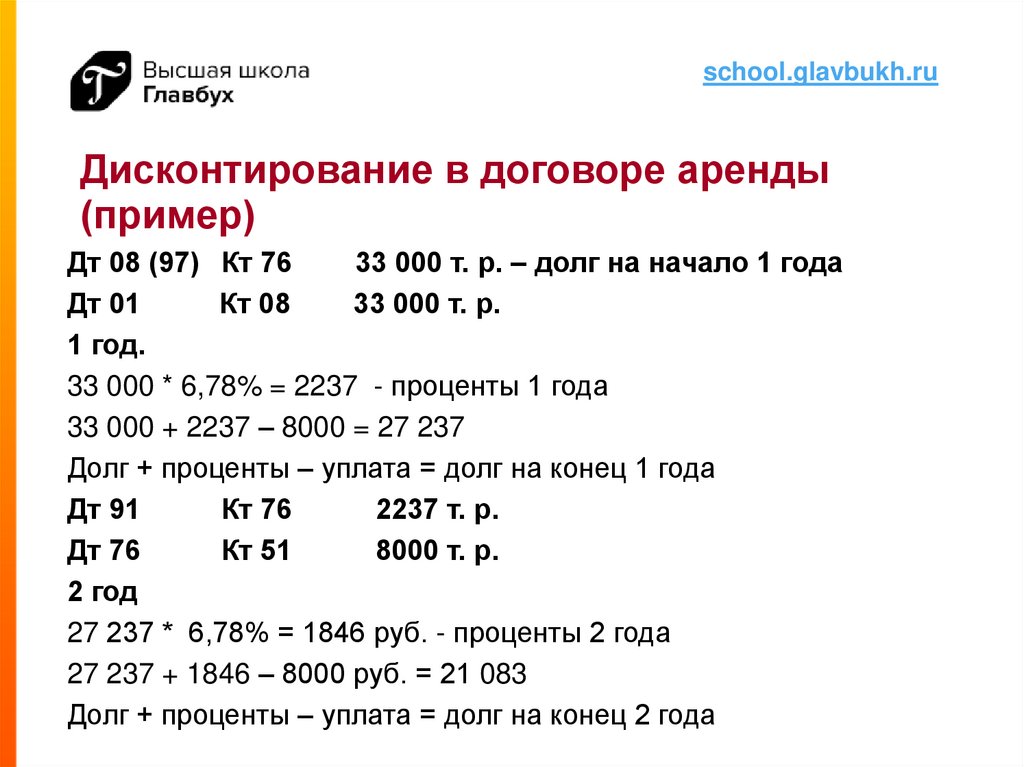

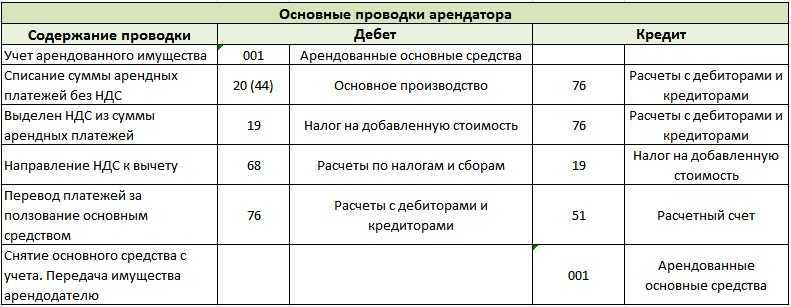

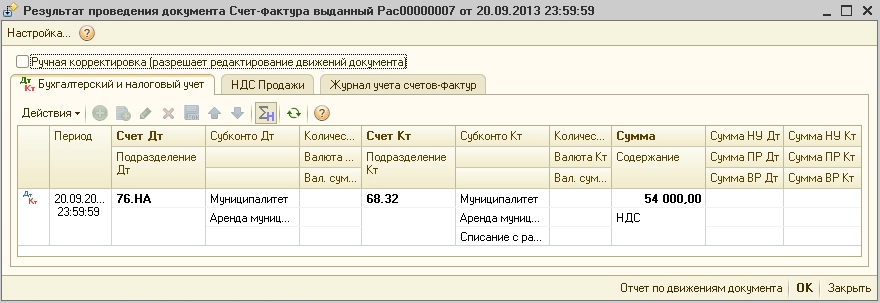

Поступила арендная плата от арендатора — проводки

При нехватке собственных средств для хозяйственной деятельности, предприятие может брать в аренду имущество согласно договора аренды. Обычно договора на текущую аренду заключаются на срок до 1 года, чтобы не регистрировать их в БТИ.

На основании договора аренды арендодатель передает имущество в пользование арендатору и в его обязанность входит начисление арендной платы. Право собственности при текущей аренде остается у арендодателя.

Также арендодатель начисляет амортизацию. За его счет производится ремонт имущества. Чаще всего за счет средств арендодателя производится капитальный ремонт, текущий ремонт арендодатель производит за свой счет. Чтобы не было путаницы, условия ремонта должны быть прописаны в договоре аренды.

Учет основных средств, переданных в аренду, у арендодателя ведется на синтетическом счете 01 «Основные средства», субсчете «Основные средства, переданные в аренду» .У Арендатора полученные основные средства числятся на забалансовом счете 001.

Арендатор обязан ежемесячно начислять арендную плату (субсчет «Расчеты за арендованное имущество» к счету 76) и уплачивать ее согласно условиям договора.

Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91) , либо доходами от основной деятельности (учитываются при использовании счета 90) (если предприятием предусмотрен такой вид деятельности уставом), для арендатора расходы по текущей аренде считаются расходами по обычным видам деятельности. По истечении срока аренды имущество возвращается обратно арендодателю.

Бухгалтерские проводки по учету текущей аренды у арендодателя.

| № | Наименование операции | Дебет | Кредит |

| 1 | Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи | 01A | 01 |

| 2 | Начисление арендной платы | 76А | 90,91,98 |

| 3 | Начисление амортизации сданного в аренду имущества | 20,91 | 02 |

| 4 | Начисление НДС по арендным платежам | 90,91 | 68 |

| 5 | Поступила от арендатора арендная плата на расчетный счет, в кассу | 51,50 | 76А |

| 6 | Отражены в учете затраты на капитальный ремонт переданного имущества: | ||

| a) | Если капитальный ремонт произведен за счет арендодателя | 20,91 | 10, 70, 69, 23, 60 |

| б) | Если капитальный ремонт произведен за счет арендатора | 20,26 | 76А |

| 7 | Возврат переданного в аренду имущества | 01 | 01А |

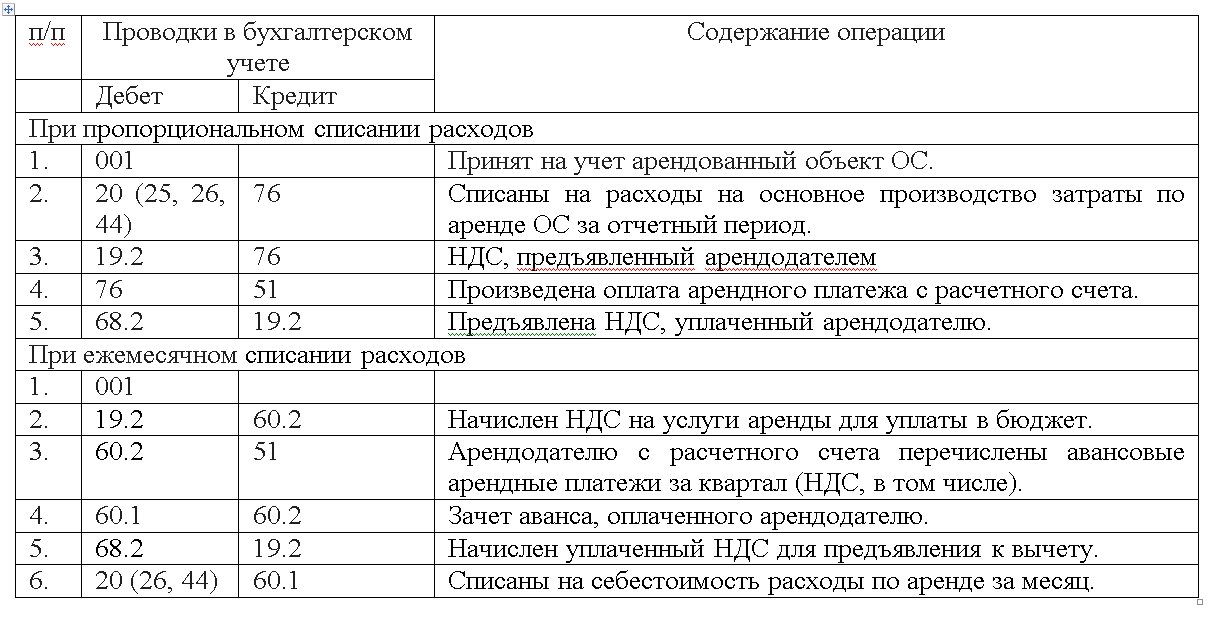

Бухгалтерские проводки по учету текущей аренды у арендатора.

| № | Наименование операции | Дебет | Кредит |

| 1 | Принято арендованное имущество по акту приемки-передачи | 001 | — |

| 2 | Начисление арендной платы (ежемесячно / за неск-ко месяцев) | 20/97 | 76А |

| 3 | Перечислена арендная плата арендодателю с расчетного счета арендатора, либо выдана из кассы | 76А | 51, 50 |

| 4 | Учтены расходы на ремонт арендованного имущества: | ||

| a) | Если ремонт произведен за счет арендатора | 20,26,97 | 76А |

| б) | Если ремонт произведен за счет арендодателя | 76 | 23, 60,97 |

| 5 | Возврат переданного в аренду имущества | — | 001 |

Как рассчитать отпускные правильно и успеть отдохнуть. Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Компенсация стоимости коммунальных услуг

При эксплуатации арендованного имущества арендатор потребляет коммунальные услуги (воду, электроэнергию и др.). Как правило, стоимость этих услуг он оплачивает непосредственно арендодателю. При этом договор аренды может предусматривать оплату коммунальных услуг как в составе арендной платы, так и отдельно.

Налоговые последствия

НДС

Коммунальные услуги включены в состав арендной платы

В этом случае арендодатель принимает к вычету НДС со всей суммы потребленных коммунальных услуг (включая услуги, потребленные арендатором).

Коммунальные услуги оплачиваются отдельно

При оплате коммунальных услуг отдельным платежом у арендодателя возникает два вопроса: является ли предоставление коммунальных услуг арендатору реализацией для целей исчисления НДС и можно ли НДС, уплаченный при приобретении услуг у коммунальных организаций, принять к вычету в части, которая относится к стоимости услуг, потребленных арендатором?

соответствующих разъяснений не содержит. По мнению контролирующих органов, при предоставлении коммунальных услуг арендатору реализации услуг не происходит, поскольку арендодатель не является поставщиком этих услуг. Соответственно, арендодатель не должен начислять на эту стоимость НДС и выставлять счета-фактуры. При этом взаимоотношения сторон по налогу, уплаченному арендодателем коммунальным организациям, должны строиться следующим образом. Сумму НДС, предъявленную коммунальной организацией, арендодатель должен принимать к вычету только в части, которая приходится на услуги, потребленные самим арендодателем. НДС, который относится к стоимости услуг, использованных арендатором, он должен включить в стоимость, предъявляемую арендатору в качестве возмещения.

Таким образом, арендатор должен компенсировать арендодателю коммунальные услуги с учетом НДС (письма Минфина России

,

, ФНС России

).

Некоторые арбитражные суды считают, что в рассматриваемом случае арендодатель вправе принять к вычету НДС со всей стоимости услуг, уплаченных коммунальным организациям (см. постановления ФАС ВВО

от 23.11.2009 № А17-7511/2008, ФАС СКО

от 21.12.2009 № А63-8994/2004-С4-9, ФАС УО

от 11.12.2008 № Ф09-9211/08-С2).

Налог на прибыль

Коммунальные услуги включены в состав арендной платы

В этом случае в расходах учитываются все потребленные коммунальные услуги (в том числе услуги, использованные арендатором). Соответственно, суммы, возмещаемые арендатором, у арендодателя включаются в доходы.

Коммунальные услуги оплачиваются арендатором отдельно

Стоимость коммунальных услуг, компенсируемая арендатором, в расходах у арендодателя не учитывается. В целях налогообложения прибыли он должен отражать только ту часть расходов на коммунальные услуги, которые потребил самостоятельно. Соответственно, возмещаемые суммы он не отражает в доходах, поскольку материальной выгоды в этом случае не возникает (постановление ФАС УО

от 12.05.2012 № Ф09-2944/12).

Вместе с тем если в расходах он учтет всю стоимость коммунальных услуг, включая часть арендатора, то возмещаемые суммы он должен отразить в составе внереализационных доходов.

Подведем итог вышесказанному. Как видно, проблем с вычетом НДС по коммунальным услугам, которые использованы арендатором, у арендодателя не возникает, если они являются частью арендной платы. То же самое можно отметить по налогу на прибыль. Поэтому во избежание претензий со стороны контролирующих органов предпочтительнее в договоре предусматривать условие о том, что стоимость коммунальных платежей включатся в арендную плату.

Уплачена арендная плата — проводки

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

1) Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку: Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

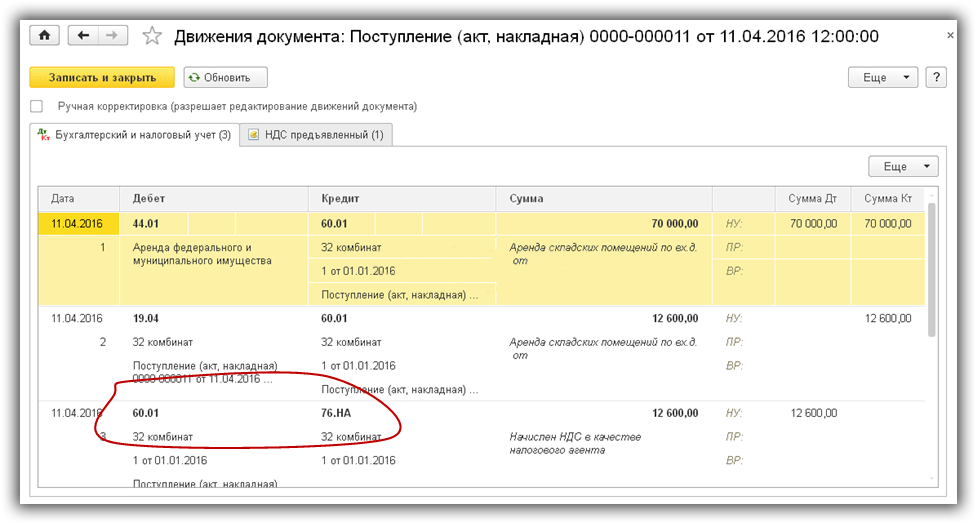

2) Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

3) Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

4) Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

- Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

- Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

- Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

- Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом. Кроме того организация обязана подавать по данному физическому лицу поквартально отчет.

https://youtube.com/watch?v=j_vFAHNfZuU

Если платеж внесен единовременно

В письме Минфина РФ от 18 января 2016 г. № 03-03-06/1/1123 разъяснено, как учитывать расходы на аренду в целях налога на прибыль, если срок договора аренды превышает отчетный период, а платеж внесен единовременно. В этом случае расходы признаются для целей налогообложения прибыли равномерно в течение действия договора аренды.

Налоговый кодекс относит арендные платежи к прочим расходам, связанным с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ).

Датой осуществления таких расходов может быть:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления документов, служащих основанием для производства расчетов;

- последнее число отчетного (налогового) периода.

Однако, как известно, расходы при методе начисления в общем случае учитываются в том отчетном (налоговом) периоде, к которому они относятся, независимо от даты фактической оплаты (п. 1 ст. 272 НК РФ). То есть единовременный арендный платеж, перечисленный за несколько месяцев вперед, является всего лишь предварительной оплатой, которая в расходах не учитывается (в отличие от кассового метода). На момент перечисления организацией предварительной оплаты услуга еще не оказана, и расходы как таковые еще не возникли.

В письме Минфин упоминает о том, что при признании арендных платежей в расходах требуется учитывать положения статей 318–320 Налогового кодекса. Что имеется в виду?

Дело в том, что все производственные расходы подразделяются на прямые и косвенные. Компания вправе самостоятельно определить и закрепить в учетной политике, какие расходы она относит к прямым. Если к таковым отнесены и арендные платежи, то и признавать их придется по мере реализации продукции.

Если стоимость аренды относится к косвенным расходам, то расходы распределяются налогоплательщиком самостоятельно.

В случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком с учетом принципа равномерности признания доходов и расходов (абз. 3 п. 1 ст. 272 НК РФ). Для реализации этого принципа налогоплательщик самостоятельно определяет срок, в течение которого расходы будут учитываться в налоговом учете. Очевидно, в случае с арендой это будет срок действия договора аренды. Это как раз будет согласовываться с требованием экономической обоснованности расходов, содержащимся в пункте 1 статьи 252 Налогового кодекса.

Порядок распределения расходов должен быть закреплен приказом по учетной политике организации в целях налогообложения.

Усн расходы на ремонт арендуемого помещения

ПримерООО «Торговая фирма «Гермес»» применяет упрощенку и платит единый налог с разницы между доходами и расходами. ООО провело капитальный ремонт помещений магазина. Магазин принадлежит «Гермесу» на праве аренды. По условиям договора аренды арендатор обязан проводить ремонт помещения за свой счет. Для выполнения ремонтных работ «Гермес» привлек подрядную организацию. Стоимость работ составила 212 400 руб. (в т. ч. НДС – 32 400 руб.). Акт по форме № КС-2 был подписан в июне. В этом же месяцы работы были оплачены подрядчику. В бухгалтерском и налоговом учете расходы на капитальный ремонт списываются единовременно. В июне бухгалтер «Гермеса» сделал следующие проводки: Дебет 44 Кредит 60– 180 000 руб. (212 400 руб. – 32 400 руб.) – списаны затраты на ремонт помещений магазина; Дебет 19 Кредит 60– 32 400 руб. – отражен НДС, предъявленный подрядчиком; Дебет 44 Кредит 60– 32 400 руб.Расходы на приобретение бухгалтерских компьютерных программ, электронных справочно-правовых (информационных) систем и баз данных, а также расходы на их обслуживание и обновление Учитываются на основании подпункта 19 пункта 1 статьи 346.16 Налогового кодекса РФ (письма Минфина России от 19 января 2016 г. № 03-11-06/2/1520, от 21 марта 2013 г. № 03-11-06/2/8830 и ФНС России от 14 октября 2011 г. № ЕД-4-3/17020) Расходы, связанные с погашением займов (например, уплата процентов) по обязательствам присоединенной организации (после реорганизации в форме присоединения) Учитываются в соответствии с подпунктом 9 пункта 1 статьи 346.16 Налогового кодекса РФ

Основание – статья 58 Гражданского кодекса РФ, согласно которой при реорганизации в форме присоединения к организации переходят все права и обязанности присоединенной организации (письмо Минфина России от 7 июня 2010 г.Внимание Согласно пункту 5.1 ВСН 58-88(р) капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. Перечень дополнительных работ, производимых при капитальном ремонте, приведен в пункте 9 Положения

Таким образом, к расходам по капитальному ремонту помещения для целей исчисления единого налога могут быть приняты только те затраты предпринимателя по капитальному ремонту помещения, которые согласно Положению относятся к расходам, производимым при капитальном ремонте. Ремонт арендованного помещения Как мы уже сказали, затраты на ремонт арендованного имущества также можно включить в состав расходов (подп. 3 п. 1 ст. 346.16 НК РФ).

ГК РФ);

произведенные расходы соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Такой подход подтверждается в письмах Минфина России от 20 января 2011 г. № 03-11-11/10 и УФНС России по г. Москве от 13 июля 2009 г. № 16-15/071782. Налоговую базу уменьшайте по мере возникновения и оплаты расходов на ремонт основных средств (п.

2 ст. 346.17

НК РФ). Например, если организация, которая находится на УСН, ремонтирует основное средство собственными силами, то стоимость запчастей включите в налоговую базу по мере их замены (составления акта о замене запчасти) и оплаты поставщику (п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере выплаты сотрудникам (п. 2 ст. 346.17 НК РФ). Учет расходов на ремонт при УСН проиллюстрирует пример.

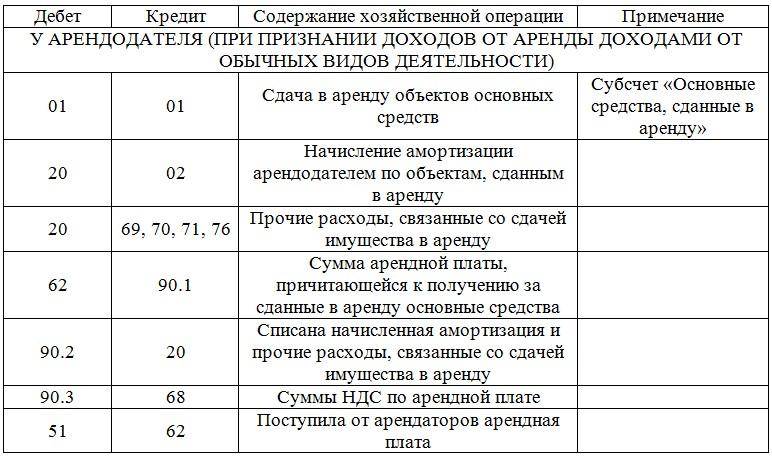

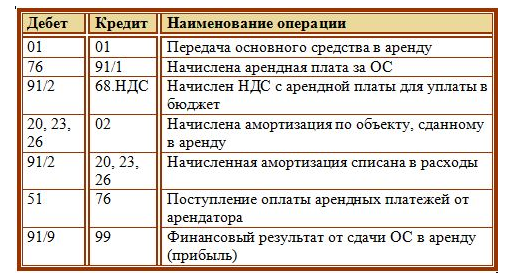

Проводки при сдаче в аренду помещения или оборудования у арендодателя

Бухгалтерские проводки по аренде помещения у арендодателя будут такими же, как и при передаче в аренду оборудования или транспортного средства, поскольку все эти виды имущества числятся у передающей стороны в составе основных фондов, т. е. на счете 01. Исключение составляют ситуации, когда объект изначально приобретался с целью предоставления его во временное пользование за плату. Такие объекты находят отражение на счете 03, однако на порядок учета операций, связанных с передачей в пользование, принципиального влияния это не оказывает.

Передача имущества в аренду и возврат из нее не требует от арендодателя каких-либо дополнительных бухгалтерских проводок, кроме выделения таких объектов в аналитике на счете обычного их учета.

Начисление платы за аренду осуществляется, как правило, помесячно последним числом и отражается записью Дт 62 Кт 91 (90). Счет 91 используется, если сдача в аренду оказывается не основным видом деятельности для арендодателя, что обычно имеет место чаще.

Одновременно в дебет счета 91 (90) относятся суммы:

- НДС по реализации — Дт 91 (90) Кт 68;

- имеющихся расходов в виде амортизации, начисляемой по переданному в аренду объекту (Дт 91 (90) Кт 02) и затрат на капремонт, если его в этом месяце делает арендодатель (Дт 91 (90) Кт 23 (60, 69, 70)).

Поступление платежей по аренде будет записываться как Дт 51 Кт 62.

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании. Если же в счет суммы обеспечения засчитывается неуплаченная арендная плата, то это зафиксируется записью Дт 76 Кт 62; погашение иных претензий отразится проводкой Дт 76 Кт 76 с разной аналитикой в корреспонденции этого счета.

Улучшения имущества (как отделимые, так и неотделимые), сделанные с согласия арендодателя и оплачиваемые им арендатору, будут либо включены в учетную стоимость предмета аренды, либо учтутся как самостоятельный объект (Дт 08 Кт 60), стоимость которого будет сопровождаться учетом НДС, начисляемого при передаче арендатором (Дт 19 Кт 60).

Как учесть расход в виде арендной платы

Определимся со счетом учета и соотнесем сумму признанного расхода с датой факта признания расхода.

Счет учета

Относительно счета учета. Счет бухгалтерского учета расходов зависит от того, используется ли имущество для производственных или для непроизводственных целей.

Допустим, арендуемое имущество используется для осуществления деятельности, связанной с оказанием услуг, поэтому счет «91.02» отпадает. Такие расходы считаются расходами по обычным видам деятельности, п. 5 ПБУ 10/99, и учитываются на счетах «20-29» и «44», все зависит от деятельности компании.

Если предприятие не является торговым и имущество используется для общехозяйственных целей, то счет учета расходов – 26 «Общехозяйственные расходы». Принятие к учету расходов по аренде будет происходить в составе расходов по обычным видам деятельности на счете «26», а снятие с учета будет осуществляться регламентной операцией закрытия месяца. По итогам каждого месяца расходы по арендной плате будут включаться в себестоимость оказанных услуг и, таким образом, будут составлять уже какую-то часть в счете «90.02».

Дата фактического признания расхода

Все правила работы с категорией «Расходы» содержатся в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Для ответа на вопрос о дате, прежде всего необходимо удостовериться, что арендную плату за использование помещения можно назвать расходом. Для этого необходимо обратиться к норме п.16 ПБУ 10/99. Не будем останавливаться подробно, но все три критерия, установленные данной нормой для признания расходов в бухгалтерском учете для нашего примера соблюдаются, и возникающий расход можно признать таковым.

Теперь определимся с датой отражения расхода в виде арендной платы в учете. Арендатор должен отразить арендную плату в бухгалтерском учете в том периоде, к которому она относится, так как по методу начисления расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления платежа, п.18 ПБУ 10/99.

Но арендный договор — это длящийся договор. Фактом хозяйственной жизни является использование на систематической основе, то есть ежедневно, объекта, переданного в пользование и возникновение в связи с этим расходов. Можно говорить, что расходы по аренде имеют место быть каждый день.

Поскольку методика бухгалтерского учета ориентирована на отчетный период, равный календарному месяцу, и сумма арендной платы по договору определяется по ежемесячному расчету, то следует установить в своей Учетной политике, что в целях ведения бухгалтерского учета датой признания расхода по арендной плате считается последний день каждого календарного месяца.

Таким образом, в нашем примере даты расхода в виде арендной платы находятся в диапазоне 31.01.2017- 30.09.2017 с признанием расхода последним числом каждого месяца.

Определение суммы затрат на аренду помещения

Сумма зависит от величины, установленной в договоре. Допустим, в договоре определен размер ежемесячного вознаграждения, которое необходимо выплачивать физическому лицу в виде арендной платы за месяц использования переданного объекта

И не важно, что физически расчет осуществляется циклически за каждые 3 месяца

По методу начисления расход января возник по факту использования помещения за январь, сумма ежемесячного платежа определена. Поэтому расход будет признаваться в сумме ежемесячного платежа, определенного договором на последний день каждого календарного месяца. Учет ежемесячных услуг по аренде в бухгалтерских программах обычно отражается проведением документа «Поступление товаров и услуг».

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Арендные отношения отображаются в бухгалтерском учете обеих сторон договора.

Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности:

— Выставление счета арендатору, прием авансовых платежей.— Начисление арендной платы – выставление акта выполненных работ, начисление НДС.— Начисление переменной части (при наличии), составление акта арендатору.— Получение денежных средств от арендатора в счет оплаты переменной части договора.

Бухгалтерское отображение у арендатора:

— Перечисление денежных средств поставщику на основании счета или договора.— Принятие услуг, учет затрат в расходах компании на основании акта арендодателя, принятие НДС к вычету.

Оплата переменной части арендного договора, учет затрат.

Для удобства ведения бизнеса на определенной территории многие юридические лица арендуют производственные и офисные помещения. Арендный договор подразумевает собой соглашение, согласно которому арендодатель (собственник имущества) предоставляет право арендатору использовать имущество (помещения, оборудование) без перехода права собственности за определенную плату. В договоре прописываются основные условия начисления платы (основная, переменная часть), возможность производить улучшения актива.

Дополнение от автора! Арендный договор, заключенный на срок более 12 месяцев, подлежит обязательной государственной регистрации (договор на 11 месяцев с последующей пролонгацией регистрации не подлежит).

Неотделимые улучшения сданного в аренду имущества

Часто на практике организация, арендующая имущество, несет затраты по его улучшению, так как без этих расходов она не может использовать его в своей деятельности. Улучшения арендованного имущества могут быть отделимыми и неотделимыми.

Улучшения признаются отделимыми, если они могут быть отделены без причинения вреда имуществу (например, охранная сигнализация, подлежащая демонтажу). Неотделимыми являются улучшения, отделение которых причиняет вред имуществу. В общем случае к неотделимым улучшениям относятся реконструкция, модернизация, техническое перевооружение имущества.

Затраты на отделимые улучшения являются собственностью арендатора, поэтому он имеет право производить их, не ставя в известность арендодателя. Соответственно, налоговых последствий, связанных с такими улучшениями, у арендодателя не возникает.

Затраты на неотделимые улучшения влияют на налоговые обязательства арендодателя, если арендатор произвел их с его согласия. В этом случае арендодатель обязан возместить арендатору стоимость этих улучшений.

Если арендатор осуществил неотделимые улучшения без согласия арендодателя, то у последнего налоговых последствий не возникает.

Налоговые последствия

НДС

При передаче неотделимых улучшений арендодателю арендатор на стоимость, подлежащую возмещению, может предъявить арендодателю счет-фактуру. В этом случае при выполнении соответствующих условий (в частности, после принятия на учет неотделимых улучшений и при наличии первичных документов) арендодатель вправе принять к вычету предъявленный НДС.

Налог на прибыль

Стоимость неотделимых улучшений, полученных от арендатора, в налоговом учете арендодателя признается амортизируемым имуществом. Поэтому указанные капитальные вложения списываются в расходы путем начисления амортизации

(,

). Амортизация начисляется в общеустановленном порядке с 1-го числа месяца, следующего за месяцем, в котором это имущество введено в эксплуатацию.

Факт принятия арендодателем на баланс неотделимых улучшений и введение их в эксплуатацию оформляется актом приема-передачи.

Следует учитывать, что арендодатель, применяющий кассовый метод, включает в расходы только амортизацию по оплаченным неотделимым улучшениям.

Налог на имущество

Согласно действующему порядку налогом на имущество облагается имущество, которое учитывается на балансе организации в качестве основных средств по правилам бухгалтерского учета.

Поскольку сдаваемое в аренду имущество является собственностью арендодателя, то, соответственно, он является плательщиком налога в отношении этого имущества.

Однако не все так однозначно с капитальными вложениями в форме неотделимых улучшений, которые произведены в указанный объект. Дело в том, в соответствии с нормами

«Учет основных средств» (утв. приказом Минфина России ) капитальные вложения в арендованное имущество до их передачи арендодателю учитываются в составе основных средств у арендатора. Поэтому на основании

до момента такой передачи налог на имущество со стоимости капитальных вложений в форме неотделимых улучшений должен платить арендатор, а после передачи — арендодатель. Такой точки зрения придерживаются контролирующие органы (письма Минфина России

,

).