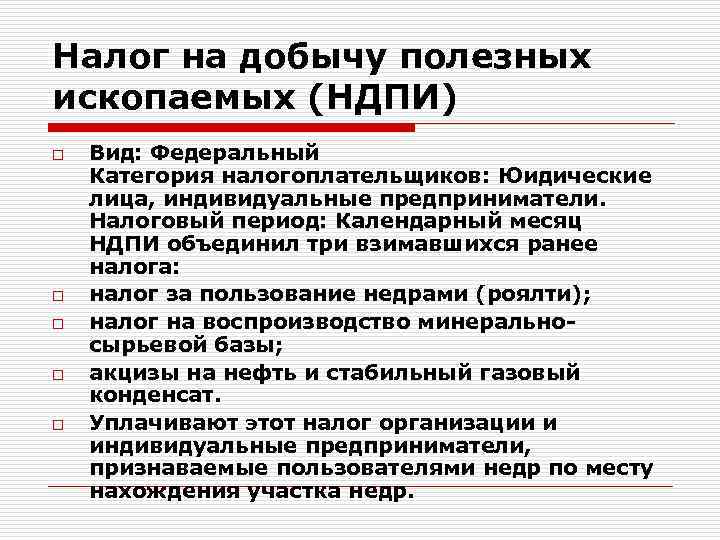

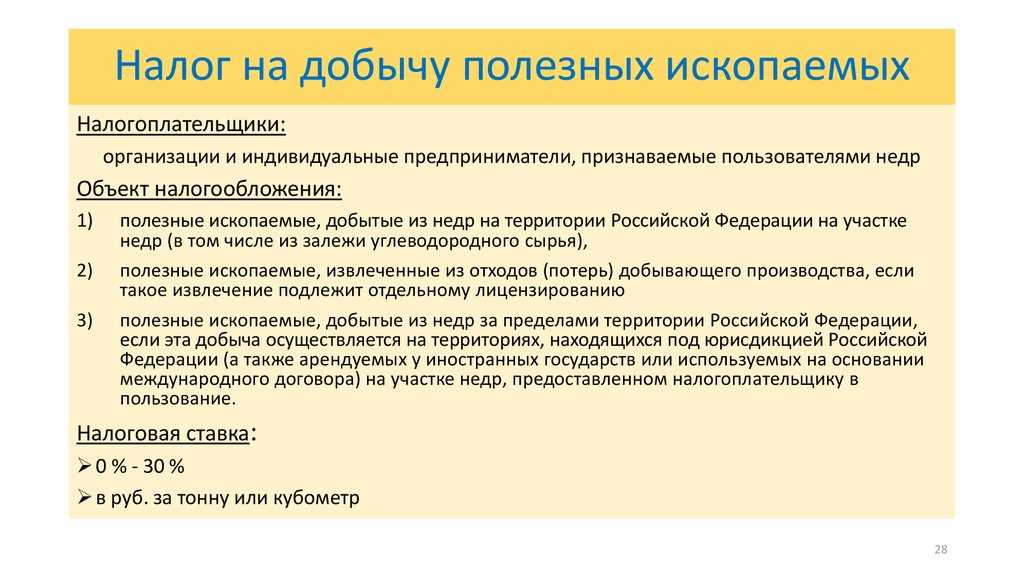

Плательщики

Особенность этого налога состоит в том, что он затрагивает как компании, которые непосредственно занимаются добычей ископаемых, так индивидуальных предпринимателей. Ведь они тоже могут быть признаны пользователями недр земли, добывать тот или иной ресурс. Перед этим необходимо зарегистрироваться сразу после получения лицензии, чтобы вовремя оплачивать и сдавать отчет налоговикам. На это отводится тридцать дней.

Особенность этого налога состоит в том, что он затрагивает как компании, которые непосредственно занимаются добычей ископаемых, так индивидуальных предпринимателей. Ведь они тоже могут быть признаны пользователями недр земли, добывать тот или иной ресурс. Перед этим необходимо зарегистрироваться сразу после получения лицензии, чтобы вовремя оплачивать и сдавать отчет налоговикам. На это отводится тридцать дней.

Особый порядок предусмотрен для предпринимателей крымского полуострова, он был принят два года назад. В любом случае, многое зависит от места, где находятся ископаемые.

Порядок уплаты и налоговый период НДПИ

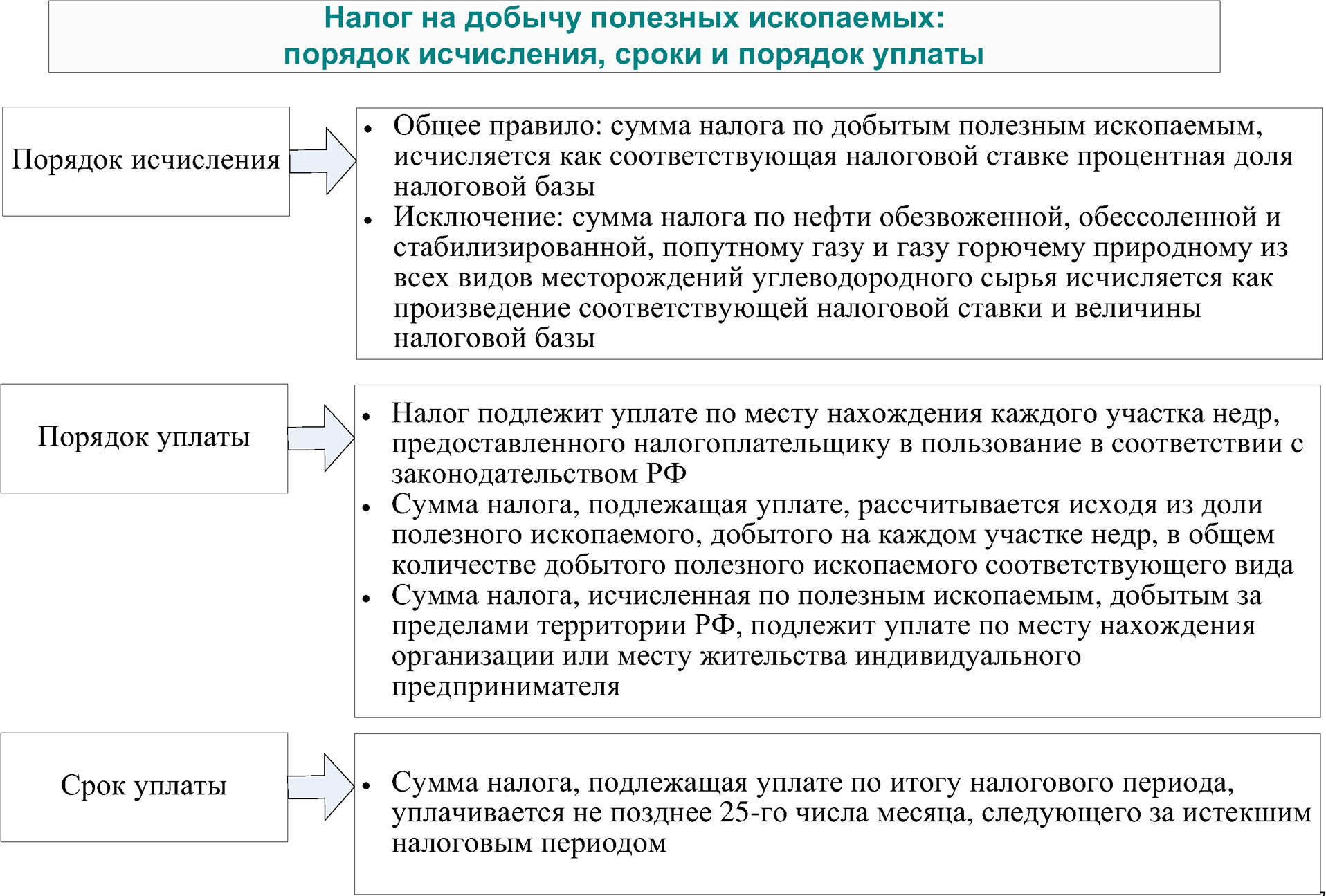

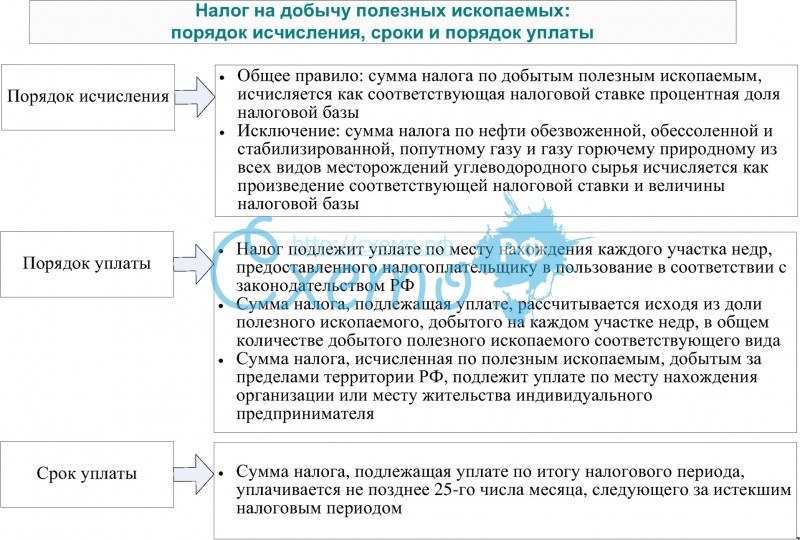

Уплачивать НДПИ нужно по месту нахождения каждого месторождения ископаемых. Если добыча ведется за рубежом, платить налог нужно по месту регистрации фирмы или ИП. Если налог нельзя исчислить на каждом из месторождений, необходимо рассчитать его исходя из долей ископаемого, добываемого на месторождениях, на которых возможен расчет, по отношению к общему добытому количеству соответствующего сырья. НДПИ уплачивается ежемесячно до 25-го числа месяца, который идет за очередным налоговым периодом — предыдущим месяцем (ст. 341, 344 НК РФ).

Плательщик НДПИ должен предоставлять в ФНС РФ ежемесячную декларацию до конца месяца, который идет за отчетным. Подаваться данный отчетный документ должен в отделение ФНС по месту регистрации налогоплательщика. Форма декларации по НДПИ утверждена приказом ФНС РФ от 08.12.2020 № КЧ-7-3/887@. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Образец заполнения декларации по НДПИ смотрите в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе.

Видео:НДС: счет-фактура, налоговый вычет, администрирование (#11)Скачать

Официальная позиция в отношении налоговых периодов до 01.09.2023

Министерство финансов Российской Федерации выражает свою официальную позицию в отношении налоговых периодов до 01.09.2023 года. В рамках данной позиции представлены основные правила и принципы, которые должны учитываться при расчете налога на добычу полезных ископаемых в указанный период.

1. Периодичность налогового учета

На основании действующего законодательства, налоговый учет должен осуществляться на месячной основе. Это означает, что организации, занимающиеся добычей полезных ископаемых, обязаны представлять отчетность и производить расчет налога ежемесячно.

2. Порядок расчета налога

Основой для расчета налога на добычу полезных ископаемых служит базовая ставка, установленная Налоговым кодексом Российской Федерации. Налоговая база определяется как произведение объемов добычи полезных ископаемых и соответствующей ставки налога.

Для определения объемов добычи полезных ископаемых применяются методы учета, установленные законодательством. Организации обязаны вести детальную промышленную и хозяйственную статистику, а также поддерживать точные записи о добыче, которые будут использоваться при расчете налога.

3. Применение льгот и налоговых льготных периодов

Налоговое законодательство предусматривает возможность применения налоговых льгот и налоговых льготных периодов для организаций, осуществляющих добычу полезных ископаемых. В данном случае, сумма налога может быть уменьшена или отсрочена в зависимости от соблюдения определенных условий и требований, предусмотренных законодательством.

4. Порядок представления отчетности

Организации, осуществляющие добычу полезных ископаемых, обязаны представлять отчетность в установленные сроки в соответствии с законодательством о налогах и сборах. Регулярное и своевременное представление отчетности является обязательным требованием для соблюдения налогового законодательства и предотвращения возможных нарушений в сфере налогообложения.

Основные принципы оформления отчетности

Документ

Срок предоставления

Налоговая декларация

Не позднее 25 числа месяца, следующего за истекшим месяцем

Справка о добыче

Ежемесячно, не позднее 25 числа месяца, следующего за истекшим месяцем

Журнал учета добычи

Ежемесячно, не позднее 25 числа месяца, следующего за истекшим месяцем

5. Обязанности и ответственность организаций

Организации, осуществляющие добычу полезных ископаемых, несут ответственность за соблюдение законодательства о налогах и сборах. Это включает в себя представление точной и полной отчетности, правильный расчет налога, соблюдение сроков предоставления отчетности, а также соблюдение условий и требований, позволяющих применить льготы или отсрочку в уплате налога.

Что включается в декларацию НДПИ

При сдаче используется специальный бланк. Его форма была утверждена в 2015 году. Документ состоит из нескольких разделов:

- Указание вида подземных ископаемых и его кода.

- Расчёт налоговой базы с указанием понесённых расходов.

- Указание суммы налога за отчётный месяц с описанием расчёта.

По каждому участку, на котором происходит добыча, данные указываются отдельно.

На начальной странице необходимо подробно указать реквизиты организации. В случае, когда в течение одного или нескольких месяцев добычи не происходило, подача декларации является обязательной. При этом в поданном документе в соответствующих графах ставят ноль. В этом случае сдают начальный лист с реквизитами организации и первый раздел.

Если среднесписочная численность за год не превышает 100 человек, то электронная форма подачи является обязательной. В остальных случаях плательщик может выбирать между ней и бумажным документом.

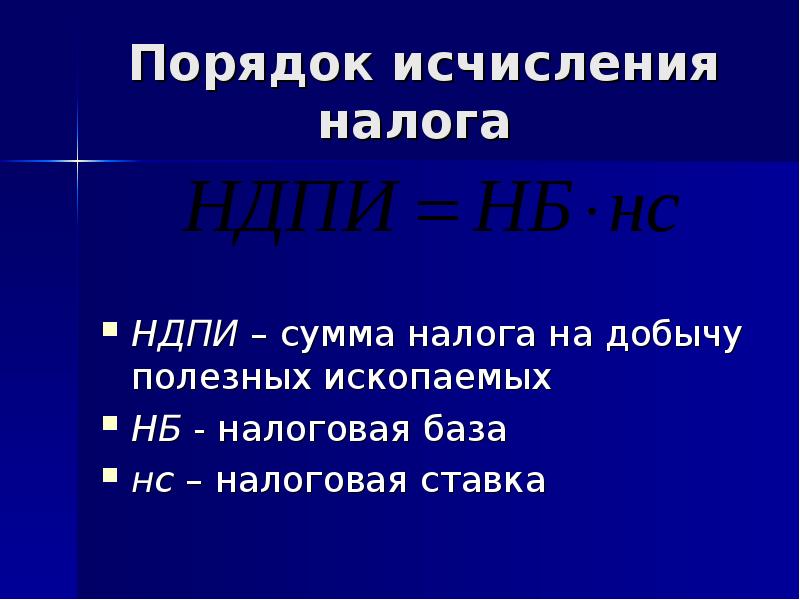

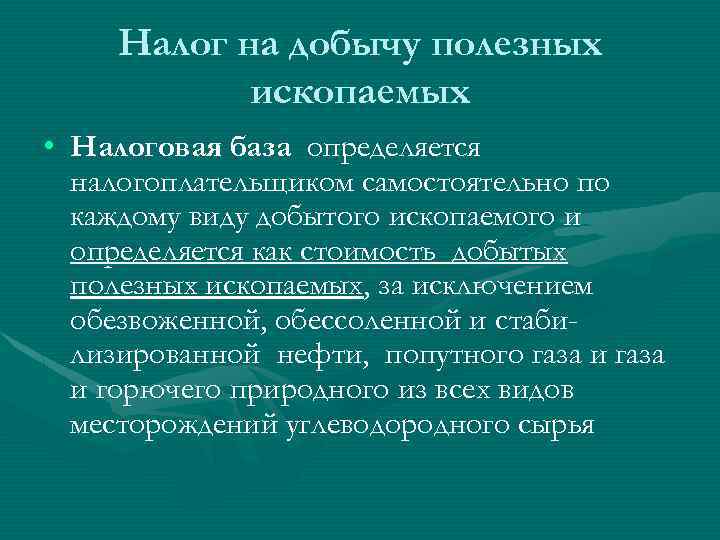

Налоговая база

Начисление сбора слагается из нескольких составляющих. Здесь учитывается стоимость, ставка в рублях или процентах, корректирующий коэффициент. Сегодня он представлен в двух основных разновидностях:

- Стоимостная характеристика признается для всех ископаемых. На оценку повлияет цена продажи, которая происходила в установленный период. Если же реализации в это время не было, то платят, ориентируясь на установленную себестоимость.

- Заплатить за уголь и углеводороды придется исходя из добытого количества. Особый порядок будет действовать в отношении морских месторождений, которые были недавно открыты, поскольку об этом должны быть проинформированы органы исполнительной власти.

Если доходы были в валюте, то делается перерасчет по курсу, который был установлен в день осуществления сделки.

Кроме углеводородов и угля, под объекты налогообложения попадают и другие ископаемые:

- Сырье, которое наиболее часто используют в строительной отрасли. Сюда входит гипс и гравий, щебенка и глина, облицовочные камни и песок, известняк и галька, а также битумные породы.

- Горные руды и химические материалы, например, апатиты и фосфор.

- Кроме драгоценных камней, можно добывать нефрит, топаз, яшму, лазурит и т. д.

- Драгоценные, радиоактивные и редкие металлы имеют свои ставки.

- Отдельная статья касается соли и натрия.

- Подземные воды также содержат полезные элементы, имеют лечебные свойства.

Сбор не будет браться с тех ресурсов, которые не числятся на государственном балансе.

Сбор не будет браться с тех ресурсов, которые не числятся на государственном балансе.

Он не коснется палеонтологию и веществ, которые в основном представляют интерес для коллекционеров.

Не придется платить при геологической разведке и модернизации недр, имеющих культурное и лечебное значение.

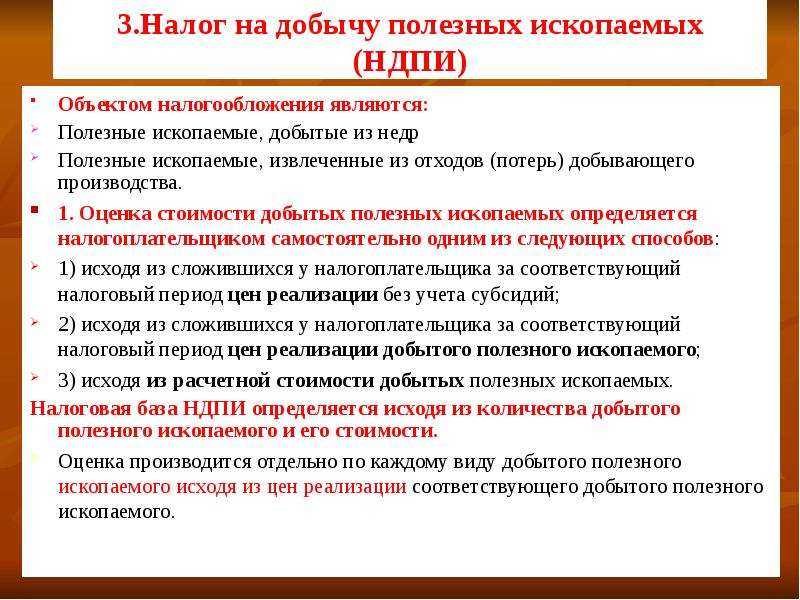

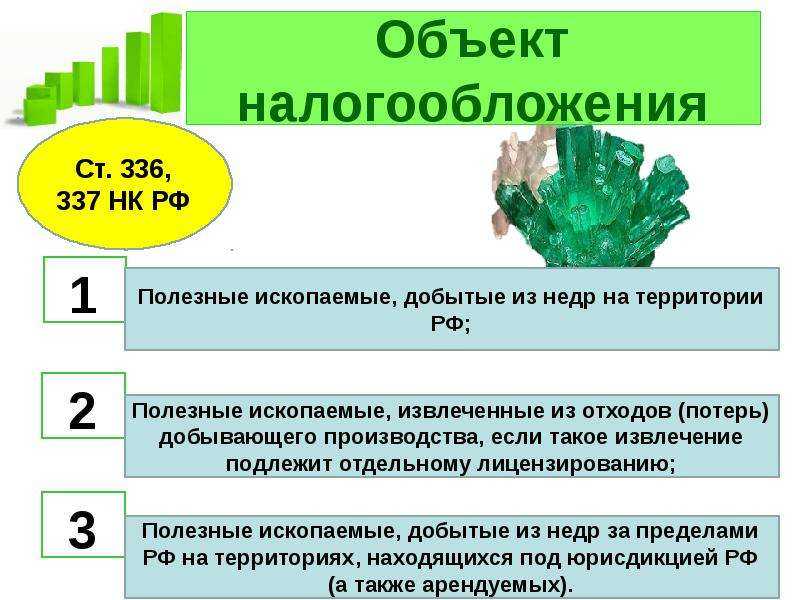

Объект налогообложения НДПИ

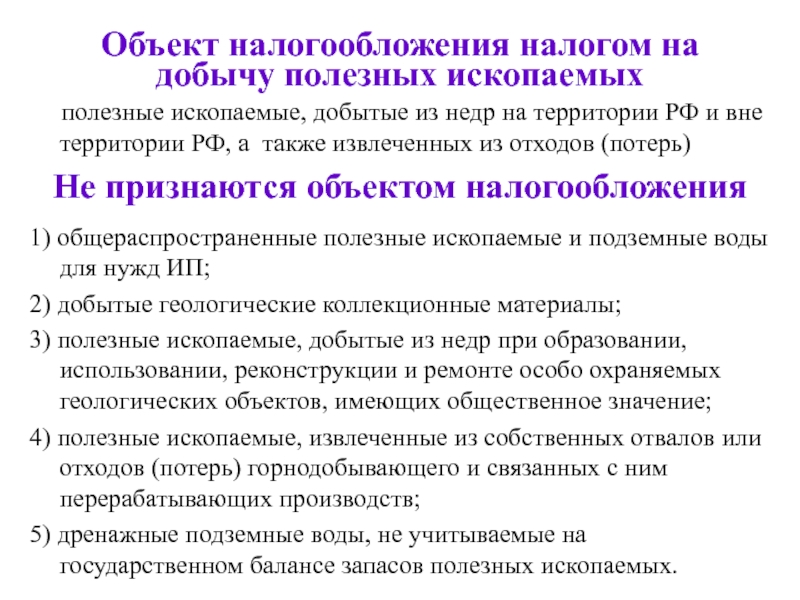

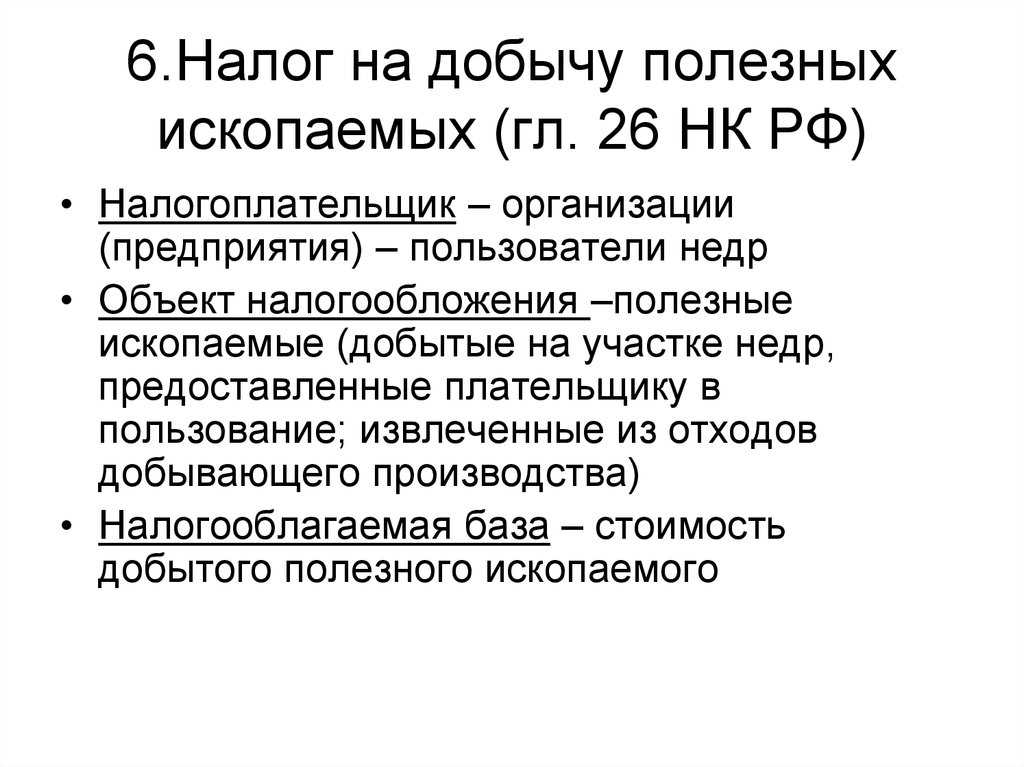

Итак, главный объект налогообложения в рамках НДПИ — извлеченное ископаемое в соответствии с классификацией, определенной в ст. 337 НК РФ. Оно может быть добыто из недр земли как на территории РФ, так и за рубежом (подп. 1, 3 п. 1 ст. 336 НК РФ).

Объектом также может быть продукт, полученный из отходов, образуемых в процессе добывающего производства, — если данная процедура лицензируется (подп. 2 п. 1 ст. 336 НК РФ).

Подробнее об объектах обложения НДПИ читайте в статье «Что является объектом налогообложения по НДПИ?».

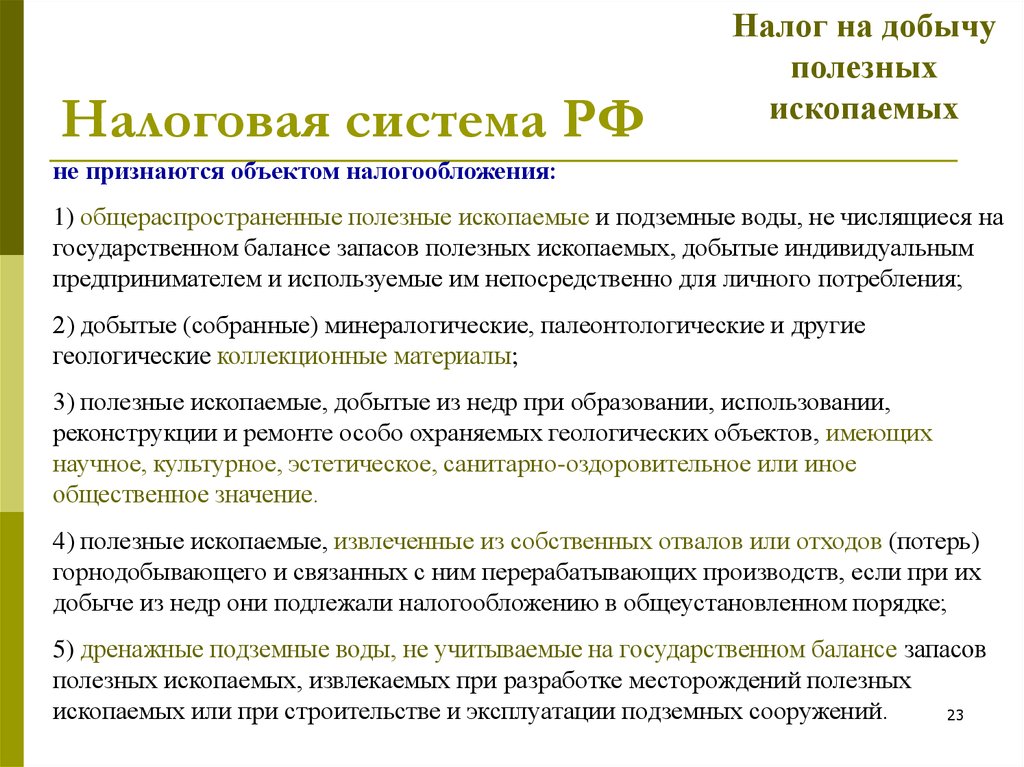

Не могут рассматриваться как объекты, облагаемые рассматриваемым налогом (п. 2 ст. 336 НК РФ):

- общедоступные ископаемые и подземные воды, которые добыты ИП, не зарегистрированы на государственном балансе и подлежат использованию в личных целях предпринимателя;

- минералы и ископаемые, собранные в научных и коллекционных целях;

- ископаемые, добытые в процессе использования, реконструкции или проведения ремонта геологических объектов, относящихся к категории особо охраняемых и имеющих социальное значение;

- ископаемые, полученные из отвалов либо отходов собственных производств налогоплательщика, — если соответствующее сырье облагалось налогом в момент добычи;

- дренажные воды, протекающие под землей, не зарегистрированные на государственном балансе запасов тех ископаемых, что извлекаются при освоении месторождений либо возведении и эксплуатации подземных конструкций;

- метан на угольных месторождениях.

Объем добытых ископаемых напрямую влияет на формирование налоговой базы.

Видео:НДПИ: определение объекта налогообложенияСкачать

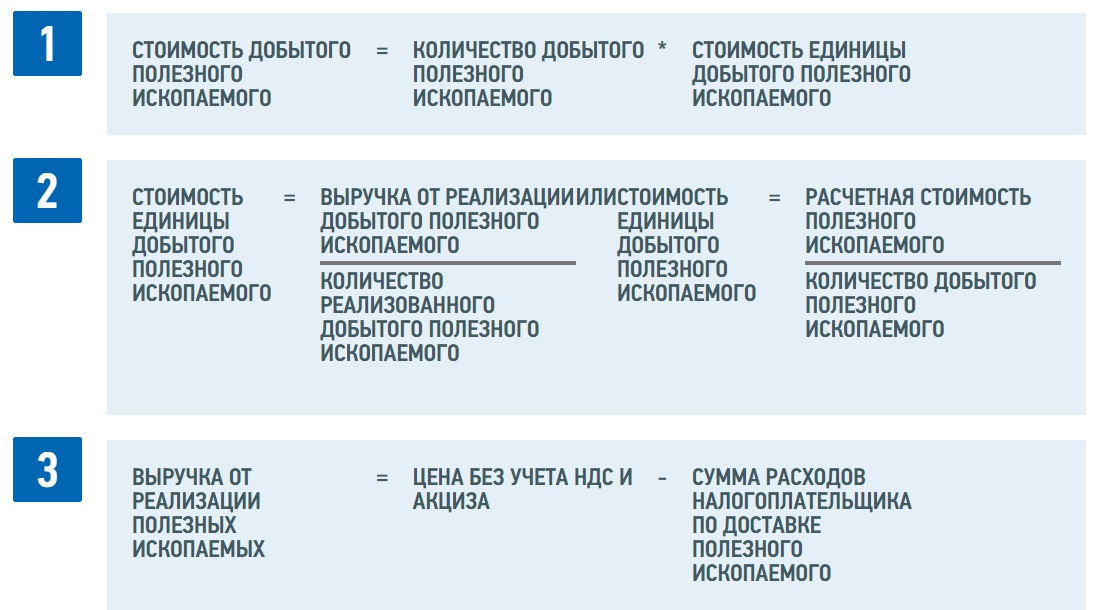

Пример расчета налога на песок

Для расчета налога необходимо учитывать следующие факторы:

- Объем песка, добываемый за отчетный период: 100 000 тонн

- Стоимость одной тонны песка: 1000 рублей

- Ставка налога: 10% от стоимости добытого песка

Для расчета налога необходимо умножить объем песка на стоимость одной тонны:

Объем песка: 100 000 тонн x Стоимость одной тонны: 1000 рублей = 100 000 000 рублей

Далее необходимо умножить получившуюся сумму на ставку налога:

Сумма: 100 000 000 рублей x Ставка налога: 10% = 10 000 000 рублей

Сумма налога на добычу песка составит 10 000 000 рублей.

Данный расчет основывается на примере добычи песка и может быть адаптирован для расчета налога на добычу других полезных ископаемых. Стоит помнить, что ставка налога может изменяться в зависимости от региона и законодательства.

Сроки уплаты налога на добычу полезных ископаемых

- В какие сроки (не позднее какого числа) уплачивается НДПИ

- Перенос сроков уплаты НДПИ

- Декларация по НДПИ в 2021 году (сроки сдачи за апрель, май, июнь и другие месяцы)

- Итоги

В какие сроки (не позднее какого числа) уплачивается НДПИ

Срок уплаты НДПИ в 2021 году — не позже 25-го числа следующего за налоговым периодом месяца (ст. 344 НК РФ). Если 25-е число приходится на выходной, то срок перечисления платежа продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ).

Рассчитать НДПИ вам помогут разъяснения и примеры от экспертов, которые можно посмотреть в КонсультантПлюс. Пробный доступ к системе бесплатен.

Таким образом, НДПИ в 2021 году уплачивается в следующие сроки:

- за январь — не позже 25 февраля;

- за февраль — не позже 25 марта;

- за март — не позже 26 апреля;

- за апрель — не позже 25 мая;

- за май — не позже 25 июня;

- за июнь — не позже 26 июля;

- за июль — не позже 25 августа;

- за август — не позже 27 сентября;

- за сентябрь — не позже 25 октября;

- за октябрь — не позже 25 ноября;

- за ноябрь — не позже 27 декабря;

- за декабрь — не позже 25 января 2022 года.

О том, какие ископаемые попадают под налог, читайте в материале «Что является объектом налогообложения по НДПИ?».

Перенос сроков уплаты НДПИ

В предусмотренных законом случаях указанные сроки уплаты НДПИ можно увеличить. Сразу отметим, что это возможно благодаря нормам права, устанавливающим льготы не только для НДПИ, но и для любых других налогов.

Так, уплата любого налога может быть отсрочена на 1 год, а федерального налога, к которому относится НДПИ, — на 3 года (п. 1 ст. 64 НК РФ). При этом расчеты с ФНС могут осуществляться как единовременно, в виде отсрочки, так и поэтапно, в виде рассрочки.

ФНС дает отсрочку по тем основаниям, которые определены в п. 2 ст. 64 НК РФ, а именно в случае возникновения у налогоплательщика финансовых сложностей, при которых есть определенные гарантии того, что он тем не менее рассчитается с бюджетом в рамках отсрочки или рассрочки, и при наличии одного из следующих условий:

- Хозяйствующему субъекту был причинен ущерб при форс-мажорных обстоятельствах.

- Плательщик является получателем бюджетных ассигнований и иных преференций, которые не были предоставлены ему и без которых он не может уплатить налог.

- Плательщик может стать банкротом вследствие единовременной уплаты НДПИ.

- Плательщик имеет сезонное производство.

Отсрочка по всем пунктам, кроме 2-го, предоставляется на величину налога, не превышающую объем чистых активов фирмы (п. 2.1 ст. 64 НК РФ).

Декларация по НДПИ в 2021 году (сроки сдачи за апрель, май, июнь и другие месяцы)

Наряду с уплатой НДПИ в срок у налогоплательщиков есть еще одно напрямую связанное с ней обязательство — представление в ФНС декларации по этому налогу.

Декларация должна представляться с того налогового периода, когда фактически начата добыча ископаемых (п. 1 ст. 345 НК РФ). Отчетность должна направляться в ФНС не позже последнего числа того месяца, который следует за прошедшим налоговым периодом (п. 2 ст. 345 НК РФ). Если последний день месяца — выходной, то срок сдачи отчетности продлевается до следующего рабочего дня, как и в случае с уплатой НДПИ.

Таким образом, декларация за периоды 2021 года сдается в такие сроки:

- за январь — не позже 1 марта;

- за февраль — не позже 31 марта;

- за март — не позже 30 апреля;

- за апрель — не позже 31 мая;

- за май — не позже 30 июня;

- за июнь — не позже 2 августа;

- за июль — не позже 31 августа;

- за август — не позже 30 сентября;

- за сентябрь — не позже 8 ноября (перенос из-за нерабочих дней);

- за октябрь — не позже 30 ноября;

- за ноябрь — не позже 10 января 2022 года;

- за декабрь — не позже 31 января 2022 года.

Форма декларации по НДПИ с отчетности за апрель 2021 года утверждена приказом ФНС от 08.12.2020 № КЧ-7-3/887@. Скачать бланк вы можете бесплатно, кликнув по картинке ниже:

Образец заполнения декларации по НДПИ смотрите в КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе.

Декларацию нужно предоставлять в территориальное подразделение ФНС, в котором зарегистрирован плательщик НДПИ, либо в представительство ФНС по месту учета фирмы как крупнейшего налогоплательщика (если у нее есть такой статус).

С примерами расчета НДПИ можно ознакомиться в статье «Порядок расчета НДПИ на песок – пример».

Итоги

Срок уплаты НДПИ определен в ст. 344 НК РФ, он составляет 25 дней со дня окончания налогового периода. В установленных законом случаях налогоплательщик может воспользоваться правом на отсрочку или рассрочку уплаты НДПИ в бюджет. Не считая своевременного перечисления налога государству, хозяйствующий субъект также обязан регулярно — до конца того месяца, который следует за налоговым периодом, — направлять в ФНС декларацию по НДПИ.

Сроки перечисления торгового сбора

Организации и ИП в 2023 году могут передавать сведения о НДПИ в составе ЕНП двумя путями:

- подавать в ИФНС специальные уведомления о рассчитанных суммах сбора за отчетный период до 25 числа следующего месяца и платить до 28 числа;

- указывать назначение перевода денежных средств в платежных поручениях посредством кодов бюджетной классификации (КБК) и оплачивать до 25 числа после истекшего квартала.

Информирование налоговой инспекции о размерах НДПИ необходимо для формирования совокупных обязательств перед ЕНС. Таким образом, сотрудники ИФНС смогут на основе уведомлений распределить переводимые суммы в рамках ЕНП. Сведения передаются по месту регистрации налогоплательщика в ИФНС через ТКС или личный кабинет налогоплательщика с заверением электронной подписью. Уведомление содержит реквизиты налогоплательщика и сумму НДПИ. Допускается применение бумажных документов для компаний со средней численностью до 100 человек.

Если плательщик решил платить до 25 числа, то необходимо правильно заполнить платежное поручение с указанием КБК своего налога. В 101-м поле платежки для обозначения статуса налогоплательщика ставится «02». Также прописывается следующая информация:

- КПП филиала, обособленного подразделения или головного офиса;

- код бюджетной классификации (КБК), который соответствует НДПИ (пени или штрафу по нему);

- код муниципального образования, где зарегистрирован плательщик или месторождение (ОКТМО);

- код налогового периода или срок уплаты;

Таким образом, с 2023 года ФНС допускает два срока уплаты НДПИ. Крайний из них – 28 число по истечении налогового периода.

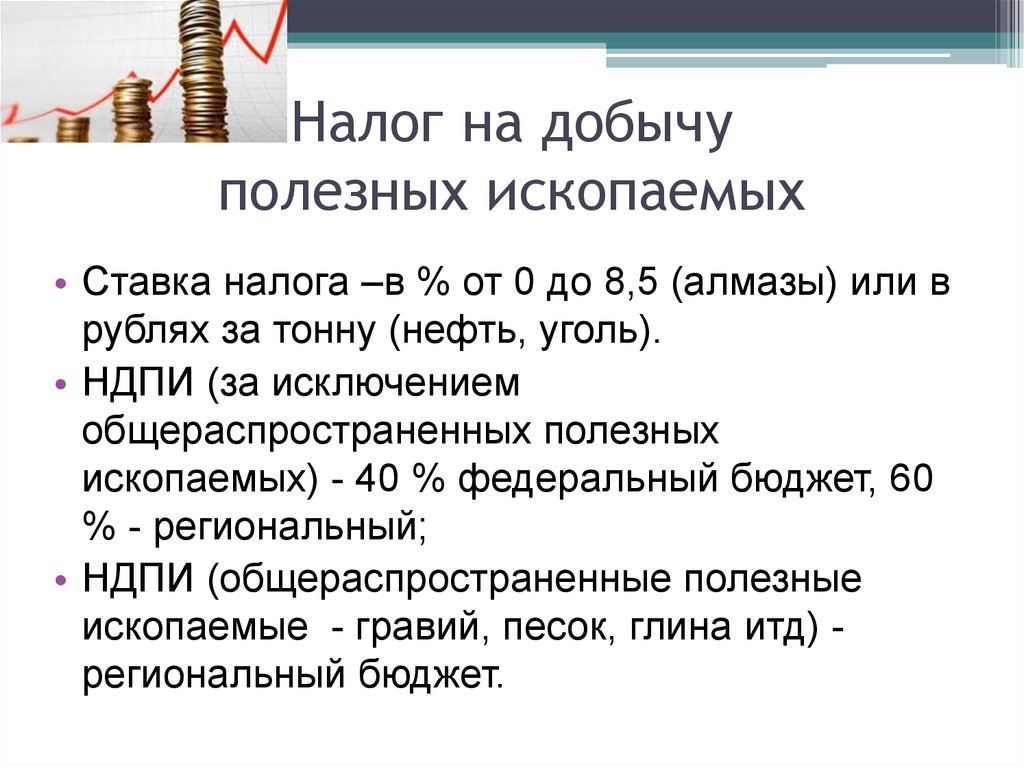

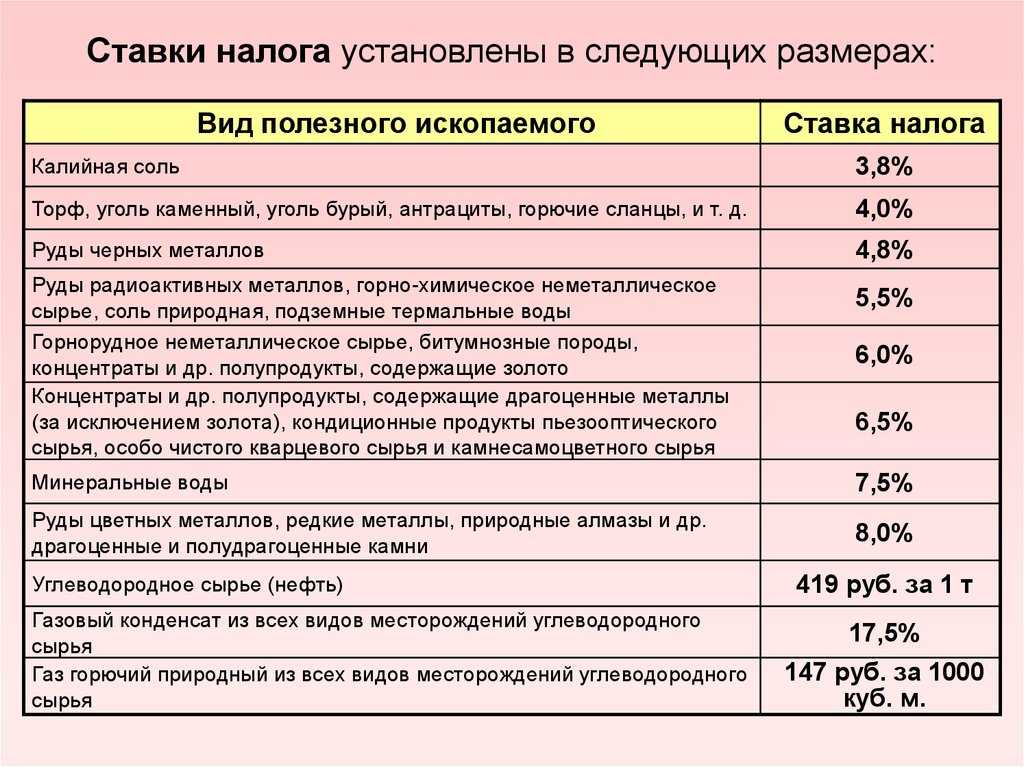

Ставки НДПИ в 2024 году

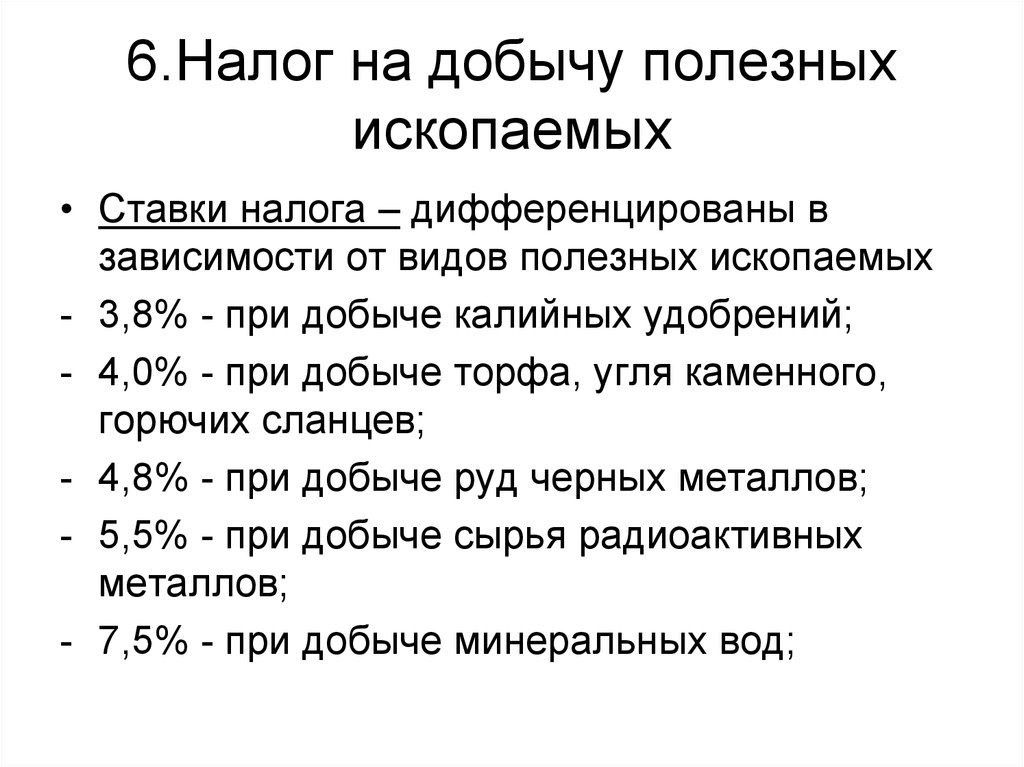

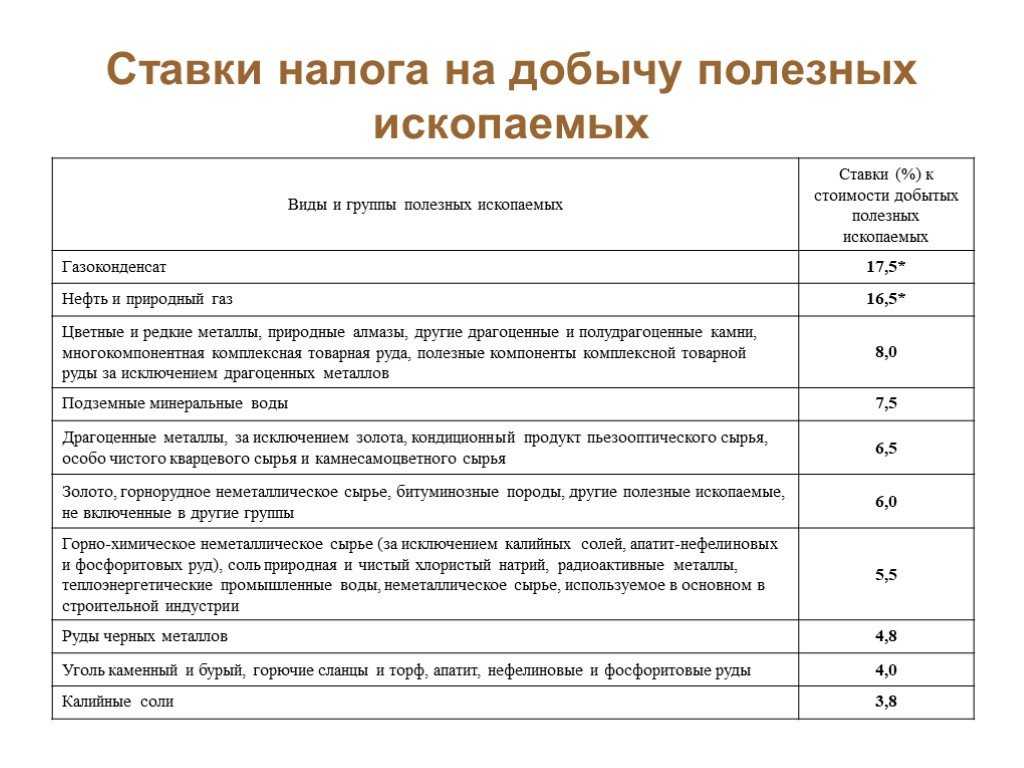

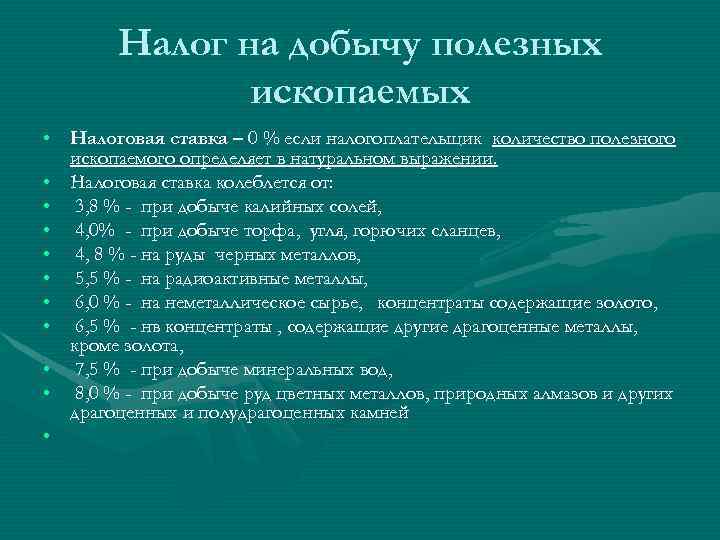

Размеры налоговых ставок регулируются ст. 342 Налогового кодекса. В ней, в частности, говорится, что все ставки делятся на три категории – адвалорные, специфические и льготные.

Адвалорные

Такие налоговые ставки рассчитываются в зависимости от стоимости добытых полезных ископаемых. И исчисляются в процентах от итоговой суммы. Например:

- торф, сланец, фосфоритовые руды – 4%;

- руды черных металлов – 4,8%;

- радиоактивные металлы, хлористый натрий, подземные воды – 5,5%;

- неметаллическое сырье горнодобывающей промышленности – 6%;

- драгоценные металлы (за исключением золота) – 6,5%;

- минеральные воды – 7,5%;

- цветные и редкие металлы, алмазы, полудрагоценные камни – 8%.

Соответственно, налогоплательщик должен уплатить, например, 4,8% от стоимости руд черных металлов, которые он добывает или 6,5% от стоимости драгоценных металлов помимо золота.

Специфические

Эти ставки НДПИ рассчитываются в зависимости от объемов добытых полезных ископаемых. Конечная сумма определяется по рублевому тарифу за тонну материала. Эту ставку еще называют твердой, так как она не зависит от цен, которые в момент добычи есть на рынке.

Такие ставки применяются к главным сырьевым ископаемым, на которых строится экономика России:

- природный газ – 35 рублей за тысячу кубометров;

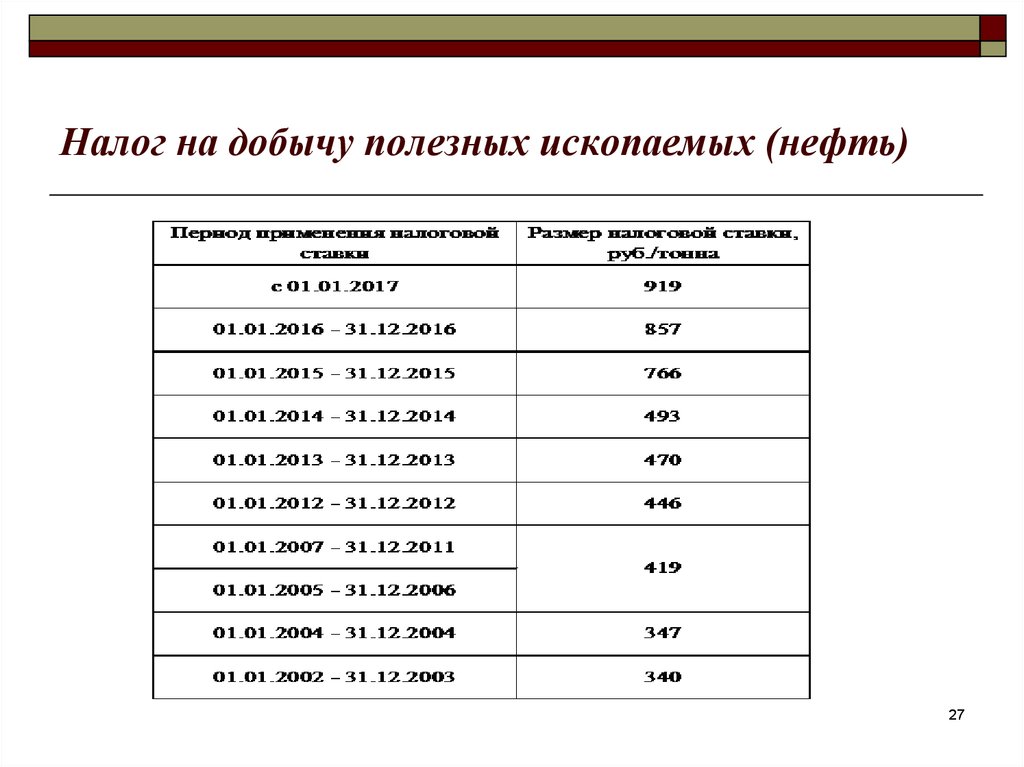

- нефть – 919 рублей за тонну.

Специфические ставки нужны по той причине, что эти товары относятся к биржевым и цены на них меняются очень быстро. Поэтому налоговикам проще облагать НДПИ добытый объем, чем каждый раз высчитывать текущую стоимость нефти или газа.

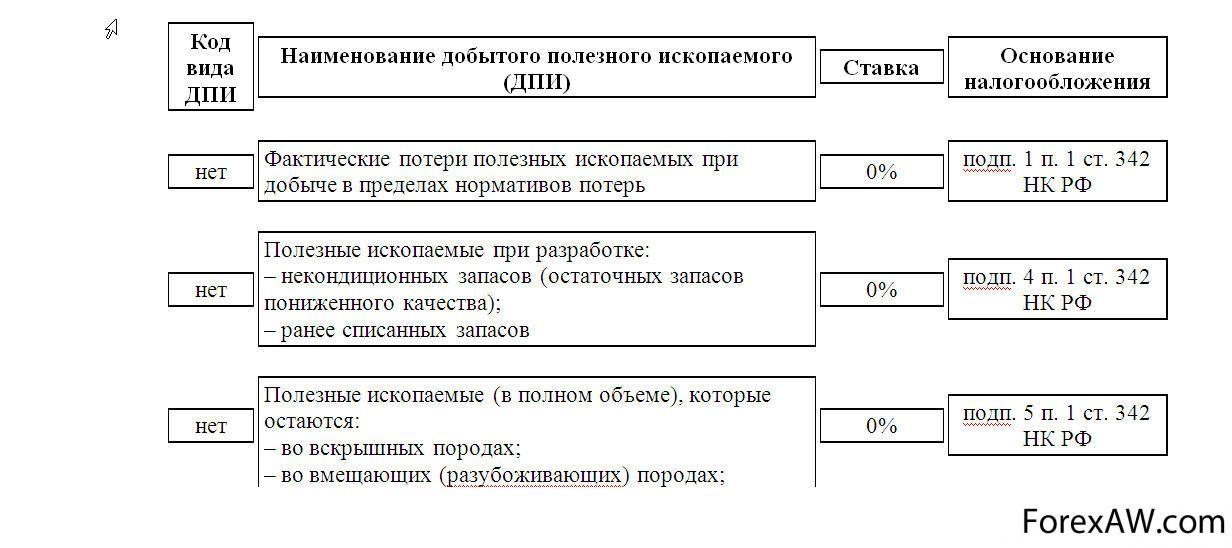

Льготные

Как таковых льгот на получение полезных ископаемых в России не предусмотрено. Но есть нулевая налоговая ставка НДПИ, которая распространяется на некоторые виды сырья:

- попутный газ (который собирается при добыче нефти);

- минеральные воды, которые будут использоваться в лечебных целях;

- ископаемые, полученные из списанных запасов;

- подземные воды, добытые при строительстве или использовании подземных сооружений;

- подземные воды для сельского хозяйства.

Кроме того, к льготам можно отнести пониженные коэффициенты, которые могут применяться в отдельных регионах для отдельных полезных ископаемых. Например, в ХМАО при добыче нефти компании могут воспользоваться налоговым вычетом за разработку определенных месторождений.

Отчётность и оплата налога НДПИ

Плательщик должен регулярно отчитываться о том, сколько полезных ископаемых он добывает. Это нужно делать за каждый налоговый период. При этом не применяется расчёт нарастающим итогом. Отчитываться необходимо в налоговой по месту регистрации юридического лица или индивидуального предпринимателя.

Оплата выполняется на той территории, где расположен разрабатываемый участок. Если он находится за пределами РФ, то уплата производится по месту жительства.

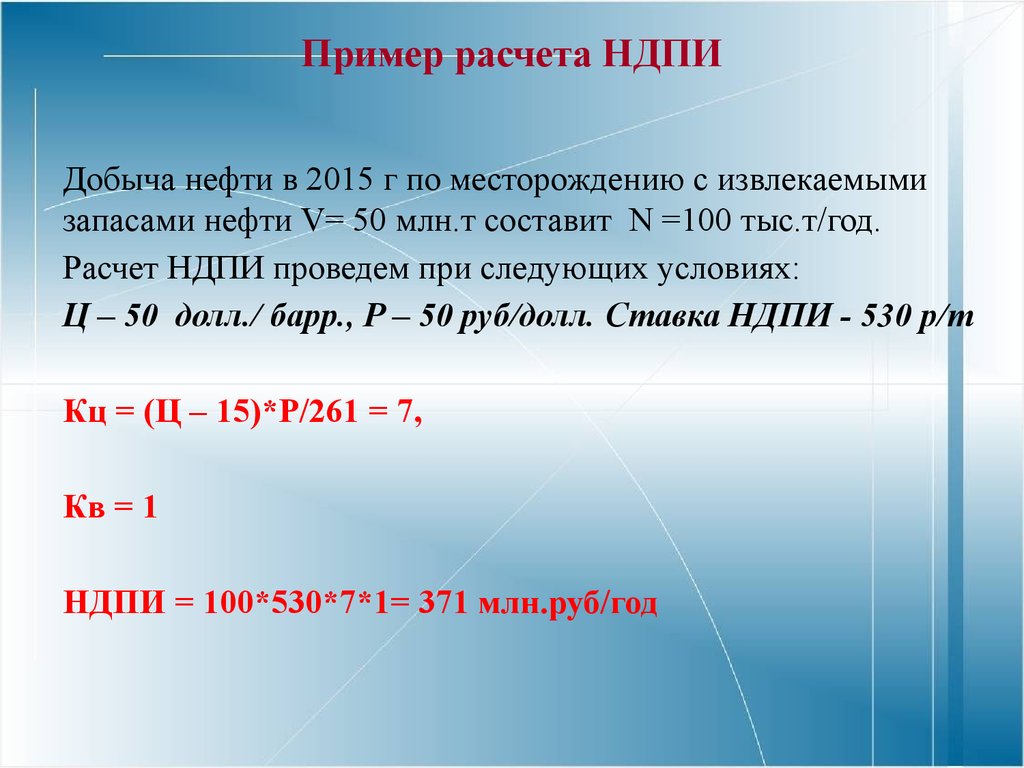

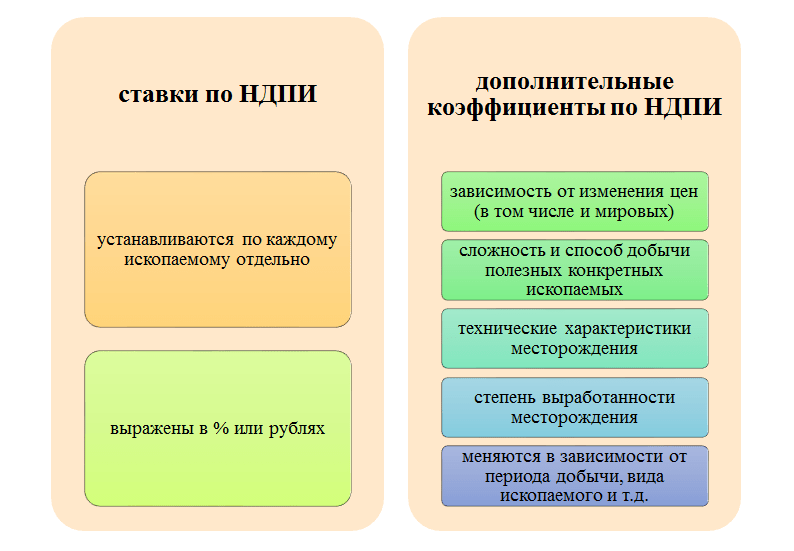

При определении базы для расчёта налога на нефть, рассчитывается не объём добытого, а обессоленная, обезвоженная и стабилизированная нефть. При расчёте выплат применяется коэффициент, который зависит от динамики мировых цен на нефть.

При оплате налога за добычу природного газа или конденсата измерение производится в единицах условного топлива. При расчёте применяется коэффициент, который отражает сложность добычи. Кроме этого используется дополнительный корректирующий коэффициент.

При оплате за добычу угля применяются коэффициенты-дефляторы, которые отличаются для различных видов угля. Если в затраты включены расходы на увеличение безопасности труда, то на них ставка уменьшается.

При добыче драгоценных металлов учитывается не вся полученная руда, а содержащийся в ней драгоценный металл.

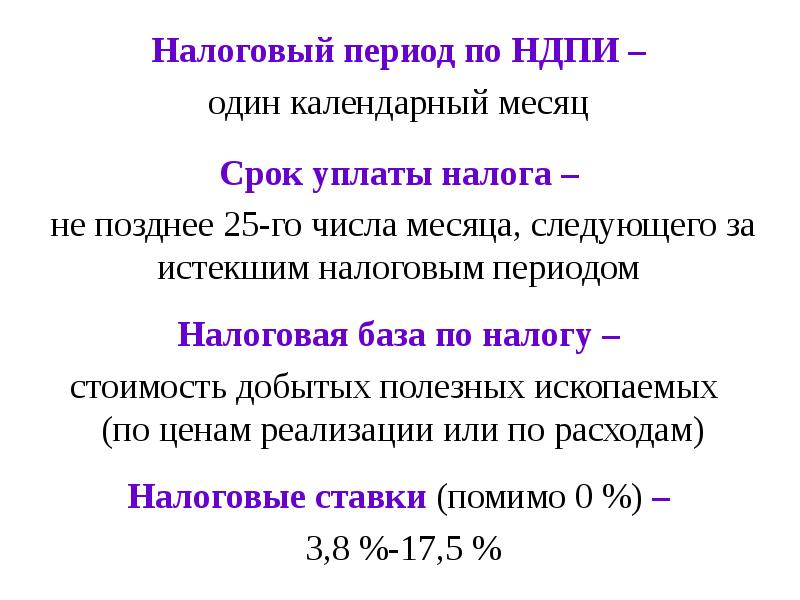

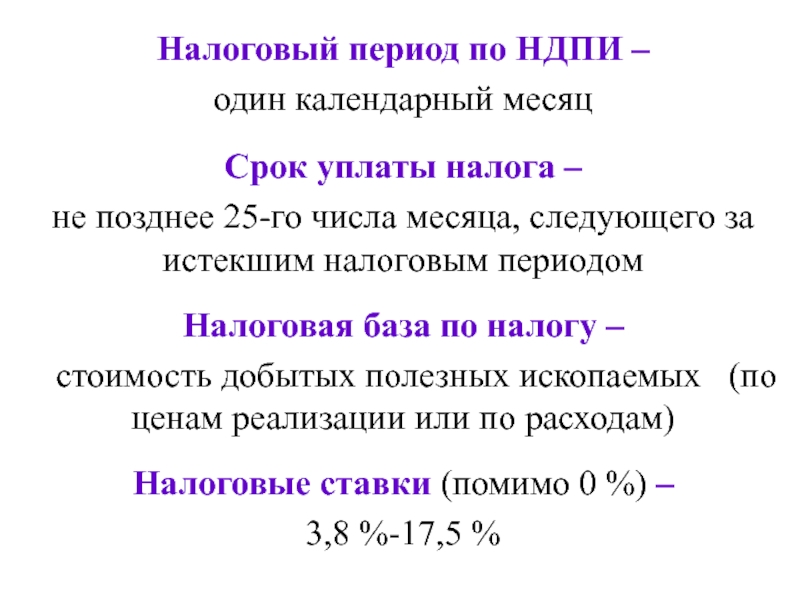

Налоговым периодом является месяц. Срок оплаты — не позднее 25 числа месяца после окончания каждого такого периода. Отчётность и оплата производятся отдельно по каждому виду добываемых полезных ископаемых. Используемые при расчёте ставки и коэффициенты устанавливаются Правительством РФ.

Получателем выплат является федеральный бюджет. Пользователь недр обязан сдавать отчётность начиная с того квартала, в котором фактически началась добыча ископаемых. Декларацию подают в течение месяца после окончания налогового периода. Её можно сдавать в бумажной или электронной форме. Сумма налога указывается за текущий месяц.

Незавершенное производство

На последний день месяца у организации может быть объем ископаемых, по которым полный технологический цикл не завершен. Количество таких ископаемых при расчете НДПИ не учитывайте. Их нужно включать в расчет налоговой базы в том периоде, в котором технологический цикл добычи будет полностью завершен. Исключение составляют только случаи, когда ископаемые, полученные до завершения технологического цикла, реализованы или использованы организацией для собственных нужд. Такой порядок предусмотрен пунктом 8 статьи 339 Налогового кодекса РФ.

При определении продолжительности технологического цикла добычи учитывается не весь комплекс технологических операций (процессов) по получению конечной продукции разработки месторождения, а только те операции, которые относятся к добыче (извлечению) полезного ископаемого (п. 3 постановления Пленума ВАС РФ от 18 декабря 2007 г. № 64).

Видео:Расчет налога на прибыль. Формула I Ботова Елена Витальевна. РУНОСкачать

Особенности налогообложения

Некоторые разновидности ископаемых имеют свои особенности начисления этого налога. Кроме специального сбора на нефть, обязательно учитывается коэффициент, который во многом зависит от цен, установленных в данный момент на рынке:

- Корректировка, связанная с расчетами по нефти, вносится исходя из средней цены и валютного курса за конкретный месяц. Затем из полученной суммы вычитается величина, зависящая от особенности добычи ресурса.

- Фиксированная ставка за газ определяется исходя из одного добытого кубометра. Определенная корректировка связана с единицей условного топлива и расходами на транспортировку. Льготы предусмотрены для сжиженного и попутного газа, а также в случае его закачки в пласт для поддержания нормального давления.

- Уголь рассчитывается в рублях за одну тонну сырья. Существует два коэффициента-дефлятора, один из которых может выбрать налогоплательщик. Стоимость разных видов угля зависит от федеральных властей и меняется в каждом квартале.

- Добыча драгоценных металлов непосредственно соприкасается со строгим учетом на месте, чтобы определить точное количество ископаемого. Стоимость зависит от цены реализации чистого продукта или установленной в ближайшем налоговом периоде.

С этого года придется больше платить за просрочку платежей, поскольку повысилась ставка рефинансирования. Сейчас она приравнена к ключевой и составляет 11 процентов.

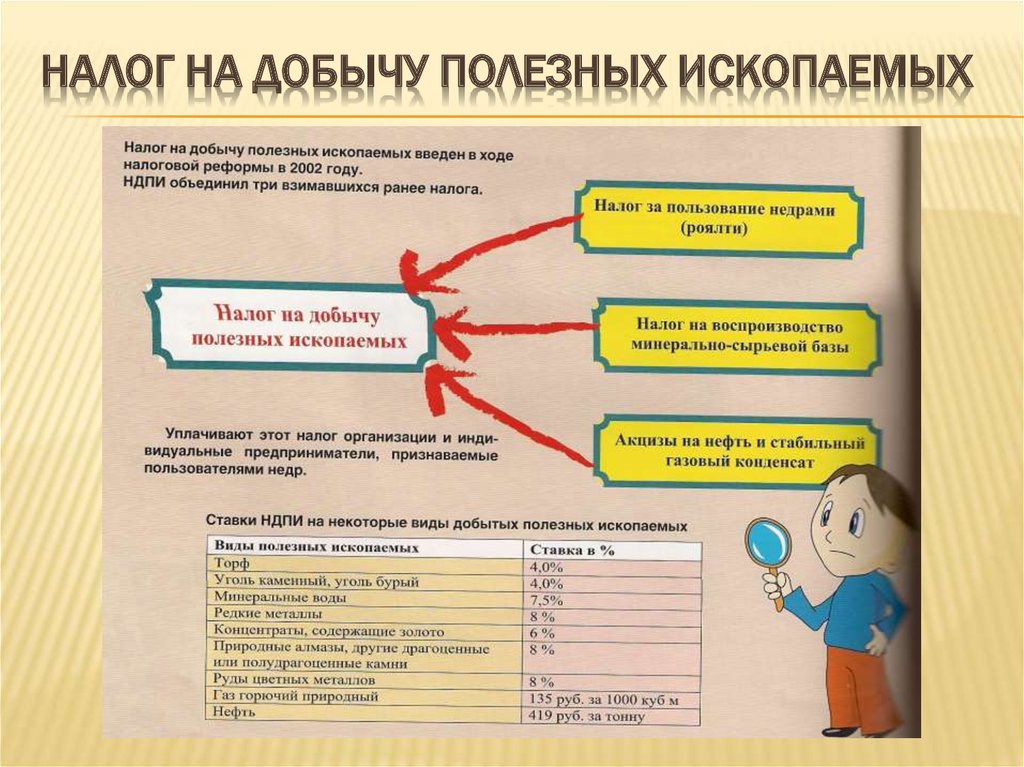

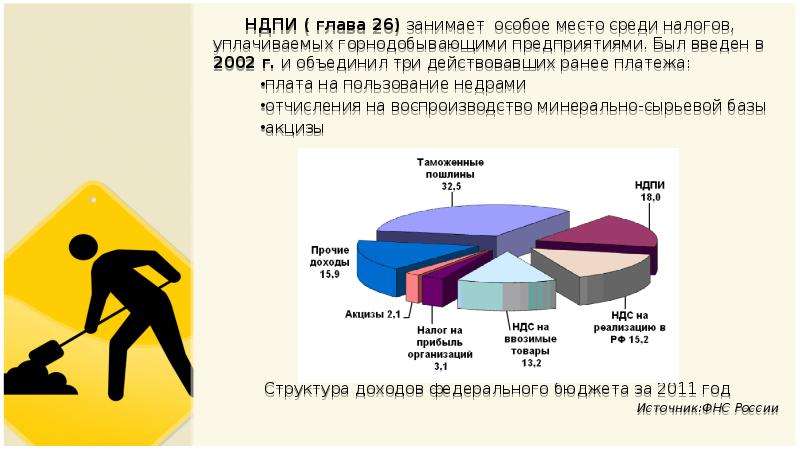

Что такое НДПИ

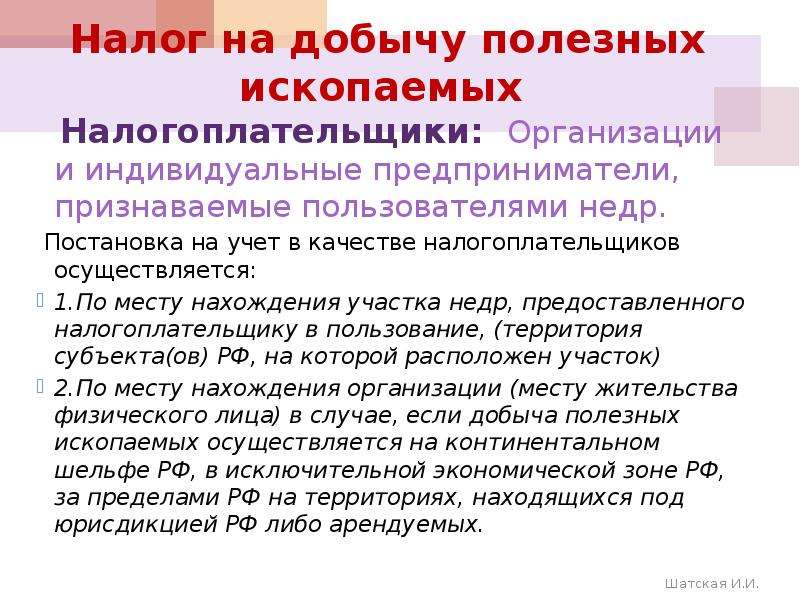

Не каждая компания обладает правом заниматься добычей ископаемых, так как для этого имеются определенные ограничения. Их деятельность непременно регулируется государственными органами, а также они обязаны уплачивать специальный налог – НДПИ.

Важно! Организации и частные лица, занимающиеся добычей ископаемых, являются недропользователями. В качестве недропользователей, которые одновременно являются плательщиками соответствующего налога, могут выступать:

В качестве недропользователей, которые одновременно являются плательщиками соответствующего налога, могут выступать:

- иностранные или российские компании;

- ИП.

Все они должны использовать ресурсы страны в процессе своей предпринимательской деятельности. Для осуществления данного процесса они должны непременно получать лицензию, выступающую в качестве разрешительной документации на эту процедуру.

Важно! Любой природный ресурс является собственностью государства, поэтому выдача лицензии производится правительственными органами. После получения лицензии компания или ИП должны за один месяц стать на учет в качестве плательщиков НДПИ

После получения лицензии компания или ИП должны за один месяц стать на учет в качестве плательщиков НДПИ.

Налог на добычу полезных ископаемых: что это такое и в чем особенности такого налога? Ответ содержится в этом видео:

Характеристики налога на добычу полезных ископаемых

Облагаются НДПИ ископаемые:

- добытые в России;

- полученные в результате формирования отходов разных промышленных производств, однако сама компания должна иметь оформленную лицензию;

- полученные в местах, расположенных за пределами России.

Существуют определенные ископаемые, во время применения которых предприниматели освобождаются от необходимости уплачивать НДПИ. К ним относятся:

- подземные ПИ или воды, не зафиксированные на балансе государства, однако они добываются и применяются для личных целей страны;

- экземпляры, относящиеся к коллекционным;

- ископаемые, добываемые в геологических объектах, являющихся охраняемыми;

- ПИ, сделанные после производственного процесса, причем за счет потерь организации.

Таким образом, разобравшись в основных характеристиках НДПИ, каждая организация, планирующаяся пользоваться ископаемыми в процессе своей работы, будет знать о грамотном процессе уплате налогов за эту процедуру.

Что представляет собой ЕСХН и в каком порядке проводится его оплата – читайте тут.

Какие расходы учитываются в процессе расчета НДПИ

Каждая компания, занимающаяся добычей ископаемых, должна рассчитывать размер налога, причем непременно для этого учитываются разные виды расходов:

- Прямые. К ним относятся разные страховые взносы, средства, перечислимые в бюджет, затраты на зарплату, материальные потери и деньги, потраченные на амортизацию ОФ. Каждый налогоплательщик должен самостоятельно заниматься расчетом прямых доходов, имеющих отношение к добыче ПИ.

- Косвенные. К ним относится большое количество различных трат. Сюда включатся расходы на освоение мест для добычи ПИ, на ремонт разных инструментов и оборудования, применяемых во время работы, а также входят в косвенные расходы материальные траты и другие затраты. Все косвенные расходы равномерно делятся между средствами, потраченными на получение ископаемых и затратами на другую деятельность компании.

Кто платит НДПИ?

Таким образом, для определения НДПИ непременно должны учитываться все виды расходов организации.

Важно! В законодательстве четко указывается, что сам налогоплательщик обязан рассчитывать количество ископаемых в объеме и массе, что дает возможность получить точный и правильный размер НДПИ.

Объекты НДПИ

Объектами налогообложения являются все полезные ископаемые, добытые из недр земли на территории РФ, на установленном законом участке. Отходы производства, используемые для дальнейшей переработки и подлежащие лицензированию. Ископаемые, добытые за пределами России, но на территории находящейся в ее юрисдикции.

К таким объектам относятся:

• Уголь, сланцы, торф, антрациты;

• Нефть, газ и другие углеводороды;

• Полезные компоненты руды, а так же составляющие черных, цветных и радиоактивных металлов. Сырье редких металлов;

• Неметаллические компоненты (гипс, гравий, галька, песок и т.д.), а так же горно-химические составляющие (фосфоритовые руды, соли, сера и т.д.);

• Продукт, используемый в радиоэлектронной и оптической промышленности (Пьезо — иоптический кварц, исландский шпат, оптический флюорит).

• Драгоценные камни;

• Соль природная;

• Подземные минеральные воды.

Налоговая база исчисляется в зависимости от вида ископаемого, каждому из которых присвоены собственные ставки. Отчетным периодом является календарный месяц.

Порядок уплаты налогов в 2024 году

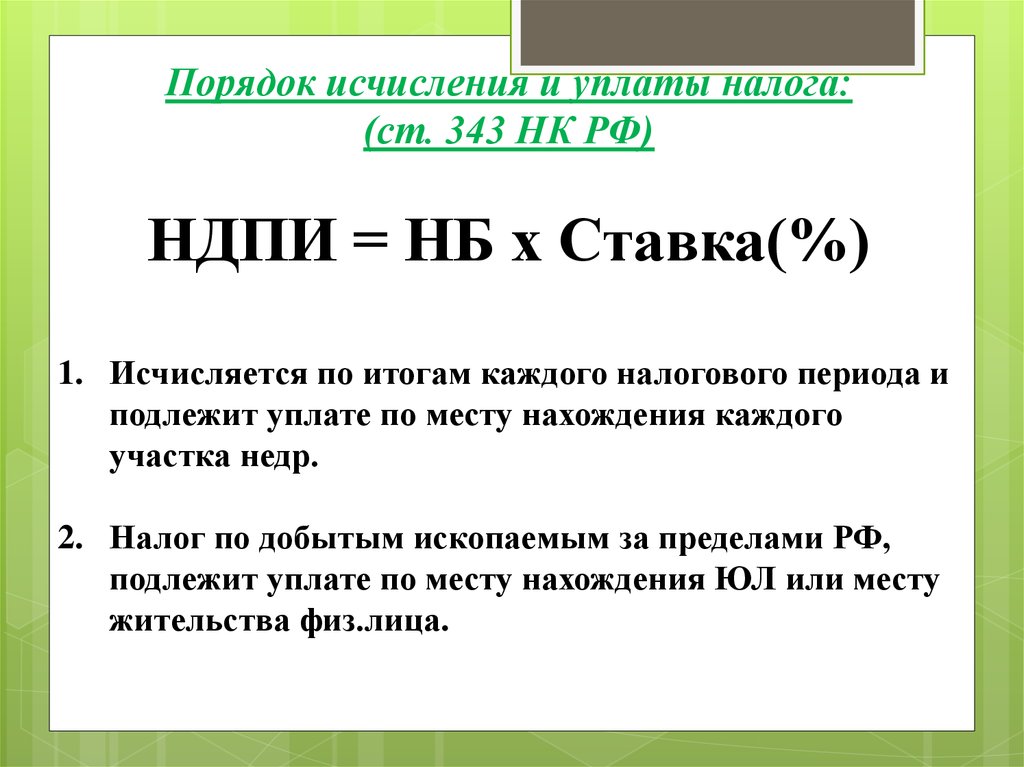

На основании декларации, утвержденной Приказом МНС РФ от 29.12.2003 N БГ-3-21/727, исчисляется сумма подлежащая уплате. Расчет производится по каждому ископаемому и по каждому мету добычи в отдельности. Платеж осуществляется не позднее 25 числа месяца, следующего за отчетным.

Соглашение о разделе продукции предполагает следующие особенности:

1. Уплата налогов возлагается на инвестора или оператора;

2. Налоговая база учитывает не только отдельные виды ископаемых и мест добычи, но и виды соглашений;

3. Ко всем добытым ресурсам, за исключением нефти и конденсата газа, применяется коэффициент 0,5;

4. По решению субъекта федерации инвестор может быть освобожден от уплаты местных налогов и сборов;

5. Часть налогов может быть уплачена в натуральной форме при разделе продукции;

6. Выдача лицензий, участие в конкурсах, геологические исследования и другая информация о полезных ископаемых оплачивается по средствам разовых и регулярных платежей.

Какие объекты не облагаются налогом

Налог НДПИ охватывает полезные ископаемые, которые составляют значительную часть общероссийской добычи и поступлений от их продажи. Но от налогообложения освобождены некоторые виды работ и категории полезных ископаемых:

- Общераспространенные ископаемые – например, песок, глина, известняк, сапропель, супесь и суглинок.

- Подземные воды, не состоящие на государственном балансе. При этом они должны использоваться только на личные нужды той компании или предпринимателя, которые их добыли.

- Подземные воды, полученные при добыче других ископаемых или строительстве объектов. Но, опять же, они не должны состоять на государственном балансе.

- Полезные ископаемые, которые добыты из отходов собственного производства – только если на них не нужно отдельно получать лицензию.

- Полезные ископаемые, полученные в результате обслуживания геологических объектов, которые имеют особое культурное, научное, оздоровительное, эстетическое и общественное значение.

- Материалы, добытые для коллекционных целей. Чаще всего это минералы и ископаемые палеонтологического характера.

- Метан, который вырабатывается из угольных пластов.

Отметим, что некоторые из общедоступных полезных ископаемых также могут облагаться налогом. Под эту категорию попадают, например, песок и глина, которые используются при производстве фарфора и фаянса.

Нужно платить налог с добычи разновидностей известняка, которые применяются в металлургической, цементной и химической промышленности. Попадают под НДПИ суглинки и супеси, если они используются в качестве сырья для цементной промышленности, и даже лечебная разновидность сапропеля.

База налога на полезные ископаемые

В основу облагаемой базы по этому платежу может быть заложено:

- количество;

- или стоимость добытого ископаемого.

Количественный показатель является основным при расчете платежа, если предмет добычи — нефть и газ. По остальным ресурсам в основу при расчете величины платежа берется их стоимостная оценка. И тот и иной показатели рассчитываются плательщиком самостоятельно.

Число добытых в отчетном периоде ископаемых налогоплательщик может рассчитывать одним их двух способов:

| Метод расчета количества | |

| Прямой | Количество подсчитывают, применяя специальные приборы и устройства измерения |

| Косвенный | При определении применяются специальные расчеты по данным о содержании полезного ископаемого в том или ином сырье |

Организация обязана утвердить в учетной политике, какой способ расчета количества ископаемых будет применяться на протяжении всего времени добычи. Впоследствии его можно изменить, только если возникают существенные корректировки в техническом проекте или в технологии производственного процесса. Стоимость добытых ресурсов можно рассчитать одним из трех вариантов:

| Метод определения стоимости | |

| По ценам реализации в отчетном периоде, не включая субсидии | Метод применим, когда есть субсидии государства к цене продажи |

| По ценам реализации в отчетном периоде | Применяется при отсутствии государственных субсидий |

| По расчетным ценам добытого продукта | Используется, когда реализация отсутствует |