Авансовые платежи по налогу на прибыль в 2024 году

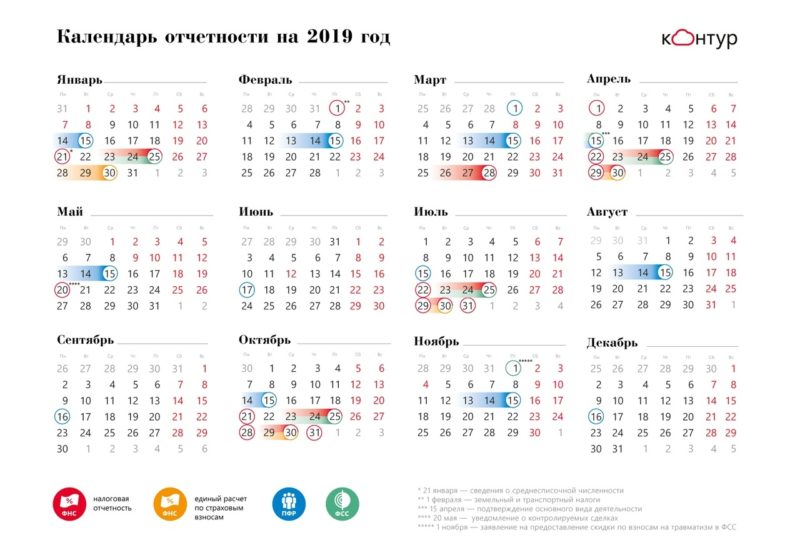

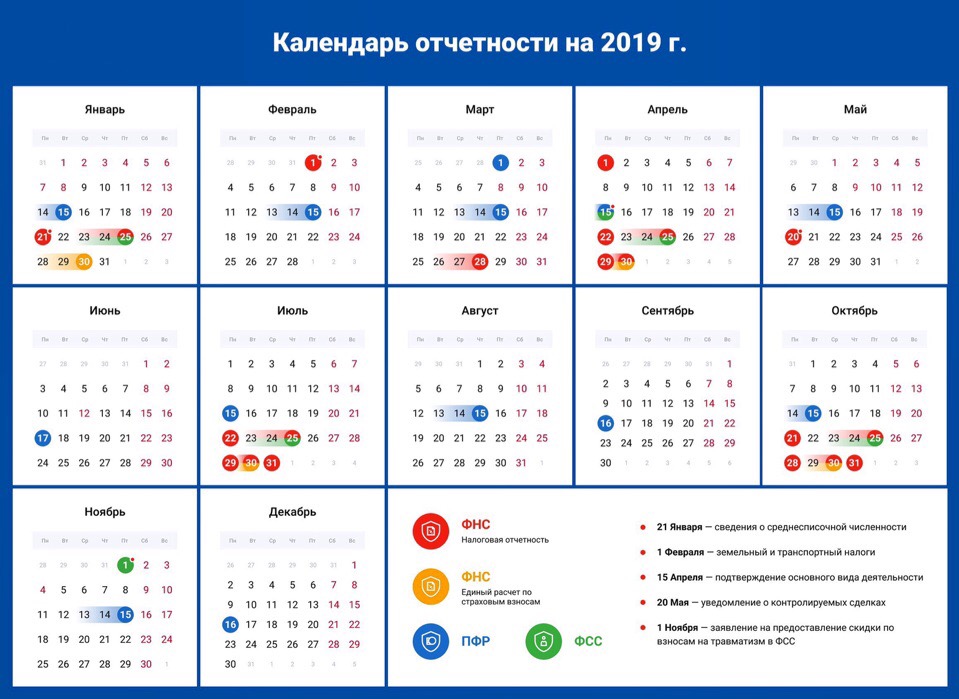

Налоговый календарь на январь 2024

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Корректировка сведений: уточненная декларация

Как уже говорилось, в самой форме никаких поправок, зачеркиваний и т.п. допускать не разрешается. Поэтому в случае обнаружения ошибки, неточности следует оформить еще один документ – уточненную декларацию. За основу необходимо взять ту же форму, которая соответствует основной. Например, ошибка обнаружена в декларации за 2 квартал 2024 года. Значит, нужно взять уточненную форму, которая действовала в тот же период.

Случаи, когда необходимо предоставлять такой документ, и когда он не понадобится, описаны в таблице.

| декларация сдается | декларация не сдается |

|

|

* Если налог стал больше из-за ошибки или неточности, сотрудник может сдать уточненную декларацию, хотя и не обязан этого делать. При этом такую ошибку можно исправить и в новой «обычной» декларации, пересчитав новые данные с учетом прежней переплаты.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Уточненная форма подается в то отделение, в котором компания числится на день подачи этого документа. Это правило действует даже в тех случаях, если изначально «обычная» декларация подавалась в другое отделение налоговой службы.

Как заполнить декларацию по налогу на прибыль

В декларацию за 2022 год включите:

- титульный лист;

- подраздел 1.1 разд. 1;

- лист 02;

- приложение N 1 к листу 02;

- приложение N 2 к листу 02.

Подраздел 1.2 разд. 1 в годовой декларации заполнять не нужно, остальные подразделы, листы и приложения включайте, если у вас есть данные. К примеру, лист 07 нужно заполнить, если вы в том числе получили имущество от благотворительной деятельности или целевого финансирования.

На титульном листе в реквизите «налоговый (отчетный) период (код)» укажите код , если авансовые платежи уплачиваете поквартально и ежемесячно или только поквартально. Если перечисляете их ежемесячно по фактической прибыли, проставьте код .

В подразделе 1.1 разд. 1 отразите налог по бюджетам к доплате или уменьшению.

Подраздел 1.3 разд. 1 следует заполнить, если в декларации есть листы 03 или . Обычно этот подраздел включают при выплате дивидендов российским организациям.

В лист 02 нужно перенести итоговые данные по доходам, расходам и убыткам из приложений, к примеру:

- в строку 010 — доходы от реализации из строки 040 Приложения N 1 к листу 02;

- в строку 030 — расходы, которые уменьшают доходы от реализации, из строки 130 Приложения N 2 к листу 02.

По строке 060 листа 02 нужно посчитать итоговый результат – прибыль или убыток. Для этого сложите строки , и листа 02, затем вычтите из них строки и листа 02. Если разница отрицательная, ее нужно отразить со знаком «минус».

В строках 180 — листа 02 следует отразить расчет налога, авансовых платежей.

К примеру, если вы платите только ежеквартальные платежи, в листе 02 укажите:

- в строке 210 — авансовые платежи по итогам 9 месяцев. Обычно этот показатель нужно перенести из строки 180 листа 02 декларации за 9 месяцев;

- в строке 220 — авансовые платежи по итогам 9 месяцев в федеральный бюджет. Как правило, данные берут из строки 190 листа 02 декларации за 9 месяцев;

- в строке 230 — авансовые платежи по итогам 9 месяцев в бюджет субъекта. В общем случае показатель нужно перенести из строки 200 листа 02 декларации за 9 месяцев;

- в строках 290 — просто поставьте прочерки.

При отражении в декларации некоторых операций часто возникают вопросы. К примеру, порядок заполнения отчетности при продаже ОС зависит от того, амортизируемое оно или нет.

Так, операцию по продаже амортизируемого ОС показывают в Приложении N 3 к листу 02.

В особом порядке следует отражать убытки прошлых лет, которые вы выявили в текущем налоговом периоде. Укажите их по строкам 300 – Приложения N 2 к листу 02, а также учтите в общей сумме внереализационных расходов по строке 040 листа 02.

Обратите внимание, что убыток, переносимый на будущее, нужно показывать по-другому. Его отражают в строке 110 листа 02, а для расчета используют данные из Приложения N 4 к листу 02

Есть ряд нюансов при отражении госпошлины. По общему правилу расходы на нее нужно включить в строки 040 и Приложения N 2 к листу 02 декларации. Но если госпошлина входит в первоначальную стоимость ОС или НМА либо в состав внереализационных расходов, есть особенности.

Часто непонятно, как отражать выплату или получение дивидендов, инвестиционный вычет, курсовые разницы, как включать резервы по сомнительным долгам.

Есть нюансы по заполнению декларации при наличии обособленных подразделений.

Уточненная декларация по налогу на прибыль

Если после подачи декларации по налогу на прибыль вы обнаружите ошибку, то ее можно исправить с помощью уточненной декларации. Ее заполняют так же, как и первичную.

Учтите ряд нюансов:

- в уточненной декларации укажите верные данные, а не разницу между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа проставьте порядковый номер отчетности, к примеру «1—«.

Рекомендуем к уточненной декларации приложить сопроводительное письмо с указанием, из-за чего изменили отчетность. Поскольку инспекция, скорее всего, все равно запросит пояснения.

Обратите внимание, при подаче уточненной декларации есть риск выездной проверки корректируемого периода

Уточненная декларация по налогу на прибыль

Если уже после подачи отчетности вы нашли ошибки, их можно исправить при помощи уточненной декларации. При ее заполнении учтите ряд особенностей:

- в уточненной отчетности отражают верные данные, а не разницу между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа нужно проставить порядковый номер отчетности, к примеру «1—«;

- заполнить следует все листы, разделы и приложения, которые были в первичной декларации, даже если ошибок в них нет.

К уточненной декларации лучше приложить пояснения с указанием, из-за чего изменили отчетность. Дело в том, что инспекция, скорее всего, все равно их запросит.

Есть и другие нюансы, которые следует учесть при направлении уточненной декларации.

Наиболее часто встречающиеся ошибки в декларации

Ошибка в коде периода: при ежеквартальных отчётах важно указывать кот «31», при ежемесячных «40». Пример ошибки: при сдаче полугодовой отчётности, проставляется код 34 (за год)

Что влечёт за собой ошибка: налоговики могут решить, что отчётность за период не сдана, далее может последовать блокировка счёта организации.

Ошибка в авансах: неверное отражение в строке 210 авансов организации. Пример ошибки: Организации суммируют в строку 210 лишние показатели, а, следовательно, завышают авансы. Что влечёт за собой ошибка: организация показывает переплату по налогу.

Ошибка в декларации за полугодие по прошлым доходам и расходам: ошибки 2016 года должны быть указаны в троках 200 и 401 приложения 2, однако некоторые организации отражают убытки в строке 301. Что влечёт за собой ошибка: инспекторы ИФНС, выявив ошибку, запросят пояснения к декларации или уточнёнку

Как отразить в декларации по налогу на прибыль убытки прошлых лет, продажу ОС, курсовые разницы

Так, в особом порядке следует включать убытки прошлых лет, которые выявили в текущем отчетном периоде. Их нужно указать по строкам 300 и 301 приложения N 2 к листу 02, а также включить в общую сумму внереализационных расходов по строке 040 листа 02.

Обратите внимание, что убыток, переносимый на будущее, нужно показывать по-другому. Его отражают в строке 110 листа 02, а для расчета используют данные из приложения N 4 к листу 02

Порядок заполнения отчетности при продаже ОС зависит от того, амортизируемое оно или нет:

- если ОС амортизируемое, операцию по продаже покажите в приложении N 3 к листу 02;

- если ОС неамортизируемое, в строке 014 приложения N 1 к листу 02 укажите выручку от его продажи без НДС, а в строке 060 приложения N 2 к листу 02 — цену покупки и расходы, связанные с продажей.

Есть ряд нюансов при отражении курсовых разниц. К примеру, положительные курсовые разницы нужно включить в общую сумму внереализационных доходов по строке 100 приложения N 1 к листу 02 , а отрицательные — показать в сумме внереализационных расходов в строке 200 приложения N 2 к листу 02.

Учтите: при переоценке выданных или полученных авансов курсовые разницы не возникают, поэтому включать их в декларацию не нужно.

Декларация по налогу на прибыль за 2023 год при уплате только ежеквартальных авансовых платежей

Внимание

С 1 января 2023 года (с отчетности за налоговый период 2022 года) меняются сроки предоставления налоговых деклараций по налогу на прибыль

(п. 3,

п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 №

263-ФЗ). Подробнее см. .

С 1 января 2023 года налоги (сборы, взносы, авансовые платежи) уплачиваются в виде единого налогового платежа (ЕНП) на единый налоговый счет

(ЕНС). Подробнее см. здесь.

Налоговую декларацию за 2023 год

следует представить не позднее 25 марта 2024 года.

Декларация представляется по форме,

утвержденной приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России

от 17.08.2022 № СД-7-3/753@).

Для составления декларации в «1С:Бухгалтерии 8» предназначен регламентированный отчет «Декларация по налогу на прибыль».

Внимание

Поддержка «1С: Бухгалтерии 8» редакции 2.0 прекращена с 01.04.2022 (подробнее здесь).

В программе «1С:Бухгалтерия 8» (ред. 2.0) декларация по налогу на прибыль за 2022 год с последними изменениями в ред.

от 17.08.2022 № СД-7-3/753@ доступна только для версии КОРП.

Ограниченная поддержка «1СБухгалтерии

8 КОРП» редакции 2.0 будет осуществляться только до конца 2023 года,

в I квартале 2024 года возможен выпуск обновлений конфигурации

только для сдачи отчетности за 2023 год. Поддержка законодательства 2024 года в

редакции 2.0 осуществляться не будет (подробнее см. здесь).

Составление декларации в программе рассмотрим на следующем примере.

Пример

Организация ООО «Белая акация» зарегистрирована в г. Москве, применяет общую систему налогообложения.

В отчетном периоде организация по месту своего нахождения осуществляла следующие виды деятельности: производство

продукции, оказание услуг, оптовая продажа товаров.

Доходы организации за отчетный период составили 20 880 000,00 руб., из них:

- доходы от реализации — 19 200 000,00 руб., в том числе:

- покупных товаров — 6 000 000,00 руб.;

- продукции собственного производства — 12 000 000,00 руб.;

- собственных работ (услуг) — 1 200 000,00 руб.

- внереализационные доходы — 1 680 000,00 руб.

Расходы организации за отчетный период составили 18 190 000,00 руб., из них:

- расходы, связанные с производством и реализацией — 16 750 000,00 руб., в том числе:

- прямые расходы, относящихся к реализованным товарам (работам, услугам) —

15 160 000,00 руб., в том числе:- себестоимость реализованных покупных товаров — 4

800 000,00 руб. - материальные расходы — 6 000 000,00 руб.

- заработная плата — 2 400 000,00 руб.;

- страховые взносы — 724 800,00 руб.;

- амортизация (линейный метод) — 1 120 000,00 руб., в том числе:

- по основным средствам — 940 000,00 руб.

- по нематериальным активам — 180 000,00 руб.

- прочие прямые расходы — 115 200,00 руб.

- себестоимость реализованных покупных товаров — 4

- косвенные расходы — 1 590 000,00 руб.

- прямые расходы, относящихся к реализованным товарам (работам, услугам) —

- внереализационные расходы — 1 440 000,00 руб.

Сумма авансовых платежей составила — 398 000 руб., из них:

- в

строке 220 – в

федеральный бюджет — 59 700 руб.; - в

строке 230 – в

бюджет субъекта РФ — 338 300 руб.

Составление декларации в «1С:Бухгалтерии 8 КОРП» (редакция 2.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Составление декларации в «1С:Бухгалтерии 8» (редакция 3.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Способы сдачи декларации по налогу на прибыль организаций

Налог на прибыль: какие основные ошибки допускают налогоплательщики в декларации

Образец и инструкция по заполнению

Документ состоит из 9 страниц, однако не всегда следует заполнять сразу все страницы. Среди обязательных листов можно назвать такие:

- Титульный.

- Пункт 1.1 в разделе 1.

- Второй лист с расчетом налога.

- Оба приложения – 1 и 2.

Все остальные страницы оформляются только при наличии соответствующих данных. Документ заполняется печатным или рукописным способом (синяя или черная ручка). Буквы печатные, заглавные; остальные символы также прописываются во всю величину поля, четко и разборчиво. Исправления и зачеркивания, помарки не допускаются. Если после записи остается несколько пустых клеток, в них просто ставится прочерк (1 клетка – 1 прочерк посередине).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы разбирали процедуру правильного заполнения формы ОС 1, рекомендуем вам ознакомиться с этой информацией здесь.

Титульный лист

Указывают отчетный период, год, а также полное название компании, без сокращений: т.е. не ООО, а ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. Приводят реквизиты, код по ОКВЭД. В номере корректировки прописывают 0, исключая те случаи, когда подают уточненную форму (ставят порядковый номер).

Для определения отчетного периода используют данные по кварталам или месяцам (с 35 по 46 включительно) в зависимости от того, как часто подают декларацию.

По кварталам (1квартал – 3 мес.)

| 3 мес. | 21 |

| 6 мес. | 31 |

| 9 мес. | 33 |

| 12 мес. | 34 |

По месяцам

| номер месяца по порядку | обозначение |

| 1 | 35 |

| 2 | 36 |

| 3 | 37 |

| 4 | 38 |

| 5 | 39 |

| 6 | 40 |

| 7 | 41 |

| 8 | 42 |

| 9 | 43 |

| 10 | 44 |

| 11 | 45 |

| 12 | 46 |

Также необходимо указать код конкретного подразделения ФНС (можно уточнить на сайте) и код самого налогоплательщика в зависимости от его статуса:

| крупнейший | 213 |

| компания отечественная | 214 |

| обособленное подразделение со своим балансом | 221 |

| компания зарубежная | 245 |

| недвижимость, для которой разработан отдельный режим налогообложения | 281 |

Таким образом, в большинстве случаев прописывают 214 – это обозначение для российских компаний (или 221 – для их ОП).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы приводили пример правильного заполнения формы 6 НДФЛ, рекомендуем вам ознакомиться с этой информацией тут.

Пункт 1.1. в разделе 1

Эта страница также оформляется в обязательном порядке каждым налогоплательщиком. Необходимо внести обозначения по:

- городу или другому муниципальному образованию, где зарегистрирована организация;

- КБК;

- суммы для федерального и регионального бюджетов.

Расчет налога

Эту страницу заполняют для того, чтобы отразить суммы, на основе которых был рассчитан налог на прибыль.

| 010 | сумма, полученная от продаж |

| 020 | сумма доходов, относящихся к внереализационным |

| 030 | сумма расходов, относящихся к реализационным |

| 040 | расходы, относящиеся в внереализационным |

| 050 | материальные убытки фирмы, которые не берутся в учет для расчета налога (вписывают при необходимости) |

| 060 | общая сумма полученной прибыли |

| 070 | часть суммы, которая исключается из прибыли (при необходимости) |

| с 080 по 110 | эти поля оформляют по-разному, в зависимости от льгот/убытков и т.п. |

| 120 | величина базы для налогообложения |

| со 140 по 170 | ставки по налогам |

| 180 | общая сумма налога |

| 190 | средства, которые направляют в бюджет федерального значения |

| 200 | средства, которые направляют в местный бюджет |

Приложение 1

На этой странице необходимо более детально расписать структуру доходов фирмы:

| 010 | за весь календарный год |

| 011 | за продажу тех товаров, произведенных собственно компанией |

| 012 | за продажу тех товаров, купленных компанией |

Все остальные графы следует заполнять только при наличии соответствующих данных. Затем вписывают данные по итогам (суммы)

| 040 | доходы реализационные |

| 100 | доходы внереализационные |

Приложение 2

На этом листе более подробно расписывают расходную часть:

| 010 | издержки, необходимые для обеспечения продаж товаров, которые были произведены собственно компанией |

| 020 | издержки, связанные с организацией продаж (как оптовых, так и розничных) |

| 030 | траты на товары, которые были куплены компанией для дальнейшей продажи |

| 040 | траты косвенного характера |

| 041 | косвенный расход обязательный – например, налоги |

| 042 | косвенный расход – в связи с амортизацией |

В оставшемся приложении 3 (его оформляют не всегда) вносят общий доход из графы 030, а также сумму издержек из графы 040. Данные вписывают соответственно в поля 340 и 350.

Изменения в декларации по налогу на прибыль за 2019 г.

Шаг 5: Проверка и отправка декларации

После того, как вы заполнили все необходимые разделы декларации, необходимо провести проверку данных перед отправкой.

Важно убедиться, что все поля заполнены корректно и информация соответствует вашей компании и ее финансовому состоянию за налоговый период. Чтобы проверить данные, внимательно просмотрите каждый раздел декларации и убедитесь, что все числа и суммы указаны правильно

Чтобы проверить данные, внимательно просмотрите каждый раздел декларации и убедитесь, что все числа и суммы указаны правильно.

- Проверьте, что доходы и расходы указаны по правильным статьям и соответствуют данным бухгалтерского учета.

- Убедитесь, что налоговые льготы и скидки, если они применяются, правильно указаны и учтены.

- Проверьте правильность расчета налоговой базы и налоговой ставки.

- Убедитесь, что все данные указаны в соответствии с требованиями налогового законодательства.

Если вы обнаружили ошибки или неточности в заполнении декларации, внесите соответствующие исправления.

После тщательной проверки всех данных, вы можете приступить к отправке декларации. Для этого следуйте инструкциям налогового органа или используйте электронную систему заполнения и отправки декларации.

Обратите внимание, что отправленную декларацию нельзя будет изменить после подачи, поэтому убедитесь, что все данные указаны верно перед отправкой

О сроках подачи декларации по налогу на прибыль

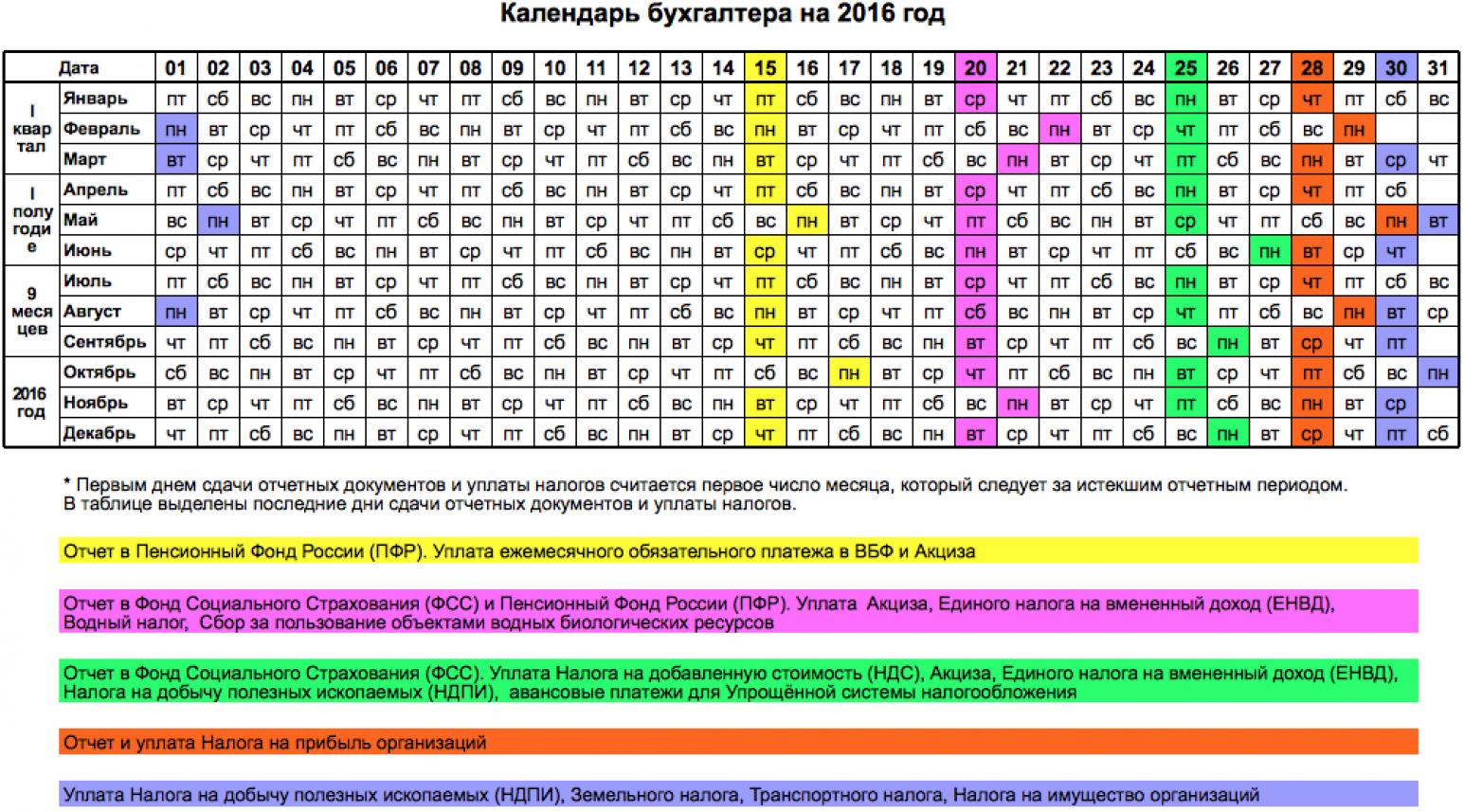

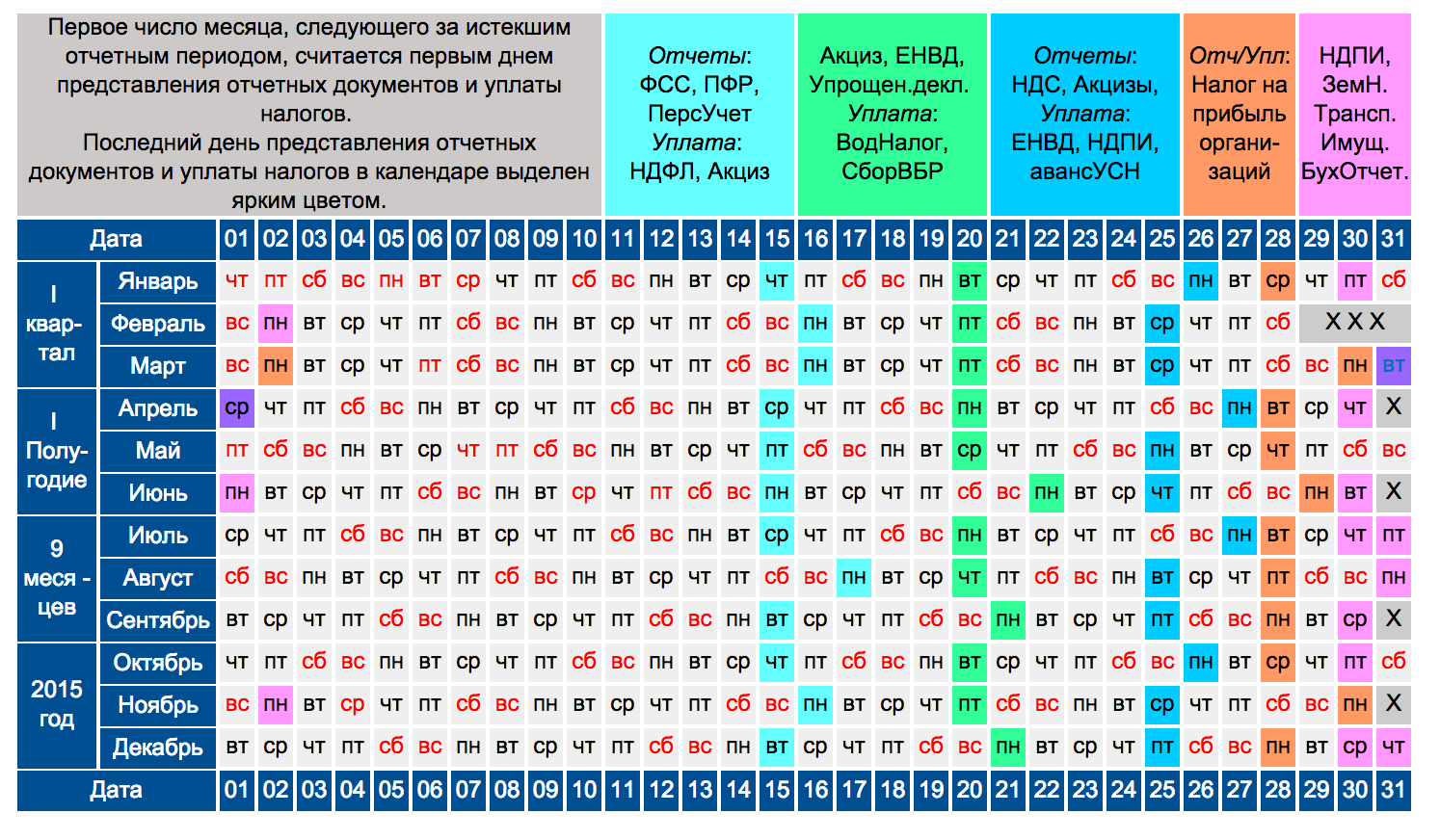

Далее в таблице определим срок сдачи декларации за девять месяцев 2017 года:

| Срок подачи декларации | Вид налога | Налогоплательщики | Актуальная форма декларации | Куда сдаётся декларация | Последняя дата оплаты | Нормативно-правовой акт |

| 30 октября 2017 года (так как срок 28 октября выпал на субботу) | Налог на прибыль за 9 месяцев | Организации, для которых отчётными периодами являются: I квартал, полугодие, девять месяцев | Декларация по налогу на прибыль, которая была утверждена Приказом ФНС РФ №ММВ-7-3/572 от 19 октября 2016 года | В налоговую службу по месту регистрации | До 30 октября 2017г. | Согласно пункту 4 статьи 289 НК РФ |

| Налог на прибыль за январь-февраль-март-апрель-май-июнь-июль-август и сентябрь 2017 г. | Организации, которые ежемесячно уплачивают авансовые платежи за налог на прибыль | В налоговую службу по месту регистрации | До 30 октября 2017 г. | Согласно пункту 3 статьи 289 НК РФ |

Структура декларации до изменений 2017 г.:

- Титульный лист;

- Раздел 1 (состоит из трёх подразделов), в котором указывается сумма налога, которую необходимо перечислить в бюджет;

- Лист 2 содержит в себе расчёт налога на прибыль;

- Прилож. №1 к Листу 2, в котором перечислены доходы от реализации и внереализационные доходы;

- Прилож. №2 к Листу 2, в котором перечислены все затраты на реализацию и на осуществление внереализационной деятельности и расходы, которые связаны с деятельность компании, и убыток, который стал следствием затрат и расходов;

- Прилож. №3 к Листу 2, в котором содержатся расчёты расходов по операциям, которые в конечном счёте влекут налогообложение организаций налогом на прибыль по статьям 1 (приобретение права на землю), 268 (расходы на реализацию товаров и/или прав на имущество), 275.1 (расходы на обслуживающие производства и хозяйства), 276 (расходы, связанные с договором доверительного управления имуществом), 279 (расходы при уступке или переуступке права требования) и 323 (расходы, связанные с операциями с амортизируемым имуществом) НК РФ, за исключением расходов, перечисленных в Листе 5;

- Прилож. №4 к Листу 2 содержит расчёт убытка (его части), который в конечном итоге влияет на размер налоговой базы (уменьшает её);

- Прилож. №5 к Листу 2 содержит расчёт распределения авансов и налога на прибыль между организацией и её филиалами;

- Лист 3 содержит расчёт налога с дивидендов (Раздел А), с процентов по государственным ценным бумагам (Раздел Б) и реестр-расшифровка сумм из разделов А и Б (Раздел В);

- Лист 4 содержит расчёт налога по специальной ставке, согласно пункта 1 статьи 284 НК РФ;

- Лист 5 содержит расчёты расходов по операциям (рассчитываемые в особом порядке), которые в конечном счёте влекут налогообложение организаций налогом на прибыль, за исключением случаев из Листа 3;

- Лист 6 содержит расходы и доходы негосударственных ПФР;

- Лист 7 содержит отчёты по целевому использованию имущества, денежных средств и проч., которые были получены от государства при целевом финансировании.

Особенности для бюджетников

Бюджетные учреждения и некоммерческие организации должны платить налог на прибыль и отчитываться перед территориальными ИФНС наравне с предприятиями коммерческой сферы. Объектом налогообложения является налог на прибыль, а прибылью — итоговая разница между поступлениями и издержками (гл. 25 НК РФ). Для бюджетных учреждений и НКО прибылью является только доход, полученный от предпринимательской деятельности, осуществляемой с целью получения прибыли.

Это пропишите в учетной политике, равно как и порядок расчета налога на прибыль.

Не все поступления денежных средств бюджетного учреждения входят в налогооблагаемую базу. Основой финансирования БУ являются субсидии, выделяемые из бюджета, они не облагаются налогом на прибыль. Налог взимается только с доходов от реализации платных услуг населению, непосредственно связанных с основным видом деятельности, но осуществляемых сверх государственного или муниципального задания.

Для этого бюджетники и ведут раздельный учет поступлений — чтобы разграничить доходы, полученные на целевое финансирование, и прибыль от оказания предпринимательской деятельности.

Весь перечень возможных доходов четко пропишите в учетной политике и внутренних нормативных актах. Все поступления и расходы по платным услугам необходимо распределить в соответствующем разделе плана финансово-хозяйственной деятельности бюджетного учреждения. В составе такой доходности учитывают:

- доходы от предпринимательской деятельности (дополнительные занятия, кружки, секции в образовательных учреждениях);

- внереализационные доходы (сдача в аренду имущества, дивиденды, стоимость ТМЦ и имущества, переданного в учреждение безвозмездно).

Штрафные санкции за непредставление декларации. Уточнение, касающееся авансов по налогу на прибыль

Административная ответственность следует за нарушением срока предоставления декларации в налоговый орган или непредставление данного документа. На должностное лицо (по решению суда) накладывается штраф в размере от 300 до 500 рублей, а на организацию – штраф в размере 1/20 от суммы налога за период просрочки, причём размер штрафа устанавливается в пределах от 1000 рублей до 30% от суммы налога.

При просрочке более 180 рабочих дней штраф за каждый последующий месяц устанавливается в размере 1/10 суммы налога. Административная ответственность может последовать даже после одного дня просрочки при подаче «нулевой» декларации.

Что касается авансовых платежей: ежеквартальная оплата авансов может производиться только для организаций, общий размер доходов которых не превышает в среднем за квартал 15 млн. руб. Остальные организации должны выплачивать авансы ежемесячно. Для организаций, которые были вновь созданы, возможны ежеквартальные платежи по авансам.

Как заполнить и формулы в помощь

При ежеквартальных авансах в подразд. 1.1:

Строка 070 (сумма к доплате в бюджет субъекта РФ по итогам полугодия) = Строка 271 листа 02

Строка 050 (сумма к уменьшению в федеральный бюджет по итогам полугодия) = Строка 280 листа 02

По строке 120 в декларации за полугодие укажите сумму ежемесячных авансов к уплате в бюджет региона по подразделению в следующем квартале. Эту сумму рассчитайте по формуле:

| Стр. 310 листа 02 × Стр. 040 Приложения № 5 к листу 02 / 100 |

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений декларации.

В строке 180 рассчитайте налог с прибыли за полугодие, а в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними – это сумма к доплате, отрицательная – к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал отразите в строке 290: она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал.

В подразделе 1.2 укажите ежемесячные авансы, которые будете платить в 3 квартале. Рассчитайте их на 3 квартал по срокам уплаты. Каждый платеж:

- в федеральный бюджет – равен 1/3 строки 300 Листа 02;

- в региональный – 1/3 строки 310.

Если показатели этих строк не поделить на 3 без остатка, добавьте его к третьему платежу.

Строку 320 листа 02 не заполняйте.