Навигатор по уплате обязательных платежей и подаче уведомлений

В Навигаторе собраны материалы Норматива, которые помогут разобраться, как и в какие сроки подавать уведомления, уплачивать налоги, взносы и другие платежи, а также, что входит в ЕНП, какие КБК указывать в платежках, как заполнять платежку по взносам на травматизм.

Для удобства воспользуйтесь содержанием слева или ниже:

| — | |

| — | |

| — | |

| — | |

| — | |

| — | |

| — |

ЕНП: основные сведения

|

Категория |

Описание |

Подробнее в материале |

|

Кратко о составе ЕНП, сроках уплаты налогов и взносов, сдачи отчетов и уведомлений |

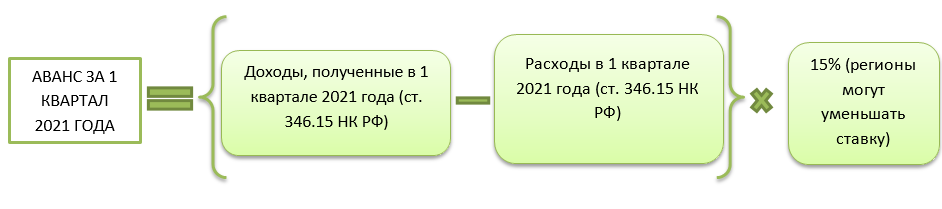

Налогоплательщики перечисляют обязательные платежи на ЕНС путем уплаты ЕНП. Кратко разберем, в какие сроки уплачивать и сдавать отчетность, уведомления, а также все ли налоги и взносы нужно перечислять в составе ЕНП |

Уведомления: сроки и правила заполнения

|

Категория |

Описание |

Подробнее в материале |

|

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов |

Чтобы уплаченные суммы распределили корректно, по ряду платежей нужно подавать уведомление. В материале — в какие сроки и когда нужно подавать уведомление, как заполнить и исправить в нем ошибку |

|

|

Отрицательное уведомление |

На практике может возникнуть ситуация, когда исчисленный авансовый платеж по налогу при УСН в отчетном периоде меньше, чем исчисленный авансовый платеж в предшествующих периодах. В отличие от формы декларации по УСН, где есть возможность указать сумму налога к уменьшению, в уведомлении такого показателя нет. Рассмотрим на примере, как быть в этой ситуации и как заполнить отрицательное уведомление |

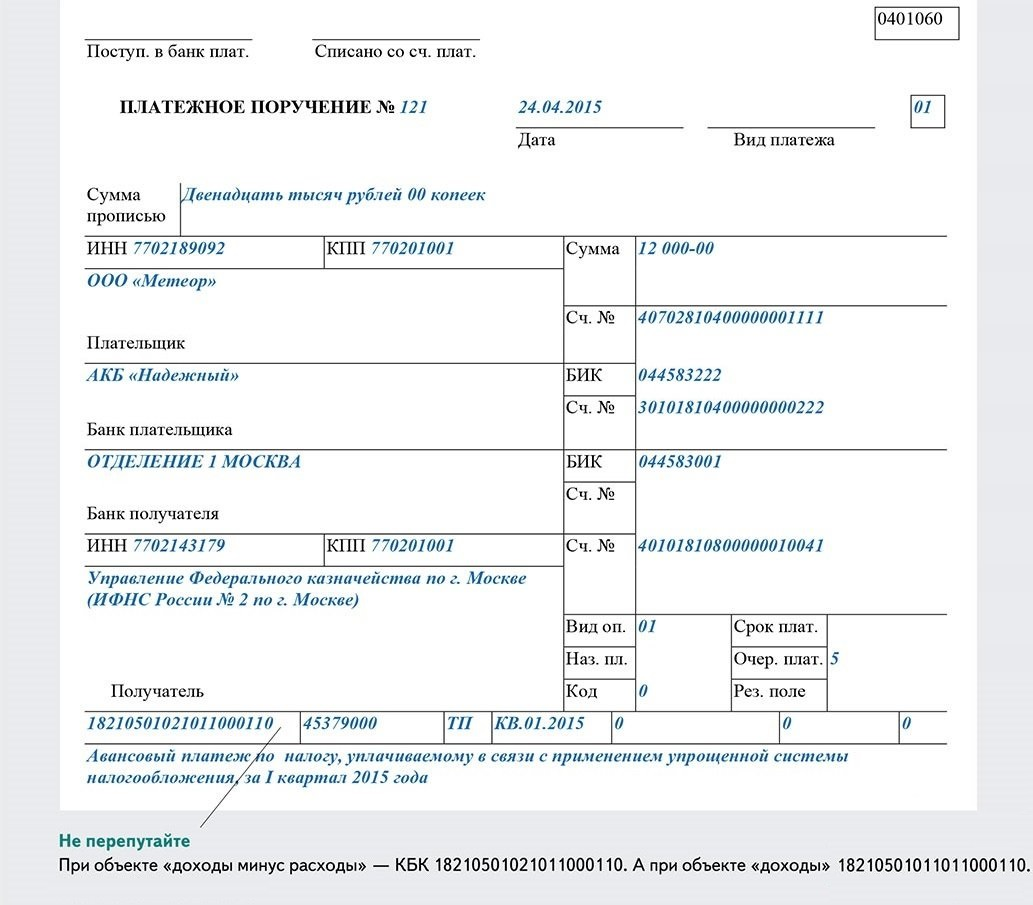

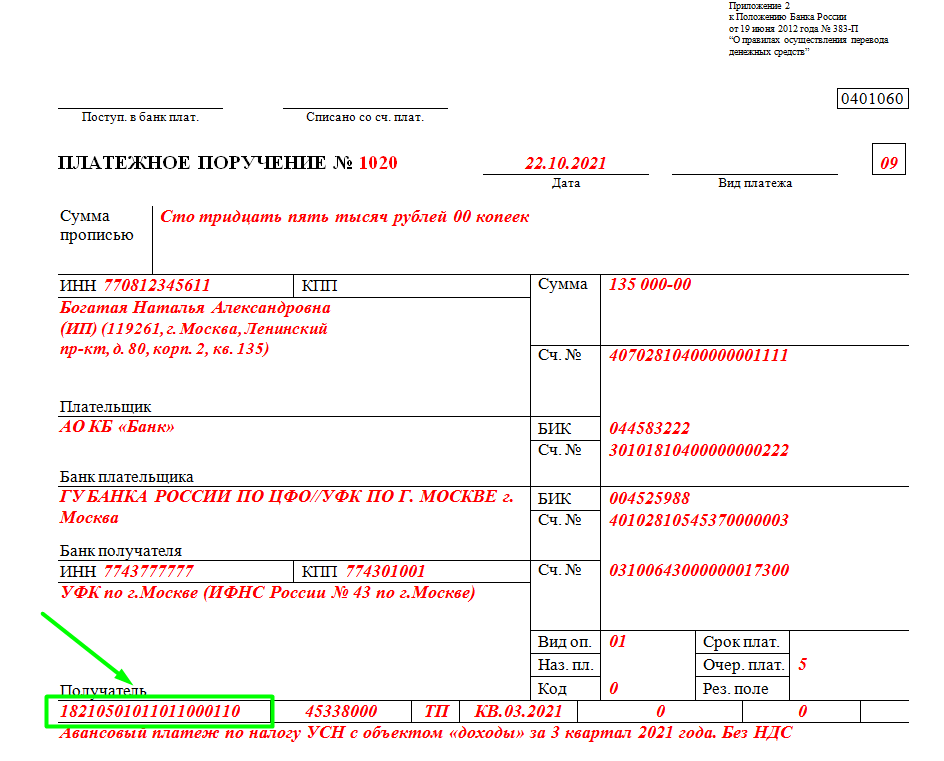

УСН и ЕНП: порядок исчисления и уплаты налога и авансовых платежей → |

Платежи: сроки, правила заполнения платежек, КБК

|

Категория |

Описание |

Подробнее в материале |

|

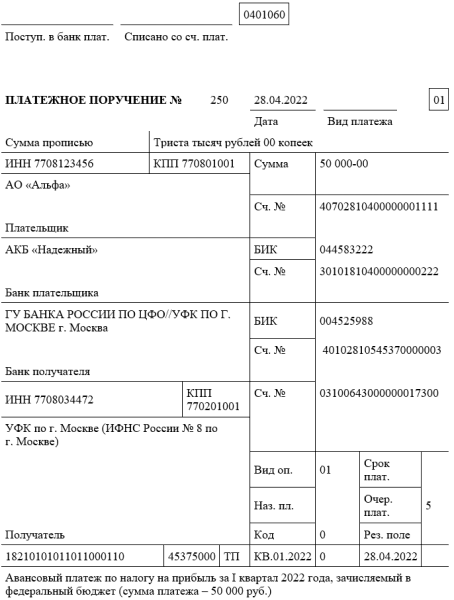

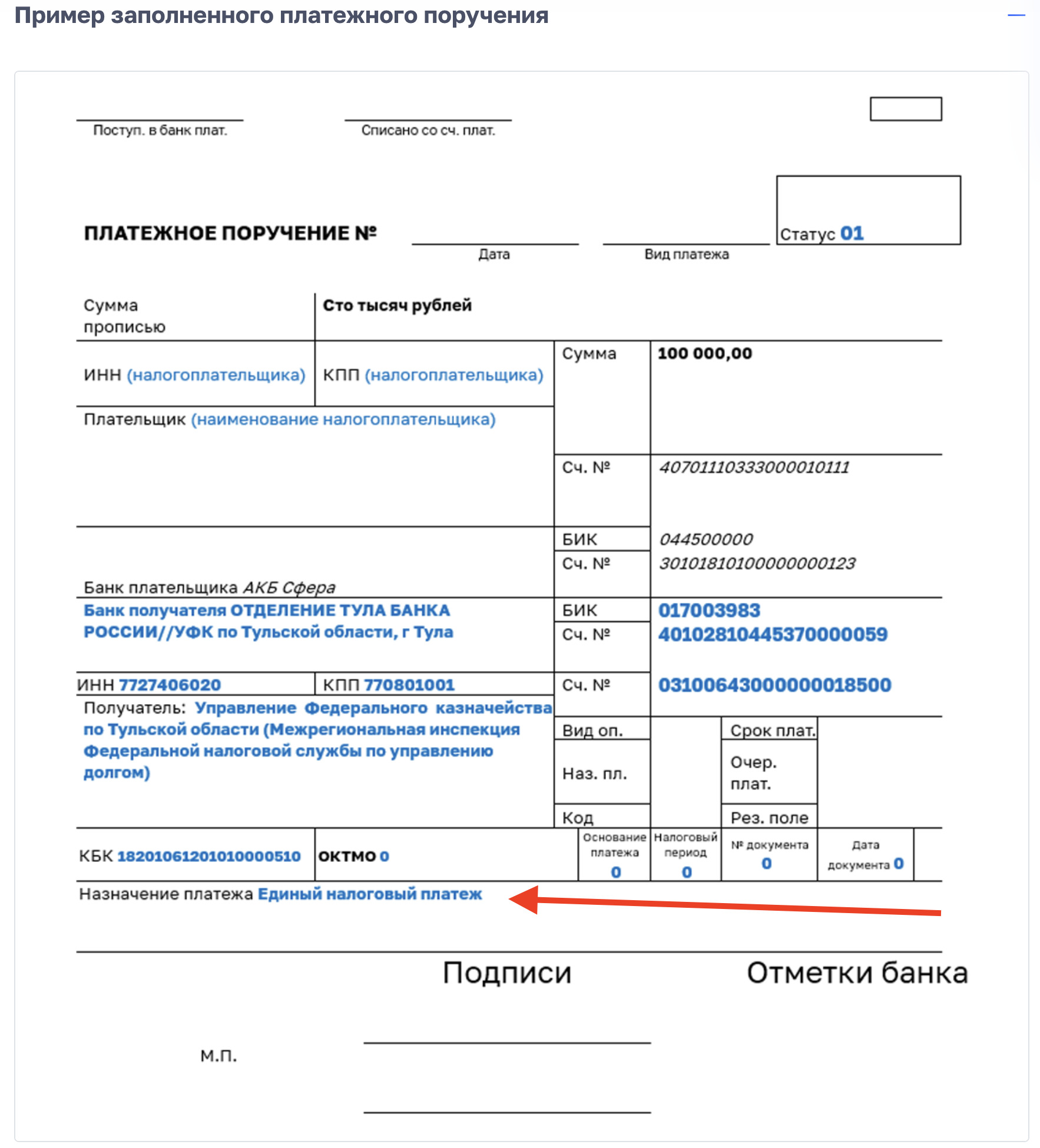

Платежное поручение по ЕНП |

В статье разбираем на примере, как заполнить каждое поле платежного поручения. А также напоминаем, какие обязательные платежи следует уплачивать в составе ЕНП, а какие нет |

|

|

Отдельные платежки со статусом «02» в 2024 году |

У налогоплательщиков все еще остаются вопросы, можно ли платить налоги и взносы в 2024 году отдельными платежными поручениями на конкретный КБК |

|

|

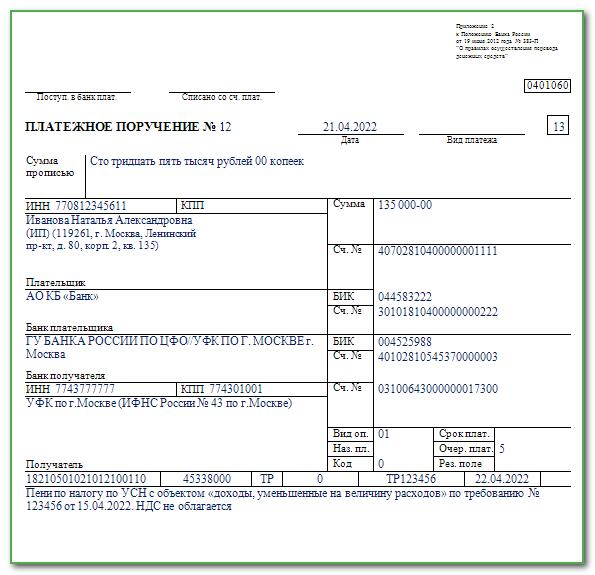

Платежка по страховым взносам на травматизм |

Взносы на травматизм не входят в ЕНП и уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России. Срок их перечисления остался прежним — не позднее 15 числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы |

|

|

Справочник КБК |

Все обязательные платежи будут приходить на обновленные КБК (Приказ Минфина от 01.06.2023 № 80н). Основные КБК остались без изменений. Например, большую часть обязательных платежей следует перечислять по КБК ЕНП 182 0106 1201 01 0000 510 |

НДФЛ: сроки уплаты налога и подачи уведомлений

|

Категория |

Описание |

Подробнее в материале |

|

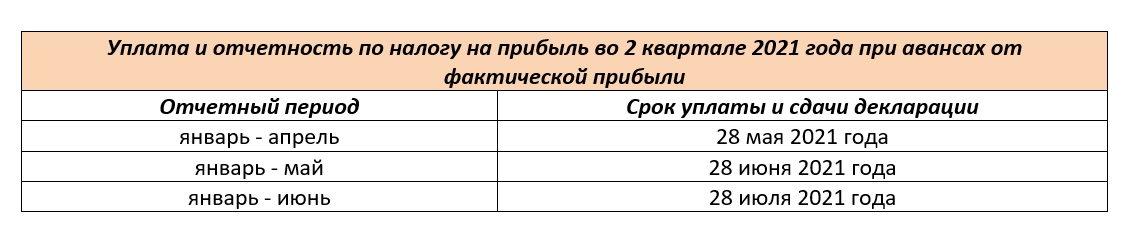

Уплата НДФЛ и подача уведомлений: сроки на I квартал |

С 01.01.2024 все налоговые агенты обязаны подавать уведомления и перечислять исчисленный и удержанный налог два раза в месяц. В статье разберем новый порядок уплаты налога |

|

|

Уплата НДФЛ и подача уведомлений: сроки на весь 2024 год |

В материале указаны сроки уплаты и подачи уведомлений на весь год по налогу, который исчисляет налоговый агент с доходов работников. Также в статье прописаны сроки по НДФЛ с доходов ИП на ОСНО |

Другие сроки по задачам бухгалтера

|

Категория |

Описание |

Подробнее в материале |

|

Чек-лист дел для бухгалтера |

Чек-лист содержит необходимые задачи бухгалтера и сроки по ним, в том числе сроки подачи уведомлений и уплаты обязательных платежей. Дела сгруппированы по кварталам и месяцам, а внутри каждого месяца — по типам задач. Чек-лист дополняется ежемесячно в течение года |

ЕНС: зачет и возврат переплаты, начисление пени и взыскание задолженности

|

Категория |

Описание |

Подробнее в материале |

| Формирование и расчет сальдо | Как формируется и рассчитывается сальдо ЕНС, какие существуют особенности учета пени при формировании сальдо, какие справки может предоставить налоговая при сверке | Сальдо ЕНС: как формируется и рассчитывается |

|

Положительное сальдо |

Как распорядиться положительным сальдо на ЕНС:

|

|

|

Отрицательное сальдо |

Как начисляются пени на отрицательное сальдо, как взыскивается задолженность в бесспорном и судебном порядке, в каком порядке списывают деньги с ЕНС |

Еще о ЕНП и ЕНС

| Больше материалов по ЕНП смотрите в инструкции «ЕНП и ЕНС» | ||

Страхование от несчастных случаев и профессиональных заболеваний.

Авансы с доплатой за квартал

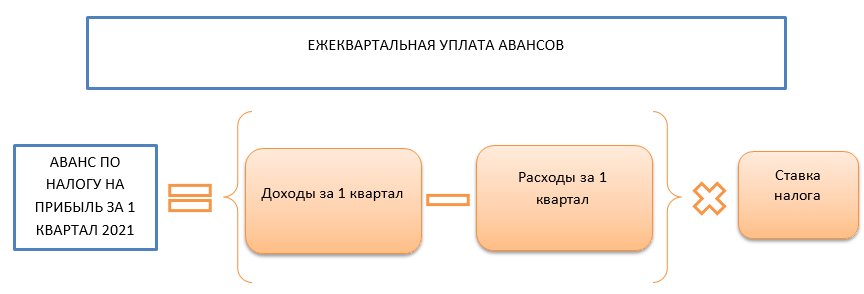

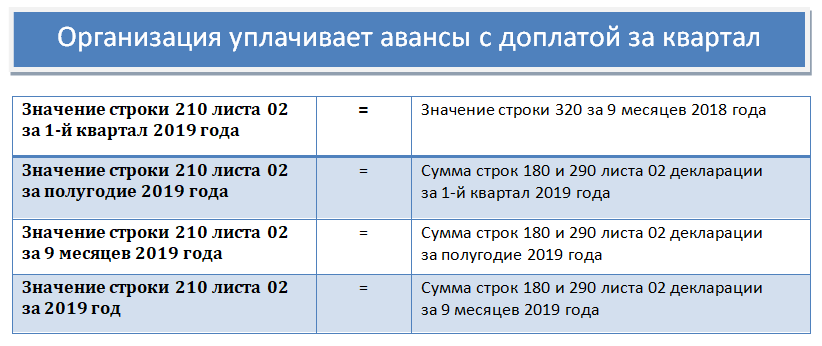

Этот способ расчета авансового платежа используют организации, которые:

- не имеют право отчислять налог 1 раз в квартал;

- самостоятельно не перешли на расчет аванса по фактически заработанной прибыли.

Сумма первоквартального взноса равна сумме взноса за последние три месяца предыдущего года. Так, январский, февральский и мартовский авансовый платеж равен:

Сумма взноса за следующий квартал равна сумме первоквартального аванса. В апреле, мае и июне должно поступать столько же, сколько в марте, феврале и январе этого же года.

Сумма взносов в третьем отчетном квартале = сумме взносов за первые полгода – сумма первоквартального аванса.

В июле, августе и сентябре в бюджет должно поступать:

Сумма взносов в четвертом квартале = сумме взносов за девятимесячный период – сумме авансов, проплаченных в первом полугодии.

Октябрьский, ноябрьский и декабрьский ежемесячный авансовый платеж равен трети от разности прибыли за период с января по сентябрь и ранее уплаченной суммы налога.

Если по итогам квартала налог оплачен больше, чем положено, организация имеет возможность вернуть переплату на расчетный банковский счет или оставить в счет уплаты следующих авансовых платежей

Пример. В 2016-2017 году ООО «Удача» оплачивала авансовые платежи каждые 30 дней, доплачивая за каждый квартал.

Таблица 1. Прибыль организации

| Период | Сумма |

|---|---|

| Четвертый квартал 2016 года | 1 200 000 рублей |

| Первый квартальный период 2017 года | 1 100 000 рублей |

| Второй квартальный период 2017 года | 900 000 рублей |

| Третий квартальный период | 1 000 000 рублей |

Первоквартальный аванс = 1/3 * 1 200 000 * 20% = 96 000 рублей

Так, январские, февральские и мартовские перечисления должны составлять 96 000 рублей. Величина доплаты по итогам первого квартального периода будет рассчитана так:

11 000 000 * 20% – 96 000 * 3 = 12 000 рублей. Доплату необходимо внести до 28 апреля. Значит, в апреле организация должна отдать взнос за март и доплату за квартал 12 000 + 96 000 = 108 000 рублей.

Ежемесячные авансы во втором квартале равны трети от прибыли в первом квартале.

1 100 000 * 20% * 1/3 = 80 667 рублей

В апреле, марте и июне в бюджет должно поступать по 80 667 рублей.

За полгода прибыль «Удачи» составила 2 000 000 (1 100 000 + 900 000). За первые 6 месяцев получиться переплата:

2 000 000 * 20% – (96 000 * 3) – 12 000 – (80 667 * 3) = — 142 000

Компания может вернуть обратно эту сумму, либо оставить в счет следующих платежей. «Удача» выбрала первый вариант.

Авансы в третьем квартале:

(2 000 000 * 20% — 900 000 * 20%) / 3 = 73 333 рублей.

Эту сумму нужно вносить в июле, августе и сентябре.

Расчет налога на прибыль организации с примером

Чтобы рассчитать размер налога на прибыль, необходимо определить облагаемые доходы и ставку налога.

Сначала определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

Вычитываем из налоговой базы убытки прошлых лет. За 2022 год налогооблагаемую базу можно снизить на убыток до 50%.

Определяем ставку налога. Если их несколько, произвести расчет необходимо для каждой.

Налоговую базу нужно умножить на ставку. Так получается сумма авансового платежа по налогу за отчетный период или год.

Если налог рассчитывается для второго и последующего периода, из суммы налога за необходимый период вычитается сумма налога за предыдущие периоды в течение календарного года.

Например, компания платит налог на прибыль каждый квартал. Сначала определяется прибыль в I квартале. Доходы составили 2 млн рублей, а расходы — 1,4 млн рублей. Убытков за прошлые годы у предприятия не было.

Налоговая база = 2 млн рублей минус 1,4 млн рублей = 600 тысяч рублей.

Считаем авансовый платеж по налогу на прибыль. Для этого налоговую базу нужно умножить на ставку в 20%.

Авансовый платеж = 600 тысяч рублей * 20% = 120 тысяч рублей.

Следующий период, когда компания считает налоговые выплаты — полгода. Доходы компании составили 3 млн рублей, а расходы — 1,7 млн рублей. Налоговая база составит 1,3 млн рублей, а авансовый платеж — 260 тысяч рублей. Из этой суммы вычитаем платеж по налогу за I квартал. Размер платежа составит 140 тысяч рублей.

Рассчитываем сумму выплат за девять месяцев. Прибыль компании составила 5 млн рублей, а расходы — 2,7 млн рублей. Налоговая база составит 2,3 млн рублей. Авансовый платеж составит 460 тысяч рублей.

Из этой суммы мы вычитаем платеж за I и II кварталы. Остается сумма 200 тысяч рублей.

Считаем сумму за весь налоговый период. Сумма доходов составила 5,2 млн рублей, а расходов — 2,8 млн рублей. Налоговая база составляет 2,4 млн рублей. Так, платеж равен 480 тысячам рублей. Вычитаем из него суммы авансовых платежей за три, шесть и девять месяцев и получаем сумму в 20 тысяч рублей.

Итак, сумма налога на прибыль составит 20 тысяч рублей.

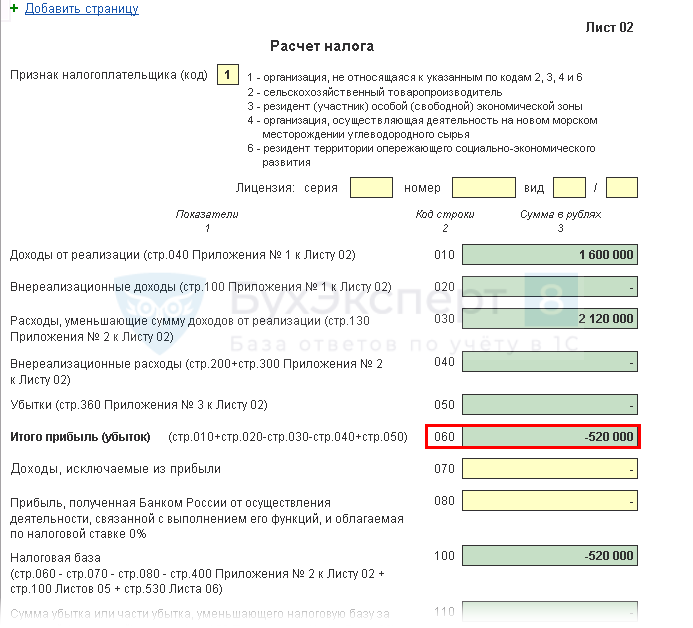

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

Когда производить авансовые платежи по налогу на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе. Предприниматели на том же режиме этот налог не уплачивают. Налоговый период — календарный год, но заплатить целиком весь налог нельзя. Плательщики переводят авансы, пока не наступит время уплаты налога за налоговый период.

С авансами деньги поступают в госбюджет равномерно в течение всего периода. Порядок расчёта платежей и крайние даты для уплаты регламентируются и статьями Налогового кодекса. По итогам года все авансовые платежи учитываются в итоговой стоимости налога.

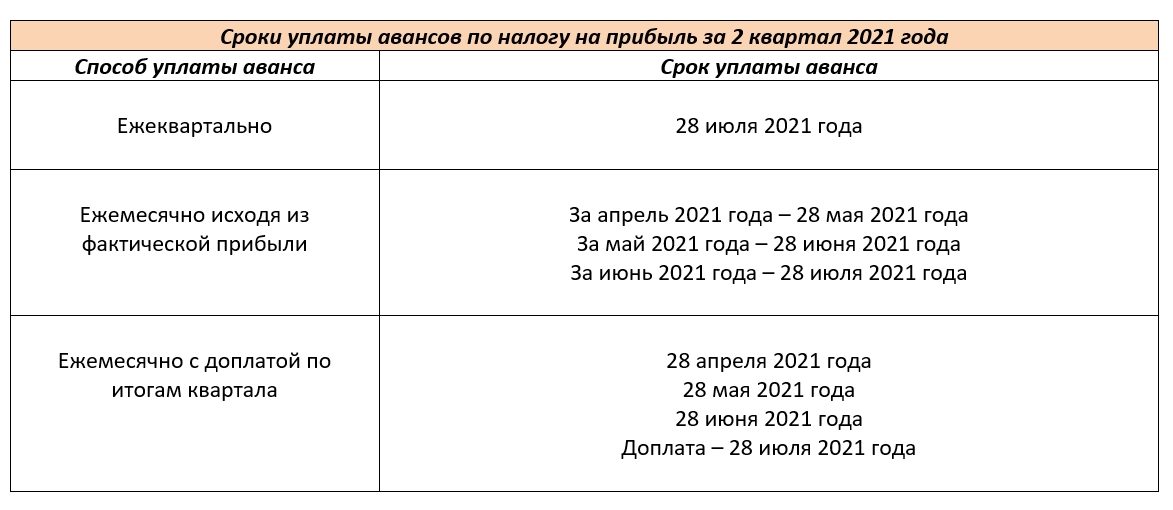

Сроки зависят от того, по какой схеме бизнес платит авансы. Есть три способа:

- В текущем месяце, отталкиваясь от прибыли, полученной в предыдущем квартале, с доплатой за квартал. Тогда перечислить деньги нужно до 28 числа всех трёх месяцев текущего квартала, а потом произвести доплату, когда квартал закончится.

- По результатам месяца, отталкиваясь от по факту заработанной прибыли. Платить нужно не позже 28 числа следующего месяца.

- Ежеквартально. Производить платежи нужно не позже 28 числа месяца, идущего за отчётным кварталом.

Тогда общие сроки для авансовых платежей по налогу на прибыль за 1 квартал при каждом варианте будут такими:

| Ежемесячная оплата на основании прибыли за предшествующий квартал | 1111111 |

| ЯнварьФевральМартДоплата за квартал | 29 января 28 февраля28 марта2 мая |

| Ежемесячная оплата в следующем месяце по итогам фактически заработанной прибыли текущего | |

| ЯнварьФевральМарта | 28 февраля28 марта2 мая |

| Ежеквартальная оплата | |

| Отчётный квартал | 28 число следующего месяца |

*Дедлайны указаны с учётом переносов на ближайший рабочий день, когда крайний срок выпал на выходной или нерабочий день

Согласно пункту 2 статьи 286 Налогового кодекса, определиться с системой уплаты авансов по налогу на прибыль бизнесу нужно заранее. Если компания захочет изменить ежемесячную уплату, ей нужно обратиться в ИФНС с уведомлением до 31 декабря.

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Декларация по налогу на прибыль: порядок заполнения и сроки

Вариант 1: за квартал

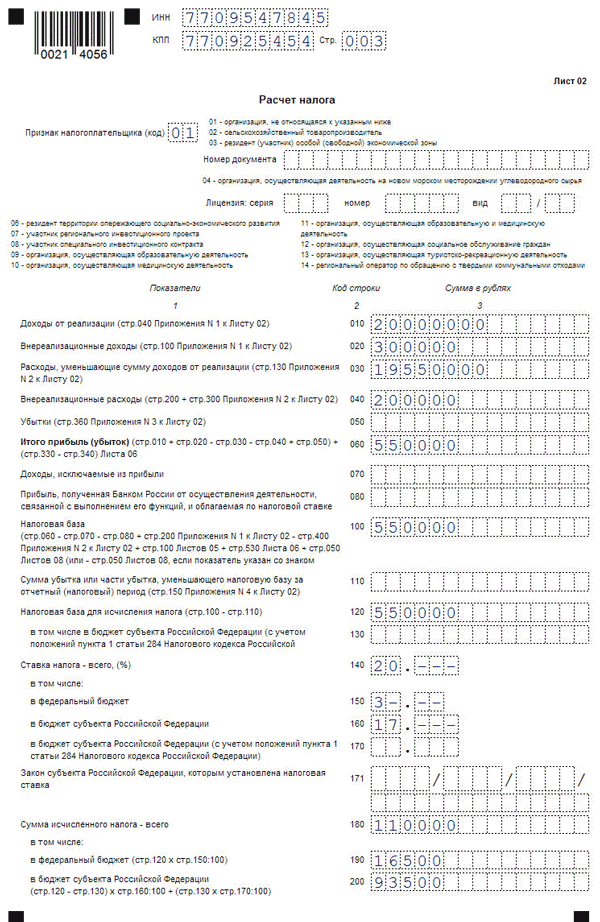

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2022 год

|

Периоды |

Налоговая база, рублей |

Исчисленный аванс с начала года, рублей (база * 20%) |

К уплате по окончании периода (федеральная/региональная часть), рублей |

Крайний срок уплаты |

|---|---|---|---|---|

|

I квартал |

100 000 |

20 000 |

20 000 (3 000 / 17 000) |

28 апреля |

|

полугодие |

500 000 |

100 000 |

80 000 (12 000 / 68 000) |

28 июля |

|

9 месяцев |

1 200 000 |

240 000 |

140 000 (21 000 / 119 000) |

28 октября |

|

год |

2 500 000 |

500 000 |

260 000 (39 000 / 221 000) |

28 марта 2022 года |

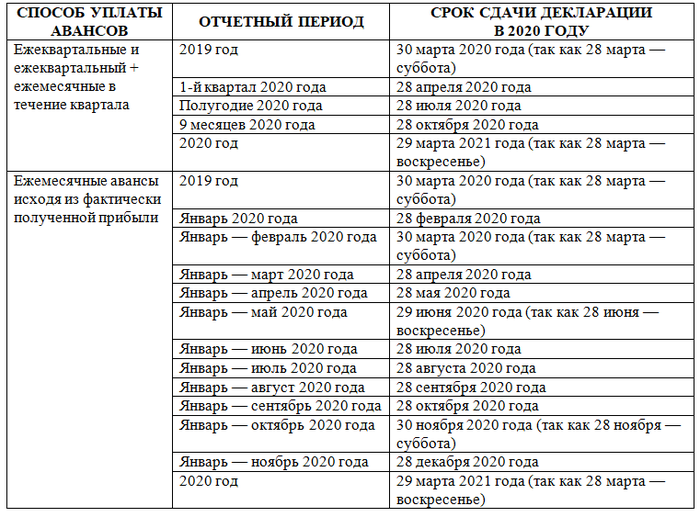

Сроки уплаты налога на прибыль как не опоздать

Сегодня рассмотрим тему: “сроки уплаты налога на прибыль как не опоздать” и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

| (кликните для воспроизведения). |

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли – пени».

Ответственность за неуплату налога на прибыль зависит от того, кто перечисляет налог на прибыль — налогоплательщик или налоговый агент. Налогоплательщику грозит штраф, если задолженность возникла из-за занижения налоговой базы или неправильного расчета налога.

Если он рассчитал налог и отразил его в декларации, но не уплатил, то его не оштрафуют. За перечисление налога с опозданием и за неуплату авансовых платежей штраф также не полагается. При совершении любого из этих нарушений нужно еще уплатить пени.

Размер пени зависит от суммы не уплаченного в срок налога (авансового платежа), периода просрочки и размера ставки рефинансирования Банка России.

Налогового агента оштрафуют как за перечисление удержанного налога позже срока, так и за его неуплату или неполную уплату.

Какой штраф установлен за неуплату налога на прибыль

Штраф за неуплату налога на прибыль составляет 20% от суммы задолженности по налогу. При этом он возрастет до 40%, если выяснится, что налог не уплачен умышленно (п. п. 1, 3 ст. 122 НК РФ).

Если вы правильно рассчитали сумму налога на прибыль и указали ее в декларации, но своевременно не уплатили в бюджет, то штраф по ст. 122 НК РФ не применяется (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

В остальных случаях, когда задолженность по налогу на прибыль возникла, например, из-за занижения налоговой базы или неправильного расчета суммы налога, на вас могут наложить штраф за неуплату налога на прибыль.

При несвоевременной уплате налога (так же как и при неуплате налога) нужно уплатить пени (п. 1 ст. 75 НК РФ).

Несмотря на выписанный штраф, налог все равно придется перечислить в бюджет (п. 5 ст. 108 НК РФ).

Если налог на прибыль не уплачен налоговым агентом, то ему грозит штраф по ст. 123 НК РФ.

Читайте так же: Какая информация отражена в кредитной истории физлица

Заметим, что должностным лицам организации может грозить привлечение к уголовной ответственности, если размер недоимки существенный (ст. ст. 199, 199.1 УК РФ).

Какой штраф установлен за неуплату налога на прибыль налоговым агентом

Такой штраф вам грозит, если вы (ст. 123 НК РФ):

не удержали налог или удержали его не полностью;

удержали налог, но не перечислили его в бюджет или уплатили позже срока;

удержали налог, но перечислили не всю его сумму.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Общая ставка налога

Общая ставка налога на прибыль – 20 процентов. В большинстве случаев налог нужно перечислять в два бюджета: федеральный и региональный.

До конца 2024 года сумму налога распределяйте между бюджетами по следующим ставкам:

- 3 процента – в федеральный бюджет;

- 17 процентов – в региональный бюджет.

Важно: все действующие ставки налога на прибыль в 2019 году смотрите в таблице. Кроме того, в регионе может действовать пониженная ставка в бюджет субъекта

С 1 января 2019 года регионы лишились права снижать их, но если это было сделано до 3 сентября 2018 года, срок пониженных ставок может действовать до конца 2022 года. Их могут повысить в любой момент, поэтому следите за изменениями в региональных законах.

II. Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

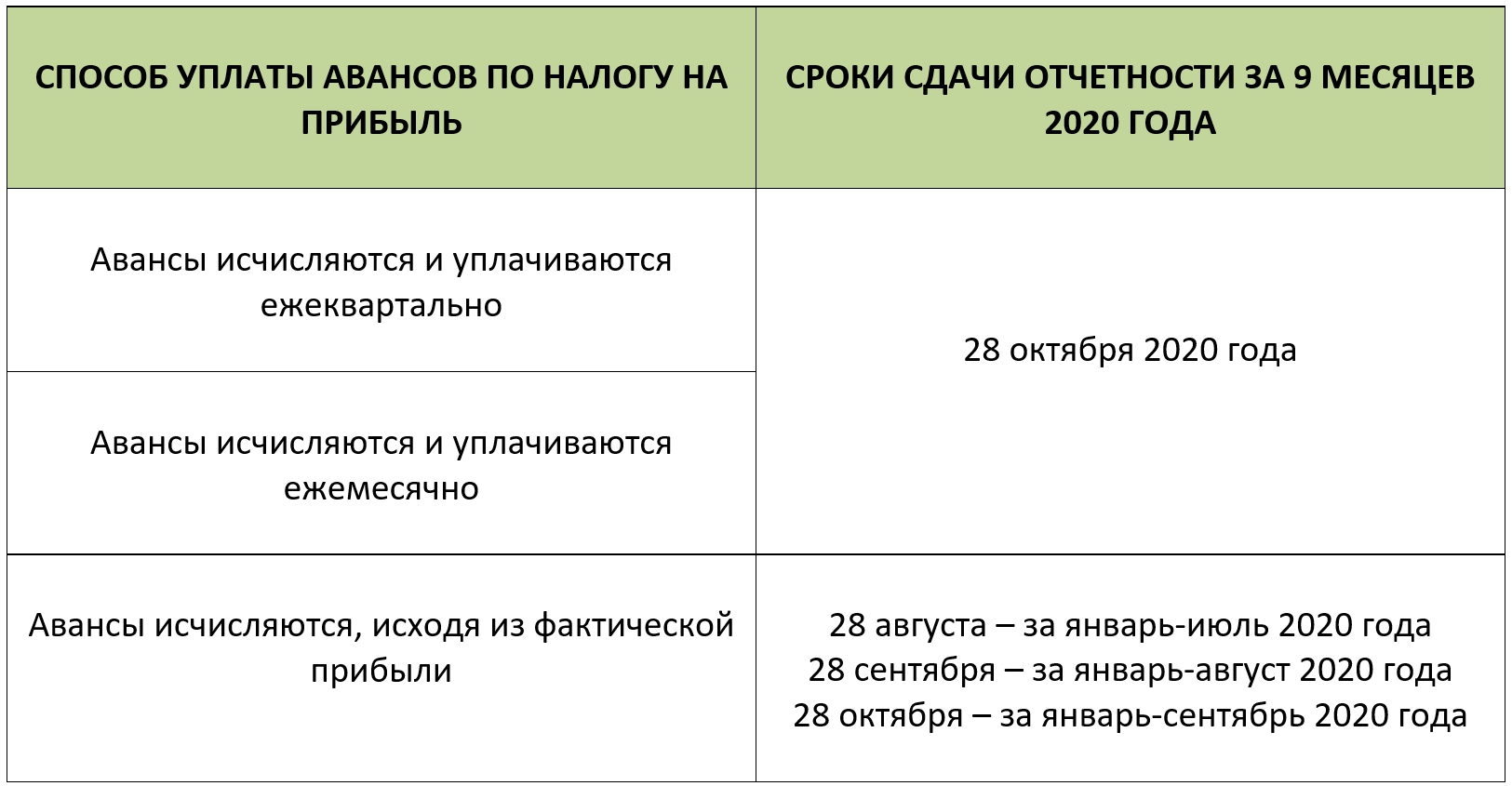

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Кому можно обойтись без авансовых платежей

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. Для них действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Лист 02 Расчет налога на прибыль и авансовых платежей

Какие нюансы нужно учесть при расчете и внесении платежа

Расчетным документом для производимых перечислений является платежное поручение. Налог является федеральным, тем не менее перечисляется он в различные бюджеты: в федеральный и региональный. Платеж осуществляется по КБК.

Вносить КБК в платежное поручение нужно очень внимательно. Подобная ошибка в лучшем случае может привести к тому, что денежные средства погасят обязательства предприятия по другим видам налогов, а в худшем — платеж повиснет в невыясненных, пока не будут представлены разъяснения.

Так как перечисления должны производиться в разные бюджеты, то и платежки тоже должны быть разными. С 2017 по 2020 год установлено, что 3% от суммы исчисленного налога должно быть направлено в федеральный бюджет, а 17% — в региональный (при общей ставке 20% от прибыли). Ставка для регионального бюджета может иметь и меньший процент отчислений, если это установлено самим регионом РФ. Минимальная ставка определена на уровне 12,5%. Дата уплаты определяется днем, когда со счета предприятия были списаны деньги по платежному поручению.

Таким образом, важно не только правильно рассчитать авансовый платеж и своевременно перечислить его, но и верно прописать все реквизиты в платежке. Ведь в случае ошибки как минимум может возникнуть недопонимание с налоговыми органами

Лучше проявить бдительность, чтобы компания не была наказана рублем.

***

Авансы по налогу на прибыль уплачиваются организациями на общей системе налогообложения. Варианты исчисления авансов: ежеквартально с уплатой по итогам квартала (возможность его применения ограничена) или ежемесячно. В ст. 286 НК РФ приводится закрытый список критериев, которые позволяют организации платить авансы ежеквартально. Там же содержится и перечень тех, кто может авансы в течение года не платить — это определенные категории бюджетников. Все остальные рассчитывают и уплачивают авансы по прибыли ежемесячно.

***

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Как рассчитать авансовый платёж по налогу на прибыль за 1 квартал 2024

Рассчитаем авансовый платёж по налогу на прибыль за 1 квартал на примере.

База по налогу ООО «Рассвет» за предыдущий год и 1 квартал текущего такая (показатели учитываются нарастающим итогом):

| Квартал | Месяц | Доход, руб. | |

|---|---|---|---|

| 2023 год | 2024 год | ||

| 1 квартал | январь | 50 000 | 30 000 |

| февраль | 100 000 | 60 000 | |

| март | 160 000 | 90 000 | |

| ИТОГО 1 квартал | 160 000 | 90 000 | |

| 2 квартал | апрель | 230 000 | |

| май | 300 000 | ||

| июнь | 350 000 | ||

| ИТОГО полугодие | 350 000 | ||

| 3 квартал | июль | 400 000 | |

| август | 500 000 | ||

| сентябрь | 620 000 | ||

| ИТОГО 9 месяцев | 620 000 | ||

| 4 квартал | октябрь | 700 000 | |

| ноябрь | 800 000 | ||

| декабрь | 900 000 | ||

| ИТОГО год | 900 000 |

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Попробовать бесплтано

Расчёт авансов в текущем месяце с доплатой

Чтобы рассчитать размер платежей, нужно отталкиваться от итогов предыдущего квартала. Напомним, что платёж за текущий 1 квартал должен по стоимости совпадать с платежом за предыдущий 4 квартал.

Как считали аванс за 4 квартал:

(620 000 — 350 000) * 20% : 3 = 18 000 руб.

Выходит, за каждый месяц в первом квартале нужно перечислить авансы по 18 000 рублей. Сумма за весь квартал — 54 000 рублей.

Теперь посмотрим, нужно ли компании доплачивать за квартал:

90 000 руб. * 20% = 18 000 руб.

Компания уже заплатила больше этой суммы, значит, производить доплату не должна. Излишек учтут в дальнейшем, при определении авансов за следующие кварталы.

Расчёт ежемесячной оплаты, исходя из фактической прибыли

Аванс в текущем месяце уплачивают, рассчитывая сумму из прибыли в предшествующем. При этом из каждого последующего аванса нужно вычитать ранее уплаченные суммы.

Чтобы рассчитать аванс, нужно умножить ставку на прибыль. Вот такие суммы авансов получатся за каждый месяц 1 квартала:

за январь = 30 000 руб. * 20% = 6 000 руб.

за февраль = 60 000 руб. * 20% — 6 000 руб. = 6 000 руб.

за март = 90 000 руб. * 20% — 6 000 руб. — 6 000 руб. = 6 000 руб.

За последующие месяцы авансы нужно считать по тому же принципу.

Расчёт квартальных авансов

Чтобы определить авансовый платёж по налогу на прибыль за 1 квартал, нужно найти производное из ставки и квартальной прибыли:

90 000 руб. * 20% = 18 000 руб.

В каждом случае организация должна произвести платежи в такие сроки:

| Срок уплаты | В текущем месяце с доплатой по итогам квартала(1 вариант) | По итогам отчётного месяца по фактической прибыли(2 вариант) | По итогам квартала(3 вариант) |

|---|---|---|---|

| 29 января | 18 000 | ||

| 28 февраля | 18 000 | 6 000 | |

| 28 марта | 18 000 | 6 000 | |

| 28 апреля | нет доплаты | 6 000 | 18 000 |

| ИТОГО | 54 000 | 18 000 | 18 000 |

Из нашего примера следует, что квартальные авансы — самый выгодный вариант для компании. В течение квартала бизнес может использовать эти средства, вместо того, чтобы перечислять их каждый месяц в бюджет.

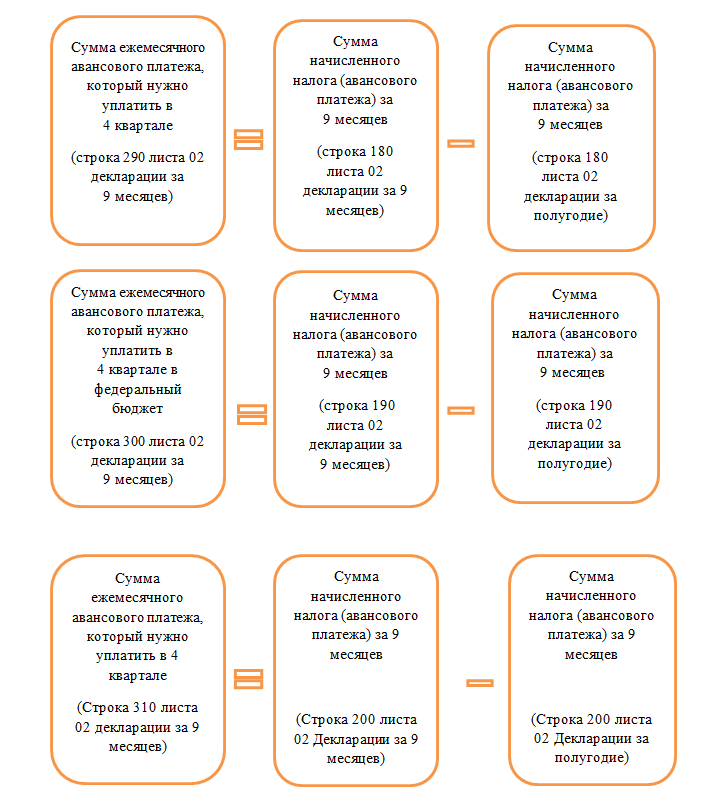

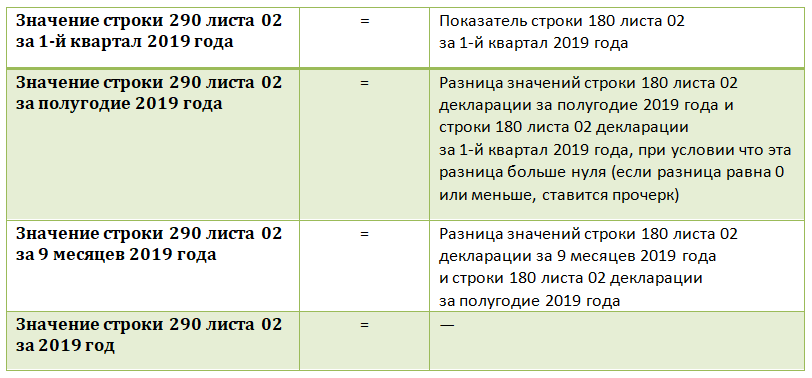

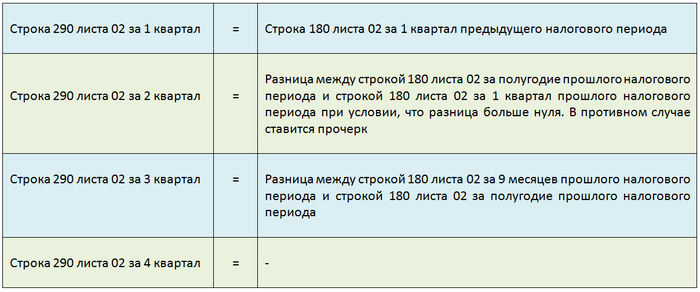

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

стр. 001 — не заполняется.

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как законно сэкономить на авансовых платежах по налогу на прибыль | Журнал Деловой мир

В непростом 2020 году компании ищут любую возможность сэкономить. Теперь появился способ законно снизить авансовые платежи по налогу на прибыль, причем, прямо сейчас, в середине года. Руководитель компании «Авирта» Марат Самитов рассказал, как это сделать на реальных примерах.

Первый кейс: благодаря изменениям, внесенным Федеральным законом № 121-ФЗ от 22 апреля 2020 года в пункте 3 статьи 286 НК РФ был повышен лимит доходов средней выручки за квартал с 15 до 25 миллионов рублей, который позволяет платить налог на прибыль только поквартально, без уплаты еще и ежемесячных авансовых платежей.

Это тот редкий случай, когда послаблением реально можно воспользоваться без каких-либо особых препон, достаточно лишь внести изменения в учетную политику. Можно поступить так прямо сейчас, то есть в середине года.

В итоге в 2020 года компании с выручкой не больше 100 миллионов рублей за предыдущие 4 квартала платят только квартальные авансовые платежи, рассчитанные из фактической прибыли (пункт 2 статьи 2 закона № 121-ФЗ).

В таком случае можно, к примеру, налог за июнь считать по фактической прибыли, полученной с января по май, за июль из прибыли, полученной за январь-июнь и так далее. При резком падении выручки это действительно выгодно, посмотрим на цифрах за полугодие, почему.

Допустим, за 6 месяцев 2020 года фирмой получена следующая прибыль:

- за январь — 200 000 рублей;

- за февраль — 300 000 рублей;

- за март — 50 000 рублей;

- за апрель — 20 000 рублей;

- за май — получен убыток 150 000 рублей;

- за июнь — получен убыток 150 000 рублей.

- Квартальный авансовый платеж по итогам 1 квартала, причитающийся к уплате в бюджет до 28 апреля, составляет 110 000 рублей ((200 000 рублей + 300 000 рублей + 50 000 рублей) × 20%).

- Авансовый платеж, рассчитанный как 1/3 квартального авансового платежа по итогам 1 квартала и подлежащий уплате в течение 2 квартала по срокам 28 апреля, 28 мая и 28 июня, составит 36 666,66 рубля (110 000 рубля ÷ 3).

- В итоге за шесть месяцев придется перечислить в бюджет 220 000 рублей (110 000 рублей + (36 666,66 рублей × 3)).

- Теперь посчитаем, если бы налог платился ежемесячно, исходя из фактической прибыли начиная с января 2020 года:

- за январь — 40 000 рублей (200 000 рублей 20%);

- за январь-февраль — 60 000 рублей ((200 000 рублей + 300 000 рублей) 20% – 40 000 рублей);

- за январь-март — 10 000 рублей ((200 000 рублей + 300 000 рублей + 50 000 рублей) 20% – (60 000 рублей + 40 000 рублей));

- за январь-апрель — 4 000 рублей ((200 000 рублей + 300 000 рублей + 50 000 рублей + 20 000 рублей) 20% – (60 000 рублей + 40 000 рублей + 10 000 рублей));

- в мае и июне компания не будет платить налог на прибыль, потому что в мае и июне получен убыток.

- В результате при этом способе общая сумма налога к уплате составит 114 000 рублей (40 000 рублей + 60 000 рублей + 10 000 рублей + 4 000 рублей).

- При первом способе сумма налога к уплате была 220 000 рублей.

- Сравним оба способа, получаем разницу — 106 000 рублей (220 000 рублей – 114 000 рублей), она произошла из-за того, что налог считался из фактической прибыли и нет необходимости платить авансовый платеж по итогам 1 квартала.

Для того, чтобы воспользоваться вторым кейсом, нужно также в середине года внести изменения в учетную политику организации. А также подать в ФНС уведомление по форме КНД 1150103 о переходе на ежемесячную оплату налога на прибыль, исходя из фактической прибыли с определенного месяца.

Неудобством ежемесячной уплаты налога на прибыль является только то, что бухгалтеру придется формировать декларацию и отправлять ее в налоговую инспекцию каждый месяц.