Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

- Образец заполнения декларации по налогу на прибыль за I квартал.

- Образец заполнения декларации по налогу на прибыль за полугодие.

- Образец заполнения декларации по налогу на прибыль за год.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Отражаем выручку в декларации по НДС

Специальных строк для отражения такой выручки в декларации по НДСутв. Приказом Минфина России от 15.10.2009 № 104н

нет. Она, как и любая другая выручка, отражается по строке 010п. 38.1 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н

.

При этом налоговая база определяется:

-

входной НДС по ОС был принят к вычету, то как цена продажи ОСп. 1 ст. 154 НК РФ

; -

входной НДС по ОС был включен в его первоначальную стоимость, то как цена продажи ОС (с учетом НДС), уменьшенная на его остаточную стоимость по данным бухгалтерского учета. А НДС в этом случае будет определяться по расчетной ставке 18/118п. 4 ст. 164 НК РФ

. Понятно, что если основное средство реализуется с убытком, то налоговая база по НДС равна нулю и налог предъявлять покупателю не нужноп. 3 ст. 154 , подп. 1 п. 2 ст. 171 , пп. 1, 2 ст. 170 НК РФ

.

Лист 03 декларации по налогу на прибыль

Лист 3 декларации по налогу на прибыль — это раздел отчетной формы, который заполняет компания, распределяющая и выплачивающая дивиденды акционерам. Информацию о размерах таких выплат следует отразить в налоговой отчетности.

Кто обязан отчитаться

Если фирма выступает в роли налогового агента по распределению дивидендов между собственниками или процентов по государственным ценным бумагам, то такую информацию следует отражать в специальном разделе налоговой декларации: декларация по налогу на прибыль при выплате дивидендов должна заполняться с учетом требований приказа ФНС России от 23.09.2019 N ММВ-7-3/475@.

Для отражения сведений о выплатах предназначен лист 03 декларации по налогу на прибыль: дивиденды физическим лицам ООО формы КНД 1151006 отражают за отчетный период, в котором они производились. Помимо листа 03, компания, перечислившая дивиденды, должна отразить информацию в подразделе 1.3 первого раздела листа 01.

Что заполнять в л. 03:

- Разд. А — указывается информация о произведенных расчетах налогового обязательства с сумм выплаченных дивидендов.

- Разд. Б — заполняется при распределении доходов, полученных в виде процентов от размещения государственных либо муниципальных ценных бумаг.

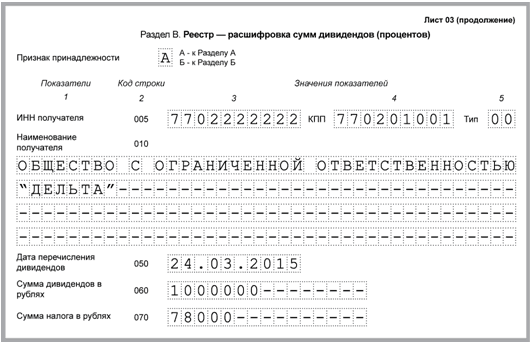

- Разд. В — является расшифровкой сумм исчисленного дохода и ННП, составленной в разрезе акционеров (собственников).

Отметим, что если в течение отчетного года дивиденды выплачивались по нескольким решениям собственников, то разделы А и В листа 03 следует заполнить отдельно по каждому решению о выплатах. Далее разберем детально, как заполнить лист 03 при выплате дивидендов физическим лицам и чем обусловлены правила.

Как правильно заполнить первую страницу 3 НД (раздел А)

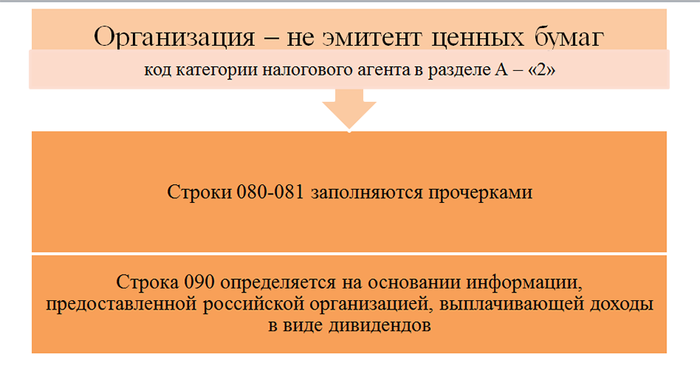

Этот раздел листа 03 заполняют организации, которые непосредственно перечисляют дивиденды своим акционерам, собственникам (эмитенты), либо фирмы, которые эмитентами не являются, например, депозитарии. В зависимости от вида налогоплательщика проставляется код: 1 — эмитент, 2 — неэмитент.

В поле ИНН значения указывают только компании-неэмитенты, остальные ставят в поле прочерк.

- Вид дивидендов. Если выплаты идут по итогам за год, то ставим 2, для промежуточных перечислений доходов — прочерк.

- Налоговый или отчетный периоды указываем в соответствии с приложением № 1 к порядку.

- Отчетный год — прописываем год, за который производились расчеты.

Теперь заполнение осуществляем построчно:

Суммарный показатель начисленных доходов в виде дивидендов (ДВ)

Сумма ДВ, начисленная всем компаниям-акционерам

Сумма ДВ, которые облагаются по ставке 0%

ДВ, облагаемые по ставке 13%

Сумма ДВ, которая была начислена в пользу физических лиц

Сумма всех полученных ДВ

ДВ, с которых уплачивается ННП (значение строк 080-021)

Разница строк 001 и 081

Значение, рассчитанное по формуле:

строка 091 = стр. 022 / стр. 001 × стр. 090

Значение, рассчитанное по формуле:

строка 092 = стр. 021 / стр. 001 × стр. 090

Равно строка 091 × 13% (налоговая ставка)

ДВ, указанные в строке 001 и уже выплаченные в предыдущие периоды

ДВ, указанные в стр. 001 и выплаченные в текущем периоде

Заполняем раздел В

Указываем информацию в разрезе каждой организации, которая получила ДВ. Здесь раскрываем сведения обо всех компаниях без исключения, в том числе и получивших доходы по ставке 0%.

В поле «Тип» проставьте 00.

Строка 050 укажите сумму ДВ, которая была начислена участнику.

Стр. 060 — сумма налога, которая была удержана при выплате доходов участнику.

Заполняем подраздел 1.3 первого раздела листа 01

Указываем суммы налога, исчисленного с ДВ, которые были выплачены в квартале (месяце), по итогам которого была составлена НД по ННП.

Если компания выплачивала доходы по нескольким решениям собственников и в НД было заполнено несколько листов 03, то информацию в подраздел 1.3 вносят только один раз.

Стр. 010 — проставляем «1».

Стр. 01-21 — даты уплаты ННП с ДВ. В соответствии с НК РФ, датой уплаты признается день, следующий за выплатой доходов (п. 4 ст. 287 НК РФ).

Стр. 040 — суммы ННП, которые подлежат уплате в эти даты.

Поля раздела А листа 3

Опишем поэтапно процесс заполнения раздела А:

- Необходимо обозначить кодом, является организация эмитентом ценных бумаг, по которым она делает выплаты, или нет. Если нет, то следует обозначить эмитента проставлением его ИНН в соответствующее поле.

- Отражаем вид дивидендов: происходят промежуточные выплаты или имеем результаты финансового года.

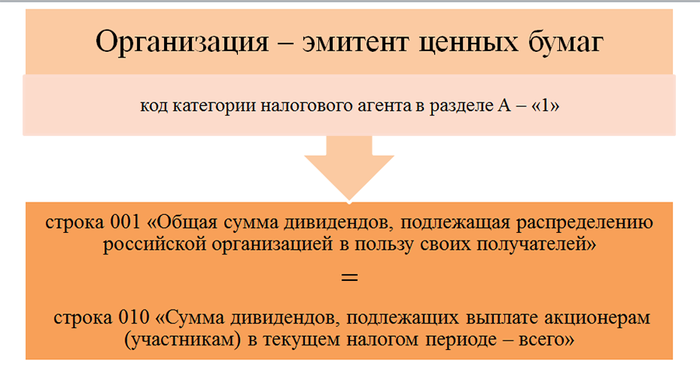

- Все дивиденды запишем в стр. 001. Сюда входят все получатели дохода, вне зависимости от их статуса.

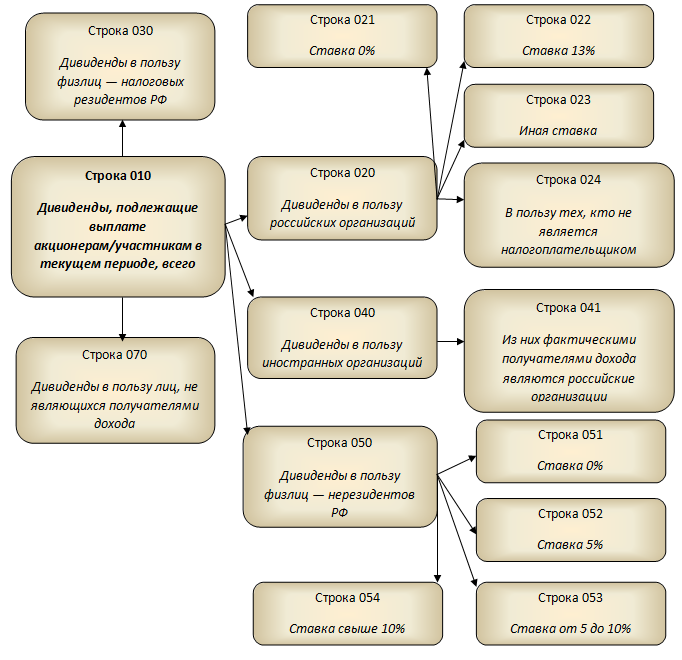

- Дивиденды к выплате акционерам/участникам пройдут по стр. 010. Построчная детализация выплат представлена на схеме:

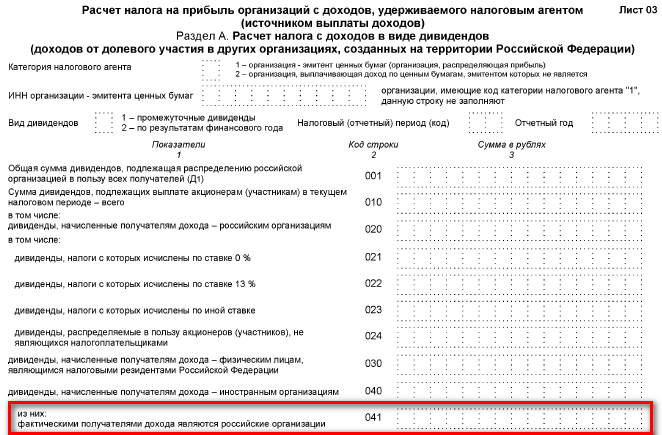

Обратите внимание! В новой форме появилась строка 041, которая отражает дивиденды, начисленные получателям дохода — иностранным организациям, фактическими получателями которых являются российские организации (приказ ФНС России от 23.09.2019 № ММВ-7-3/475@)

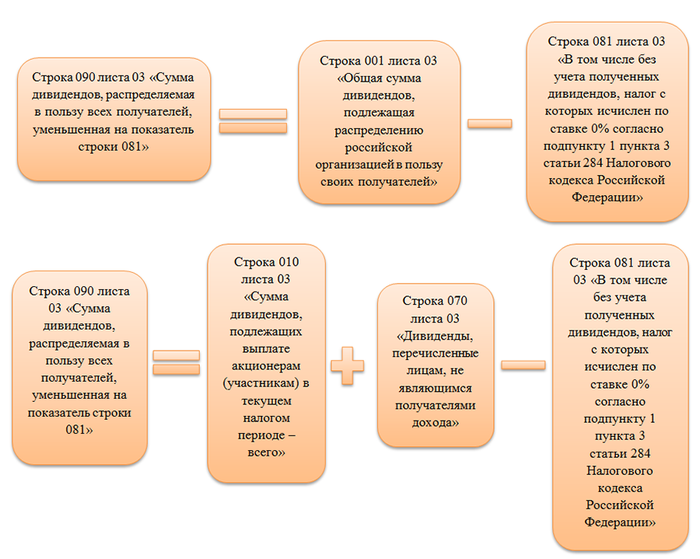

На этом этапе можно проверить контрольное соотношение:

Вписываем сведения о сумме полученных дивидендов за минусом удержанного налога с начала текущего налогового периода до настоящего момента, при условии что дивиденды еще не были распределены между акционерами, и отдельной строкой идут дивиденды, из которых вычтены полученные с нулевой ставкой налога.

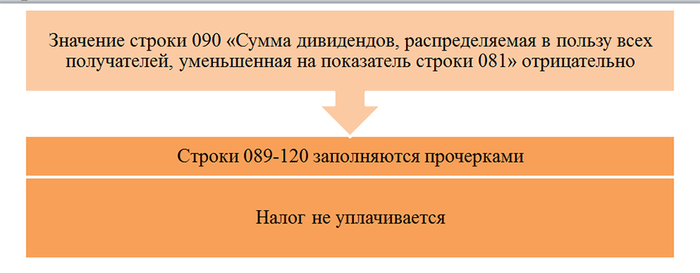

Строки 090–120 отвечают непосредственно за размер налоговой базы и уплачиваемого налога. Опишем их детально.

Строка 090 заполняется согласно следующим формулам:

- Строки 091–092 заполняются суммами дивидендов, рассчитанными по каждому налогоплательщику. В одной строке идет сумма, с которой удерживается налог по ставке 13%, в другой — с использованием ставки 0%.

- Вносим в строку 100 исчисленный налог как сумму налогов по каждому налогоплательщику.

- Далее отражаем исчисленные суммы налогов по дивидендам, выплаченным в прошлых отчетных периодах.

Из чего состоит лист 03

В этом листе имеется три раздела: А, Б, В. Каждый из них предназначен для заполнения определенной информации. Весь процесс заполнения начинается с раздела А. В строку 002 следует занести информацию о дивидендах, полученных с организаций, которые занимаются ведением деятельности на территории РФ. Там же заносится и информация о периоде их поступления. В случае проведения процедуры разделения дивидендов по периодам, то есть годам, нужно в ранее указанной строке 002 внести «2». Конкретный год, в который и была произведена выплата дивидендов, должен быть прописан только в строке 005.

В случае внесения информации о промежуточных дивидендах следует в строке 002 поставить 1. Отражение данных определенного этапа заносится в строки 003–005. Именно в них указываются конкретные данные – месяц и год, когда произошло распределение дивидендов. Все суммы дивидендов, которые будут впоследствии распределяться между участниками, должны быть вписаны в строку 010.

Для предоставления дивидендов, снижающих величину налога в документе, следует занести информацию в строку 020. Но не все строки обязаны быть заполнены организациями. К примеру, строка 050 предназначена для налогового агента. В ней он обязан отразить сумму дивиденда, ранее уже полученную им. Раздел А является обязательной частью, подлежащей полному заполнению. Но он может остаться пустым в случае несостоятельности налогового агента (подробнее в ст. 24 НК).

Занесение суммы дивидендов, которые затем будут подвергаться разделению, нужно отразить в строке 070. В строке 080 нужно отразить размер дивидендов. В 090 строку должна быть внесена сумма дивидендов, в которую входят все суммы юридических и физических лиц, кроме дивидендов налогового агента.

В строки 110 и 120 заносится сумма, которая впоследствии будет подвержена разделению на части между всеми акционерами. Независимо от того, когда именно произошло распределение дивидендов, в строке 109 должна быть указана 9% налоговая ставка. Высчитанная сумма налога отображается в 150 строке.

Если дивиденды выплачиваются частично, то все данные о проводимых этапах выплат заносятся в 040 строку. Обязательно эти же данные нужно отразить и в 080 строке. Также информация о частичных выплатах указывается в строках 060 и 100 в подразделе 1.3.

В раздел Б заносится информация о доходах, получаемых от ценных бумаг. Информация, касающаяся суммы дохода, полученной в виде процентов, должна быть указана в строке 006. В 010 строку следует занести сумму налога, который был высчитан из всего дохода получателя. Расшифровка суммы получателя заносится отдельно по реестру.

Опираясь на код строки 020, нужно осуществить в строке 006 отражение налоговой ставки на прибыль. Все отражаемые ранее суммы налога заносятся в 040 строку раздела Б. А за весь отчетный период сумма налога должна быть занесена в строку 050.

Последний раздел В используется для расшифровывания занесенных в другие разделы сумм дивидендов. Тут полностью раскрываются все суммы, ранее выплаченные получателям. В этом разделе вносится по реестру вся информация также и о самих получателях, их имена, адреса и телефоны.

Сложность заполнения листа 03 заключается в правильном внесении всех процентов и сумм, полученных и вычтенных из дивидендов. Но стоит помнить и о том, что если в течение периода были осуществлены выплаты по итогам нескольких решений, то от их количества напрямую зависит и количество заполняемых листов 03.

Заполняем лист 02

Этот лист заполняется в целом по организации <6>. Поэтому нужно учесть, что:

— по строкам 140, 160 и 170, в которых указываются ставки налога, ставятся прочерки;

— сумму налога, начисленного к уплате в бюджеты субъектов РФ по итогам отчетного периода (строка 200 листа 02), невозможно посчитать по приведенной в декларации формуле, если ставки налога в регионах, где находятся ГП и ОП, различаются (например, в субъекте РФ, где находится ГП, ставка налога 13,5%, а в субъекте РФ, где открыто ОП, — 18%). В таком случае нужно рассчитать отдельно суммы налога, подлежащие уплате в бюджет субъекта РФ в одном регионе и в другом, и просуммировать их. Только тогда сумма по строке 200 совпадет с суммой показателей по строкам 070 всех Приложений N 5 к листу 02;

— по строке 230 указывается сумма начисленных авансовых платежей за предыдущий отчетный период:

Строка 230 листа 02 декларации за текущий отчетный период = Строка 200 листа 02 декларации за предыдущий отчетный период + Строка 310 листа 02 декларации за предыдущий отчетный период

Она должна равняться сумме строк 080 всех Приложений N 5 к листу 02.

Еще раз напомним, что лист 02 заполняется в целом по организации. Обособленные подразделения заполнять его не должны.

Заполнение листа 03 декларации по налогу на прибыль

Раздел содержит разделы А, Б и В.

Раздел А

В этом разделе отражаются данные о налоге с выплаченных дивидендов.

Раздел А заполняют организации:

- Эмитенты выпускающие ЦБ;

- Депозитарии хранящие ЦБ, но не являющиеся их эмитентом.

Соответствующий признак отмечается в поле категории налогового агента. Поле ИНН заполняют только неэмитенты.

Обязательны к заполнению вид дивидендов, промежуточные или годовые и код налогового периода.

Раздел В

В разделе «В» отражается расшифровка данных раздела А. Раздел заполняется по каждому получателю дивидендов — организации или физ.лицу.

Признак принадлежности разделу А — обязательный реквизит. Поле «Тип» означает первичные данные или номер корректировки. Далее указываются сведения о получателе дохода, величина дивидендов без удержания и величина налога.

Если дивиденды перечисляются организациям, которые сами являются налоговыми агентами, в списке рядом с наименованием компании ставится пометка «налоговый агент», и сумма налога не заполняется.

Если среди получателей — только физ.лица, то лист В заполнять не надо.

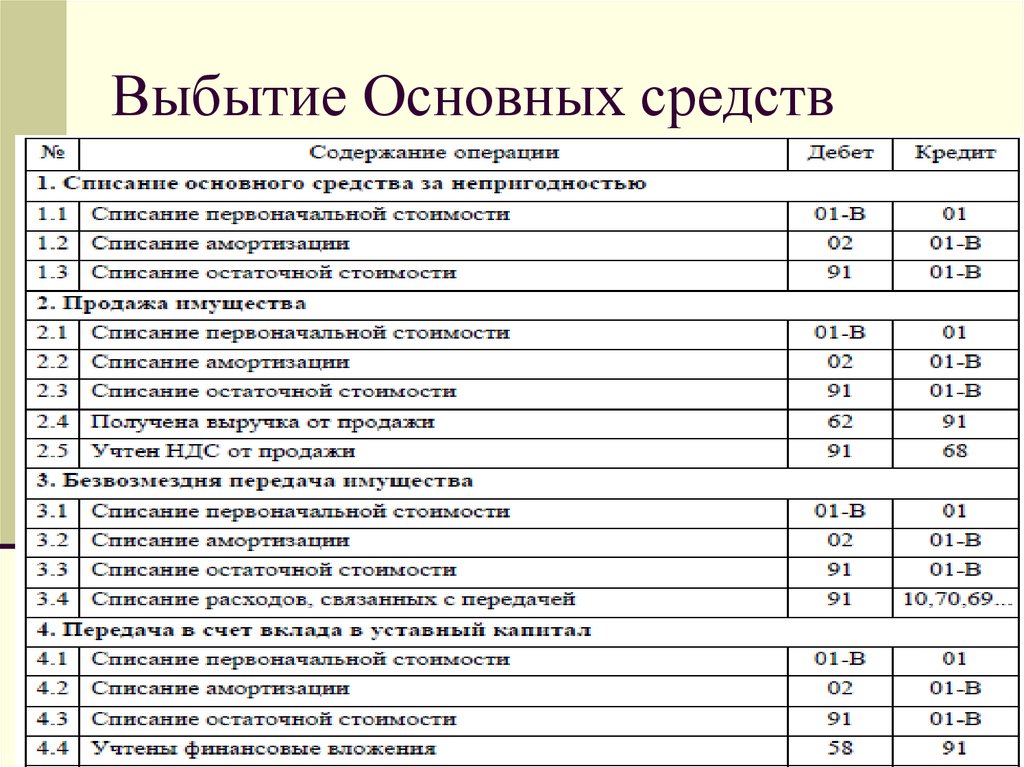

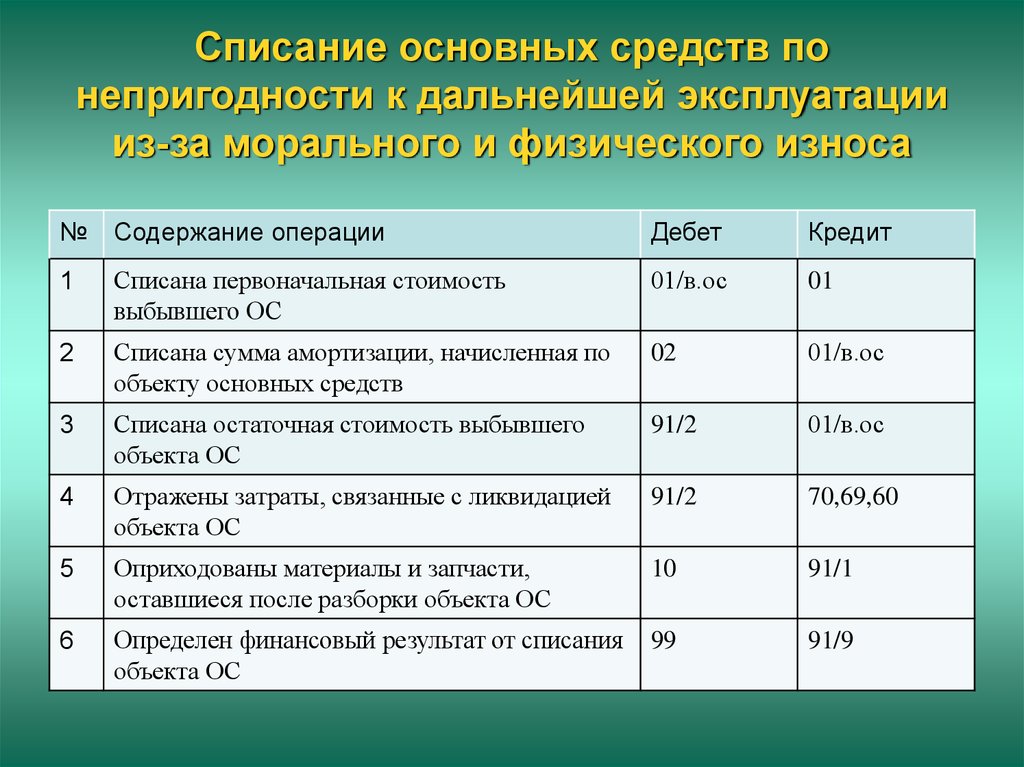

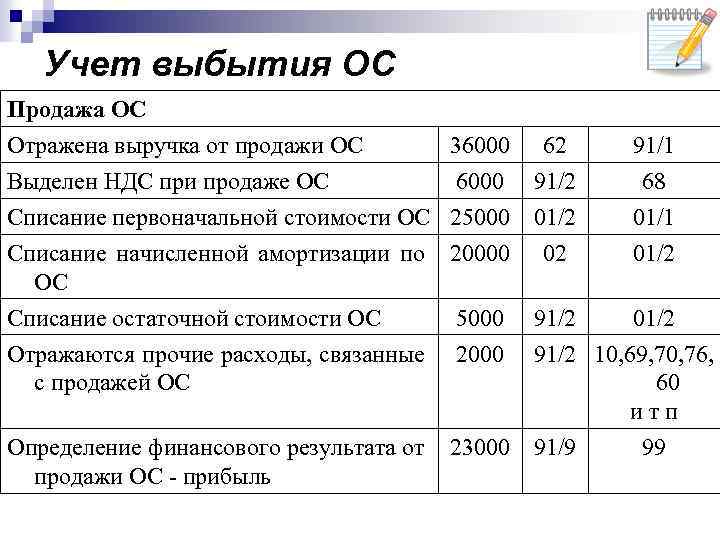

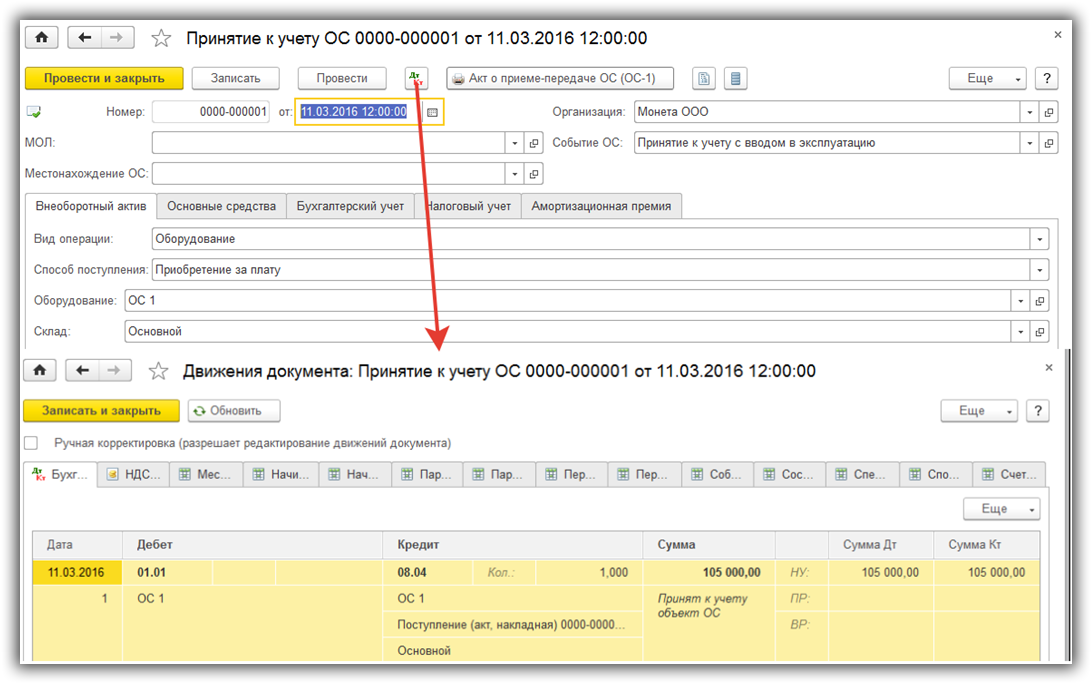

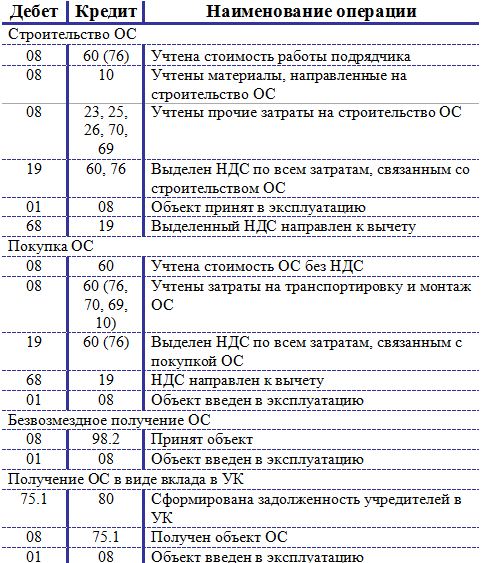

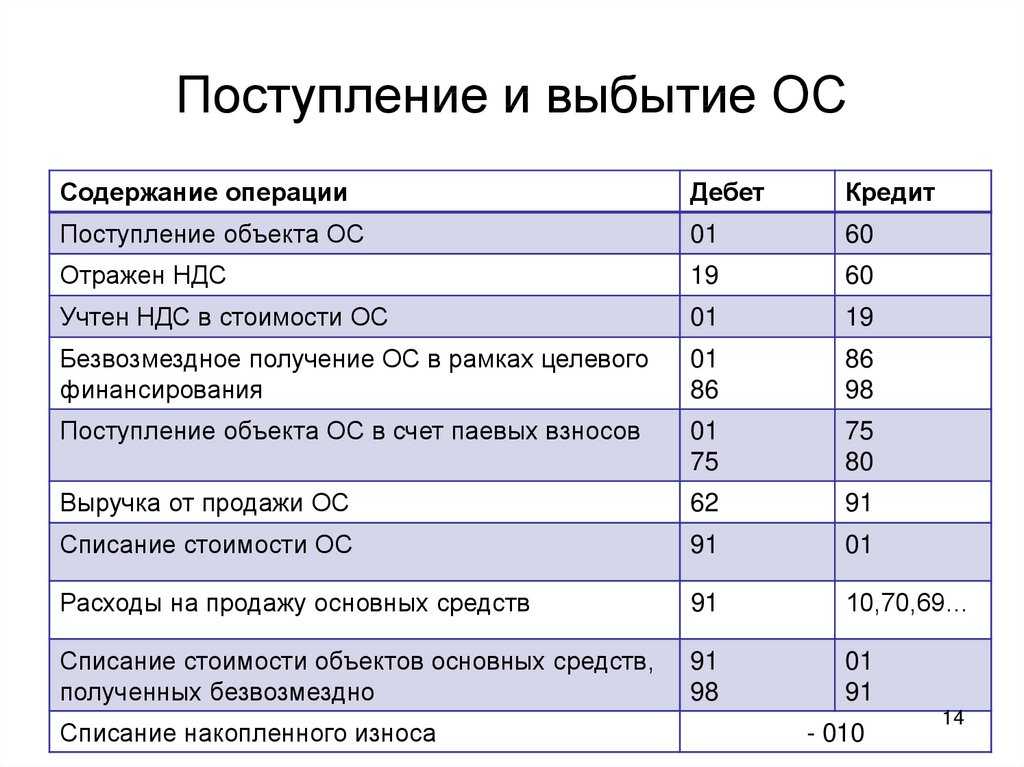

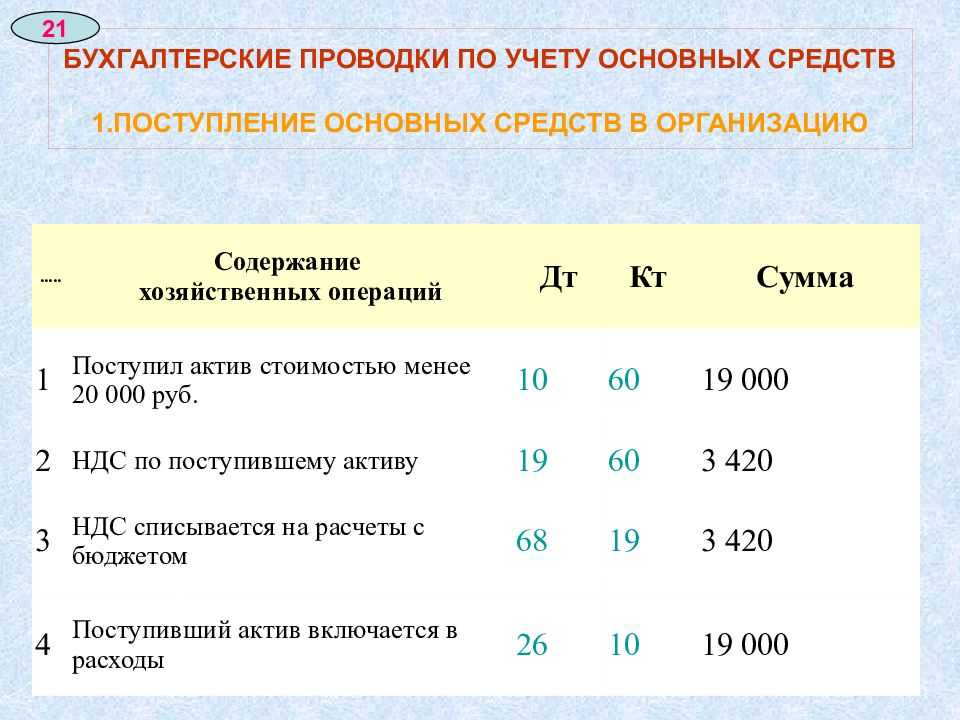

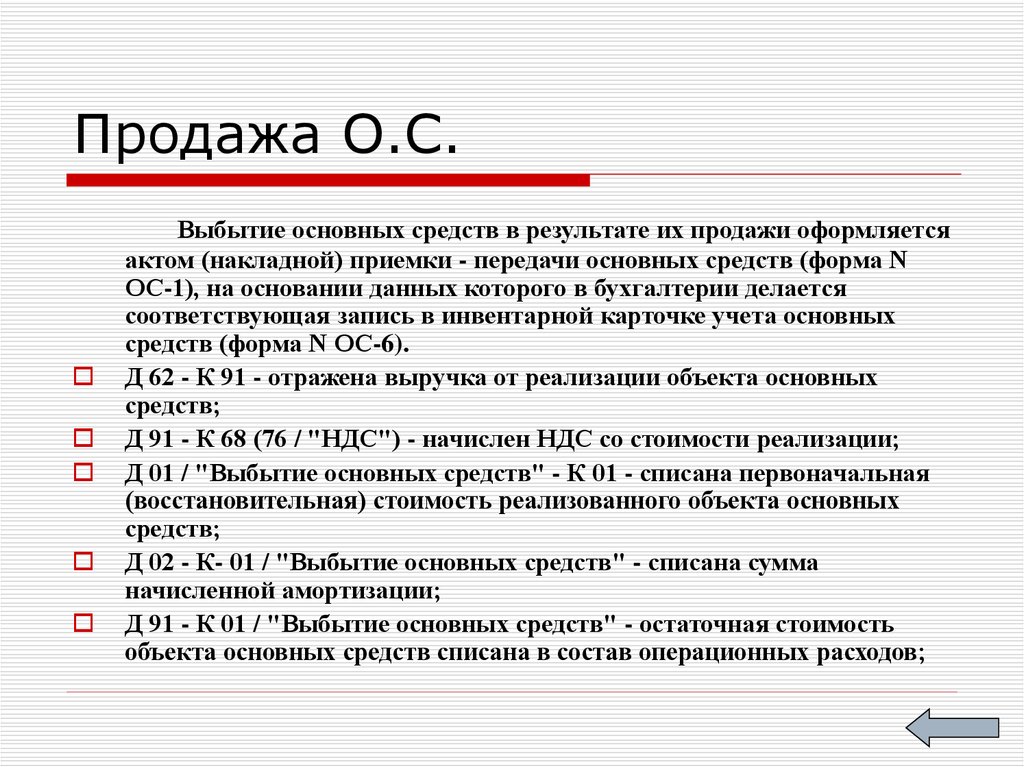

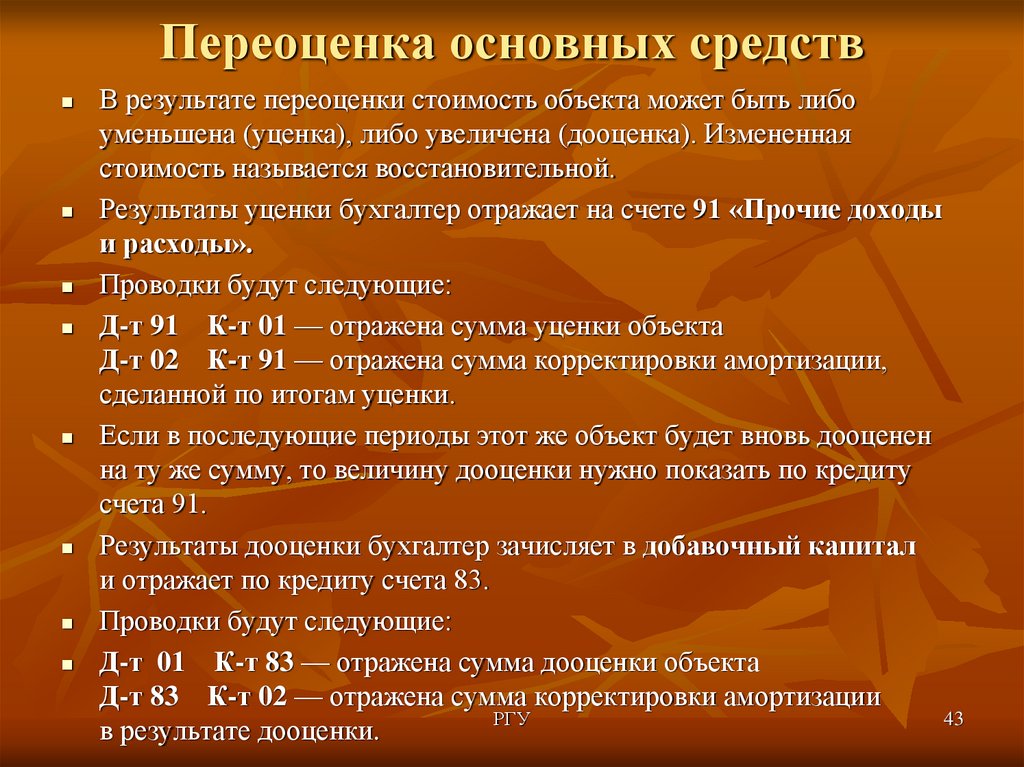

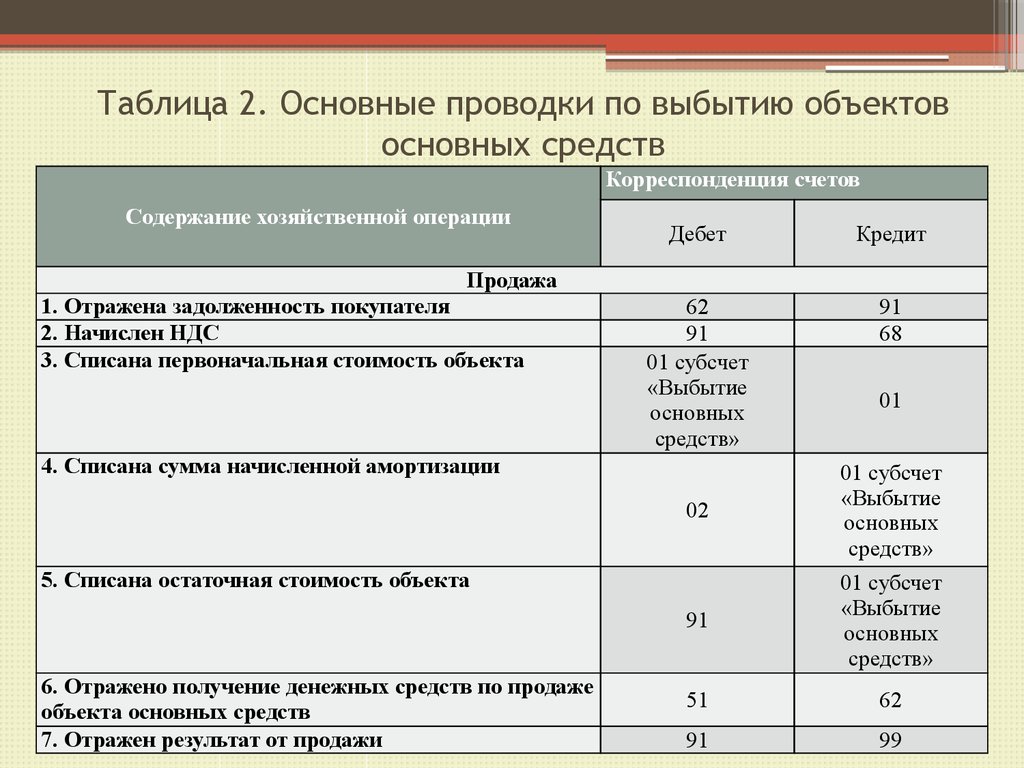

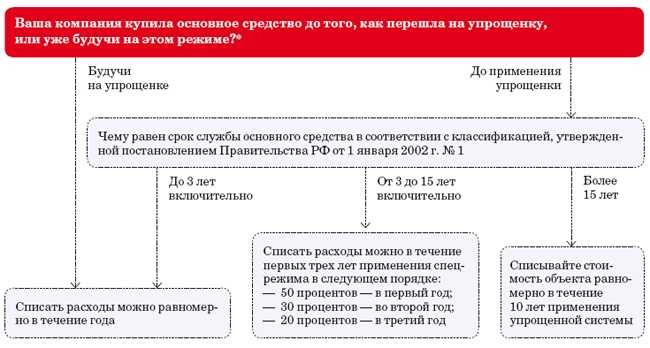

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

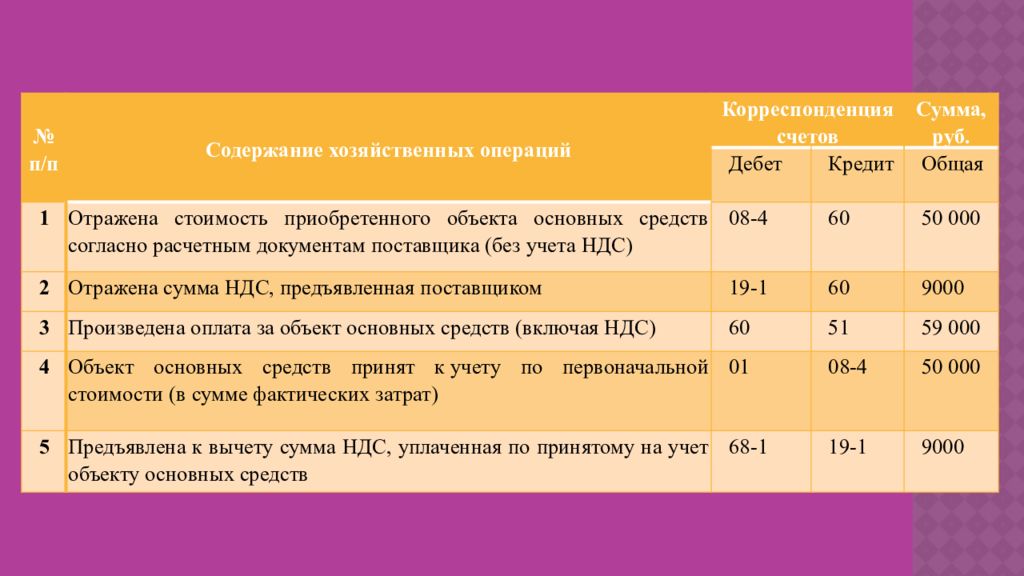

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Налог на прибыль: какие основные ошибки допускают налогоплательщики в декларации

Аналитические регистры налогового учета

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Организация вправе сама решать, какие регистры заводить отдельно в качестве регистров налогового учета, где она будет пользоваться регистрами бухгалтерского учета, а где — дополнит эти регистры необходимыми налоговыми данными (ст. 313 НК РФ). Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. И вовсе не обязательно, что количество этих регистров будет совпадать с количеством строк декларации.

Подтверждают этот вывод и суды. В частности, ФАС Поволжского округа в постановлении от 14.07.09 № А65-27027/2007 указал, что аналитический учет, который ведет налогоплательщик, нужен для обобщения информации при определении налоговой базы. При этом аналитический регистр налогового учета может характеризовать любой элемент налоговой базы по выбору налогоплательщика.

Так что привлечь налогоплательщика к ответственности можно только за непредставление тех регистров, которые он действительно должен вести в соответствии со своей учетной политикой. Если же инспекция требует те регистры, которые налогоплательщик не ведет и вести не собирался, то ни о какой ответственности речи быть не может (Постановление ФАС Северо-Западного округа от 10.10.05 № А42-7611/04-15).

Аналитические данные к счету N 68

|

Наименование статей аналитического учета |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

отчислениям от прибыли подоходному налогу с рабочих и служащих налогу на холостяков, одиноких и малосемейных граждан кредиторская задолженность, по которой истекли сроки исковой давности (кроме депонентской) Депонированная заработная плата, по которой истекли сроки исковой давности прочим платежам экономия от сокращения административно — управленческих расходов разница от переоценки сверхнормативных запасов материальных ценностей, не прокредитованных сбербанком сокращение премии на 25%, не входящей в фонд зарплаты удержание штрафов и начетов прочие ИТОГО |

Страницы:12следующая →

Параграфы из новой книги нашего издательства «Налог на прибыль для всех.

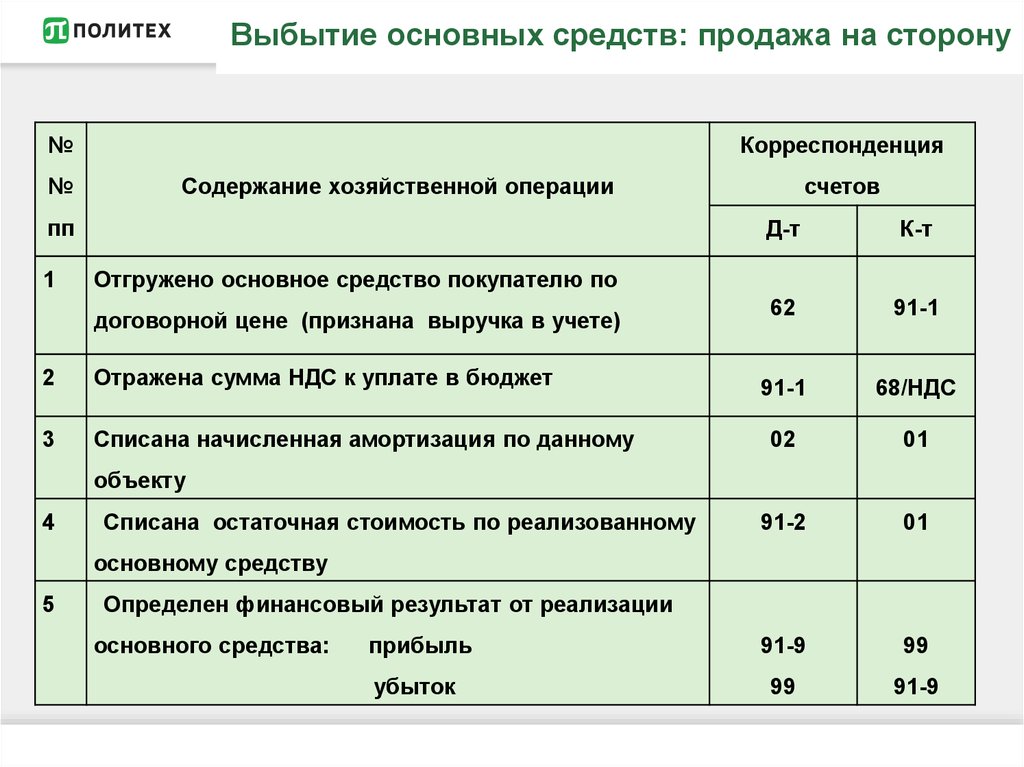

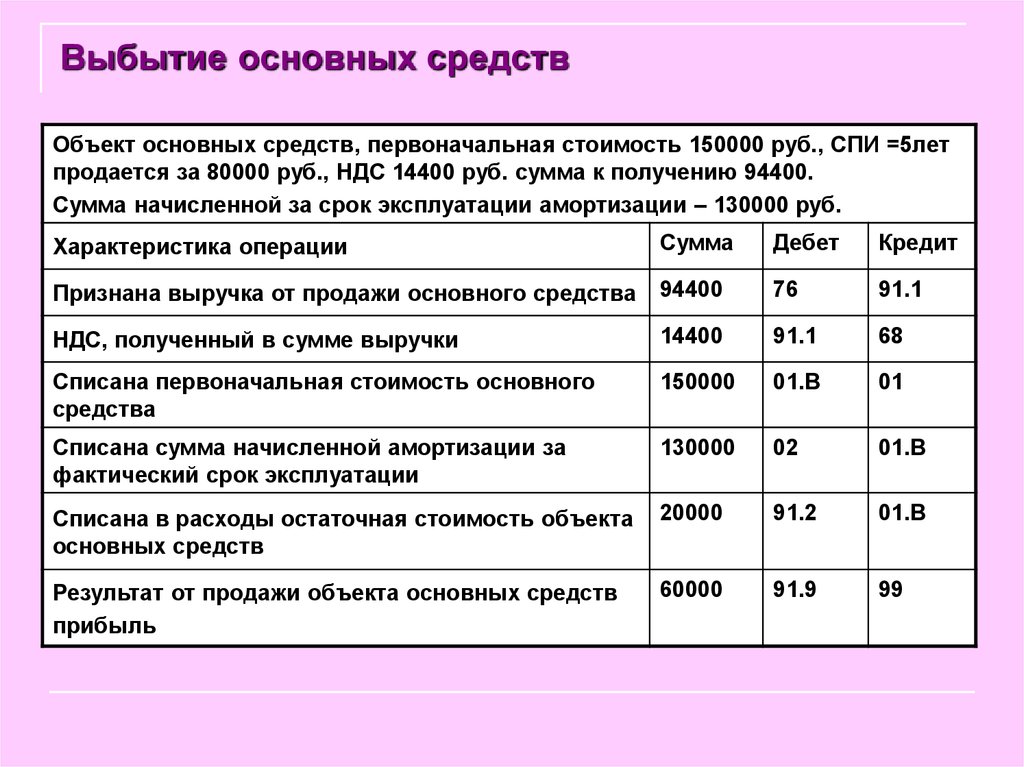

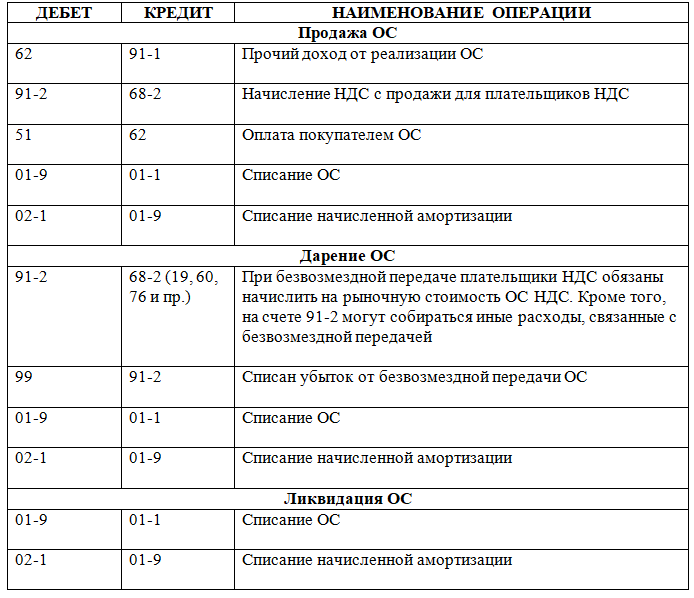

Реализация ОС

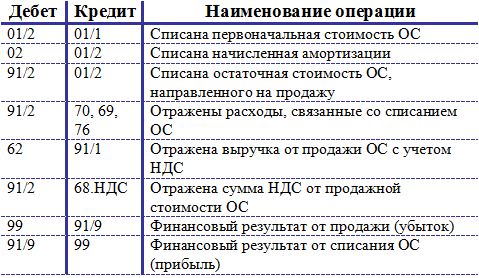

Реализация амортизируемого имущества

Стр. 030 — Выручка от реализации амортизируемого имущества

- НУ Кт 91.01 по статьям вида:

- «Реализация основных средств»;

- «Реализация нематериальных активов».

Стр. 040 — Остаточная стоимость амортизируемого имущества

- НУ Кт 91.02 по статьям вида:

- «Реализация основных средств»;

- «Реализация нематериальных активов».

Стр. 050 — Прибыль от реализации амортизируемого имущества.

Стр. 060 — Убыток от реализации амортизируемого имущества.

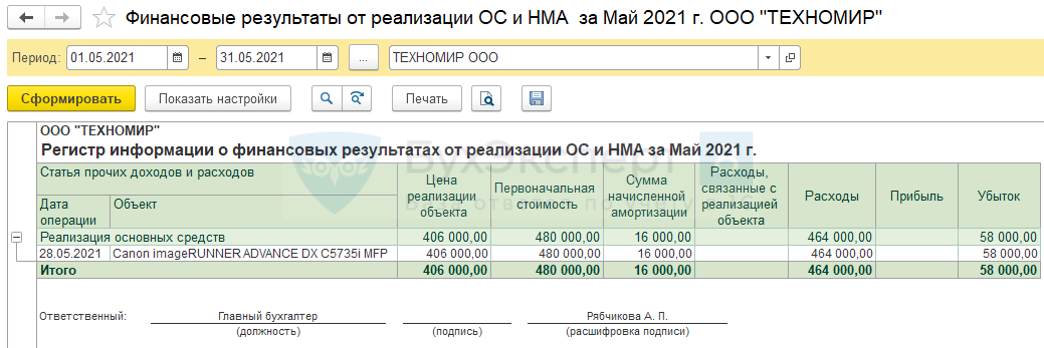

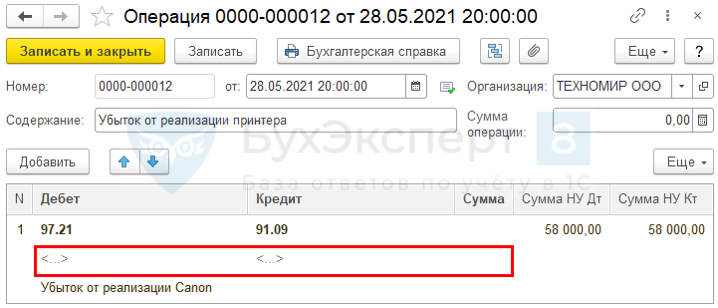

Суммы прибылей и убытков от реализации ОС и НМА учитываются в НУ по каждому объекту.

Сумма убытка учитывается равномерно в течение оставшегося СПИ в составе прочих расходов (стр. 100 Приложения 2 к Листу 02)(п. 3 ст. 268 НК РФ).

Отчеты — Регистры налогового учета — Финансовые результаты от реализации ОС и НМА

Операции — Операции, введенные вручную

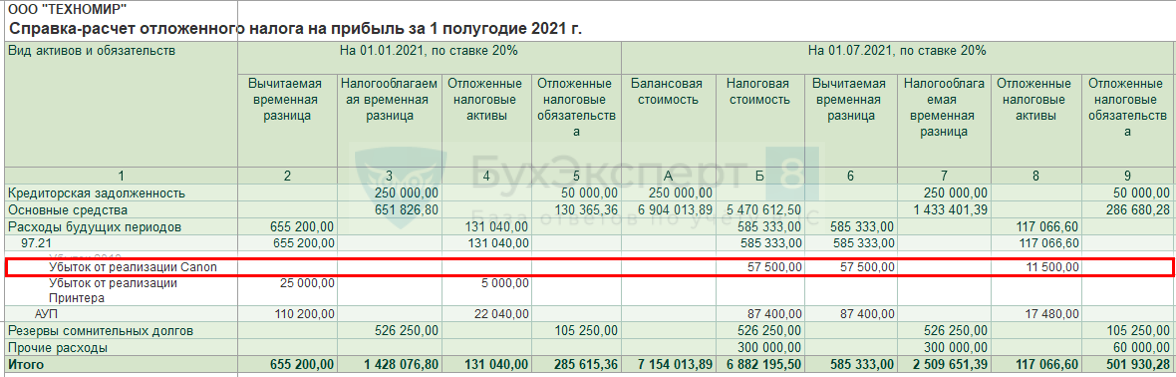

Признание убытка от реализации принтера в июне

Операции — Закрытие месяца — Списание расходов будущих периодов

Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18

Пример заполнения

Следовательно:

- ПАО, как эмитент, отражает по строчке 010 сумму 620 000 руб., то есть без учета сумм, которые подлежат выплате через депозитарий;

- В строчках 020 — 043 отражаются все дивиденды физическим и юридическим лицам, по отношению к которым «Бриг» является налоговым агентом;

- Строчка 044 заполняется суммой 280 000 руб., предназначенной для перечисления депозитарию;

- В строчке 040 будет указана сумма 620 000 руб. Этот реквизит будет отличаться от расчетной суммы на величину ячейки 044;

- В строчке 070 отражаются полученные от других организаций дивиденды;

- В 090 строчке — сумма дивидендов для расчета налога на прибыль. Эта величина будет расходиться с суммой строк 091-092, если в числе получателей есть не только российские организации;

- В строчке 100 отражается величина налога на прибыль.

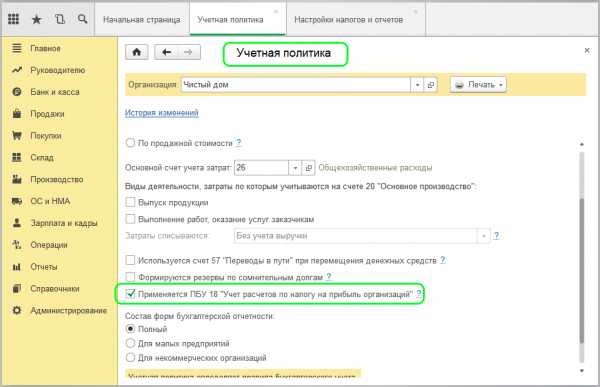

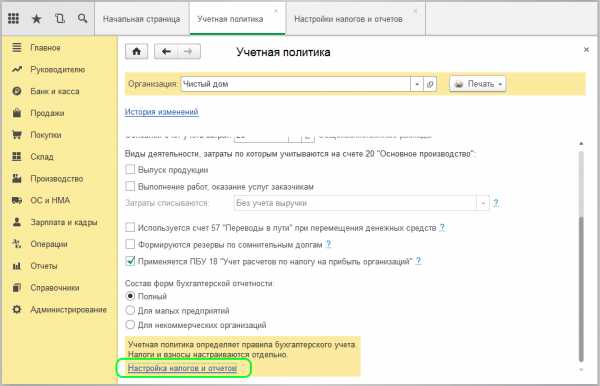

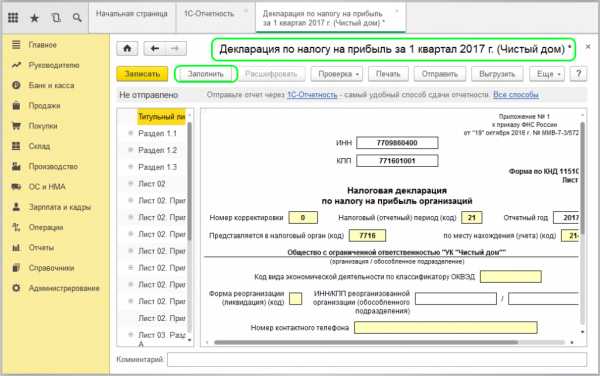

Как заполнить декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия

В программе 1С 8.3 Бухгалтерия 3.0 заполнение документа «Декларация по налогу на прибыль» осуществляется в автоматическом режиме, но, чтобы отражение данных было верным, нужно учитывать определенные моменты:

-

настройка учетной политики;

-

корректный ввод данных;

-

закрытие месяца.

Настройка будет производиться в разделе 1С «Учетная политика».

Первым делом следует отметить галочкой пункт «Применять ПБУ18/02 «Учет расчетов по налогу на прибыль организаций».

Эта настройка нужна для правильного отображения промежуточных данных и некоторых важных отчетов. К примеру, отчет «Анализ учета налога на прибыль».

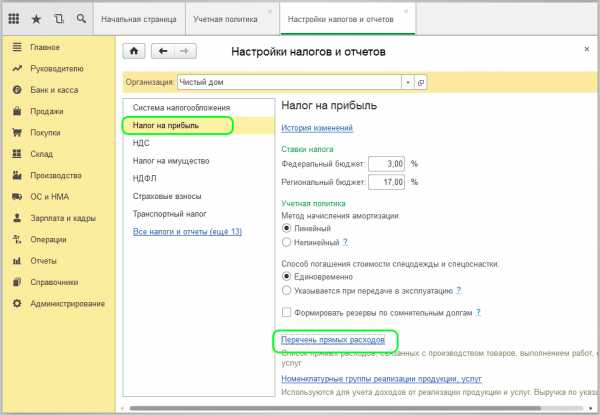

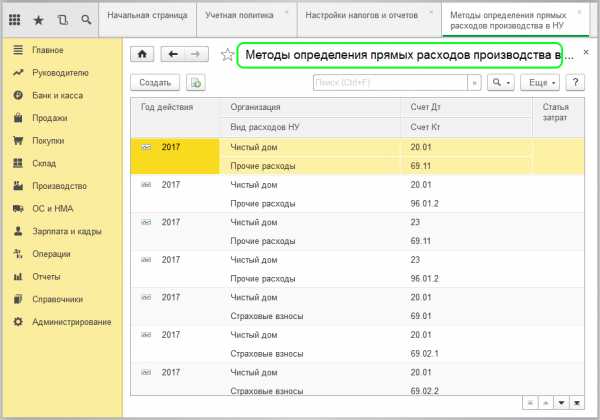

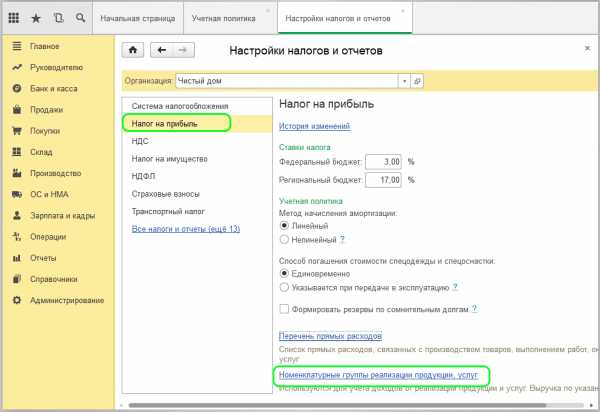

Переходим в перечень прямых расходов:

Здесь определяются «Методы определения прямых расходов производства в НУ».

Обязателен для заполнения в учете организаций, которые производят продукцию и оказывают услуги. Изначально настройка стоит по умолчанию, но потом желательно настроить в расширенном режиме под деятельность организации.

Заполнение осуществляется по принципу: данные, отраженные в этом регистре считаются прямыми расходами, а все остальные косвенными.

Ввод данных обязателен. Если не заполнить, то некоторые поля в декларации будут пустыми.

Заполнение справочника «Номенклатурные группы реализации продукции, услуг» нужно для отражения детализации доходов.

Отражение дохода от реализации будет именно по выбранным номенклатурным группам.

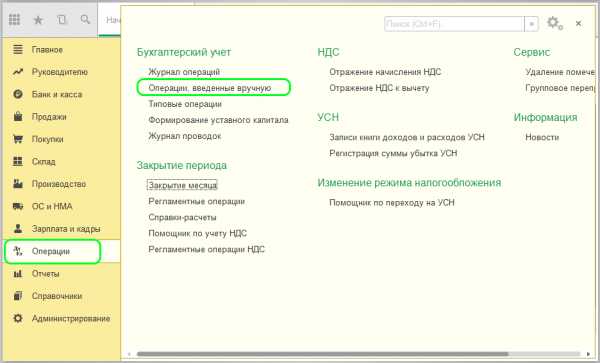

Корректный ввод данных основывается на:

-

Отсутствии операций, введенных вручную.

-

Правильной аналитике дохода и расхода.

Ручное заполнение сумм может привести к ошибкам в аналитике. На основании чего возникнут ошибки в расчетах и, соответственно, в декларации.

Учет дохода и расхода рекомендуется оформлять только через типовые документы. Очень важна правильность заполнения в документах и отчетах пунктов: счет затрат, статья затрат, подразделение, номенклатурная группа.

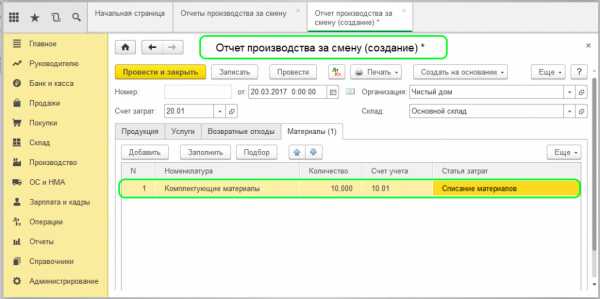

Рассмотрим документ «Отчет производства за смену». Здесь на вкладках «Продукция» и «Материалы» должны указываться одинаковые номенклатурные группы, а статья затрат должна отражаться в регистре «Методы определения прямых расходов производства НУ».

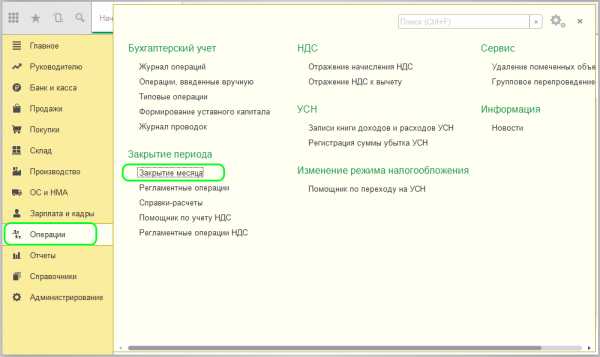

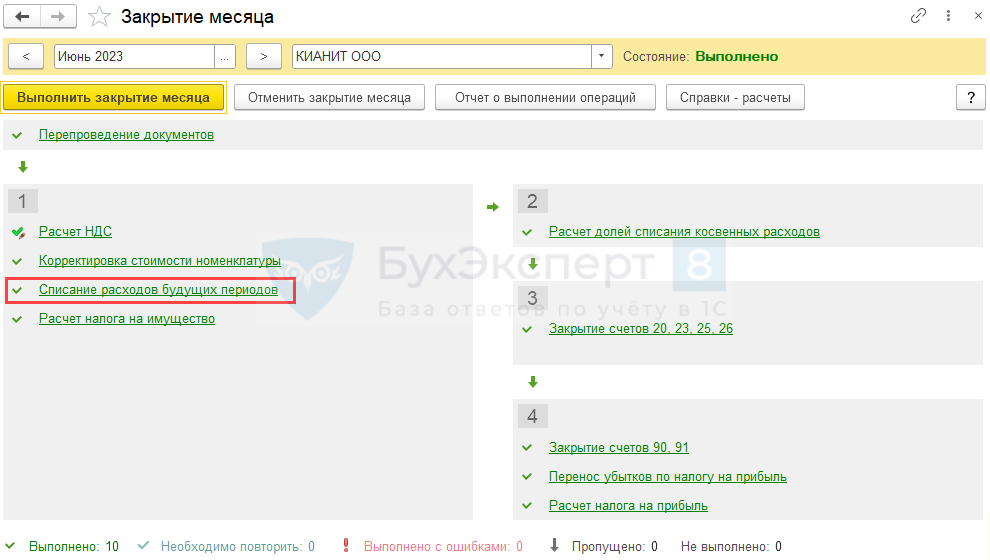

Последний пункт подготовки для корректного формирования декларации – это закрытие месяца:

Для контроля возможно проведение предварительных закрытий периодов

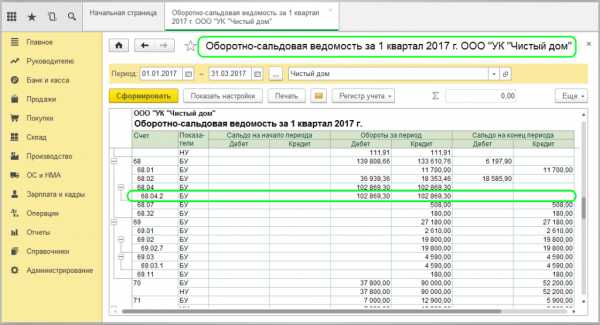

Важно, чтобы все регламентные операции выполнялись безошибочно. После формирования отчета «Закрытие месяца» желательна проверка остатков на счете 68.04.2 (Расчет налога на прибыль) – должно быть нулевое значение:

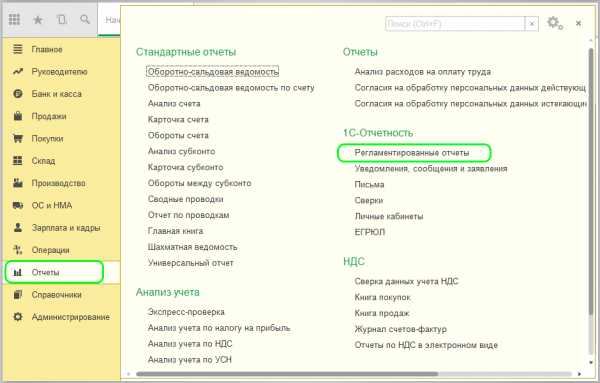

Перейдем к формированию декларации. Располагается в журнале регламентных отчетов «1С-Отчетность»:

Выбираем отчет «Декларация по налогу на прибыль» и нажимаем клавишу «Заполнить».

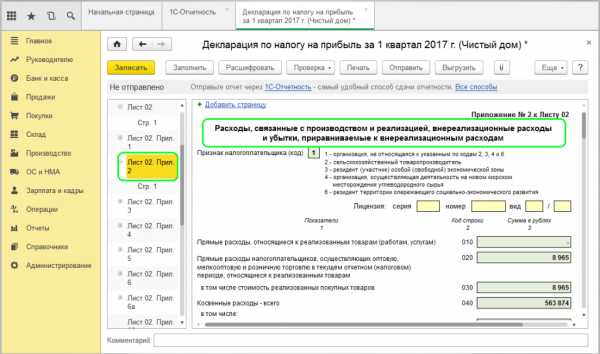

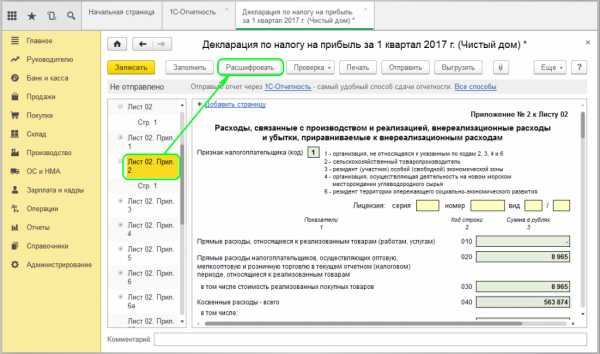

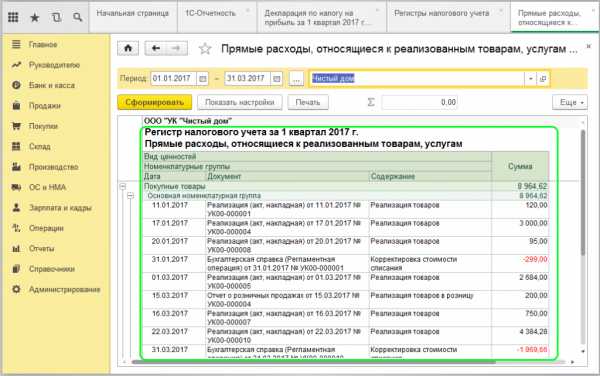

Необходимо проверить отраженные данные. Можно начать сразу с листа 02 приложения 2, так как там указаны все расходы.

Проверку можно сделать двумя способами:

-

Через клавишу «Расшифровка».

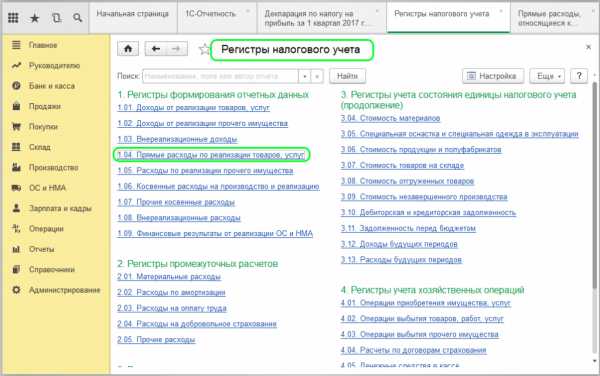

-

Через регистры НУ.

Для проверки через расшифровку слева в структуре выбираем нужную строку и нажимаем одноименную клавишу в верхнем меню документа.

Для проверки через регистры НУ переходим на вкладку меню «Отчеты», «Регистры налогового учета» и выбираем пункт 1.04 «Прямые расходы по реализации товаров, услуг».

Налоговые регистры предъявляются налоговым агентом при проверке для подтверждения правильности ведения учета.

Все остальные разделы можно проверить аналогичным образом.

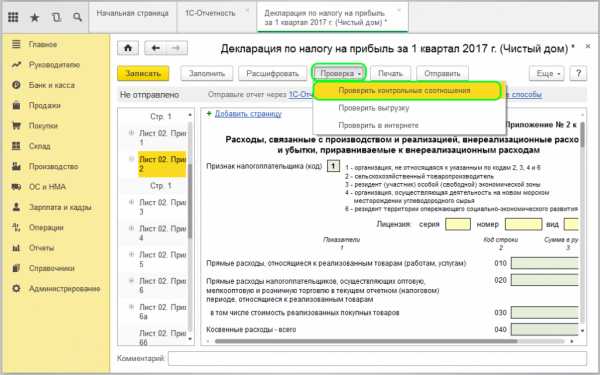

Перед тем, как отправить отчет «Декларация по налогу на прибыть» в налоговый орган, нажимаем клавишу «Проверка» и выбираем из выпадающего списка «Проверить контрольные соотношения». Убедились, что все данные отражены правильно, отправляем декларацию:

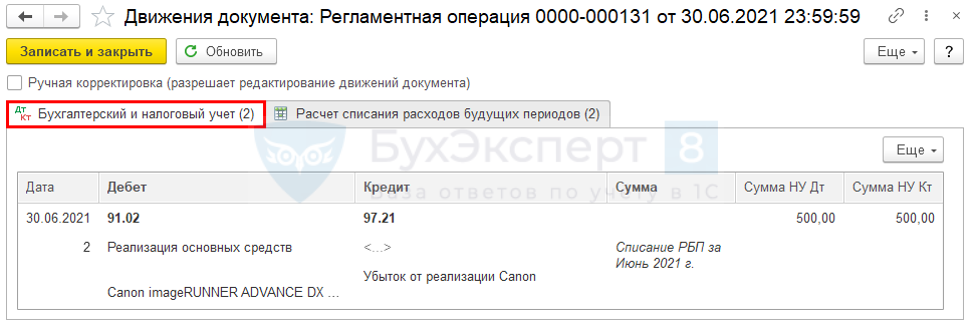

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток не будет списан в полном объеме, в меню процедуры Закрытие месяца регламентная операция Списание расходов будущих периодов.

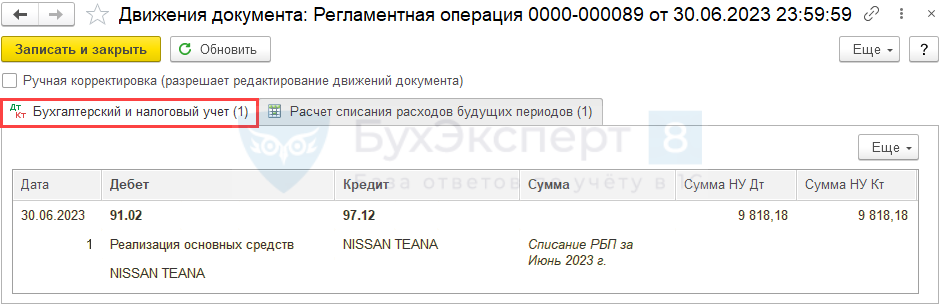

Документ формирует проводки:

Дт 91.02 Кт 97.21 — признание в текущем месяце ежемесячной суммы убытка по НУ.

Проверка

Расчет части суммы убытка в НУ, включаемой ежемесячно в состав прочих расходов, определяется путем деления всей суммы неучтенного убытка в НУ на оставшийся срок полезного использования.

Декларация по налогу на прибыль

Начиная с декларации за полугодие ежемесячная сумма списываемого убытка отражается в составе косвенных (прочих) расходов: PDF

Лист 02 Приложение N 2 стр. 100 «Сумма убытка от реализации амортизируемого имущества».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как заполнить строки 240 – 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Строки 240 – 260 Приложения N 3 к листу 02 вы заполняете, если в отчетном (налоговом) периоде реализовали права на земельные участки, приобретенные у государства (муниципального образования) в период с 01.01.2007 по 31.12.2011 (п. 8.5 Порядка заполнения декларации по налогу на прибыль). Прибыль (убыток) по таким операциям определяется в соответствии с п. 5 ст. 264.1 НК РФ.

При их заполнении укажите:

по строке 240 – цену реализации прав на земельные участки;

- по строке 250 – невозмещенные затраты на их приобретение (расходы на приобретение права на земельный участок, не учтенные на момент реализации указанного права);

- по строке 260 – сумму убытка от реализации прав на земельные участки. Убыток рассчитывается по каждому земельному участку отдельно.

Пример заполнения строк 240 – 260 Приложения N 3 к листу 02 при реализации прав на земельные участки

Организация “Альфа” во II квартале 2018 г. реализовала право на земельный участок, приобретенный у муниципального образования в период с 01.01.2007 по 31.12.2011.

По данным налогового учета организации “Альфа”:

- цена реализации права на земельный участок составила 2 420 000 руб.;

- сумма не возмещенных на момент реализации участка затрат, связанных с его приобретением, составила 2 800 000 руб.

Таким образом, по данной сделке организация “Альфа” получила убыток в размере 380 000 руб. (2 800 000 руб. – 2 420 000 руб.).

Доходы и расходы, а также убыток от реализации права на земельный участок организация “Альфа” отразит в Приложении N 3 к листу 02 декларации по налогу на прибыль за полугодие 2018 г. следующим образом:

По строкам 340 – 360 Приложения N 3 к листу 02 укажите итоговые суммарные показатели выручки, расходов и убытков по всем отраженным в Приложении операциям (п. п. 8.6 – 8.8 Порядка заполнения декларации по налогу на прибыль):

- по строке 340 – общую сумму выручки, рассчитанную по формуле:

стр. 340 = стр. 030 + стр. 100 + стр. 180 + (стр. 210 – стр. 211) + стр. 240;

-

- по строке 350 – общую сумму расходов, рассчитанную по формуле:

стр. 350 = стр. 040 + стр. 120 + стр. 190 + (стр. 220 – стр. 221) + стр. 250;

- по строке 360 – общую сумму восстановленных в текущем периоде убытков, рассчитанную по формуле:

стр. 360 = стр. 060 + стр. 150 + стр. 201 + стр. 230 + стр. 260.

Эти показатели переносятся в другие подразделы следующим образом (п. п. 5.2, 6.1 Порядка заполнения декларации по налогу на прибыль):

- показатель строки 340 войдет в показатели строк 030 и 040 Приложения N 1 к листу 02;

- показатель строки 350 войдет в показатели строк 080 и 130 Приложения N 2 к листу 02;

- показатель строки 360 переносится в строку 050 листа 02.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль.

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов.

По строке 204 укажите расходы:

на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль.

Укажите по данным налогового учета:

по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

по строке 105 – восстановленную амортизационную премию;

по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

по строке 107 – доначисление прибыли при применении методов определения рыночной цены.

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

номер и дату договора;

стоимость сделки, указанную в договоре;

сумму произведенной корректировки;

сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

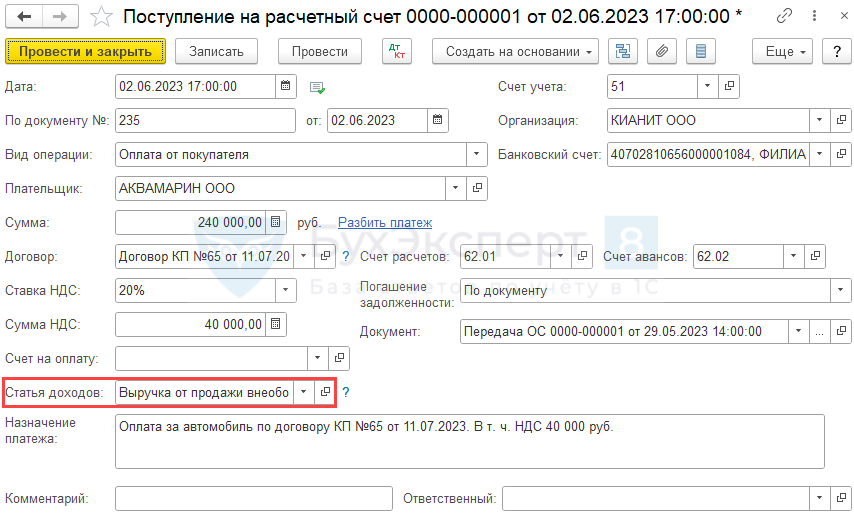

Поступление оплаты от покупателя

Поступление оплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя на основании документа Передача ОС по кнопке Создать на основании — Поступление на расчетный счет.

В документе указывается:

- Дата — дата оплаты покупателя, согласно выписке банка;

- По документу № от — номер и дата платежного поручения покупателя, согласно выписке банка;

- Плательщик — покупатель, который перечислил оплату;

- Сумма — сумма оплаты в руб., согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

- Статья доходов — статья движения денежных средств. В нашем примере реализуются ОС, поэтому Статья доходов указывается с Видом движения — Выручка от продажи внеоборотных активов (кроме финансовых вложений).

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

-

Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.