Новое в правовой базе

За неоднократные случаи – вплоть до уголовного наказания. Это не зависит от того, какая система оплаты труда используется в организации. Санкции могут быть применены даже за задержку аванса сотрудникам.

Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка. В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы

В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы.

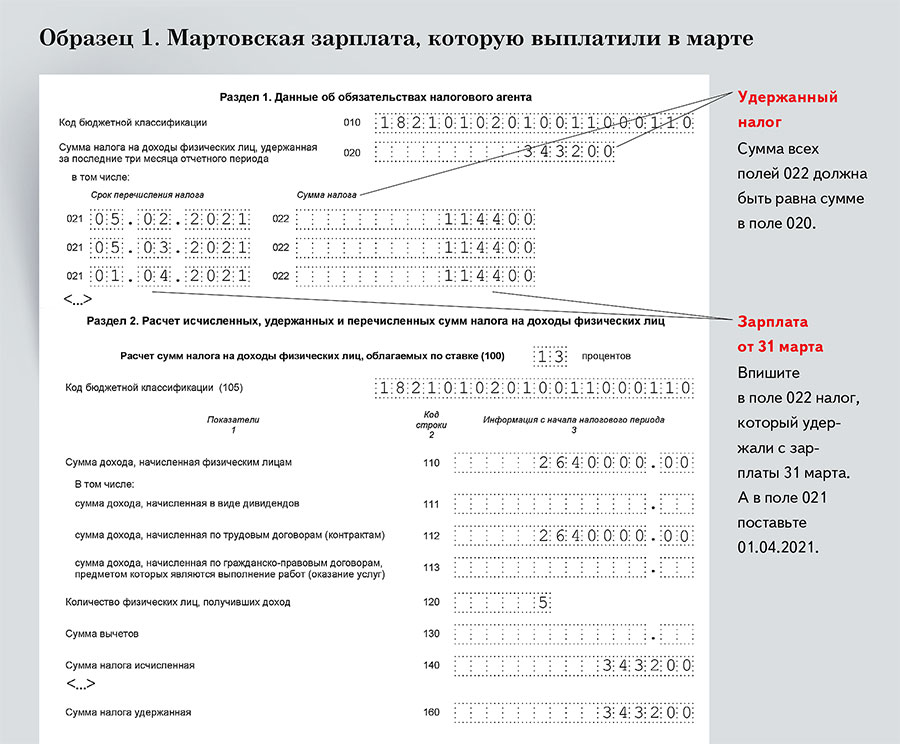

Общая сумма начисленной за первые три месяца года заработной платы, а также исчисленная с такого дохода сумма налога отражаются соответственно в строках 020 и 040 раздела 1 расчета как за первый квартал, так и за полугодие 2020 года.

Что стоит помнить

Обязанности работодателя

Обеспечивая защиту работников, Трудовой кодекс вменяет работодателю в обязанность выплачивать зарплату. И выдача денег должна осуществлять в оговоренные законом сроки. Сам размер зарплаты и сроки выдачи оговорены в контракте сотрудника, а также в корпоративных правила, трудовых договорах и главном документе — Трудовом кодексе.

Указание в 6-НДФЛ задолженности по зарплате наверняка вызовет интерес налоговой и трудовых инспекторов.

Причем в таком случае наниматель будет должен:

- уплатить сотрудникам компенсацию;

- рассчитаться со штрафами от налоговой;

- также возможна уголовная ответственность для виновного в задержке лица.

Именно поэтому полноценная выплата заработанных денег в четкие сроки — основной интерес работодателя.

Но при этом следует отметить, что задержки зарплаты все же имеют место быть по причинам:

- финансовых затруднений на предприятии;

- сомнений в качестве выполняемой работы;

- сознательная невыплата.

Некоторые работодатели пытаются избежать ответственности, выплачивая только половину зарплаты. Но такой шаг нисколько не освобождает от ответственности, тем более, что статья Уголовного кодекса подразумевает и такое правонарушение.

Образец заполнения формы 6-НДФЛ при задержке заработной платы

Куда обращаться

Если работодатель задерживает зарплату, сотрудник, чьи права таким образом нарушены, может обратиться за защитой к законодательству. Ведь на уровне правовых норм оснований для невыплаты денег не существует.

И если нарушение прав все же состоялось, сотрудник может:

- остановить трудовую деятельность;

- запросить выплату процентов в качестве компенсации;

- попросить помощи у Комиссии по трудовым спорам, составив жалобу на нерадивое руководство;

- направить жалобу в Инспекцию по труду;

- обратиться в прокуратуру;

- направить иск в суд.

Чаще всего работодатель выдает компенсацию, особенно если работник имеет намерение работать дальше. Жалобы в контролирующие органы и тем более, в суд — это крайние меры, принимаемые когда прочие методы не могут использоваться.

Зачисление без выплат

Образец заполнения формы 6-НДФЛ, указанный выше, предполагает отличия в заполнении некоторых строк, но кардинально методика заполнения не меняется. В качестве примера возьмем ситуацию, когда зарплата все же была начислена, но не выплачивалась на протяжении нескольких месяцев.

Скажем, фонд оплаты труда в месяц составил 100 000 рублей, при этом вычетов у сотрудников не было, а налог за них платится по ставку в 13 %.

В таком случае строки декларации за 1-й квартал необходимо заполнить следующим образом:

| 010 | Число 13. |

| 020 | 300 000. |

| 030 | Ставится 0. |

| 040 | Вычисляется налог по строке 13 %, в этом случае он составит 39 000. |

| 070-140 | В этих строках ставится 0. |

В таком случае декларация за полугодие будет иметь следующий вид:

| 010 | Цифра 13. |

| 020 | 600 000. |

| 030 | Проставляется 0. |

| 040 | Вычисляется налог от 600 000 по ставке 13 %, в итоге ставится 78 000. |

| 070 | Вычисляется налог от 500 000 по ставке 13 %, в результате чего получаем цифру 65 000. |

| 100 — 120 | Эти строки предназначены для отражения дат, связанных с получением денег и информацией о времени исчисления и перечисления налогов. При этом датой фактического получения дохода считается последний день каждого из месяцев, а поскольку долг был выплачен 26 июня, то строка 110 используется для этого числа, ведь налог удерживается при выдаче зарплаты. В строке 120 указывается 27 июня, поскольку налог перечисляется на следующий после выплаты день. |

| 130-140 | Здесь указывается сумма фактически полученного дохода и удержанного налога за каждый период. |

Так, расчет в 2020 году в случае длительных невыплат, в сравнении с другими случаями, отличается информацией в строки 070-080, которое отображает фактическое удержание или неудержание налога на физических лиц.

https://www.youtube.com/watch?v=9W0C4ngDnaU

Страховые взносы с компенсации

Взносы обязательного страхового характера следует начислить на величину посчитанной денежной компенсации с учетом тарифов, применяемых учреждением работодателя.

Данный вывод связан с отсутствием данной выплаты в списке доходов физического лица, не подлежащих обложению страховыми взносами, этот список содержится в 9 ст. Закона №212-ФЗ. Такого мнения придерживается Минздравсоцразвития.

Однако имеется и другая точка зрения у арбитражного суда. Президиум ВАС считает, что данный вид выплаты можно отнести к компенсационным выплатам в связи с осуществлением физлицом своих должностных обязанностей, которые не требуют начисления взносов по подпункту «и» п.2ч.1ст.9 Закона №212-ФЗ.

Такая неоднозначная точка зрения вызывает спорность необходимости начисления страховых платежей. Работодателю следует понимать, если он не начислит взносы, то, скорее всего, свое мнение он должен будет доказать в судебном порядке.

Если же работодатель считает взносы с величины компенсации, то начисленная сумма учитывается в качестве расходов в налогооблагаемой прибыли компании

Все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей, не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ).

К таким компенсационным выплатам относится и выплата компенсации при нарушении работодателем установленного срока выплаты заработной платы. Применение этой нормы к выплачиваемым суммам не вызывает нареканий со стороны проверяющих (см. письмо Минфина от 28 февраля 2017 г. № 03-04-05/11096). Причем даже к компенсации за задержку зарплаты, выплачиваемой в повышенном размере (см. письмо Минфина от 28 ноября 2008 г. № 03-04-05-01/450).

Весь квартал компания только начисляла зарплату, но не выдавала

Из-за финансовых трудностей компания весь квартал только начисляла, но не выдавала зарплату. В первом квартале тоже были только начисления.

Фактически в течение квартала сотрудники не получили деньги, но по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ.

Зарплату, которую компания начисляла в течение полугодия, покажите в строке 020, исчисленный налог — в строке 040. В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог. Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.16 № БС-4-11/9194@). Второй вариант — заполнить три блока строк 100–140. В строке 100 поставьте дату получения дохода — последний день месяца. В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 запишите зарплату, которую начислили за месяц. А в строке 140 — ноль.

На примере

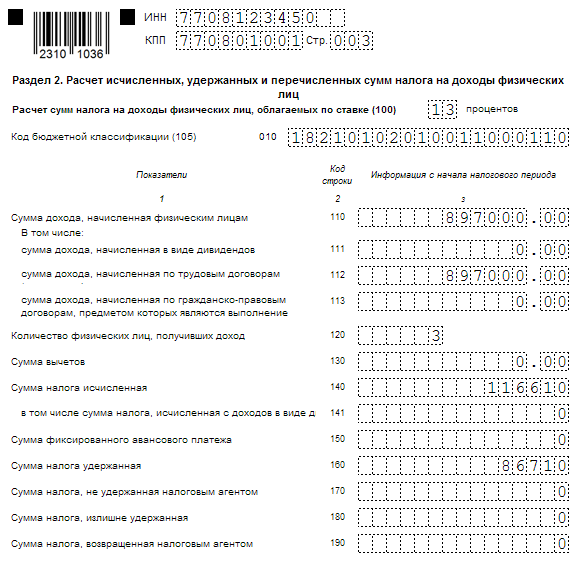

Компания в течение первого и второго кварталов только начисляла, но не выдавала зарплату. За первый квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%). В течение второго квартала компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 600 000 руб. (300 000 300 000), исчисленный НДФЛ — 78 000 руб. (39 000 + 39 000). Компания заполнила расчет, как в образце 5.

Образец 5. Как заполнить в расчете начисленную, но не выданную зарплату

Уплата НДФЛ и подача уточненного расчета 6-НДФЛ

Как правильно уплатить НДФЛ?

- Определите размер своего дохода, который подлежит обложению налогом;

- Рассчитайте сумму НДФЛ, используя соответствующую ставку;

- Внесите уплату НДФЛ в установленный срок;

- Сохраните документы, подтверждающие факт уплаты НДФЛ.

Предоставление уточненного расчета 6-НДФЛ возможно в случаях, когда были допущены ошибки или упущения при предыдущей подаче расчета.

Как подать уточненный расчет 6-НДФЛ?

- Ознакомьтесь с требованиями и сроками подачи уточненного расчета, установленными налоговым законодательством.

- Составьте уточненный расчет, включая все необходимые данные и исправления;

- Подайте уточненный расчет в налоговый орган в электронной или бумажной форме;

- Получите подтверждение о приеме уточненного расчета.

Подача уточненного расчета 6-НДФЛ является важной процедурой для правильного уплаты налога и избежания налоговых нарушений. Налогоплательщики должны быть внимательны и своевременно выполнять все требования налогового законодательства

Компенсация за задержку зарплаты: как рассчитать и получить

Трудовой кодекс РФ устанавливает, что зарплата должна выплачиваться не реже чем два раза в месяц. То есть все специалисты, с которыми заключены трудовые договоры, могут рассчитывать на два транша: аванс за первую половину месяца и окончательный расчет за вторую половину. Отметим, что работодатель вправе участить периодичность перечислений в пользу сотрудников. Например, предусмотреть еженедельные оплаты.

Повторимся, что так рассчитывается минимальное значение компенсационной выплаты. Однако работодатель вправе закрепить больший размер компенсации за невыплату заработной платы. Например, применить к законодательному порядку расчета дополнительный повышающий коэффициент. В таком случае порядок исчисления должен быть закреплен в колдоговоре и(или) трудовом соглашении.

Подпункт 6 пункта 2 статьи 346.5 Налогового кодекса РФ позволяет учесть при расчете сельхозналога расходы на оплату труда, выплату компенсаций, пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации. Учитываются данные расходы в соответствии со статьей 255 Налогового кодекса РФ.

Второй вариант – учесть компенсацию в целях налогообложения прибыли, ведь расходы в виде суммы денежной компенсации, выплаченной работодателем работникам на основании статьи 236 Трудового кодекса РФ, являются санкцией за нарушение договорных обязательств. А подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ не содержит каких-либо ограничений по учету в расходах санкций в зависимости от того, в рамках каких правоотношений (гражданско-правовых или трудовых) нарушаются договорные обязательства. Так считают, в частности, ФАС Поволжского округа в постановлении от 30 августа 2022 г. № А55-35672/2022 и ФАС Волго-Вятского округа в постановлении от 11 августа 2022 г. № А29-5775/ 2022.

Работа из офиса в летний период становится затруднительной?

В летний период работы из офиса могут возникать определенные проблемы и затруднения, связанные с погодными условиями и особенностями этого времени года. Разберем основные аспекты, которые могут повлиять на условия работы сотрудников в офисе.

1. Жара и перегревание помещений

Высокие температуры и отсутствие достаточной вентиляции могут привести к перегреванию офисных помещений. Это может негативно сказываться на работоспособности сотрудников и приводить к снижению производительности

Важно уделить должное внимание регулировке климатических условий в офисе и принять меры для предотвращения перегрева, например, установив кондиционеры или обеспечив оптимальную циркуляцию воздуха

2. Отпуска и отсутствие сотрудников

Летний период – время отпусков и отсутствия сотрудников. Это может привести к некоторым сложностям в организации работы, так как на определенный период может отсутствовать ключевой персонал

Важно заранее планировать отпуска и рассчитывать рабочие нагрузки таким образом, чтобы минимизировать возможные проблемы с отсутствующими сотрудниками

3. Затруднения в связи с отпускными запросами сотрудников

В летний период сотрудники зачастую подают запросы на отпуск одновременно, что может вызвать значительные затруднения в планировании и организации работы

Важно придерживаться установленных правил и процедур отпускного календаря и справедливо распределять доступные отпуска между сотрудниками

4. Увеличенная окончательная нагрузка

Для некоторых компаний лето является пиковым периодом работы, что может привести к увеличению окончательной нагрузки на сотрудников. Это может быть связано с повышенным спросом на определенные товары или услуги в летний сезон

Чтобы справиться с увеличенной нагрузкой, важно правильно организовать рабочие процессы, максимально эффективно использовать ресурсы и гибко реагировать на изменения в потребностях клиентов

Советы для работы из офиса в летний период:

№

Совет

1

Обеспечьте достаточное кондиционирование и циркуляцию воздуха в офисе.

2

Заранее планируйте отпуска и рабочие нагрузки сотрудников.

3

Установите гибкую систему работы и реагируйте на изменения в спросе.

4

Справедливо распределяйте доступные отпуска между сотрудниками.

В целом, работа из офиса в летний период может стать затруднительной из-за жары и перегревания помещений, отпусков и отсутствия сотрудников, а также увеличенной окончательной нагрузки. Однако, с помощью правильного планирования и организации работы, можно эффективно справиться с возможными проблемами и обеспечить продуктивность в офисе.

Законодательные акты

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй — заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

Как отразить в 6-НДФЛ заработную плату, выплаченную позже срока

Вопрос аудитору

Организация регулярно задерживает заработную плату, платит ее позже на месяц или два.

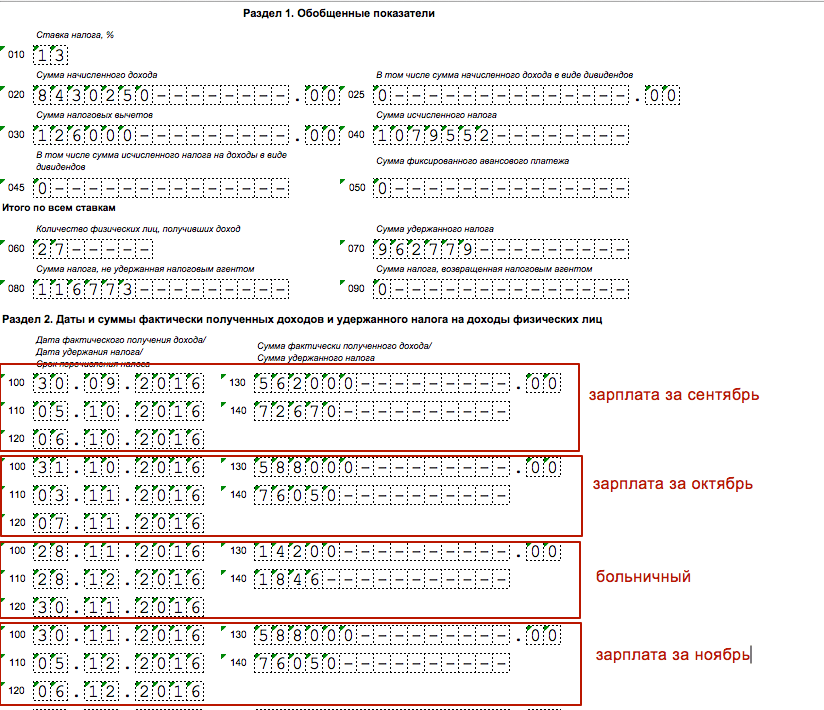

Так, зарплата за июнь 2016 года выплачена 19 августа, за июль и август 2016 года – 14 октября, а за сентябрь и октябрь 2016 года – 15 ноября. Как отразить эти выплаты в расчете 6-НДФЛ?

Налоговые агенты заполняют расчет 6-НДФЛ нарастающим итогом за первый квартал, полугодие, девять месяцев и год на основании данных учета доходов, начисленных и выплаченных физическим лицам (абз. 3 п. 2 ст. 230 НК РФ).

Форма расчета 6-НДФЛ и порядок его заполнения (далее – Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В соответствии с Порядком в расчете 6-НДФЛ указывается следующая информация:

- по строке 020 – сумма начисленного дохода нарастающим итогом с начала года;

- по строке 040 – сумма исчисленного налога нарастающим итогом с начала года;

- по строке 070 – сумма удержанного налога нарастающим итогом с начала года;

- по строке 100 – дата фактического получения доходов;

- по строке 110 – дата удержания НДФЛ;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строки данного расчета заполняются с учетом положений статей 223 и 226 НК РФ.

Датой получения дохода в виде зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Налоговый агент должен исчислить налог на дату фактического получения дохода (п. 3 ст. 226 НК РФ), удержать его при непосредственной выплате дохода (п. 4 ст. 226 НК РФ), а в бюджет перечислить на следующий день (п. 6 ст. 226 НК РФ).

Из этого следует, что если заработная плата выплачивается с задержкой, то исчисление налога работодатель производит на последнее число месяца, за который она начислена, а удерживает и перечисляет налог только при фактической выплате зарплаты.

Относительно отражения этих сумм в расчете 6-НДФЛ отметим следующее.

Если заработная плата за последний месяц квартала выплачена в следующем месяце, она отражается по строкам 020 и расчета 6-НДФЛ за тот квартал, когда она начислена, а по строкам 070, 100-140 того квартала, когда она фактически выплачена (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Отметим также следующие особенности.

Если дата перечисления налога (строка 120) попадает на выходной день, то применяется общее правило о переносе сроков на следующий рабочий день (п. 7 ст. 6.1 НК РФ). В этом случае перечислять налог следует в ближайший после выходного рабочий день. Это разъяснила ФНС России в письме от 01.08.2016 № БС-4-11/13984@.

Что касается указания даты получения дохода (строка 100), то даже если она попадает на выходной день, она не переносится (письмо ФНС России от 16.05.2016 № БС-3-11/2169@).

В указанном случае заработная плата отражается следующим образом:

- Зарплата за июнь 2016, выплаченная 19 августа

- В расчете 6-НДФЛ за полугодие:

- по строке 020 – сумма начисленной зарплаты за июнь;

- по строке 040 – исчисленный НДФЛ с зарплаты за июнь;

- В расчете 6-НДФЛ за 9 месяцев

- по строке 070 – сумма удержанного НДФЛ с зарплаты за июнь;

- по строке 100 – 30.06.2016;

- по строке 110 – 19.08.2016;

- по строке 120 – 22.08.2016;

- В расчете 6-НДФЛ за полугодие:

- Зарплата за июль 2016 года, выплаченная 14 октября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за июль;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за июль;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за июль;

- по строке 100 – 31.07.2016;

- по строке 110 – 14.10.2016;

- по строке 120 – 17.10.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за август 2016 года, выплаченная 14 октября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за август;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за август;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за август;

- по строке 100 – 31.08.2016;

- по строке 110 – 14.10.2016;

- по строке 120 – 17.10.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за сентябрь 2016 года, выплаченная 15 ноября

- В расчете 6-НДФЛ 9 месяцев:

- по строке 020 – сумма начисленной зарплаты за сентябрь;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за сентябрь;

- В расчете 6-НДФЛ за год

- по строке 070 – сумма удержанного НДФЛ с зарплаты за сентябрь;

- по строке 100 – 30.09.2016;

- по строке 110 – 15.11.2016;

- по строке 120 – 16.11.2016;

- В расчете 6-НДФЛ 9 месяцев:

- Зарплата за октябрь 2016 года, выплаченная 15 ноября

- В расчете 6-НДФЛ за год

- по строке 020 – сумма начисленной зарплаты за октябрь;

- по строке 040 – сумма исчисленного НДФЛ с зарплаты за октябрь;

- по строке 070 – сумма удержанного НДФЛ с зарплаты за октябрь;

- по строке 100 – 31.10.2016;

- по строке 110 – 15.11.2016;

- по строке 120 – 16.11.2016.

- В расчете 6-НДФЛ за год

Определение периода пропуска срока выплат

Период просрочки исчисляется на основании дат, утвержденных предприятием в рамках требований трудового законодательства.

Сроки положенных сотрудникам выплат устанавливаются в любом из внутренних документов предприятия – локальном акте, коллективном или трудовом договоре. Необходимость определять даты расчета с сотрудником одновременно во всех документах отсутствует.

Заместитель директора Минтруда и соцразвития А.В.Фролова (письмо департамента от 23.09.2016 № 14-1/ООГ-8532)

| Условия определения периода просрочки | Пояснения |

| Начало периода просрочки | Период просрочки определяется со дня, следующего за датой положенного расчета |

| Конечная дата периода | Окончанием периода просрочки является день осуществления фактического расчета наличным денежными средствами через кассу или путем перевода на счет карты сотрудника |

| Дни, включаемые в период просрочки | В периоде учитываются все календарные дни – как рабочие, так и выходные дни |

Материальное возмещение потерь сотруднику осуществляется и при задержке срока платежа на один день. При совпадении даты расчета с выходным днем выплата осуществляется в более раннюю дату.

Пример определения дня начала просрочки. Предприятий установило день выплаты заработной платы 4 число ежемесячно. В расчетном месяце дата совпала с субботой, считающейся нерабочим днем в организации. Работодатель выплатил положенные суммы работникам в понедельник, 6 числа, допустив просрочку. Расчет с сотрудниками необходимо было произвести 3 числа месяца.

Компания выдает зарплату в последний рабочий день месяца

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Как отразить начисленную, но не выплаченную зарплату в 6-НДФЛ

В Разделе 1 расчета 6-НДФЛ указывают сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

В Разделе 2 расчета 6-НДФЛ отражают обобщенные по всем работникам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала календарного года по соответствующей налоговой ставке.

При этом НДФЛ с зарплаты за июнь не будет считаться неудержанным. Поскольку неудержанным считается только тот НДФЛ, который организация не смогла удержать при выплате дохода. Например, НДФЛ с доходов в натуральной форме в случае отсутствия выплаты иных доходов в денежной форме (письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Следовательно, отражать НДФЛ с начисленной, но не выплаченной заработной платы за июнь 2021 года в поле 170 «Сумма налога, не удержанная налоговым агентом» расчета 6-НДФЛ не нужно.

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе!Свежий выпуск издания доступен подписчикам бератора бесплатно.

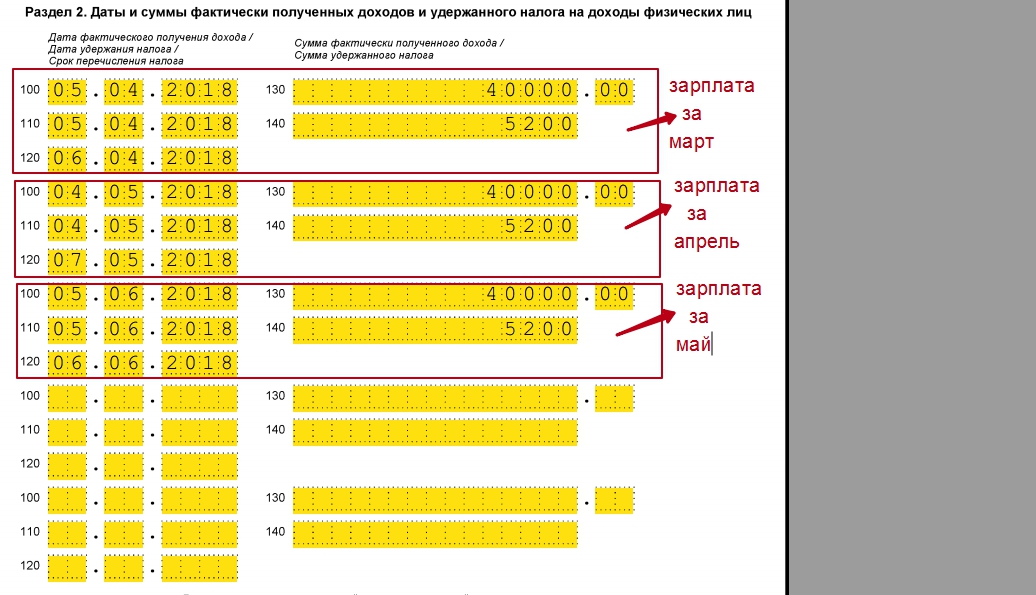

Компания выдает зарплату за прошлый квартал в текущем периоде

Компания выдает зарплату за текущий месяц в следующем. Зарплату за март компания выдала в апреле.

Доходы включайте в раздел 2 в периоде, когда завершена операция. Поскольку дата выдачи зарплаты, удержания НДФЛ и перечисления налога приходится на второй квартал, раздел 2 заполняйте в расчете за полугодие (письмо ФНС России от 02.11.16 № БС-4-11/20829@).

В разделе 1 зарплату показывайте в периоде начисления, даже если выдаете ее уже в следующем квартале. Доходы за март компания отразила в строках 020 и 040 раздела 1 расчета 6-НДФЛ за первый квартал. Этот раздел компания заполняет нарастающим итогом. Значит, зарплата за март попадет и в раздел 1 и в раздел 2 расчета за полугодие. При этом в расчете за полугодие компания заполнит налог с зарплаты за март как удержанный в строке 070 (письмо ФНС России от 16.05.16 № БС-4-11/8609).

На примере

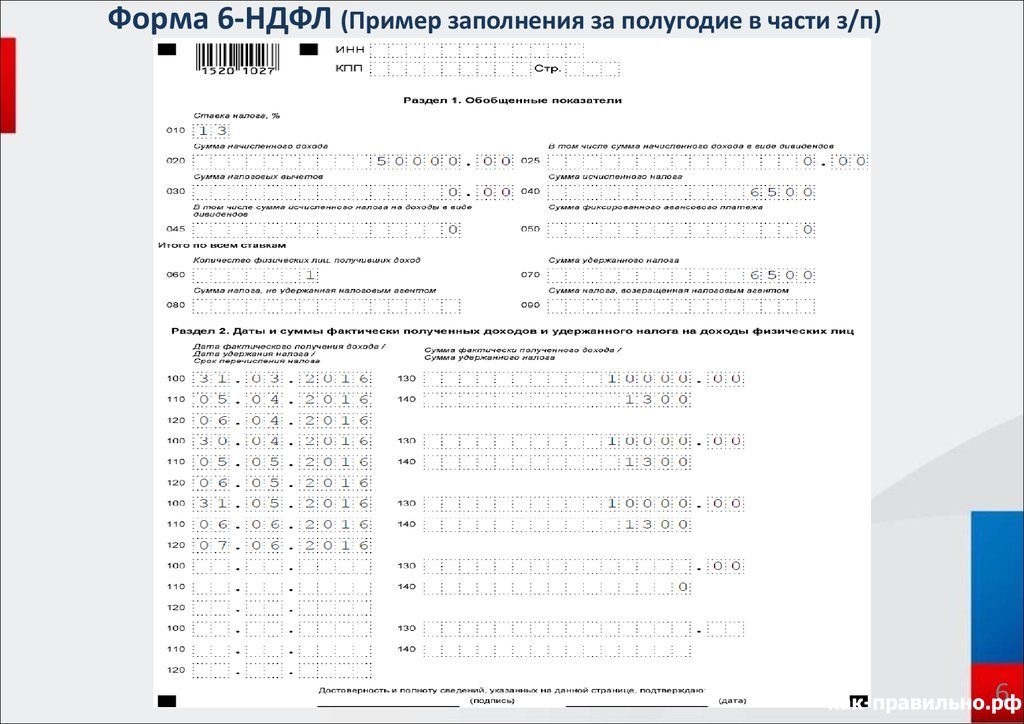

Компания выдает зарплату за месяц 5-го числа следующего месяца. Зарплату за март компания начислила 31 марта — 700 000 руб. А выдала 5 апреля. На эту дату она удержала НДФЛ — 91 000 руб. (700 000 руб. × 13%). В расчете за первый квартал компания отразила мартовскую зарплату только в строках 020 и 040 раздела 1. В расчете за полугодие она заполнила зарплату за март и в разделе 1 и в разделе 2. В строку 100 компания записала 31.03.2016, в строку 110 — 05.04.2016, а в строку 120 — 06.04.2016 (см. образец 15).

Образец 15. Как заполнить в разделе 2 зарплату за прошлый квартал

Дела прошлогодние

Во многих компаниях существует практика выплаты декабрьской зарплаты сотрудникам не до новогодних праздников, а уже непосредственно после «новогодних каникул», то есть примерно после 10-го числа. Точнее можно сказать только после того, как график официально нерабочих дней будет заранее утвержден на государственном уровне.

Так что же делать в случае, если декабрьская заработная плата выплачивается после 12 января? И как отразить этот момент в расчете 6-НДФЛ?

Советуем помнить, что в раздел 1 расчета за I квартал сумма удержанного и перечисленного НДФЛ в данном случае не включается.

Как операция отражается в разделе 2 (на примере расчета 2015-2016 годов):

-

В строке 100 «Дата фактического получения дохода» указывается 31.12.2015.

-

Строка 110 «Дата удержания налога» заполняется данными — 12.01.2016.

-

По строке 120 «Срок перечисления налога» фиксируется 13.01.2016.

-

В строки 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» вписываются суммовые показатели.