Нулевая декларация по УСН

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход. И перенести его на следующий период.

Вместо «нулевок» можно сдать за I квартал 2024 единую упрощенную декларацию

Сдать по итогам I квартала такую упрощенную декларацию. (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики. У которых за налоговый период не было движения денег на счетах в банках и в кассе. А также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК).

Крайний срок – 20 апреля 2024

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать пустые декларации по каждому из ваших налогов. Которые требуют отчета по окончании I квартала.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

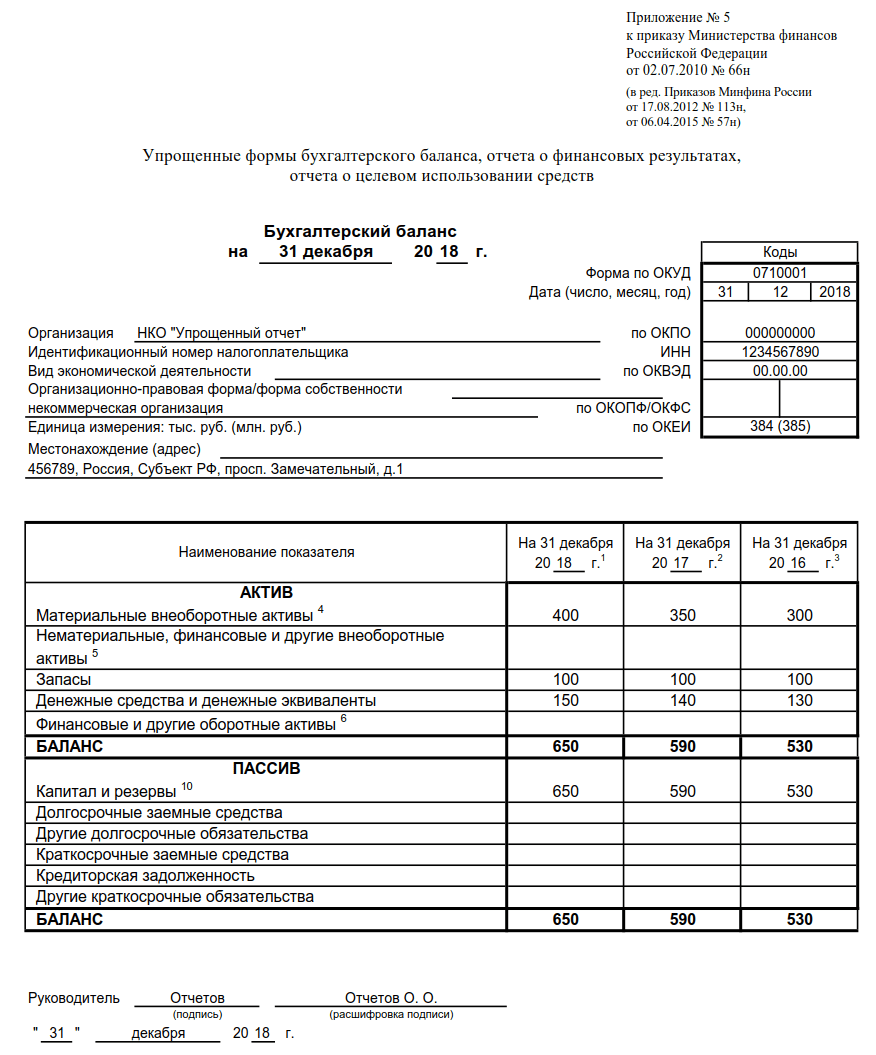

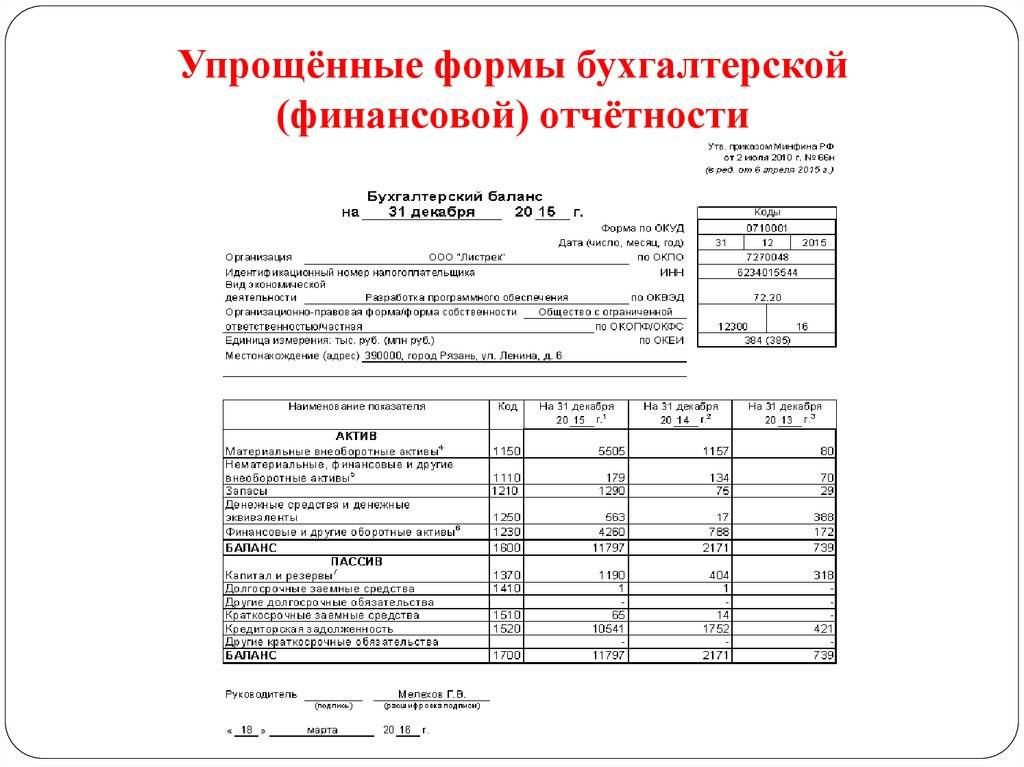

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

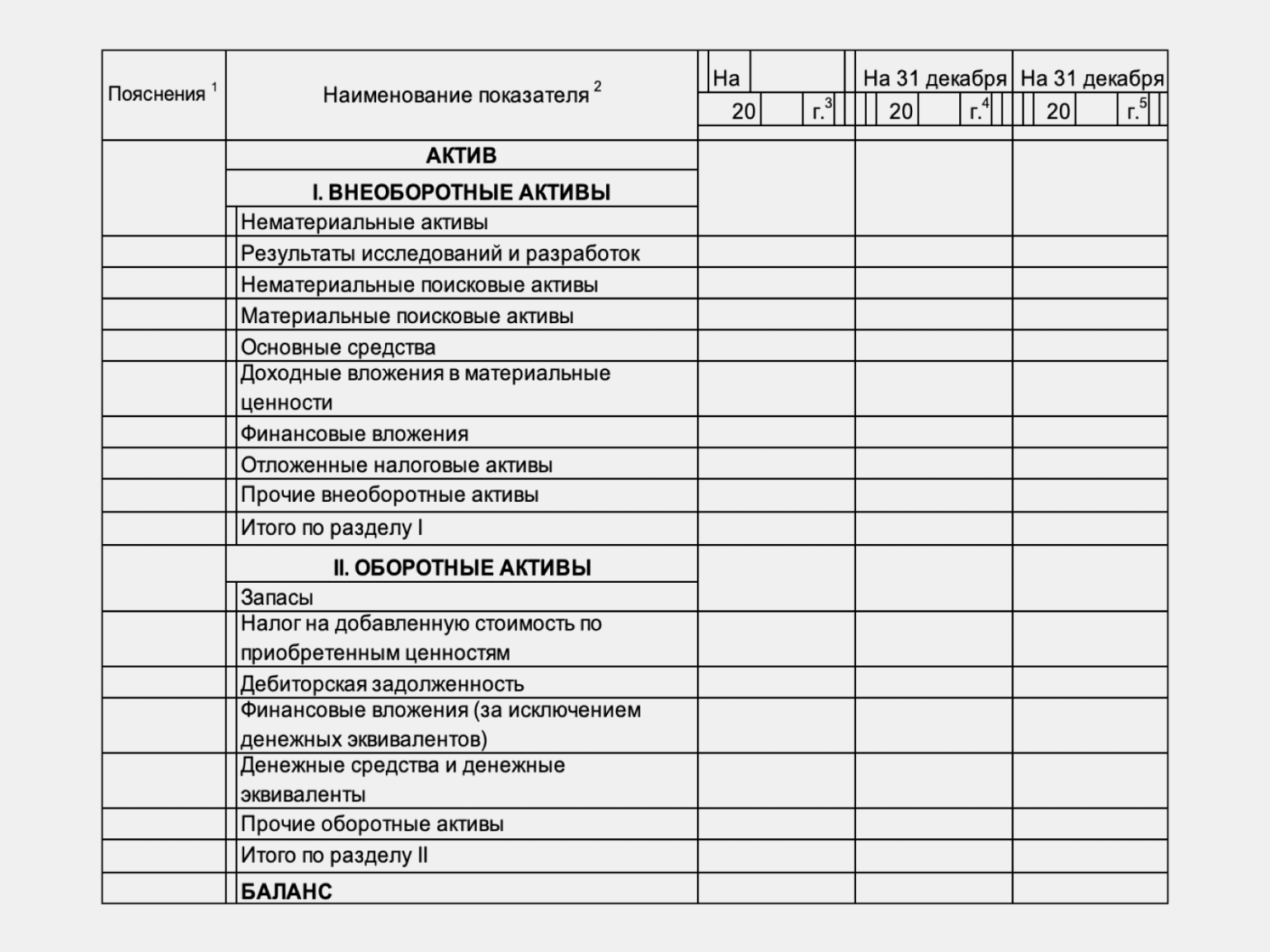

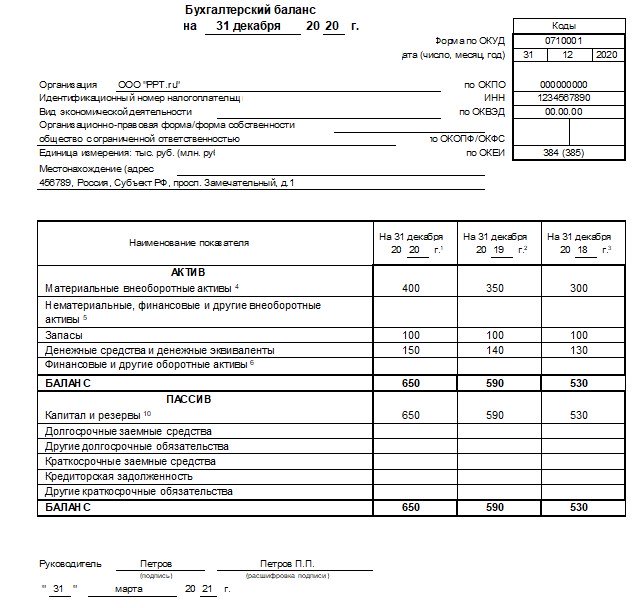

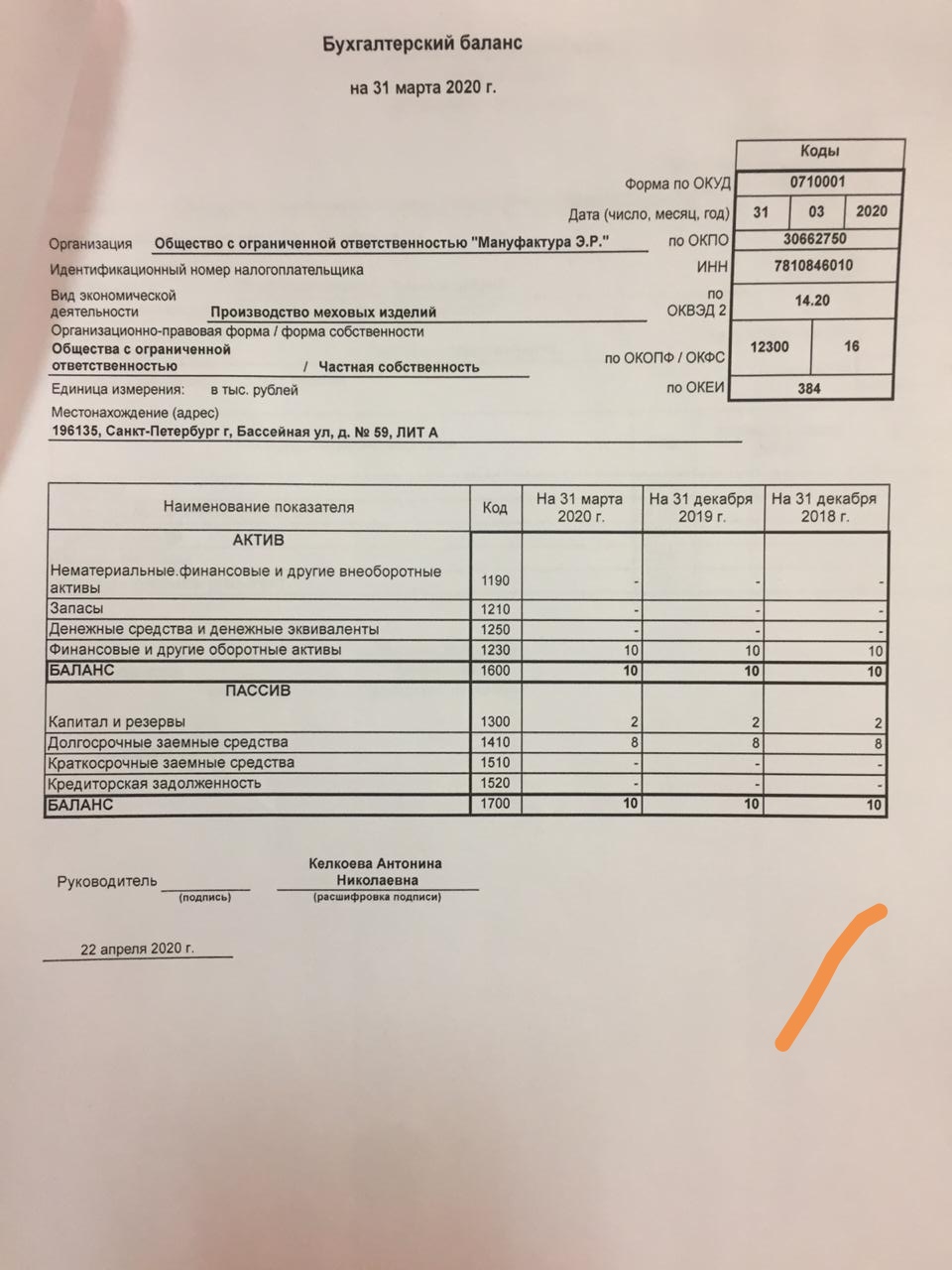

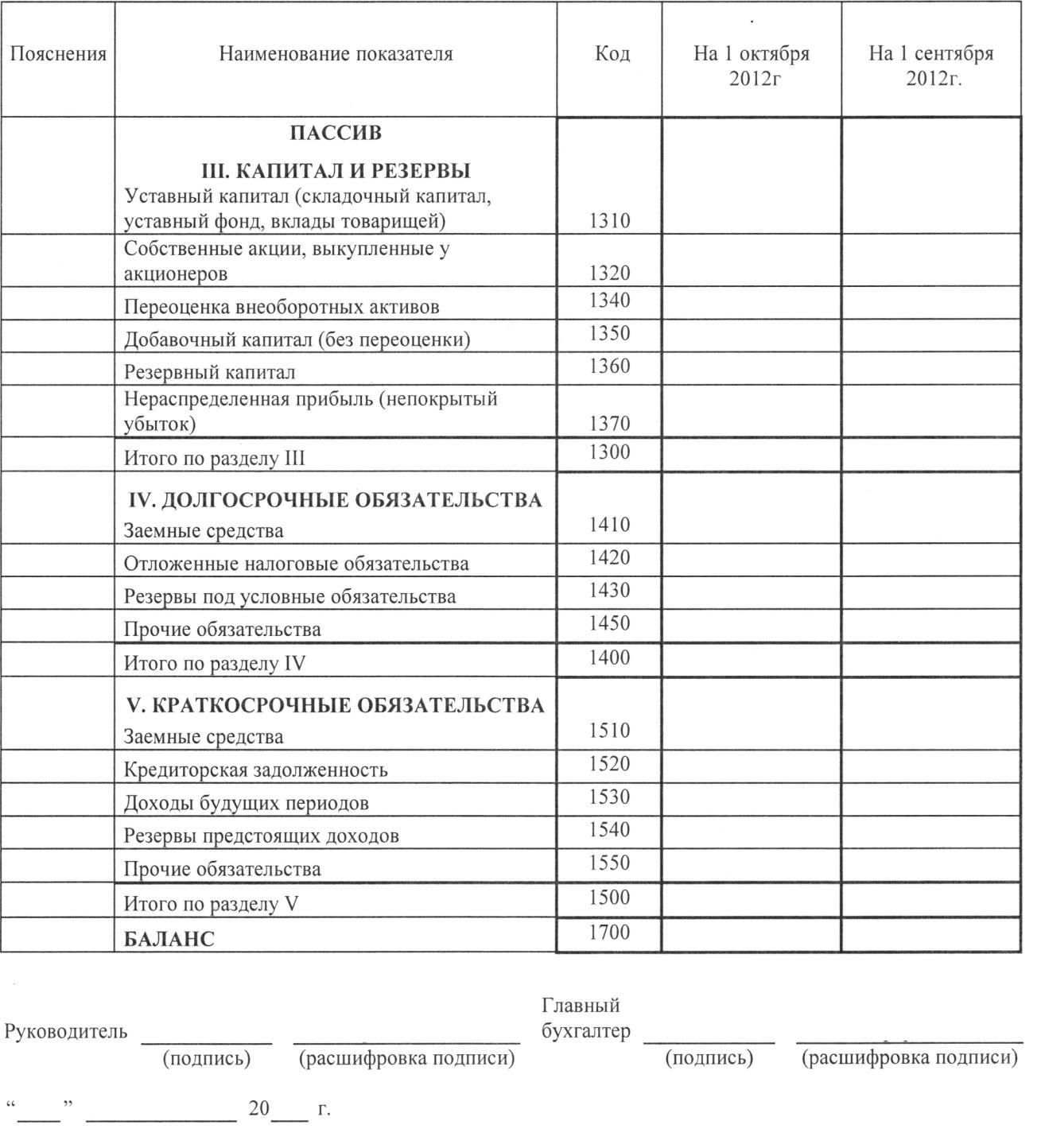

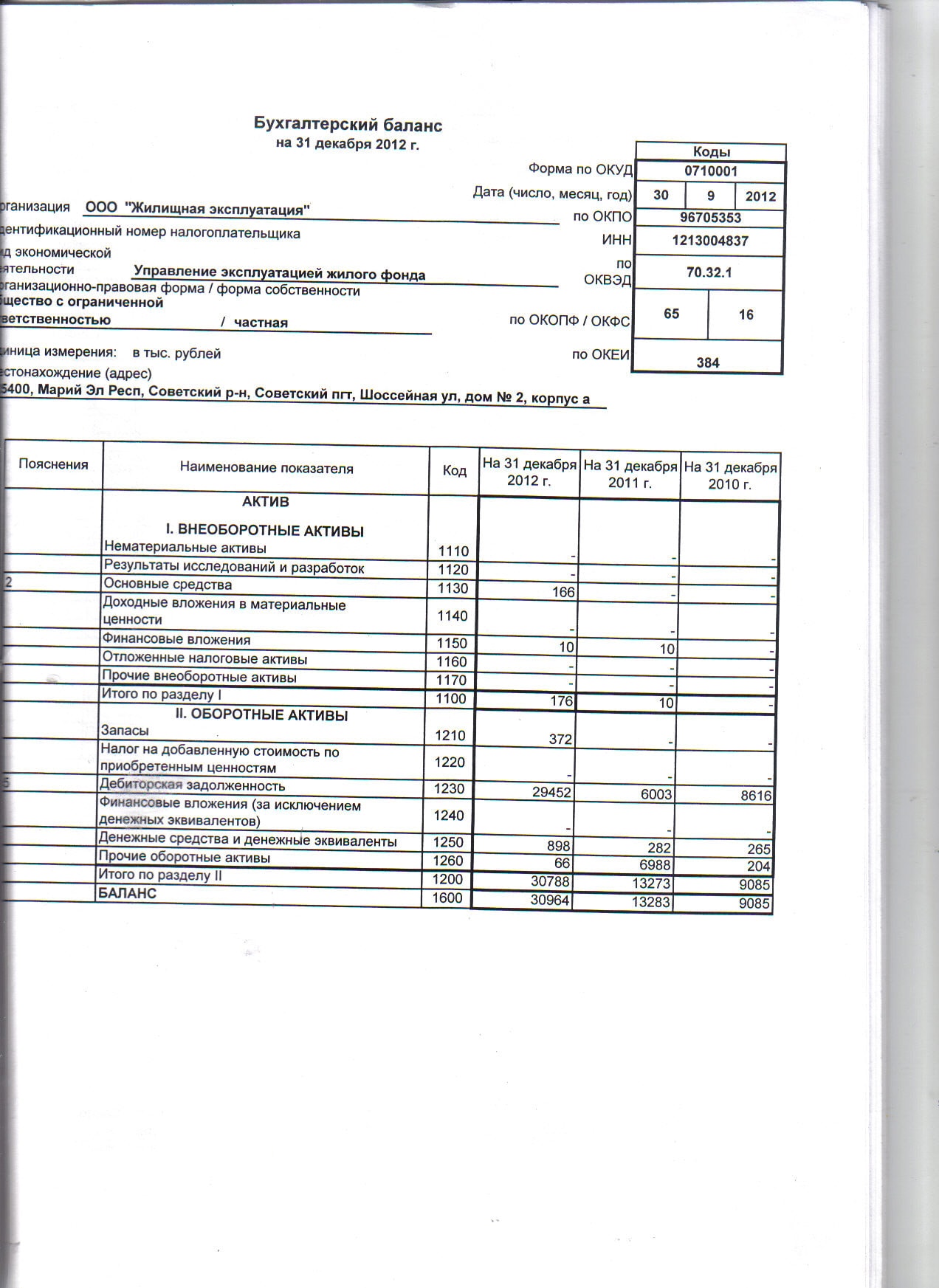

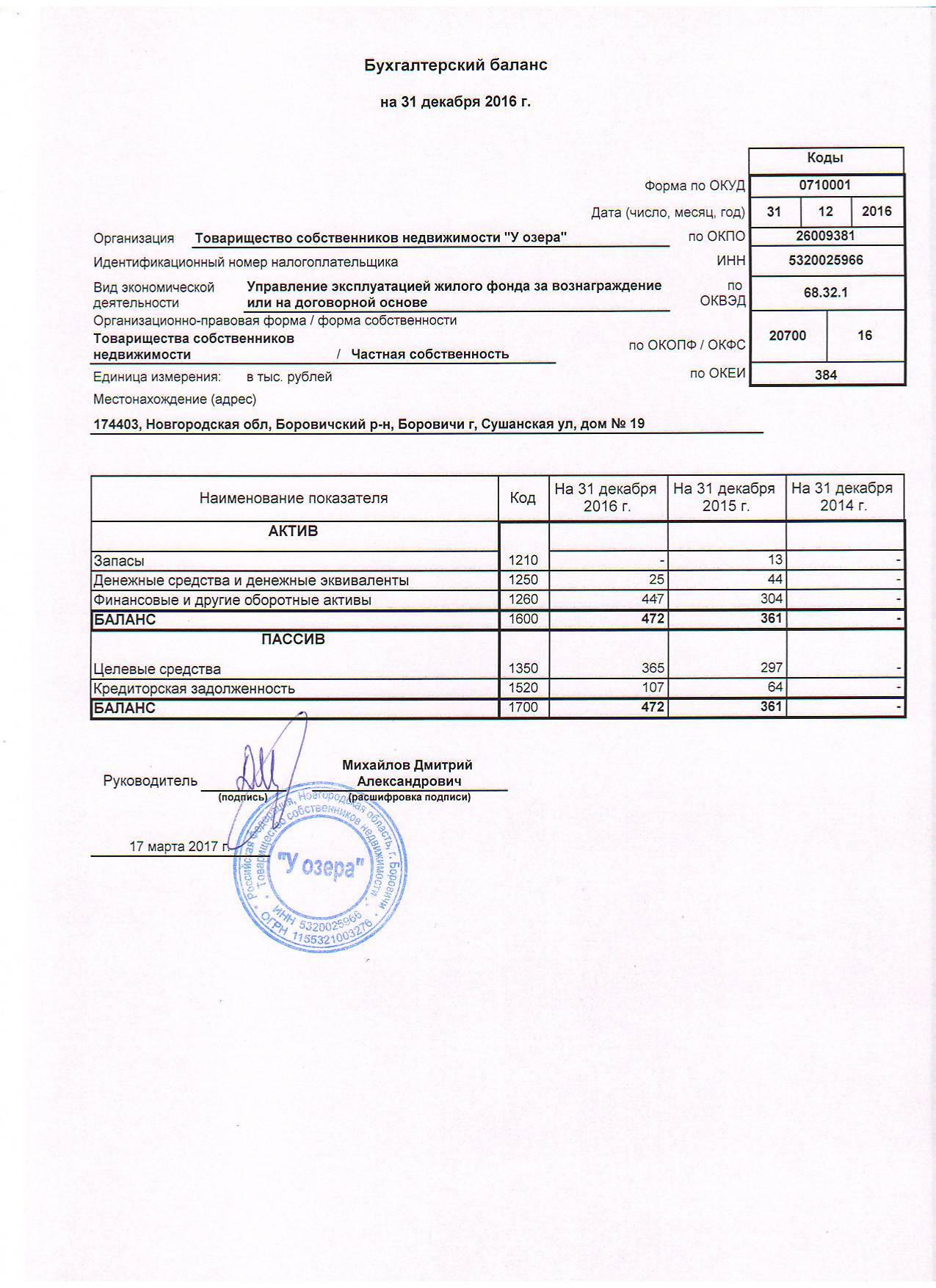

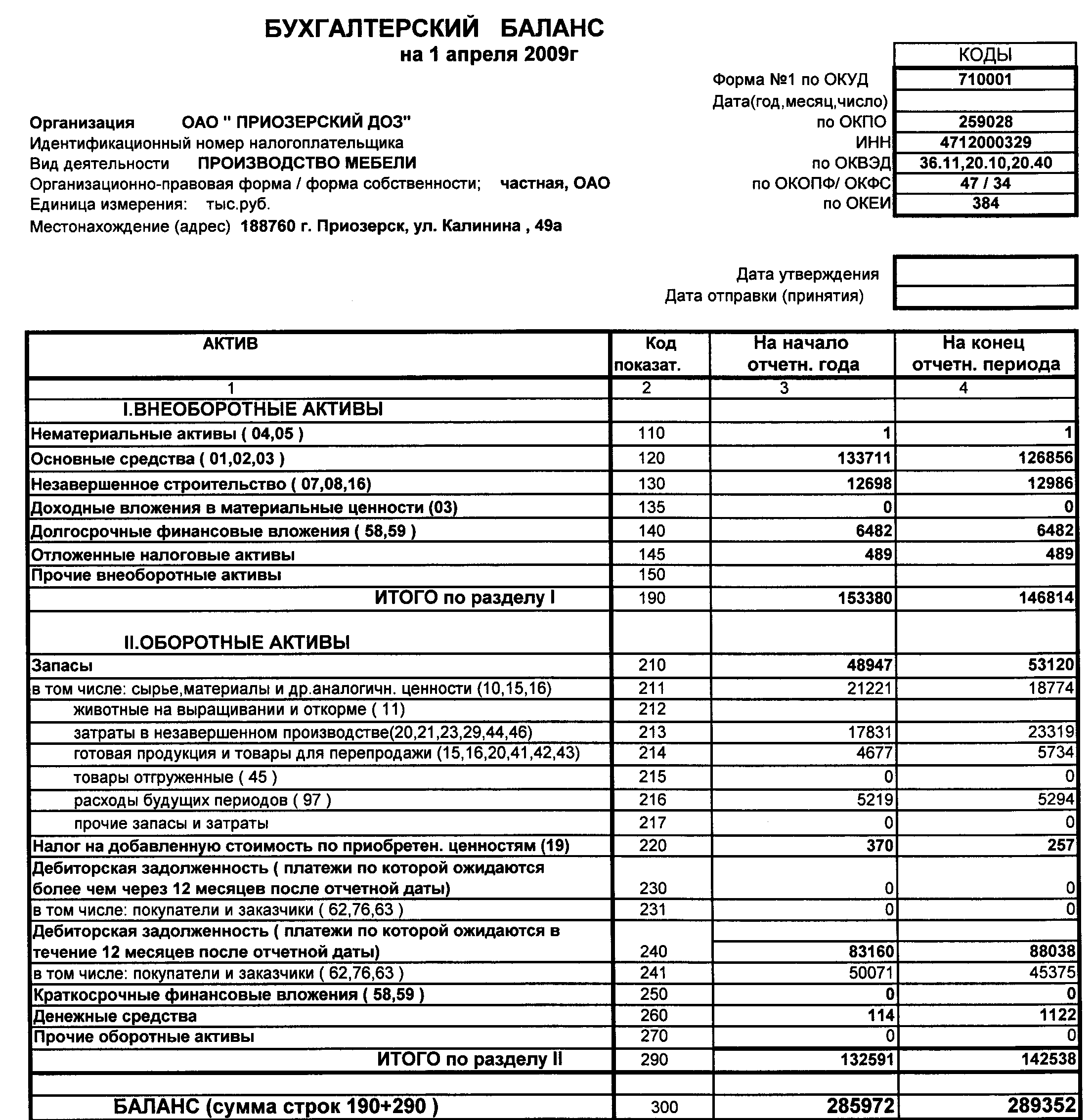

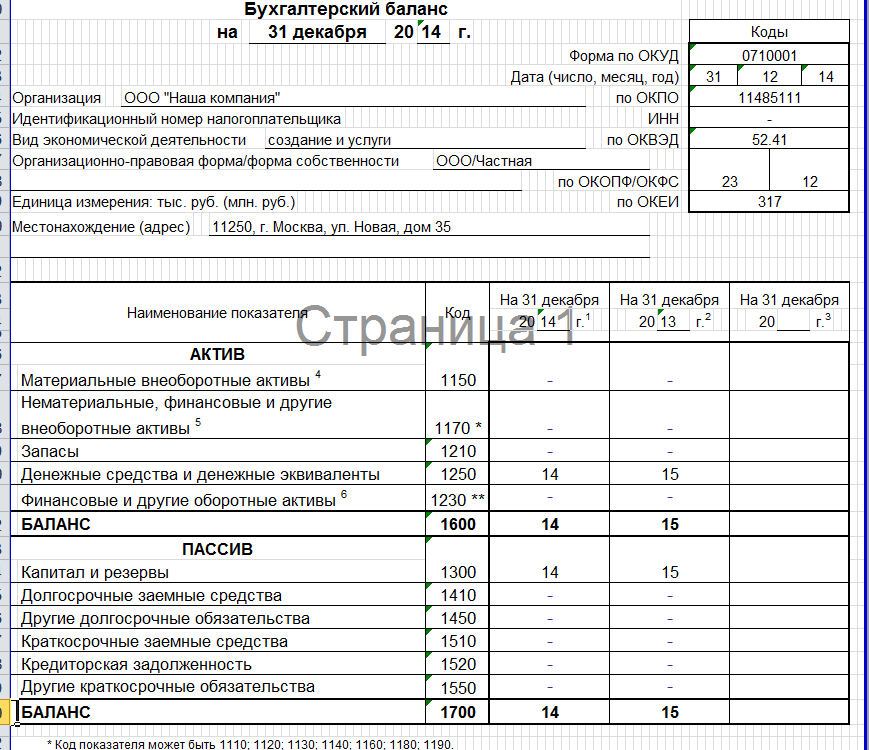

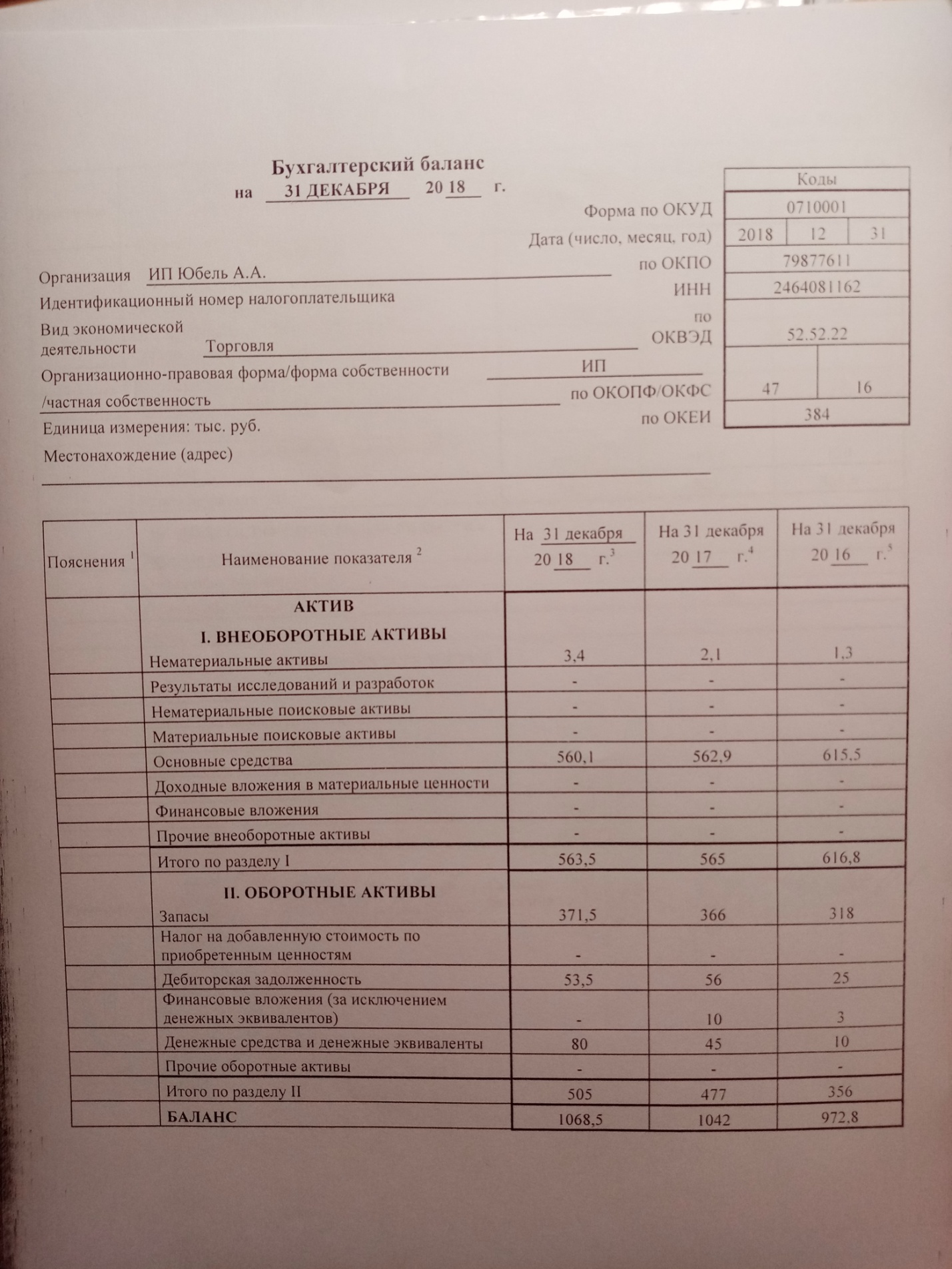

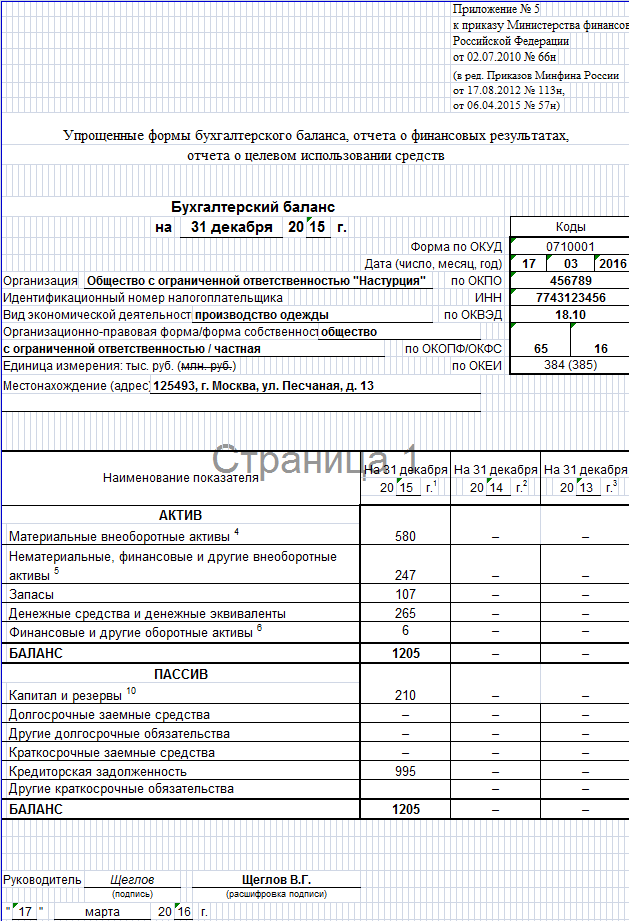

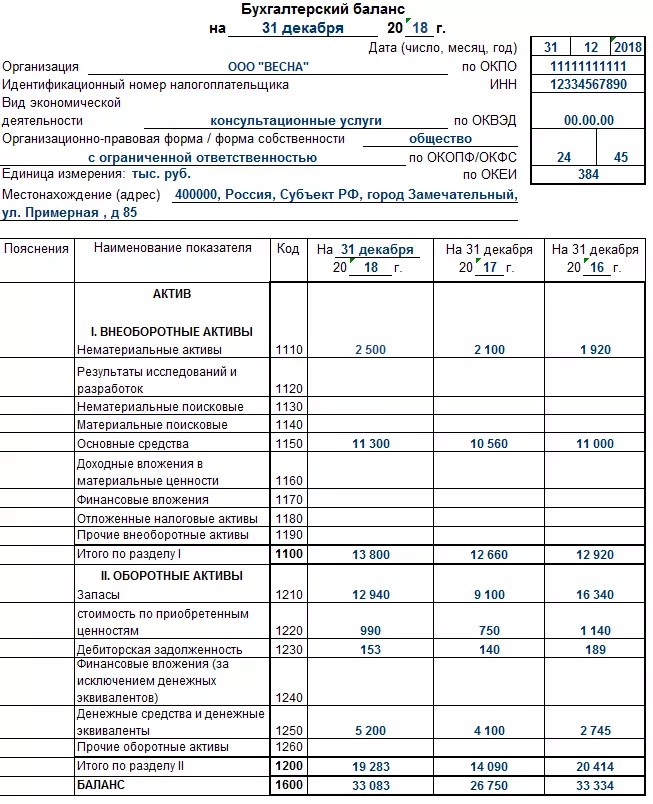

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

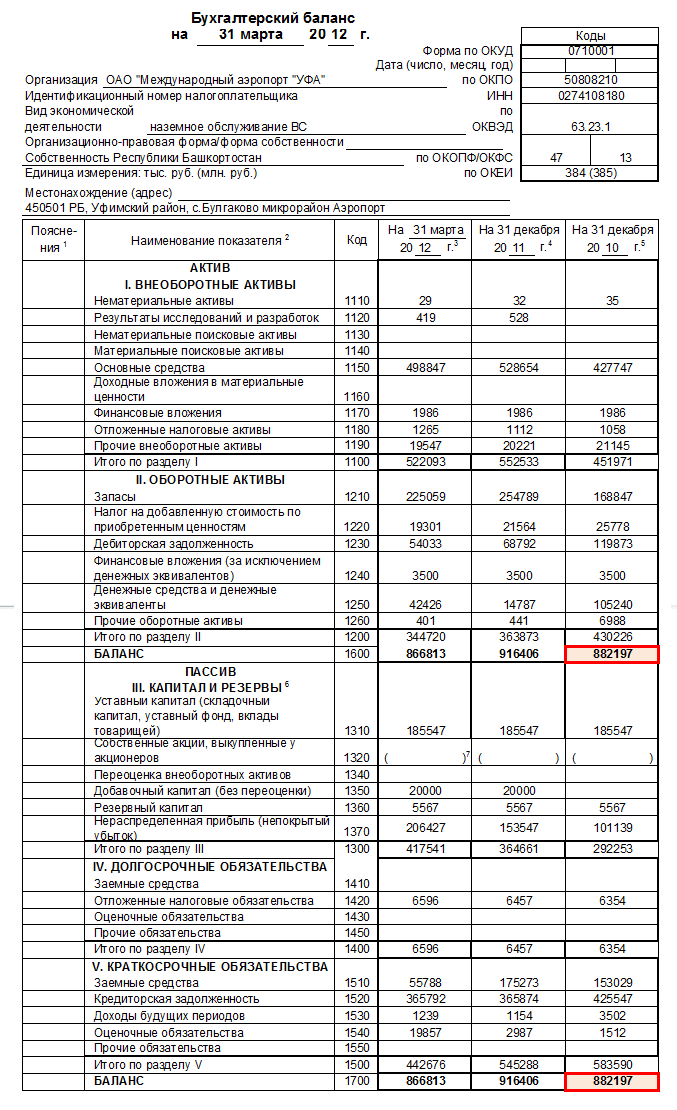

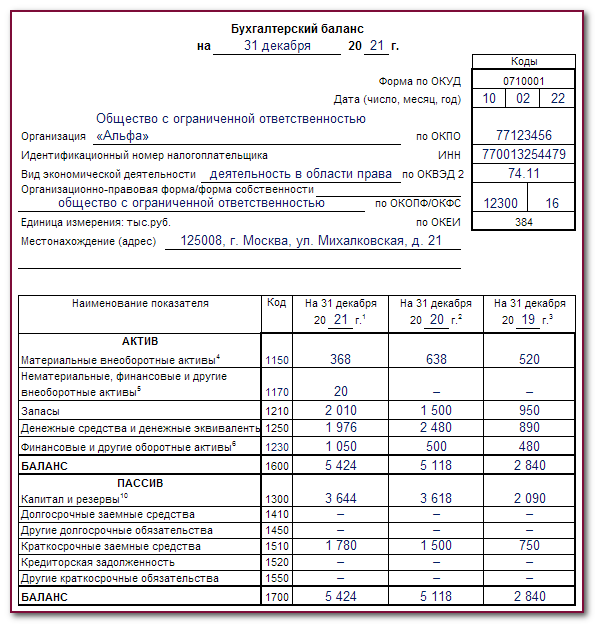

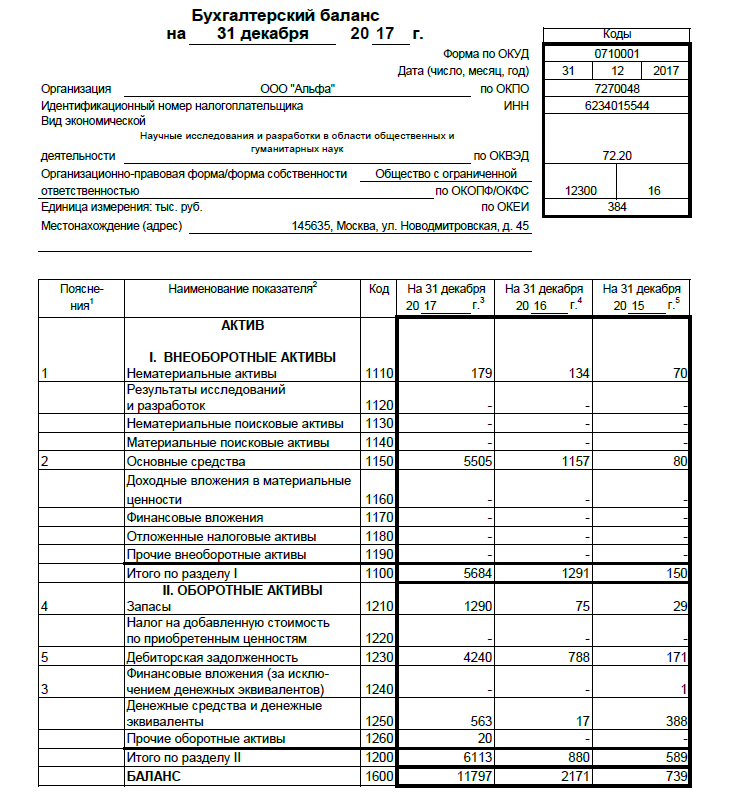

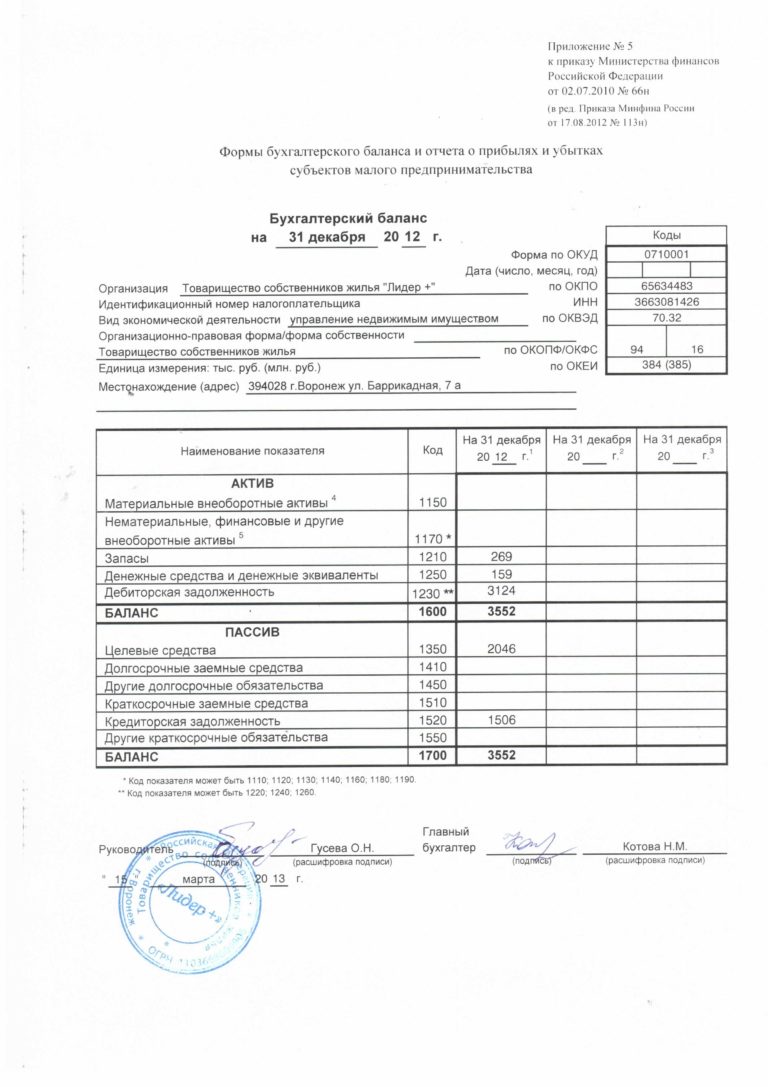

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

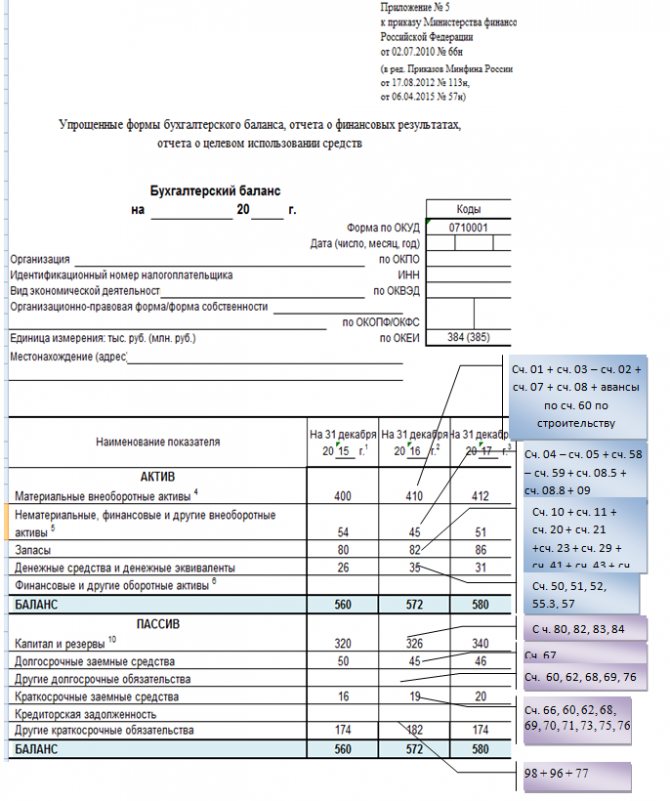

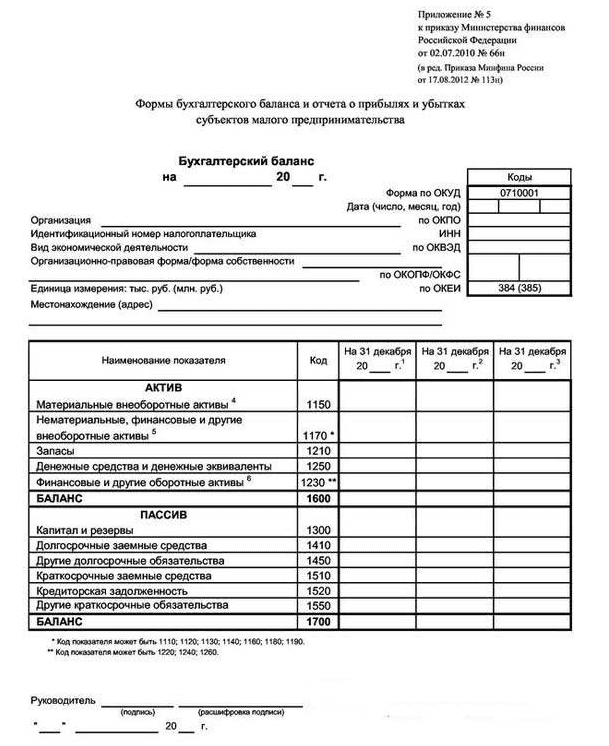

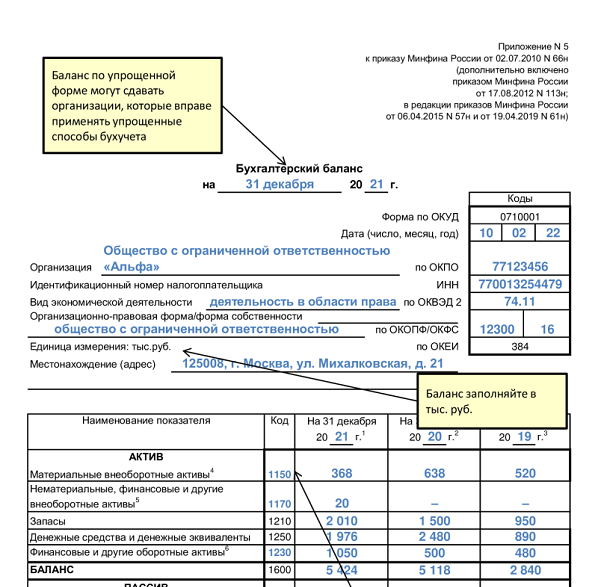

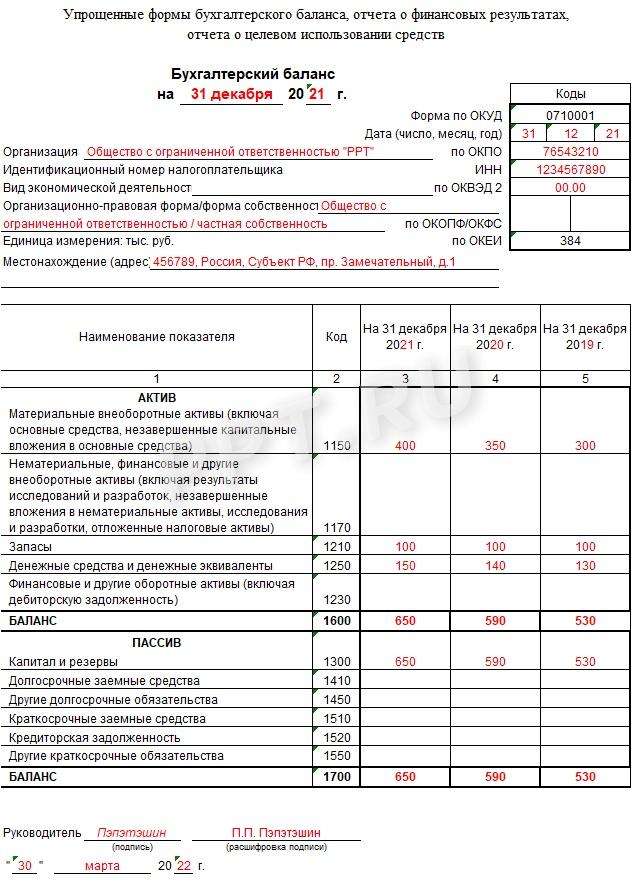

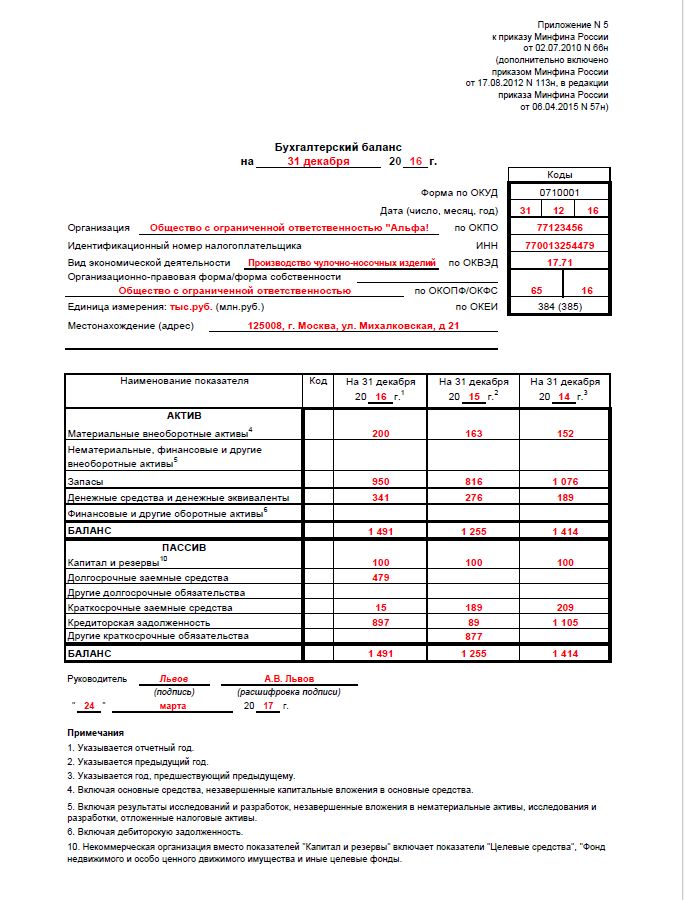

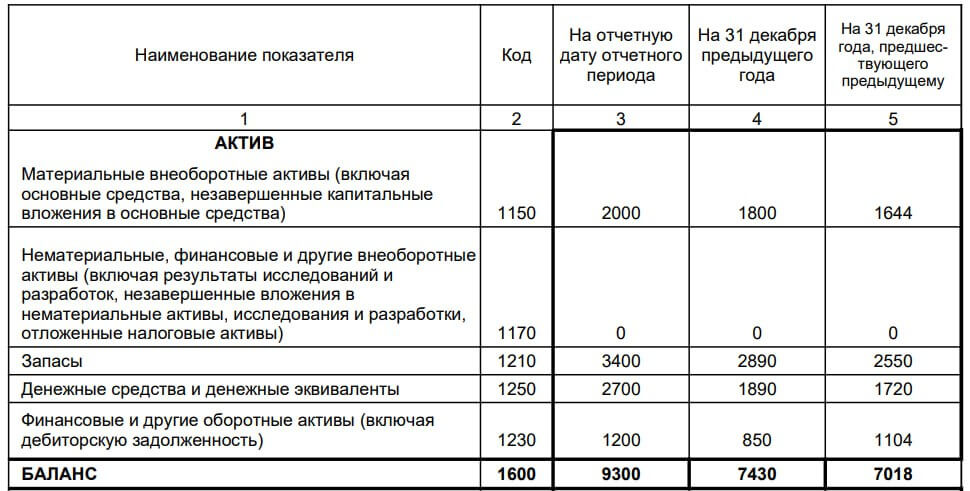

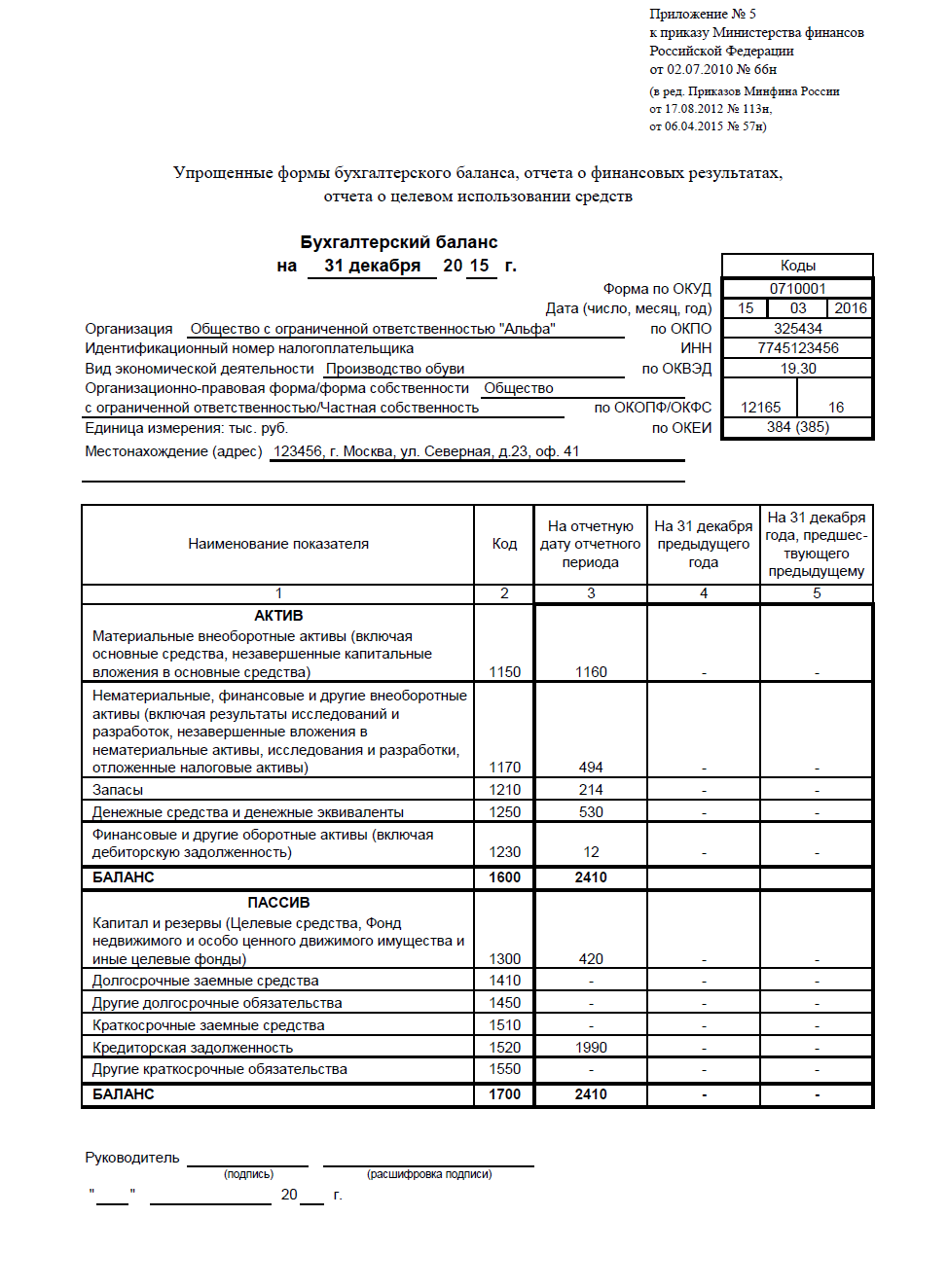

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

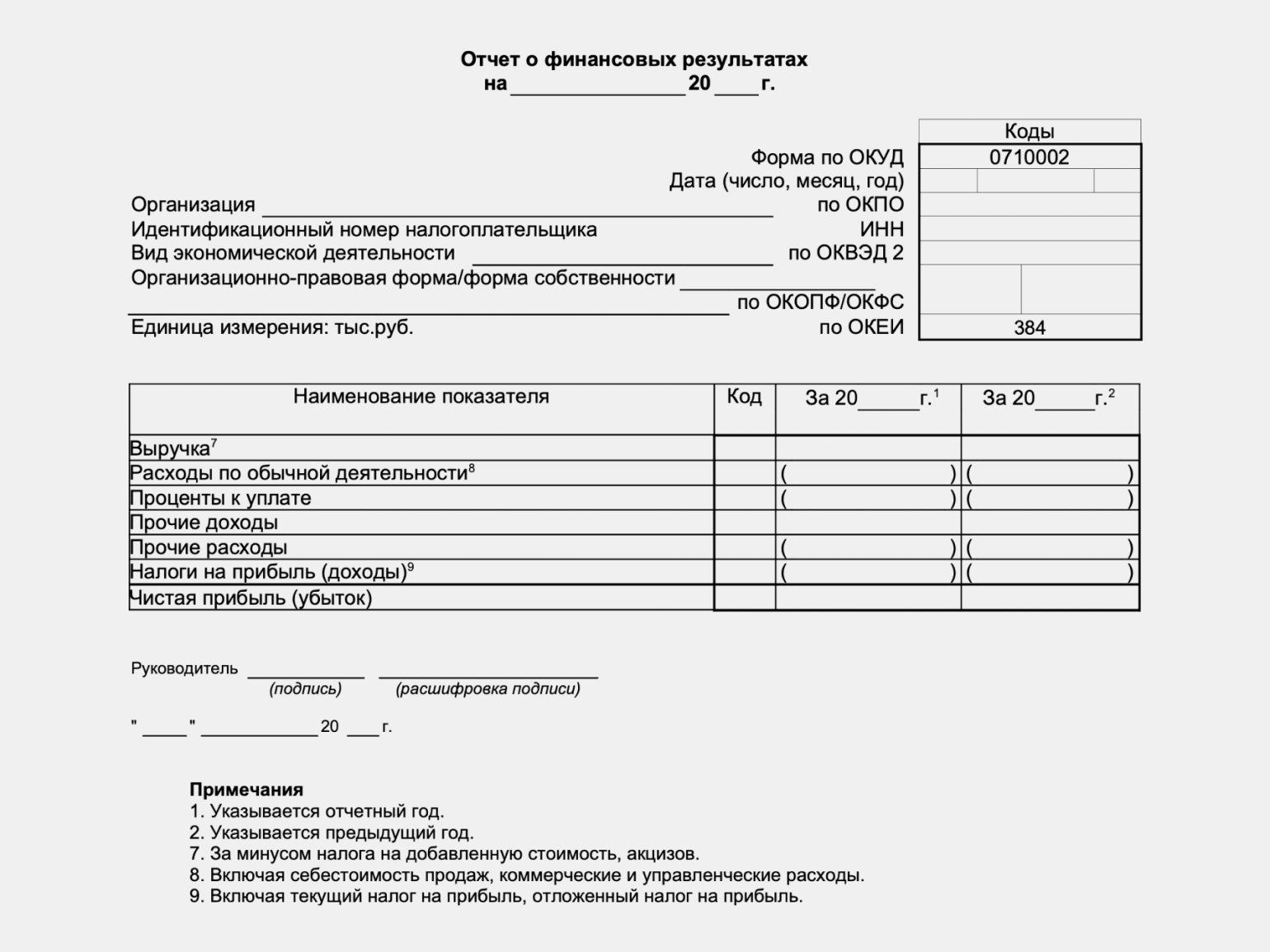

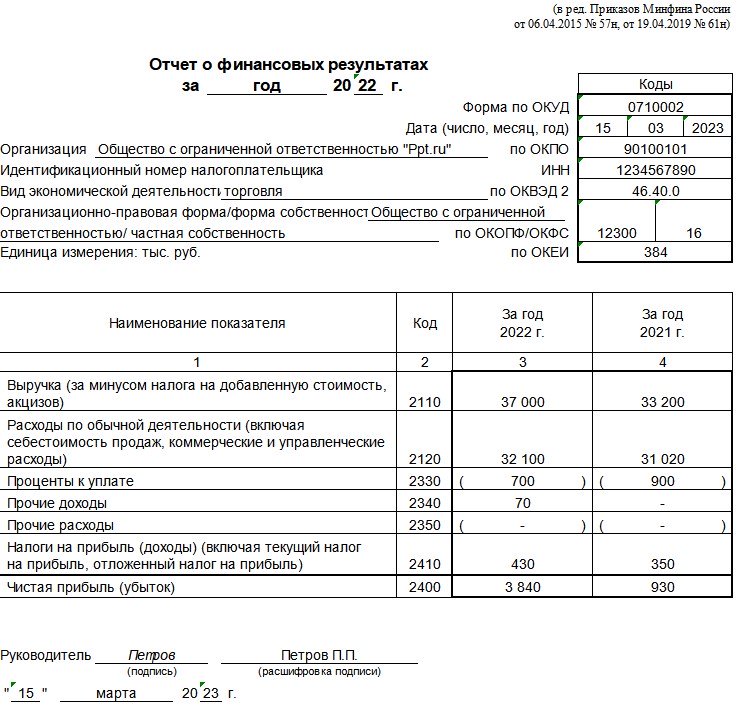

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

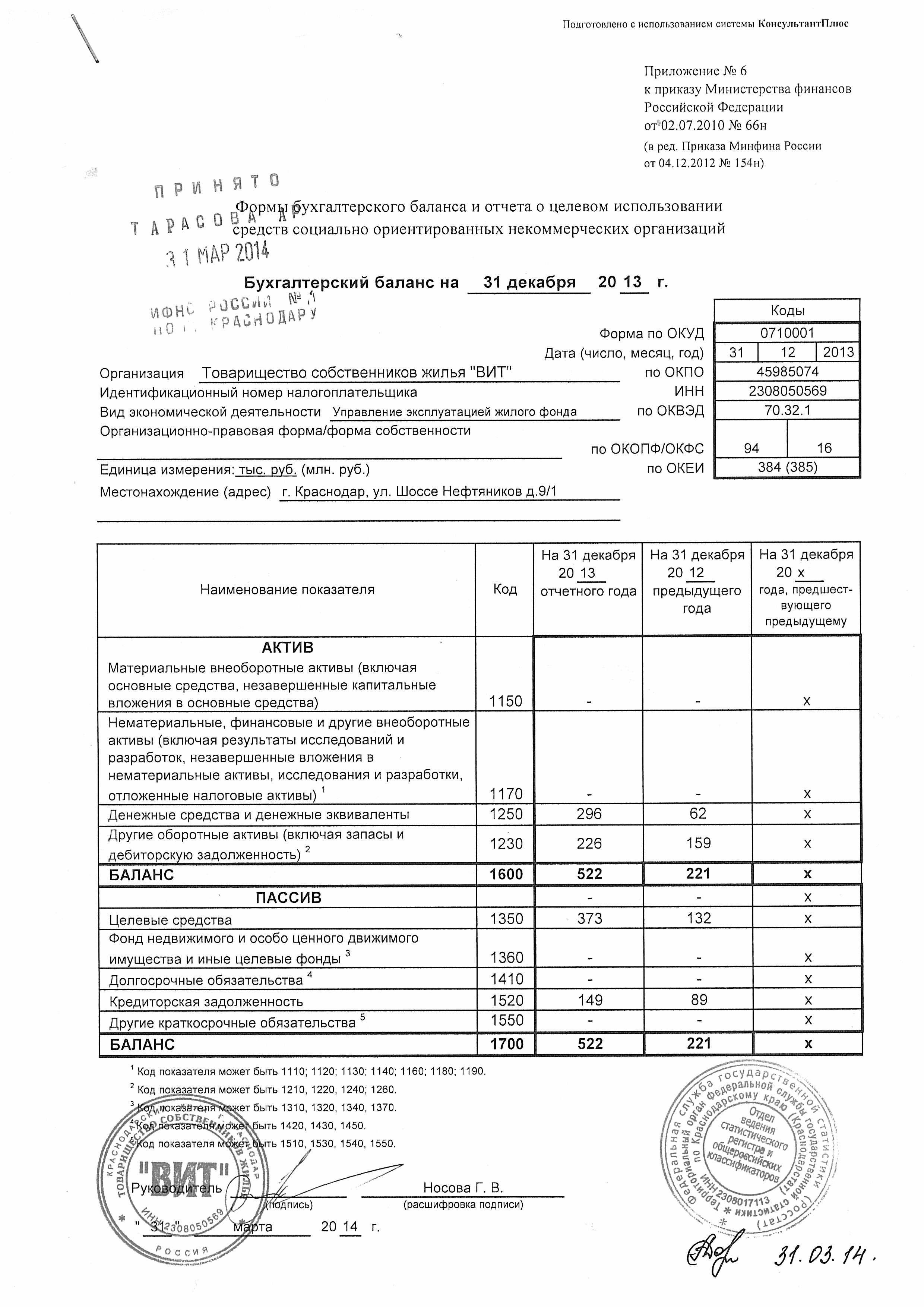

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Сроки сдачи новой формы персонифицированной отчетности ЕФС-1

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | За 2023 год | 25.01.2024 |

| Сведения о взносах на травматизм | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

Какие отчеты сдавать в 2024 году в ФНС

В 2024 году в Федеральную налоговую службу (ФНС) необходимо будет сдавать ряд отчетов:

1. Налоговая декларация по налогу на прибыль

Данная декларация является основным налоговым отчетом для юридических лиц. Она содержит информацию о доходах и расходах организации, а также о налоговой базе, налоговых вычетах и сумме налога.

2. Налоговая декларация по налогу на добавленную стоимость (НДС)

В этом отчете следует указать информацию о суммах полученного и уплаченного НДС, а также о принятых взаимозачетах.

3. Отчет о движении товаров

В данном отчете необходимо отразить информацию о товарах, переданных на экспорт и импорт, а также о товарах, переданных на территории России.

4. Отчет о движении средств на расчетных счетах

В этом отчете следует указать информацию об операциях с расчетными счетами, включая поступления и расходы средств, а также остатки на счетах.

5. Отчет о расчетах с иностранными контрагентами

В данном отчете необходимо отразить информацию о расчетах с иностранными контрагентами, включая валютные операции и суммы Российского рубля, поступившие со счетов иностранных контрагентов.

Обратите внимание, что данные отчеты должны быть подготовлены и сданы в регламентированные сроки, установленные ФНС. Опоздание с сдачей данных отчетов может повлечь за собой штрафные санкции

Общие правила формирования бухгатлерского баланса в 2024 г.

Наступивший 2024 год для многих режимов налогообложения характерен изменениями и дополнениями правил их применения и начислений налогов. Корректировки коснулись следующих налогов:

- НДС,

- прибыль,

- имущество,

- НДФЛ.

Правила изменились для оформления налоговых льгот, сдачи отчетности, составления первичных документов, трудоустройства работников.

Минфин утвердил образец новой формы №1 для годового отчета за 2021 г., сдаваемую до 31 марта 2023 г. Отчет надо составлять на основании Приказа № 66н от 02 июля 2010 г. (редакция от 19 апреля 2019 г.).

Для организаций, работающих на общей системе налогообложения (ОСН) – приложение № 01, при упрощенном режиме (УСН) – приложение №5.

Сроки подачи для новых организаций

Если организация была зарегистрирована в 2022 году, то порядок представления бухотчётности немного меняется:

| Организация открылась в 2022 году | |

|---|---|

| До 30 сентября | После 30 сентября |

| Составить бухотчётность нужно за период с даты открытия до 31 декабря 2022 года.Подать на проверку документы до 31 марта 2023 года | Есть выбор. Составить бухотчётность за период до 31 декабря 2022 года или до 31 декабря 2023 года |

| Пример: Организация «Улыбка» открылась 15 июля 2022 года.Сдать бухотчётность за 2022 год ей придётся по общим правилам — до 31 марта 2023 года.Период заполнения — с 15 июля до 31 декабря 2022 года | Пример: Организация «Улыбка» открылась 3 октября 2022 года.Заполнить бухотчётность ей можно за период с 3 октября по 31 декабря 2022 года и подать до 31 марта 2023 года.Либо заполнить бухотчётность за период с 3 октября 2022 года по 31 декабря 2023 года. Подать до 31 марта 2024 года |

Нулевая отчетность РСВ

Нулевая Форма РСВ ФНС включает в себя титульный лист, а также раздел 1, подраздел 1.2 раздела 1.

Пустой расчет по страховым взносам нужно подать. Если за последние три месяца у вас не было выплат, начисленных физлицам. В таком расчете вы заполняете (п. 4.2 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 (без приложений). В строке 001 укажите код «2». В строках «в том числе за последние три месяца расчетного (отчетного) периода» проставьте нули. Остальные строки заполните, как обычно;

- разд. 3. В подразделе 3.1 приведите данные о каждом физлице. Поле 010 оставьте пустым. В строках подраздела 3.2 разд. 3 проставьте прочерки. (под пункт 21.2, 21.4 Порядка заполнения расчета по страховым взносам (в редакции Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)).

За непредставление нулевого расчета вас оштрафуют. Возможны и иные негативные последствия.

Итак, Сдают «нулевки» все Организации и КФХ ежеквартально. По месту своего учета отчетность на бумаге не позднее 30-го числа второго календарного месяца. Следующего за отчетным периодом.

Письмо Минфина от 26.01.21 № 03-15-05/4460 (.docx 16Кб)

Директор-учредитель не получает зарплату: нужно ли указать эти сведения в пустом РСВ?

Организация, которая в течение отчетного (расчетного) периода не производила начислений в пользу физических лиц. В том числе в пользу руководителя — единственного учредителя. Все равно обязана сдать пустой расчет по страховым взносам. Об этом напомнил Минфин России в письме от 18.06.18 № 03-15-05/41578.

Нулевая отчетность 4-ФСС в ФСС

Сдают все Организации

Нулевая налоговая декларация 4-ФСС включает в себя титульный лист, а также табл.1, Табл.2, Табл.5

Срок сдачи уведомлений по агентскому НДФЛ в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| НДФЛ, исчисленный и удержанный за период | с 01.01.2024 по 22.01.2024 | 25.01.2024 |

| с 23.01.2024 по 31.01.2024 | 05.02.2024 | |

| с 01.02.2024 по 22.02.2024 | 26.02.2024 | |

| с 23.02.2024 по 29.02.2024 | 04.03.2024 | |

| с 01.03.2024 по 22.03.2024 | 25.03.2024 | |

| с 23.03.2024 по 31.03.2024 | 03.04.2024 | |

| с 01.04.2024 по 22.04.2024 | 25.04.2024 | |

| с 23.04.2024 по 30.04.2024 | 03.05.2024 | |

| с 01.05.2024 по 22.05.2024 | 27.05.2024 | |

| с 23.05.2024 по 31.05.2024 | 03.06.2024 | |

| с 01.06.2024 по 22.06.2024 | 25.06.2024 | |

| с 23.06.2024 по 30.06.2024 | 03.07.2024 | |

| с 01.07.2024 по 22.07.2024 | 25.07.2024 | |

| с 23.07.2024 по 31.07.2024 | 05.08.2024 | |

| с 01.08.2024 по 22.08.2024 | 26.08.2024 | |

| с 23.08.2024 по 31.08.2024 | 03.09.2024 | |

| с 01.09.2024 по 22.09.2024 | 25.09.2024 | |

| с 23.09.2024 по 30.09.2024 | 03.10.2024 | |

| с 01.10.2024 по 22.10.2024 | 25.10.2024 | |

| с 23.10.2024 по 31.10.2024 | 05.11.2024 | |

| с 01.11.2024 по 22.11.2024 | 25.11.2024 | |

| с 23.11.2024 по 30.11.2024 | 03.12.2024 | |

| с 01.12.2024 по 22.12.2024 | 25.12.2024 | |

| с 23.12.2024 по 31.12.2024 | 28.12.2024 |

Налоговая отчётность ООО

Список форм, порядок исчисления налогов, внесения обязательных платежей определяются выбранной системой налогообложения. С 2023 был введен единый налоговый платеж (ЕНП), предусматривающий установление единой даты для всех отчётов – 25-е число месяца, следующего за отчётным – для помесячно отправляемых деклараций, и 25-е число месяца, следующего за кварталом, для отправляемых поквартально. Многие интересуются вопросом, сдают ли ООО на УСН бухгалтерскую отчётность. Да, сдают, но в соответствии со спецификой этого режима налогообложения.

Отчётность ООО по налогооблагаемой базе будет отличаться исходя из выбранного режима:

- Для УСН – это декларация по УСН и, если осуществлялась подобная деятельность – по НДС. Учёт доходов и расходов ведется по упрощённой форме – в момент фактического исполнения обязательств по оплате.

- Для ОСНО – по налогу на прибыль, по НДС (если не имеется освобождения).

- Для ЕСХН – по ЕСХ и, если нет освобождения – по НДС.

Бухгалтерская отчетность 2022 на новых территориях РФ

Разъяснения по бухгалтерской отчетности организаций, расположенных на территориях новых субъектах РФ даны Минфином России в документе N ПЗ-15/2022 от 16.12.2022. Впервые созданные организации на территории нового субъекта РФ в период с 30.09.2022 по 31.12.2022 с даты государственной регистрации ведут бухгалтерский учет, в том числе составляют, представляют и раскрывают бухгалтерскую (финансовую) отчетность (включая годовую бухгалтерскую (финансовую) отчетность за 2022 г.) в соответствии с Законом N 402-ФЗ и нормативными актами РФ по бухгалтерскому учету. Все остальные организации новых территорий вправе вести учет в период с 30.09.2022 по 31.12.2022, составлять, представлять и раскрывать отчетность по правилам действовавшим на соответствующих территориях новых субъектов РФ до 30.09.2022. Бухгалтерская отчетность таких экономических субъектов за 2022 год не представляется в ГИРБО.

Как изменится порядок подачи бухгалтерской отчетности в 2024 году

Главное новшество составления и подачи отчетности – с 2024 года бухгалтерский баланс предоставляется обязательно в электронном виде.

Согласно п.5 ст. 18 закона «О бухучете» в новой редакции, обязательный экземпляр бухотчетности подается в ФНС в электронной форме по телекоммуникационным каналам связи. При этом согласно п.7 ст. 13 закона «О бухучете», финотчетность может быть подана в контролирующие органы также на бумажном носителе, однако составление электронной формы отчетности и подача документов в ФНС с 2024 года является обязательной.

Напомним, что в состав обязательной финотчетности входит бухгалтерский баланс и отчет о финансовых результатах, а также приложения к ним. Для некоммерческих организаций в состав финансовой отчетности входит баланс и отчет о целевом использовании средств с приложениями.

Сроки сдачи отчетности в СФР в 2024 году

В СФР требуется предоставить персонифицированную отчетность по сотрудникам и взносам на случай травматизма с использованием формы ЕФС-1. Также требуется предоставить форму СЗВ-ДСО для членов летных экипажей воздушных судов гражданской авиации и организаций, занятых в угольной промышленности.

Кроме того, компании должны ежегодно подтверждать свой основной вид деятельности. Это необходимо для того, чтобы продолжить применение текущей ставки взносов по травматизму или перейти на новую ставку, в случае изменения основного вида деятельности.

Таблица сроков сдачи отчетности в СФР.

|

Тип отчета |

Срок предоставления |

Срок сдачи |

|

ЕФС-1: сведения о взносах на травматизм |

За 2023 г. |

25.01.2024 |

|

За I квартал 2024 г. |

25.04.2024 |

|

|

За I полугодие 2024 г. |

25.07.2024 |

|

|

За 9 месяцев 2024 г. |

25.10.2024 |

|

|

За 2024 г. |

27.01.2025 |

|

|

ЕФС-1: сведения о периодах работы (стажа) |

За 2023 г. |

25.01.2023 |

|

За 2024 г. |

27.01.2025 |

|

|

ЕФС-1: сведения о трудовой деятельности |

ЕФС-1 представляется не позднее рабочего дня, следующего за днем:

|

|

|

За 2023 г. |

15.04.2024 |

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Зачем компании ведут бухгалтерскую финансовую отчётность

Бухгалтерская финансовая отчётность (БФО) — это бланки, в которых отражены результаты деятельности организации:

- доходы от продажи товаров, оказания услуг или выполнения работ;

- затраты на покупку сырья, зарплаты и другие цели;

- чистая прибыль;

- оставшиеся запасы продукции, оценка основных средств и прочих активов;

- дебиторская и кредиторская задолженность;

- и другие данные.

В финансовой отчётности организации заинтересованы две группы пользователей:

- внешние — налоговая инспекция, банки, контрагенты, инвесторы и другие лица, которые не относятся к предприятию. Они оценивают финансовое состояние, чтобы принять решение о сотрудничестве;

- внутренние — руководители, ключевые сотрудники, собственники. Они рассчитывают важные показатели, по которым принимают управленческие решения.

Бухгалтерская отчётность состоит из пяти форм, которые отражают и детализируют разные данные. Компании должны сдавать отчёты раз в год — до 31 марта года, следующего за отчётным. Некоторые фирмы могут ограничиться только двумя отчётами, а индивидуальные предприниматели и вовсе освобождены от БФО.

Формы заполняют на основе управленческого и бухгалтерского учёта. Документы должны содержать точные, полные, достоверные сведения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 1

Рис. 2

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

Рис. 3

Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности)

Декларацию по налогу на прибыль должны представить по итогам года, а также по итогам каждого отчетного периода (п. 1 ст. 289 НК РФ). Срок сдачи годовой декларации для всех организаций одинаковый – не позднее 25 марта года, следующего за истекшим.

Сроки сдачи декларации за отчетный период, как правило, зависят от способа уплаты авансовых платежей по налогу на прибыль. Это следует из п. п. 3, 4 ст. 289 НК РФ. При ежеквартальной сдаче отчетности в 2024 году сроки следующие:

| За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 |

| За I полугодие 2024 г. | 25.07.2024 |

| За 9 месяцев 2024 г. | 25.10.2024 |

| За 2024 г. | 25.03.2025 |

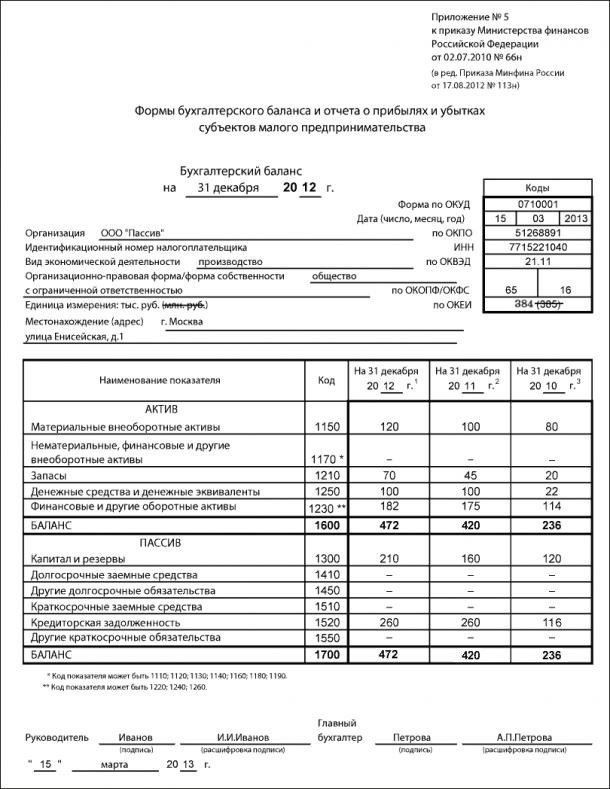

Бухгалтерский баланс за 2021 год бланк скачать, сроки сдачи, образец заполнения

Бухгалтерский баланс в 2021 году, как и в предыдущие годы, от компаний ждут две службы: налоговая и статистическая.

Какой бланк готовить, что в нем указывать и в какие сроки уложиться – читайте обо всем в нашей статье в форме ответов на самые актуальные вопросы.

При этом показатели к заполнению мы расписали максимально детально в удобной таблице. Также скачивайте у нас бланки баланса в формате excel/word с образцами заполнения.

Кто заполняет

Форма 1 есть в составе отчетности у всех коммерческих и некоммерческих фирм. Даже если деятельность фактически не вели. То есть отчетность получается нулевой.

Другой момент, что у малых компаний есть возможность выбирать, какой бланк бухгалтерского баланса 2021 использовать – по общей форме или по упрощенной. Все НКО также вправе применять облегченный вариант. Детали – чуть ниже.

Коммерсанты бухотчетность не составляют и не сдают.

Бланк для всех (бухбаланс по общей форме) скачать для заполнения

Бланк для льготников (бухбаланс по упрощенной форме) скачать для заполнения

Образец для льготников (бухбаланс по упрощенной форме) скачать

Образец для всех (заполненный бланк баланса за 2021 год по общей форме) скачать в excel

За какой период

Форма 1 заполняется в 2021 году за истекший 2021 год. Но, если быть точнее, документ составляется на последнюю дату года – 31 декабря.

Также в документе нужно привести данные из двух прошлогодних отчетов.

Есть одно важное исключение. В 2021 году не обязательно отчитываться фирмам, созданным в 2021 году после 30 сентября

В таком случае впервые бухотчеты можно подготовить и сдать лишь по итогам 2021 года. То есть в 2021 году.

При этом отчетным годом будут не 12 месяцев. А период с даты регистрации по 31 декабря 2021 года. Но это, подчеркнем, право, а не обязанность фирмы – так действовать.

Пример 1. ООО «День» зарегистрировано 5 октября 2021 года. В 2021 году форму 1 и сопутствующие ей отчеты бухгалтер не составляет. В 2021 году до 1 апреля включительно (с учетом выходных) компания отчитается за период с 5 октября 2021 по 31 декабря 2021.

Пример 2. ООО «Ночь» зарегистрировано 5 октября 2021 года. Компания установила, что первым отчетным годом для бухгалтерской (финансовой) отчетности является период с даты госрегистрации (5 октября) по 31 декабря 2021 года. На этом основании бухгалтер в 2021 году подготовит и сдаст до 2 апреля в контрольные органы форму № 1 за 2021 год и другие отчеты за этот же период из приказа № 66н.

Все бланки бухгалтерской отчетности за 2021 год найдете в приказе Минфина РФ № 66н от 02.07.2010 (далее – приказ № 66н). Также вы можете скачать их у нас – чистые действующие формы на 2021 год мы привели.

Если ваша фирма имеет право на упрощенные способы бухучета, включая упрощенную бухотчетность, у вас есть выбор. Можно отчитаться на обычном бланке, который по общему правилу применим всеми организациями. Либо подготовить упрощенный бухгалтерский баланс (п. 6.1 приказа № 66н). Какой именно вариант применяете – зафиксируйте в учетной политике для целей бухучета.

Какие приложения

Форма 1 не одинока. То есть сдается не одна. Как минимум – вместе с формой 2 у коммерческих компаний. И с отчетом о целевом использовании средств (форма 6) – у НКО.

Также к указанному дуэту в 2021 году идут приложения. Это (в скобках приводим номер формы):

- отчет об изменениях капитала (ф. 3);

- отчет о движении денежных средств (ф. 4);

- отчет о целевом использовании денег (ф. 6) – для НКО;

- пояснительная записка.

При упрощенном варианте отчетности указанные допотчеты и пояснения разрешается не оформлять, если нет важной информации к раскрытию. И нет необходимости расшифровки приводимых показателей

Утверждать ли форму бухгалтерского баланса за 2021

Годовая бухгалтерская отчетность 2021, включая баланс, должна быть утверждена (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Решение об утверждении – забота общего собрания акционеров (участников). И записывается оно в протоколе заседания.

Чтобы отчитаться в налоговую службу и Росстат, ждать утверждения отчетов необязательно. Можно сходить в контролирующие органы и с неодобренными бумагами. Ведь срок подачи отчетности в ИФНС и Росстат может истекать раньше срока, на который назначено проведение общего собрания.