Как получить займ

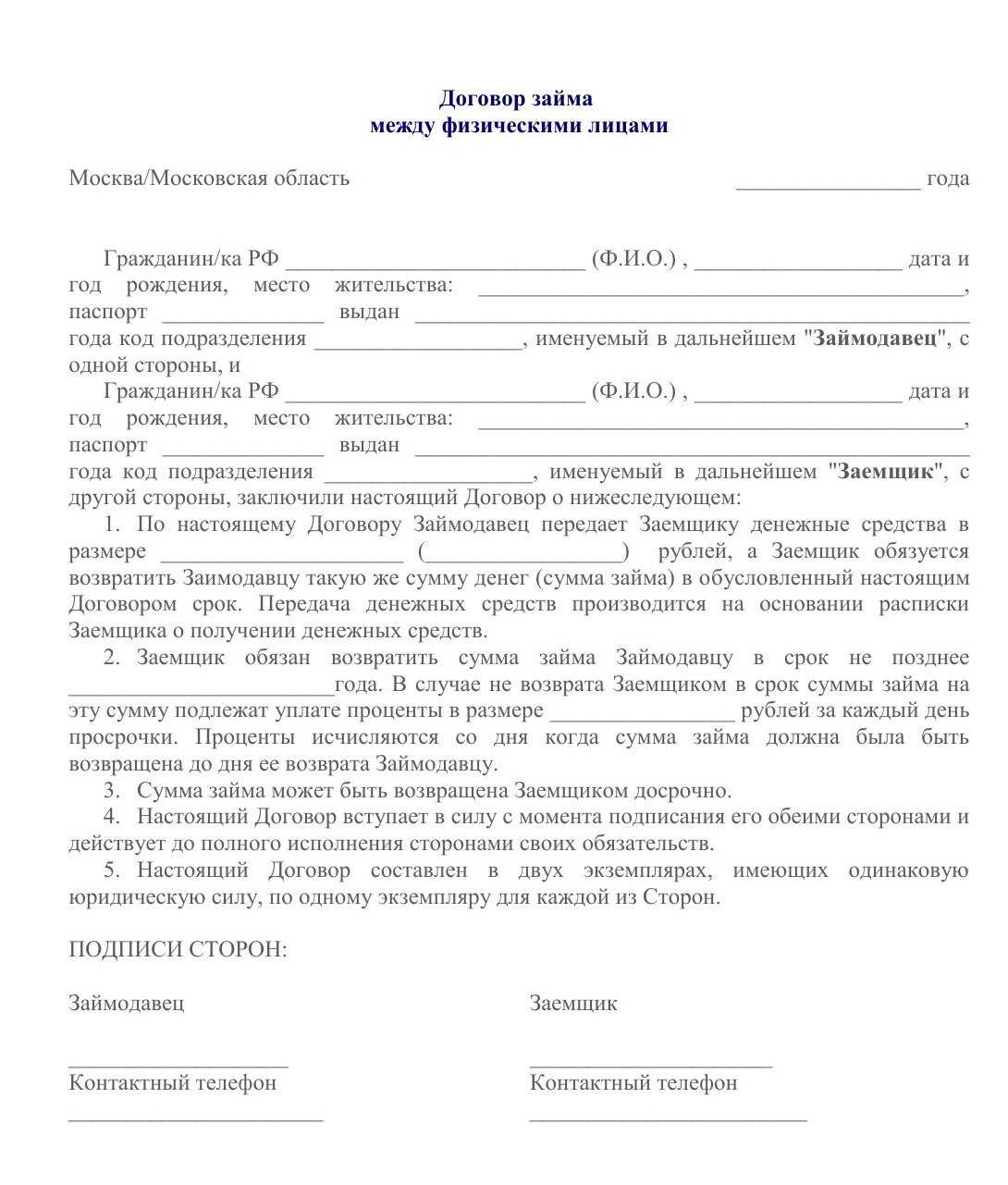

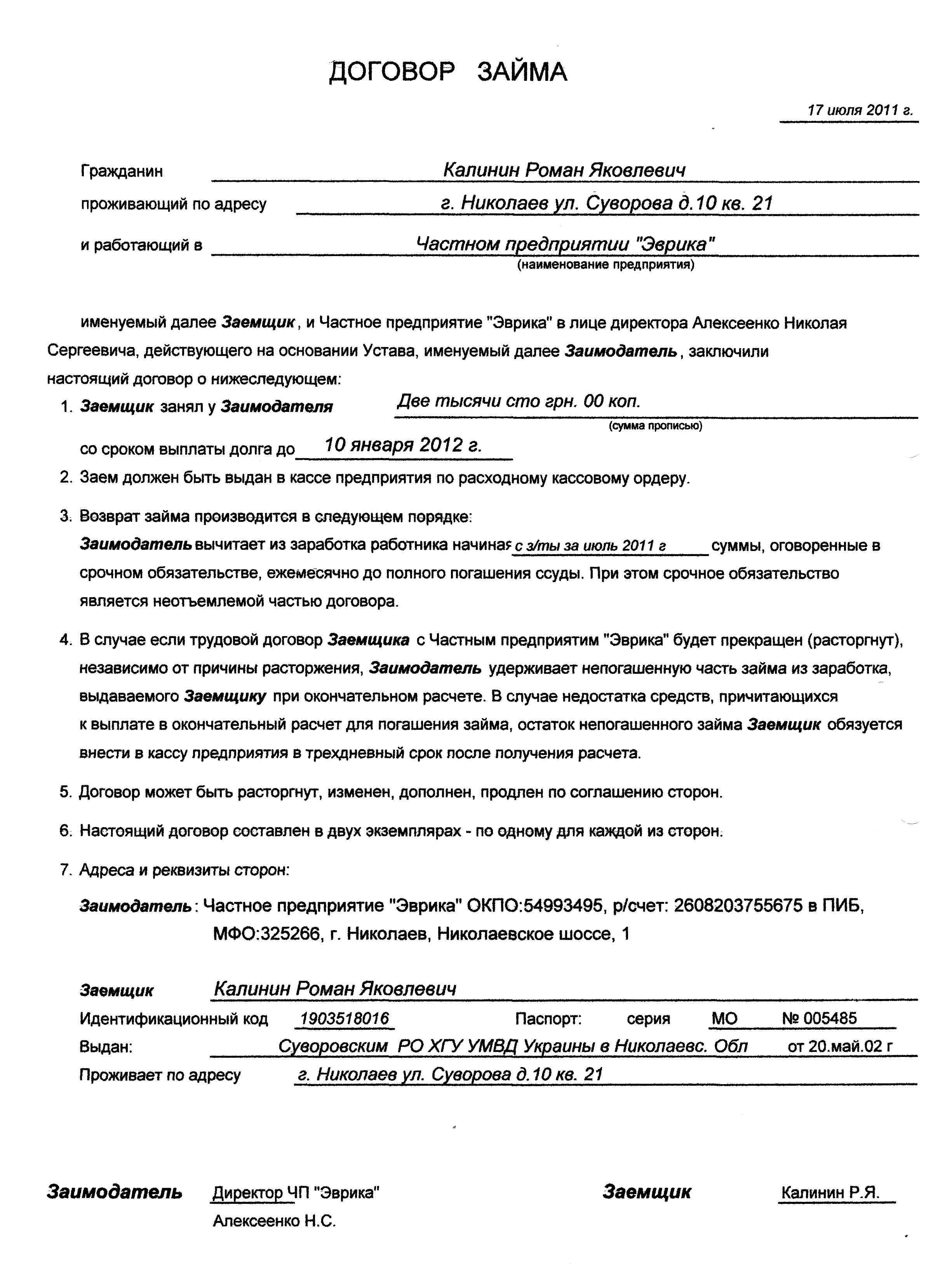

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

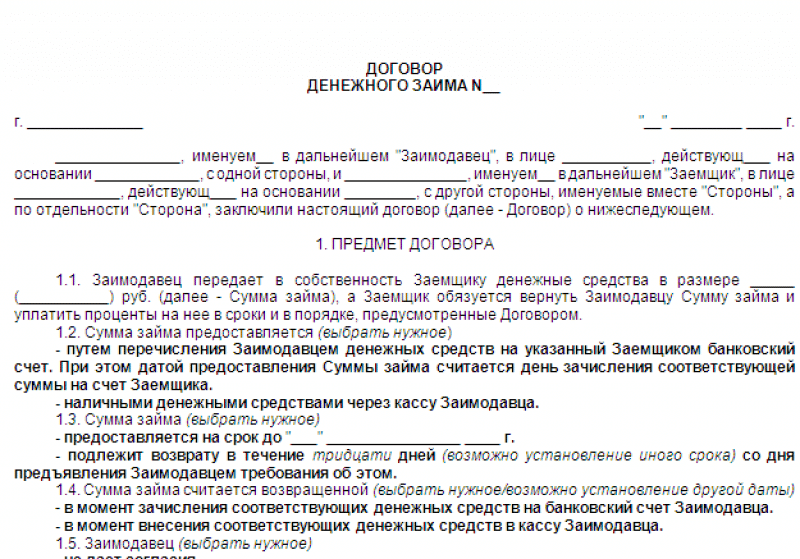

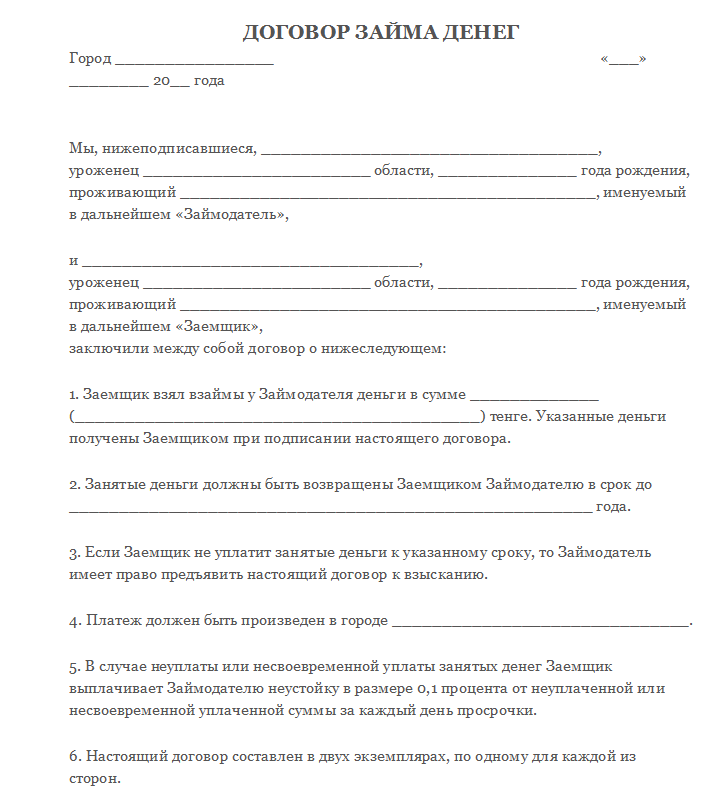

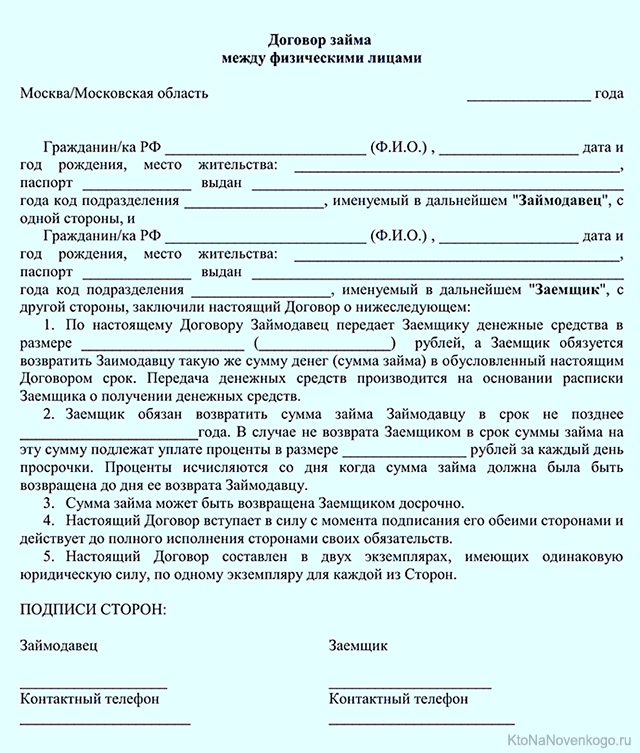

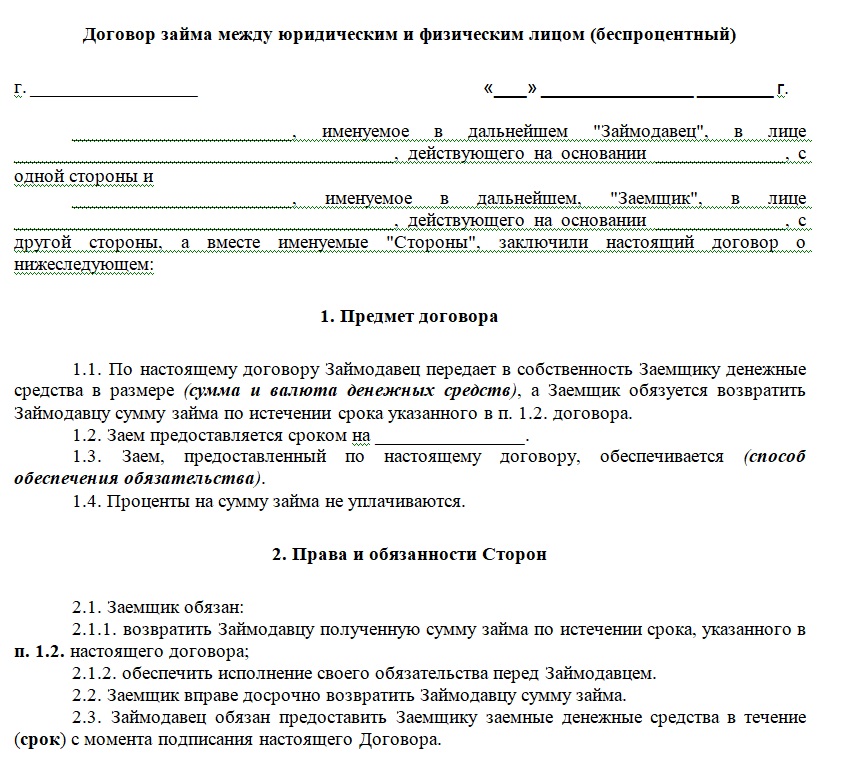

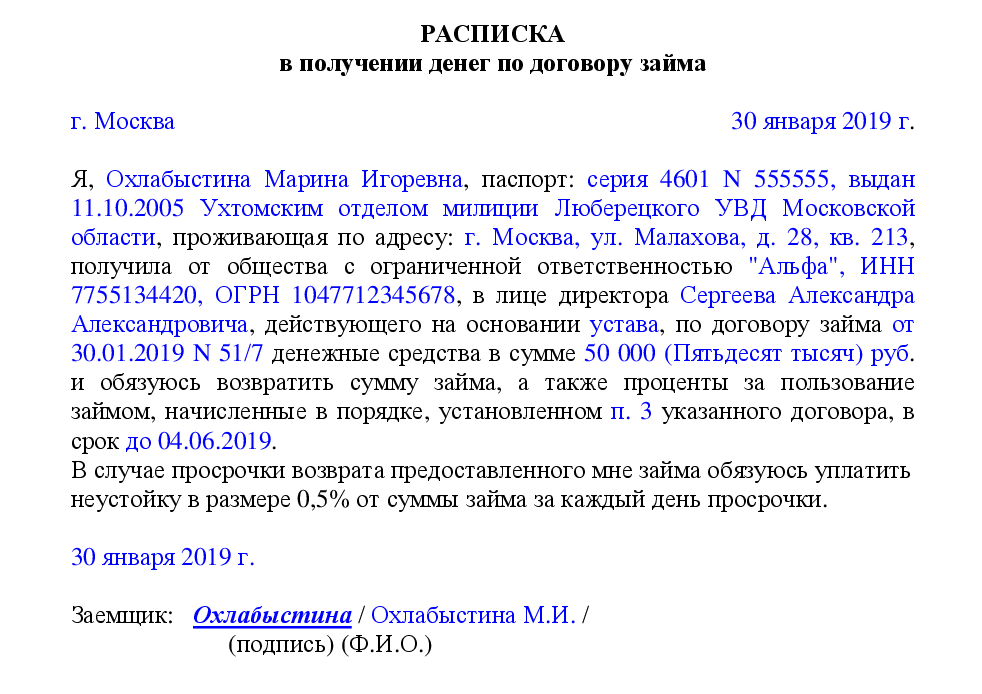

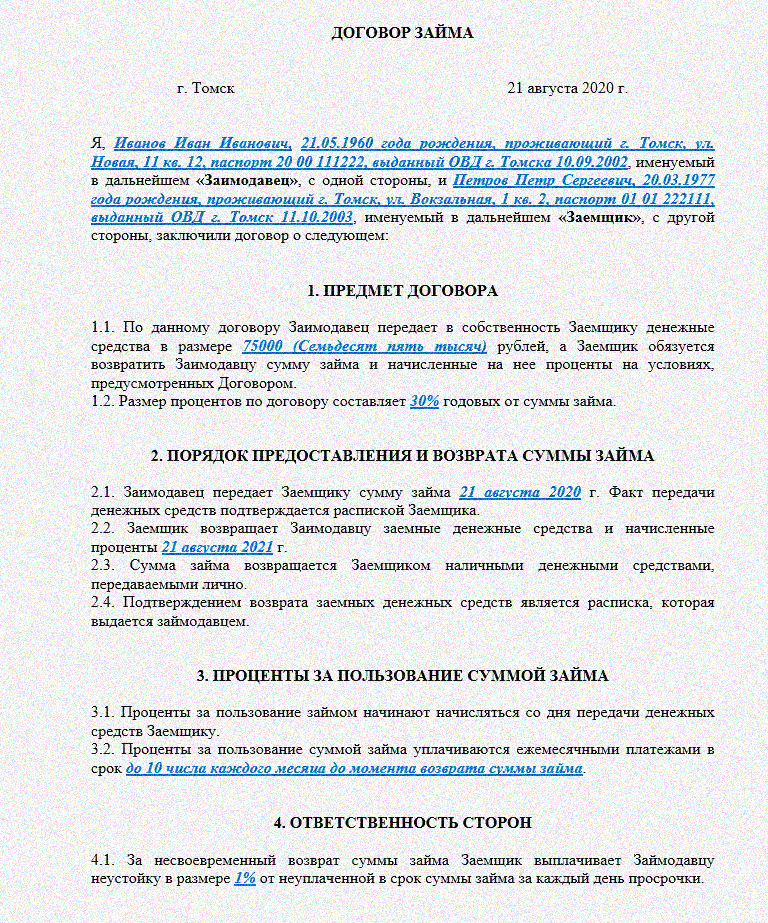

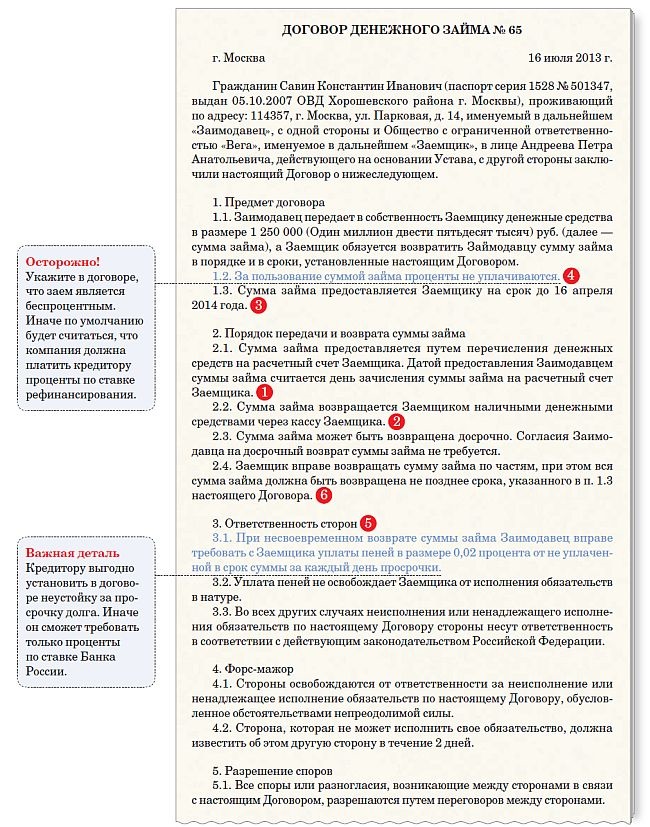

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

УСН и бухучет у заимодавца при возврате денежного займа заемщиком

УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, не относятся к доходам заимодавца (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В целях гл. 26.2 НК РФ переоценка требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ). Таким образом, у налогоплательщиков, применяющих УСН, по требованиям (обязательствам), стоимость которых выражена в иностранной валюте (условных денежных единицах), в связи с изменением курсы валюты никаких разниц не возникает.

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ).

Таким образом, по основной сумме займа внереализационные доходы и расходы в виде курсовых разниц заимодавец, применяющий УСН, не признает.

Бухучет при УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, в бухгалтерском учете заимодавца не признаются в составе доходов (п. 3 ПБУ 9/99). При их получении в учете заимодавца дебетуется счет учета денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”) в корреспонденции со счетом учета расчетов с заемщиком.

| Дебет | Кредит | Содержание операций |

| 51

(50, 52) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В случае когда сумма займа выражена в у. е., а предоставляется и (или) возвращается в рублях, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России, либо по иному курсу, установленному законом или соглашением сторон на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты в бухгалтерском учете у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа в бухгалтерском учете у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(73-1, 76) |

51

(50) |

Выдан заем <*> |

| Если курс повышается | ||

| 58-3

(73-1, 76) |

91-1 | Отражена положительная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

| Если курс понижается | ||

| 91-2 | 58-3

(73-1, 76) |

Отражена отрицательная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

В случае когда заем выдан в иностранной валюте, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты и на момент возврата займа у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(76) |

52 | Выдан заем |

| Если курс повышается | ||

| 58-3

(76) |

91-1 | Отражена положительная курсовая разница по займу |

| Если курс понижается | ||

| 91-2 | 58-3

(76) |

Отражена отрицательная курсовая разница по займу |

| На дату возврата займа | ||

| 52 | 58-3

(76) |

Отражен возврат займа |

Особенности относительно вида займа

Используются краткосрочные и долгосрочные виды договоров.

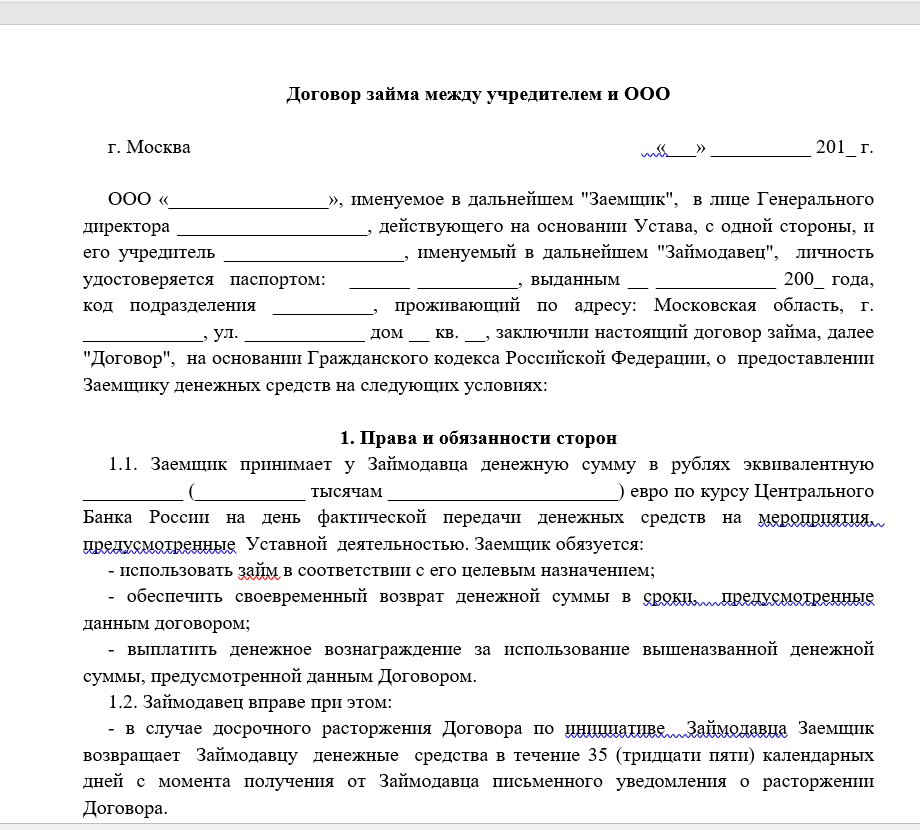

От учредителя

Учредитель, равно как и другое физическое лицо, имеет право заключить с предприятием договор займа и передать во временное пользование предмет соглашения.

При заключении договора займа с учредителем возникает ситуация, при которой стороны представляет одно лицо. В ряде компаний учредитель и руководитель является одним лицом.

ГК РФ (ст.53) находит противоречий в представлении интересов сторон одним лицом. Позиция основана на разных основаниях представителей.

- на основании Устава для представления интересов организаций либо Свидетельства при форме предприятия в виде ИП.

- самостоятельно как физическое лицо.

При заключении договора займа и его реализации взаимозависимых лиц не возникает. Дополнительные условия обложения взаимозависимых лиц возникают только при получении выручки.

Поступление средств во временное пользование не влечет возникновения дохода вне зависимости от наличия условий по оплате за пользование предметом договора.

Беспроцентный займ является таковым только при наличии в договоре указания на отсутствие взимаемой платы.

При ведении учета возникает вопрос, входит ли в доходы материальная выгода. В отношении предприятий по договорам займа не применяется понятие материальной выгоды.

Организация или ИП, получившие средства или имущество без дополнительной оплаты, не начисляют выгоду в учете доходов.

Если краткосрочный

К категории краткосрочных договоров относятся соглашения, срок действия которых составляет менее года. Состав пунктов документа не отличается от параграфов долгосрочных соглашений.

Компания-заемщик должна произвести действия:

- Заключить договор с включением обязательных условий.

- Оформить документально получение средств, имущества.

- Нести обязанности по обслуживанию займа – произвести учет актива, своевременно начислять и перечислять проценты, выполнять иные условия соглашения.

- Вернуть предмет займа в соответствии с указанным сроком.

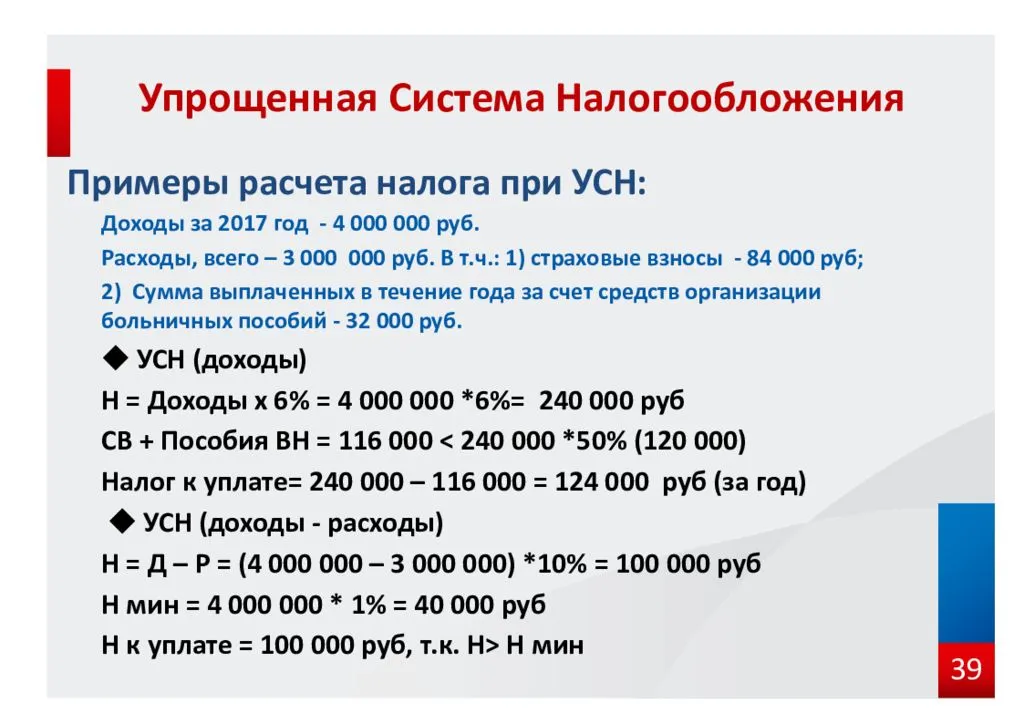

Практические советы по учету займов и кредитов на упрощенной системе налогообложения

1. Определите цель займа или кредита

Перед тем как приступить к учету займа или кредита, необходимо четко определить его цель. Указание цели поможет вам определить правильную статью учета и установить необходимые параметры для правильного отражения операции в бухгалтерии. Например, займ, полученный для покупки основных средств, должен быть учтен в разделе Основные средства в соответствии с требованиями упрощенной системы налогообложения.

2. Ведите регулярный учет движения средств

Для правильного учета займов и кредитов на упрощенной системе налогообложения вам необходимо вести регулярный учет движения средств. Отмечайте все полученные и списанные средства, указывая дату операции, сумму и цель использования средств. Поддерживайте актуальность и точность учетных данных для избежания ошибок при отчетности.

3. Разделяйте кредиты и займы

Правильный учет кредитов и займов на упрощенной системе налогообложения требует разделения этих операций. Кредиты должны быть отражены отдельно от займов. Указывайте все существенные детали каждой операции, такие как процентная ставка, срок погашения и условия получения. Это поможет вам систематизировать учет и соблюдать требования законодательства.

4. Документируйте все операции

Важно документировать каждую операцию по получению займа или кредита. Сохраняйте все подтверждающие документы, такие как договоры, выписки из банка или расходные накладные

Это поможет вам в случае необходимости предоставить доказательства финансовых операций при проверке со стороны налоговых органов или аудиторов.

5. Пользуйтесь программами для бухгалтерии

Использование специализированных программ для бухгалтерии может значительно облегчить учет займов и кредитов на упрощенной системе налогообложения. Эти программы обеспечат автоматическое формирование отчетов, проверку правильности заполнения и ускорят процесс обработки данных

При выборе программы обратите внимание на ее совместимость с требованиями упрощенной системы налогообложения

Внедрение практических советов по учету займов и кредитов на упрощенной системе налогообложения поможет вам соблюсти требования законодательства, избежать ошибок и дополнительных расходов, связанных с налоговыми санкциями или потерями информации. Тщательно изучите условия учета операций и обратитесь к специалистам по бухгалтерии для получения дополнительной консультации, если это необходимо.

Пример проводок при получении заимствованных средств

Компания «А» 1 апреля 2022 года заключила кредитный договор и почти сразу получила деньги. Условия:

- Сумма займа — 2 000 000 рублей.

- Срок — 36 месяцев.

- Процентная ставка — 13% годовых.

- Сумма ежемесячного платежа — 67 388 рублей.

В договоре указано, что погашение тела кредита и процентов необходимо делать в последний день каждого месяца.

Учёт кредитов в апреле и мае 2022 года будет выглядеть так:

| Дата | Операция | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| АПРЕЛЬ | ||||

| 1 апреля | Поступление кредита на расчётный счёт | 51 | 67.1 | 2 000 000 руб. |

| 30 апреля | Начисление процентов | 91.2 | 67.2 | 21 666,67 руб. |

| 30 апреля | Оплата процентов | 67.2 | 51 | 21 666,67 руб. |

| 30 апреля | Погашение кредита | 67.1 | 51 | 45 721,33 руб. |

| МАЙ | ||||

| 31 мая | Начисление процентов | 91.2 | 67.2 | 21 171,35 руб. |

| 31 мая | Оплата процентов | 67.2 | 51 | 21 171,35 руб. |

| 31 мая | Погашение кредита | 67.1 | 51 | 46 216,65 руб. |

Так как кредит является долгосрочным, то в бухгалтерском балансе он будет отражаться в строке 1410 «Заёмные средства».

На рассмотренном примере компания «А» брала кредит. Но если бы она взяла заём в неденежной форме, то вместо счёта 51 использовались бы счета 10, 41 или другие аналогичные. Также необходимо было бы учитывать НДС.

Если компания «А» взяла бы кредит или заём для приобретения инвестиционных активов, то использовался бы счёт 08 вместо 91.2, так как проценты перестали бы учитываться при условии, что работы по приобретению и установке инвестиционного актива начаты.

Как только работы завершатся (остановятся на срок от 3-х месяцев), то проценты по кредиту необходимо будет учитывать в прочих расходах с первого числа нового месяца.

Отметим, что в некоторых случаях заимствованные средства могут использоваться частично для инвестиционного актива или иных целей. Тогда проценты кредитов и займов в бухгалтерском учёте пропорционально учитываются на счетах 08 и 91.2.

Кредит под 2% — кому, на что и на сколько

Кредит выдается для покрытия любых документально подтвержденных расходов на предпринимательскую деятельность (п. 4 Правил), за исключением оплаты дивидендов, выкупа собственных акций и долей в уставном капитале, направление средств на благотворительность (п. 5 Правил).

При соблюдении определенных условий и сохранении численности работников на уровне не менее 90% весь долг по кредиту спишут полностью. При сохранении численности работников на уровне не менее 80% — наполовину.

Условия кредита зависят от периодов, в течение которых действует договор. Правила предусматривают три периода:

- Обязательный базовый период — длится до 1 декабря 2020 года.

- Необязательный период наблюдения — наступает, если заемщик продолжает свою деятельность и сохранил персонал в установленных правилами пределах. Длится с 1 декабря 2020 года до 1 апреля 2021 года.

- Необязательный трехмесячный период погашения — может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита (Постановление Правительства РФ от 16.05.2020 N 696; Письмо Минэкономразвития России от 30.07.2020 N Д13и-24303).

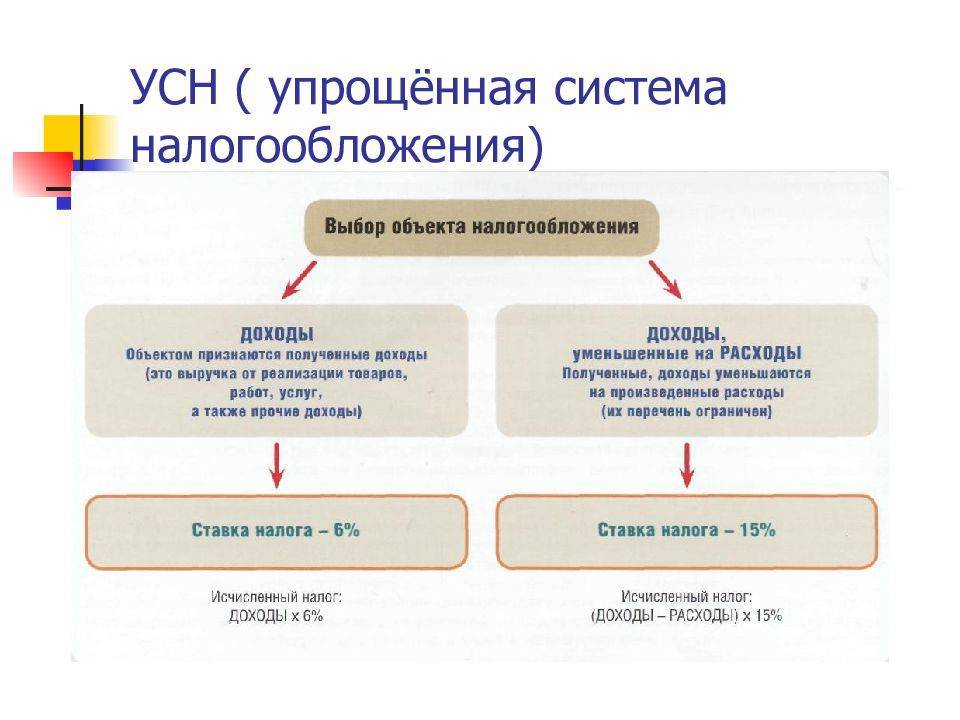

Какие расходы снизят налог по УСН «доходы минус расходы»

|

Категория |

Расходы |

Пример |

|

Имущество и права |

|

ИП на упрощенке с объектом «доходы минус расходы» закупил канцтовары и оплатил аренду ККТ. Расходы на канцтовары и аренду ККТ он должен учесть в расходах |

|

Расходы на работников |

|

Компания «Ромашка» 6 мая 2022 года выплатила работникам зарплату за апрель и перечислила в бюджет страховые взносы за этот месяц. После расчета зарплату, НДФЛ и страховые взносы можно учесть в расходах по УСН с объектом «доходы минус расходы» |

|

Стоимость работ и услуг |

|

Компания в апреле 2022 года оплатила аренду офиса вместе с коммуналкой, а также заплатила за ежемесячные услуги аутсосирговой бухгалтерии. Все эти расходы он сможет учесть и предоставить к вычету |

|

Платежи в бюджет |

Исключение: авансы и налог по УСН, их учесть нельзя

|

Предприниматель на упрощенке «доходы минус расходы» перечислил в бюджет налог по УСН и налог на имущество. Учесть в расходах он сможет только налог на имущество |

Рассчитать налогооблагаемую базу с учетом доступных льгот для вашего бизнеса помогут эксперты из сервиса аутсорсинга Главбух Ассистент. Они подскажут, как сэкономить на налогах и на какие еще программы господдержки вам можно рассчитывать. Узнайте, насколько выгоднее полный бухгалтерский, налоговый и кадровый учет с юридической поддержкой по сравнению с содержанием штата сотрудников. Средний чек — . Оставьте заявку.

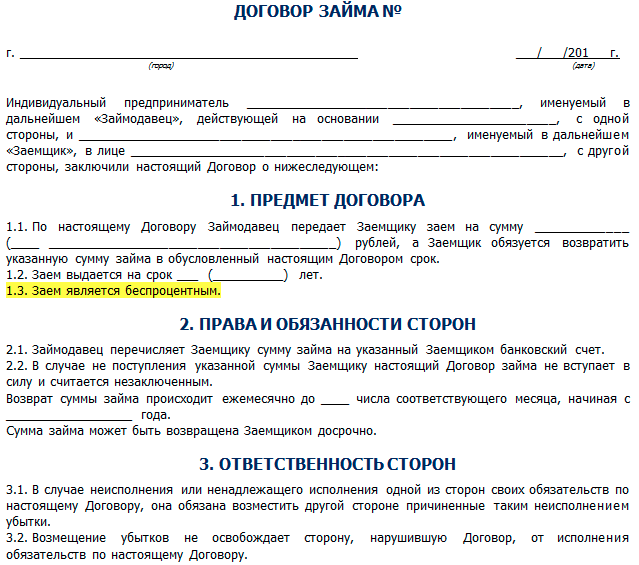

Оформление займа от ООО для учредителя

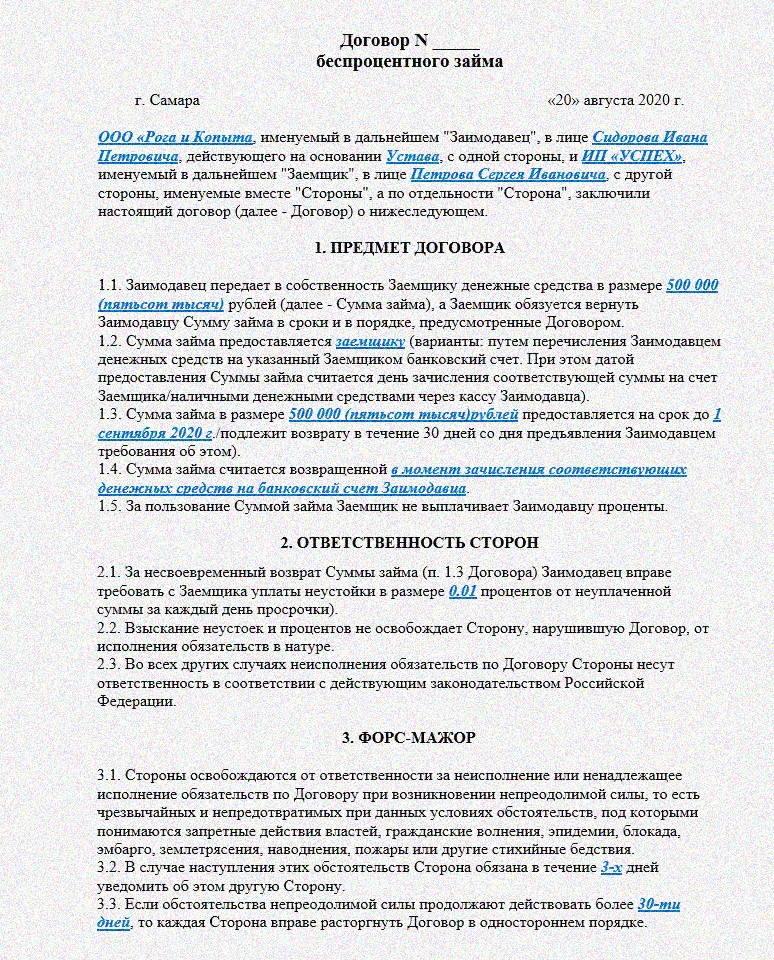

Важным условием заключения заемных отношений между участниками, один из которых выступает индивидуальным предпринимателем, считается подписание соглашения на бумаге. Согласно правовым нормам, данная необходимость включения в договор нужных разделов указывает на его юридическую действительность.

Главными признаками договора займа принято считать:

- Оплата, указывающая на требование возврата принятых в долг денег в заранее указанный срок.

- Одностороннее обязательство, повлекшее возникновение обязательства по итогам оформления сделки лишь с одной стороны.

- Действительность, указывающая на действие кредитного соглашения с момента передачи денежных средств. Факт данных действий необходимо закрепить документальным образом.

Договор займа можно характеризовать параметрами, благодаря которым легко определить его сущность:

- В результате оформление договора займа предприятие увеличивает свои активы, возникшие не за счёт рабочей деятельности.

- Принятые финансовые средства в долг принадлежат заемщику.

- Займ может быть оформлен под проценты либо безвозмездно.

- Возмездный кредит возвращается лишь по договорённости обеих сторон.

- Оформленное на определенный срок имущество в целях его дальнейшего пользования нельзя возместить деньгами.

Переход во временное пользование собственности кредитной организации клиенту может осуществляться с определенной целью, что указывает на конкретную либо многообразную область ее применения.

Характеристика договора займа

Довольно часто бывает, что свободных денег у организации или предпринимателя нет, но нужно срочно рассчитаться с долгами или не упустить возможность развить бизнес и вложиться, например, в новое оборудование. В этом случае можно взять деньги в долг, то есть оформить договор займа. Такой вариант получения денег значительно проще и быстрее, чем обращение за кредитом.

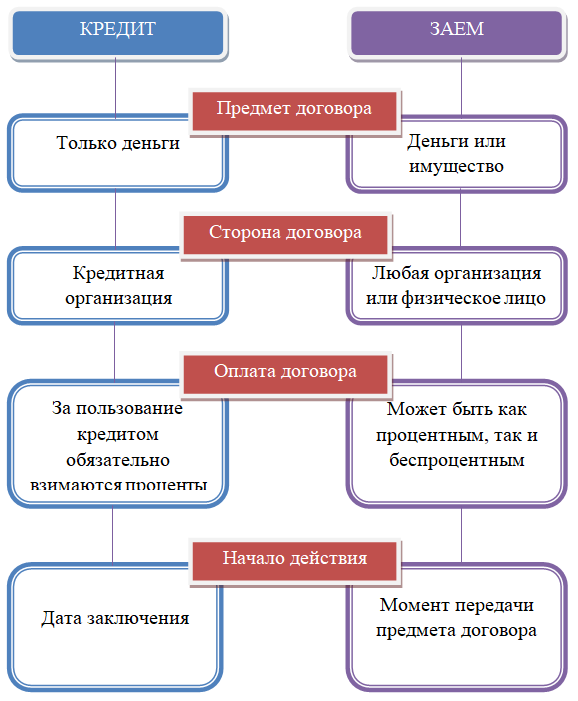

Основные отличия кредита от займа:

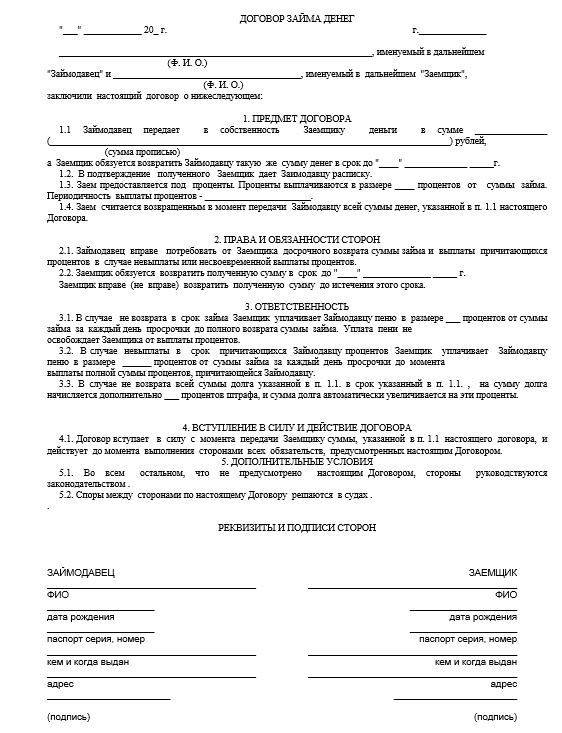

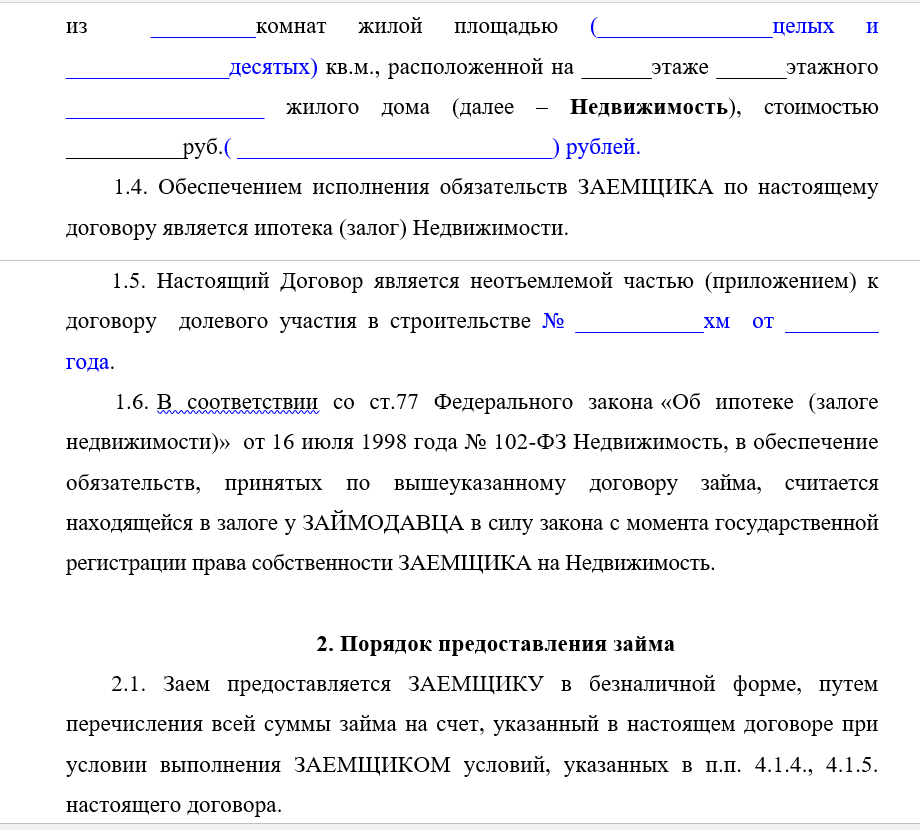

В договоре займа необходимо четко прописать его условия:

- стороны договора и на каком основании они действуют;

- предмет договора (сумму и валюту для денежных средств и подробное описание для имущества);

- момент, когда заем считается переданным, и способ передачи предмета договора;

- является заем целевым (прописать цели займа) или нецелевым;

- является заем процентным (прописать сумму процентов, которые могут исчисляться в твердом размере или в виде процентной ставки и срок их выплаты) или беспроцентным;

- срок и способ возврата займа;

- условия расторжения договора;

- ответственность сторон.

При получении займа возникает закономерный вопрос, какие налоговые последствия это влечет. Рассмотрим операции по получению и выдаче займа с точки зрения налогового учета у организаций и ИП на упрощенке для обоих вариантов исчисления налоговой базы.

Как отразить при налогообложении зачет взаимных требований, при УСН

Стоимость права требования учтите в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п.

11 ПБУ 10/99, п. 7 ПБУ 9/99). При поступлении денежных средств от должника в погашение задолженности сделайте проводки: Дебет 51 (50) Кредит 76 – получена задолженность от должника; Дебет 76 Кредит 91-1 – учтена в составе доходов сумма погашенной задолженности; Дебет 91-2 Кредит 58 – учтена в составе расходов стоимость приобретенного права требования.

УСН Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ. Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии.

Организация применяет упрощенку

Выдача займа контрагенту

Нормативное регулирование

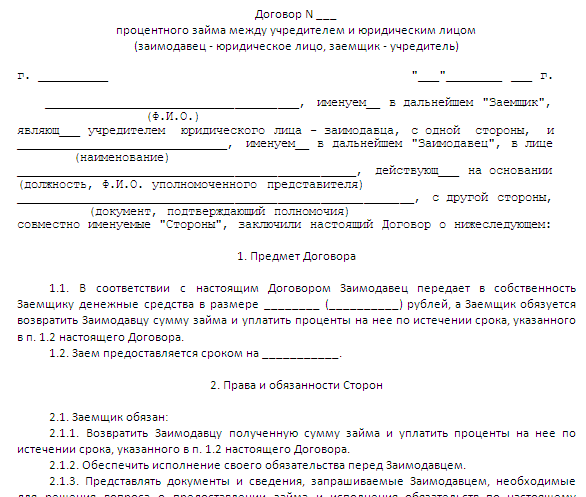

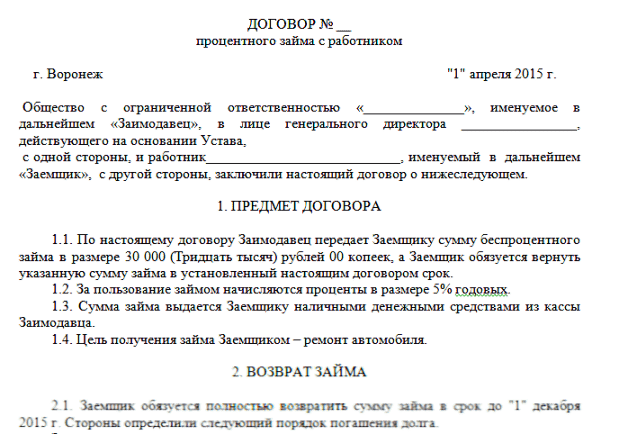

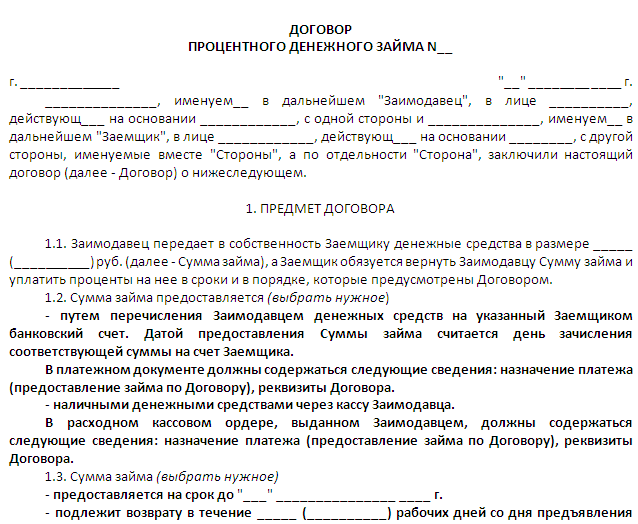

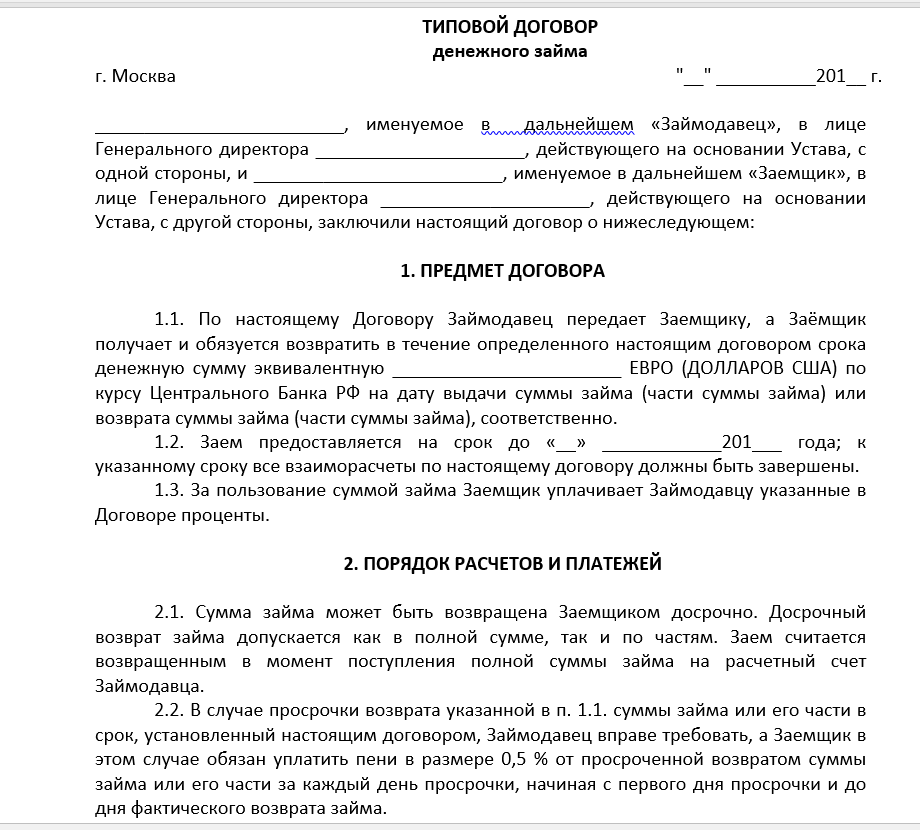

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (), в котором указывает (ст. 807, 809 ГК РФ):

- сумму и срок договора;

- размер процентов, порядок их расчета и уплаты;

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ).

Если в договоре не указан размер процентов, они рассчитываются по ключевой ставке Банка России, действовавшей в периоды начисления процентов ().

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ) до дня его возврата (включительно).

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям ().

Проценты по займу:

- относятся к прочим доходам организации (, п. 7 ПБУ 9/99);

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора на конец каждого отчетного периода и на дату возврата займа — независимо от фактического поступления на расчетный счет (п. 16 ПБУ 9/99).

УСН. Проценты, полученные по займу, признают в составе доходов на дату фактического получения (п. 1 ст. 346.17 НК РФ).

Подробнее Выданные займы: общие вопросы учета

Учет в 1С

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

- Расходы УСН — сумма не заполняется;

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Анализ целесообразности применения кассового метода бухучета упрощенцами

Предположение, что ведение бухучета кассовым методом позволит упрощенцам сблизить два вида учета, дало следующие результаты:

- По доходам полной аналогии быть не может, так как учет авансов происходит по-разному.

- В отношении расходов все зависит от их вида. Некоторые затраты учитываются идентичными способами, но есть виды затрат, учет которых происходит разными способами.

Стоит рассмотреть недостатки кассового метода при ведении бухучета:

- при учете доходов кассовым методом в бухучете отсутствуют сведения о дебиторской задолженности;

- необходим дополнительный учет товаров и МПЗ, которые отгружены, но затраты на них не могут быть признаны в расходах в силу того, что они еще не оплачены;

- отчетность, касающаяся расчетов с персоналом (6-НДФЛ, расчет по страховым взносам), составляется в отношении начисленных сотрудникам выплат и страховых взносов, а не уплаченных.

Учитывая вышеизложенное, можно сделать вывод, что ведение бухучета кассовым методом при применении УСН не представляется разумным решением.

***

Малым предприятиям, применяющим упрощенную систему налогообложения, позволено вести бухгалтерский учет упрощенным способом. Одним из упрощенных методов является ведение бухучета кассовым методом — отражение доходов и расходов в момент поступления или выбытия денежных средств. Таким же методом упрощенцы рассчитывают свой налог. Однако при учете некоторых доходов или расходов сохраняются разные методы для бухучета и УСН, поэтому сблизить эти два вида учета не получится. Кроме того, бухучет кассовым методом имеет свои недостатки, не связанные с УСН.

***

Еще больше материалов по теме — в рубрике «УСН».

Заимодавец — налоговый агент по НДФЛ

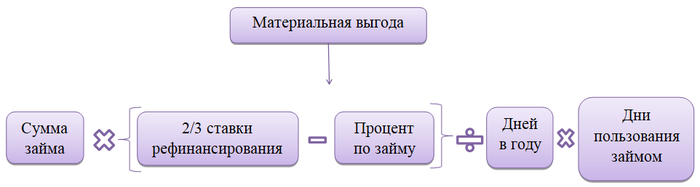

Теперь проанализируем ситуацию, когда организация выдала заем индивидуальному предпринимателю — взаимозависимому лицу. Например, ИП (заемщик) — единственный учредитель ООО (заимодавец). Причем заем является беспроцентным или размер процентов по нему ниже 2/3 ставки рефинансирования (ключевой ставки) на момент выдачи займа.

Как мы уже говорили, в этом случае предприниматель получает материальную выгоду от экономии на процентах, а организация, в свою очередь, становится налоговым агентом по НДФЛ. Напомним, что при этом ответ на вопрос, является ли заем доходом при УСН для ИП, отрицательный. То есть ни сам заем, ни материальная выгода не облагаются упрощенным налогом у ИП.

Роль налогового агента предполагает расчет и перечисление НФДЛ в бюджет за налогоплательщика. Доход в виде материальной выгоды от экономии на процентах определяется на последнее число каждого месяца пользования займом. Расчет необходимо произвести по формуле:

Если заимодавец не производит выплат в пользу заемщика и у него нет возможности удержать НДФЛ, необходимо подать справку 2-НДФЛ в ФНС на заемщика по итогам года с признаком 2 о невозможности удержать НДФЛ. Налоговики на основании данной справки направляют налогоплательщику-физлицу уведомление о необходимости перечислить налог (письмо Минфина от 10.12.2018 №03-04-05/89331).

***

При получении и возврате займов у налогоплательщиков, применяющих оба вида упрощенки, налоговая база для расчета упрощенного налога не увеличивается и не уменьшается. Проценты, полученные и выплаченные в рамках договора займа, следует учитывать в доходах и расходах соответственно. Если же заемщиком является ИП, получивший беспроцентный заем, то при выполнении определенных условий он может стать плательщиком НДФЛ с материальной выгоды от экономии на процентах.

***

Еще больше материалов по теме — в рубрике «УСН».