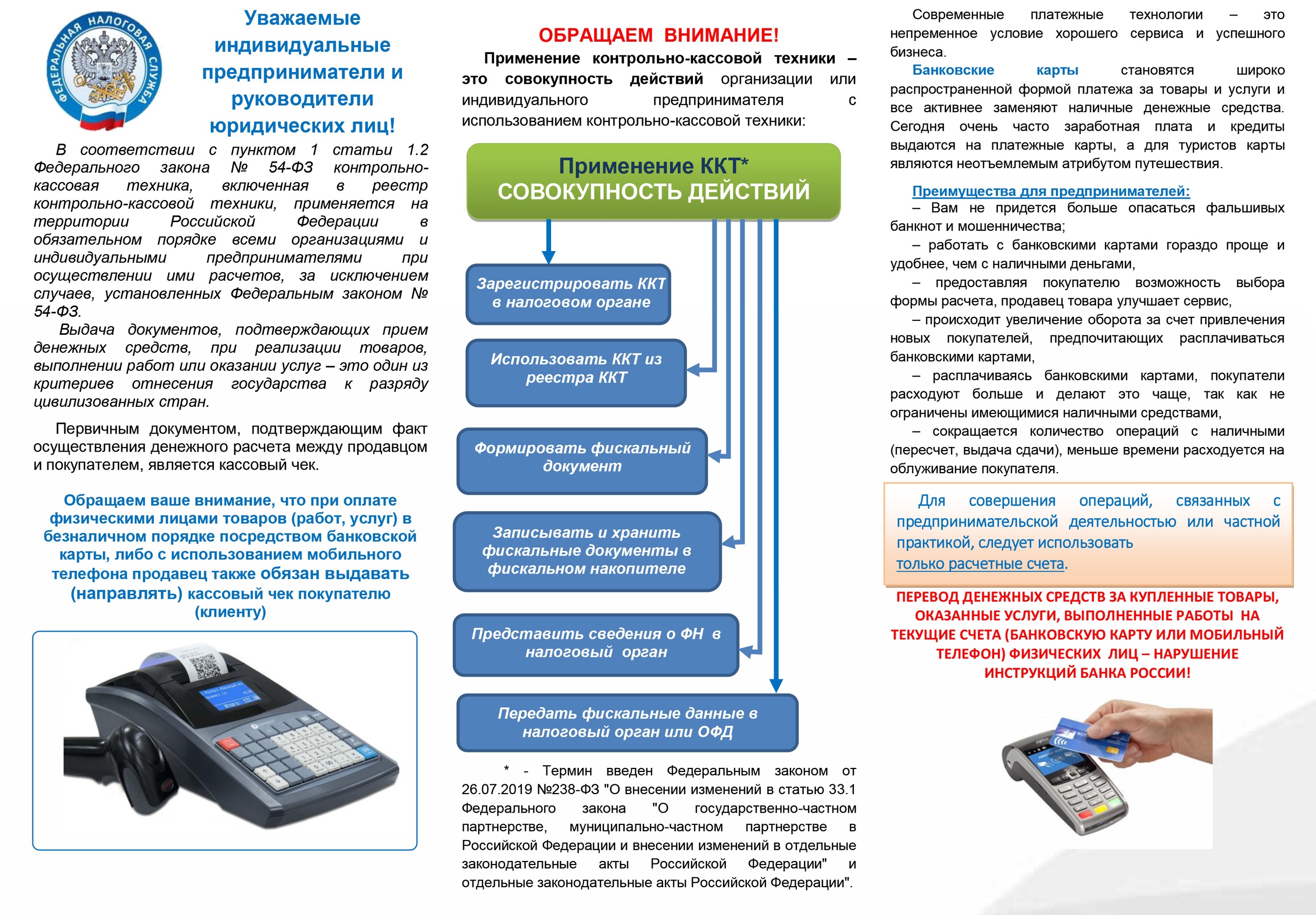

Что такое онлайн-касса и когда ее ввели

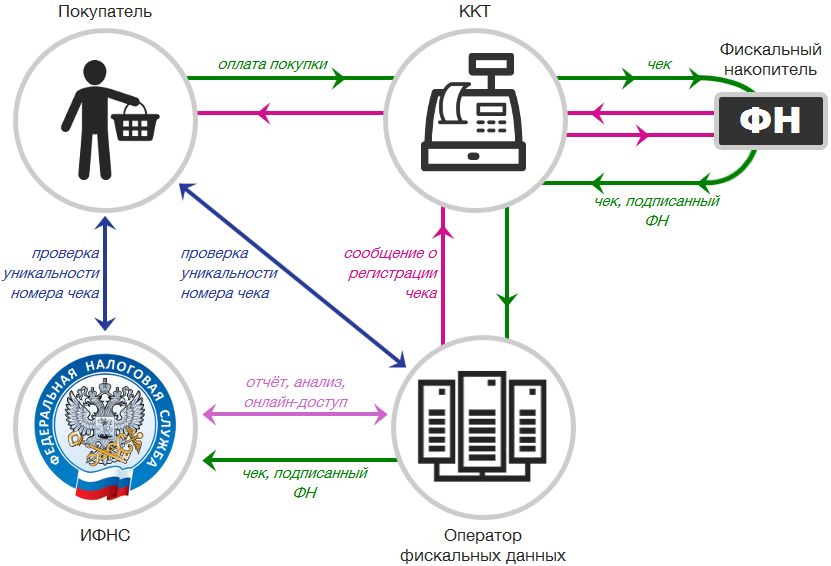

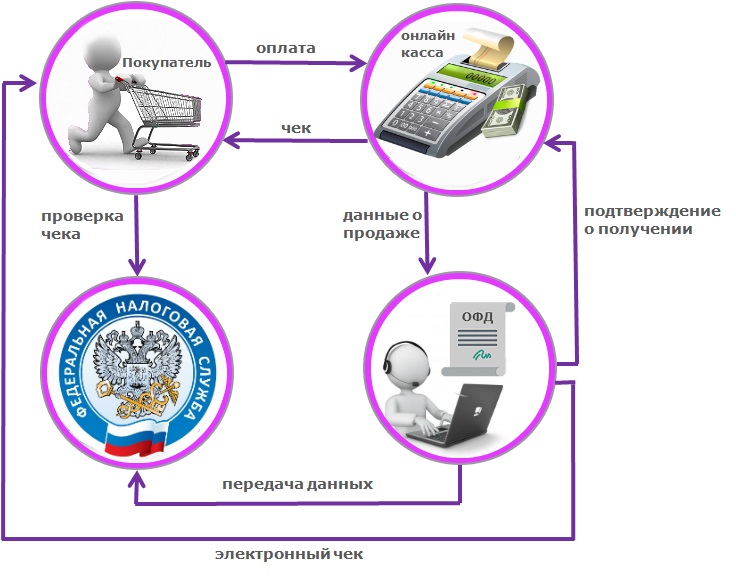

Онлайн-касса — это устройство, которое создает и сохраняет кассовые чеки. Чаще всего они выглядят как принтеры, иногда встроены в smart-терминал и имеют экран. Их задача — формировать чеки, которые продавец распечатывает или отправляет покупателю в электронном виде. Информация из чека поступает на фискальный накопитель, оттуда оператору фискальных данных (ОФД), а затем в Федеральную налоговую службу (ФНС).

Кассы существуют давно, но раньше собственник бизнеса пять лет локально хранил ЭКЛЗ (электронная контрольная лента защищенная) — это блок, который ставится внутрь кассы для фиксации всех денежных операций, — и передавал в налоговую службу сведения только по запросу.

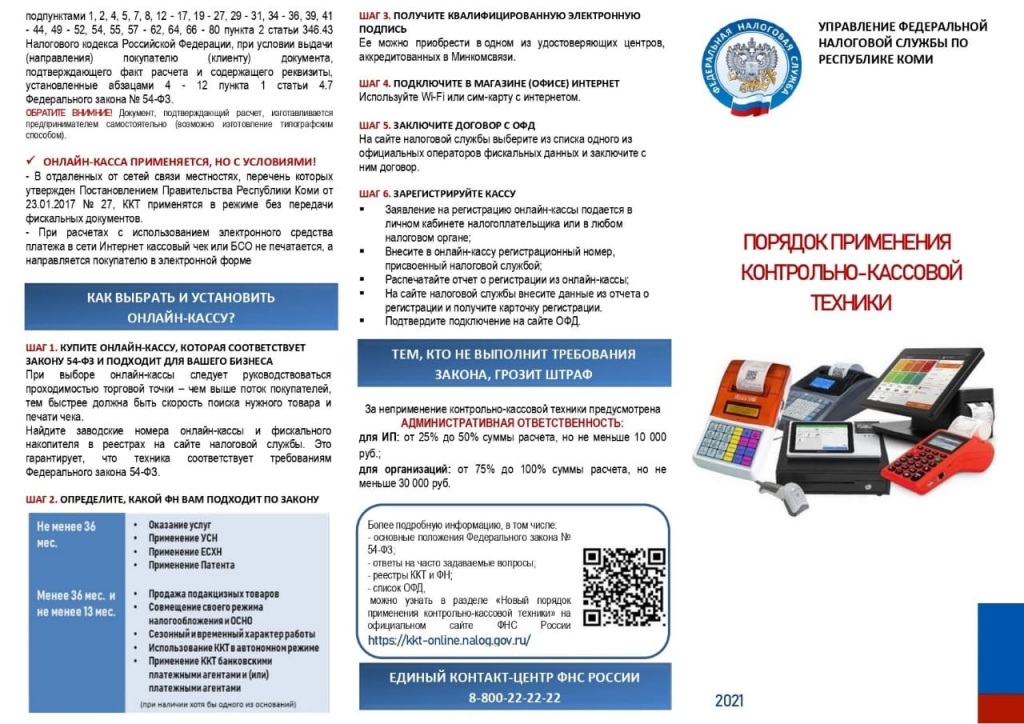

Федеральных закон 54-ФЗ, регулирующий использование контрольно-кассовой техники, начал меняться с 2014-2015 гг., а к 2017 году уже обязал работать кассы в режиме онлайн. Крупный и средний розничный сектор перешел на онлайн-кассы за несколько месяцев. Впоследствии требование стало обязательным практически для всех видов торговли, включая малый бизнес.

Чек, выданный онлайн-кассой, содержит требуемые ФНС реквизиты и QR-код. Покупатель может его просканировать и понять, настоящий ли чек и были ли отправлены данные в налоговую. Это добавляет некоторую прозрачность для клиентов, но в основном система предназначена для контроля государства над бизнесом.

ОФД — это компании, которые аккредитованы ФНС. Получить аккредитацию может любое юридическое лицо, удовлетворяющее требованиям ФНС. Сами реформы превратили рутинный процесс выдачи чеков в новый рынок технологий, оборудования и ПО. Переход чека в цифру стал толчком для создания множества экосистем облачных сервисов для цифровизации бизнес-процессов. Компании-ОФД стали держателями данных и активно развиваются в направлении BigData, чтобы анализировать поведение покупателей или ситуацию в отрасли — что, как мы понимаем, влияет на развитие рекламного рынка.

Какие документы необходимо формировать на онлайн-кассе

С помощью онлайн-касс предприниматели могут формировать фискальные документы и передавать их данные в ФНС в режиме онлайн. При получении платы за товар продавец обязан пробить кассовый чек. Компании, которые предоставляют своим клиентам услуги, вместо чека могут использовать бланки строгой отчётности (БСО). Набор реквизитов в чеке и БСО и внешний вид этих документов строго регламентированы. Чтобы уменьшить расход бумаги, чек можно сократить, убрав из него дополнительные реквизиты.

Если при расчёте с клиентом продавец не пробил кассовый чек, магазину необходимо сформировать и отправить в ФНС чек коррекции. Если кассир сформировал чек с ошибкой, потребуются два чека с признаками расчёта «приход» и «возврат прихода». Подробную информацию о том, как формировать эти документы, ищите в нашем материале.

В начале рабочего дня кассиру требуется создать отчёт об открытии смены, а в конце — отчёт о закрытии смены. Эти документы формируют и печатают с помощью кассы, так же как и обычные чеки. В каждом из отчётов содержится номер смены, адрес расчётов, информация об организации и о кассире. Отчёт о закрытии смены сегодня используют вместо Z-отчёта, который оформляли пользователи касс старого типа. В отличие от Z-отчёта, в новой форме есть данные о количестве фискальных документов, которые не были переданы в ФНС.

При покупке новой онлайн-кассы, замене фискального накопителя и в ряде других ситуаций владельцу кассы необходимо сформировать на устройстве специальные документы: отчёт о регистрации, об изменении параметров регистрации, о закрытии фискального накопителя. Данные из этих отчётов потребуется внести в заявление о регистрации или перерегистрации кассы, которое заполняется на сайте налоговой.

Согласно закону № 54-ФЗ, ФНС должна автоматически получать всю информацию о расчётах на онлайн-кассе. Для того чтобы отправлять в налоговую пробитые чеки, необходимо заключить договор с оператором фискальных данных. С помощью онлайн-сервиса Астрал.ОФД вы сможете не только передать ФНС все необходимые сведения, но и отследить статус чеков в налоговой, а также заметить и вовремя исправить ошибки в фискальных документах.

Что такое закрытие и открытие смены

Начало работы с контрольно-кассовым терминалом предполагает получение продавцом в служебное пользование необходимых предметов. К ним относятся:

- ключи от денежного ящика;

- разменные денежные средства;

- чековая лента.

Все это требуется, чтобы кассовый аппарат функционировал бесперебойно. Старт непосредственной работе дает открытие кассиром новой смены.

Эта операция должна быть отражена в перечне тех, которые подлежат регистрации. Используя кассовый аппарат, требуется распечатать отчет о том, что смена открыта. Требования к нему точно такие же, как к любому аналогичному фискальному документу. Отчет об открытии смены онлайн кассы в электронном виде будет автоматически отправлен в ОФД с отражением необходимых сведений:

- идентификационных данных самого устройства;

- информации о том, какой конкретно работник открыл новую смену.

Учет разменных денежных средств ведется по-другому. Он не входит в регистры онлайн-кассы. Однако для его фиксации также используются специальные учетные формы: учет отражается в кассовой книге, суммы проставляются в расходных и приходных ордерах.

Закрытие смены с применением ККТ должно произойти не позднее 24 часов после ее открытия. При несоблюдении данного условия терминал будет автоматически заблокирован, выдавать покупателю чеки станет невозможным.

Работа заканчивается формированием специального фискального документа. Он называется отчетом о закрытии смены на онлайн кассе. В нем должна обязательно содержаться информация, которая касается:

- количества чеков, пробитых на протяжении смены;

- того, сколько чеков было сформировано, но не передано в ОФД;

- индивидуальных сведений о сдающем смену кассире.

Когда отчет сформирован, задача кассира – сдать вырученные наличные денежные средства тому, что отвечает за инкассацию. После этого он должен выключить онлайн-кассу и сдать полученное при открытии смены имущество, необходимое для работы ККТ.

ФНС: контрольную ленту ККТ можно хранить на электронном носителе

Чиновники ссылаются на Методические указания по применению электронных контрольных лент защищенных в контрольно-кассовых машинах (далее — Методические указания), которые утверждены Протоколом государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 25.06.02 № 4/69-2002. В пункте 4.4.1 Методических указаний отмечено, что контрольная лента ККТ должна обеспечивать формирование по запросам следующих отчетов по информации, зарегистрированной в электронной контрольной ленте защищенной (ЭКЛЗ): – отчета по закрытиям смен в заданном диапазоне дат; – отчета по закрытиям смен в заданном диапазоне номеров смен; – итогов смены по номеру смены; – отчета итогов активизации; – документа по номеру КПК; – контрольной ленты по номеру смены.

Перечисленные отчетные документы распечатываются контрольно-кассовой техникой на чековой ленте или вкладном бланке в стандартном формате, регламентированном техническими требованиями к кассовой технике. Об этом сказано в пункте 4.5.1 Методических указаний. На основании этой нормы в Федеральной налоговой службе ранее заявляли, что контрольную ленту необходимо хранить не в электронном, а в бумажном виде (письмо от 10.09.12 № АС-4-2/14961@).

Однако в комментируемом письме специалисты ФНС высказали другое мнение. Авторы письма сослались на пункт 2 Положения о регистрации и применении ККТ, используемой организациями и индивидуальными предпринимателями (утв. постановлением Правительства РФ от 23.07.07 № 470; далее — Положение). В этом пункте оговорено, что контрольная лента — это первичный учетный документ, выполненный контрольно-кассовой техникой на бумажном или электронном носителе, содержащий сведения о ККТ и наличных денежных расчетах и (или) расчетах с использованием платежных карт.

Как видно, нормы Положения допускают возможность хранить данные, содержащиеся в контрольной ленте, и в электронном виде. Следовательно, организации и предприниматели вправе хранить контрольную ленту на электронном носителе (электронной контрольной ленте защищенной). Но при условии, если гарантируется возможность формировать по запросу отчеты, указанные в пункте 4.4.1 Методических указаний.

Напомним, что контрольные ленты нужно хранить не менее 5 лет с даты окончания их использования. За нарушение порядка и сроков хранения таких документов руководителю грозит штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ; письмо УФНС по г. Москве от 17.12.10 № 17-15/132966).

Особенности формирования отчета о закрытии смены в онлайн кассе

» Поправки к закону 84-ФЗ коснулись не только сферы применения кассового оборудования, формирования и передачи чеков, но и основных отчетов.

Привычные для кассиров Z-отчеты ушли в историю, но им на замену пришли отчеты о закрытии смены. Главное отличие нового фискального документа – необходимость отправки его в автоматическом режиме в адрес ФСН. Но имеется еще целый ряд особенностей его формирования и хранения.

После утраты силы с 1 июля 2017 года, что отражено в , регулирующего применение КТТ с использованием бумажных контрольных лент, логически возник вопрос о формах первичных документов.

В . поясняется, что постановление Госкомстата N 132 от 25.12.1998, в котором отражены положения о формах первичных документов, а также ФЗ-402 «О бухгалтерском учете», регламентирующий с января 2013 г. форму первичной учетной документации, применяемых для формирования унифицированных журналов и альбомов, утратили силу и не обязательны для исполнения. Получается, что с переходом на онлайн версии касс организации и предприниматели не должны формировать привычный Z-отчет, сведения из которого заносились в обязательном порядке ранее в Справку-отчет кассира (ф.

№ КМ-6), а также в (ф. № КМ-4).

Как же тогда предпринимателям фиксировать данные по окончанию рабочего дня, смены.

Ясность вносит п.4 ст.4.1 ФЗ-84, где прописан перечень и требование к формированию .

При использовании онлайн кассы закрытие проводится соответствующим отчетом, обязательные реквизиты которого отражены в гл.II приложения 2 Приказа ФСН N ММВ-7-20/229 от 21 марта 2017 года.

Сколько хранить чеки по эквайрингу

Все документы, которые относятся к категории первичных кассовых, по закону должны сохраняться в течение 5 лет. Это правило утверждено постановлением Правительства РФ №470 от 23 июня 2007 года.

Однако, в законе предусмотрено исключение для копий товарных чеков и использованных кассовых чеков. Срок хранения этих двух документов — 10 дней. Хранением чеков по эквайрингу и других подобных документов занимается материально ответственное лицо.

Популярные материалы раздела

Кому писать заявления на освобождение от ндс в 2020 году

Отчетность кфх виды отчетности сроки предоставления

Компенсация и выходное пособие разница

Если организация делает отчисления в фсс, положены ли льготные путевки

Как послать фото в гибдд с нарушением

Досудебная товароведческая экспертиза осмотра автомобиля

Требуется ли вести КК при эксплуатации онлайн-кассы

Касса – это довольно широкое понятие. Это значит, что действия на любом виде кассы при применении онлайн-кассы – это частное обстоятельство в рамках хозяйственных отношений. Эти отношения сопровождаются в обязательном порядке ведением КК

И совершенно неважно, используется ли классическая ККТ

То есть даже если компания не использует классическую ККТ и онлайн-кассу, она все равно должна вести кассовую книгу. Соответственно, она должна присутствовать и при эксплуатации онлайн-кассы.

В ФЗ №54 вообще ничего не сказано по поводу возможности того, что компания может не использовать КК. Следовательно, нет никаких нормативных обоснований отказа от ведения книг.

Вести КК при использовании онлайн-касс нужно при наличии этих обстоятельств:

- Наличие открытого ЮЛ (сюда относятся и малые предприятия).

- Наличие ИП и решения о том, что КК будет использоваться.

Ведение кассовой книги сопровождает любые операции с деньгами

И неважно, использует ли фирма специальное оборудование

Особенности ведения кассовой книги при наличии онлайн-касс

Правила ведения КК даны в указании ЦБ №3210-У от 11 марта 2014 года. Даже если фирма использует онлайн-кассы, эти правила не изменяются. Рассмотрим основы ведения документа:

- База для занесения записей в КК – это ордер на приход денег и их трату. И приход, и расход должен был зафиксирован в книге.

- Фиксируется остаток на завершение рабочего дня, который нужно сравнить с реальным наличием денег в аппарате.

- КК можно вести в электронном формате. Однако в этом случае нужно распечатать файл, а затем прошить его и заверить.

Выручка, которая пришла через ККТ, приходуется в операционную кассу посредством заполнения приходного ордера. В ней указывается соответствующая сумма. Эта сумма будет подтверждаться отчетом о закрытии смены, который создается онлайн-кассой.

Обычно КК ведется на основании формы КО-4. Рассматриваемая форма утверждена Постановлением №88 от 18 августа 1998 года. Однако этот вид документа не является обязательным. То есть форма может утверждаться самой компанией. В этом случае утвержденный вариант фиксируется в учетной политике.

В КК должна содержаться эта информация:

- Указание используемой формы (№КО-4).

- Наименование организации.

- Наименование структурного подразделения.

- Коды.

- Количество страниц, которые были пронумерованы.

- Подписи руководителя и главбуха.

- Дата составления.

КК может быть как бумажной, так и электронной. В последнее время все чаще и чаще используется именно вторая форма. Но при ее использовании в целях заверения потребуется электронная подпись. Она заблаговременно оформляется на сотрудника, ответственного за ведение КК. Если это бумажный документ, его прошивают и нумеруют.

Базовые правила по ведению книги содержатся в Приказе №52н от 30 марта 2015 года. С этим нормативным актом должен ознакомиться и руководитель, и лицо, ответственное за КК.

Записи в книгу вносятся ежедневно. Они должны быть за каждый рабочий день, в который было движение денег. Рассмотрим пример. Предприятие дважды в месяц выдает ЗП своим сотрудникам. Больше никаких операций с деньгами не производится. В этом случае за месяц вносятся две записи, указывающие на выдачу ЗП.

Записи вносятся на базе информации из РКО и ПКО. Эта работа выполняется ответственным лицом. По окончании смены документ передается главбуху или руководителю. Это специалисты должны заверить документ.

К СВЕДЕНИИ! При ведении КК нужно отделить друг от друга записи о движении денег и движении финансовых документов.

Важные уточнения

Раньше оставался открытым вопрос о том, нужно ли было проводить расчет через кассу, если товар оплачивается дистанционно – с зачислением денег на расчетный счет продавца, к примеру, в случаях расчета платежными поручениями. Но теперь в законе все четко: организации и ИП при безналичных расчетах с физическими лицами обязаны использовать кассы и выдавать кассовые чеки (п.5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Также июльские поправки в 54-ФЗ сняли вопрос о том, как именно продавцы смогут обеспечить изготовление или передачу чека в момент оплаты товара при дистанционной торговле. Теперь на изготовление кассового чека или бланка строгой отчетности отводится один рабочий день, следующий за днем расчета. При этом чек не могут выдать позднее передачи товара. Если дистанционно оплаченный товар доставляют сегодня, чек покупатель получает сегодня, если покупку доставят завтра – завтра.

Направить чек покупателю можно несколькими способами: в электронной форме, на бумаге вместе с товаром без электронного чека и на бумаге при первом непосредственном взаимодействии покупателя и продавца (также без электронного чека).

Для оплаты по банковской квитанции и платежному поручению установили переходный период длиной в год (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ) – изменения вступят в силу 1 июля 2019 года.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Пример чека коррекции

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

Нужно ли хранить чеки по эквайрингу в 2019-2020 году?

upd. Статья обновлена: 18.01.2020

Сегодня практически любая торговая точка оборудования pos –терминалом для приема безналичных платежей от покупателей. Установкой терминалов занимается банк, с которым у предпринимателя заключен договор на РКО – этот сервис входит в пакет услуг эквайринга. При оплате покупки картой терминал печатает два чека. Один предназначается для покупателя, другой остается у продавца.

В связи с этим, у многих предпринимателей возникает вопрос — нужно ли хранить чеки по эквайрингу в 2019-2020 году, и если да, то как долго это следует делать. Попробуем разобраться в данной проблеме.

лучших банков с РКО расположен на главной странице.

Изначально работа с фискальными чеками регулировалась ФЗ №54, который был принят в далеком 2003 году. В то время о такой процедуре, как эквайринг, еще не было и речи – банковские карты только начинали входить в повседневную жизнь граждан. Естественно, что о хранении фискальных чеков в законе не было ни слова.

В 2021 году ситуация выглядит иначе. Сейчас все кассовые расчеты регулируются ФЗ №290, вышедшим в июле 2021 года. Согласно этому нормативному документу, фискальные чеки должны в обязательном порядке сопровождать такие операции, как:

- продажа товаров и услуг;

- проведение электронных платежей (например, пополнение баланса мобильного телефона);

- выплата выигрышей;

- приобретение платного контента и т.д.

В числе прочего, закон обязывает предпринимателя, выдавшего чек, сохранять свою копию в течение некоторого времени. Разберемся, для каких целей предусмотрена данная процедура.

Направляются ли чеки заказчикам, если магазин действует с помощью посредника (агрегатора)?

Обязан ли конкретный магазин, работающий в Интернете, направлять чеки, определяется статусом агрегатора и способом, которым он работает. Если он все платежи принимает на свой счет и только потом направляет средства на счета магазинов, то продавец и приобретатель его товаров не взаимодействуют при денежных расчетах. Они взаимодействуют лишь при формировании заказа и его доставки клиенту.

Агрегатор же, по сути, просто платежный агент. Поэтому при партнерстве с ним магазин, работающий в виртуальной среде, не должен формировать чеки. Их вместо него создает сам агрегатор. Это означает, что он и будет отвечать, если не станет применять в своей работе новые онлайн-кассы. Это непосредственно указывается в п.12 ст.4 ФЗ 2009 года № 103-ФЗ, регулирующего прием платежей физлиц, который выполняют платежные агенты.

Правда, сейчас ни один агрегатор так вроде бы не действует. Возможно, когда вступят в силу новые правила, они изменят алгоритмы своих действий, чтобы сохранить своих клиентов. В настоящий момент агрегатор нужен только для быстрого и простого перевода средств покупателей магазинам. Договоры, заключенные между агрегаторами и магазинами, описывают границы ответственности участвующих в них сторон, а вот функции платежных агентов в них обычно не обозначены. Получается, что ответственность за доставку чеков заказчикам несут именно магазины. И, если в налоговой появятся вопросы, отвечать на них придется все-таки им.

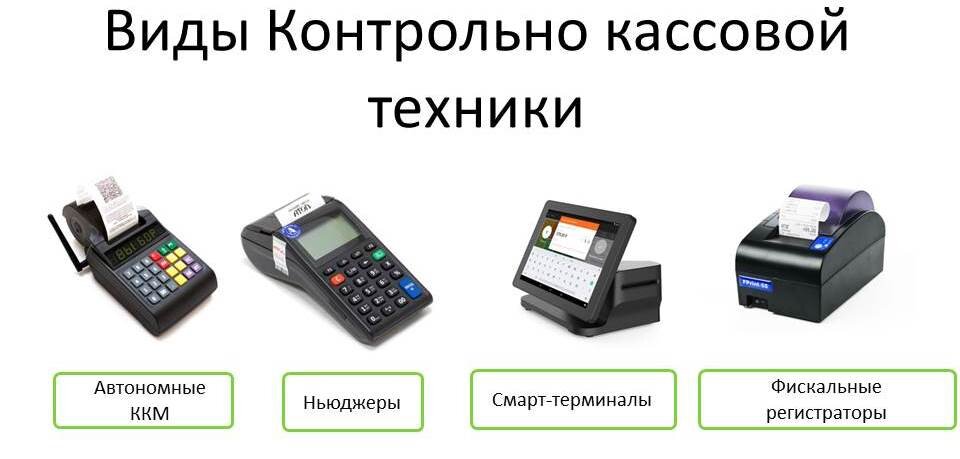

Что входит в кассовое оборудование

Комплектация онлайн-кассы зависит от специфики бизнеса, пропускной способности магазина, режима налогообложения и других факторов. Минимальный набор кассового оборудования состоит из кассового аппарата, внутри которого находится фискальный накопитель, программного обеспечения и оборудования для выхода в интернет.

Фискальные накопители отличаются друг от друга по сроку своей службы (от 13 месяцев до трех лет), а выбор вида чипа зависит от системы налогообложения, которая зафиксирована за продавцом.

Современные онлайн-кассы бывают разных форматов. Одни подключаются к ноутбуку и планшету, откуда данные на них передает софт. Другие работают самостоятельно, к ним можно подключать дополнительное оборудование, например, сканеры штрих-кодов и принтеры. Не нужно забывать, что для того, чтобы в магазине или кафе можно было принять оплату банковской картой, необходимо еще установить POS-терминал и заключить соглашение с банком-эквайером.

По теме: Лучшие сервисы для владельцев пунктов выдачи заказов

Кто должен установить новые онлайн-кассы

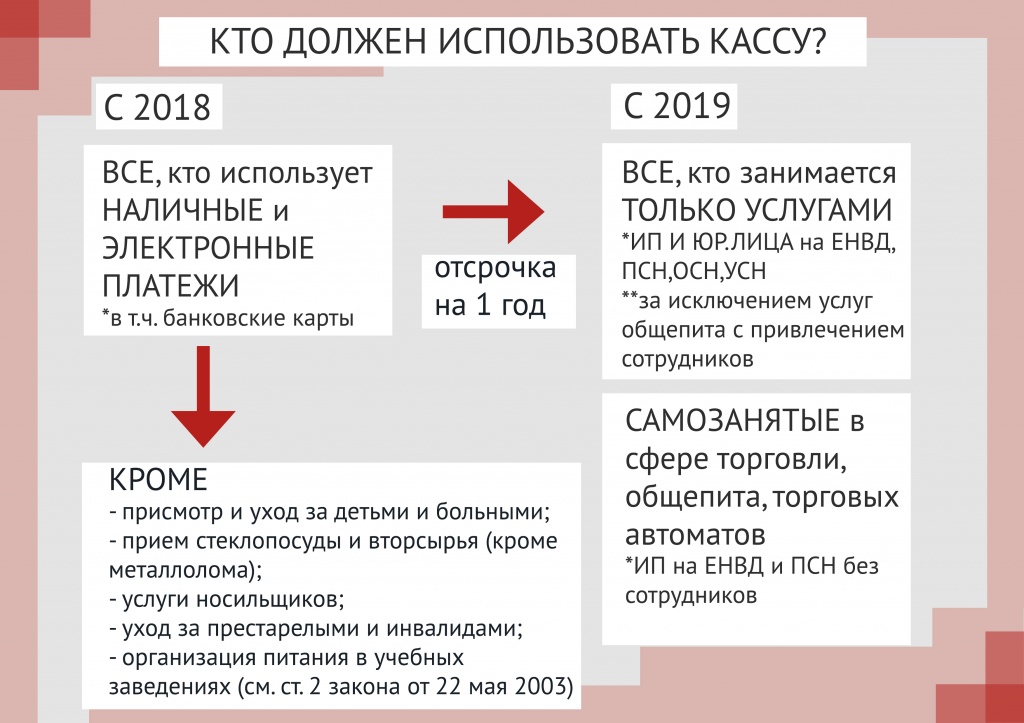

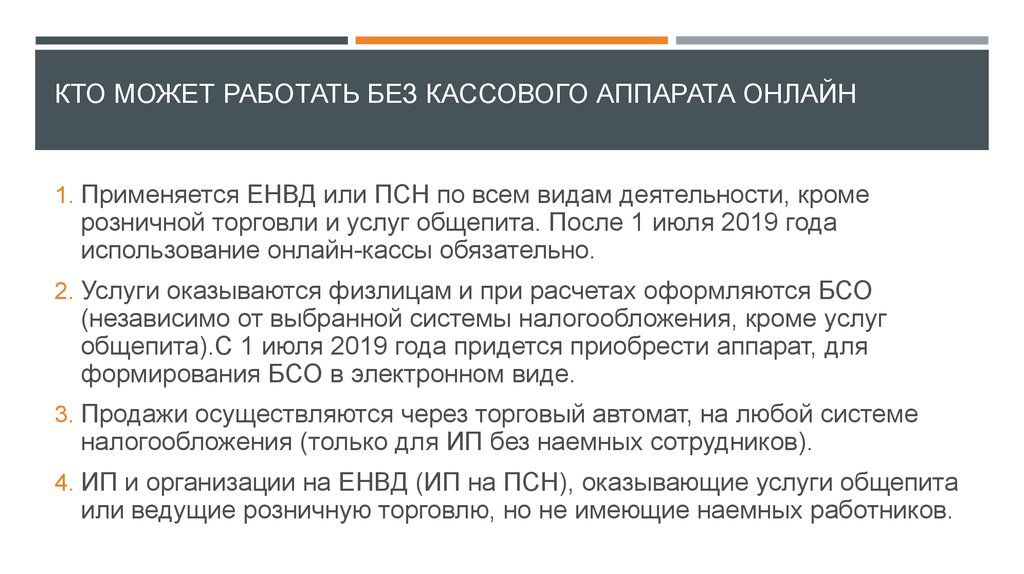

Обязаны работать с онлайн-кассой следующие виды бизнеса (на самом деле почти все):

Освобождение от обязательного применения кассы потеряли и те категории, которые раньше могли об этом даже не думать, и зачастую выбирали эти налоговые режимы ради возможности избежать кассовой дисциплины. Это ИП — налогоплательщики ЕНВД и ПСН. До 1 июля 2018 года им тоже предстоит приобрести и научиться пользоваться ККТ наравне со всеми, а до этого момента они обязаны выдавать подтверждение оплаты по первому требованию покупателя.

Торговым или вендинговым автоматам по продаже батончиков, кофе и различных товаров не нужен продавец, но теперь будет нужна встроенная касса — также с 1 июля 2018 года.

Платежные терминалы тоже попадают под модернизацию, ведь работают с наличными и банковскими картами, и с 1 июля 2018 года вместе со всеми новичками готовятся вступить в ряды кассиров.

Самый неожиданный участок реформы — это попавшие под требование внедрить кассы с 1 июля 2018 года услуги населению: бытовые услуги (парикмахерские, ателье), услуги пассажирских перевозок, почтовой и мобильной связи, жилищно-коммунальные услуги, продажа билетов, спортивные мероприятия, экскурсии и туристические путевки и т. д.

Но с 1 июля 2018 года они смогут и дальше выдавать БСО, но уже не «вручную», а по сути БСО станет одним из видов кассового чека, «пробивать» их придётся с помощью оборудования нового образца — «автоматизированной системы БСО». Это устройство будет разновидностью кассового аппарата и требования к нему такие же — с постановкой на учёт и подключением к интернету и ОФД.

Ответственность при нарушении правил работы с ККТ

Наказание регламентирует КоАП исходя из тяжести нарушения.

| Вид нарушения | Для должностных лиц | Для юридических лиц и ИП |

| Расчеты и накопление сверх установленных лимитов | 4000 — 5000 руб. | 40000 — 50000 руб. |

| Не использование ККТ в работе | от 1/4 до 1/2 суммы расчета, от 10000 руб. | от 3/4 до 1 размера суммы расчета, от 30000 руб. |

| За нарушение систематического характера | дисквалификация от 1 до 2 лет | остановка деятельности до 90 суток |

| За использование ККТ, не соответствующей требованиям или непредставление информации и документов по запросам ФНС | предупреждение или штраф от 1500 до 3000 руб. | предупреждение или штраф от 5000 до 10 000 руб. |

| За не предоставление по требованию клиента бумажного или электронного чека | предупреждение или штраф 2000 руб. | предупреждение или административный штраф 10000 руб. |

Проверку кассовой дисциплины ФНС может проводить без ограничений. ФНС формирует план проверок, рассчитанный для внутреннего использования. Проверка происходит не чаще 1 раза в год, также при поступлении жалобы и при наличии нарушений ранее, а также при работе с убытком.

Какие документы нужно заполнять при использовании кассы

Компаниям необходимо заполнять бумаги, которые перечислены в указании Банка России № 3210-У. К обязательным документам относятся:

- приходный кассовый ордер (форма № КО-1 или № 0310001 по ОКУД). Используется для учёта всех поступающих в кассу денежных средств: регистрировать нужно не только плату за товар, но и увеличение уставного капитала, а также деньги от спонсоров. Обычно заполняется при закрытии смены;

- расходный кассовый ордер (№ КО-2 или № 0310002). Применяется для учёта наличных, которые были выданы кассиром при разных обстоятельствах (передача зарплаты или матпомощи);

- журнал регистрации приходных и расходных кассовых документов (№ КО-3 или № 0310003);

- кассовая книга (№ КО-4 или № 0310004) для фиксирования сведений обо всех кассовых операциях;

- книга учёта принятых и выданных кассиром денежных средств (№ КО-5 или № 0310005).

Образцы перечисленных документов приведены в постановлении Госкомстата РФ № 88. Там же даны подробные инструкции по заполнению этих бумаг. Изменять формы, которые разработал Госкомстат, или использовать вместо них свои бланки запрещено.

Во время инвентаризации кассы сотрудникам магазина потребуется заполнить акт инвентаризации наличных денег (форма № ИНВ-15) и опись ценных бумаг и бланков документов строгой отчётности (форма № ИНВ-16). Образцы этих документов и рекомендации по их подготовке также даны в постановлении Госкомстата № 88.

Все документы о кассовых операциях рекомендуют вести в бумажном виде. Если бухгалтер заполняет формы с помощью Excel или 1С, готовые документы всё равно стоит распечатать. Хранить эти бумаги в архиве компании нужно в течение пяти лет.

Сколько стоит и как выбрать

Выбор типа онлайн-кассы зависит от бизнес-модели, требуемых функций и интеграции с софтом.

Критерии выбора онлайн-кассы

Выбор подходящей онлайн-кассы может быть ключевым решением, влияющим на эффективность работы и удовлетворение потребностей клиентов. Нужно учитывать, есть ли у производителя широкая сеть распространения: зачастую в маленьких городах может просто не быть дилера, и доставку кассы придется ждать дольше.

На выбор могут повлиять такие факторы:

Функциональность. Проверьте, чтобы касса была совместима с софтом, который позволит принимать платежи нужным вам способом, вести отчетность и управлять инвентаризацией; или что этот софт в нее уже встроен, если это smart-касса.

Цена. Оцените стоимость кассы и ее дополнительных услуг, чтобы выбрать оптимальный вариант.

Цена фискальных регистраторов устанавливается производителем и рекомендуется дилерам исходя из себестоимости и рыночной ситуации. Она зависит от технических характеристик, таких как производительность.

Цена smart-касс зависит в большей степени от диагонали экрана (в них встроен планшет). При этом smart-кассы зачастую могут стоить дешевле, чем мощные фискальные регистраторы, потому что чекопечатающий элемент в них обычно слабый, а значит, недорогой.

Чем лучше печатающий механизм и выше его ресурс, тем выше цена. Например, в продуктовый магазин с высокой проходимостью нельзя поставить простой «Эвотор» с экраном, потому что он не справится с нужным количеством чеков. При этом мощные «Атол» или «Штрих-М» с отличным печатающим механизмом подойдут для большого бизнеса, но будут стоить дороже, чем «Эвотор».

Цена может колебаться от 10 до 50 тысяч рублей за кассу без фискального накопителя (ФН). Так, за простой смарт-терминал «Эвотор» без фискального накопителя можно отдать 17-20 тысяч рублей. ФН к нему будет стоить 10-15 тысяч, в зависимости от срока службы (13 месяцев, 36 месяцев). А мощный «Атол 27Ф» стоит уже от 36 тысяч рублей.

Еще один фактор, от которого зависит цена, — это модель их распространения через дилерскую сеть. Не все кассы можно приобрести за разовый платеж, есть те, что сдаются в аренду. Здесь пользователь платит за услугу, а сама касса ему не принадлежит.

Техподдержка. Узнайте условия поддержки по выбранной модели кассы, убедитесь, что у вас будет доступ к технической поддержке, чтобы быстро решать возникающие проблемы.

Интеграция. Проверьте, насколько легко касса интегрируется с другими программами и сервисами, которые вы используете в своем бизнесе.

Топ онлайн-касс

Лидеры рынка для HoReCa, по нашим наблюдениям, — это «Эвотор» и «Атол». Есть «Штрих-М Online», aQsi и др. Производители продолжают появляться, потому что рынок достаточно емкий.

Выбирая онлайн-кассу, можно оттолкнуться от того софта, который будет использовать предприятие (совместима ли касса с ним), учесть проходимость. Если нужно печатать тысячу чеков в день, лучше выбрать решение, которое адаптировано под большой бизнес.

Итак, ключевые факторы выбора — функциональность, вид софта и оборудование, которое уже есть в наличии, чтобы, например, не тратиться на кассу с планшетом, если планшет уже имеется и его можно подключить к кассе попроще. Ширина кассовой печатной ленты — вопрос скорее эстетики, чем функциональности.

Как правильно хранить чеки?

Современные кассовые аппараты обычно печатают чеки на термоленте. Данные, нанесенные на такую ленту, со временем полностью выцветают и с этим ничего нельзя сделать. Чтобы вся важная информация не исчезла через некоторое время, необходимо соблюдать два нехитрых правила.

- Делайте ксерокопии чеков. При этом оригинал прикладывается к копии, которая заверяется ответственным лицом и печатью компании. Даже если чек полностью выцвел, в таком виде он все равно действителен. К Z-отчету необходимо также прикрепить справку-отчет по форме КМ-6.

- Складывайте чеки в определенное место, для удобства разделяя закладками по дням или месяцам.

Какая северная надбавка в хаоса

https://youtube.com/watch?v=nFuof5eV8xQ