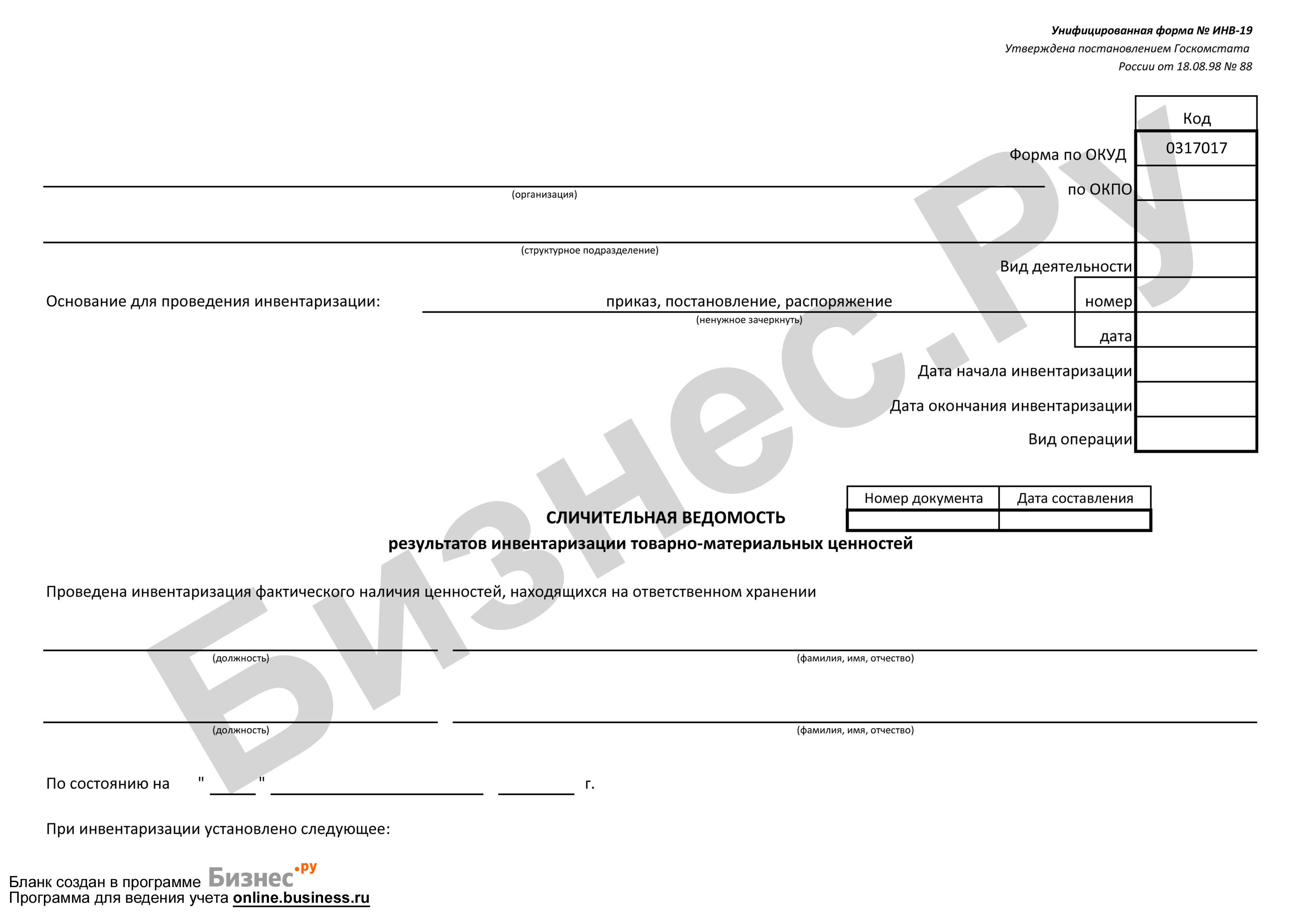

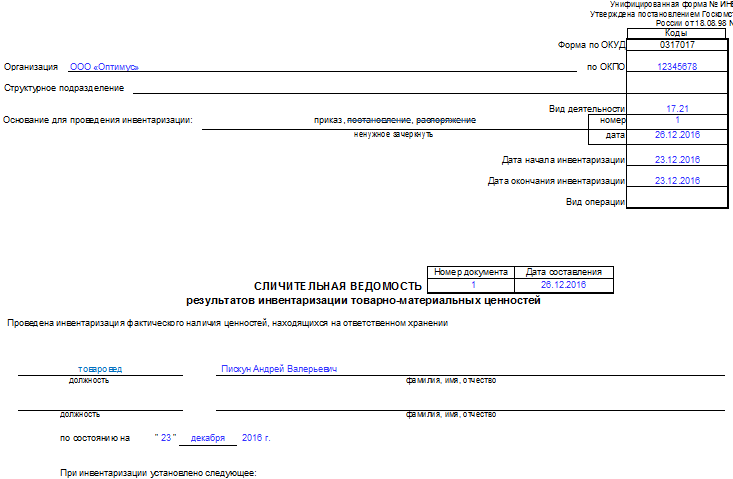

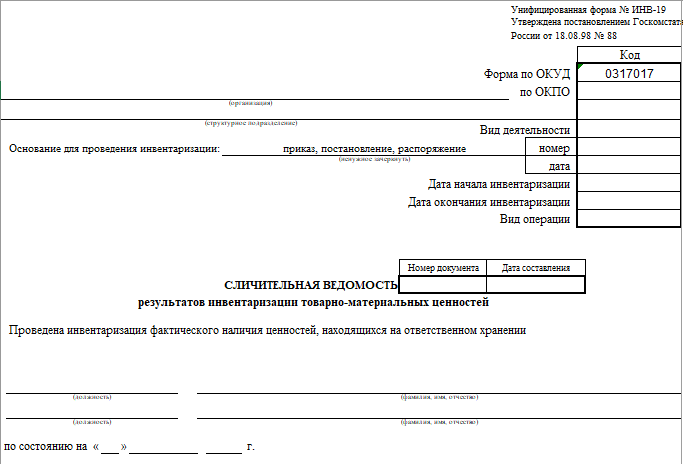

Заполнение полей формы ИНВ-19

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

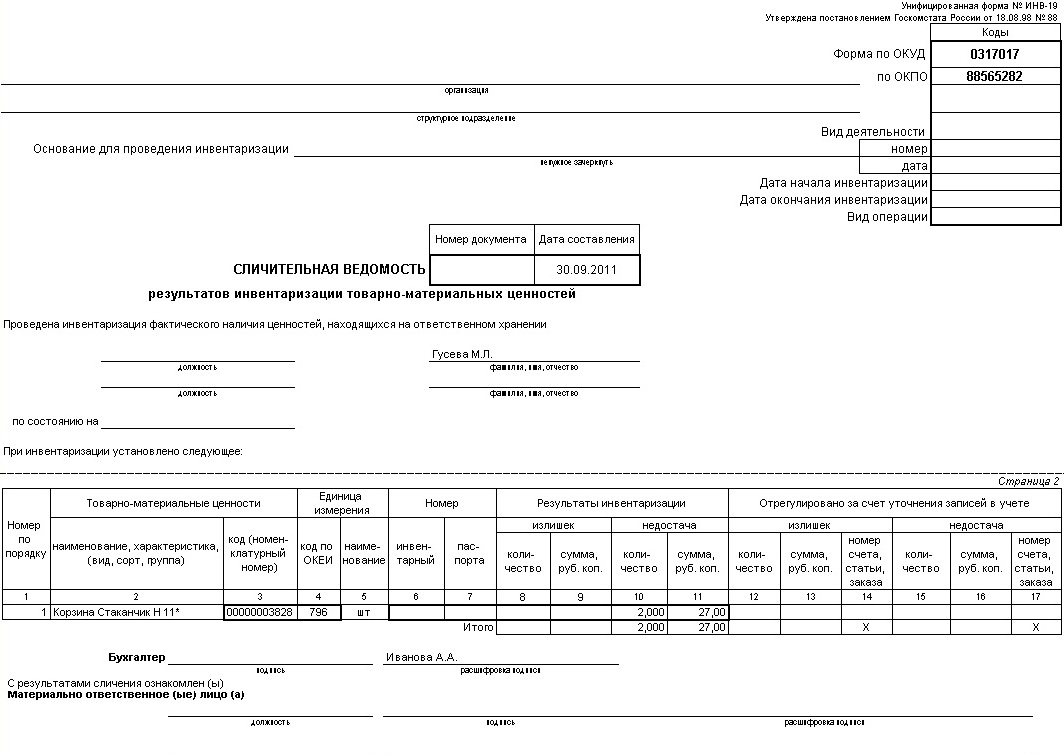

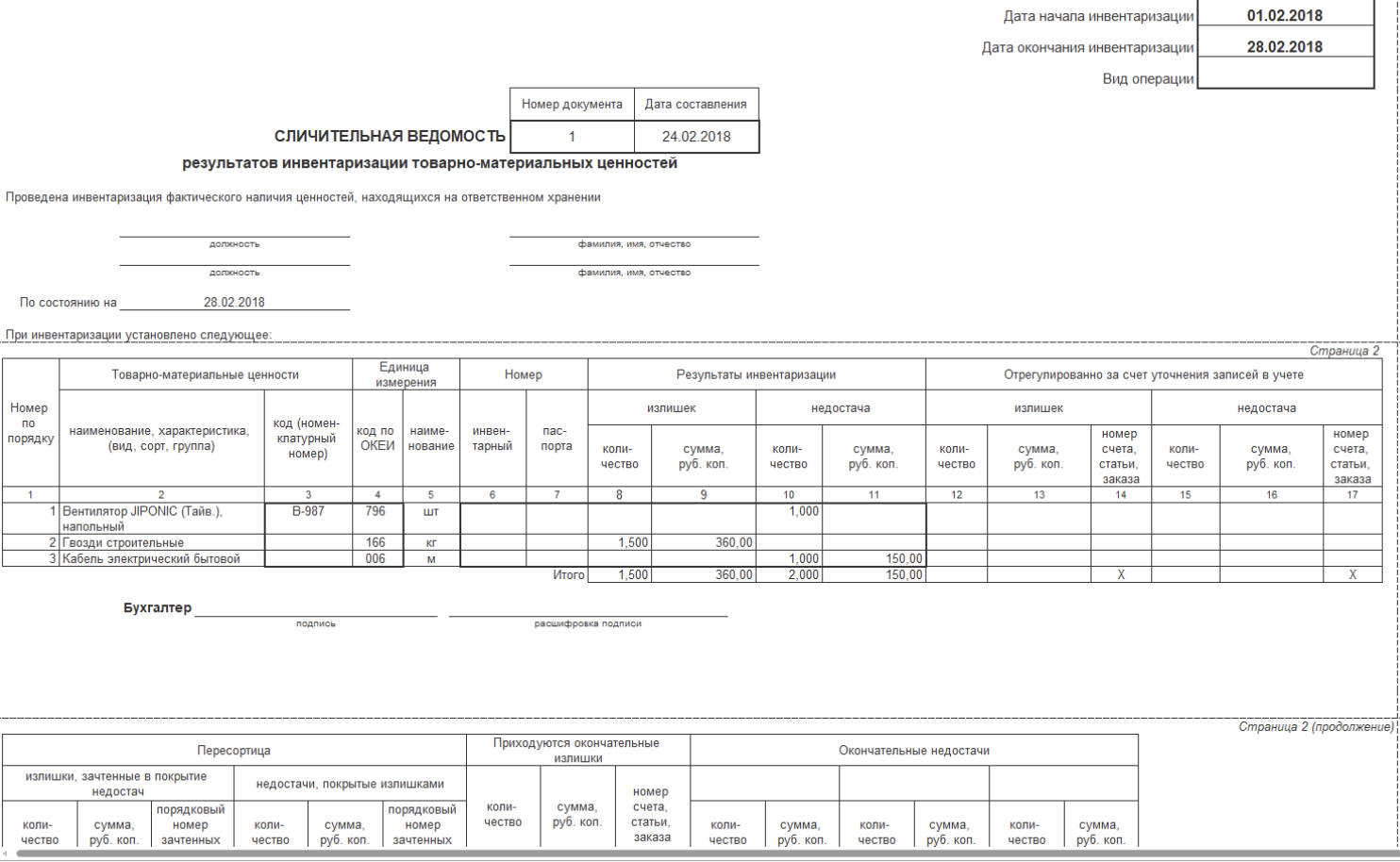

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет

Вот почему важно хранить заполненные формуляры

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Где можно скачать бланк и образец заполнения ИНВ-19

Загрузить бланк, составленный по законодательно утвержденной форме ИНВ-19, вы можете на нашем сайте.

Также в вашем распоряжении — образец бланка ИНВ-19 в формате Word.

Излишки и недостачи при подсчете фактического наличия ТМЦ и сверке соответствующих показателей с данными учета — явления нередкие. Для того чтобы они не повлияли негативным образом на эффективность управления бизнесом, необходимо своевременно их выявлять. По возможности — оптимизировать за счет пересортицы. Для отражения и документирования подобных итогов форма ИНВ-19 — один из самых оптимальных инструментов.

Скачать акт инвентаризации в 2023 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Что представляет собой форма ИНВ-19

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.

Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Регулирование инвентаризационных разниц.

1. После заполнения графы «По данным бухгалтерского учета» инвентаризационные описи и заполненные сличительные ведомости бухгалтерия передает инвентаризационной комиссии.

2. При наличии расхождений фактического наличия имущества с данными бухгалтерского учета материально ответственные лица пишут объяснительные записки с указанием причин, приведших к возникновению расхождений.

3. По решению комиссии может быть произведен зачет недостачи излишками. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

– за один и тот же проверяемый период;

– у одного и того же проверяемого лица;

– в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства, а в бюджетных организациях – на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

4. Комиссия обсуждает результаты инвентаризации и составляет заключительный акт (произвольная форма) с предложениями о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Акт подписывают все члены комиссии.

5. Акт, инвентаризационные описи, сличительные ведомости и объяснительные записки материально ответственного(ых) лица(лиц) представляют на рассмотрение руководителю организации для принятия окончательного решения по устранению недостатков в хранении и учете имущества и возмещению материального ущерба.

6. По результатам инвентаризации руководитель издает приказ на возмещение недостачи виновными лицами либо на списание на финансовые результаты по решению суда, если виновные лица не установлены.

7. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в бухгалтерском учете в следующем порядке:

• излишки запасов приходуются по рыночным ценам

Одновременно их стоимость относится:

– в коммерческих организациях – на внереализационный доход;

– в некоммерческих организациях – на увеличение доходов;

• недостача имущества и его порча относится:

а) в пределах норм естественной убыли – на издержки производства или обращения (расходы);

б) сверх норм естественной убыли – за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются:

– в коммерческих организациях – на внереализационный расход;

– в некоммерческих организациях – на увеличение расходов.

8. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

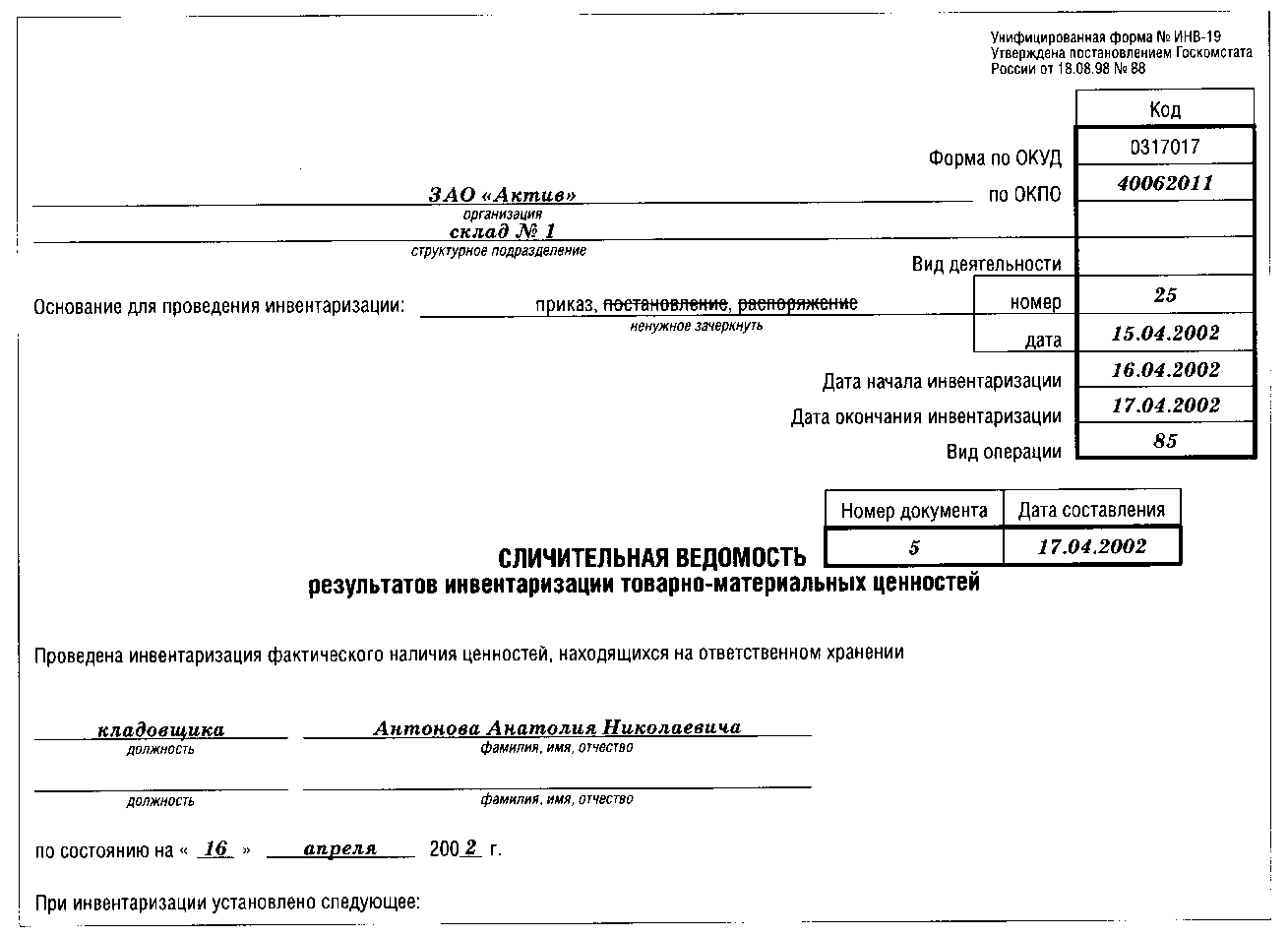

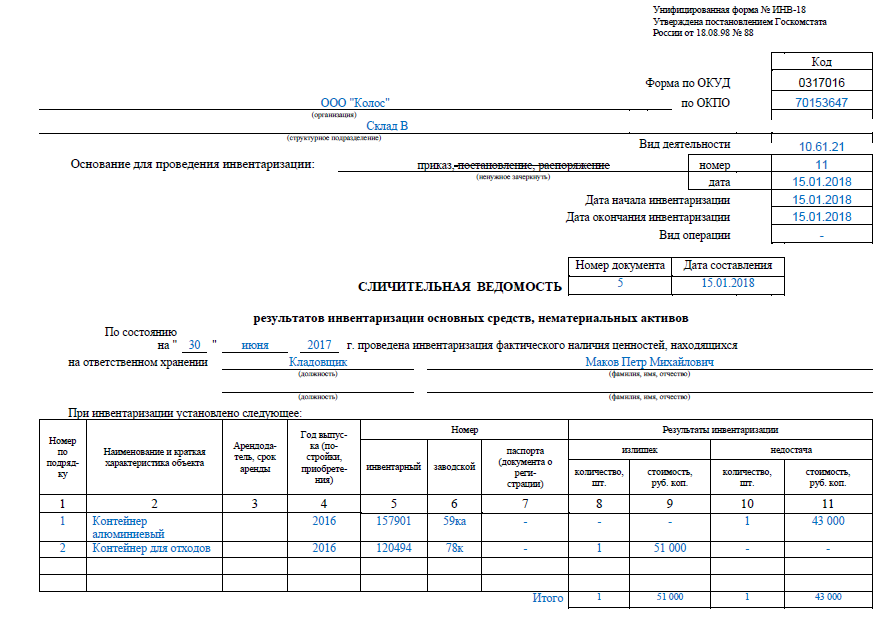

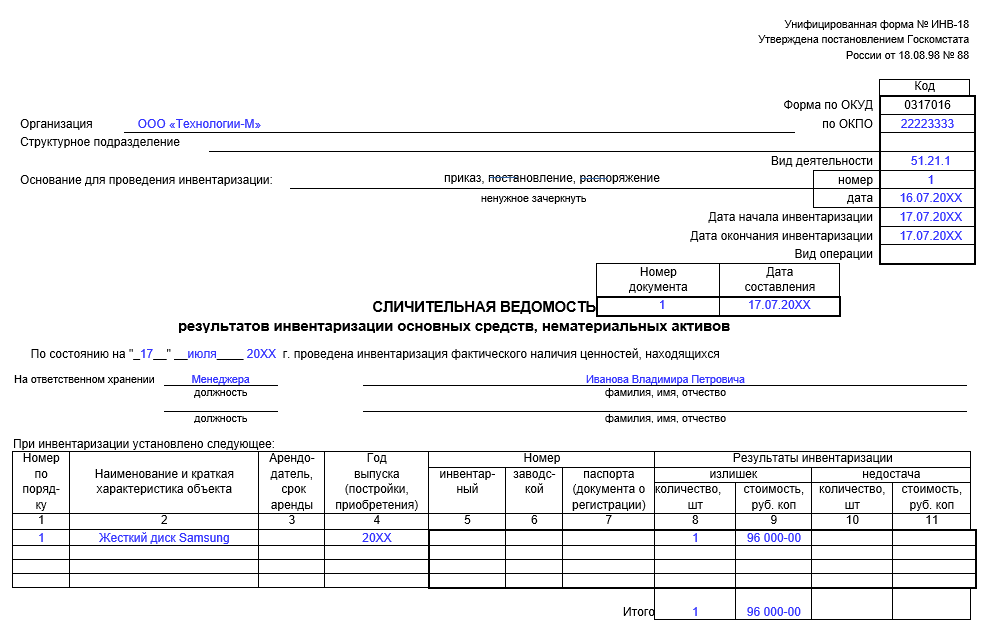

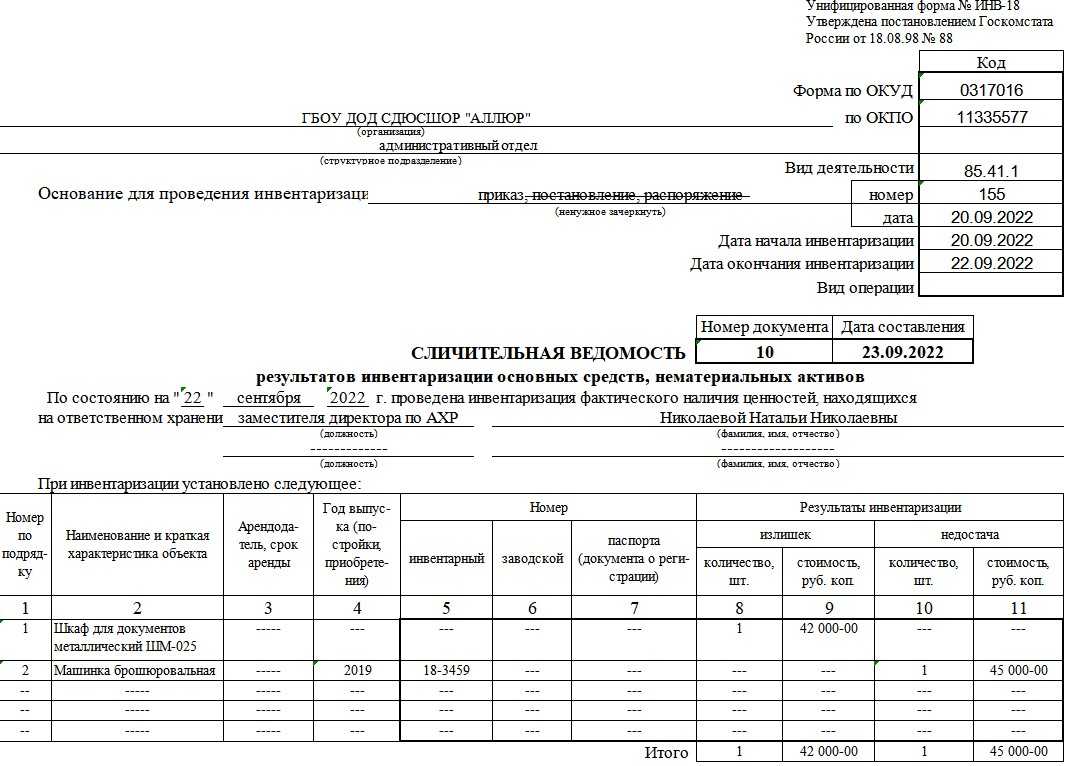

Пример заполнения сличительной ведомости ИНВ-18

Бланк состоит из двух страниц.

В титульной части указывается название организации и подразделения, если инвентаризации ОС и НМА проводилась в отношении какого-то конкретного подразделения, а не по предприятию в целом.

Основанием для проведения инвентаризации выступает приказ, составленный по форме ИНВ-22, номер и дату приказа нужно указать в заглавной части бланк ИНВ-18. Также отражаются данные о начале и окончании проверки, берутся эти даты также из приказа.

Сличительной ведомости присваивается номер и ставится дата заполнения формы.

Ниже вписывается день, в который подводятся итоги инвентаризации и оформляется сличительная ведомость, указывается должность и ФИО лица, материально ответственного за проверяемое имущество.

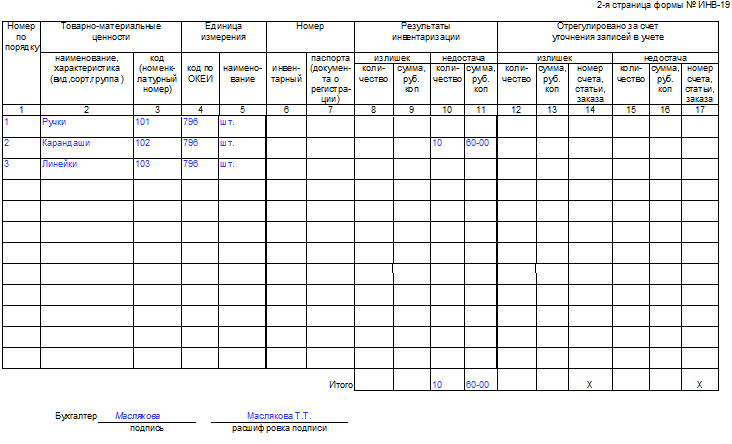

В табличной части бланка сличительной ведомости указываются позиции, по которым выявлены расхождения на основании инвентаризационной описи. Для каждого вида объекта основных средств или нематериальных активов заполняется отдельная строка таблицы, которая содержит 11 граф:

1 — Номер по порядку;

2 — Наименование и краткая характеристика объекта ОС или НМА;

3 – Наименование арендодателя и срок аренды, если имущество, в отношении которого выявлено расхождение, взято в аренду;

4, 5, 6 – инвентарный, заводской и паспортный номера объекта;

8, 9 – графы заполняются, если выявлены излишки в отношении данного наименования, указывается количество и стоимость излишков;

10, 11 – заполняются, если выявлена недостача, также указывается количество недостающих объектов и их стоимость.

В строке итого подводятся итоги: указывается общее количество выявленных излишков и недостачи, а также их суммарная стоимость.

Сличительную ведомость оформляет бухгалтер на основании инвентаризационной описи ИНВ-1, которую инвентаризационная комиссия передает в бухгалтерию по окончанию инвентаризации.

Бухгалтер, проверивший опись и оформляющий сличительную ведомость результатов инвентаризации ставит внизу свою подпись.

Также на бланке ИНВ-18 должен поставить свою подпись материально ответственный работник в знак своего согласия с отраженными в сличительной ведомости данными. Если ответственных за сохранность имущества несколько, то должен расписаться каждый работник.

Окончательные результаты инвентаризации отражаются в ведомости учета результатов, выявленных инвентаризацией, форма ИНВ-26, скачать которую можно здесь.

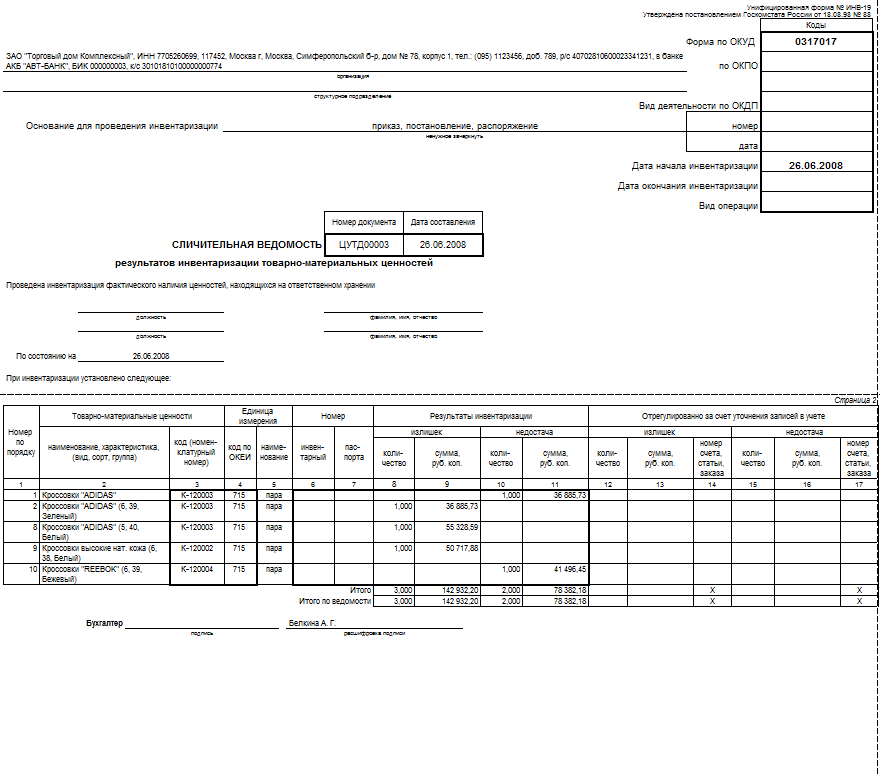

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

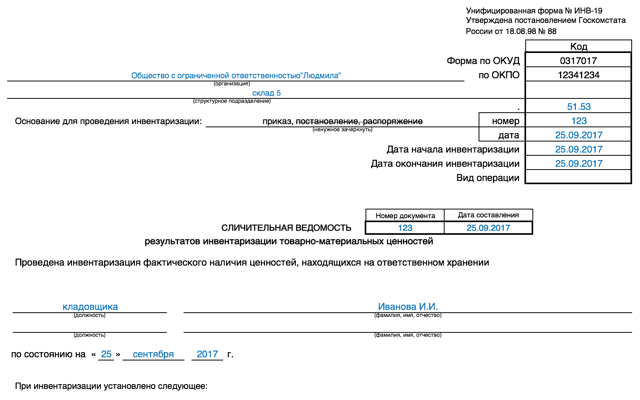

Состав ИНВ-19

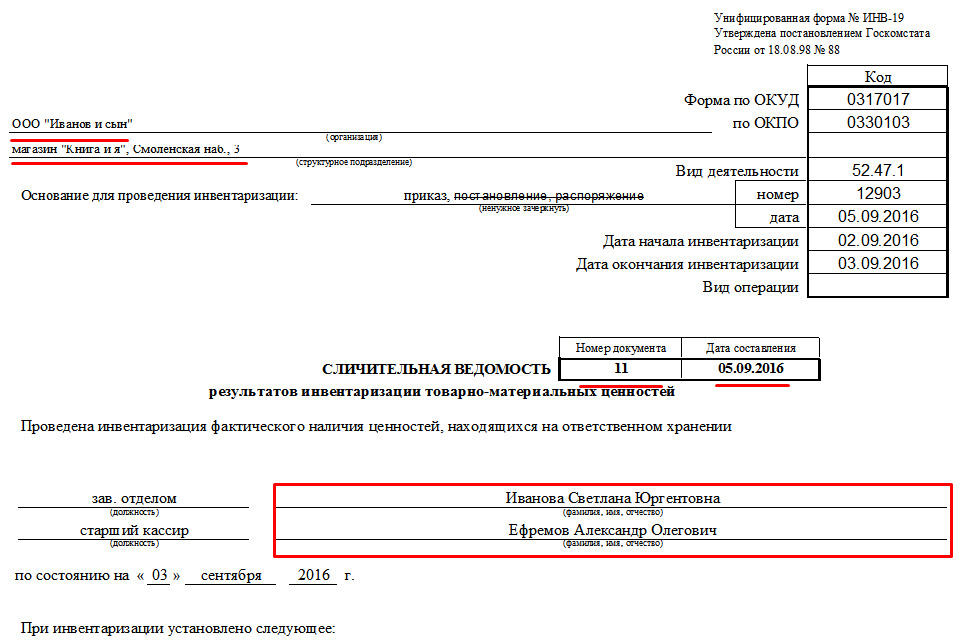

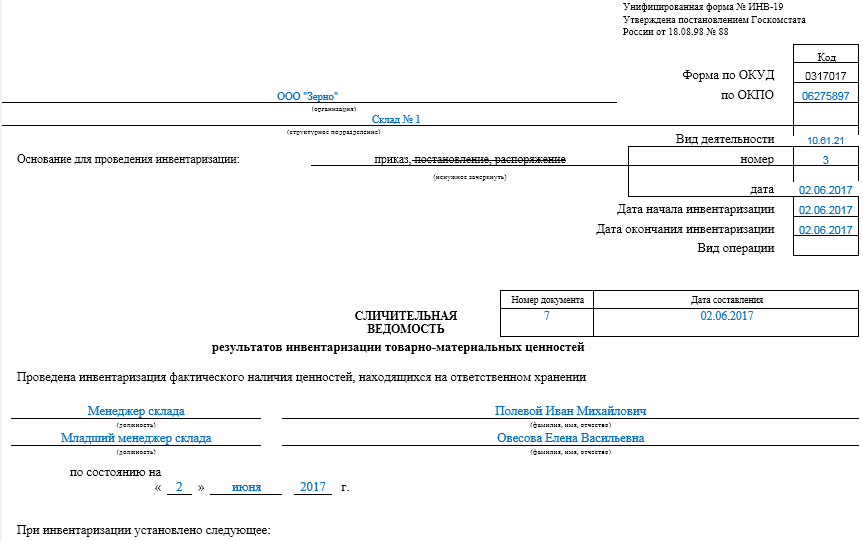

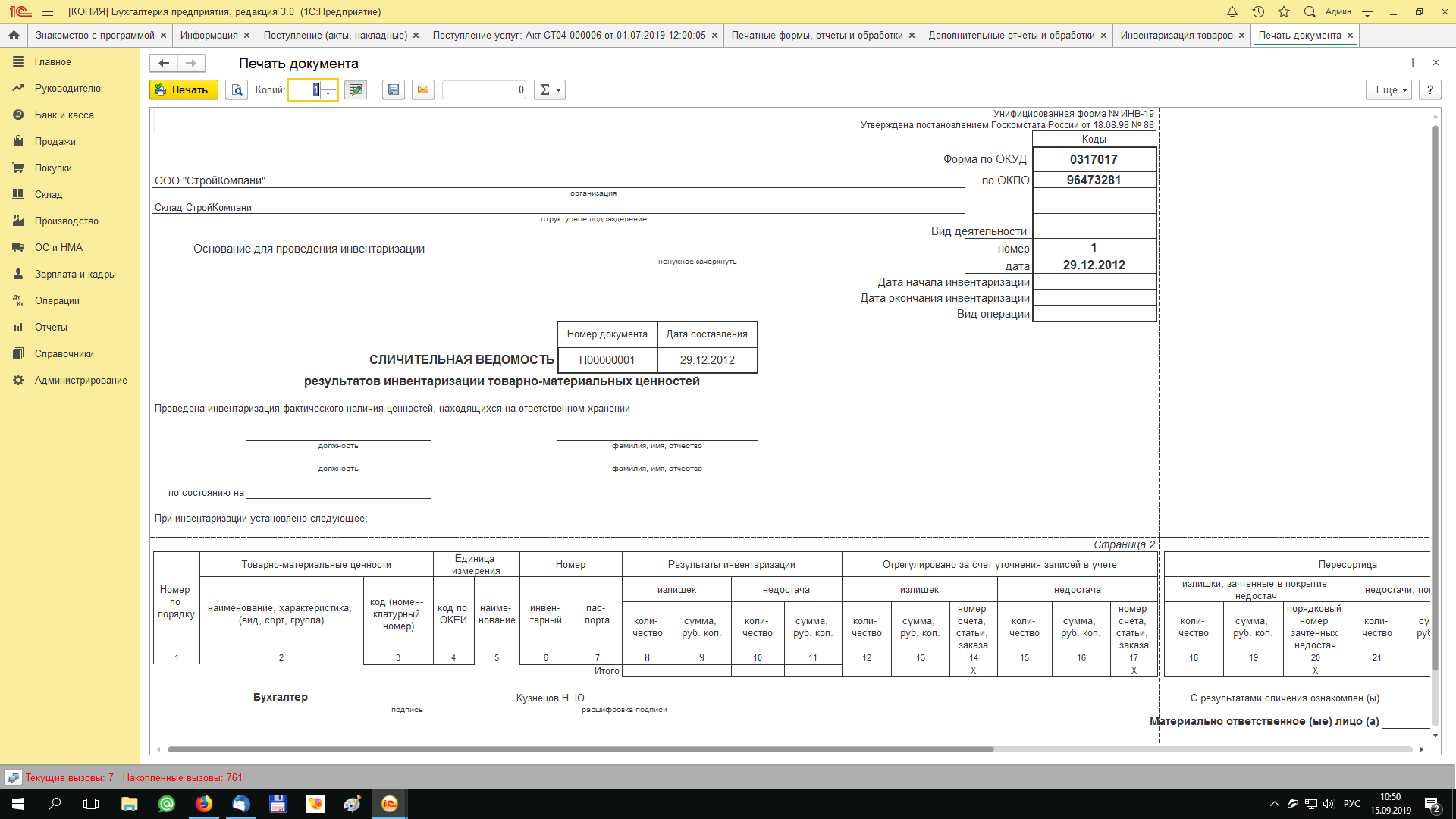

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

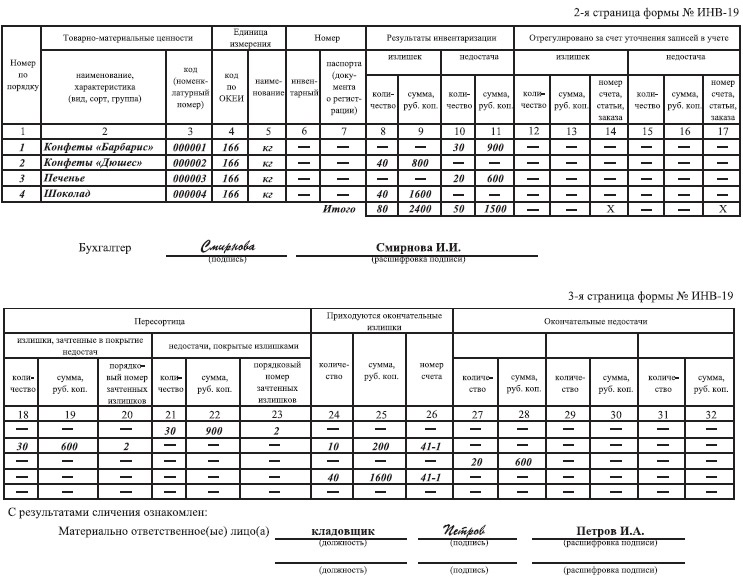

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

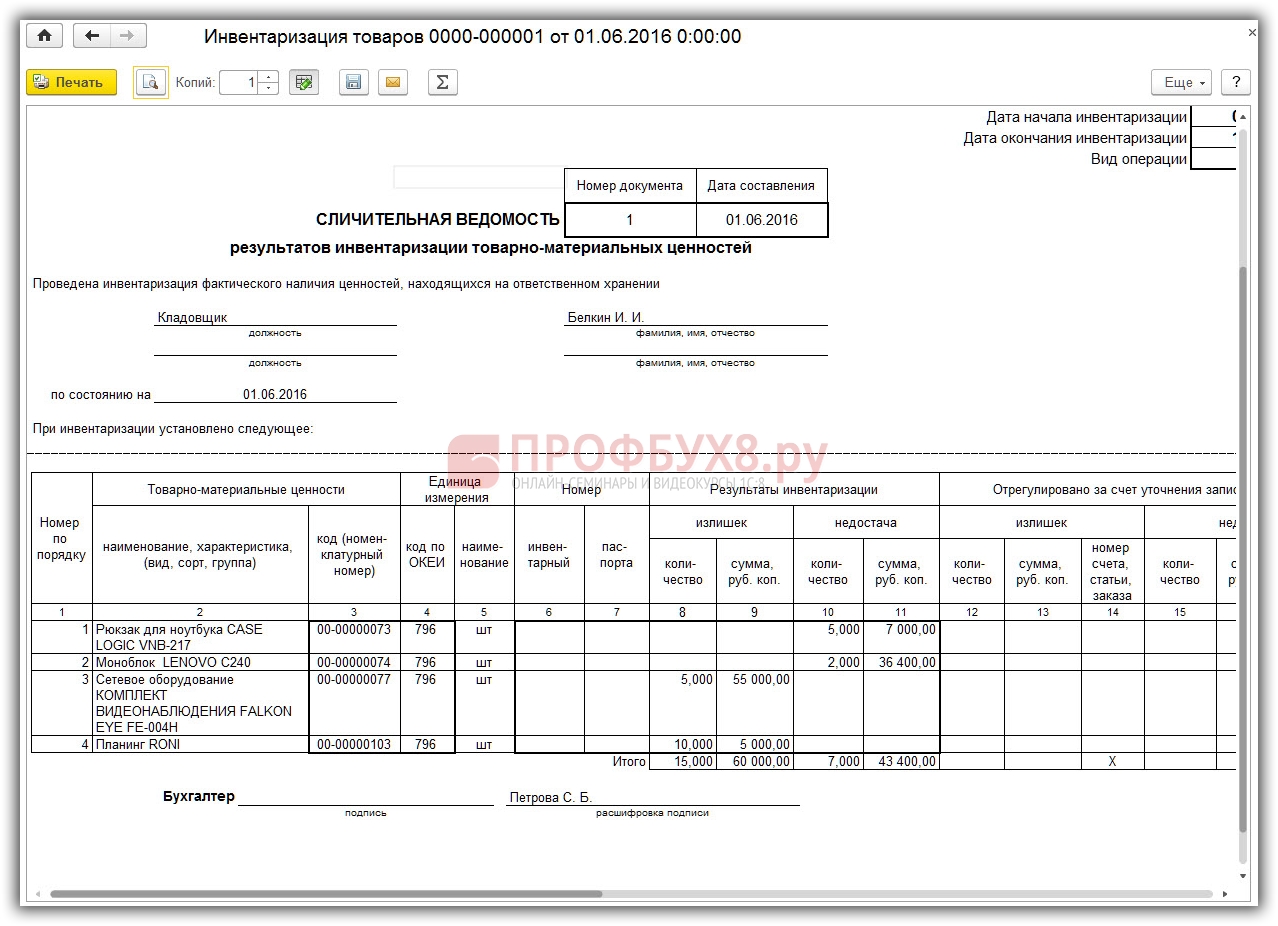

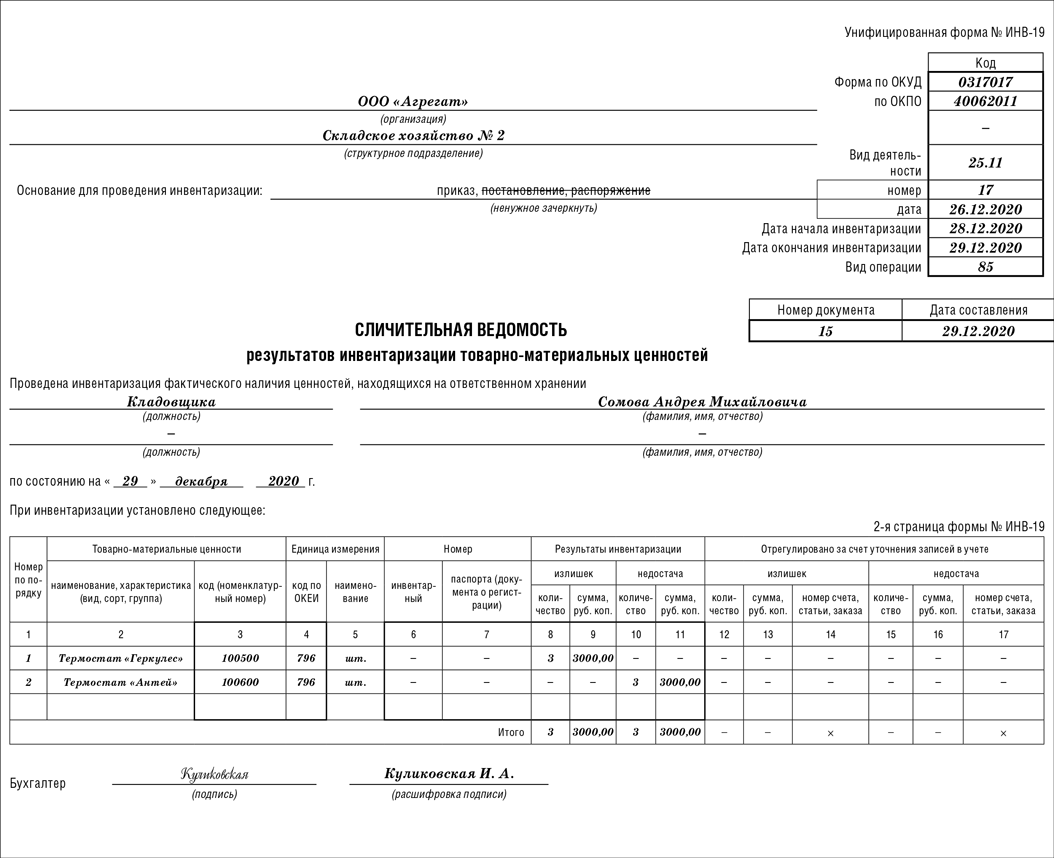

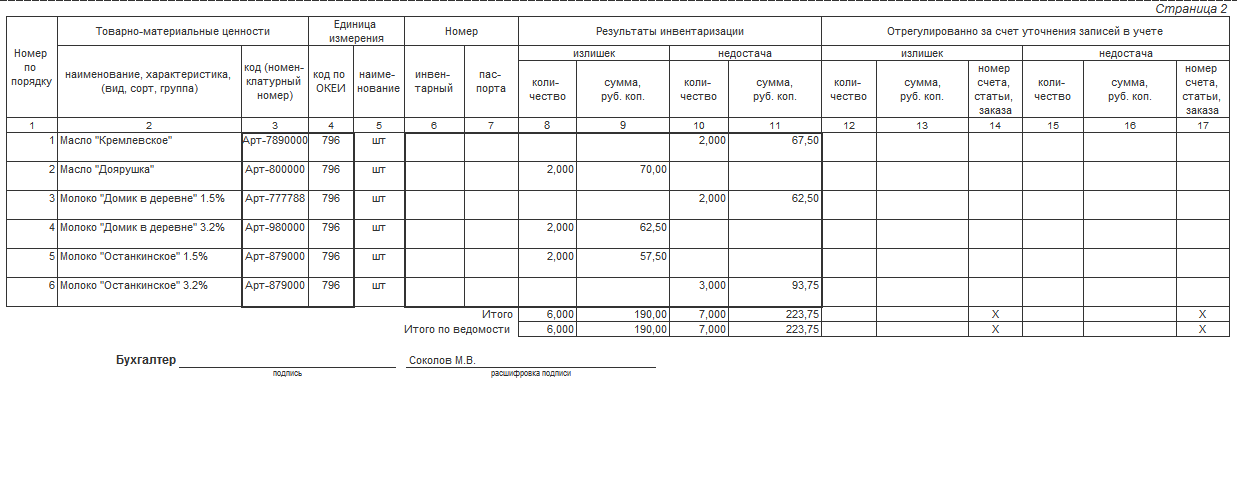

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

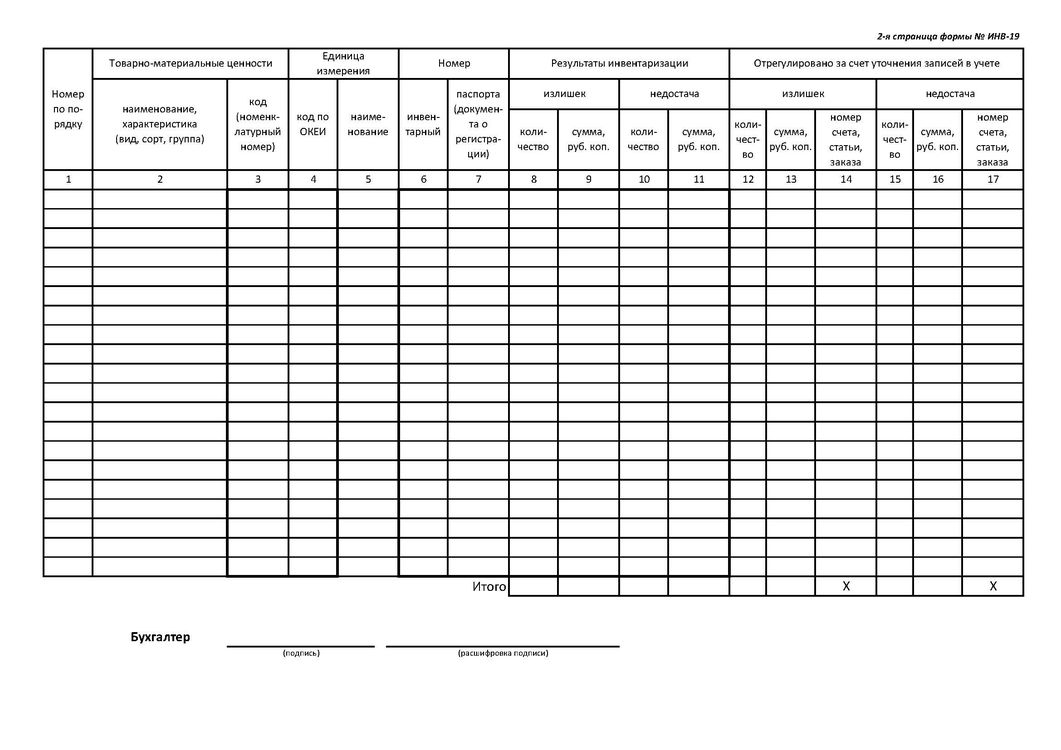

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Заполняем ИНВ-18

Сличительная ведомость состоит из двух страниц. Расскажем о каждой из них.

Страница 1

Сначала заполняют шапку документа. Указывают наименование компании, структурного подразделения, коды ОКВЭД и ОКПО, реквизиты приказа по форме ИНВ-22, номер и дату составления текущей ведомости, сроки инвентаризации.

Затем указывают сведения о дате проведенной инвентаризации, ФИО и должность материально ответственного лица, в чьем ведении был объект основных средств.

Далее заполняют таблицу, куда вносят такую информацию:

- Порядковый номер записи.

- Название и характеристику объекта ОС или НМА, по которым выявлены отклонения.

- Данные об арендодателе и сроках аренды. Заполняют, если объект был взят в аренду.

- Год выпуска, постройки или покупки объекта.

- Инвентарный номер объекта.

- Заводской номер объекта.

- Паспортный номер объекта.

- Итоги инвентаризации: обнаруженные излишки. Отмечают количество и стоимость.

- Итоги инвентаризации: недостачи. Также указывают количество и стоимость.

В самом низу таблицы также надо заполнить строку «Итого».

Страница 2

Здесь таблица продолжается, заполняют ее аналогичным образом. Далее расписываются бухгалтер и материально ответственные лица.

Важно! Документ составляют в двух экземплярах: для каждого из расписывающихся лиц

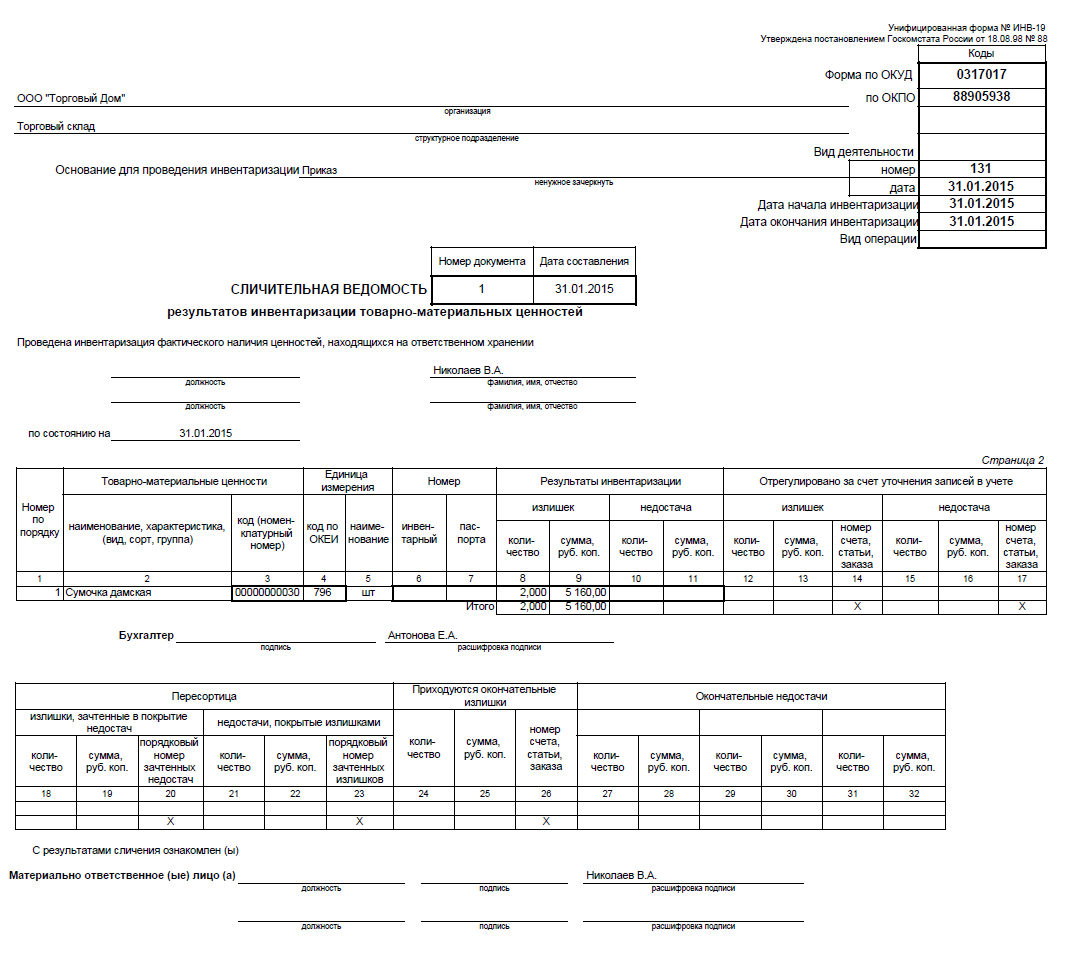

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

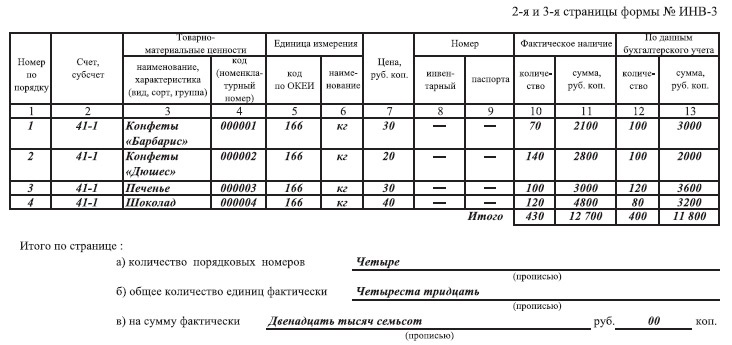

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Цель любой инвентаризации — установление фактического состояния имущества и проверка соответствия этого состояния отраженным в учете данным. При установлении каких-либо расхождений как в сторону увеличения ТМЦ (неучтенные излишки), так и в сторону уменьшения (недостача), по правилам инвентаризации оформляется сличительная ведомость результатов инвентаризации ТМЦ. Образец такой ведомости, а также официально установленную форму вы можете найти ниже.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику)

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.