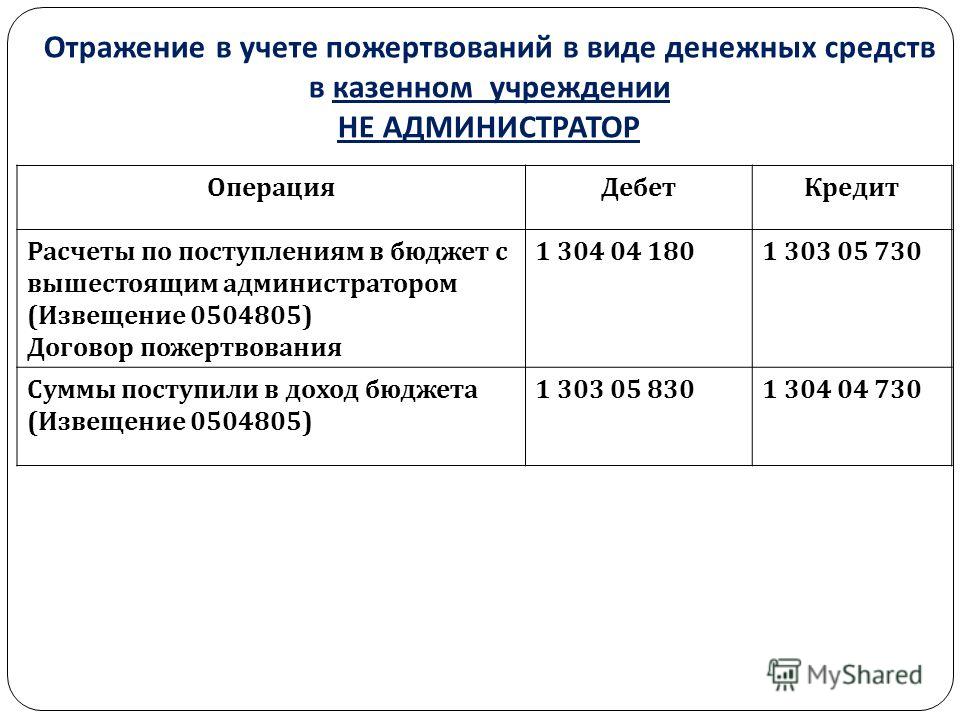

Как учитывать доходы и расходы по договору

Концессионную плату можно установить:

— в твердой сумме, которую концессионер будет вносить в бюджет периодически или единовременно;

— в виде доли продукции или доходов, полученных концессионером в результате осуществления деятельности, предусмотренной концессионным соглашением;

— в виде передачи концеденту в собственность имущества, которое находится в собственности концессионера.

Стороны могут предусмотреть в концессионном соглашении сочетание данных форм концессионной платы.

Расчеты с дебиторами по доходам от собственности отражают в корреспонденции с балансовыми счетами учета предстоящих доходов от концессионной платы:

|

ДЕБЕТ КРБ 1 205 2К 56Х КРЕДИТ КРБ 1 401 40 12К — отражены расчеты с концедентом на общую сумму доходов по концессионному соглашению. |

Важная деталь: В учетной политике можно предусмотреть для объектов концессии счета 43 «Сметная стоимость создания и (или) реконструкции объекта концессионного соглашения» и 44 «Увеличение стоимости имущества концедента»

Доходы по концессионному соглашению признают в составе доходов от собственности текущего периода ежемесячно до истечения срока действия соглашения, одновременно уменьшая сумму предстоящих доходов от концессионной платы. Если на дату принятия к учету объекта общая сумма доходов по соглашению не может быть надежно определена, доходы от концессионной платы признают в составе доходов от собственности в тех отчетных периодах, в которых они возникают.

ПРИМЕР. В казне городского поселения числится полуразрушенное здание санатория с балансовой стоимостью 30 млн руб. и остаточной стоимостью 26 млн руб.

У собственника нет средств и желания ремонтировать здание. Но есть частное лицо, которое готово забрать это здание в концессию, произвести его реконструкцию, открыть там медучреждение санаторного типа и зарабатывать на этом деньги.

В феврале 2020 года стороны заключили договор о реконструкции объекта недвижимости. Сметная стоимость реконструкции составляет 5 млн руб. По окончании работ по реконструкции объект будет по-прежнему находиться в распоряжении казны.

Концессионная плата установлена в твердой сумме. Инвестор вносит в муниципальный бюджет платежи в размере 100 тыс. руб. ежемесячно в течение семи лет.

В учете бухгалтер администрации при заключении концессионного соглашения сделал проводки:

|

ДЕБЕТ ГКБК 1 108 91 310 КРЕДИТ ГКБКБ 1 108 51 310 — 30 млн руб. — отражено перемещение объекта концессионного соглашения; |

|

УВЕЛИЧЕНИЕ СЧЕТА 43 — 5 млн руб. — учтена сметная стоимость реконструкции объекта концессионного соглашения; |

|

УВЕЛИЧЕНИЕ СЧЕТА 44 — 3 млн руб. (затем 1 млн и 1 млн руб. по мере реконструкции объекта не реже чем раз в полгода) — отражены фактические инвестиции; |

|

ДЕБЕТ КРБ 1 106 91 310 КРЕДИТ ГКДБ 1 401 10 19Х — 5 млн руб. (3 млн + 1 млн + 1 млн) — отражено признание операций по вложениям в объект основных средств в результате реконструкции; |

|

ДЕБЕТ ГКБК 1 108 91 310 КРЕДИТ КРБ 1 106 91 310 — 5 млн руб. — увеличена стоимость имущества концедента в объеме фактических затрат концессионера на его реконструкцию; |

|

УМЕНЬШЕНИЕ СЧЕТА 43 — 5 млн руб. — списаны суммы проектной сметной стоимости; |

|

УМЕНЬШЕНИЕ СЧЕТА 44 — списаны суммы учета увеличения стоимости имущества концедента; |

|

ДЕБЕТ КДБ 1 205 2К 56Х КРЕДИТ КДБ 1 401 40 12К — 8,4 млн руб. (84 мес. × 100 000 руб.) — признаны суммы предстоящих доходов; |

|

ДЕБЕТ КДБ 1 401 40 12К КРЕДИТ КДБ 1 401 10 12К — 100 тыс. руб. — признаются ежемесячно доходы в виде концессионной платы в доход бюджета. |

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.

Предписания нормативных актов

Определения прав собственности и других вещных прав приведены в разделе II части I Гражданского кодекса РФ (далее — ГК РФ). Согласно статье 214 ГК РФ государственной собственностью в РФ является имущество, принадлежащее на праве собственности РФ (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам РФ — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта РФ). Земля и другие природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо муниципальных образований, являются государственной собственностью. Имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со статьями 294 и 296 ГК РФ. Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну РФ, казну республики в составе РФ, казну края, области, города федерального значения, автономной области, автономного округа.

Согласно статье 215 ГК РФ имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью. Имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со статьями 294 и 296 ГК РФ.

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Согласно статьям 214 и 215 ГК РФ от имени России, субъектов РФ и муниципального образования права собственника осуществляют органы и лица, указанные в статье 125 ГК РФ.

В соответствии со статьей 125 ГК РФ органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов, могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде от имени России и субъектов РФ. От имени муниципальных образований могут приобретать и осуществлять права и обязанности органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

В случаях и в порядке, предусмотренных федеральными законами, указами Президента РФ, Постановлениями Правительства РФ, нормативными актами субъектов РФ и муниципальных образований, по их специальному поручению от их имени могут выступать государственные органы, органы местного самоуправления, а также юридические лица и граждане.

Согласно статьям 48 и 120 ГК РФ бюджетные учреждения наделяются имуществом на праве оперативного управления. Права учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное за счет средств, выделенных ему собственником на приобретение такого имущества, определяются в соответствии со статьями 296 и 298 ГК РФ.

Учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются и распоряжаются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника этого имущества и назначением этого имущества.

Исходя из вышесказанного, можно сделать следующие обобщения.

Имущество казны РФ, казны субъекта РФ — это средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями (ст. 214 ГК РФ). Муниципальная казна — средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями (ст. 215 ГК РФ).

История и сущность понятия «казна»

Слово «казна» имеет богатую историю и происхождение. Слово «казна» заимствованно из тюрских языков в древне-русскую эпоху, где казна обозначалась как «сокровищница», с арабского языка — хазина «сокровище», производного от хазина («сохранять»). Древнерусское — казна, татарское — xazna. Впервые в памятниках письменности встречается в XIV веке и имеет значение «имущество, кладовая». В древнерусский язык слово пришло из языков азиатских народов (скорее всего, татар), где оно употреблялось в значении «сокровищница». Государственная казна — место, где находятся государственные финансы, собираемые посредством налогов.

В лингвистике и этимологии — слово «казна» соотносится с процессом распределения ресурсов и благ в обществе. Казна — это не только средства, накопленные государством, но и система их управления, направленная на реализацию государственных программ, финансирование социальных проектов, развитие экономики и инфраструктуры. Эффективное управление казной имеет огромное значение для стабильности и процветания государства.

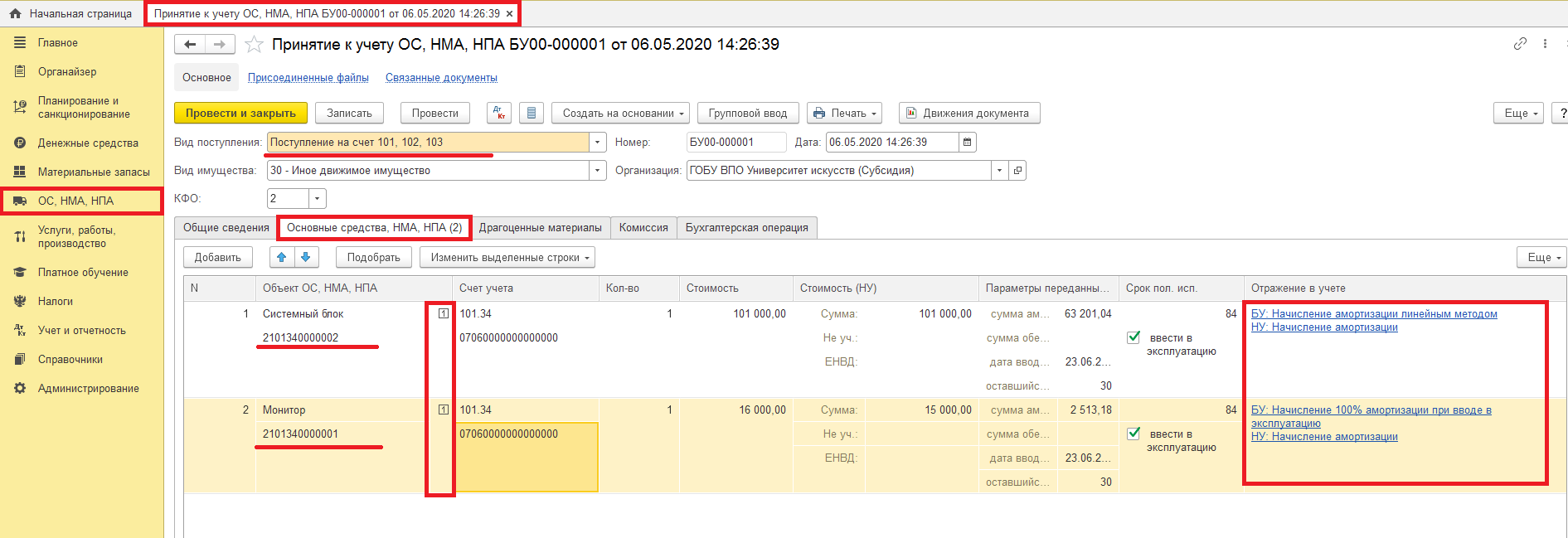

Учёт имущества казны в 1С: Бухгалтерии государственного учреждения 8

Не так часто бухгалтеры сталкиваются с отражением операций по учёту имущества казны. Хотя в целом учёт не столь сложный, из-за редких поступлений/выбытий такого имущества, порядок действий быстро забывается. В статье рассмотрим основные операции на практическом примере в 1С: Бухгалтерии государственного учреждения 8.

Для начала – правовые аспекты. К имуществу казны относится имущество, которое фактически не закреплено за каким-либо государственным (казенным, бюджетным, автономным, унитарным) учреждением, а является собственностью Российской Федерации, субъекта Российской Федерации или муниципалитета. Иначе говоря, имущество казны – это имущество, не принадлежащее учреждению на праве оперативного управления или хозяйственного ведения. Субъекты Российской Федерации и муниципалитеты сами принимают решения, касаемо имущества казны, в том числе по вопросам амортизации этого имущества (фиксируются нормативно-правовыми актами).

Сейчас рассмотрим пример, показывающий способ принятия имущества в казну, его амортизацию (предположим, что в нашем случае принято решение о начислении амортизации имущества казны), выбытие имущества казны. В целом будем опираться на Приказ Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Настроим программу для работы с имуществом казны. Для этого подключим соответствующую подсистему.

Также необходимо сделать дополнительную настройку, если учреждение планирует амортизировать имущество казны.

Хочу отметить, что имущество казны может поступать из разных источников. Например, от других казенных учреждений, через приобретение у иной организации и т.д.

В нашем примере казенное учреждение «Комитет муниципального имущества» получило в казну от «Краевой администрации» квартиру стоимостью 3 млн. рублей, а позже вернуло её обратно тому же самому учреждению. Амортизация по имуществу казны начисляется. Однако на момент поступления квартира имела нулевую амортизацию.

Шаг 1: Поступление имущества казны.

| Дт | Кт | Сумма |

| КРБ.1.108.54.310 | КДБ.1.401.10.180 | 3 000 000 |

Шаг 2: Начисление амортизации имущества казны за январь 2019 года.

| Дт | Кт | Сумма |

| КРБ.1.401.20.271 | КРБ.1.104.51.411 | 20 000 |

Сумма амортизации равна 20 тыс. рублей, так как срок полезного использования составляет 150 месяцев, а первоначальная стоимость 3 млн. рублей.

Стоит отметить, что амортизация начисляется ежемесячно. Не нужно игнорировать данную операцию, это повлечет некорректное формирование отчетности по нефинансовым активам и бухгалтерского баланса.

Шаг 3: В мае 2019 года принято решение вернуть квартиру тому же учреждению. Оформим выбытие имущества казны.

| Дт | Кт | Сумма |

| КРБ.1.401.20.241 | КРБ.1.108.51.410 | 3 000 000 |

| КРБ.1.401.20.271 | КРБ.1.104.51.411 | 20 000 |

| КРБ.1.104.51.411 | КРБ.1.401.20.241 | 100 000 |

Стоит обратить внимание на то, что первой проводкой происходит фактическое списание с балансового учета объекта имущества казны, второй проводкой – начисление амортизации за текущий месяц (май), т.к. списание выполнено до окончания месяца, и соответственно амортизация еще не была начислена

Третьей проводкой происходит передача амортизации получателю квартиры.

После отражения всех операций в программе обратим внимание на то, как формируется форма 0503168 на 1 июня 2019 года. Данная форма показывает в деталях сколько и какого имущества было на начало отчетного периода, сколько поступило и сколько списано, а также информацию по начисленной и переданной амортизации

Автор статьи: Константин Ермолович

Источник

Имущество казны и регулирование вопросов его отражения в БУ на законодательном уровне

Определение 1

Имущество казны (ИК) – это имущество бюджета (государственного или муниципального) или прочее имущество, которое закреплено за государственными или муниципальными учреждениями на правах хозяйственного ведения и оперативного управления.

Имущество казны в общем случае принадлежит федеральным субъектам РФ или государству. В отношении имущества казны может быть реализованы три режима:

- Хозяйственного ведения. В рамках реализации данного режима государственные и муниципальные образования имеют права использования, распоряжения и владения;

- Оперативного управления. В рамках реализации данного режима государственные и муниципальные образования имеют права использования, владения и могут распоряжаться данным имуществом строго с согласия собственника ИК;

- Режим казны. В рамках реализации данного режима имущество, которое ни каким образом не закреплено за хозяйствующими единицами составляет, как и средства бюджета, казну субъекта РФ или государства в целом.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

К ИК может быть отнесено как движимое, так и недвижимое имущество (например, участок земли, строения и сооружения, транспортные средства, объекты культурного наследия и т.д.)

Специалисты выделяют три вида ИК:

- Федеральное;

- Казна федеральных субъектов (областей, городов федерального назначения и т.д.);

- Муниципальное.

Замечание 1

Стоит отметить, что ИК относится к нефинансовой части государственной (муниципальной) казны.

Вопросы отражения и учета имущества казны регламентируются в соответствии Гражданским Кодексом РФ, письмом Минфин «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

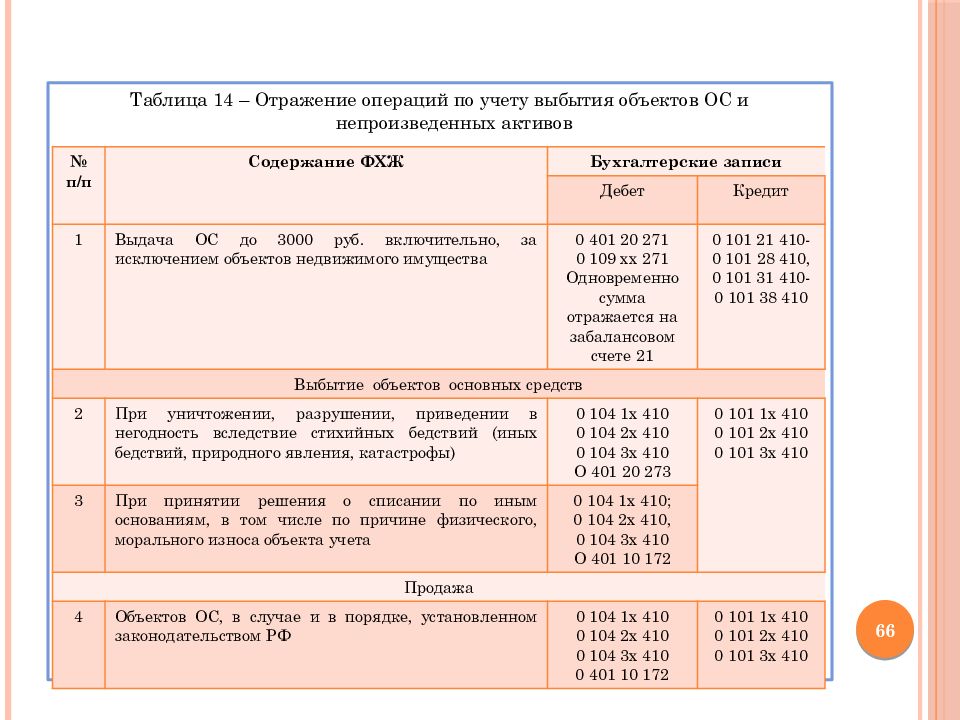

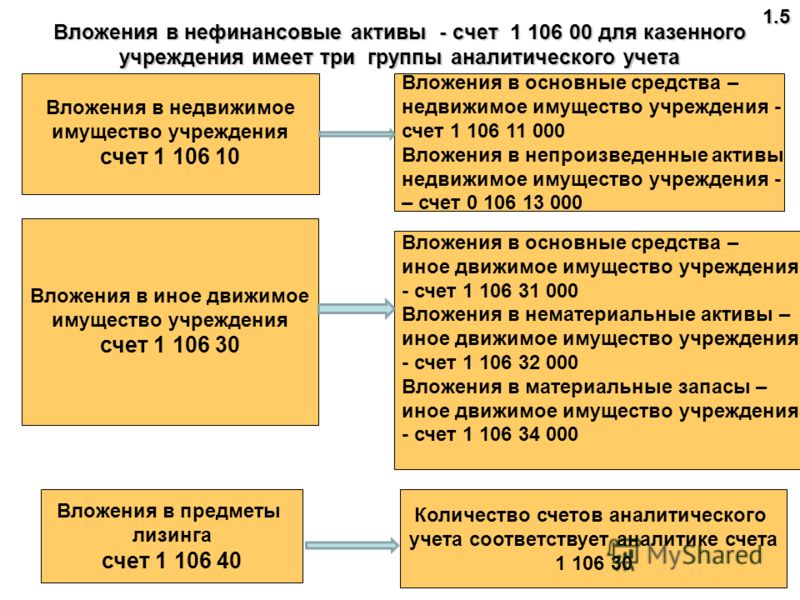

Счет 010800000 «Нефинансовые активы имущества казны»

Согласно Инструкции по бюджетному учету (утверждена приказом Минфина России от 30.12.2008 № 148н) для учета объектов нефинансовых активов, находящихся в собственности РФ, субъектов РФ и муниципальных образований, а также для учета амортизации указанных объектов предназначен счет 010000000 «Нефинансовые активы». Для учета операций с нефинансовыми активами применяются следующие счета: 010100000 «Основные средства»; 010200000 «Нематериальные активы»; 010300000 «Непроизведенные активы»; 010400000 «Амортизация»; 010500000 «Материальные запасы»; 010600000 «Вложения в нефинансовые активы»; 010700000 «Нефинансовые активы в пути»; 010800000 «Нефинансовые активы имущества казны».

В соответствии с пунктом 89 Инструкции по бюджетному учету № 148н счет 010800000 «Нефинансовые активы имущества казны» предназначен для учета объектов имущества казны РФ, субъектов РФ и муниципальных образований.

Нефинансовые и финансовые активы, не закрепленные за учреждениями и составляющие имущество государственной (муниципальной) казны, подлежат бюджетному учету в исполнительных органах государственной власти субъектов РФ (органах местного самоуправления) или уполномоченных ими органах, на которые возложены функции по управлению и распоряжению государственным (муниципальным) имуществом.

Таким образом, счет 010800000 должен применяться только органами, на которые возложены функции по управлению и распоряжению государственным (муниципальным) имуществом, для учета имущества, не закрепленного за государственными (муниципальными) предприятиями и учреждениями.

Бюджетные учреждения учитывают имущество, полученное в оперативное управление, а также поступившее в самостоятельное распоряжение учреждения (приобретенное за счет приносящей доход деятельности), — ОС, НМА, НПА, МЗ — на остальных счетах счета 010000000 «Нефинансовые активы».

Основные средства, являющиеся имуществом казны, также могут быть переданы учреждению с правом их использования без закрепления полученного имущества в оперативное управление: по договору аренды (найма) и (или) в безвозмездное пользование. В этом случае они учитываются на забалансовом счете 01 «Основные средства в пользовании».

Часто бывает, что при оприходовании имущества дополнительной информацией, является ли объект имуществом казны, бухгалтер не обладает. В таком случае нужно учесть, что порядок использования получаемого имущества должен быть закреплен в сопроводительных документах органа, на который возложены функции по управлению и распоряжению этим имуществом.

-

Как сделать автотюн в fl studio mobile

-

Как решать 2 задание егэ информатика через excel

-

Какое из перечисленных выражений используется чтобы определить включены ли в браузере cookies

-

Как импортировать закладки в яндекс браузер на телефоне

- Рассчитайте эмпирическое значение z критерия знаков эксель

Какие сведения включают в реестр объектов казны: что важно знать

Все объекты казны подлежат реестровому учету. Настоящая информационная система содержит не только их актуальный поименный перечень, но и всесторонние характеристики (оценочные, производственные, технические, юридические и др.). Так, любой реестр (РМС, РФС либо РГС) может заключать следующие сведения по каждому объекту:

- реестровый, кадастровый №№;

- наименование;

- основания для занесения в реестровый перечень;

- балансодержатель;

- его физические параметры (площадь и т. п.);

- балансовая стоимость;

- данные по амортизации и т. д. согласно требованиям законодательства.

Таким образом, объект казны могут включить в реестр либо исключить из него, а также внести требуемые изменения с дополнениями по нему, если на то имеются законные основания. Например, при наличии соответствующего судебного решения, на основании договора дарения либо мены, согласно постановлению органов госвласти и по иным причинам.

Пример 1. Реестр имущества муниципальной казны СП Цингалы (субъект РФ — Ха́нты-Манси́йский АО — Югра́)

Распоряжением № 96–р от 20.05.2010 утверждено Положение о реестре имущества муницип. казны СП Цингалы (ниже по тексту – Положение). Внесение в реестр объектов и исключение их из него производится по распоряжению главы СП. Таким объектом признается, например, имущество ликвидированного предприятия муниципалитета либо бесхозное, признанное таковым по решению местного суда.

Как установлено настоящим Положением, Реестродержатель занимается сбором информации по этим и иным муниципальным объектам, заносит сведения по ним в реестр, сохраняет их, предоставляет данные по ним, осуществляет иные информативные функции.

Как самостоятельный объект подлежат включению в данный реестр: транспорт, оборудование, квартиры, жилые (нежилые) здания и прочие ОС. Банк реестровых данных, как устанавливает Положение, – это совокупность нескольких баз (справочник арендаторов и реестровых номеров, сведения по договорам аренды, безмездной передачи имущества в пользования и др.).

Отображение амортизации имущества казны: когда начисляется, а когда нет

Что касается амортизации НФА, то ее следует отображать в виде сумм, которые начислял предыдущий собственник. Основание: п. 94 Инструкции № 157н. Стандартно для этих целей используют сч. 0 104 50 000 «Амортизация имущества казны». Все операции, которые с ней связаны, фиксируют в специальном журнале по передвижению, выбытию НФА.

| Сч. для амортизации недв. имущества | Сч. для амортизации движ. имущества | Сч. для амортизации НА |

| 0 104 51 000 | 0 104 58 000 | 0 104 59 000 |

Никаких особых условий для учета при этом не имеется. Единственный нюанс. Со дня включения в казну объектов основного фонда амортизацию на них не начисляют, а следовательно, и учет по сч. 0 104 50 000 не производят.

Далее, амортизация по объекту, который уже значится в составе госказны (либо казны муниципалитета), калькулируется и начисляется единовременно его правообладателем именно за период пребывания в данном составе. Для расчетов, начислений используются данные по стоимости объекта (начальной, остаточной, прочей), которые имеются в соответствующем реестре (РГС, РМС). При этом обязательно учитывается срок пребывания имущественного объекта в составе казны.

Отмеченные нормы применяются в общем случае, если иное не учреждает принятый правовой акт по бюджетному учету.