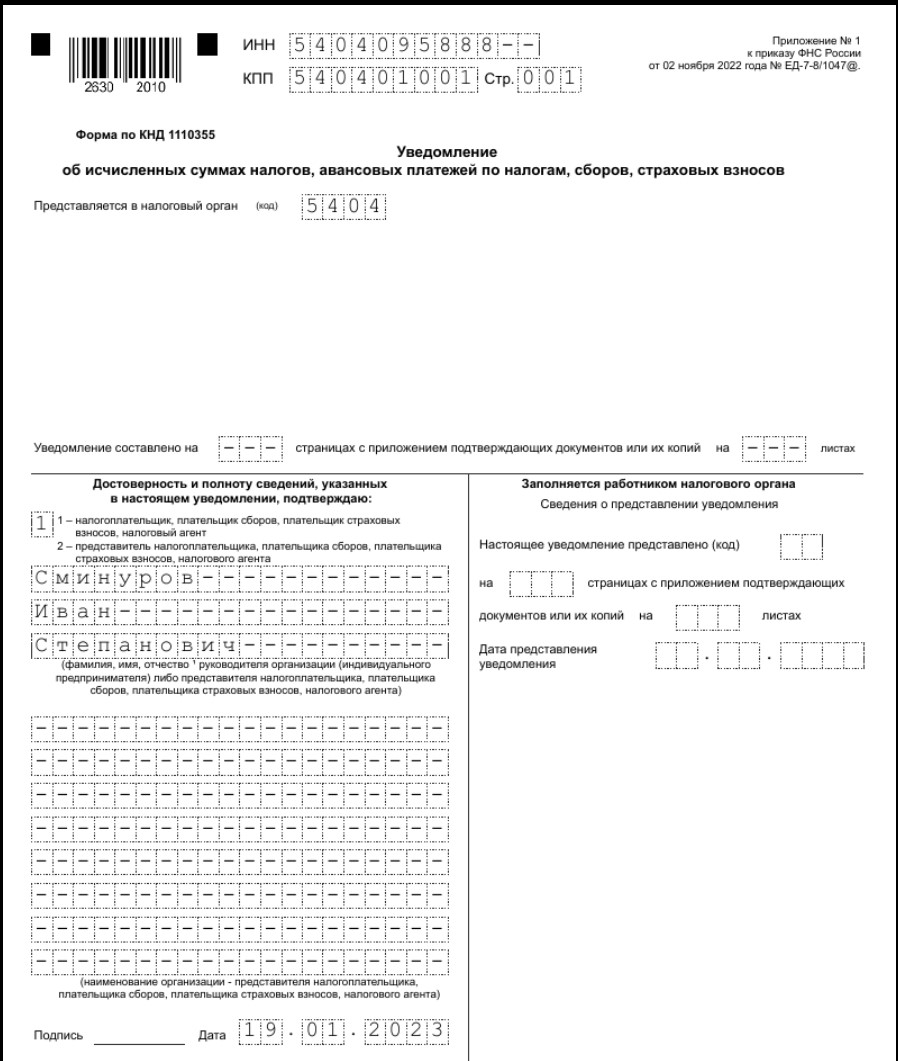

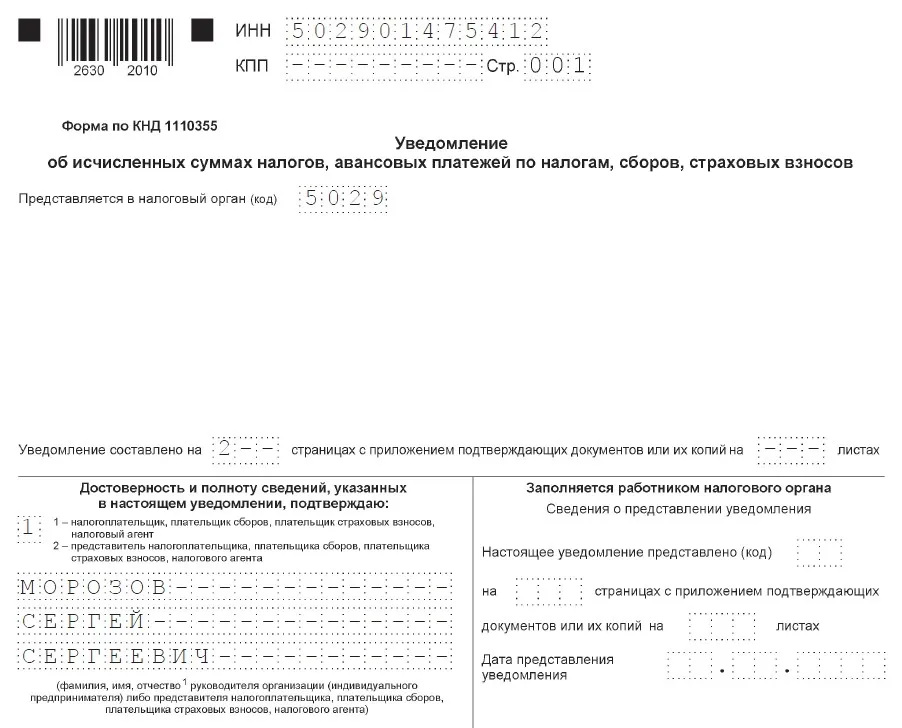

Как заполнить уведомление

Если вам понадобилось подать заявление в налоговую службу о выбранных объектах налогообложения, рекомендуем рассмотреть образец его заполнения и действовать в соответствии с предлагаемой ниже инструкцией.

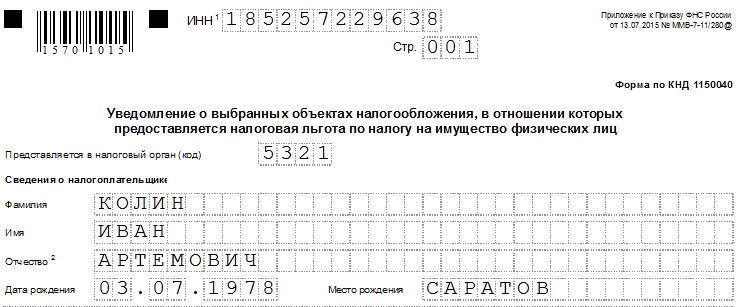

В самом верху документа укажите:

- ИНН налогоплательщика;

- нумерацию страницы;

- код территориального налогового органа;

- персональные данные о налогоплательщике: фамилию-имя-отчество, дату и место рождения.

Далее идут:

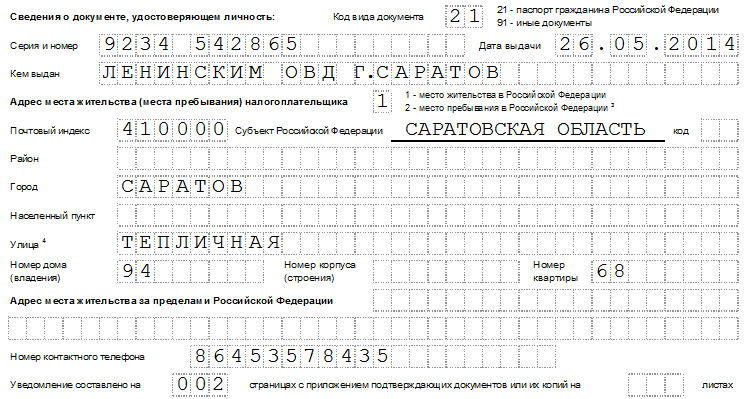

- сведения из документа, удостоверяющего личность (его вид нужно обозначить в виде кода – подсказка есть рядом с ячейками): серия, номер, дата, место выдачи;

- информация о местожительстве (только вначале также кодом обозначается территория проживания – РФ или другое государство): почтовый индекс, субъект России (область, республика, край – за исключением Москвы, Санкт-Петербурга и Севастополя, которые сами по себе являются субъектами), город, улица, дом, квартира;

- номер контактного телефона для связи;

- количество листов в уведомлении.

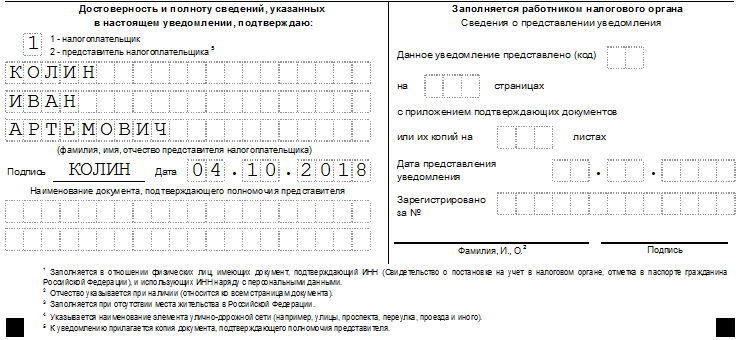

Последняя часть этого листа состоит из двух разделов:

- в правом разделе ставит свою подпись налогоплательщик, который таким образом удостоверяет то, что все данные, внесенные в бланк достоверны. Также сюда вписывается информация о доверенном лице, если документ подает не сам налогоплательщик, а его представитель.

- левую часть бланка заполняет работник налоговой службы.

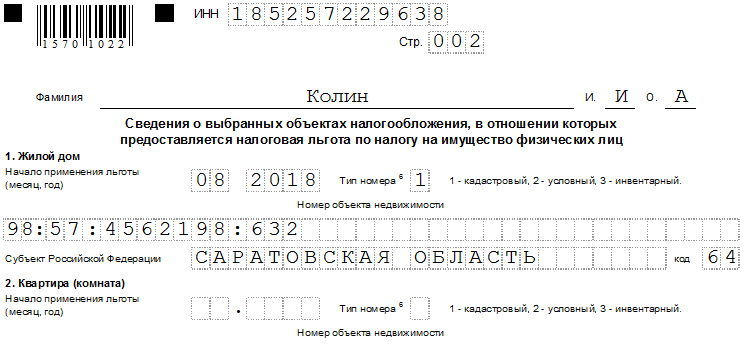

Вторая страница уведомления касается того объекта недвижимости, в отношении которого будет действовать налоговая льгота. Здесь по порядку прописываются:

- ИНН, номер страницы, фамилия, инициалы налогоплательщика;

- данные о выбранном объекте: его вид (жилой дом, квартира, комната, гараж и т.д.);

- дата начала применения льготы;

- тип номера (кадастровый, инвентарный, условный) и сам номер.

После того как все необходимые сведения будут указаны, бланк необходимо подписать.

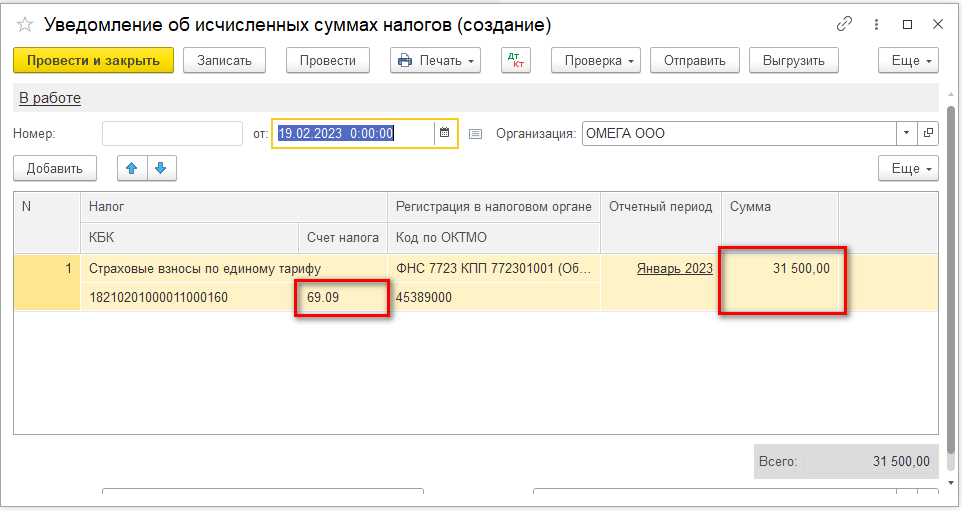

Как оформить в 1С

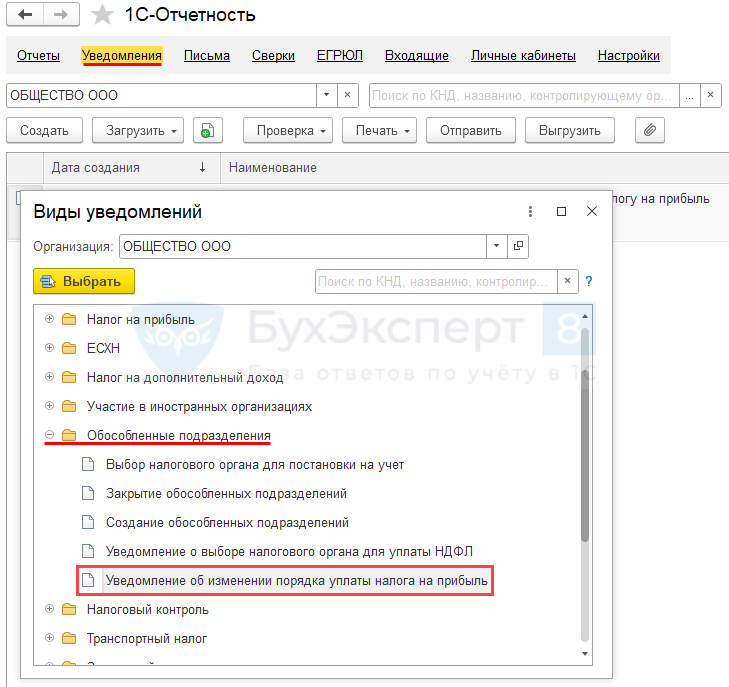

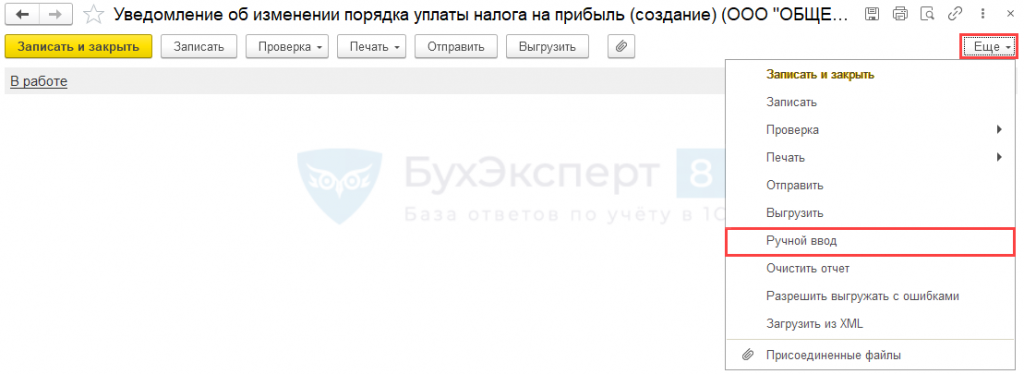

Оформите Уведомление в разделе Отчеты – Уведомления, сообщения и заявления – кнопка Создать.

В папке Обособленные подразделения выберите Уведомление об изменении порядка уплаты налога на прибыль.

Титульный лист

На титульном листе заполните вручную только поля:

- Дата уведомления — в нашем примере 28.12.2023;

-

Причина представления уведомления — выберите из вариантов:

- 01 — переход на уплату налога на прибыль через ответственное ОП (централизованная уплата) — эту причину мы указали в нашем примере, у вас может быть другая;

- 02 — выбор ответственного ОП при создании нового подразделения в регионе, в котором ранее было одно ОП (или не было ни одного ОП);

- 03 — выбор ОП в связи с закрытием ответственного ОП или изменением его места нахождения;

- 04 — создание нового ОП в регионе, где уже есть ответственное ОП

- 05 — возврат на уплату налога по месту нахождения каждого ОП;

- 06 — закрытие всех ОП на территории региона;

- коды с 11 по 15 предназначены для КГН при формировании Уведомления N 3.

- Признак состава уведомления — выберите из списка:

- 1 — представляется только Уведомление N 1;

- 2 — представляется Уведомление N 2;

- 3 — представляется Уведомление N 3;

- 4 — представляются Уведомления N 1 и N 2 (в нашем пример этот вариант).

Остальные поля заполняются в 1С автоматически.

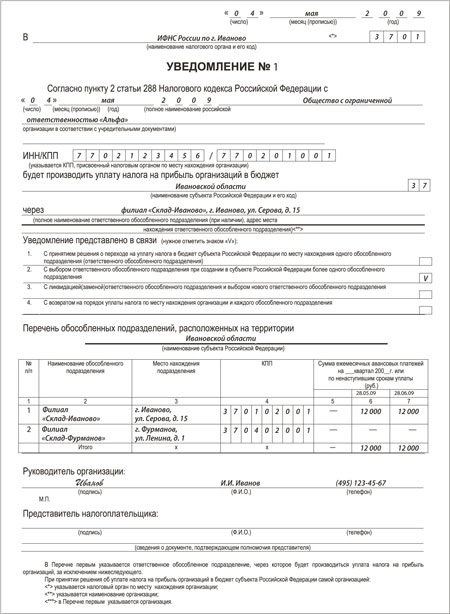

Уведомление N 1

Заполните, если необходимо представить сведения об ответственном обособленном подразделении (назначение, замена, смена адреса и прочее).

Форма уведомления N 1 заполняется вручную. Укажите:

- Субъект Российской Федерации … (код) — выберите код региона, в котором назначается ответственное ОП (в нашем примере 77);

- Дата, с которой изменяется порядок уплаты налога … — дата начала квартала, с которого налог уплачивается через указанное подразделение (в нашем примере 01.01.2024);

Раздел 3. Информация об ответственном обособленном подразделении:

- 3.1 КПП ответственного обособленного подразделения — укажите КПП обособки, через которую будете уплачивать налог (в нашем примере КПП организации, так как уплата будет производиться через головное подразделение);

- 3.2 Код по ОКТМО по месту нахождения обособленного подразделения — код территории, на которой расположено ответственное ОП;

- 3.3 Наименование ответственного обособленного подразделения — наименование ОП, через которое будете платить налог (в нашем примере — наименование организации, так как уплата будет производиться через ГП).

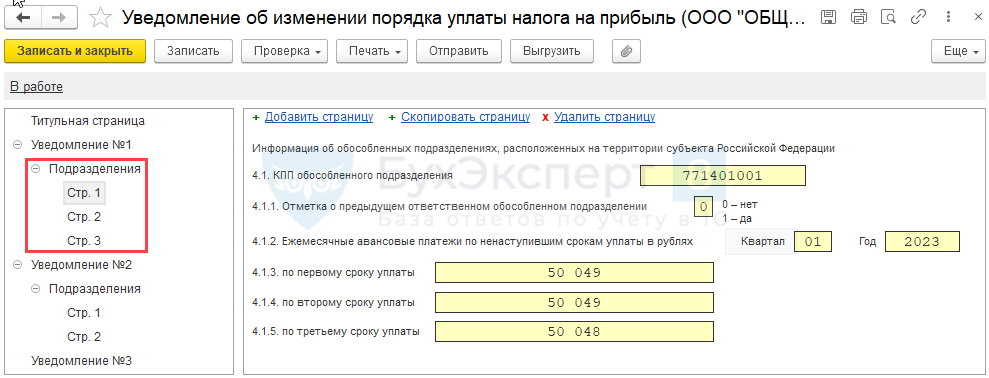

Раздел 4. Информация об обособленных подразделениях, расположенных на территории субъекта Российской Федерации:

Этот раздел заполняется для всех подразделений, включая головное и ответственное ОП.

- 4.1 КПП обособленного подразделения;

- 4.1.1. Отметка о предыдущем ответственном обособленном подразделении — , значение 1 укажите, если с указанного ОП снимается статус ответственного;

- 4.1.2 Ежемесячные авансовые платежи по не наступившим срокам уплаты в рублях — укажите квартал и год, с которого меняется порядок уплаты налога.

В строках 4.1.3 – 4.1.5 проставьте суммы к уплате для этого обособленного подразделения в течение указанного выше квартала. Если организация не уплачивает ежемесячные авансовые платежи исходя из расчетной прибыли, оставьте поля пустыми.

Добавьте столько листов Раздела 4, сколько обособленных подразделений, включая головное, есть у организации в данном регионе (в нашем примере 2: ГП и ОП N 1).

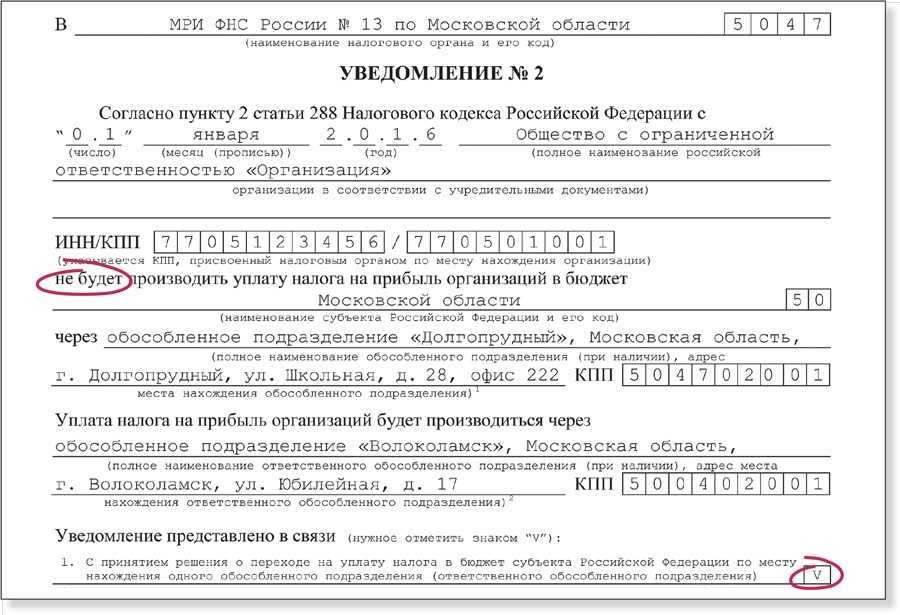

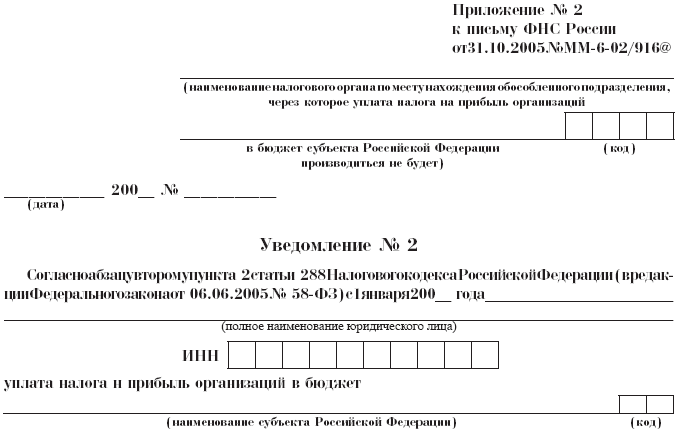

Уведомление N 2

Уведомление N 2 заполняется по всем подразделениям региона, в котором организация поставлена на учет в налоговом органе по месту представления уведомления, кроме ответственного ОП.

Поля 1 и 2 заполните так же, как одноименные поля Уведомления N 1. Раздел 4 с полями 4.1 и 4.2 заполните по аналогии с полями 3.1 и 3.3 Уведомления N 1.

Раздел 3 Информация об обособленном подразделении, через которое не производится уплата налога:

Укажите по не ответственным ОП сведения в полях:

- 3.1 КПП обособленного подразделения;

- 3.1.1 Наименование обособленного подразделения.

Заполните столько листов Раздела 3, сколько обособленных подразделений, вместе с головным, есть у организации в данном регионе, исключая ответственное ОП.

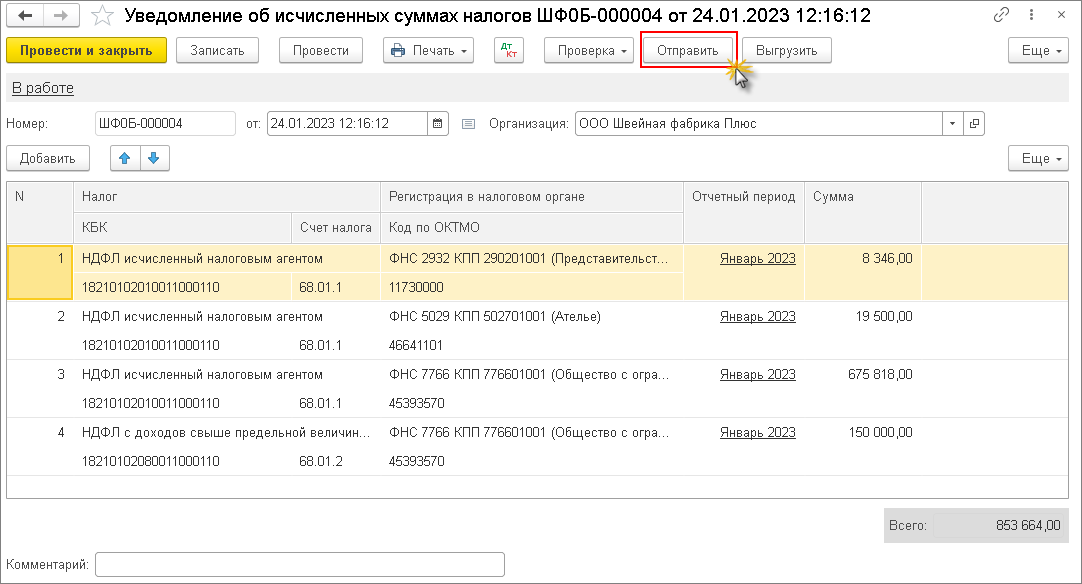

Проверка и отправка уведомлений

После заполнения проверьте уведомления и отправьте их в ИФНС.

Проверка — нажмите на кнопку Проверить, чтобы протестировать:

- полноту заполнения формы (выгрузку);

- соответствие формату (в Интернете) при подключенной 1С-Отчетности.

Печать или отправка (выгрузка) — в зависимости от способа подачи уведомления можно распечатать или отправить через 1С-Отчетность или стороннего оператора.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Особенности заполнения уведомления

Форма уведомления о выбранных объектах налогообложения имеет стандартный унифицированный вид, обязательный к применению.

При его заполнении следует придерживаться нескольких несложных правил.

Вносить информацию в бланк можно как в печатном виде на компьютере, так и от руки (но только шариковой ручкой любого темного цвета). Слова нужно прописывать заглавными буквами, разборчиво и понятно.

Никакие помарки, ошибки, неточности в бланке недопустимы, а если оказия все же произошла, не стоит делать исправление, лучше заполнить новый бланк.

Также не следует вносить в уведомление непроверенные или заведомо недостоверные сведения – при выявлении таких фактов со стороны налоговиков могут последовать санкции.

Роль документа

Многие люди имеют в собственности несколько объектов недвижимости — квартиру, комнату, дачный дом, коттедж, гараж и т.п. За каждый из них они обязаны ежегодно оплачивать налог на имущество физических лиц, причем даже тогда, когда объект находится не в полной, а в долевой собственности. Таким образом, сумма для того, чтобы уплатить налоговый сбор за все помещения, здания и сооружения, может понадобиться немаленькая.

Чтобы решить эту проблему, законотворцы придумали льготу: разрешили налогоплательщикам выбирать один из объектов недвижимости, который будет освобожден от налогообложения. Правда, доступно это послабление не всем гражданам, а представителям только некоторых групп.

Оповестить налоговую службу о своем выборе потенциальный льготник может путем заполнения соответствующего уведомления.

Как подать документ в процессе регистрации ООО

Налог на прибыль ОП и порядок его перечисления

Налог на прибыль начисляется и уплачивается по ставке 20 %, 3 % из которых перечисляется в федеральный бюджет, а 17 % в бюджет регионального уровня. Налог на прибыль ОП в федеральный бюджет оплачивается головным предприятием по месту его нахождения без разбивки по обособленным подразделениям. Это же правило касается и авансовых платежей. В платежном поручении указывается ИНН, КПП головного предприятия и ОКТМО муниципалитета, к которому относится ГП.

Особенности оплаты региональной части налога заключаются в следующем:

- Если ОП и головное предприятие расположены в разных регионах, то по итогам отчетного периода (квартал, полугодие, 9 месяцев, год) надо распределить прибыль между ними. Расчет налога на прибыль по ОП и ГП производится путем его распределения пропорционально показателям: остаточной стоимости основных средств, среднесписочной численности работников, фонда оплаты труда, объемов выручки. Если в каком-либо регионе действует понижающий коэффициент по налогу, то можно существенно сэкономить, выбрав верный показатель для распределения. Налог, относящийся к головному предприятию, оплачивается по его местонахождению. Относящийся к обособленному подразделению оплачивается в ИФНС по месту нахождения подразделения.

- Если головное и обособленное предприятия находятся в одном регионе, но в разных муниципальных образованиях, то региональную часть налога можно не распределять на ГП и ОП. Налог оплачивает головная организация централизованно. Только не следует забывать прописать этот порядок в учетной политике и уведомить ИФНС в течение 10 дней после окончания отчетного периода, в котором создано ОП. Если же принято решение, что региональный налог на прибыль ОП оплачивают самостоятельно, налоговую уведомлять не надо. Декларации в этом случае предоставляются раздельно.

- Если головное предприятие и обособленное подведомственны одной ИФНС, то, как и в предыдущем случае, налог оплачивается либо централизованно, либо каждый сам за себя.

- Если в одном регионе есть несколько ОП, то можно выбрать одно из них, которое будет оплачивать налог в региональный бюджет за все ОП в этом регионе. Этот факт надо отразить в учетной политике и уведомить налоговую инспекцию.

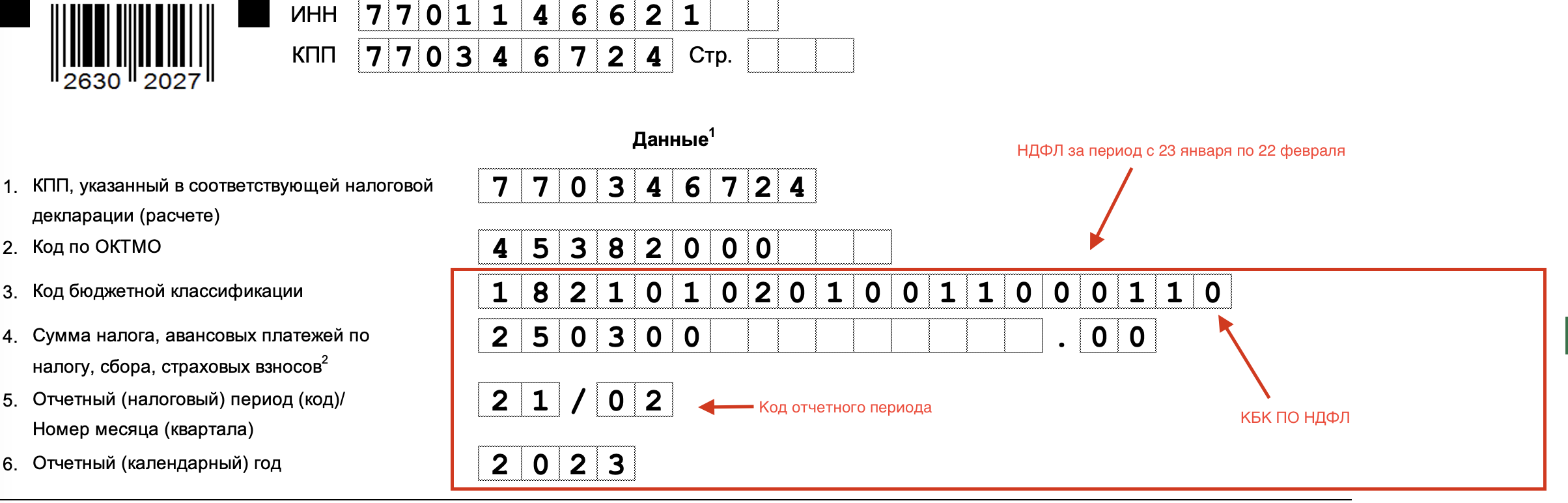

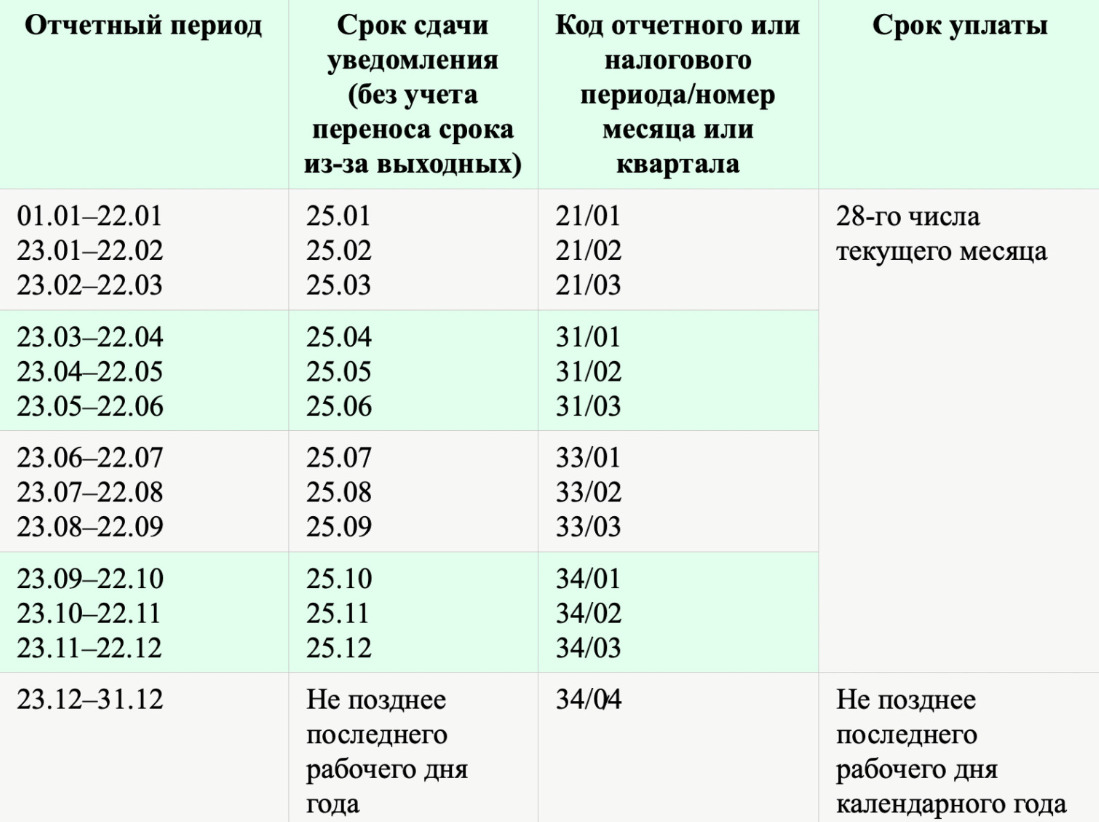

Сроки подачи уведомлений об исчисленных суммах в 2024 году

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Новые интервалы процентов по контролируемым сделкам

С 1 января 2024 года изменяются интервалы процентов по контролируемым сделкам ( НК РФ в ред. Закона 539-ФЗ).

Напомним, что по долговому обязательству, возникшему в результате сделки, признаваемой контролируемой сделкой, налогоплательщик вправе учитывать в доходах сумму процентов по фактической ставке, если фактическая ставка больше минимального значения интервала, указанного в НК РФ. По полученным займам, кредитам и иным долговым обязательствам в расходах признаются проценты по фактической ставке, если она менее максимального значения интервала, указанного в НК РФ. А если фактические проценты не укладываются в интервал, фактические проценты учитываются с учетом «рыночных цен» на проценты по долговым обязательствам ( НК РФ).

С 1 января 2024 года установлены следующие интервалы процентов по контролируемым сделкам по долговому обязательству, оформленному:

- в рублях, — от 10 до 150 % ключевой ставки ЦБ РФ. При этом минимальное значение интервала предельных значений процентных ставок, определенного в соответствии с настоящим подпунктом, не может быть менее 2 % (т.е., например, при ставке ЦБ РФ 16%-не менее 2% годовых);

- в евро, — от 1 % до ставки €STR в евро, увеличенной на 7 процентных пунктов;

- в китайских юанях, — от 1 % до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

- в фунтах стерлингов, — от 1 % до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

- в швейцарских франках или японских иенах, — от 1 % до ставки SARON в швейцарских франках или TONAR в японских иенах, увеличенной на 5 процентных пунктов;

- в иных валютах — от 1 % до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.

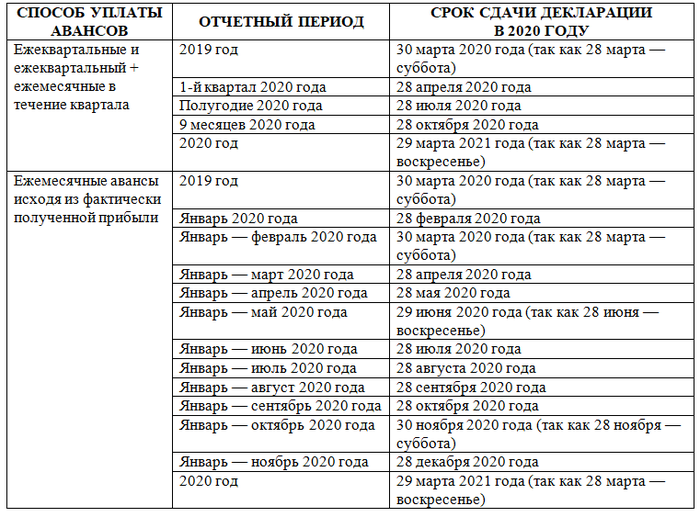

Сроки уплаты и предоставления отчетности по налогу на прибыль

С 2023 года изменились сроки уплаты по налогам и взносам. Их привели к единой дате – 28 число месяца следующего за отчетным. При поступлении средств на единый счет, списание будет производиться в следующем порядке:

- Задолженность за прошлый период;

- Текущая задолженность;

- Штрафы, пени.

Если поступивших денег недостаточно для уплаты всех налогов, ФНС произведет расчет и распределит оплату по налогам, в том числе и по налогу на прибыль, пропорционально.

Переплата, возникшая три и более лет назад, учитывается отдельно. Ее возврат возможен только через суд. По его решению положительное сальдо будет перечислено на расчетный счет при отсутствии долгов по налогам либо переведена на единый счет в счет уплаты текущей задолженности.

Отчетность, уведомления и декларация по налогу на прибыль обособленного подразделения сдается до 25 числа месяца, следующего за отчетным, — за 2023 год до 25 марта 2024 г.

Особенности уплаты налога в ОП

С 2023 года вступило в действие новое правило оплаты всех налогов – единым платежом, обезличенно. Достаточно одного платежного поручения, чтобы оплатить все налоги сразу. Налог на прибыль с 2023 года входит в состав единого налогового платежа ЕНП. Деньги поступают на единый налоговый счет (ЕНС). ИФНС самостоятельно распределяет поступившую сумму в счет уплаты соответствующих налогов. Организации только нужно подать уведомление о начисленных налогах и взносах. Предприятие, имеющее ОП, подает одно уведомление за всех. В специальном разделе указываются сведения по ОП. Подается оно в ФНС по месту нахождения ГП.

Предприятия с ОП оплачивают единый налоговый платеж по реквизитам ЕНС головной компании. Пополнить ЕНС можно:

- С помощью сервиса ФНС «Уплата налогов и пошлин».

- Через личный кабинет налогоплательщика.

- Платежным поручением.

Все организации, в том числе и с ОП, могут пока перечислять налоги по-старому — платежными поручениями на определенный КБК. Но, с 2024 года останется только возможность делать это через ЕНП и подавать уведомления о начисленных налогах.

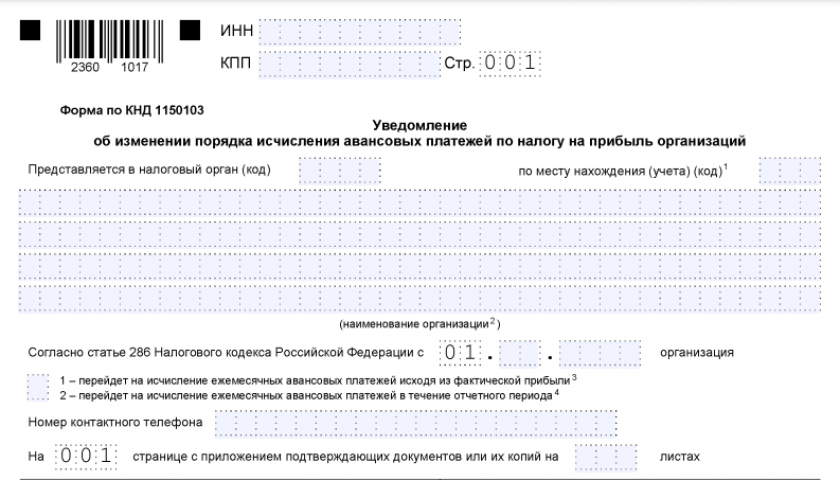

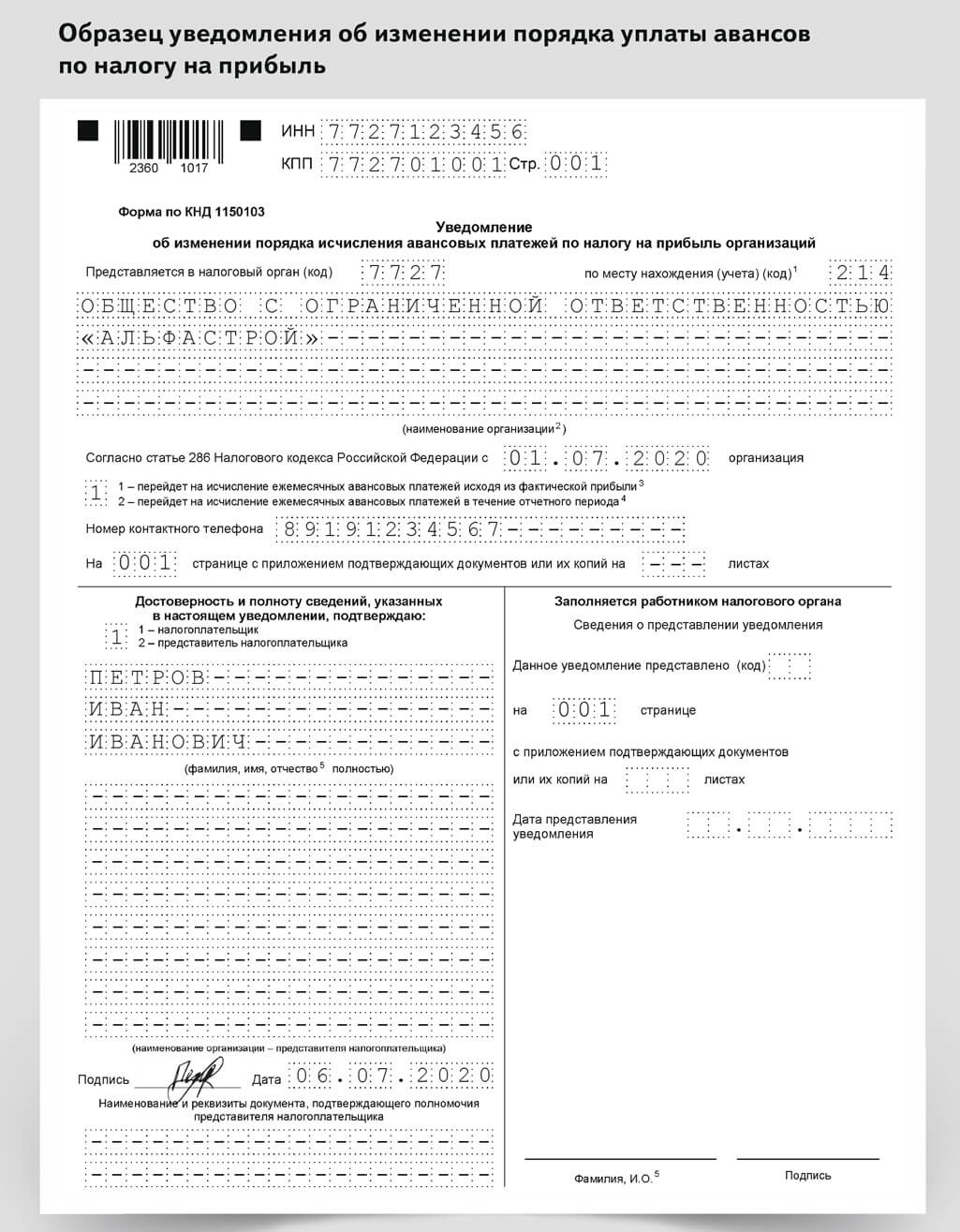

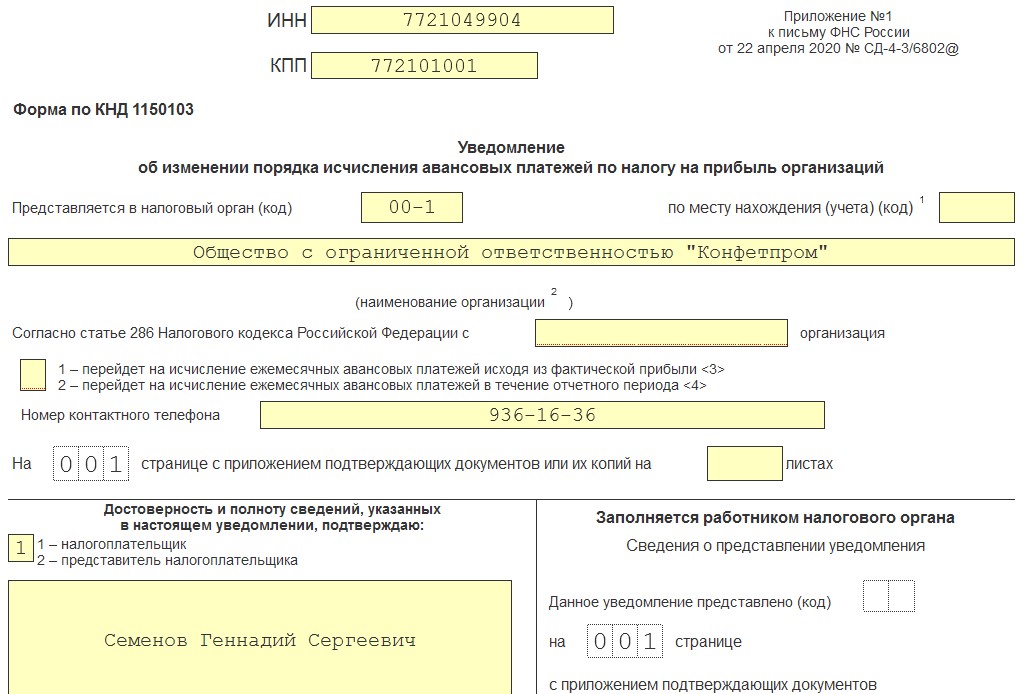

Уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль

Срок: до 31.12.2023 (п. 2 ст. 288 НК РФ).

Форма:

- Уведомление N 1 о выборе ответственного ОП, через которое будут уплачиваться авансовые платежи и налог на прибыль организаций в бюджет субъекта РФ;

- Уведомление N 2 о том, что не будет уплачиваться налог по месту нахождения указанных обособленных подразделений;

- Уведомление N 3 об ответственном обособленном подразделении для консолидированных групп налогоплательщиков.

Формы и формат их представления рекомендованы Письмом ФНС от 26.12.2019 N СД-4-3/26867@.

Кто представляет:

- Уведомление N 1 и N 2 заполняют организации на ОСНО, которые решили уплачивать авансовые платежи через ОП (централизованно) или меняют данные по ответственному ОП;

- Уведомление N 3 представляет ответственный участник консолидированной группы налогоплательщиков (КГН) о выборе участника или ОП, по месту нахождения которого будет уплачиваться налог на прибыль.

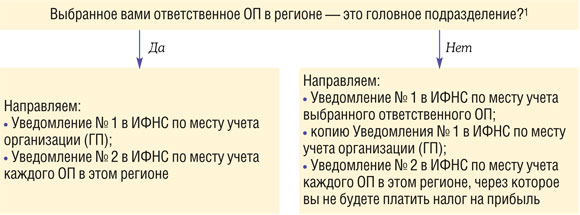

Куда: В ИФНС

- Уведомление N 1 — по месту нахождения ответственного ОП или организации (если ответственным является головное подразделение);

- Уведомление N 2 — по месту нахождения ОП, не являющегося ответственным;

- Уведомления N 1 и N 2 — в ИФНС, если на подведомственной ей территории расположены ответственное ОП и не ответственные;

- Уведомление N 3 — по месту учета ответственного участника — крупнейшего налогоплательщика.

Вид:

- электронный;

- бумажный.