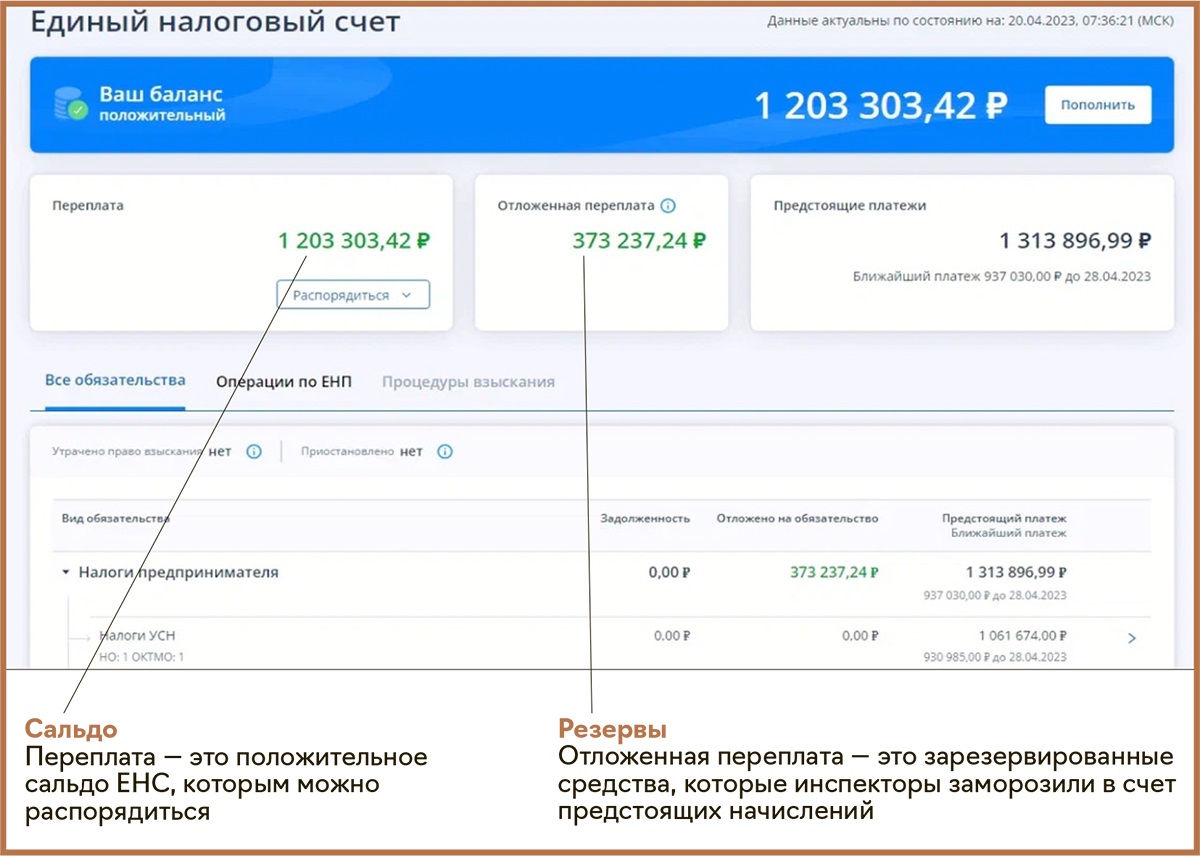

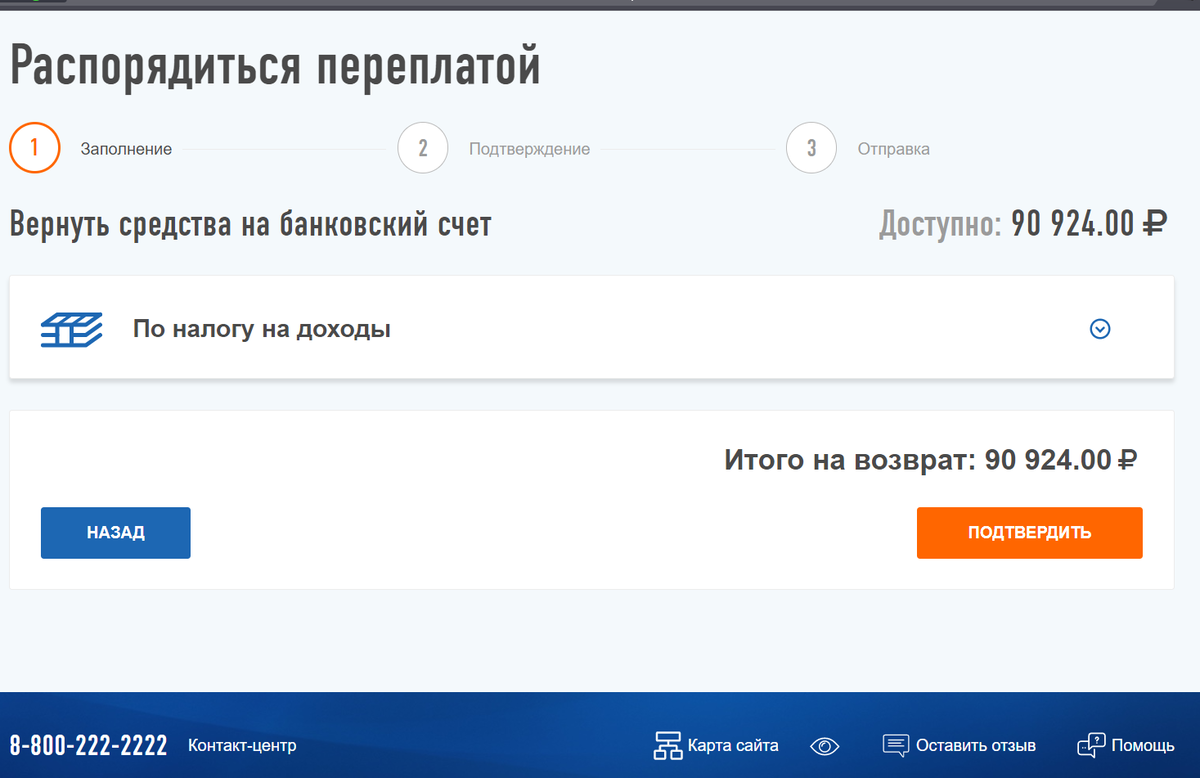

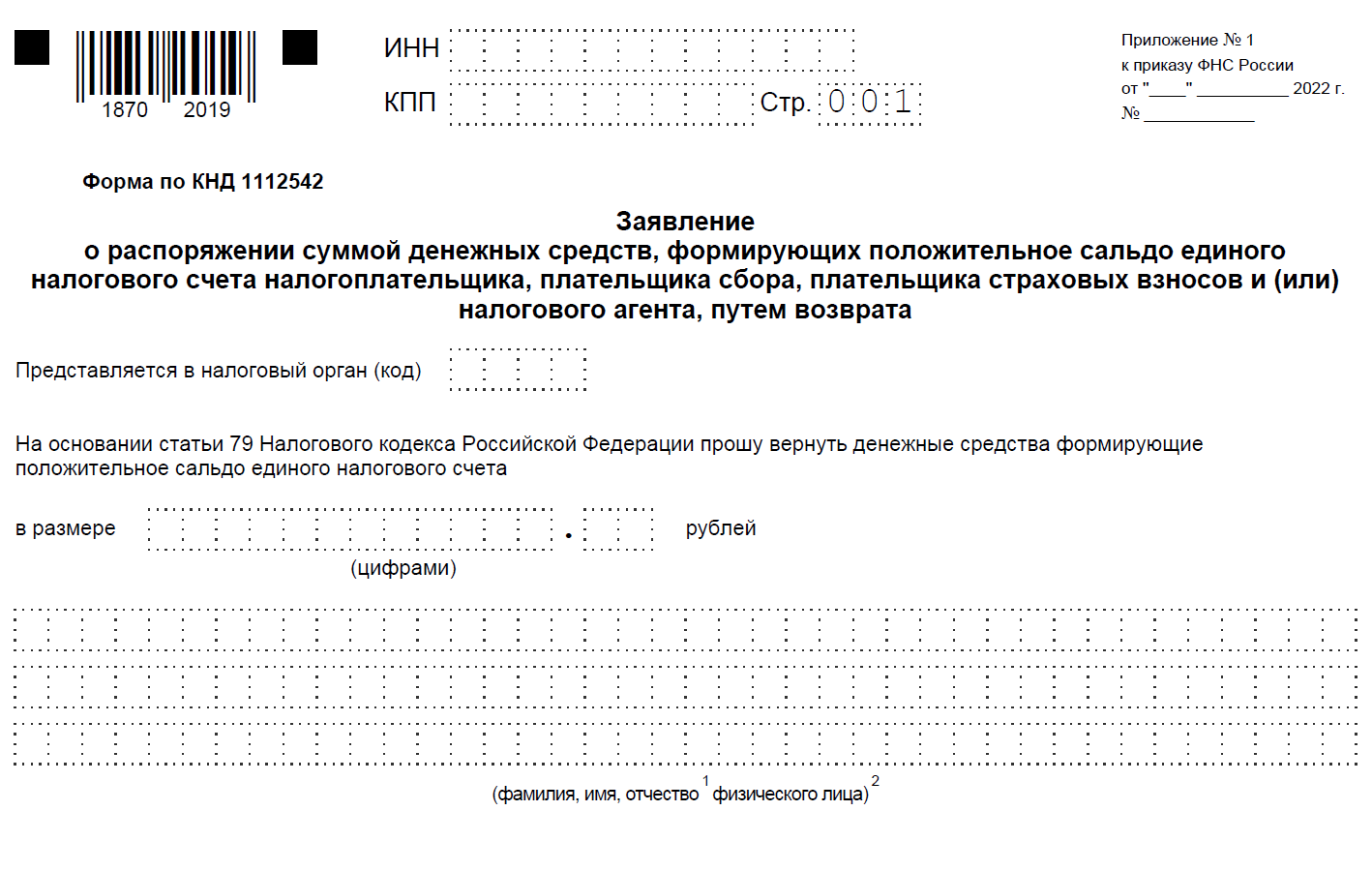

Стандартный порядок возврата переплаты

Алгоритм возмещения прост. В ведомство по месту регистрации надо направить заявление о возврате денег, которые формируют положительное сальдо. Запрос можно предоставить в трех вариантах:

- на бумаге;

- в электронном виде, подписав УКЭП;

- включить данные в 3-НДФЛ, отправив декларацию через личный профиль на официальном портале инспекции.

Бланк унифицирован п. 1 ст. 79 НК РФ, поэтому за ним лучше обратиться в ведомство. Срок отправки запроса аналогичен заявлению на зачет.

После получения запроса сотрудники ФНС также уточнят сальдо на ЕНС. И в зависимости от вида остатка поступят следующим образом:

- активов достаточно: ФНС отправит в местное отделение госказначейства приказ о возмещении суммы;

- сальдо недостаточное: вернут часть запрошенной суммы, которая не превышает размер активов на дату отправки поручения об их компенсации в территориальное госказначейство;

- при отрицательном сальдо ФНС не вернет средства, о чем сразу же сообщит заявителю.

Отметим, казначейство перечислит сумму с ЕНС на расчетный счет, который заявитель укажет в уведомлении.

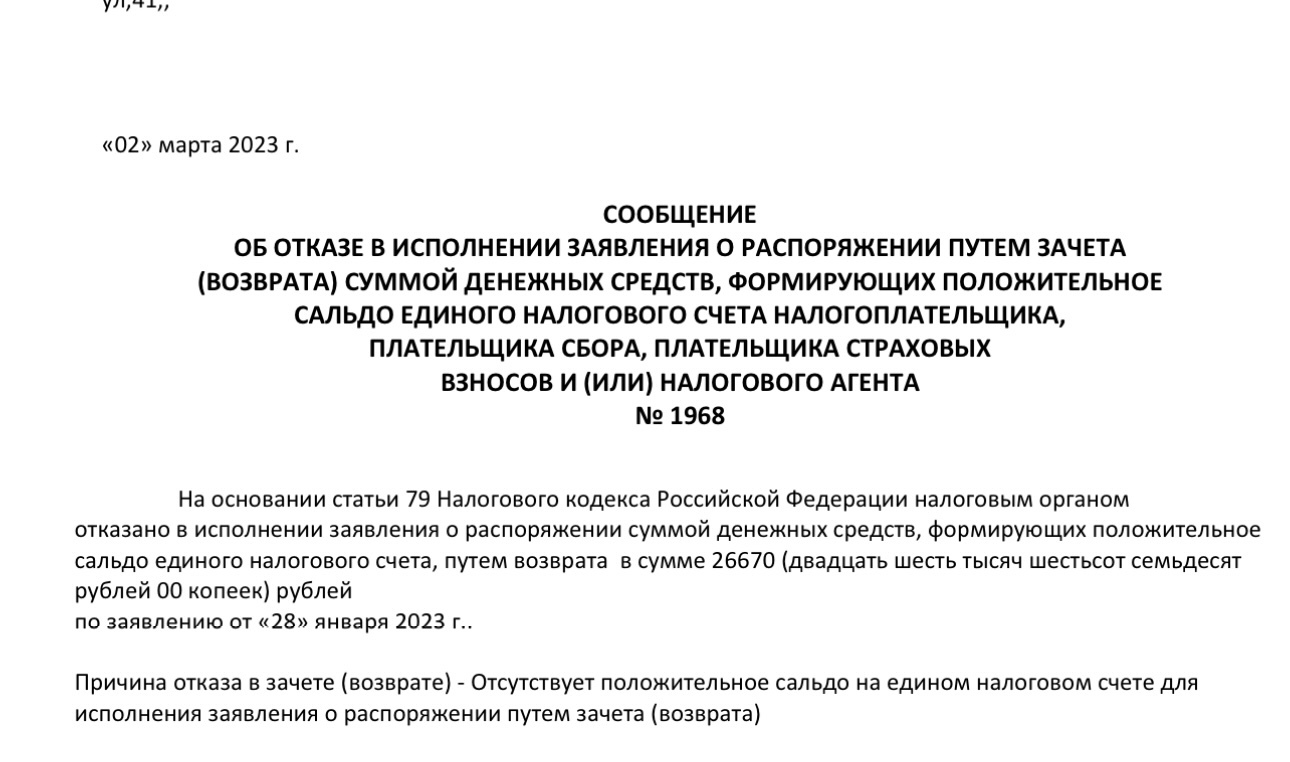

Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

Причин отказа может быть много. Например, если вы указали в

заявлении сумму переплаты, которая отличается от размера

положительного сальдо на вашем ЕНС. Или вместо реквизитов своего

расчетного счета вы дали реквизиты чужого счета. ФНС переводит

переплату при возврате только тому лицу, на чьем ЕНС она

образовалась.

При этом сообщать налогоплательщику о наличии положительного сальдо

ЕНС налоговые органы не обязаны. Поэтому нужно отслеживать это в

личном кабинете налогоплательщика, где довольно быстро обновляется

подобная информация.

Если вы не согласны с решением ФНС, в личном кабинете можно подать

жалобу на ее действия.

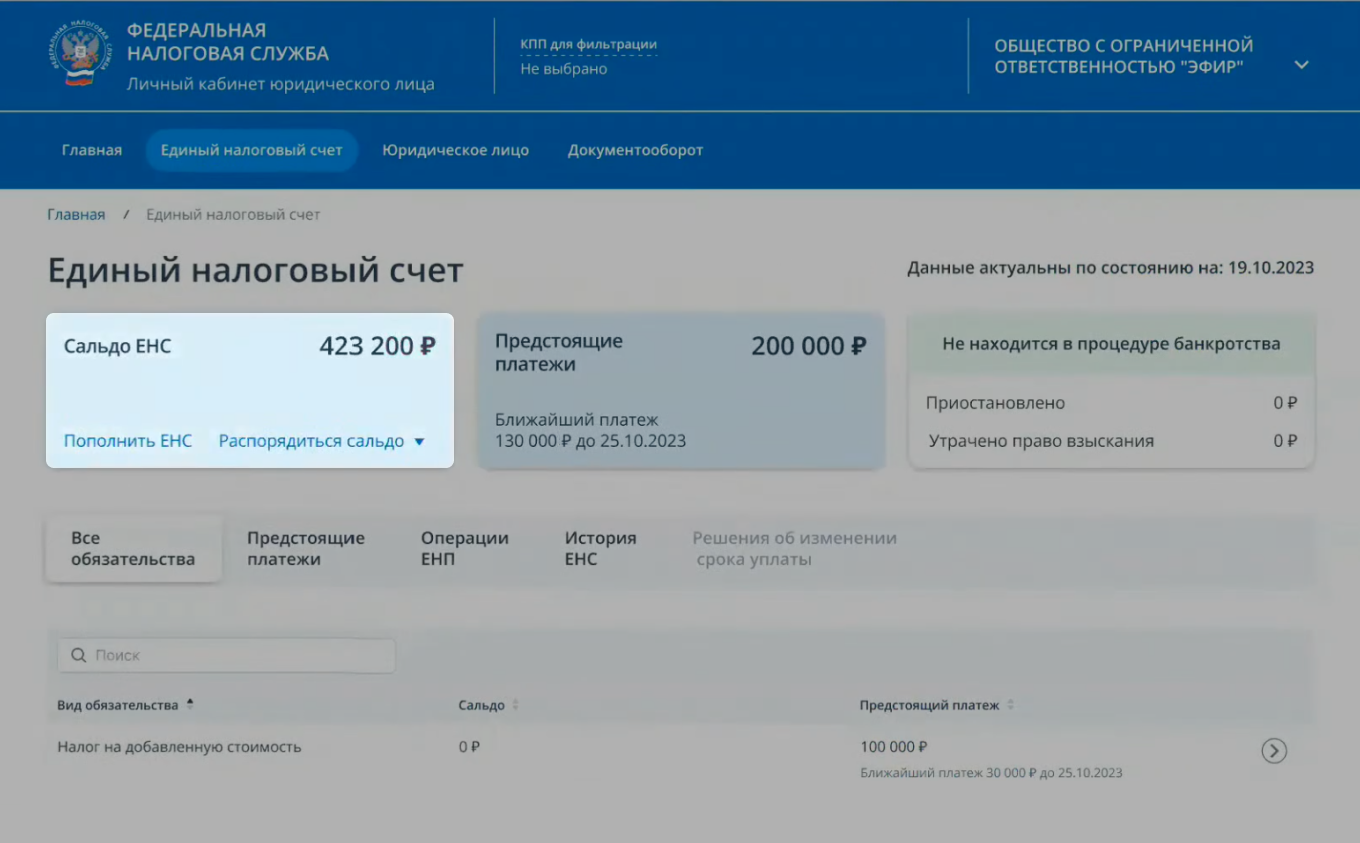

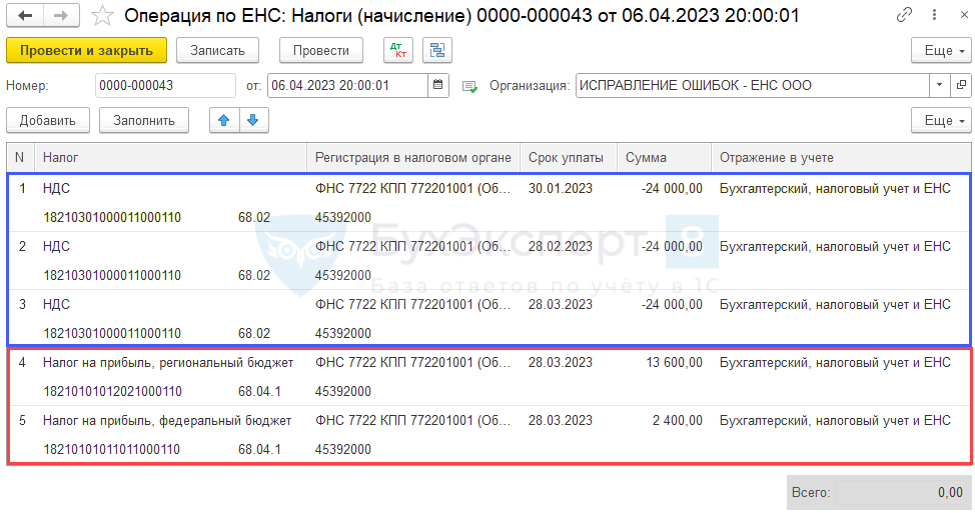

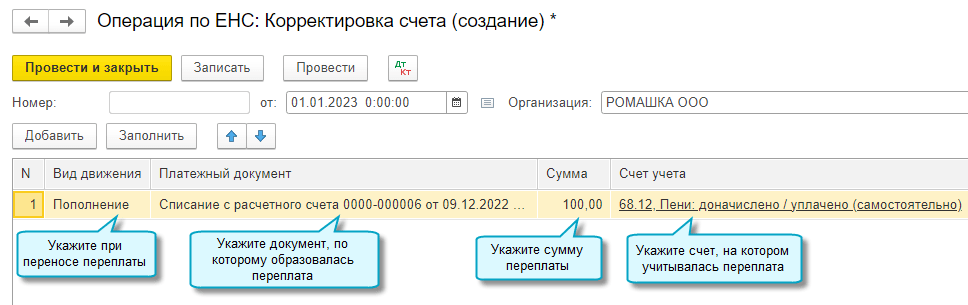

Зачет переплаты по налогу на прибыль в региональный бюджет за 2022 в счет платежей 2023 при ЕНС в 1С

Здравствуйте ! По налогу на прибыль в региональный бюджет на начало 2023 год есть переплата, которая перекрывает авансовые платежи за 1 квартал 2023 года. Поясните, пожалуйста, каким образом, будет происходить зачет такой переплаты в связи с переходом на ЕНС? Нужно ли писать какое-то заявление на переброску такой переплаты на общий ЕНС? Или средства спишутся автоматически с переплаты по региональной прибыли? В случае доплаты региональной прибыли, реквизиты использовать ЕНС или отдельно указывать КБК как и раньше? С этого года мы платим на общий счет ЕНС.

Обсуждение (4)

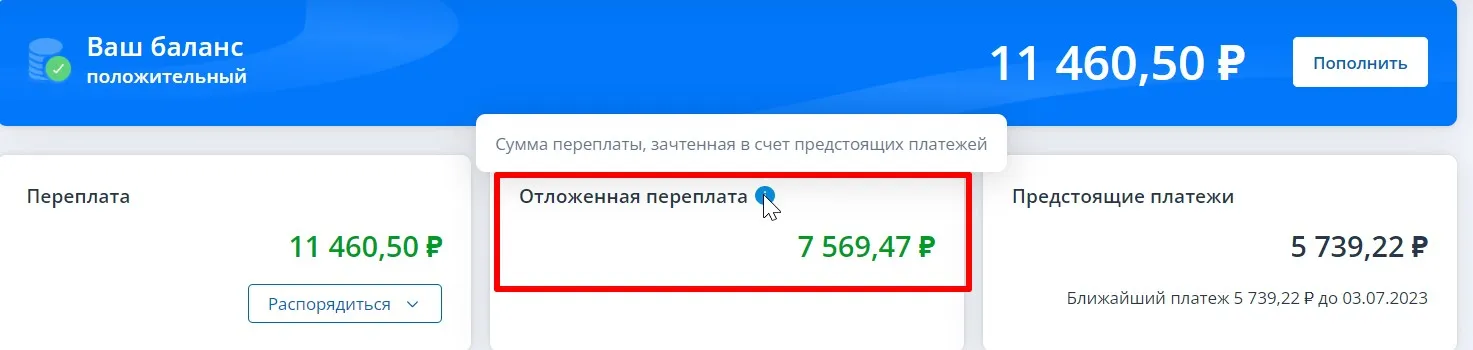

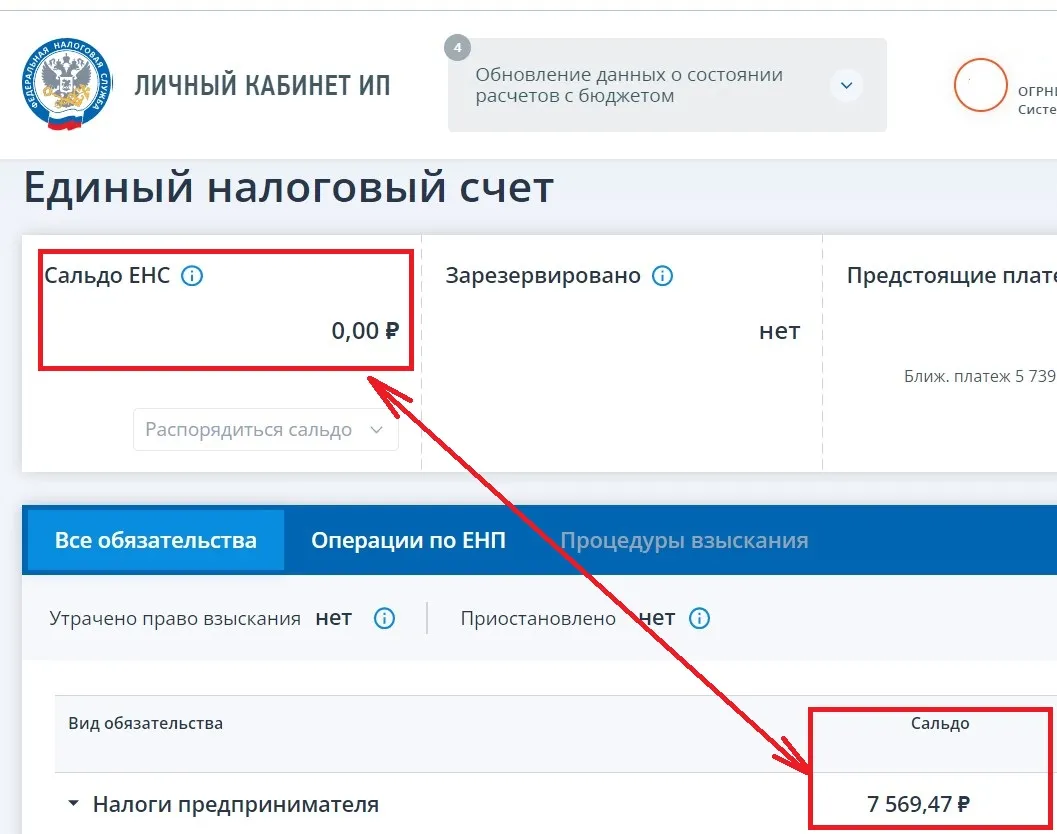

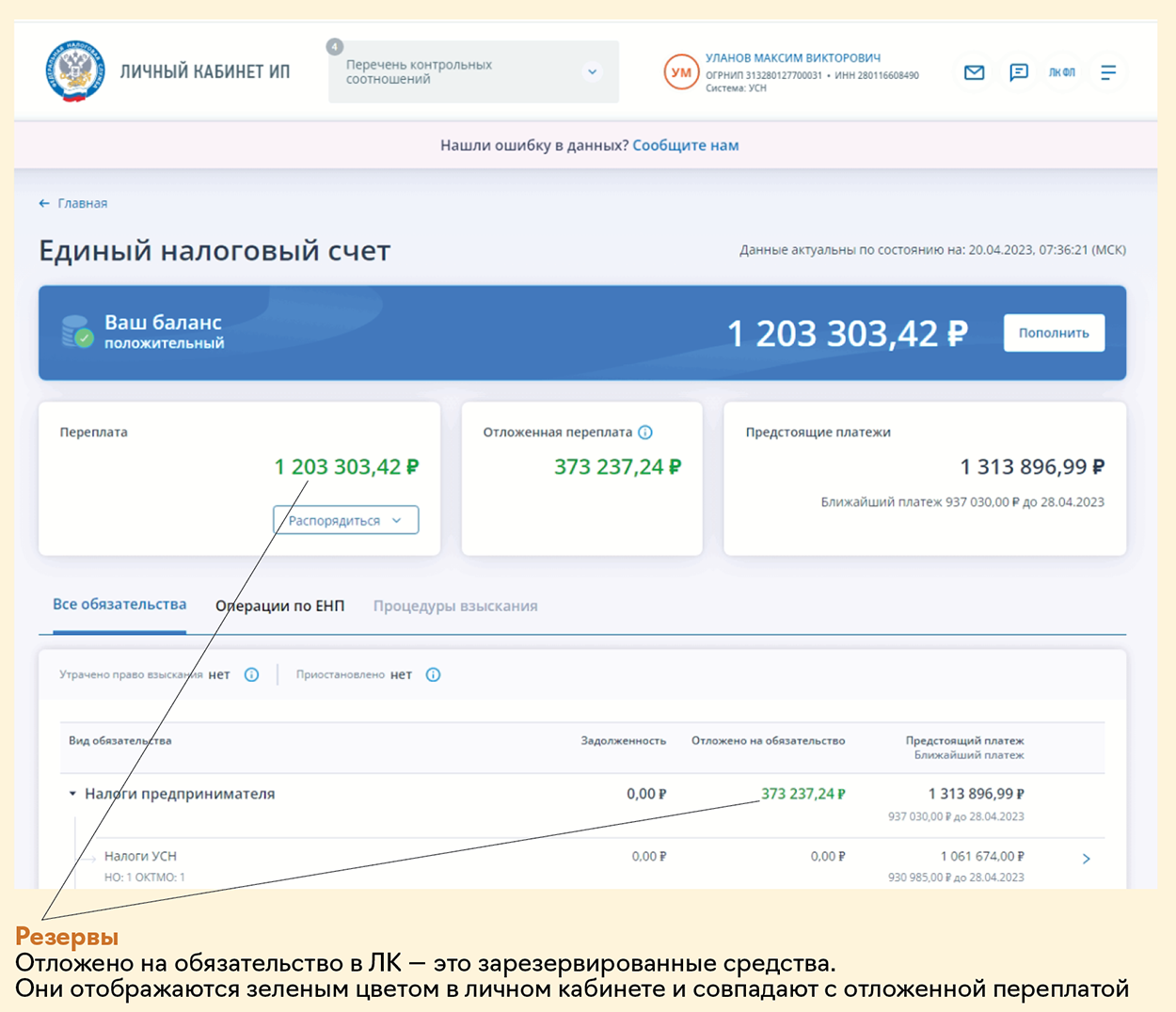

Если сальдо ЕНС положительное, то переплата в РБ по налогу на прибыль зарезервирована именно под этот платеж. И зачитывается автоматически по сроку платежа без каких-либо действий со стороны налогоплательщика. Подробнее

Про зарезервированные суммы здесь пояснения подробные от налоговиков

Все платежи с 2023 на ЕНС по единым реквизитам, ПП со статусом 01 — это относится к налогу на прибыль в РБ.

Да, сальдо положительное. Но автоматический зачет авансовых платежей по налогу на прибыль за 2023 год произведен с общего счета ЕНС. Это мы узнали, когда были на очной сверке с налоговой. И соответственно переплата осталась неизменной. А на ЕНС образовалась недоимка.

Учитывая, что в ЕНС не входит прибыль субъектов. Как тогда, при оплате на общие реквизиты ЕНС будет производится зачет? Как вы считаете?

Налог на прибыль полностью входит в ЕНС и РБ, и ФБ. И реквизиты единые с 2023 — только ЕНП.

Просто переплату за 2022 оставили за субъектами. Чтобы не отнимать у регионов эти деньги, не возвращать их в общее сальдо ЕНС, а потом гнать опять в субъект. Зачтут все автоматически при положительном сальдо ЕНС, как мы выше с вами обсудили. А если переплата большая, хотите ее на что-то другое направить, то тоже можете распорядиться. Если сальдо ЕНС отрицательное будет, то этот резерв расформируют и закроют долг — тоже автоматически.

На практике в некоторых ИФНС сталкиваемся с тем, что резервируют платежи по налогу на прибыль в 2023. И чтобы переплату вернуть на ЕНС просят Заявление о снятии зачета.

Как получить зачет переплаты

Если вам по какой-либо причине была переплачена сумма в Едином налоговом платеже (ЕНП), то вы можете получить зачет переплаты в Комплексный налоговый отчет (КНО) для дальнейшего использования. Для этого следуйте следующим шагам:

- Составьте заявление на зачет переплаты. Укажите в нем ваши персональные данные, данные организации, сумму переплаты и причину ее возникновения.

- Подготовьте пакет документов, необходимых для подтверждения переплаты. Включите в него копию документа об уплате ЕНП, копию платежного поручения, а также другие документы, подтверждающие факт переплаты.

- Обратитесь в налоговый орган, в котором зарегистрирована ваша организация. Предоставьте заявление и пакет документов сотруднику налоговой службы. Проверьте, что все документы заполнены корректно и правильно скопированы.

- Дождитесь рассмотрения вашего заявления. Обычно налоговый орган рассматривает заявление и принимает решение о зачете переплаты в течение 30 дней. В случае положительного решения, вам будет выдано уведомление о зачете переплаты и сумма будет зачтена в КНО.

Получив зачет переплаты в КНО, вы сможете использовать эту сумму в дальнейших налоговых расчетах или получить возврат денежных средств соответствующим образом.

Какие документы нужны для получения зачета переплаты?

Для получения зачета переплаты по Единому налогу на имущество организаций (ЕНП) в Культурно-научное объединение (КНО) необходимы следующие документы:

- Заявление о зачете переплаты по ЕНП в КНО.

- Копия свидетельства о государственной регистрации организации.

- Копия свидетельства о постановке на учет в налоговом органе.

- Расчет переплаты по ЕНП, составленный налогоплательщиком.

- Копия платежного поручения об уплате ЕНП.

- Документы, подтверждающие осуществление деятельности по основным видам экономической деятельности.

- Иные документы, необходимые для подтверждения правомочности получения зачета переплаты (например, письмо-объяснение).

Все документы должны быть предоставлены в оригинале или в нотариально заверенной копии.

КНО и ЕНП: объяснение основных понятий

КНО – это документ, в котором отражается информация о налоговых обязательствах и платежах организации за определенный период. КНО представляет собой сводную информацию об уплаченных налогах и отражает налоговую нагрузку организации. В КНО указывается не только сумма уплаченных налогов, но и информация о наименовании налоговых платежей, номерах налоговых периодов и другие важные сведения.

ЕНП – это уникальный идентификационный номер, присваиваемый юридическим и физическим лицам в России. ЕНП удобен в использовании, так как он позволяет однозначно идентифицировать плательщика в рамках различных отчетов и документов, включая КНО. ЕНП используется в системе взаимодействия налоговых органов и плательщиков.

Понимание основных понятий КНО и ЕНП позволяет упростить ведение бухгалтерии и правильно взаимодействовать с налоговыми органами. Знание этих терминов особенно полезно, если вам необходимо получить зачет переплаты из ЕНП при составлении КНО.

Как получить зачет переплаты из ЕНП в КНО?

Получить зачет переплаты из Единого налогового платежа (ЕНП) в Кадастровый номер объекта (КНО) можно следующим образом:

1. Соберите необходимые документы:

- Заявление на зачет переплаты — в нем укажите свои персональные данные и информацию о переплате;

- Копия документа, подтверждающего переплату — это может быть платежное поручение, выписка из банка или иной документ, подтверждающий факт переплаты ЕНП;

- Копия свидетельства о государственной регистрации права — если вы являетесь собственником объекта недвижимости.

2. Обратитесь в отделение Федеральной налоговой службы (ФНС) по месту вашей регистрации или в ваш районный налоговый орган.

3. Предоставьте собранные документы сотрудникам ФНС. Они проверят вашу информацию и выдадут вам акт о зачете переплаты.

4. Получите Кадастровый номер объекта (КНО) в соответствующем органе государственной власти. Это может быть Росреестр или его территориальные подразделения.

5. Предоставьте акт о зачете переплаты и КНО при регистрации прав на объект недвижимости. Вам будет выдан новый документ — свидетельство о государственной регистрации права с указанием зачета переплаты.

Учтите, что процедура зачета переплаты из ЕНП в КНО может занимать некоторое время, поэтому рекомендуется заранее собрать необходимые документы и обратиться в соответствующие органы.

Зачем нужен зачет переплаты

Основная цель зачета переплаты – это возврат неправомерно уплаченных денежных средств налогоплательщику.

При подаче декларации в налоговый орган на основании данных из КНО, налогоплательщик может выявить ситуацию, когда сумма уплаченного налога в ЕНП превышает необходимый платеж, рассчитанный в КНО. Такая ситуация возникает, если налогоплательщик, уплачивая налог по ежемесячной налоговой декларации, допустил ошибку в расчете суммы.

Как правило, денежные суммы, указанные в КНО, являются более точными и полными, так как они основываются на фактических доходах и расходах, произошедших в период предшествующего года. Таким образом, налогоплательщик может запросить зачет переплаты, чтобы получить возмещение денежных средств, уплаченных сверх необходимого.

Взыскание недоимки и блокировка счета

Как поступят с требованиями об уплате задолженности, решениями о блокировке счетов и взыскании недоимки, направленными (принятыми) в 2022 году? Ответ см. в таблице.

Переходные положения по истребованию и взысканию недоимки, блокировке счетов

|

Документ, датированный 2022-м годом |

Действия инспекторов |

|

Требование об уплате задолженности |

Если в 2022 году меры взыскания не приняты, требование аннулируется. ИФНС направит в 2023 году новое требование |

|

Решение о взыскании недоимки за счет средств на счетах налогоплательщика |

Решение аннулируется. Неисполненные поручения на списание и перечисление денежных средств отзываются. В 2023 году ИФНС принимает новое решение о взыскании |

|

Решение о блокировке счета |

Решение аннулируется, 2023 году ИФНС выносит новое решение |

|

Постановление о взыскании за счет имущества организации или ИП, направленное приставам в 2022 году |

Подлежит исполнению. Деньги, поступившие в рамках исполнительного производства, признаются ЕНП |

Об особенностях исчисления трехлетнего срока для подачи заявления о возврате (зачете) переплаты по налогу на прибыль

При обнаружении излишне уплаченной суммы налога на прибыль организация может обратиться в налоговый орган с заявлением о возврате (зачете) этой суммы. В соответствии с п. 7 ст. 78 НК РФ срок подачи заявления составляет три года со дня уплаты указанных сумм (если иное не предусмотрено законодательством РФ о налогах и сборах).

По общему правилу налоги считаются уплаченными с момента предъявления в банк поручения на перечисление денежных средств в бюджет (пп. 1 п. 3, п. 8 ст. 45 НК РФ).

Порядок исчисления срока подачи заявления о зачете (возврате) излишне уплаченных в бюджет авансовых платежей по налогу на прибыль имеет свои особенности. Какие? Узнаете из данного материала.

Порядок исчисления налога на прибыль установлен ст. 286 НК РФ и предусматривает самостоятельное определение налогоплательщиками суммы налога по итогам налогового периода. По итогам же каждого отчетного периода, если иное не закреплено в указанной статье, налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. Кроме того, в течение отчетного периода налогоплательщики производят исчисление суммы ежемесячного авансового платежа.

Ежемесячные авансовые платежи, авансовые платежи по итогам отчетных и налогового периодов уплачиваются налогоплательщиками в порядке и в сроки, определенные ст. 287 НК РФ, согласно которой по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, указанные положения ст. 287 НК РФ устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога на прибыль, исчисленного по итогам налогового периода, основывающееся на методе нарастающего итога.

Предположим, организация в соответствии с п. 3 ст. 286 НК РФ уплачивает квартальные авансовые платежи по налогу на прибыль. За I квартал 2018 года база по налогу на прибыль составила 2 000 000 руб., сумма авансового платежа за этот период – 400 000 руб. (2 000 000 руб. x 20%) – была перечислена в бюджет 28.04.2018. По итогам полугодия, девяти месяцев и года организация получила убыток. Притом она не обращалась с заявлением в налоговый орган о возврате (зачете) налога. Декларация за год была представлена 15.03.2019.

Применительно к указанной ситуации возникает вопрос, с какого момента исчисляется трехлетний срок обращения в инспекцию за зачетом (возвратом) излишне уплаченного налога на прибыль:

со дня, когда был фактически перечислен авансовый платеж (28.04.2018);

со дня, когда фактически была сдана налоговая декларация (15.03.2019);

со дня, который установлен НК РФ как срок сдачи декларации (28.03.2019)?

Согласно нормам налогового законодательства заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Соответственно, в случае, если налогоплательщик не заявил о возврате излишне уплаченного авансового платежа, данный платеж учитывается на дату окончания следующего отчетного и налогового периодов. Определение окончательного финансового результата и размера обязанности по налогу на прибыль производится налогоплательщиками в налоговой декларации, представляемой по итогам года.

В соответствии с правовой позицией Президиума ВАС, изложенной в Постановлении от 28.06.2011 № 17750/10, основания для возврата переплаты по итогам финансово-хозяйственной деятельности налогоплательщика наступают с даты представления налоговой декларации за соответствующий год.

Таким образом, заявление о возврате суммы излишне уплаченного налога на прибыль могло быть подано налогоплательщиком в течение трех лет с даты представления декларации. (То есть применительно к нашему случаю – начиная с 15.03.2019).

Аналогичный вывод (со ссылкой на вышеупомянутое постановление Президиума ВАС) сделан в Определении ВС РФ от 03.09.2015 по делу № 306-КГ15-6527, А72-6526/2014, а также в постановлениях АС ВВО от 26.12.2017 № Ф01-5679/2017 по делу № А17-9750/2016, АС ДВО от 05.12.2017 № Ф03-4545/2017 по делу № А73-2970/2017, АС УО от 12.07.2017 № Ф09-3428/17 по делу № А60-49585/2016, АС СЗО от 07.06.2018 № Ф07-5841/2018 по делу № А56-22308/2017.

Солидарны с данным подходом и контролирующие органы (см. письма Минфина России от 15.06.2012 № 03-03-06/1/309 и ФНС России от 21.02.2012 № СА-4-7/2807).

Как возникает переплата по налогам?

- переплата может образоваться из-за ошибок налоговой — она

может ошибочно начислить не причитающийся вам налог - или из-за ошибок налогоплательщика. Он может перечислить на ЕНС

больше, чем требуется, случайно оплатить один и тот же налог

дважды, по незнанию оплатить налог, который, как ему показалось, он

обязан оплатить, забыть предоставить вовремя документы на налоговые

льготы или на положенный ему вычет - иногда налоговая переплата образуется по чисто техническим

причинам, когда уплата налога производится через терминал наличными

и приходится округлять, потому как мелкие деньги он не

принимает

Как провести зачет

Для зачета переплаты налога (сбора) в счет предстоящих платежей по этому или иному налогу в налоговый орган направляется заявление по утвержденной форме (п. 4 ст. 78 НК РФ). Форма заявления утверждена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@. Заявление можно направить по месту своего учета в письменном виде, либо в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (п. 4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно не более чем за три года со дня уплаты указанной суммы налога. При этом налогоплательщик не лишен права самостоятельно подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ). Решение налогового органа о зачете суммы излишне уплаченного налога принимается в течение десяти дней со дня получения указанного заявления или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Как оформить заявление на зачет переплаты из ЕНП в КНО?

Для оформления заявления на зачет переплаты из Единого налогового платежа (ЕНП) в Консолидированный налоговый онлайн (КНО) вам потребуется следовать определенной процедуре:

| Шаг 1: | Составьте заявление на зачет переплаты. Для этого запишите следующую информацию: |

|

|

| Шаг 2: | Подготовьте копии документов, подтверждающих факт переплаты и ваше право на зачет, такие как платежные поручения, налоговые расчеты и квитанции об уплате налогов. |

| Шаг 3: | Обратитесь в налоговый орган, в котором вы зарегистрированы в качестве налогоплательщика. Сдайте заявление и приложите копии документов. |

| Шаг 4: | Дождитесь рассмотрения вашего заявления налоговым органом. В случае положительного решения ваша переплата будет зачтена в КНО. |

Отметьте, что процедура оформления заявления может отличаться в зависимости от конкретного налогового органа. Поэтому рекомендуется заранее уточнить необходимые требования и документы, которые потребуются при подаче заявления.

Сроки получения зачета переплаты из ЕНП в КНО

Сроки получения зачета переплаты из Единого накопительного пенсионного фонда (ЕНП) в Казначействе Ненецкого округа (КНО) зависят от нескольких факторов.

Во-первых, необходимо отметить, что процесс зачета переплаты из ЕНП в КНО времязатратен и требует подтверждения множества документов. При этом, сроки получения зачета могут варьироваться в зависимости от сложности каждого конкретного случая.

Обычно процедура получения зачета переплаты начинается с подачи заявления в КНО. После этого начинается проверка предоставленных документов и подтверждение информации. Весь этот процесс может быть довольно длительным.

Кроме того, следует учесть, что сроки получения зачета переплаты из ЕНП в КНО могут также зависеть от общей нагрузки на органы КНО. Если в период подачи заявлений много людей хочет получить зачет, то время ожидания может быть увеличено.

Ориентировочно, сроки получения зачета переплаты из ЕНП в КНО составляют от 1 до 2 месяцев. Однако точные сроки могут отличаться в каждом конкретном случае.

Если вы хотите узнать более подробную информацию о сроках получения зачета переплаты из ЕНП в КНО, рекомендуется обратиться непосредственно в Казначейство Ненецкого округа или ознакомиться с соответствующей информацией на официальном сайте КНО.

Как считается зачет переплаты из ЕНП в КНО?

Зачет переплаты из Единого налогового платежа (ЕНП) в Книгу доходов и расходов (КНО) происходит в рамках налоговой оптимизации и позволяет предпринимателям сократить сумму налоговых платежей.

Для реализации этой процедуры необходимо выполнить несколько шагов:

- Узнать размер переплаты по ЕНП. Для этого необходимо обратиться в налоговую инспекцию, предоставив соответствующую информацию и документы.

- Оформить заявление о зачете переплаты. Заявление подается в налоговую инспекцию, в которой предприниматель зарегистрирован в качестве налогоплательщика.

- Предоставить обоснование зачета переплаты. В заявлении необходимо указать основание и причину переплаты, а также предоставить необходимые документы, подтверждающие объем и сумму переплаты.

- Ожидать решения налоговой инспекции. После подачи заявления на зачет переплаты, налоговая инспекция рассмотрит его и примет решение о возможности зачета.

- Получить зачет переплаты. В случае положительного решения, налоговая инспекция перечислит сумму переплаты на основной расчетный счет предпринимателя.

Важно отметить, что зачет переплаты возможен только в тех случаях, когда предприниматель является налогоплательщиком ЕНП и имеет долговую задолженность по КНО. Сумма переплаты, подлежащая зачету, определяется налоговой инспекцией и учитывается в соответствии с действующим законодательством

Сумма переплаты, подлежащая зачету, определяется налоговой инспекцией и учитывается в соответствии с действующим законодательством.

Получение зачета переплаты

Чтобы получить зачет переплаты по Единому налогу на имущество (ЕНП) в Коммерческом недвижимом общедоступном информационном фонде (КНО), необходимо выполнить следующие шаги:

1. Подготовить документы. Для получения зачета переплаты необходимо предоставить следующие документы: копию платежного поручения о перечислении суммы ЕНП, копию свидетельства об уплате ЕНП, копию документа, подтверждающего право собственности на объект недвижимости.

2. Составить заявление. В заявлении необходимо указать свои персональные данные, номер ЕНП и сумму переплаты, которую необходимо зачесть.

3. Подать заявление и документы. Заявление и сопроводительные документы можно подать в Коммерческий недвижимый общедоступный информационный фонд (КНО) лично или с помощью почтового отправления с уведомлением о вручении.

4. Ожидать рассмотрения заявления. Коммерческий недвижимый общедоступный информационный фонд (КНО) рассмотрит заявление и примет решение о зачете переплаты.

5. Получить решение. После рассмотрения заявления о зачете переплаты, КНО направит вам решение по указанному вами адресу.

6. В случае положительного решения, возможно зачисление зачетной суммы на будущий платеж по ЕНП или ее возврат на лицевой счет.

Важно помнить, что для успешного получения зачета переплаты необходимо предоставить все необходимые документы и точно указать сумму переплаты

Порядок возврата излишне уплаченных налогов

Неважно, уведомила ли налоговая плательщика о переплате или нет — срок возврата денег ограничивается тремя годами с даты возникновения. Но по умолчанию средства не вернут

Для этого нужно пройти порядок по возврату переплаченных денег.

Сверка с налоговой. Чтобы запросить сверку, бизнесу нужно подать заявление в инспекцию. Обратиться можно электронно или в бумажной форме.

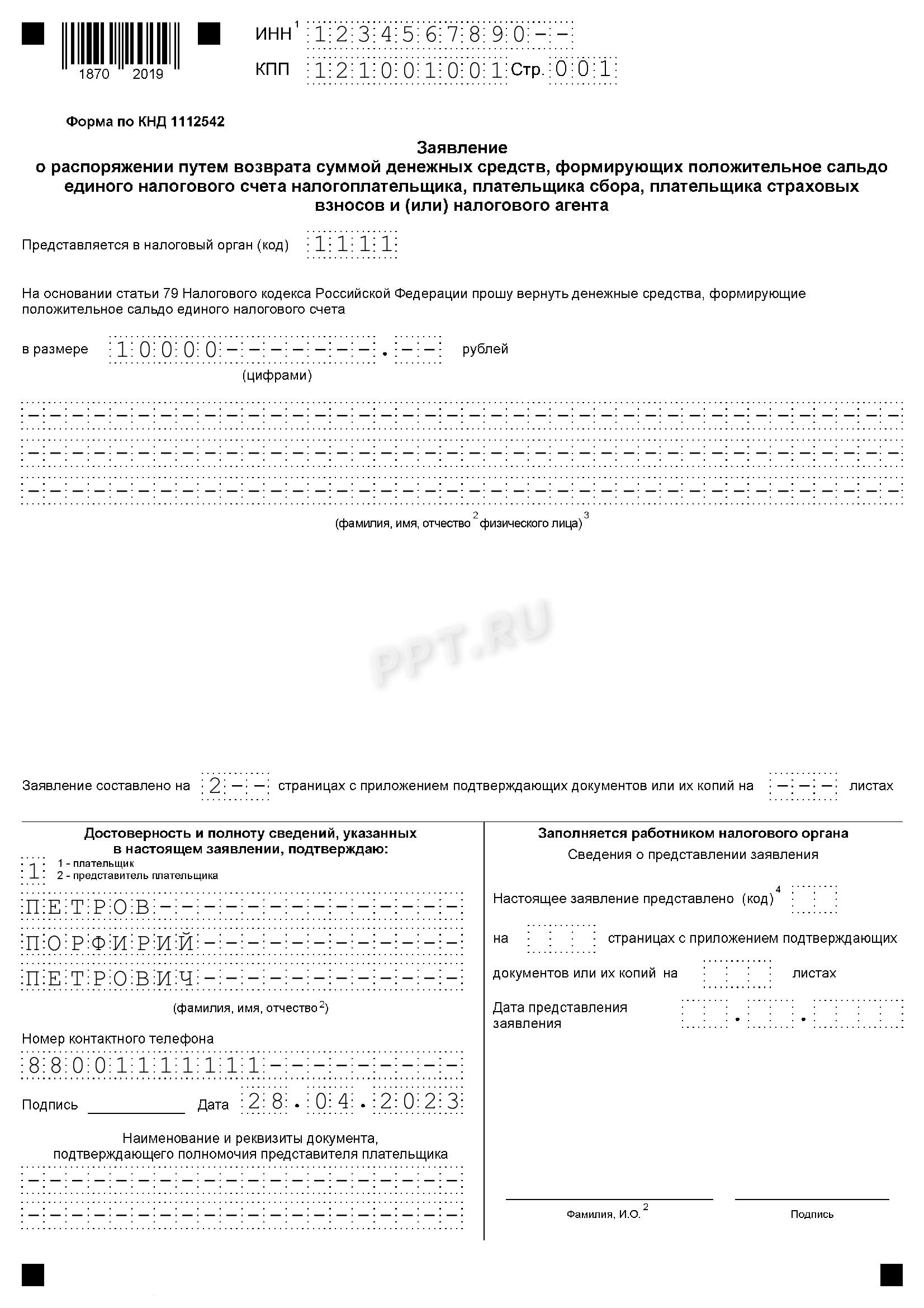

Составлять документ нужно по рекомендациям Федеральной налоговой службы. Типовое заявление выглядит так:

Типовое заявление

Инспекция должна рассмотреть обращение и прислать акт сверки в течение пяти рабочих дней. Получив ответ, бизнес сверяет данные инспекции со своими. Дальнейшие действия зависят от результата:

- Если сведения совпали, плательщик подписывает акт сверки и направляет документ обратно в инспекцию.

- Если обнаружатся расхождения, их нужно указать в 4 графе 1 раздела акта, подписать документ и также отправить обратно.

Согласно статье 203 Гражданского кодекса, момент признания долга прерывает исковую давность. А подписание акта сверки, в свою очередь, считается признанием долга.

Выходит, что плательщик не может воспользоваться своим правом на возврат — ведь допустимый для этого срок прерывается вместе со сверкой. Что делать в этом случае?

Ни у ФНС, ни у Министерства финансов нет пояснений на этот счёт. Опираться в таких вопросах нужно на судебную практику. Согласно ей, обычно выносят одно из двух решений:

- Оформление акта не прерывает период исковой давности.

- День подписания акта признается датой выявления излишка.

Когда показатели сошлись, можно перейти к следующему шагу.

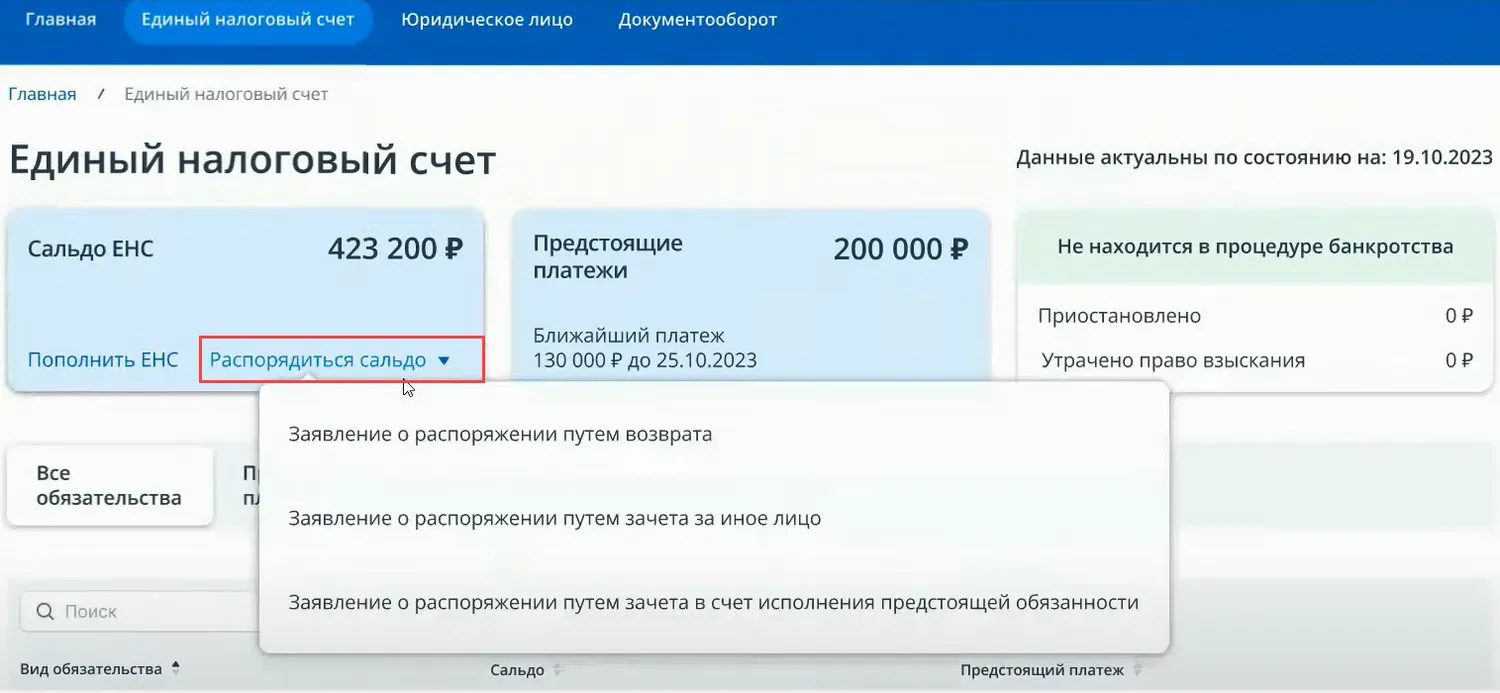

Подача заявления на зачёт или возврат

И здесь очень важно разобраться со сроками

Стандартно, подать заявление нужно в течение трёх лет со дня оплаты. Но в некоторых ситуациях порядок другой. К примеру:

- Если какой-то налог платят авансами, то трёхгодичный отсчёт начинается с даты подачи декларации за налоговый период.

- Когда излишки возникают из-за того, что налог уплачивали по нескольким разным платёжным документам, возможны два варианта. В первом случае отсчёт ведут отдельно по каждой операции. Во втором его начинают с даты последнего платежа.

- Если переплату обнаружила инспекция, а плательщик при этом не подавал заявление на возврат, — считать трёхгодичный период будут с момента выявления излишка ИФНС.

Если бизнес отправил лишние деньги из-за ошибок в декларации, то вместе с заявлением необходимо подать уточнёнку.

Рекомендованная форма заявления выглядит так:

Рекомендованная форма заявления

Решение от инспекции. За 10 рабочих дней инспекция выносит решение и сообщает о нём бизнесу. При одобрении излишек либо зачтут в счёт будущих платежей, либо вернут на расчётный счёт в течение месяца.

Другие правила по срокам касаются ситуаций, когда переплаченные средства обнаруживаются в ходе камеральной проверки. У инспекции тот же десятидневный срок для принятия решения. Но считать его будут не со дня подачи заявления, а от других событий:

- Если при проверке не выявили никаких нарушений в уплате налогов и сборов, отсчёт пойдет со следующего дня после окончания проверки декларации, в которой указан размер излишка, или с даты, в которую проверку должны были закончить в соответствии со сроками из статьи 88 Налогового кодекса.

- Если в результате камеральной проверки нашли нарушения, инспекторы вынесут решение по её результатам. Тогда отсчёт пойдёт на следующий день после того, как решение вступит в силу.

Что такое зачет переплаты из ЕНП в КНО?

Зачет переплаты из Единого Налогового Платежа (ЕНП) в Книгу Налоговых Обязательств (КНО) означает, что сумма переплаты, которую налогоплательщик внес по ошибке или излишне на свой счет ЕНП, может быть зачтена и перенесена на его счет КНО.

ЕНП и КНО — это счета, которые используются при уплате налогов и сборов физическими и юридическими лицами в России. ЕНП предназначен для уплаты таких налогов, как налог на доходы физических лиц или налог на прибыль организаций, а КНО — для оплаты налога на имущество или транспортный налог. Когда налогоплательщик вносит сумму больше необходимой или вносит на неправильный счет, возникает переплата.

Зачет переплаты из ЕНП в КНО позволяет использовать излишне внесенные средства на погашение задолженности по другим налоговым платежам. Это позволяет оптимизировать процесс уплаты налогов и сократить количество лишних операций по возврату денежных средств.

Для получения зачета переплаты необходимо обратиться в налоговый орган, которому была сделана переплата, с заявлением. Заявление должно содержать информацию о внесенной переплате, ее размере и причинах ошибки. После рассмотрения заявления налоговым органом, переплата может быть зачтена и перенесена на счет КНО, что позволит использовать ее на оплату других налоговых обязательств.

Какие понадобятся документы, чтобы вернуть переплату?

Чтобы можно было вернуть переплату по налогу, нужно

объяснить/исправить ее причину.

Например, если переплата образовалась из-за того, что была снижена

ваша налогооблагаемая база и, соответственно, НДФЛ вследствие

определенных расходов, по которым полагается налоговый вычет, то

для предоставления в ИФНС потребуются документы в зависимости от

вида этого вычета. Это могут быть договоры с организациями, счета,

чеки, другие подтверждения ваших платежей. А так же обязательно —

заявление на возврат и налоговая декларация 3-НДФЛ.

Если переплата на ЕНС образовалась из-за несвоевременной подачи

документов на налоговые льготы, то вначале нужно подать их,

дождаться перерасчета налога и появления в вашем личном кабинете

налогоплательщика положительного сальдо. И только после этого

подавать заявление на возврат переплаты по налогам. В этом случае,

когда налоговая знает о переплате или когда она сама совершила

ошибку и заметила это, помимо заявления других документов может не

понадобиться.

Если переплата возникла из-за неправильного оформления налоговой

декларации, то нужно заполнить ее снова, уже правильно, и вместе с

заявлением отправить в налоговый орган повторно.

Обосновать в своем заявлении нужно ошибочное списание налога с

вашего налогового счета. Заявление на возврат денежных средств

налоговая принимает как в бумажном, так и в электронном виде.

Чтобы точно определить необходимый список документов, правильно

оформить заявление и декларацию без ошибок, быстро получить возврат

налога без риска отказа, оставляйте заявку онлайн на нашем сайте.

Консультант с Вами свяжется и решит ваш вопрос.

Что такое зачет переплаты

Зачет переплаты представляет собой процедуру, при которой излишне уплаченные суммы в фонды социального страхования могут быть применены в качестве оплаты будущих платежей.

Данная процедура возникает, когда работодатель или самозанятый предприниматель оплатил более высокую сумму в Единый налог на вмененный доход или страховые взносы по обязательному социальному страхованию, чем необходимо.

Для получения зачета переплаты необходимо обратиться в компетентный орган — Комплексный налоговый орган, предоставить документы, подтверждающие факт переплаты, а также заполнить соответствующую заявку.

Используя зачет переплаты, можно снизить сумму последующих платежей и уменьшить бюджетные нагрузки для предпринимателей и организаций.

| Преимущества зачета переплаты: |

|---|

| – Снижение суммы платежей; |

| – Оплата будущих платежей из ранее переплаченных средств; |

| – Уменьшение бюджетных нагрузок. |

Понятие зачета переплаты

Если вам была сделана переплата в Едином налоговом платеже (ЕНП), то вы можете получить зачет этой переплаты в Книгу доходов и расходов (КНО) для последующего снижения налогооблагаемой базы.

Зачет переплаты осуществляется путем перевода суммы переплаты на счет налогоплательщика, который указан в налоговой декларации, или сумма может быть перенаправлена на погашение других задолженностей перед налоговыми органами.

Для получения зачета переплаты в КНО необходимо обратиться в налоговый орган с соответствующим заявлением и предоставить документы, подтверждающие переплату. Налоговый орган проводит необходимые проверки и рассматривает заявление на зачет переплаты в КНО.