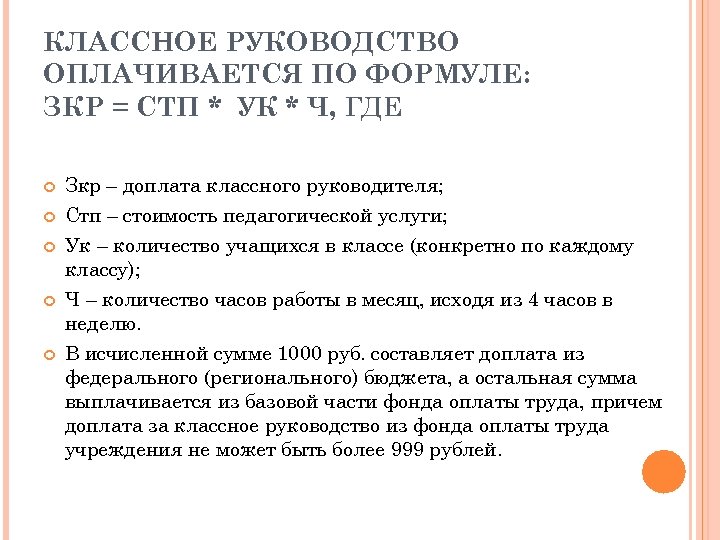

Как оформить выплату классному руководителю.

Доплата 5000 за классное руководство является частью заработной платы педагога.

В соответствии с этим она имеет следующие особенности:

- выплачивается в день зарплаты, присоединяется к заработку;

- учитывается при исчислении больничного пособия;

- облагается НДФЛ;

- учитывается при расчете страховых взносов;

- входит в сумму среднего заработка при начислении отпускных и др.

Выплата берется во внимание при расчете пособий по больничному листу, беременности и родам, размера декретных выплат

Обязанности по классному руководству выполняются учителем с его письменного согласия. Педагог должен написать заявление на имя директора о том, что не возражает о дополнительной нагрузке.

Руководитель образовательной организации издает приказ, где прописывается сумма, выплачиваемая за выполняемые обязанности.

С классным руководителем обязательно должно быть заключено дополнительное соглашение (эффективный контракт), так как размер заработной платы изменяется. В договоре также указываются права и обязанности педагога.

Если учитель надлежащим образом выполняет все пункты соглашения, то без его ведома изменение существенных условий труда и внесение дополнительных сведений в контракт не допускается.

Коллективный договор.

При этом рекомендуется внести изменения в Коллективный договор, заключенный между представителем работников (Профсоюз образовательной организации) и руководителем.

В документе необходимо прописать следующие моменты:

- размер выплаты остается неизменным на каникулах или в другие периоды, когда учитель не взаимодействует непосредственно с учениками, так как она является частью заработной платы;

- кандидатуры на классное руководство рекомендуется рассматривать в конце учебного года, в приоритете те учителя, которые уже успешно выполняли данные обязанности в классе;

- руководитель может отменить выплату, если педагог недобросовестно выполняет работу;

- средства могут быть назначены работнику, который временно заменяет отсутствующего учителя. Они выплачиваются пропорционально отработанному времени.

Доплата делается и во время каникул, и если в организации введен карантин. Выплата отменяется на время отпуска, но она включается в средний заработок для расчета размера отпускных.

Как оплатить труд педагогических работников

С 1 марта 2024 года некоторым педагогам школ, техникумов и колледжей вдвое увеличили доплату за классное руководство. В рекомендации – как рассчитать зарплату педагогам средних и высших учебных заведений, учителям образовательных школ, в том числе при обучении на дому. А также готовый образец приказа и дополнительного соглашения, чтобы назначить повышенную доплату за классное руководство.

Нина Ковязина

Заместитель директора Департамента медицинского образования и кадровой политики

в здравоохранении Минздрава России

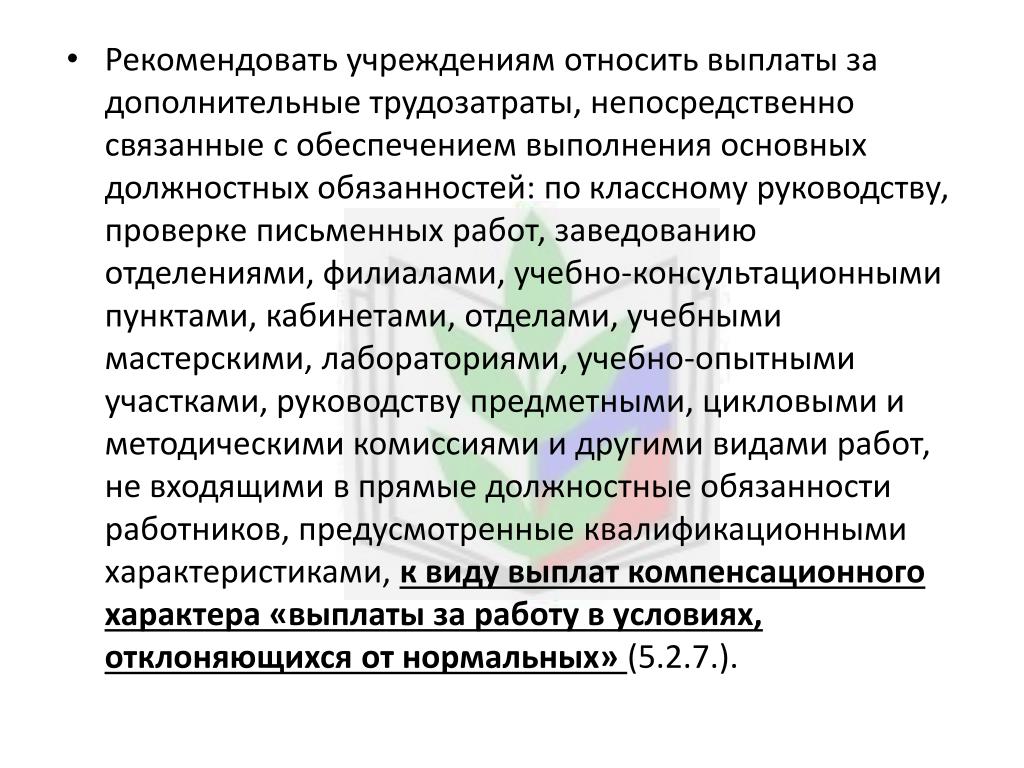

Установите педагогу размер оклада или ставки, назначьте компенсационные и стимулирующие выплаты. Учитывайте особенности, которые установлены для учреждений в зависимости от уровня бюджета – федеральный, региональный или местный.Система оплаты труда в образовательных учреждениях включает в себя:

- должностные оклады (ставки зарплаты);

- компенсационные выплаты;

- стимулирующие выплаты.

Их закрепите в коллективных и трудовых договорах. При заключении таких договоров в учреждениях, подведомственных Минпросвещения, руководствуйтесь отраслевым соглашением. На 2024 год такого документа пока нет. Дополнительно применяйте Единые рекомендации Российской трехсторонней комиссии от 22.12.2023 № 11. Подробнее о том, как установить систему оплаты труда, смотрите в рекомендациях для казенных, бюджетных, автономных учреждений.Зарплату и учебную нагрузку педагогических работников пропишите в трудовом договоре с сотрудником (ст. 57 ТК, ч. 6 ст. 47 Закона от 29.12.2012 № 273-ФЗ). Порядок, как определить учебную (преподавательскую) нагрузку, установлен приказом Минобрнауки от 22.12.2014 № 1601.Также в трудовых договорах и локальных документах учреждения (коллективном договоре, графиках работы, расписаниях занятий и др.) пропишите режим рабочего времени – норму часов и время отдыха сотрудников (ч. 7 ст. 47 Закона от 29.12.2012 № 273-ФЗ, письмо Минобрнауки от 15.10.2015 № 08-ПГ-МОН-37849).Учитывайте, что в рабочее время педагогов в зависимости от занимаемой должности входит:

- учебная (преподавательская), воспитательная работа, в том числе практическая подготовка обучающихся;

- индивидуальная работа с обучающимися;

- научная, творческая, исследовательская работа;

- другая педагогическая работа, предусмотренная должностными обязанностями или индивидуальным планом: методическая, подготовительная, организационная, диагностическая и т. д.

Об этом сказано в части 6 статьи 47 Закона от 29.12.2012 № 273-ФЗ, примечании 1 приложения 1 к приказу Минобрнауки от 22.12.2014 № 1601.Не возлагайте на педработника все обязанности, установленные частью 6 статьи 47 Закона от 29.12.2012 № 273-ФЗ. И тем более те, которые не предусмотрены квалификационной характеристикой по занимаемой им должности. Об этом напомнило Минобрнауки в письме от 15.10.2015 № 08-ПГ-МОН-37849.Когда определяете нагрузку педагогам, дополнительно учитывайте письмо Минобрнауки от 15.10.2015 № 08-ПГ-МОН-37849. В нем специалисты разъяснили, как правильно установить и прописать в трудовом договоре продолжительность рабочего времени в зависимости от занимаемой должности.

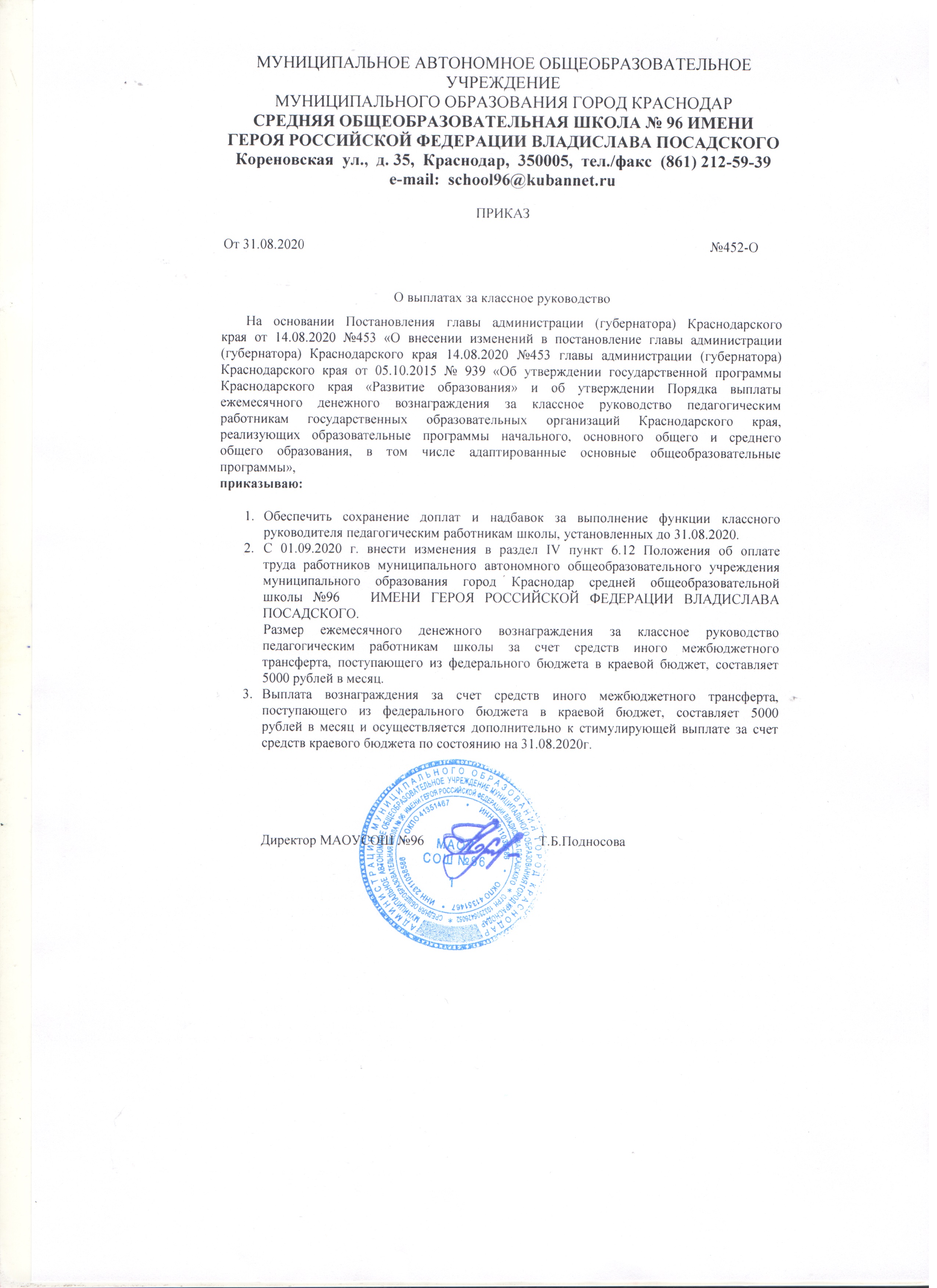

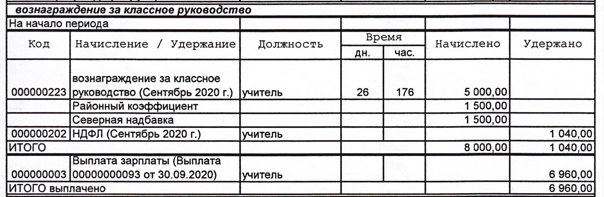

Письмо Департамента налоговой политики Минфина России от 24 июня 2021 г. № 03-04-09/49862 Об НДФЛ в отношении ежемесячного денежного вознаграждения за классное руководство педагогическим работникам

24 сентября 2021

Вопрос

Об НДФЛ в отношении ежемесячного денежного вознаграждения за классное руководство педагогическим работникам.

Ответ

Департамент налоговой политики рассмотрел обращение и по вопросу обложения налогом на доходы физических лиц ежемесячного денежного вознаграждения за классное руководство педагогическим работникам сообщает следующее.

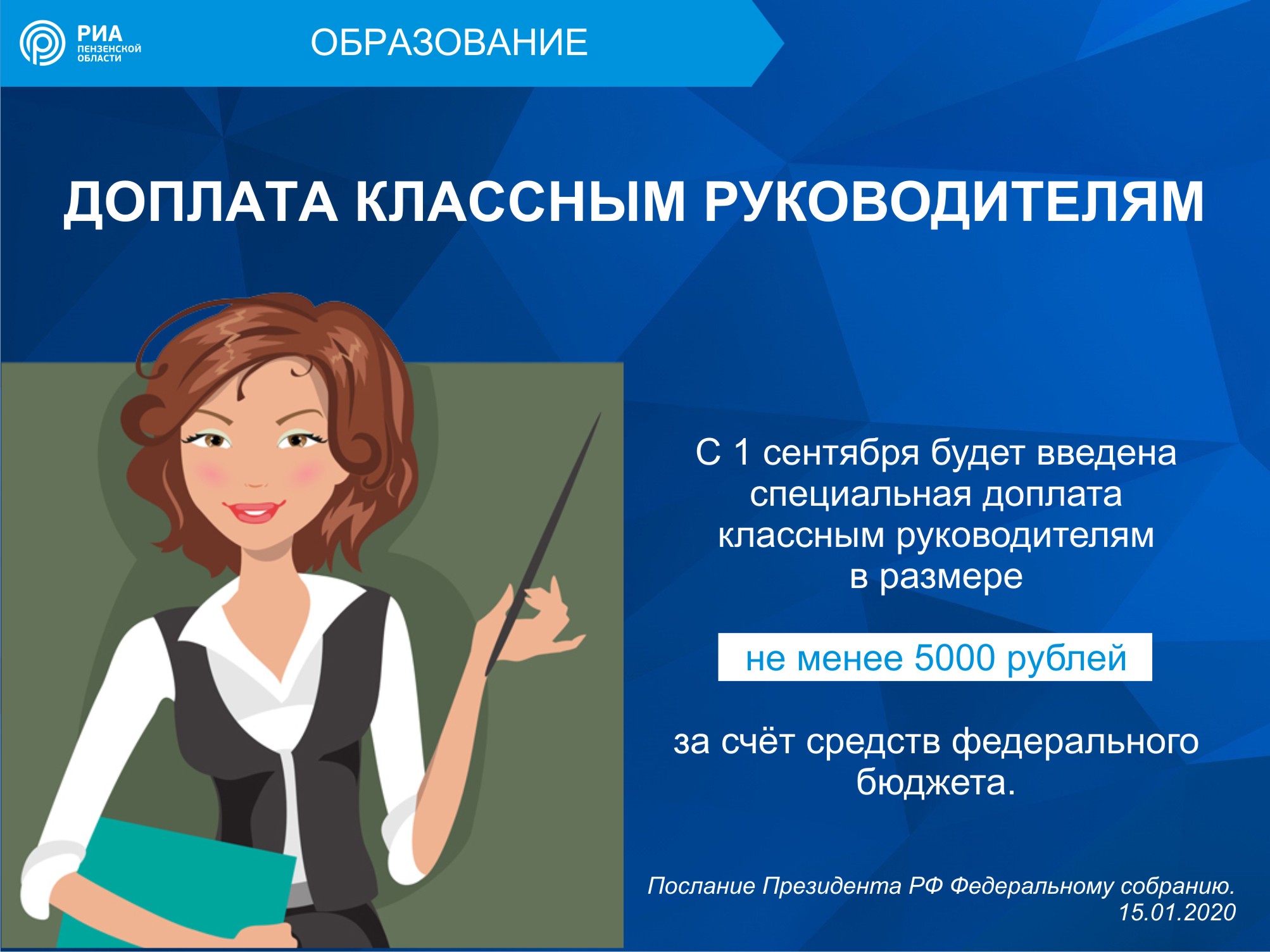

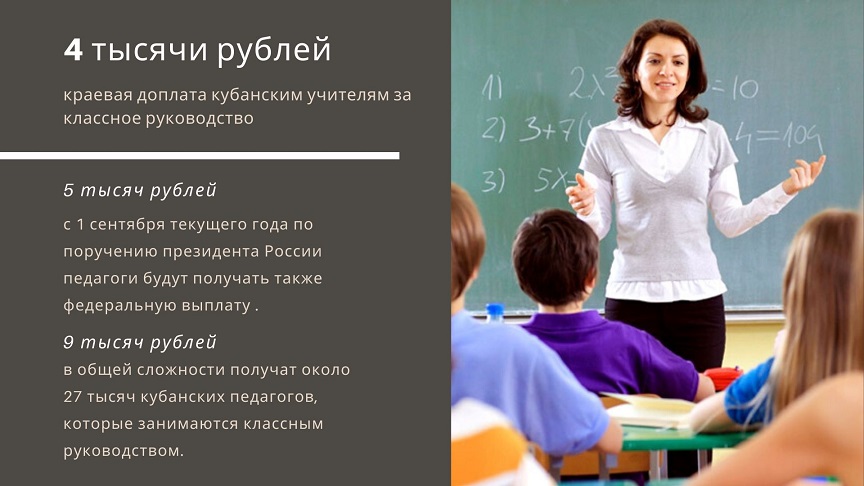

Правилами предоставления и распределения иных межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации и бюджету г. Байконура на обеспечение выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных общеобразовательных организаций субъектов Российской Федерации и г. Байконура и муниципальных общеобразовательных организаций (приложение N 28 к государственной программе Российской Федерации «Развитие образования», утвержденной постановлением Правительства Российской Федерации от 26.12.2017 N 1642) предусмотрено предоставление иных межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации и бюджету г. Байконура в целях софинансирования в полном объеме расходных обязательств субъектов Российской Федерации и г. Байконура, возникающих при осуществлении выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам общеобразовательных организаций из расчета 5 тысяч рублей в месяц с учетом особенностей, установленных Правилами.

Согласно статье 41 Налогового кодекса Российской Федерации (далее — Кодекс) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 6 пункта 1 статьи 208 Кодекса для целей обложения налогом на доходы физических лиц к доходам от источников в Российской Федерации относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации.

Таким образом, учитывая, что выплата в размере 5 тысяч рублей является ежемесячным денежным вознаграждением педагогических работников, указанный доход подлежит обложению налогом на доходы физических лиц в установленном порядке.

Реализация предложения об освобождении от обложения налогом на доходы физических лиц указанных доходов приведет к формированию выпадающих доходов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, за счет средств которых соответствующими органами власти, в частности, оказывается адресная помощь отдельным категориям граждан, нуждающимся в финансовой поддержке.

Учитывая изложенное, указанное предложение не может быть поддержано.

Кроме того, совместно с Департаментом бюджетной политики в отраслях социальной сферы и науки сообщаем, что в соответствии с абзацами третьим и четвертым подпункта «а» пункта 1 Указа Президента Российской Федерации от 07.05.2012 N 597 «О мероприятиях по реализации государственной социальной политики» уровень средней заработной платы педагогических работников образовательных учреждений общего образования должен соответствовать уровню средней заработной платы в соответствующем субъекте Российской Федерации.

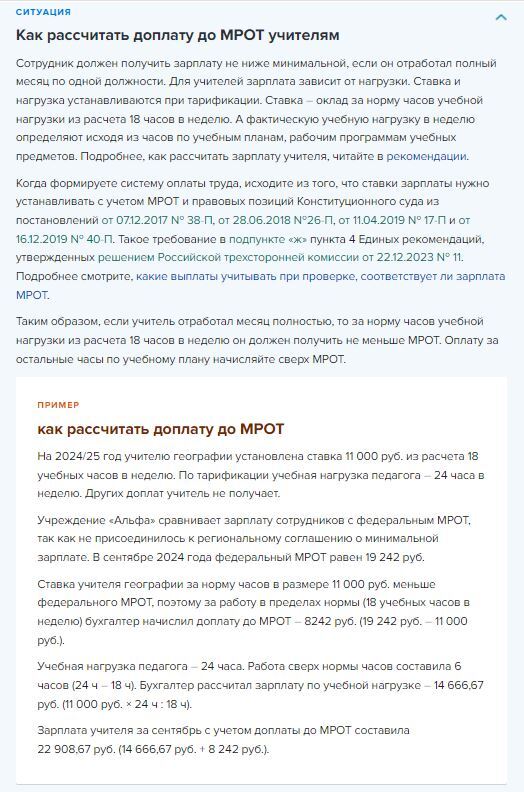

При этом в соответствии со статьей 133 Трудового кодекса Российской Федерации месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Дополнительно информируем, что ранее физлицо в Минфин России по вышеуказанным вопросам не обращалось.

| Заместитель директораДепартамента | Р.А. Лыков |

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Под режимом рабочего времени понимают продолжительность рабочей недели, ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, коллективным договором, соглашениями, трудовым договором. Для отдельных категорий работников могут быть предусмотрены особые условия работы.

Например, работа в ночное время. Это трудовая деятельность с 22 часов вечера до 6 часов утра по местному времени (ч. 1 ст. 96 ТК РФ).

Порядок привлечения сотрудников к работе в эти часы и порядок оформления рассмотрен в Справочнике кадровика. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже 20 процентов часовой тарифной ставки (оклада) за каждый час ночной работы (ч. 1 ст. 154 ТК РФ, постановление Правительства РФ от 22.07.2008 № 554). Конкретные размеры доплат за такую работу могут быть установлены работодателем в локальном нормативном акте, трудовом или коллективном договоре (ч. 3 ст. 154 ТК РФ). При выплате названных сумм работодатель сталкивается с вопросом, нужно ли с них удерживать НДФЛ.

По производственной необходимости сотрудники организации могут быть привлечены к работе в выходные и праздничные дни (ст. 113 ТК РФ). О порядке привлечения сотрудников к работе в эти дни и оформлении см. Справочник кадровика. Такая работа оплачивается не менее чем в двойном размере. При этом конкретные размеры оплаты можно установить в локальном нормативном акте, коллективном или трудовом договоре с работником (ч. 2 ст. 153 ТК РФ). Что касается удержания НДФЛ работодателем с доплаты за такую работу, то закон не дает четкого алгоритма действий в таком случае.

Сотрудник также может трудиться за пределами установленной в организации продолжительности рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при суммированном учете) (ст. 99 ТК РФ). Подробности привлечения к сверхурочной работе и оформления рассмотрены в Справочнике кадровика. Первые два часа такой работы оплачиваются не менее чем в полуторном размере, а последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты могут определяться локальным нормативным актом, коллективным или трудовым договором (ст. 152 ТК РФ).

Вместе с тем работник может выполнять дополнительную работу наряду с основной без увеличения установленной продолжительности рабочего дня (смены). Это возможно через совмещение профессий (должностей), расширение зон обслуживания либо увеличение объема работ (ст. 60.2 ТК РФ). Поручение сотруднику дополнительной работы предполагает доплату за нее. Размер доплаты устанавливается соглашением сторон трудового договора с учетом ее содержания и объема (ст. 151 ТК РФ).

Классный руководитель: что должен делать.

Классный руководитель является педагогическим работником, основными обязанностями которого является воспитание и социализация подопечных. Специфика его работы заключается в том, что он должен учитывать особенности как ученика, так и всего класса.

Педагогический работник взаимодействует не только со школьниками, но и их родителями, учителями-предметниками, администрацией школы и другими ведомствами. Он должен хорошо знать особенности учеников, воспитания в семье, состояние здоровье учащихся и др.

Классное руководство обычно является дополнительной нагрузкой для учителя. Он должен выполнять свои обязанности во внерабочее время. Основная задача педагога заключается в воспитании гармонично развитой личности.

Нормативно-правовой акт позволил внести изменения в государственную программу «Развитие образования».

Размер оклада (ставки зарплаты)

Должностной оклад педагогическим работникам устанавливайте исходя из нормы часов учебной (преподавательской) работы за ставку. Норма часов зависит от должности и установлена приказом Минобрнауки от 22.12.2014 № 1601. К примеру, норма часов составляет:

- для преподавателей образовательных учреждений среднего профессионального образования (СПО), а также учителей общеобразовательных учреждений – 18 часов в неделю;

- для педагогов-психологов, социальных педагогов, педагогов-организаторов – 36 часов в неделю.

Об этом сказано в пунктах 2.1, 2.8.1 приложения 1 к приказу Минобрнауки от 22.12.2014 № 1601, статье 333 ТК.В федеральных учреждениях размер окладов (ставок) определяет руководитель:

- в казенных учреждениях – в соответствии с положением об оплате труда, утвержденным учредителем или ГРБС;

- в бюджетном и автономном учреждении – в соответствии с установленной ими системой оплаты труда.

Чтобы установить размеры окладов (ставок), должности педработников распределите по профессиональным квалификационным группам (ПКГ). Данное правило в равной степени распространяется на все типы учреждений: бюджетные, казенные и автономные. ПКГ должностей работников образования и критерии разнесения по группам утверждены приказами Минздравсоцразвития от 05.05.2008 № 216н, 217н.В федеральном бюджетном и автономном учреждениях, когда устанавливаете оклады (ставки), руководствуйтесь минимальными размерами окладов, которые рекомендованы в примерных положениях об оплате труда федеральными органами исполнительной власти. Для казенных учреждений ГРБС вправе установить как минимальные размеры окладов (ставок), которыми учреждение должно руководствоваться при определении окладов, так и конкретные размеры, которые учреждение должно применять.К рекомендуемому минимальному окладу (минимальной ставке) по соответствующим ПКГ может быть установлен повышающий коэффициент:

- по занимаемой должности;

- по учреждению или структурному подразделению;

- персональный;

- за квалификационную категорию;

- за ученую степень, звания.

Рекомендуемые размеры таких коэффициентов и порядок их применения также приведены в примерных положениях (см., например, приложение 7 к примерному положению об оплате труда, утв. приказом Минздравсоцразвития от 28.08.2008 № 462н). Повышающие коэффициенты к окладу не образуют новый оклад и также не учитываются при начислении компенсационных и стимулирующих выплат.На уровне субъектов РФ и муниципальных образований размеры окладов и применение повышающих коэффициентов для сотрудников утверждаются соответственно региональным и местным законодательством.Правила, как применять коэффициенты (повышения) для педработников, которым установлены нормы часов, разъясняются в разделе IX Единых рекомендаций, утвержденных решением Российской трехсторонней комиссии от 22.12.2023 № 11.Также в оклады (должностные оклады) научно-педагогических работников образовательных организаций высшего образования нужно включить размеры надбавок за ученые степени и по должностям, которые действовали до 1 сентября 2013 года.Об этом сказано в части 11 статьи 108 Закона от 29.12.2012 № 273-ФЗ и разъяснено в письме Минобрнауки от 12.09.2013 № НТ-883/17.

НДФЛ с надбавок, доплат, компенсаций при работе вахтовым методом

При вахтовом методе работа осуществляется вне места постоянного проживания работников, из-за чего не может быть обеспечено ежедневное возвращение работников к месту постоянного проживания. Для работающих вахтовым методом статьей 302 ТК РФ предусмотрена надбавка взамен суточных за каждый день нахождения на вахте, а также за дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работ и обратно.

Кроме того, для работающих вахтовым методом предусмотрены различные гарантии и компенсации. Не вполне ясно, являются ли данные суммы частью зарплаты или компенсацией, освобожденной от НДФЛ. В связи с этим у работодателя возникает вопрос об удержании НДФЛ с компенсации (оплаты):