Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж (ЕНП) — способ уплаты налогов и обязательных платежей. ИП может оплатить налоги и взносы одним платежным поручением: для этого достаточно указать только ИНН налогоплательщика и сумму. Код бюджетной классификации при этом будет единым.

ЕНП работает так: налогоплательщик перечисляет средства на специальный счет, а ФНС распределяет необходимые суммы по обязательным платежам.

Счет для индивидуального предпринимателя в течение двух дней после заявления от ИП и проверки документов откроет Федеральное казначейство.

Сам ЕНП можно направить для оплаты:

- налогов и авансовых платежей;

- страховых взносов на обязательное пенсионное и медицинское страхование и временную нетрудоспособность;

- сборов, кроме государственных пошлин, на уплату которых суд не выдал исполнительный документ;

- штрафов, пеней и процентов.

Перечислить средства на счет необходимо до определенной даты уплаты налогов и сборов. ФНС распределит средства на основании деклараций, которые сдают предприниматели. Поскольку в декларации возможны ошибки, налоговики советуют отправить на счет сумму больше необходимой. В дальнейшем налогоплательщики смогут вернуть излишки или зачесть их в счет новых платежей.

Единый налоговый платеж распределяют в строгой очередности:

- Недоплаты, допущенные ранее.

- Налоги, авансовые платежи, сборы и страховые взносы.

- Пени и штрафы.

- Проценты.

Если средств на счете не хватит, полученную сумму распределяют пропорционально платежам.

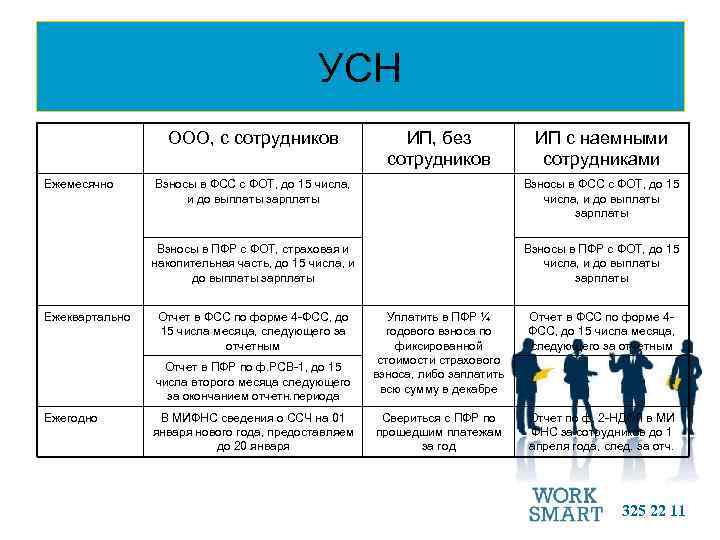

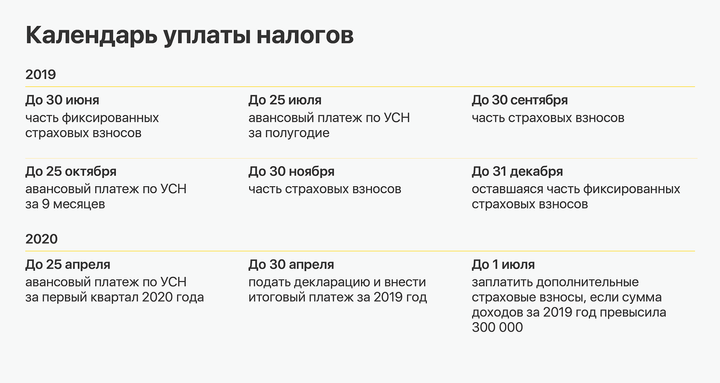

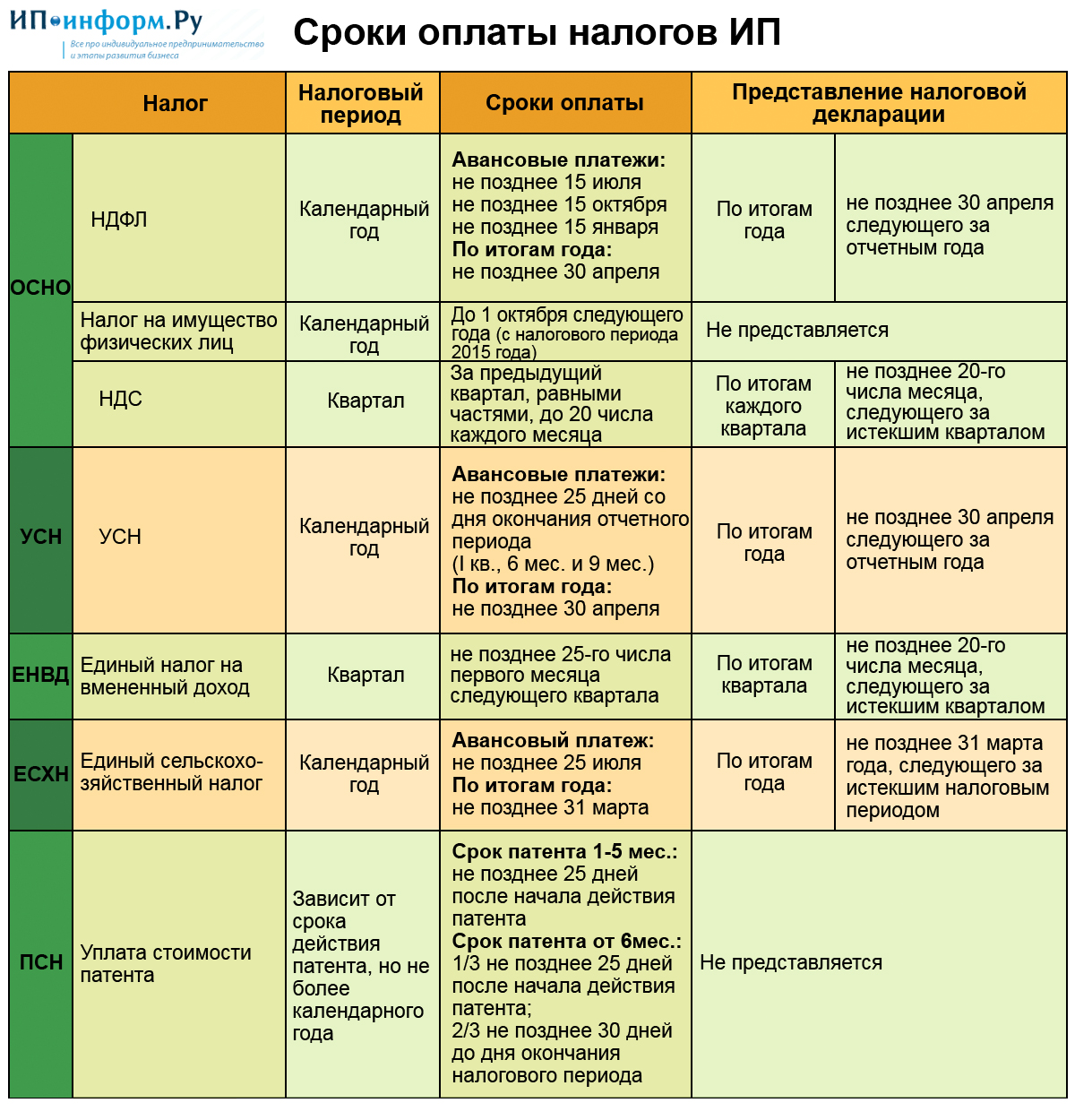

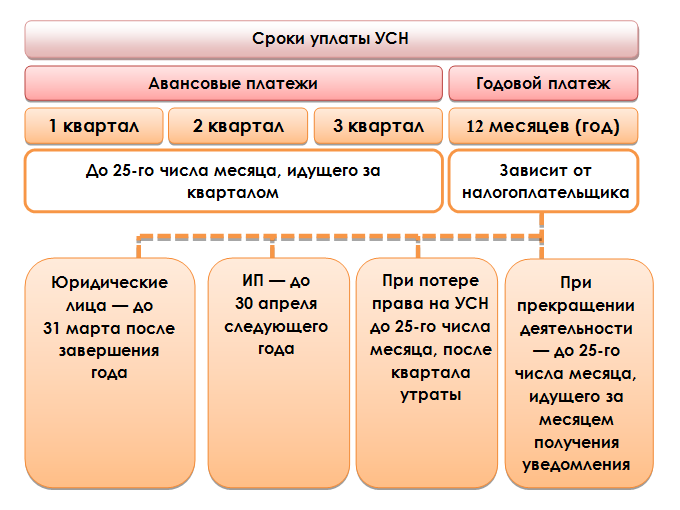

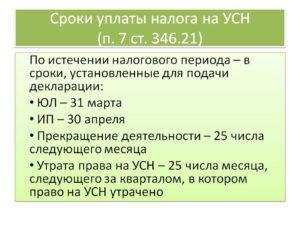

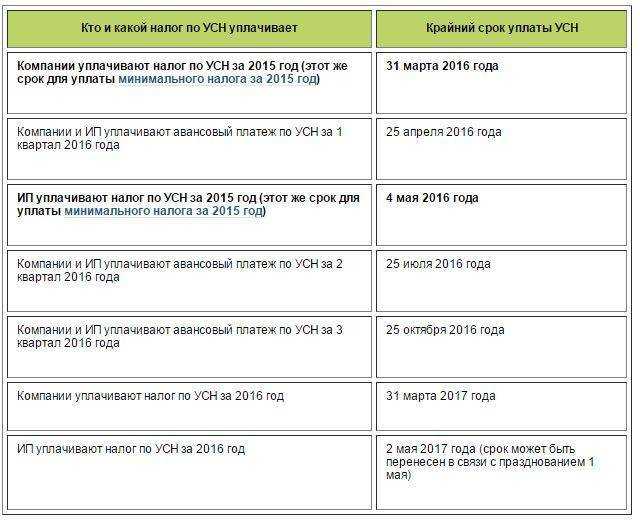

Сроки оплаты налога УСН в 2022 году

ИП на УСН оплачивает налоги в следующие сроки:

- налог с доходов 6% или с прибыли 15% ежеквартально до 25 числа месяца следующего отчетным периодом (п.5 ст.346.21 НК РФ). Ставки 6% и 15% являются максимальными налоговыми ставками УСН. Большинство регионов по определенным видам деятельности применяют пониженные ставки налога УСН;

- отраслевые налоги и сборы — индивидуально по вашему виду деятельности;

- налоги и сборы с зарплаты наемных работников, налог на доходы физических лиц — не позже, чем на следующий день после выдачи зарплаты. При выдаче отпускных не позже последнего дня месяца, в котором отпускные были выданы;

- сборы на пенсионное и медицинское страхование каждый месяц до 15 числа следующего за месяцем, в котором была выдана зарплата. В 2022 году эти отчисления необходимо производить в ИФНС;

- сборы в фонд социального страхования каждый месяц до 15 числа следующего за месяцем, в котором была выдана зарплата. В 2022 году отчисления на страхование по временной нетрудоспособности и в связи с материнством необходимо перечислять на счет ИФНС, а взносы на травматизм в ФСС;

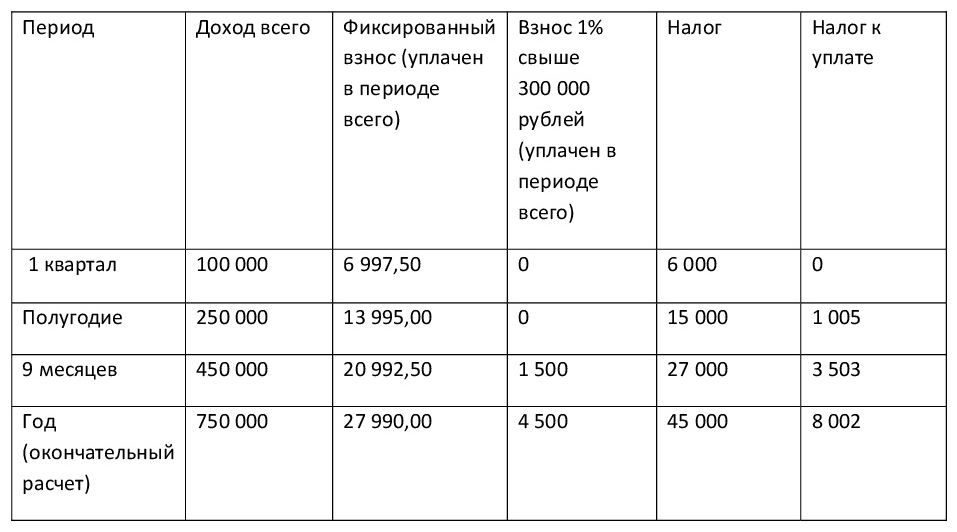

- сборы на пенсионное и медицинское страхование за себя, как за индивидуального предпринимателя можно оплатить раз в год до 31 декабря, но желательно оплачивать по-квартально, чтобы иметь возможность уменьшать квартальные платежи УСН;

- дополнительный сбор на пенсионное страхование в случае, если годовой доход превышает 300 000 рублей, необходимо оплатить до 1 июля 2022 года за 2019 год.

Сроки уплаты налогов за периоды 2022 года в 2023 году

НДФЛ по отпускным, больничным и выданной 30 декабря зарплате обычно уплачивается 31 декабря, но в 2022 году это выходной. Поэтому срок уплаты переносится на первый рабочий день 2023 года.

| Дата | Налог (взносы) |

|---|---|

| 09.01.2023 | НДФЛ с зарплаты за декабрь 2022, выданной 30 декабря 2022, декабрьских отпускных и больничных |

| 16.01.2023 | Взносы на травматизм за декабрь 2022 |

| 20.01.2023 | «Косвенный» НДС за 4 квартал 2022 |

| 30.01.2023 | НДФЛ с зарплаты за декабрь 2022, выданной в январе (перенос с 28 января) |

| 30.01.2023 | Страховые взносы за декабрь 2022 (перенос с 28 января) |

| 30.01.2023 | 1/3 НДС за 4 квартал 2022 (перенос с 28 января) |

| 28.02.2023 | 1/3 НДС за 4 квартал 2022 |

| 28.02.2023 | Налог на имущество за 2022 год |

| 28.02.2023 | Транспортный налог за 2022 год |

| 28.02.2023 | Земельный налог за 2022 год |

| 28.03.2023 | 1/3 НДС за 4 квартал 2022 |

| 28.03.2023 | Налог на прибыль за 2022 год |

| 28.03.2023 | Налог по УСН за 2022 год для организаций |

| 28.03.2023 | ЕСХН за 2022 год |

| 28.04.2023 | Налог по УСН за 2022 год для ИП |

Исключение для переноса сроков уплаты составляет НДС, который уплачивается при импорте товаров из ЕАЭС. Его тоже будут уплачивать в виде ЕНП, но срок уплаты не изменится — 20 число месяца, следующего за месяцем принятия импортированных товаров на учёт.

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Кроме того, налог посчитают неуплаченным, если на день предъявления в банк поручения на перечисление денежных средств в счет уплаты налога налогоплательщик имеет иные неисполненные требования, которые исполняются в первоочередном порядке. То есть если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

https://buh.ru/articles/documents/154422/

Общее правило по срокам оплаты налогов

В статье 6.1 п.7 НК РФ содержится информация для налогоплательщиков по срокам оплаты налогов, взносов и сборов. Если последний день установленного срока совпадает с выходным, праздничным, нерабочим днем, то срок переносится на первый следующий рабочий день.

Например: срок оплаты взносов 15.01.2022, но этот день совпадает с выходным днем – суббота, оплата взносов 17.01.2022 не является нарушением срока оплаты. Срок оплаты переносится с 15.01.22 на первый рабочий день после срока совпавшего с выходным днем.

Материал отредактирован в соответствии с изменениями действующего законодательства 31.01.2022

Налог на прибыль

В отношении налога на прибыль выделим два ключевых пункта.

-

Сроки уплаты данного налога и авансовых платежей с 2023 года не изменятся. Как и сейчас, налог за год необходимо будет перечислять в бюджет не позднее 28 марта года, следующего за налоговым периодом. Организации, которые осуществляют ежемесячные и ежеквартальные авансовые платежи, будут делать это в те же сроки, что и сейчас ( НК РФ в редакции Закона № 263-ФЗ).

В эти же сроки должны перечислять авансы организации, которые вносят только ежеквартальные авансовые платежи. Те, кто перечисляет ежемесячные авансы по фактической прибыли, продолжат ориентироваться на ранее установленную крайнюю дату – 28-е число месяца, следующего за истекшим отчетным периодом.

А вот сроки подачи деклараций по налогу на прибыль (налоговых расчетов) изменились ( НК РФ в новой редакции):

-

налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 25 марта года, следующего за истекшим годом;

-

налогоплательщики (налоговые агенты) подают декларации (расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактической прибыли, представляют декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

-

При определении базы по налогу на прибыль с 1 января 2023 года не будут учитываться доходы и расходы в виде обеспечительного платежа. Изменения в пп. 2 п. 1 ст. 251 и НК РФ внесены Федеральным законом от 16.04.2022 № 96-ФЗ.

Напомним, что в настоящее время вопрос учета при налогообложении прибыли обеспечительного платежа не урегулирован – НК РФ позволяет не учитывать в доходах и расходах только залог и задаток. В связи с этим Минфин уже разъяснял, что залог и обеспечительный платеж имеют общую правовую природу, поэтому в доходах и расходах обеспечительный платеж также учитывать не нужно (Письмо от 31.05.2016 № 03-03-06/1/31325). Теперь правовая неопределенность устранена.

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

-

для поступления денежных средств, признаваемых единым налоговым платежом;

-

для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

-

положительным (ЕНП больше совокупной обязанности);

-

отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

-

нулевым (ЕНП равен совокупной обязанности).

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

Уплата основных налогов

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль(при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 | Не позднее 28.04.2021 | |

| За I полугодие 2021 | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За 2021 | Не позднее 28.03.2022 | |

| Налог на прибыль(при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 28.01.2021 | |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.04.2021 | |

| За май 2021 | Не позднее 28.05.2021 | |

| За июнь 2021 | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 28.07.2021 | |

| За август 2021 | Не позднее 30.08.2021 | |

| За сентябрь 2021 | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 28.10.2021 | |

| За ноябрь 2021 | Не позднее 29.11.2021 | |

| За декабрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль(при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 01.03.2021 | |

| За февраль 2021 | Не позднее 29.03.2021 | |

| За март 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.05.2021 | |

| За май 2021 | Не позднее 28.06.2021 | |

| За июнь 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 30.08.2021 | |

| За август 2021 | Не позднее 28.09.2021 | |

| За сентябрь 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 29.11.2021 | |

| За ноябрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 | Не позднее 25.03.2022 | |

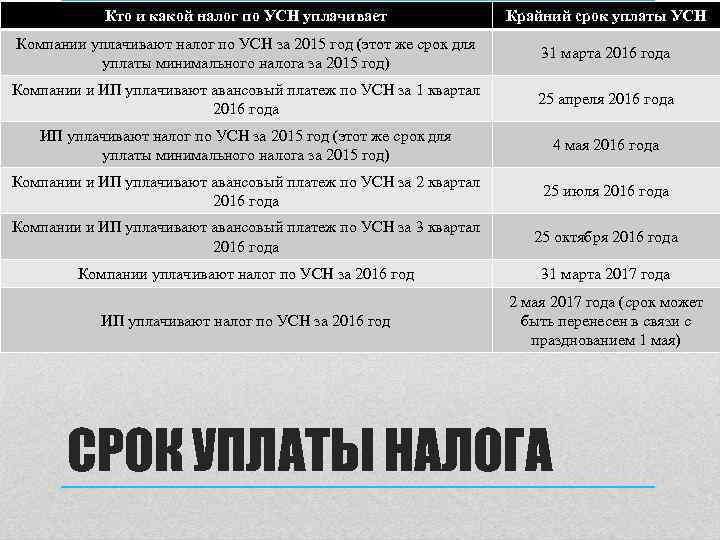

| Налог при УСН(включая авансовые платежи) | За 2020 год(уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛс отпускных и больничных пособий | За январь 2021 | Не позднее 01.02.2021 |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 31.03.2021 | |

| За апрель 2021 | Не позднее 30.04.2021 | |

| За май 2021 | Не позднее 31.05.2021 | |

| За июнь 2021 | Не позднее 30.06.2021 | |

| За июль 2021 | Не позднее 02.08.2021 | |

| За август 2021 | Не позднее 31.08.2021 | |

| За сентябрь 2021 | Не позднее 30.09.2021 | |

| За октябрь 2021 | Не позднее 01.11.2021 | |

| За ноябрь 2021 | Не позднее 30.11.2021 | |

| За декабрь 2021 | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 | Не позднее 25.01.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За IV квартал 2021 | Не позднее 25.01.2022 | |

| НДФЛ(ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты других налогов (например, НДС при импорте товаров из стран ЕАЭС, водного налога и т.д.) вы найдете в Помощнике бухгалтера

Сроки уплаты налогов ИП в 2024 году

В 2024 году индивидуальные предприниматели производят уплату налогов и страховых взносов в следующие сроки:

| Вид платежа | Срок уплаты | Нормативный акт |

| Фиксированные платежи на обязательное пенсионное страхование и обязательное медицинское страхование | До 31 декабря 2024 года | |

| Дополнительные платежи на обязательное пенсионное страхование (в случае, если доход превысил 300 000 рублей) | До 01 июля 2024 года | |

| Налог на имущество за 2017 год | До 01 декабря 2024 года | |

| Акцизы | До 25 числа месяца, следующего за отчётным месяцем | |

| Налог на добычу полезных ископаемых | До 25 числа месяца, следующего за отчётным месяцем | |

| Водный налог | До 20 числа месяца, следующего за отчётным кварталом | |

| Торговый сбор | До 25 числа месяца, следующего за отчётным кварталом | |

| Сбор за пользование объектами животного мира | До 20 числа текущего месяца | |

| НДФЛ (за себя) | Авансовые платежи уплачиваются на основании налоговых уведомлений:

1) за январь — июнь — не позднее 15 июля 2024 года в размере половины годовой суммы авансовых платежей; 2) за июль — сентябрь — не позднее 15 октября 2024 года в размере одной четвертой годовой суммы авансовых платежей; 3) за октябрь — декабрь — не позднее 15 января 2024 года в размере одной четвертой годовой суммы авансовых платежей. |

|

| НДФЛ (на наёмных работников) | Не позднее первого рабочего дня после выплаты заработной платы работникам (в случае выплаты по больничному листку или отпускных – не позднее последнего дня месяца, когда были произведены выплаты) | |

| Взносы на травматизм | Не позднее 15 числа месяца, следующего за месяцем выплаты заработной платы |

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Вопросы и ответы

- Я являюсь индивидуальным предпринимателем, ведущим свою деятельность на общей системе налогообложения. Для того, чтобы мне уплатить налог на имущество физических лиц нужно ли дожидаться получения уведомления от ИФНС?

Ответ: Для того, чтобы произвести уплату налога на имущество физических лиц Вам необходимо дождаться получения уведомления от ИФНС, после чего произвести уплату налога.

- Если я на 2 дня нарушил сроки уплаты налога – будет ли наложен штраф?

Ответ: В соответствии с налоговым законодательством РФ в случае, если в указанный срок не произведена уплата налога, то налог считается неуплаченным, в связи с чем начисляется штраф и пени. Даже 2 дня, указанные Вами, будут иметь значение как нарушение налогового законодательства Российской Федерации.

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Кроме того, налог посчитают неуплаченным, если на день предъявления в банк поручения на перечисление денежных средств в счет уплаты налога налогоплательщик имеет иные неисполненные требования, которые исполняются в первоочередном порядке. То есть если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

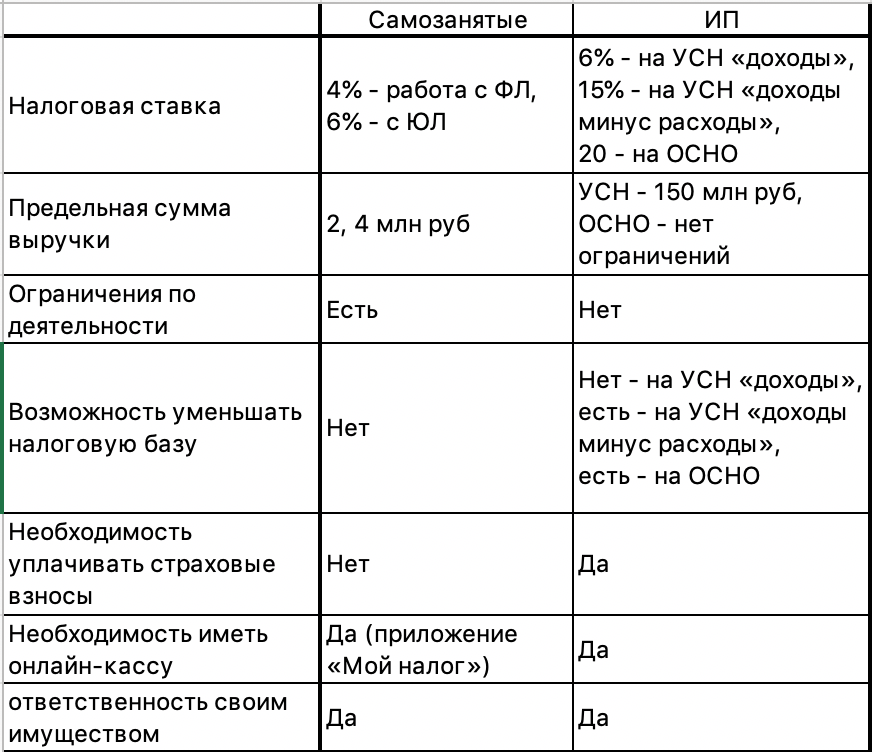

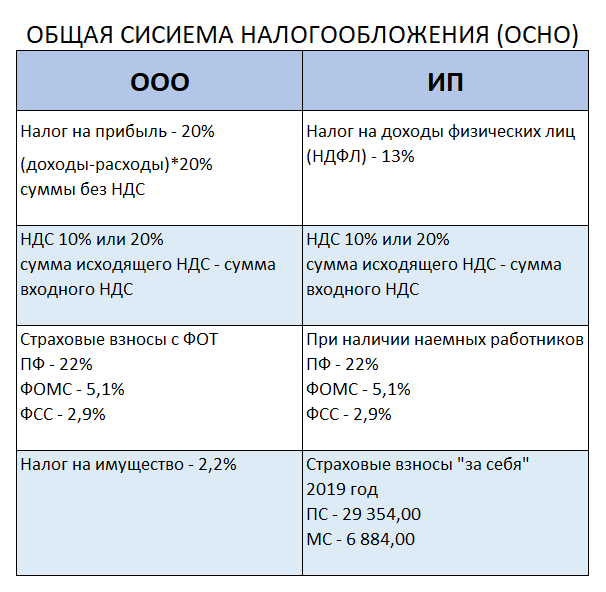

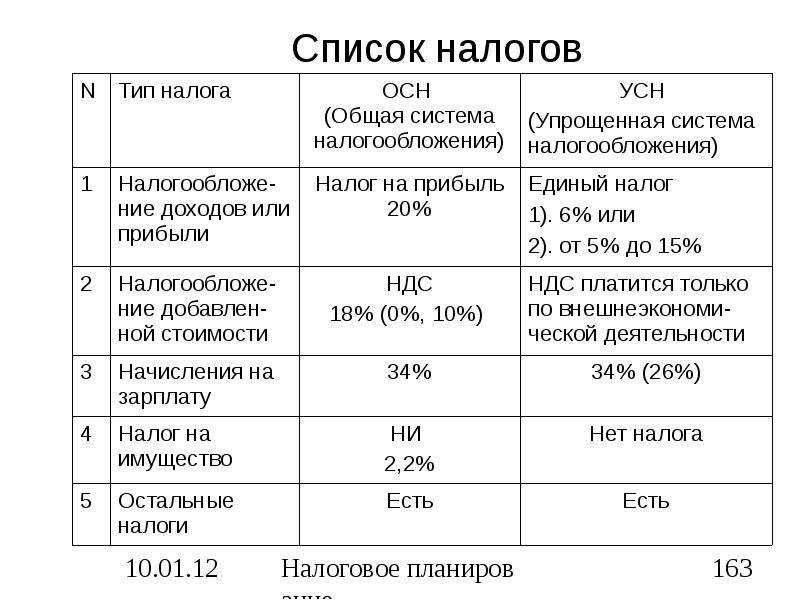

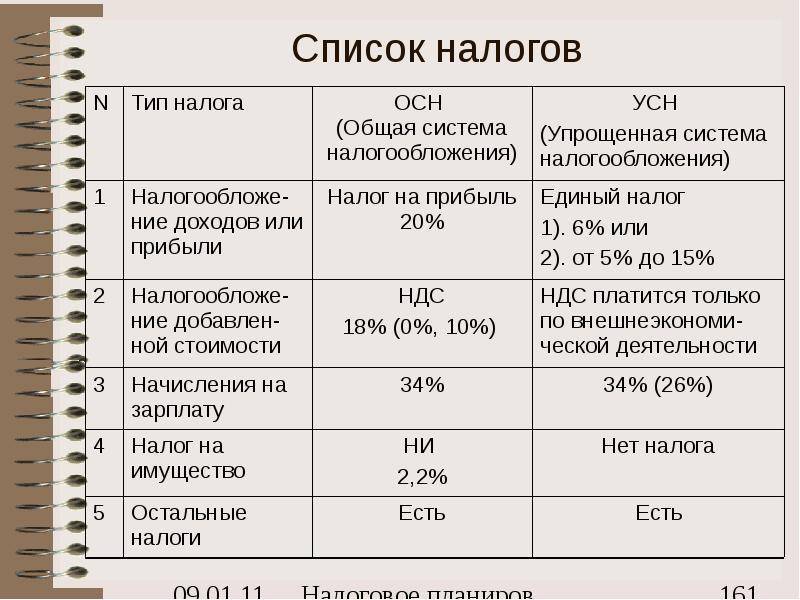

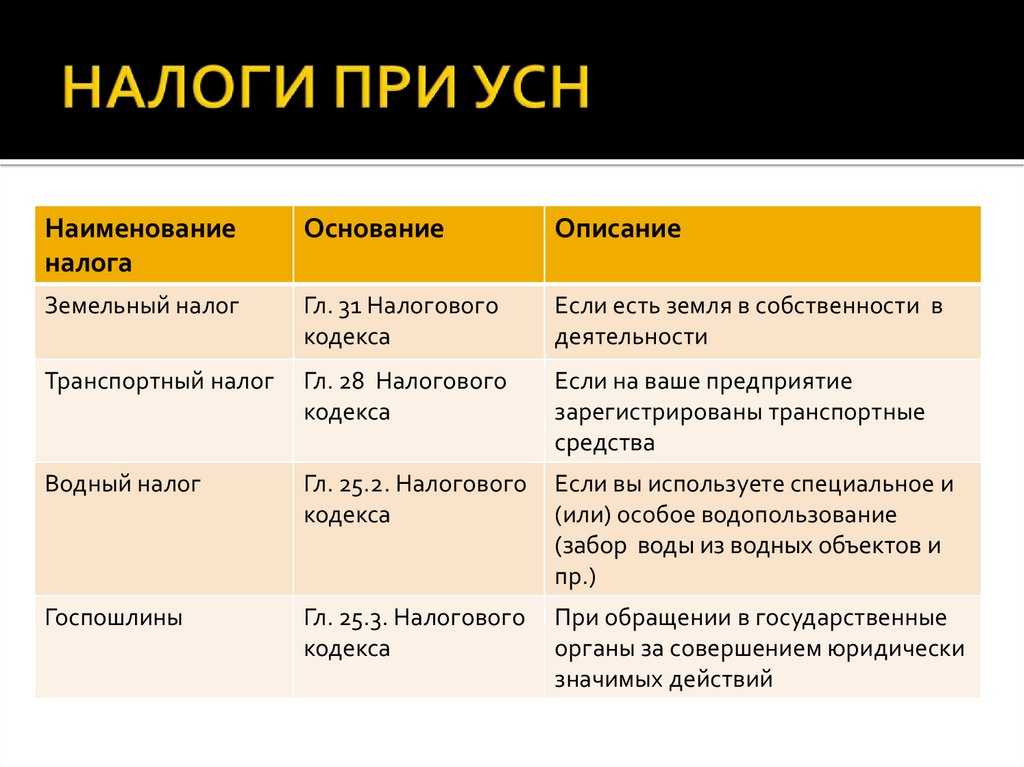

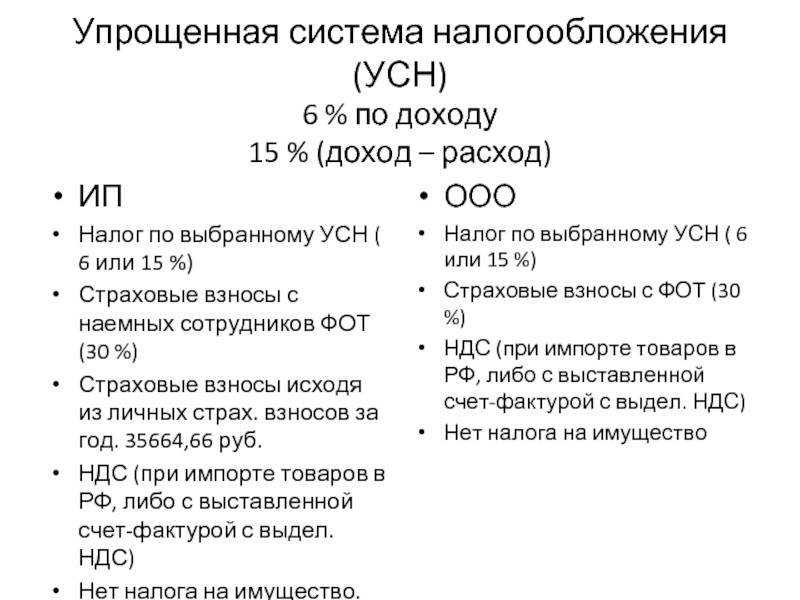

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

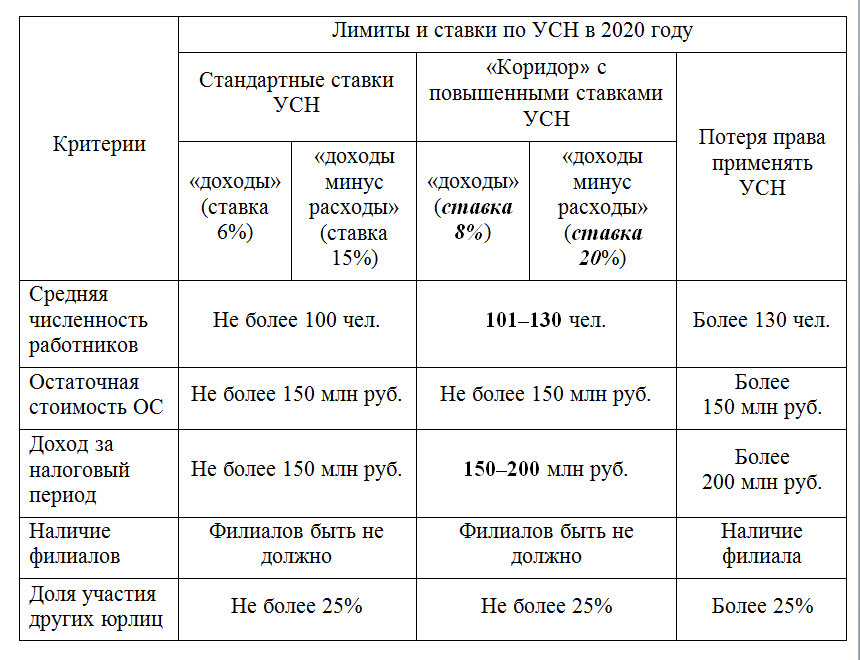

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

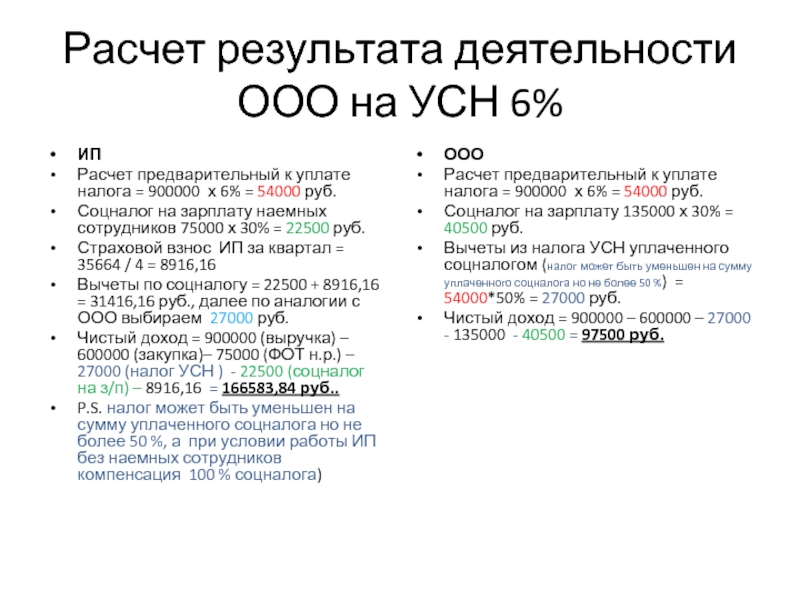

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

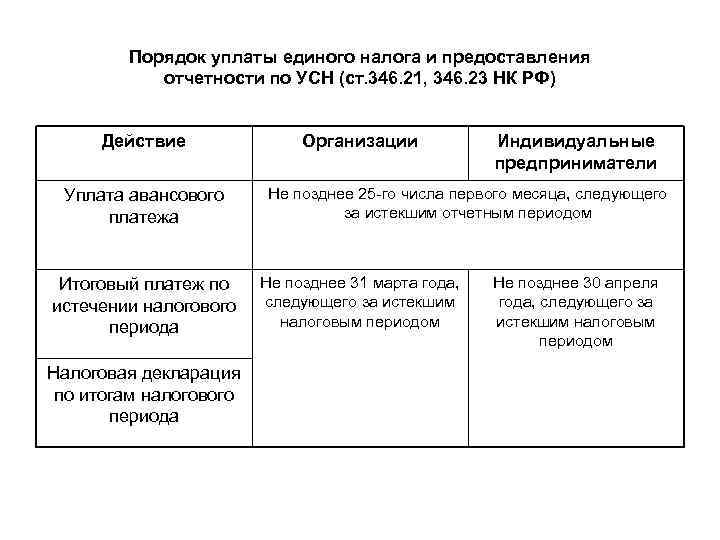

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

Сроки сдачи отчётности за периоды 2022 года в 2023 году

Крайний срок сдачи отчётности тоже будет единым — 25 число. Исключение составит отчёт 4-ФСС за 2022 год — сдать его нужно будет по старым правилам:

- по форме, утверждённой приказом ФСС от 14 марта 2022 года № 80;

- в срок не позднее 20 января 2023 на бумаге или не позднее 25 января 2023 в электронном виде.

Начиная с первого отчётного периода 2023 года страхователи будут подавать в новый социальный фонд форму ЕСФ-1 «Сведения для индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

| Дата | Налог, взносы |

|---|---|

| 20.01.2023 | 4-ФСС за 2022 год на бумаге |

| 20.01.2023 | Декларация по косвенным налогам за 4 квартал 2022 |

| 25.01.2023 | 4-ФСС за 2022 год в электронном виде |

| 25.01.2023 | Расчет по страховым взносам за 2022 год |

| 25.01.2023 | Декларация по НДС за 4 квартал 2022 |

| 27.02.2023 | 6-НДФЛ за 2022 год (перенос с 25 февраля) |

| 27.03.2023 | Декларация по налогу на прибыль за 2022 год (перенос с 25 марта) |

| 27.03.2023 | Декларация по УСН за 2022 год для организаций (перенос с 25 марта) |

| 27.03.2023 | Декларация по ЕСХН за 2022 год (перенос с 25 марта) |

| 27.03.2023 | Декларация по налогу на имущество за 2022 год (перенос с 25 марта) |

| 25.04.2023 | Декларация по УСН за 2022 год для ИП |

Для сдачи отчётности рекомендуем сервис «Астрал.Отчёт 5.0». Он позволяет сдавать отчёты с любого ПК и из любой точки мира при наличии интернета. В новой версии сервиса обновлён календарь бухгалтера на 2023 год — с ним вы не пропустите сроки сдачи отчётности.

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

-

Согласно НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров, выполнения и оказания (в том числе для собственных нужд) работ и услуг за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

-

При выставлении покупателю счета-фактуры лицами, не являющимися плательщиками НДС (освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму налога, указанную в счете-фактуре, следует уплатить не позднее 28-го числа месяца, следующего за истекшим кварталом. Об этом сказано в НК РФ (в редакции Закона № 263-ФЗ).

-

Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Сумма налога будет уплачиваться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом ( НК РФ в редакции Закона № 263-ФЗ).

-

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на едином налоговом счете. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на едином налоговом счете и формирует положительное сальдо.

-

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом ( НК РФ). Однако за IV квартал 2022 года уплатить НДС необходимо уже в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1, НК РФ):

-

1/3 – не позднее 30 января 2023 года, 1/3 – не позднее 28 февраля 2023 года, 1/3 – не позднее 28 марта 2023 года;

-

не позднее 30 января 2023 года, если счет-фактура выставлен лицами, не являющимися плательщиками НДС.