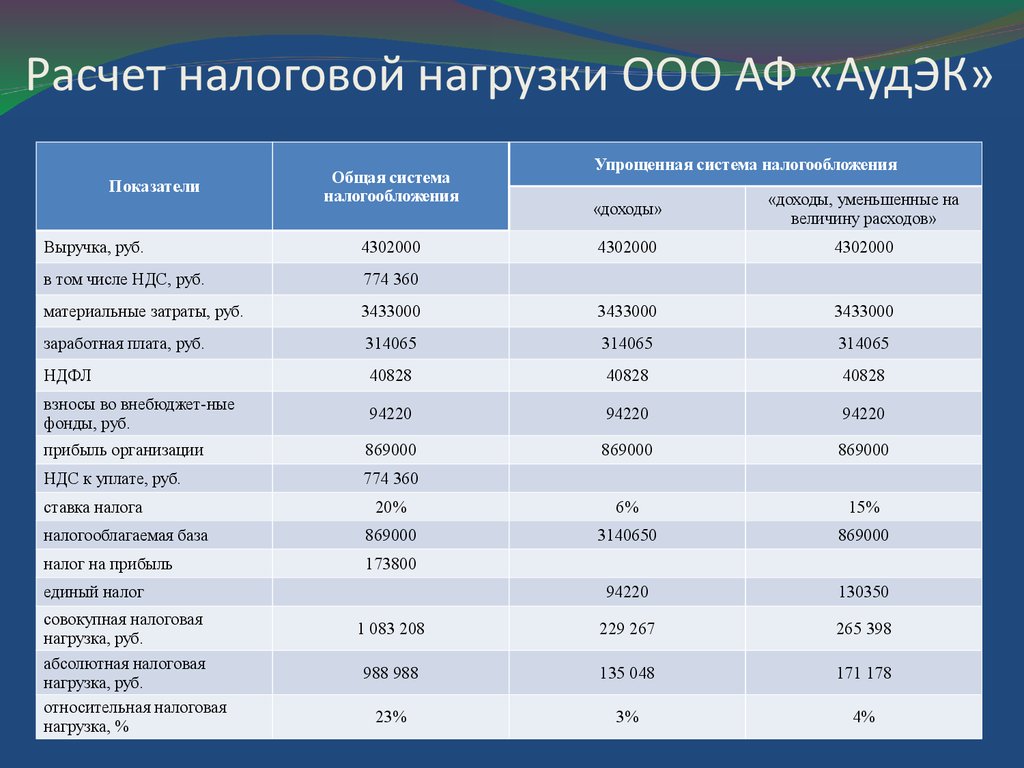

Расчет налоговой нагрузки с помощью калькулятора

Учитывая, что в особенностях и нюансах системы налогообложения тяжело разобраться быстро, и еще тяжелее — знать все тонкости досконально, многим людям интересны более простые способы, позволяющие рассчитать налоговую нагрузку организации, и одним из таких способов может стать простой и понятный онлайн-калькулятор. С его помощью даже человек далекий от ведения бухгалтерии и регулярного взаимодействия с ФНС и другими контролирующими органами сможет посчитать основные объемы налоговой нагрузки на предприятие. Чтобы пользоваться калькулятором достаточно оследовать простой и понятной инструкции:

Как пользоваться калькулятором для выбора налогообложения

Чтобы правильно выбрать систему налогообложения при помощи калькулятора для предприятия, необходимо посчитать имеющуюся выручку предприятия и иные расходы средств. После этого нужно сравнить объем подлежащих уплате налогов на разных режимах налогообложения — и рассчитать уровень налоговой нагрузки.

Чем ниже будет уровень налоговой нагрузки — тем более выгодным будет являться отдельный режим налогообложения для вашего бизнеса. Применять такой способ выбора системы налогообложения крайне удобно при планировании будущего бизнеса.

Всегда необходимо помнить, что специализированные режимы налогообложения предполагают наличие определенных ограничений, в первую очередь — по видам деятельности, объемам доходов и штату предприятия.

Дополнительные критерии

Хотелось бы сказать, что расслабляться рано. Не следует забывать и про остальные девять показателей Концепции. Так, одним из критериев является доля налоговых вычетов по налогу на добавленную стоимость от суммы начисленного с налога, которая должна быть равна либо превышать 89% за период 12 месяцев.

Если вернуться к нашему анализу среднеотраслевых отклонений, то мы увидим, что там, где выручка от реализации за 2017 год составила 100 000 000 рублей, НДС к уплате должен быть не менее 1 430 000 рублей.

Если рассчитать НДС к уплате, учитывая требования Концепции, то сумма налога должна составлять не мене 1 980 000 рублей. И здесь компании придется самостоятельно принимать решение – на что ориентироваться, на показатели отрасли или Концепции.

На мой взгляд, не стоит обольщаться и смотреть лишь на отраслевые показатели, опыт подсказывает, что налоговики всегда ориентированы на максимальную величину налога к уплате.

Хотелось бы сделать акцент на тот факт, что анализ можно провести только ретроспективно. То есть при уплате налогов уже в 2019 году компаниям не очень понятно, на какой именно уровень фискальной нагрузки ориентироваться, ведь на сегодняшний день данных за 2018 год еще нет, так как налоговая отчетность компаниями на момент подготовки журнала к печати была не сдана.

Учитывая, что разница между налоговой нагрузкой от года к году может достигать и 44%, как в нашем примере (разница между 2016 г. и 2017 г.), трудно опираться на показатели при налоговом планировании на текущий период. И что делать, если и по среднеотраслевым показателям компания не дотягивает до «нормы» по уплате налогов?

Оптимальным решением является возврат к Концепции выездных проверок. Ведь сама по себе низкая налоговая нагрузка еще не говорит о том, что компания обязательно попадет под проверку. Организации необходимо оценить и остальные показатели Концепции и заранее подготовиться к вопросам налоговиков, обосновать невысокие суммы налогов к уплате или заработную плату ниже среднеотраслевой. Ревизоры уточняют, что сервис будет пополняться новыми функциями, например в будущем пользователи смогут сравнивать свои данные с сопоставимыми по масштабам деятельности предприятиями.

Показатели

Показатели налоговой нагрузки

Отклонение от среднеотраслевой нагрузки

Среднеотраслевая

Фактическая

Совокупная нагрузка (без НДПИ и акцизов), %

2,0

0,23

Совокупная нагрузка (с учетом НДПИ и акцизов), %

1,81

2,0

0,19

Нагрузка по налогу на прибыль, %

0,32

0,50

0,18

Нагрузка по НДС, %

1,43

1,50

0,07

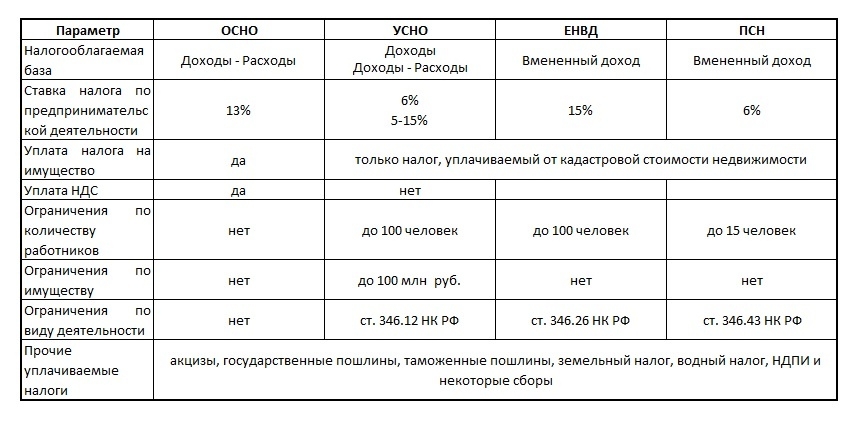

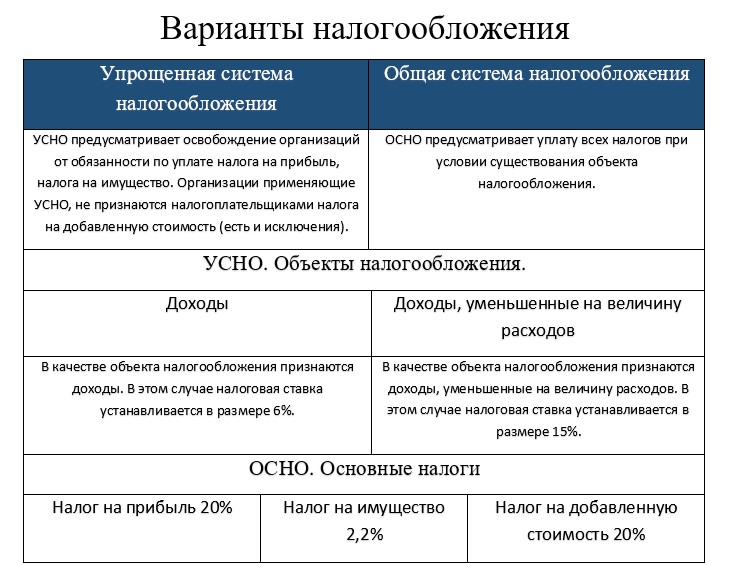

Основная система налогообложения

ОСН (ОСНО) является универсальной системой налогообложения, которой могут пользовать как крупные компании, так и новички-ИП с маленьким доходом.

Несмотря на довольно сложный налоговый учет, эта система налогообложения может оказаться наиболее выгодной для предпринимателя или организации в следующих случаях:

- если ИП или юрлицо работает с контрагентами, заинтересованными во входном НДС;

- если ИП или юрлицо ведет оптовую торговлю;

- если налогоплательщик имеет льготы по налогу на прибыль.

Помимо этого Налоговым кодексом оговорены случаи, когда ИП или организация обязаны уплачивать налоги по ОСНО. Например, предприниматель работал на УСН и превысил лимит по доходам за год. В этом случае он теряет право работы на «упрощенке» и должен уплачивать налоги по ОСН.

Какую систему налогообложения выбрать для ИП

Сейчас вопрос того, какую систему налогообложения лучше всего выбрать для ИП, крайне актуален для многих предпринимателей, особенно начинающих. При этом у различных систем налогообложения имеются как свои преимущества, так и недостатки, и это необходимо учитывать при выборе подходящей системы. В целом, наиболее популярными вариантами являются следующие способы оплаты налогов:

- Налог на профессиональный доход. В случае отсутствия наемных работников эта система является крайне удобной — она даже не требует регистрации в качестве индивидуального предпринимателя, и все операции в ее рамках можно проводить в онлайн-режиме при помощи приложения «Мой налог».

- Упрощенная система налогообложения. Это один из самых популярных вариантов налогообложения для малого бизнеса, который предполагает минимальные объемы ведения бухгалтерского учета.

- ЕНВД. Данный вид налогообложения подходит для предприятий, которые не могут использовать УСН или же имеют значительный объем оборотных средств при минимальной разнице в стоимости продукции. ЕНВД отменяется с 1 января 2021 года.

- Налог на прибыль. Такой налог является основным для большинства российских предприятий и применяется в рамках ИП в тех случаях, если по определенным причинам нет возможности использовать другие специальные режимы налогообложения.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/333@, обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Нормальный показатель нагрузки

Эти значения актуальны в 2021 году. Они зависят от вида деятельности организации или ИП. Таким образом, нагрузка для торговых компаний составляет меньше 1%, а для производственных не более 3%. Бывает так, что на протяжении последних нескольких лет отмечается нарушение динамики изменения процентов, тогда необходимо проводить расчет налоговой нагрузки с помощью калькулятора.

Отклонения от нормы всегда невыгодны для налогоплательщиков, потому что при обнаружении ошибки выписываются штрафные санкции от государства. В случае обнаружения недочета компании необходимо выявить причины низкой нагрузки. Среди них может быть:

- неправильно поставленный код типа деятельности;

- проведение необходимых вложений;

- временно проблемная реализация;

- повышение затрат на оборудование или поставщиков;

- совершения экспорта.

Эти аргументы предоставляются в Федеральную службу. Так компания оберегается от штрафных санкций. Для фискальных органов юридическое лицо подготавливает документы с пояснением причин, которые проходят рассмотрение на протяжении трех дней. В том случае, если организация уклоняется от предупреждений и предписаний фискальной службы, то она вправе предпринять более жестокие меры наказания. На выездной проверке она замораживает счет производства или открывает уголовное дело по факту невыплаты обязательных средств государству.

Что еще может стать «поводом» для выездной проверки?

Низкая налоговая нагрузка является только одним из критериев, по которому компания может оценить свою деятельность с точки зрения рисков включения в план выездных налоговых проверок.

Всего ФНС России в разделе 4 Концепции системы планирования выездных налоговых проверок, утвержденной Приказом от 30.05.2007 №ММ-3-06/333@, выделила 12 критериев, наличие которых влечет попадание налогоплательщика в «зону риска». К таким критериям кроме низкой налоговой нагрузки также относится:

- отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (в течение 2-х и более календарных лет);

- отражение в налоговой отчетности значительной суммы налоговых вычетов (доля налоговых вычетов от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев);

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности и данным финансовой отчетности.

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

- неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.;

- необеспечение в нарушение сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Как видим, информация о критериях попадания под «предпроверочный анализ» и последующее назначение выездной налоговой проверки доступна. Однако не всегда просто самостоятельно сориентироваться в многообразии показателей и реальности рисков.

Наши аудиторы, осуществляя анализ деятельности компаний, рассчитывают вероятность выездной налоговой проверки с учетом совокупности перечисленных выше критериев, а также дают рекомендации, как подготовиться к предпроверочному анализу и минимизировать риски проведения выездной налоговой проверки. Для наглядности приведем несколько выдержек из аудиторского отчета:

Не дайте поводадля выезднойпроверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

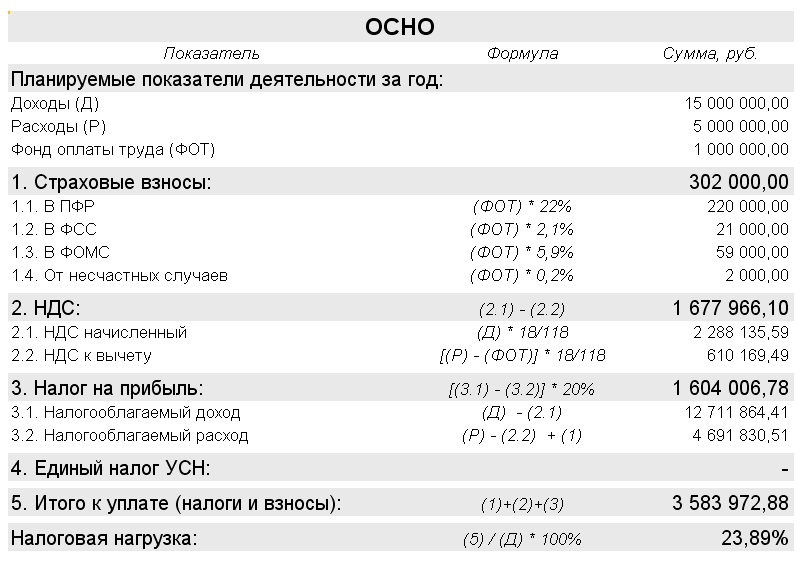

Онлайн-калькулятор расчета налоговой нагрузки

Вы также можете произвести онлайн-расчет налоговой нагрузки, воспользовавшись нашим калькулятором. С его помощью легко получить прогнозные значения налога на прибыль и НДС к уплате за текущий квартал.

Для этого нужно указать налоговую ставку и заполнить данные по остатку средств на расчетном счете, планируемые сумму выручки за квартал, сумму покупок с НДС и без него, средний фонд оплаты труда, планируемые суммы НДС и налога на прибыль к уплате в текущем квартале, а также прочие возможные расходы. После заполнения всех полей калькулятор расчета налоговой нагрузки предприятия выдаст прогнозные приблизительные суммы налогов к уплате за квартал.

Онлайн-калькулятор для расчета налоговой нагрузки

Это упрощенная модель расчета налоговой нагрузки, которая позволяет рассчитать примерную сумму предполагаемых налоговых отчислений. На результат налогообложения очень сильно влияют много разных факторов. Для более детального и точного налогового планирования можно обратиться к нашим специалистам.

О системах налогообложения

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

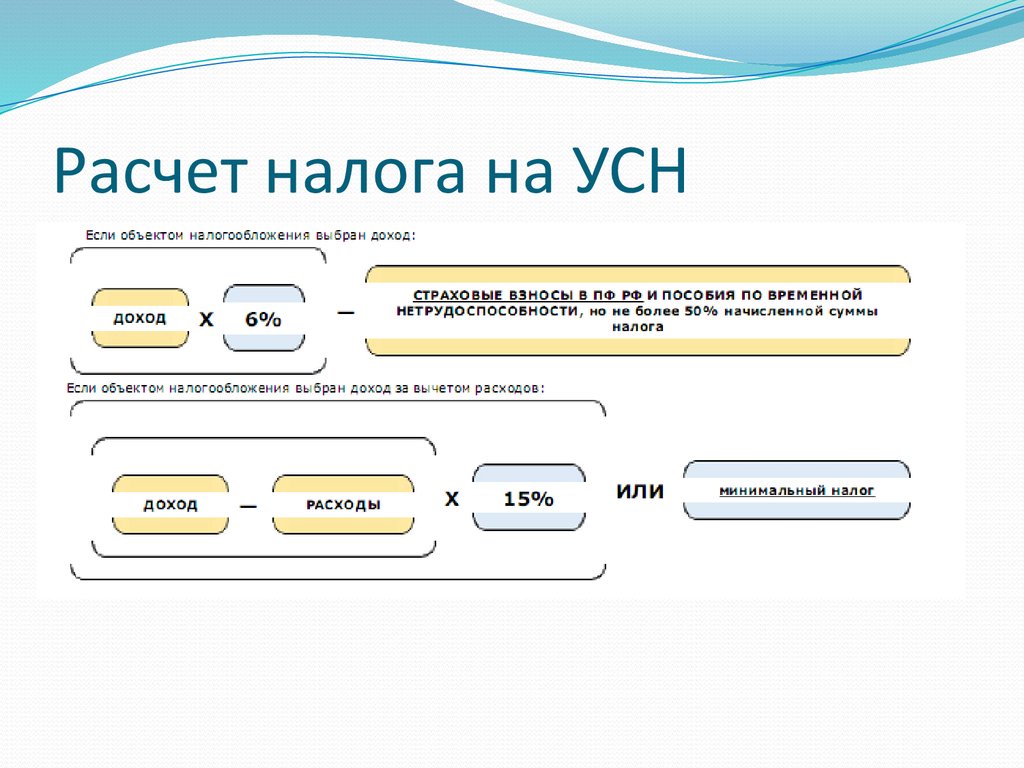

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Почему важно придерживаться прогнозируемых значений?

Если текущие суммы будут отличаться от запланированных, выделенных на уплату налогов денег не хватит, что может привести к неприятным последствиям для бизнеса. Совершение хозяйственных действий без предварительного плана часто провоцирует налоговые разрывы (то налога нет, то он огромный), которые заставляют извлекать из оборота значительные средства.

Если владелец располагает результатами расчета налоговой нагрузки организации, ему проще принимать правильные решения.

В Фингуру разработан специальный алгоритм, позволяющий оперативно оценить предполагаемую сумму налога. Бухгалтеры могут не только понять, какой налог необходимо будет оплатить клиенту, исходя из уже произведенных операций, но и спрогнозировать его размер на конец квартала. Все это помогает скорректировать его размер и эффективно управлять движением денег, товаров и услуг.

Какие существуют системы налогообложения

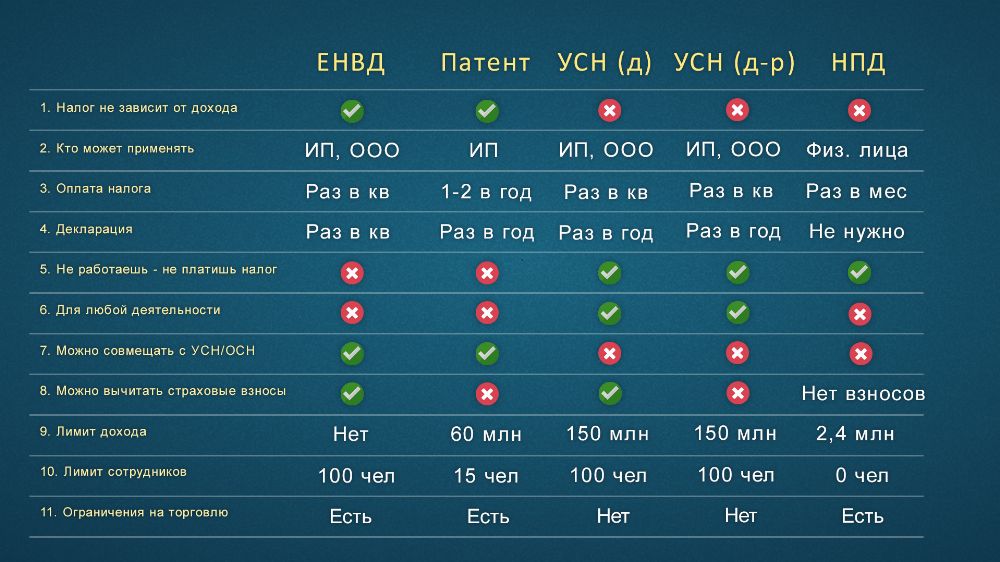

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Что такое система налогообложения

Оплата налогов — одна из прямых обязанностей каждого гражданина Российской Федерации, и именно поэтому при рождении каждому человеку присваивается идентификационный номер налогоплательщика. При этом налоговая система в России является достаточно сложной и многокомпонентной. И практически каждый человек ежедневно сталкивается с ней в рамках проведения обычных бытовых расчетов — как минимум с налогом на добавленную стоимость.

Работающие граждане оплачивают также НДФЛ — налог на доходы физических лиц, который напрямую взыскивается с их заработной платы непосредственно работодателем, выступающим в данной ситуации в качестве налогового агента. В свою очередь, если человек хочет сам начать вести бизнес, он, как субъект хозяйствования, должен будет оплачивать куда большее количество самых разных налогов.

На текущий момент в систему налогообложения входят не только непосредственно налоги, но также и страховые сборы, например, уплачиваемые за работающих сотрудников в Фонд социального страхования на случай временной нетрудоспособности.

Учитывая потребности малого и среднего бизнеса, в России действуют несколько систем налогообложения, предполагающих особый порядок взаимодействия субъекта хозяйствования с государством. К таковым можно отнести УСН — упрощенную систему налогообложения, ЕНВД — единый налог на вмененный доход, ЕСХН — единый сельскохозяйственный налог для аграриев, а также патентную систему налогообложения и оплату налога на профессиональный доход для самозанятых граждан.

Экспертная оценка

В целом сервис выглядит простым, он не требует раскрытия каких-либо идентификационных данных вроде названия, ИНН или ОГРН

То есть компания не рискует привлечь к себе внимание налоговых инспекторов, если воспользуется сервисом, и это безусловный плюс

Насколько же эффективным может быть сервис? Не секрет, что налоговые органы оценивают компании по показателям налоговой нагрузки для принятия решения о проведении контрольных мероприятий, в том числе для принятия решения о проведении выездной налоговой проверки.

Давайте вспомним о Концепции системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 30 мая 2007 года № ММ-3-06/333@. В документе перечислены 12 показателей, на основании которых контролеры принимают решение о проведении выездных проверок. Сервис показывает 3 из необходимых 12 критериев, и это уже неплохо.

Неоспоримым преимуществом услуги является автоматическое получение данных, которые раньше нужно было собирать самостоятельно из различных источников.

Информацию о средней заработной плате по отрасли нужно было искать на сайтах территориальных органов статистики, и не всегда такая информация соответствовала данным Федеральной налоговой службы.

Сейчас же цифры о средней зарплате формируются исходя из данных информационных ресурсов ФНС России, содержащих сведения налоговой отчетности по форме 2-НДФЛ в зависимости от региона и вида деятельности. Информацию о рентабельности необходимо было искать в приложениях к Приказу ФНС России от 30 мая 2007 года № ММ-3-06/333@ за каждый налоговый период. Да и там эти данные были представлены достаточно укрупненно и не учтены многие виды деятельности. Так, например, вся строительная отрасль была представлена видом деятельности «Строительство». Рентабельность продаж по которой за 2017 год составила 7,2%. Возвращаясь к возможностям сервиса, где виды деятельности представлены более детализировано, рентабельность продаж в 2021 год для отрасли «строительство инженерных сооружений» составляла 2,98%.

Впечатления финансиста

С самого начала обратила внимание, что форма, которую предлагают заполнить ревизоры, кажется слишком общей. Допустим, вид деятельности моей компании – розничная торговля

Вполне очевидно, что в этом случае я буду платить налог на прибыль и НДС, а вот НДПИ и акцизы – очень большой вопрос.

Но если я не заполняю какое-либо из полей в правой форме, то я не могу увидеть результаты расчета, сервис требует заполнить все поля. Проблема решается, если вместо отсутствующих данных вбить несколько нулей, на мой взгляд, это небольшая, но недоработка. Причем для пользователей решение этой проблемы может быть неочевидным. В целом с калькулятором все отлично: кроме тех данных, которые ожидаешь увидеть, можно узнать и показатель рентабельности. Но возникает вопрос: насколько я могу доверять этому сервису?

Если бы я была главным бухгалтером организации, то эти показатели я обязательно посчитала самостоятельно. Может быть, со временем, после нескольких перепроверок уровень доверия к сервису стал бы выше.

Обратите внимание

Сейчас же цифры о средней зарплате формируются исходя из данных информационных ресурсов ФНС России, содержащих сведения налоговой отчетности по форме 2-НДФЛ в зависимости от региона и вида деятельности.

Я бы хотела отметить, что в любом случае учет на предприятии ведется не ради того, чтобы избежать проверки налоговой инспекции, учет ведется в интересах самого бизнеса. Поэтому если при пользовании сервисом появится красный треугольник, указывающий на отклонения от средних данных, это не будет поводом менять работу компании. Более того, я думаю, многие бухгалтеры знают, что у них возможны отклонения от средних значений. А вот кому действительно будет крайне полезна эта услуга, так это совсем небольшим предприятиям, где директор, он же бухгалтер, воспринимает учет как неинтересную дополнительную нагрузку, которую он просто должен делать, чтобы продолжать работать, при этом вникать в детали системы налогообложения он не хочет, ему это неинтересно.

Вот этот сервис может быстро обнаружить заметные отклонения в работе компании

И такому владельцу бизнеса желательно обратить на это внимание. Кроме этого, сервис окажется полезным тем коммерсантам, которые создали сразу несколько предприятий, но не управляют ими, у любого из них есть наемный директор и бухгалтер, они выполняют свою работу, а владельцу бизнеса остается подписывать некие документы

В этом случае он может получить полезную для себя информацию.

Безусловно, появление такой услуги – это хорошая новость. Если в техническую часть «заложены» правильные формулы, то услуга найдет своего потребителя.

Новости партнёров

Продажа табака школьникам как форма недобросовестной конкуренции

Оспариваем штраф при переплате

КБК на 2019 год

Как списывает дебиторскую задолженность компания-банкрот

Из декрета в декрет: увольнять ли “срочника”?

Кассовый чек не заменит счет-фактуру при вычете НДС

ККТ и торговля через «электронный кошелек»

Ответственность директора при банкротстве ООО

Контроль допустимого уровня нагрузки

Мало рассчитать нагрузку и сравнить её с установленной нормой. Чтобы не давать поводов для проверок налоговой, нагрузка должна адекватно соотноситься с показателями предыдущих отчётных периодов.

Сейчас у налоговых органов есть право просматривать сведения за предшествующие три года и принимать их во внимание. Если нынешняя нагрузка будет резко отличаться от показателей за предыдущие годы, ИФНС потребует объяснить такую разницу или отправится к вам с личной проверкой

Вот несколько рекомендаций для полноценного самостоятельного контроля:

- Рассчитайте совокупную нагрузку за последние два-три года. Сравните её с нормами, установленными для вашего направления бизнеса Приложением №3 к приказу ФНС №ММ-3-06/333@.

- Убедитесь в том, что нагрузка по налогу на прибыль превышает допустимые минимальные значения.

- Проследите, с какой динамикой меняются ваши показатели. Слишком большие расхождения — тревожный признак.

Если вы определили, что показатели значительно отклоняются от установленных норм, проверьте, нет ли ошибок в отчётности и расчётах. К таким результатам могут привести разные факторы, например:

- ошибочный выбор коэффициентов и ориентир на другое направление деятельности;

- простой в реализации товаров или услуг;

- резкое повышение расходов из-за решений третьих лиц (например, после увеличения стоимости услуг поставщиков);

- инвестиции;

- формирование запасов на складе;

- экспорт товаров или услуг.

В каждом случае лучше заранее приготовить убедительные аргументы для инспекторов на случай проверки. Так вы покажете ИФНС, что вам нечего скрывать и вы ответственно относитесь к обязательствам. Обычно инспекторы идут навстречу бизнесу, который заботится о контроле собственной деятельности.

Кроме того, в некоторых ситуациях можно провести действия, которые позволят законными способами снизить налоговую нагрузку компании. Нужно учесть, что на этот показатель как таковой влияют такие параметры:

- форма собственности;

- вид деятельности;

- налоговый режим;

- субъект РФ, в котором ведётся бизнес;

- размер входящего и исходящего НДС;

- размеры доходов и расходов;

- формат работы с физлицами.

Первый и третий пункты важны, потому что с учётом этих моментов определяется, какие бюджетные обязательства будут у налогоплательщика. Второй и четвёртый пункты важны, потому что они влияют на льготы и пониженные ставки по налогам. Последний пункт особенно важен, потому что он влияет на величину страховых взносов, которые перечисляет плательщик.

Методы законного снижения налоговой нагрузки компании могут быть такими:

- Выбор подходящей формы собственности. Выгодно оформить ИП, если бизнес-партнёров не так много и им не важен статус своего контрагента (ООО или ИП). Налоговая нагрузка будет несколько меньше, особенно если ведётся деятельность, которая подпадает под патент. Также ИП может свободно распоряжаться деньгами на расчётном счёте, тогда как при ООО нужно сначала выплатить дивиденды, удержав с них НДФЛ.

- Выбор выгодного налогового режима. Этот пункт — основной метод снижения налоговой нагрузки. Как известно, работа на общем режиме предусматривает максимальную налоговую нагрузку по сравнению с иными системами налогообложения. Поэтому, если есть возможность перейти на другой налоговый режим, например, на УСН, это нужно сделать.

- Выбор региона регистрации бизнеса. К примеру, некоторые владельцы бизнеса регистрируют компании в тех субъектах РФ, которые предоставляют пониженные ставки по налогам.

- Сбор подтверждающей документации по расходам. Затраты на ОСНО, ЕСХН и УСН «доходы-расходы» можно учитывать только в том случае, если они имеют документальное обоснование. Поэтому нужно позаботиться о том, чтобы собрать максимально полный пакет документов, подтверждающий законность произведённых расходов, и тем самым снизить налогооблагаемую базу.

- Разработка корректной учётной политики. В ней нужно указать правила отражения доходов и расходов в учёте, подготовить доказательную базу правомерности учёта эти доходов и расходов (нормативно-правовые акты, судебные решения, исследования и т.д.).

- Структуризация бизнеса. Предусматривает разделение бизнеса на несколько направлений и выбор под них конкретной формы собственности и налогового режима.

- Сотрудничество с самозанятыми и ИП для выполнения разовых услуг и работ. В этом случае не нужно платить страховые взносы, поскольку эти физлица не являются сотрудниками компании. Однако нужно тщательно проработать вопрос по сотрудничеству с такими категориями физлиц, чтобы ИФНС не переквалифицировала ГПХ договор в трудовой, не доначислила налоги и страховые взносы, а также не начислила штрафные санкции.

Почему банки принимают налоговую нагрузку во внимание

Налоговая нагрузка — важный показатель и для банков России. Так они оценивают финансовую стабильность предприятия и его намерения.

Банкам важно, чтобы предприятие выполняло налоговые обязательства и законно распоряжалось прибылью. Кроме того, они руководствуются положениями закона от 07.08.2001 г

№115-ФЗ. Согласно ему, бизнес с заниженной налоговой нагрузкой обвинят в «отмывании» денег, если размер уплаченных налогов будет меньше 0,9% от общего денежного оборота компании.

Что грозит предприятию, если банк усомнится в его нагрузке:

- бизнесу откажут в обслуживании;

- предприятие не получит кредит;

- ему заблокируют расчётный счёт до выяснения обстоятельств.

Владельцу бизнеса придется доказывать, что он не нарушал закон. Для этого он может:

- предоставить подтверждения своей деятельности — фото результатов работ, чеки от клиентов, договоры и другие доказательства;

- показать документы об уплате налогов;

- прислать копии трудовых книжек сотрудников и данные клиентов, если банку нужно убедиться в реальности услуг;

- предоставить доказательства того, что бизнес переводил деньги для реальных целей предприятия — договоры купли-продажи оборудования, помещения и т.д.

В каждом конкретном случае требования банка могут быть разными.